消費税増税とマネー拡張政策との

関係についての一考察

*A Cosideration of Relationship between Consumption Tax

and Monetary Expansion Policy in Japan

天 尾 久 夫(作新学院大学経営学部)

目次

はじめに・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・99 1 消費税導入の経緯と実証分析の方法について・・・・・・・・・・・・・・ 101 1−1 消費税の導入の歴史 ―財政再建と消費税導入―・・・・・・・・・・ 101 1−2 消費税の税率アップと政権交代・・・・・・・・・・・・・・・・・・ 102 2 消費税と物価の関係について・・・・・・・・・・・・・・・・・・・・・ 104 2−1 消費税の税率アップで CPI はどのように変化しているのか ・・・・・ 104 2−2 消費税導入前に CPI はどのように変化しているのか ・・・・・・・・ 107 3 結語 消費税率と消費者価格との関係・・・・・・・・・・・・・・・・・ 109 むすびにかえて・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 110 参照文献・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 111 * 本論文を執筆は、消費税の増税のタイミングと貨幣拡張政策の CPI へ及ぼすそれぞれの影響について、明確に 示すことを目標にした。ただし、本論文の責任は筆者に帰することを念のために断っておく。要 約 令和元年10月 1 日より消費税が 8 %から10%に引き上げられたが、 間では消費税実施 の物価上昇、駆け込み需要の反動減による景気減退が生じ、わずかな税収増のもとで、景 気悪化というシナリオを述べる識者が多い。 日本のこれまでの消費税の増税のケースは全部で 5 つあり、① 1989年 4 月の 3 %の消 費税の導入 ② 1994年11月の 3 %から 4 %の上昇時、③ 1997年 4 月の 4 %から 5 %の 上昇時、④ 2014年 4 月の 5 %から 8 %の上昇時、そして2019年10月の 8 %から10%の上 昇であった。指摘したすべてのケースの中で、前での①から④の 4 つのケースで、人びと は、経験上駆け込み需要の影響と物価上昇による実質所得の減少が消費の減退し、景気を 落ち込ませる感覚を味わったと言える。この度の2019年(令和元年)10月のケースでは、 衣食住で食に係わる物品について軽減税率を採用し、人びとの痛税感を弱める施策を実施 した。政治家と官僚も十分認識しているが、外食時に同じ物品に二つの税率が採用される という事態が存在する。果たして、税の公平性の点から看過されてよいのか、今後、税制 の整理が進められるであろう1。 こうした税制上の議論もあるが、この論文では、過去 4 回の消費税の増税のタイミング で、マネーサプライと景気の両者が、どのように消費者物価に影響したのかについて統計 学を用いて検証を試みた。 シンクタンクの過去の先行研究では、消費税の増税のタイミングの前後では、消費の先 食い(駆け込み需要)は、税率変更時期の 6 ヶ月くらい前におき、実施後 6 ヶ月∼ 1 年半 過ぎて反動減が終了し、以前の消費の水準に戻るという経験則を確認できる2。物価水準と いう指標を観察すれば、増税の際に消費者物価が一時的に上昇することは容易に確認でき るが、その増税の実施のときに、金融政策の一変数のマネーサプライや景気自体が、消費 者物価の影響でどの程度の差が生じたのかを論証するのが本論の目的である。 本論文では、上記の増税のタイミングの繊細な動きを捉えるために、月次統計データを 使用して推計を試みた。月次の消費者物価指数(CPI:Consumer Price Index)の動きを従 属変数とし、消費増税時の時間ダミー変数を用い、マネーサプライと景気に係わる指数を 選びそれら 2 つを独立変数として、ダミー変数重回帰モデルを用いて分析を行った。 増税時間ダミーの期間は、消費税の始まりのとき①1989年 4 月消費税導入時、②1994年 11月、③1997年 4 月、④2014年 4 月の税率アップ時の全 4 期間とし、マネーサプライ(M2) と景気を代表する指標として全雇用者数の 2 変数から消費者物価指数への影響の度合い を、1980年 1 月∼2019年 8 月までの全期間での変化との違いで比べることにした。その結 果、どの増税実施期間でも増税実施の際の、CPI 上昇の効果は統計的に優位な意味で確認 でき、そして、①のみにおいてマネーサプライ増大による CPI の上昇効果は弱くなり、景 1 外食であるのか、テイクアウトするのかで、税率が変わるという事態に対し、購入者の善意の判 断に任せて、税率が決まるという流通業の対応は苦肉の策と言えるかもしれない。新聞と書籍で 税率の違いが存在するのも大きな論点となっている。 2 天尾([天尾 久夫 , 1995])の過去の研究では、消費税の税率アップと消費の関係について意識し て記していない嫌いがある。もちろん、物価の動きを相殺した実質値での議論で景気へのコメン トをしているので、それが影響していることも予想される。

気を表す指標(全雇用者数)からの CPI への影響は、消費税増税時期のタイミングですべ て低くなるという統計的に優位な結果を得た。 また、上記の①∼④の増税時期の前 1 年で、ショックを控えてマネーサプライから消費 物価への影響、価格上昇前の駆け込み需要喚起のための価格低下が起きているのかを検証 したが、この推計では統計的に有意な結論は得られなかった。

はじめに

2019年10月 1 日の消費税の税率上昇のメディアでの喧伝は、世界の消費税導入国と比し たとき、異常な状況と言えないか。私が欧米での在留経験のある研究者と議論すると、海 外で生活経験を有す人ほどその騒がしさに同意することが多い。まず、日本では消費税の 税率の上昇の幅が極めて小幅である。それは、10パーセントを優に超える国家から見たと き、どうして、もっと大幅に上げて、日本の少子高齢化に対応し、福祉や介護への負担に 備えないのかという意見である。もちろん、日本では消費税を創設する際、間接税の撤廃、 法人税や所得税の税率を低くし、あるいは課税限度額を引き下げる動きが担保されて進ん だ。こうした税制改正が進む中で、消費税の税率のアップが、国民から忌避されている。 国際市場と日本の市場のグローバル化のもと、貧富の格差が広がり、逆進性のある消費税 が忌避される事態になっているのかもしれない。 さて、メディアから連日、消費税の税率の上昇する日が数ヶ月前からカウントダウンさ れる姿は、世界の消費税導入国からみたとき驚きの事態である。日本は島国であり、一国 で共通の税制を定め、地方自治体が自身の地域で税制を自由に定める事態にはなっておら ず、アメリカのように州を川で跨ぐとスーパーの税率が異なるといった事態が生じること もない。他国では、クリスマスの特別期間だけ消費課税がアップするという事態もあり、 人びとは結局、購入した物品の支払いで受け取るレシートの長い記載に税額と税率が記載 されて、それで初めて税の存在を確認することもある。そうした事態と比べると、わずか の税率の変化に一喜一憂する国民性はまさに見事という言葉しか形容しようが無い。 今回、有識者といわれる者は、消費税 2 %の上昇によって財の価格弾力性の高く現れる ものや贅沢品(高額商品)の需要が減退し、景気が一層悪くなることを期待しているであ ろうが、実際にそれは原因では無い。むしろ、景気後退の原因は、人びとの将来の先行き 不安が高まり、危機に備える意味で、需要が減退している効果が大きい。日本で、年々少 子高齢化が進み、一層介護と医療負担が増え続け、そのための税率アップがこれからも ずっと続くという抜本策の無い意味での疑心暗鬼が、景気を悪くする理由である。それが メディアの消費税税率アップの喧噪の真の原因かもしれない。 さて、これまで消費税の税率アップと物価上昇の現実の動きについては、よく整理がなされていなかった節がある。増税は一般に景気の良いときに行うのが、政治の常道であり、 国民へのストレスも少なくなると考えられてきたからである。しかし、1980年代後半の日 本経済のバブル崩壊から30年以上、日本は年率 3 %の経済成長を超えることも難しい事態 に陥った。そして、高齢化社会を迎えて、その費用負担に耐えるべく、全国民に負担を課 す消費税を導入したのであった。 消費税を税率アップしたとき、政府は同時にマネーサプライの拡張政策によるインフレ 誘導を進めていた。そして、同時に、消費税アップで国民の実質所得が目減りし、需要が 減退し、市場メカニズムにより結局、価格が下がるという効果も存在する。本論では、増 税時期にその二つのパスがどのように効いているのかを推計した。 実際1980年 1 月から2019年 9 月までのマネーサプライの自然対数値(X:横軸)と CPI: 消費者物価の自然対数値(Y:縦軸)との関係を図1−1の散布図で見れば、負の相関関係 を確認できる。 図1-1 CPI とマネーサプライとの関係 4.25 4.3 4.35 4.4 4.45 4.5 4.55 4.6 4.65 15.8 16 16.2 16.4 16.6 16.8 17 CP I M(マネーサプライ) Y = 7.62 - 0.191X 時系列で詳しく見ると、1980年∼1989年までの関係は負の相関関係であり、1990年∼ 2019年までで見ると、正の相関関係が確認できる3。 3 マネーサプライと物価水準は標準的でシンプルな金融理論、貨幣数量説で比例的な関係が導かれ るのであるが、1980年∼1989年までは負の関係、1990年∼2019年にかけて正の関係になっている。

図1-2 CPI の対数値変化とマネーサプライ -1 -0.5 0 0.5 1 1.5 2 15.8 16 16.2 16.4 16.6 16.8 X︓ CP Iの 対 数値変 化 マネーサプライ(X) Y = -10.1 + 0.641X 上記の図1−2の CPI の自然対数前年比変化(縦軸)とマネーサプライの自然対数値(横 軸)の散布図では、全期間でマネーサプライと物価の変化に正の相関関係が確認できる。 理論的に見ても、ミクロ経済学を基礎とした貨幣数量説においても、厳密に貨幣数量が増 えたことや流通速度、そして、物価、数量を定義したときに貨幣数量の動きが物価の動き と比例的な動きを採るということは、図示して確認できないことも付言しておく4。

1 消費税導入の経緯と実証分析の方法について

まず、消費税の導入の経緯についてその概略を以下に説明する。そして次章で消費税の 導入、税率アップのタイミングで、消費者物価(CPI)にどのような変化が生じるのか検 証を試みる。 1−1 消費税の導入の歴史 ―財政再建と消費税導入― まず、ここで消費税の導入と経緯について時系列で増税の実施と経緯を以下に記す。 1981年増税無き財政再建という言葉と消費税という言葉が、この国で喧伝された理由 は、国内農家の保護のための米価の高値維持、あるいは、国鉄の赤字補填など、財政支出 の増大が問題視されたためであった。上記の歳費を超える財政支出を抑えることは、当時 4 芳賀 [芳賀半次郎 , 1995年] pp.4−12参照。の中選挙区制度のもとで、与党の農村票の集票力を弱めることにもつながる。そのため、 与党政治家はパフォーマンスとして断固として米価の値下げ反対の立場を貫くほかなかっ た。それは、終わりなき財政赤字をさらに増やすことにつながり、その改革は遅遅として 進まなかった。例えば、米価審議会による米価決定は1947年より続いており、岩盤規制の 代表であった。他方、当時の国鉄もすべての地域に鉄道を敷設し続け、ネットワークを構 築するという目標を政官ともに協力し、路線の採算度外視でその目標を達成しようとして いた。 こうした天井知らずの財政支出環境であっても、当時の日本では、高度経済成長が続け ば、年々財政収入も増え、将来においてこれらの支出を十分賄うことが可能になるという 「神話」が存在した。 しかし、石油ショックを経験し、日本の高度経済成長期が終わりを告げ、日本の経済成 長の速度が急落していく途上、貿易黒字体質の日本経済を批判する先進諸国の声は大きく なった。海外のそうした批判の声に反応し、現行の国内産業の保護政策を続けていくこと は難しくなった。こうした海外からの外圧と内部の財政規律の動きが相まって、財政改革 のための消費税の導入の必要性が叫ばれたと言える。 消費税導入の端緒は、当時大平正芳首相が、米価審議会を用いた米価格の高値維持のた めの政府補償、国鉄の赤字の相殺、郵便事業の放漫経営など、第二次大戦後の経済成長ス キームの見直しの必要性を喫緊に迫られたからであった。そこで当時の内閣は1979年 1 月 に財政再建の旗印として「一般消費税」導入を閣議決定した。そして、1979年10月になり、 野党からの激しい叱責の声、与党内からも異論が出て、大平首相は総選挙中に消費税の導 入断念を表明したが、与党は大幅に議席を減らすことになった。この与党の経験は大きな トラウマ(精神的外傷)となった。後の、中曽根首相が1987年 2 月まで、国鉄の民営化な ど、土光氏の登場を代表とする行政改革の進展により、政府は財政の見直しに本腰をいれ、 名前を変え「売上税」法案を国会に提出した。しかし、これも国民からの猛烈な反対に遭っ て、当時国会で採決時、野党から牛歩戦術などの徹底抗戦によって、結局、この法案も同 年 5 月に廃案の憂き目をみた。 1−2 消費税の税率アップと政権交代 竹下登首相のときの1988年12月、消費税法はようやく成立した。そして、① 1989年 4 月消費税法が施行された。このときの税率は 3 %であった5。 5 間接税などの税を極力撤廃することを目指したが、現在でもガソリンなどの道路特定財源、特別 会計制度の枠組みなど、二重課税の問題が存在する。課税対象者の範囲や簡易課税による益税の 問題は依然として残ったままとなっている。

その直後、リクルート事件があり、その影響もあって、竹下首相は退陣し、同年 6 月総 理も辞任した。その後、自社さきがけの連立政権が成立し、首班指名を受け総理になった 細川護煕は、突如1994年 2 月消費税を廃止し、その代わりに税率 7 %の国民福祉税の構想 を発表した。しかし、連立政権内の足並みの乱れなどによって、その発表後、翌日にその 構想を撤回し紛糾し、その後、自民党と社会党との連立工作によって村山富市が首相に なった。自社政権は② 1994年11月消費税率を 3 %から 4 %に引き上げた。同時に、この 1 %の上昇分は地方消費税 1 %とする税制改革関連法も成立した。その後、選挙の後、自 民党が単独で政権を担い、首相の橋本龍太郎が③ 1997年 4 月に消費税率を 5 %に引き上 げた。 2009年 9 月に民主党党首の鳩山由紀夫が「消費税率は 4 年間上げない」とするマニフェ ストを選挙で国民に提示し、総選挙で勝利し、政権交代を実現した。しかし、政権を担っ た後に、当時の首相であった菅直人が2010年 6 月の参議院選挙で「消費税10%」を打ち出 し、その結果、選挙で惨敗した。その後、与党民主党の党首は野田佳彦となり、総理になっ た後、財政の年金介護の負担の重荷を鑑み、2012年 6 月増税法案を提出した。この増税案 は消費税率を2014年に 8 %、15年に10%に引き上げるものであった。これは 8 月10日に参 院本会議で可決成立した。 その後、総選挙により、自民党と公明の連立与党の組み替えによる政権交代があり、首 相となった安倍晋三は④ 2014年 4 月に消費税率を 8 %に引き上げた。そして、2014年11 月に2015年10月の税率10%への引き上げを2017年 4 月に 1 年半延期することを公約に選挙 を行い、勝利した後、2016年 6 月に2017年 4 月の税率引き上げを2019年10月に 2 年半延期 することにした。更に、安倍首相は2018年10月になり、2019年10月に税率10% に引き上 げる方針を再表明し、それを実施した。同時に、与党の強い要請もあり、消費税率を10% に引き上げた際に、軽減税率を導入することも表明した。それは、食品(外食・酒類を除 く)と宅配の新聞の定期購読料は現行の8% の税率のまま維持するというものであった6。 何を軽減税率にするのかは、政治家、官僚の恣意性に依存することになり、米欧でも起き ている政治家と官僚への業界のロビー活動の活発化につながる。これが天下りも含め利益 供与の問題を引き起こすことにならないか、この軽減税率制度導入は種々の問題を抱える ことが予想される。 6 新聞が軽減税率で本は通常の税率という区分については、新聞の消費税反発キャンペーンを防ぐ 狙いがあったのではないかという意見が 間に流布された。

2 消費税と物価の関係について

まず、消費税の税率アップで、アップした税率分が消費者物価に影響を及ぼすことにな る。しかし、当時の景気、あるいは政府当局の貨幣政策によって、税率アップの効果は異 なることも予想される。例えば、日本では、長期間の貨幣拡張政策が続いている。そのも とで、消費税の税率変更で、どの程度消費者物価を上昇させるかを実証分析することが本 論の目的である7。前章の消費税の歴史を踏まえて本論で考察したい仮説は、まず税率アッ プのとき、そのタイミング毎に、消費者物価の影響に差異が生じていたかである。すなわ ち、税開始ダミー変数と CPI の上昇に統計的に優位な関係が存在し、同時にタイミング 毎でその変化に違いがあったかを見ることである。普通に考えれば、経済状況が異なる中、 税率アップ上昇幅が違えば、消費者物価の変化にも差が生じ、CPI の上昇の効果はタイミ ング毎に大きさが異なることも予見できる。 他方、当時の景気の状況や貨幣政策の違いにより、上昇した税率の違いで、経済主体の 行動に変化が生じ、マネーサプライと景気の変動が CPI の及ぼす変化に違いが生じてい る可能性もある。このような見地から以下のように統計学を用いて検証を行う。 2−1 消費税の税率アップで CPI はどのように変化しているのか 前節での指摘を検証するために、以下の帰無仮説を棄却できるかを検証することにした。 帰無仮説 1: 税率アップのタイミング毎で、CPI の変化に差が生じない。 帰無仮説 2: 税率アップのタイミング毎に、マネーサプライ(M2)が CPI に及ぼす影 響に差は生じない。 帰無仮説 3: 税率アップのタイミング毎に、景気の要因としての変数(全雇用者数) が CPI に及ぼす影響に差が生じない。 前章で説明したように、最後の2019年(令和元年)10月実施した消費税アップの時期を 除き、増税の時期は 4 回(①1989年 4 月、②1994年11月、③1997年 4 月、④2014年 4 月) であり、そのときの増税ダミー変数を 4 つ(D1, D2, D3, D4)設けた。そのとき、増税のタ イミング毎で、マネーサプライと景気の要因(全雇用者数)で CPI にどのような変化が 生じたのかを見るため、以下のような重回帰モデルを推計した8。 7 1980年代後半において、金融機関の破たん処理などがあり、中央銀行からの大規模な資金供給は 行われていた。他方、2008年のアメリカで金融不安があったことも、日本で貨幣拡張政策が続け られた原因であった。 8 日本銀行ディスカッションペーパーの「経済点描」での消費者物価の動向についての議論を参照 にして、本論のモデルを策定した。峯岸( [ 経済調査課 峯岸 , December 2003-04 ])参照。(http:// www.boj.or.jp/research/wps_rev/ec/data/rkt03j04.pdf(2019年10月現在)より入手。Yj =α +∑ +γ1D1 +γ2D2 +γ3D3 +γ4D4 +∑ + ∑ + uj ただし、αは定数項、Yjは CPI の自然対数値、Xijの X1jはマネーサプライ M2の自然対数値であり、X2jは景気 の代表指数として想定した日本の全雇用者数の自然対数値である9。D1、D2、D3、D4は消費税の増税開始時 1 ,そ れ以前のときは 0 とおいて 4 回の税率アップのタイミングを記した税開始ダミー変数であり(D1:①1989年 4 月、 D2:②1994年11月、D3: ③1997年 4 月、D4: ④2014年 4 月)、ujは j での誤差項∼ N(0 ,σ2)である。 このダミー変数の定義から、X1はマネーサプライ(M2)を示しており、δ1は D1X1の係 数であり、X1の係数β1と比して見ることは、全期間を通じたマネーサプライの及ぼした 消費物価指数の変化と比べて、①1989年 4 月の税率アップのときの消費者物価指数の変化 の差を表す。また各δ2∼δ4も同様の基準で比較することができる。 他方、他の変数 X2は全雇用者数の自然対数であり、ω1は D1X2の係数であり、X2の係数 β2と比べることで、全期間の雇用者数の消費者物価指数に及ぼした効果と①の税率アッ プの時の消費者物価に及ぼしたそれとを比較することになる。この重回帰モデルの推計結 果は以下の通りである(表2−1参照)。 Yj = −7.47 + 0.0614*X1j + 1.30*X2j + 7.02*D1 + 15.9*D2 + 16.2*D3 (2.21***) (1.648*) (6.828***) (2.428**) (1.943*) (7.163***) +8.56*D4 − 0.134*D1X1j − 0.154*D2X1j + 0.0345*D3X1j − 0.150*D4X1j (3.617) (−1.719*) (−0.684) (0.847) (−0.891) −0.578*D1X2j − 1.57*D2X2j − 1.96*D3X2j − 0.730*D4X2j +ej (−2.710***) (−2.76***) (−9.703***) (−1.714*) 推計式の下の()の値はt値であり、*は *が有意水準10%、**が有意水準 5 %、***が有意水準 1 %である。 9 本論では景気の代理変数として、賃金指数などの指数を考慮してみたが、1980年から月次データ で収集可能であるという点から、これを採用した。マネーサプライについても M2ではなく M3ま で取得する方が相応しいという意見もあろうが、月次データで収集するという視点から、これら を採用した。

表2-1: 最小二乗法(OLS), 観測 : 1980:01-2019:08 (j = 476) 従属変数 : Yj(マネーサプライ M2の自然対数値) 係数 Std. Error t 値 p 値 α −7.46772 2.20686 −3.384 0.0008 *** X1j 0.0614454 0.0372763 1.648 0.1000 * X2j 1.30086 0.190522 6.828 <0.0001 *** D1 7.02347 2.89287 2.428 0.0156 ** D2 15.8623 8.16463 1.943 0.0526 * D3 16.1848 2.25934 7.163 <0.0001 *** D4 8.56229 2.36737 3.617 0.0003 *** D1X1j −0.13393 0.0779014 −1.719 0.0862 * D2X1j −0.153939 0.223605 −0.6884 0.4915 D3X1j 0.0344973 0.0407497 0.8466 0.3977 D4X1j −0.150281 0.168764 −0.8905 0.3737 D1X2j −0.578128 0.213314 −2.710 0.0070 *** D2X2j −1.57351 0.570102 −2.760 0.0060 *** D3X2j −1.95907 0.201904 −9.703 <0.0001 *** D4X2j −0.730217 0.425938 −1.714 0.0871 *

Mean dependent var 4.541243 S.D. dependent var 0.072725 Sum squared resid 0.075777 S.E. of regression 0.012821 R-squared 0.969837 Adjusted R-squared 0.968921 F(14, 461) 1058.750 P-value(F) 0.000000 Log-likelihood 1405.985 Akaike criterion −2781.970 Schwarz criterion −2719.489 Hannan-Quinn −2757.402 Rho 0.883444 Durbin-Watson 0.193481 表の p 値の後の、※※※・・・・有意水準 1 % ※※・・・・有意水準 5 % ※・・・・有意水準10%となっ ている。この推計に使用した数値データは、総務省統計局の e-stat と日本銀行のホームページのデータベースより 入手した。表のαは定数項、Std. Error はこの推計式の分散に対応する各パラメーターの標準偏差、R-squared は決 定係数、Adjusted R-squared は修正済み決定係数である。F( )は F 値を示す。S.E. of regression は推計式の攪乱項 の分散の不偏推定量である s2の計算値である。加藤 , (加藤 , [加藤 , 2012])54−57ページ参照。 上記の推計結果が示すように、α、β1、β2とγ1∼γ4、δ1、ω1∼ω4の係数は統計的に有 意な値であり、モデルの修正済み決定係数も十分な説明力を有していると言える。 この推計結果から、全期間のマネーサプライと CPI との関係はマネーサプライの 1 % の増大は、0.06%の CPI の上昇を引き起こし、景気の効果を見れば、全雇用者数の自然対 数値が 1 %増大するとき、CPI は1.3%上昇する。 その上で、帰無仮説 1 について述べれば、γ1∼γ4の推計値より、帰無仮説 1 は棄却され る。すなわち、増税の起きた 4 つの税開始のすべての時に、CPI は上昇している。そして、 その時期毎に、その反応の大きさに違いが生じる。反応の大きさは、③1997年 4 月、②

1994年11月、④2014年 4 月、①1989年 4 月の順となっている。 帰無仮説 2 については、δ1だけが統計的に弱い意味で有意であり、棄却されるのは最初 の①1989年 4 月の消費税導入時期だけで他の上昇期では棄却される。言い換えれば、①の ときだけ、マネーサプライが消費者物価上昇の影響を減殺したと結論づけられる。 帰無仮説 3 は、ω1∼ω4の推計結果から、統計的に有意な意味で棄却される。すなわち、 増税のタイミング毎に、景気が消費者物価に及ぼす影響は、すべて下落の動き(デフレ) をもたらした。そして、税のタイミング毎に、物価下落の効果は異なった。すべての消費 者物価がデフレ方向に動き、下落する大きさは、③1997年 4 月、②1994年11月、①1989年 4 月、④2014年 4 月、の順であった。消費税の導入時に、景気の面からデフレが生じたと いう仮説があるが、課税上昇期に大きな影響のあったことは確認できる。 2−2 消費税導入前に CPI はどのように変化しているのか つぎに、消費税の税率アップのタイミングの前で消費者物価(CPI)がどのように変化 しているのかを検証する。消費者は、消費税が上がるというタイミングの前に、実質所得 の減少を補い、予算制約の条件変化に対応する経済合理性により、生活必需品や高額商品 で駆け込み需要が起きやすいからである。 その増税タイミング前に、消費者物価はどのような動きを見せたのかを探ることがここ での目的である。 まず、上記の議論を踏まえて、4 回の税率アップの前 1 年で、以下の帰無仮説が棄却で きるのかを検証する。 帰無仮説 4: 4 つの税率アップ前の 1 年毎に、それぞれの税率アップ前で消費者物価 の変化に違いが起きる。 帰無仮説 5: 4 つの税率アップ前の 1 年毎に、それぞれの税率アップ前でマネーサプ ライや景気が消費者物価に及ぼす影響に違いが生じる。 ここでは、4 回の税率アップ時前の 1 年だけを 1 とし、その他を 0 と置いたダミー変数 を 4 つ(D10、D20、D30、D40)策定し、それを用いて以下の重回帰モデルを推計した。

Y

j=α

+∑

+γ

1+γ

2D

20+γ

3D

30+γ

4D

40+

∑

+

∑

+

u

jD

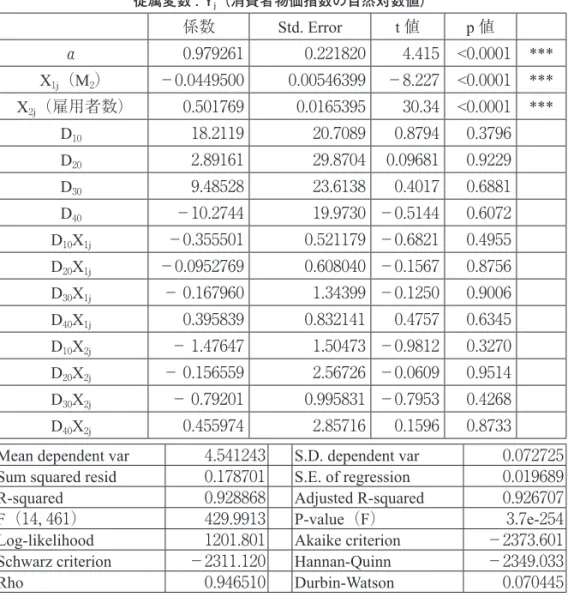

10 ただし、αは定数項、Yjは CPI の自然対数値、Xijの X1jはマネーサプライ M2の自然対数値であり、X2jは景気 の代表指数として想定した日本の全雇用者数の自然対数値である10。D 10、D20、D30、D40は消費税の増税開始前の 12ヶ月を 1 ,それ以外のとき 0 とおいて 4 回の税率アップ前のタイミングを記した税開始直前のダミー変数であ り(D10:①1988年 4 月∼1989年 3 月、D20:②1993年11月∼1994年10月、D30: ③1996年 4 月∼1997年 3 月、D40: ④ 2013年 4 月∼2014年 3 月)、ujは j での誤差項 uj∼ N(0 ,σ2)である。 このダミー変数の定義から、X1はマネーサプライを示しており、δ1は D10X1の係数であ り、X1の係数β1と比して見ることは、全期間を通じたマネーサプライの及ぼした消費物 価指数の変化と比べ、①1989年 4 月の税率アップのときの消費者物価指数の変化の差を示 すことになる。また各δ2∼δ4もそれぞれの増税タイミング毎の値で前と同様の方法で変化 を比較することができる。 他方、他の変数 X2は全雇用者数の自然対数であり、ω1は D1X2の係数であり、X2の係数 β2と比べることで、全期間の雇用者数の消費者物価指数に及ぼした効果と①の税率アッ プの時の消費者物価に及ぼしたそれを比較することができる。他の増税タイミングでも上 記のように比較することが可能である。そして、この重回帰モデルの推計結果は以下の通 りである(表2−2参照)。 Yj = 0.979 − 0.0449*X1j + 0.502*X2j + 18.2*D10 + 2.89*D20 + 9.49*D30 (4.415***) (−8.227***) (30.34***) (0.8794) (0.09681) (0.4017) −10.3*D40 − 0.356*D10X1j − 0.0953* D20X1j − 0.168* D30X1j + 0.396* D40X1j (−0.5144) (−0.6821) (−0.1567) (−0.1250) (0.4757) −1.48* D10X2j – 0.157* D20X2j – 0.792* D30X2j + 0.456* D40X2 +ejj (−0.1892) (−0.0609) (−0.7953) (0.1596) 推計式の下の()の値はt値であり、*が有意水準10%、**が有意水準 5 %、***が有意水準 1 %である。 10 本論では景気の代理変数として、賃金指数などの指数を考慮してみたが、1980年から月次データ で収集可能であるという点から、これを採用した。マネーサプライについても M2ではなく M3ま で取得する方が相応しいという意見もあろうが、月次データで収集するという視点で、これらを 採用した。表2-2: 最小二乗法(OLS), 観測 : 1980:01-2019:08 (j = 476) 従属変数 : Yj(消費者物価指数の自然対数値) 係数 Std. Error t 値 p 値 α 0.979261 0.221820 4.415 <0.0001 *** X1j(M2) −0.0449500 0.00546399 −8.227 <0.0001 *** X2j(雇用者数) 0.501769 0.0165395 30.34 <0.0001 *** D10 18.2119 20.7089 0.8794 0.3796 D20 2.89161 29.8704 0.09681 0.9229 D30 9.48528 23.6138 0.4017 0.6881 D40 −10.2744 19.9730 −0.5144 0.6072 D10X1j −0.355501 0.521179 −0.6821 0.4955 D20X1j −0.0952769 0.608040 −0.1567 0.8756 D30X1j − 0.167960 1.34399 −0.1250 0.9006 D40X1j 0.395839 0.832141 0.4757 0.6345 D10X2j − 1.47647 1.50473 −0.9812 0.3270 D20X2j − 0.156559 2.56726 −0.0609 0.9514 D30X2j − 0.79201 0.995831 −0.7953 0.4268 D40X2j 0.455974 2.85716 0.1596 0.8733

Mean dependent var 4.541243 S.D. dependent var 0.072725 Sum squared resid 0.178701 S.E. of regression 0.019689 R-squared 0.928868 Adjusted R-squared 0.926707 F(14, 461) 429.9913 P-value(F) 3.7e-254 Log-likelihood 1201.801 Akaike criterion −2373.601 Schwarz criterion −2311.120 Hannan-Quinn −2349.033 Rho 0.946510 Durbin-Watson 0.070445 表 p 値の後の、※※※・・・・有意水準 1 % ※※・・・・有意水準 5 % ※・・・・有意水準10%となって いる。この推計の数値データは、総務省 e-stat と日本銀行ホームページより入手した。表の Const は定数項、Std. Error はこの推計式の分散に対応する各パラメーターの標準偏差、R-squared は決定係数、Adjusted R-squared は修 正済み決定係数である。F( )は F 値を示す。S.E. of regression は推計式の攪乱項の分散の不偏推定量である s2の 計算値である。加藤(加藤 [ 加藤 , 2012])54−57ページ参照 上記の推計結果が示すように、α、β1、β2の係数だけが統計的に有意な値であり、他の γ1∼γ4、δ1∼δ4、ω1∼ω4の係数は統計的に有意でない。すなわち、帰無仮説 5 と帰無仮 説 6 は棄却できない。言い換えると、すべての税率アップの前では、景気からの価格引き 下げの力や貨幣政策によるデフレ圧力を確認できない。すなわち、税率アップ前には金融 政策や景気要因による消費者物価の変化の差は生じていない。

3 結語 消費税率と消費者価格との関係

本論では、税率アップのときの 4 回についてのダミー変数を用い、M2のマネーストックと全雇用者数の 2 つの独立変数を使用した最小二乗法による重回帰モデルを推計し、い くつか統計的に有意な結論を得た。また、税率アップ前 1 年のダミー変数を用いたマネー ストックと雇用者数を用いたダミー変数重回帰モデルでは、統計的に有意な結論を得るこ とはできなかった。その推計結果を以下の 1 ∼ 4 に記す。 1 消費税が導入など税率アップしたときに、CPI は確かに上昇する。そしてその上昇 の効果は、増税の時期で違いが生じている。その反応の大きさは、③1997年 4 月、② 1994年11月、④2014年 4 月、①1989年 4 月の順であった。 2 マネーストックから CPI への影響は、増税のタイミングと統計的にも弱い負の関 係が確認できたのは、1989年 4 月だけであり、他の増税時には関係を確認できなかっ た。 3 全雇用者数という景気からの消費者物価への影響は、どの税率アップのときにも、 統計的に有意な関係を確認できた。すなわち、すべての消費者物価が増税のタイミン グで、景気要因ではデフレ方向に動く。下落した大きさは、③1997年 4 月、②1994年 11月、①1989年 4 月、④2014年 4 月、の順であった。これは消費税の導入時に、需要 の面からデフレが生じたという仮説は統計的に有意な意味で結論づけられる。 4 税率アップの 1 年前の期間での期間ダミー変数を用いた重回帰モデルでは、統計的 に有意な結論は、一年前ダミー期間でのマネーストックと全雇用者数から CPI への 影響については確認できなかった。

むすびにかえて

本論では消費税の税率アップによって、消費者物価が上昇し、税が貨幣政策と財市場を 通じて価格転嫁されていたのかという事象を確かめた。中央銀行の貨幣政策が引き締め基 調にあるとき、消費税価格を上げれば、市場ではデフレ圧力によって、その価格分を相殺 することになるかもしれない。メディアで喧伝する景気の悪いときに、消費税の税率アッ プをすることを市場参加者が全員知っていれば、先に価格を引き下げ、上昇に備えると いった行動が過去に起きていたのかということを検証したが、そうした統計的に優位な意 味の結論は得られなかった。1980年から2019年までの全期間においては、ほぼ、マネース トック(X1)はインフレ圧力で作用し、雇用(X2)もインフレ圧力として作用している。 そして、税率アップまでの 1 年の間では、マネーストックと雇用から直接に消費者物価へ の影響を確認できなかった。景気と不景気で消費税の税率アップのタイミングを計る必要 性があるのかと問えば、貨幣政策と景気が価格へ及ぼす影響が大きくないときに行った方 が経済政策と整合性が取れているので、より適切と言える。増税の時期の違いで、消費税 の税率アップが消費者物価に及ぼす影響の差が生じることはないという 間の通説は起きていない。すなわち、安倍政権が消費税を上げたタイミングで、価格に及ぼす影響は前の 増税時期と比べ、特段の変化が無かったという事実だけが確認できたと言える。 参照文献 加藤 久.(2012). 『gretl で計量経済分析』.東京 : 日本評論社. 経済調査課,& 峯岸 誠.(December 2003-04 ).「消費者物価は下げ止まったのか? ――5 年半振り のプラスの背景―― 」.日本銀行調査統計局 2003 年 12 月 ,1-5. 天尾 久夫.(1995). 「1995年度各機関経済見通し」. 『景気観測』 821, 19-21. 芳賀半次郎.(1995年). 『マクロ経済学 (上) 第二版』(第一版1984年 部分改訂1995年).東京 : 木鐸社. 付表 本論文の単回帰、ダミー変数重回帰モデル推計で使用した統計データを基本統計表にして最後に 記しておく。なお、統計データについては総務省の e-stat の https: //www.e-stat.go.jp の労働力調査 / 基本集計 全都道府県 / 長期時系列データと日本銀行のホームページ http://www.stat-search.boj.or.jp/ ssi/mtshtml/md02_m_1.html より月次統計のマネーストック M2を入手した。マネーサプライは億円単 位、雇用者数は万人単位、表の e+00? の意味は10の ?(数字)乗という表記方法である。 基本統計量 本論で使用したデータ : 期間 1980:01 - 2019:08 変数 平均 中央値 標準偏差 最小値 最大値 Y(CPI) 94.0 96.4 6.52 72.6 103. X1(M2) 1.03e+007 8.77e+006 4.21e+006 6.76e+006 2.43e+007