第

7 7

巻 第3

号2 0 0 4

年1 2

月29‑46

わが国における財政赤字の持続可能性*

之 夫 健

益 井

村 平

野

I .

は じ め にわが国の財政状況は

1 9 9 0

年代を通じた長期の景気低迷のなかで次第に悪化 し,現在,政府は巨額の財政赤字を抱えるに至っている。そのため,もしこれ までの財政運営を今後も放置し続けたならば,財政赤字の累積はさらに拡大 し,そのような政府債務を長期的に維持することが可能であるかどうかに疑問 が生じることになる。そこで,近年,わが国の財政赤字の持続可能性に関心が 寄せられ,この問題を検証するいくつかの実証研究が行われている。もともと財政赤字の持続可能性を検証する試みについては,

1 9 8 0

年代のレ ーガン政権下での財政赤字の急増を背景に,アメリカ合衆国の財政赤字を分析 対象とした研究が中心であった。そこでは,異時点間の政府の予算制約の下 で,無限先の将来における債務残高の割引現在価値がゼロに収束するという条 件が満たされるならば,財政赤字は持続可能であると判断されている。その先 駆的研究であるH a m i l t o na n d F l a v i n ( 1 9 8 6 )

をはじめ,その後の研究において も,政府の収入や支出等に関する時系列データを使用して上記の条件の成立を 検証している。しかし,アメリカ合衆国における一連の研究は,必ずしも一致した結論を示していない。例えば,

H a m i l t o na n d F l a v i n ( 1 9 8 6 ) , T r e h a n a n d Walsh ( 1 9 8 8 , 1 9 9 1 ) , Haug ( 1 9 9 1 ) , Bohn ( 1 9 9 8 )

等は,財政赤字の持続可能性を支 持する分析結果を導いている。これに対して,W i l c o x ( 1 9 8 9 ) , H a k k i o a n d Rush

* 共著者の平井健之は,

2 0 0 3

年度香川大学経済学部経済学科プロジェクト費による助成を 受けている。本稿は,その研究助成による研究成果の一部として公表したものである。( 1 9 9 1 ) , Haug ( 1 9 9 5 )

等では,分析の対象期間を考慮すると,特に最近の時 点において持続可能性を否定する結論が得られている。このような分析結果の相違をもたらす要因としては,異なる分析期間の他 に,分析手法の違いも挙げられる。例えば,

H a m i l t o na n d F l a v i n ( 1 9 8 6 )

やT r e h a n a n d Walsh ( 1 9 9 1 )

の検定では単位根検定が用いられているのに対して,T r e h a n a n d Walsh ( 1 9 8 8 ) , H a k k i o a n d Rush ( 1 9 9 1 )

やHaug ( 1 9 9 1 , 1 9 9 5 )

は,政府 収入や政府支出の系列が非定常であっても検定可能となる共和分検定を適用し ている。さらに,実証分析の理論的枠組みにおいても,H a m i l t o n a n d F l a v i n

( 1 9 8 6 )

やT r e h a n a n d W a l s h ( 1 9 8 8 )

等は割引率としての実質利子率を一定と 仮定しているのに対して,W i l c o x( 1 9 8 9 ) , H a k k i o a n d Rush ( 1 9 9 1 ) , T r e h a n a n d Walsh ( 1 9 9 1 )

およびHaug ( 1 9 9 5 )

はこの仮定を緩和した枠組みを採用している。ここで,

W i l c o x ( 1 9 8 9 )

は,実現した事後的な実質利子率を使用する新た な分析手法を提示している。H a k k i oa n d Rush ( 1 9 9 1 )

やHaug ( 1 9 9 5 )

は,利 子率が定常過程に従うという仮定の下で財政赤字の持続可能性を検定するため の条件を示している。一方,T r e h a na n d Walsh ( 1 9 9 1 )

は,利子率が正である ことを仮定した場合の財政赤字の持続可能性のための十分条件を導いている。いずれの分析も,それらの条件が成立するか否かを検証している。また最近で は,

Bohn ( 1 9 9 8 )

が,基礎的財政収支(プライマリーバランス)の対GDP

比 と公債残高の対GDP

比との関係に注目し,割引率の選択問題を回避する分析 手法を用いて財政赤字の持続可能性のための十分条件を検証している。そこで,これらの先行研究の分析手法を踏襲し,わが国の政府を分析対象と して財政赤字の持続可能性を検証するいくつかの研究も行われている。

F u k u d a a n d T e r u y a m a ( 1 9 9 4 )

は,実質利子率が一定という仮定の下で,H a m i l t o n a n d F l a v i n ( 1 9 8 6 )

による手法と共和分検定による手法を適用して,国の一般会計を対象に財政赤字の持続可能性の検定を行った。その結果,戦後のわが国の財 政赤字は持続可能であるという結論が得られている。一方,

P a y n e( 1 9 9 7 )

は, わが国を含めたG7

諸国の政府について,H a k k i o a n d Rush ( 1 9 9 1 )

による手 法を用いてそれぞれ財政赤字の持続可能性を検定している。しかし,わが国の中央政府を対象とした分析からは,持続可能性を支持する結果は得られていな い。また,土居・中里

( 1 9 9 8 )

と土居( 2 0 0 0 a )

は,国の一般会計と地方の普 通会計を統合した政府債務の持続可能性の検定を行っている。土居・中里( 1 9 9 8 )

は,Hamiltonand F l a v i n ( 1 9 8 6 )

による手法と,割引率として消費の異 時点間の限界代替率を使用するBohn ( 1 9 9 5 )

の手法に基づき,持続可能性を 支持する結果を導いている。これに対して,Bohn ( 1 9 9 8 )

の手法を適用した 土居( 2 0 0 0 a )

の分析結果は,わが国の財政赤字が持続可能ではないと結論づ けている。そしてさらに,土居( 2 0 0 0 b )

も,国の一般会計を対象として,Bohn

( 1 9 9 8 )

の手法に基づき同様の結論を導いている。これより,とりわけ分析期 間を近年まで延長すると,財政赤字の持続可能性が支持されない傾向があるよ( 1 )

うに思われる。

すでに述べたように,わが国では現在,財政赤字の持続可能性が問題となり,

財政赤字の削減が政府の重要な政策課題となっている。そのため,本稿の目的 は,

Hakkio and Rush ( 1 9 9 1 )

やHaug ( 1 9 9 5 )

等による共和分検定を適用した 分析手法に基づき,わが国における財政赤字の持続可能性を改めて検討するこ とである。Payne ( 1 9 9 7 )

が指摘するように,Hakkio and Rush ( 1 9 9 1 )

の手法 を用いることには,次のような利点が挙げられる。第1

は,実証分析の理論的 枠組みにおいて,実質利子率の変動を考慮していることである。さらに第2

は, 政府の収入や支出をGDP

や人口で正規化することにより,成長経済を想定し ていることである。そして第3

は,財政赤字の持続可能性について,共和分検( 2 )

定を適用して検定できることである。ただし,

Payne ( 1 9 9 7 )

と異なり,本稿(1)

財政赤字の持続可能性については,P a y n e ( 1 9 9 7 )

のように,アメリカ合衆国や日本 以外の他の国の政府を分析対象とした実証研究も行われている。例えば,S m i t ha n d Z i n

( 1 9 9 1 )

は,カナダのデータを使用して,財政赤字の持続可能性を否定する分析結果を 示している。G r e i n e ra n d Semmler ( 1 9 9 9 )

は,いくつかの分析手法を適用してドイツの 財政運営が持続可能であるかどうかを検討し,持続可能ではないと結論づけている。こ れに対して,Ahmeda n d R o g e r s ( 1 9 9 5 )

は,アメリカ合衆国とイギリスにおける長期の 時系列データを用いてともに持続可能性を支持する結果を導いている。さらに,Wu

( 1 9 9 8 ) , Koo ( 2 0 0 2 )

およびG o y a l .Khundrakpam a n d Ray ( 2 0 0 4 )

は,それぞれ台湾,韓国,インドにおける財政赤字の持統可能性を検討している。いずれの分析結果も持続 可能性を支持する結論を得ている

c

では,分析期間を近年まで延長するとともに,使用するデータが政府の予算制 約式と整合性を保つように,国の一般会計を分析対象としている。

本稿の構成は,以下の通りである。まず第1I節では,財政赤字の持続可能性 を検定するための理論的枠組みを提示する。次に第m節では,実証分析の方法 や使用するデータについて説明する。そして第w節において,実証分析の結果 について議論する。最後に,第V節で結論を述べる。

I I .

分析の理論的枠組み本節では,

Quintos ( 1 9 9 5 )

とMartin ( 2 0 0 0 )

に従って,財政赤字の持続可 能性を検定するためのモデルを提示する。このモデルを通して,Hakkio and Rush ( 1 9 9 1 ) , Haug ( 1 9 9 5 )

やPayne ( 1 9 9 7 )

等で分析された財政赤字の持続 可能性に関する条件を理解する。以下において,小文字t

は時点を表す。G t

を政府の財・サービス購入と移転支払い(または,債務に対する利払いを除く 政府支出),

B 1

を政府債務の残高,凡を政府の租税収入,そしてi t

を1

期間 の利子率とする。利子率れについては,平均i

で定常過程に従うと仮定する。ここで,

GG1

を前期末債務残高に対する利払いi 1 B

口 を 含 む 政 府 支 出 と す る と,GG1= G

げi 1 B 1 ‑ 1

である。さらに,E t= G t + ( i t ‑i ) B

いとする。上記の記号を用いると,

1

期間の政府の予算制約は,△

B t = GGt ‑Rt,

(1) で与えられる。ここで,△ は1

階の階差演算子であり,△凡は政府支出に利払 いを含む財政赤字である。さらに(1)式は,凡を用いると,次式のようになる。B t =(l+i)Bt‑1+Et‑R1. ( 2 ) ( 2 )

式はまた,次のようにも表される。B t = ( l ! i ) ( R 1 + 1 ‑E 叫 + ( 山 ) B 1 + 1 ‑ ( 3 )

(2) H a k k i o a n d Rush ( 1 9 9 1 )

等に基づき,共和分検定を用いて財政赤字の持続可能性を 検証した諸外国での研究としては,P a y n e( 1 9 9 7 )

の他にも,Q u i n t o s ( l 9 9 5 ) , Wu(l998),

M a r t i n ( 2 0 0 0 )

およびG o y a l ,Khundrakpam a n d Ray ( 2 0 0 4 )

等が挙げられる。この

( 3 )

式を反復して解くと,j + l

B1=1 合 ( 土 ) j+¥Rt+j+l ‑Et+j+1) + j

門( 1 l i ) Bt+j+l ( 4 )

を得る。 ここで,

E P

パ・)をt

時点の情報に基づく期待値オペレータとすると,財政赤字の持続可能性の必要十分条件は,

1 j + l

尼 E P い) Bt+j+l = 0 ,

(5)である。 (5)式が成立すると,異時点間の政府予算制約に関する均衡が成立す る。期待値をとって, (4)式に(5)式を代入すると,政府債務の残高の現在価値は 将来の予算余剰の現在価値に等しくなる。

Q u i n t o s ( 1 9 9 5 )

とM a r t i n ( 2 0 0 0 )

に従って, (4)式の1

階の差分をとると,碑

=j 合 ( 山 ) j+¥

△R t+j+l —• Et+J+d+ 肥 ( 山 ) j + l

△B t + j + l

(6)と変形できる。 (6)式を考慮すると,財政赤字の持続可能性の条件は,

1 j + l

圧 E P い)△ B t + j + l = 0 ,

(7)で表される。これより, (7)式を用いて,

Q u i n t o s ( 1 9 9 5 )

は,強い意味での持 続可能性( s t r o n g s u s t a i n a b i l i t y , Q u i n t o s

の定理1 .1

の( 7 )

式) を定義している。さらに,

Q u i n t o s ( 1 9 9 5 )

はまた,弱い意味での持続可能性( w e a ks u s t a i n a b i l i t y , Q u i n t o s

の定理1 . 1

の(8)式)も定義している。本稿では,強い意味での持続可能性を利用して,

H a k k i o a n d Rush ( 1 9 9 1 )

とP a y n e ( 1 9 9 7 )

が分析した持続可能性の条件を解釈する。そこで,Rt

とGGt

がともに

I( 1 )

過程に従うと仮定する。 (7)式の条件は, この2

変数の共和分関 係と関係が深い。H a k k i oa n d Rush ( 1 9 9 1 ) , Q u i n t o s ( 1 9 9 5 )

に従って,次の回帰モデルを考える。

や

M a r t i n ( 2 0 0 0 )

Rt= a+bGGt

十c t .

ここで, 0 は誤差項である。 このとき,

Q u i n t o s ( 1 9 9 5 )

(8) と

M a r t i n( 2 0 0 0 )

は,次の命題を示している。

「財政赤字が強い意味で持続可能である。」

⇔「

I( 1 )過程に従う凡と GG1

が共和分関係にあり,かつb=lである。」

H a k k i o a n d Rush ( 1 9 9 1 ) , Haug ( 1 9 9 5 )

やP a y n e ( 1 9 9 7 )

等で, (5)式を用いて 導出された財政赤字の持続可能性に関する条件は,上記の命題における「I( 1 )

過 程 に 従 う 凡 とGG1

が共和分関係にあり,かつb=l

である。」と同じである。しかし,彼らの条件の導出の仕方は,

Q u i n t o s ( 1 9 9 5 )

とM a r t i n ( 2 0 0 0 )

の方法と異なっている。これについては,H a k k i o a n d Rush ( 1 9 9 1 )

を参照さ れたい。P a y n e ( 1 9 9 7 )

は,H a k k i oa n d Rush ( 1 9 9 1 )

に基づいて,(1)

I ( 1 )

過程に従う凡とGGt

の2

変数の間に共和分関係が存在するかどう か,(2) b

=

1であるかどうか,をわが国のデータについて分析している。

H a k k i o a n d Rush ( 1 9 9 1 )

では,上 記(1)は持続可能性に関する必要条件であり,上記(2)はおそらく持続可能性に関 する必要条件であるとされている。また,P a y n e( 1 9 9 7 )

は,上記( 2 )

について,West ( 1 9 8 8 )

の方法を用いて帰無仮説:b = 1

の検定を行っている。皿.実証分析の方法とデータ

前節で示された政府収入凡と政府支出

CG,の 2

変数が共和分関係にあるか どうかを検定する前段階として,実証分析ではまず凡とGGt

の各変数の和分 の次数を検定する。そのために,D i c k e ya n d F u l l e r ( 1 9 7 9 , 1 9 8 1 )

によるADF

( A u g m e n t e d D i c k e y ‑ F u l l e r )

検定を適用して,次の回帰式に基づき変数Xt

の単 位根検定を行う。k

△

Xt = a o

十 のXt‑1 + L ; < p

心Xt‑i + U t . ( 9 )

i = 1

ここで,

Ut

は誤差項である。帰無仮説は変数ふが単位根をもつ非定常時系列であるということであり,もし釦く 0で統計的に有意であれば棄却されるこ とになる。一方,対立仮説は変数

Xt

がI( 0 )変数,すなわち定常であるという

ことである。 (9)式のラグ数K

については,本稿ではAIC (Akaike I n f o r m a t i o n C r i t e r i o n )

の基準を用いて選択する。このADF

検定により,凡とGGt

の2

変 数がともにI( 1 )

変数であることが確認されると,次に,それらの変数間で共 和分関係が存在するかどうかの検定を実行する。そのため,次節の分析では

Payne ( 1 9 9 7 )

と同様に,共和分検定において,( 3 )

Engle and Granger ( 1 9 8 7 )

の検定方法を使用する。凡を被説明変数,GGt

を説 明変数として,共和分回帰は次式で示される。R 1 = a+bGG1 + z 1 . ( 1 0 )

ここで,a

とb

はOLS

推定量であり,なは残差である。E n g l e ‑ G r a n g e r

検定は,次の

ADF

回帰,n

△

Z t =

pz曰+~ ふ・△Zt‑j+Ut, ( 1 1 )

j=l

における

P

についてADF

検定を行う。ここで,ラグ数n

についてもAIC

の基 準に基づいて選択される。上記の( 1 1 )

式において,帰無仮説はp=O

であること,対立仮説は

p<O

である。これより,もし帰無仮説を棄却できれば,残差Z t

は単位根をもたないと判断でき,凡とGGt

は共和分関係にあるといえる。そして最後に,もし

2

変数間で共和分関係の存在が確かめられると,( 1 0 )

式につい( 4 )

て,

b=lであるかどうかの検定が行われる。 •

そこで,上記の実証分析で使用される政府収入と政府支出のデータは,それ(5)

ぞれ各年度における政府(国)の一般会計の歳入および歳出の決算額である。

まず,

Hakkio and Rush ( 1 9 9 1 )

やPayne ( 1 9 9 7 )

のように,凡とGGt

をそれ ぞれ次のように分類する。(3)

共和分の検定では,Wu ( 1 9 9 8 )

と同様,E n g l e a n d G r a n g e r ( 1 9 8 7 )

の検定方法の他 に,さらにJ o h a n s e n ( 1 9 8 8 , 1 9 9

じ の 方 法 も 適 用 し て 検 定 を 行 っ た 。 こ のJ o h a n s e n

の 検定結果については,付録を参照されたい。(4)

本稿の実証分析では,TSPV e r s i o n 4 . 5

およびEViews4

を使用している。R1t=

政府収入R2t=

政府収入の対GDP

比率R3t= 1

人当たりの政府収入GG1t=

政府支出GG2t=

政府支出の対GDP

比率G G 3 t = 1

人当たりの政府支出政府収入と政府支出のデータ(名目値)は,『財政統計』(財務省主計局調査課)

の各年度版から得られる。ここで,政府収入は歳入総額から公債金を除いたも の,政府支出は歳出総額から国債償還費繰入を除いたものである。とりわけ後 者について,政府支出

GGtは,前節で示されたように,政府の財・サービス

購入と移転支払いG t

と,利払い費i t B

口の合計額である。G tは歳出総額から

国債費を除いたものであるが,利払い費員3

戸 につ いて は, 土居( 2 0 0 0b )

に 従って,一般会計の国債費から国債償還費繰入を差し引いたものとした。国債 費全体には現金償還に当てる経費が含まれるため,これを除去している。国債 償還費繰入については,『国債統計年報』(財務省理財局)の各年度版から求められる。

( 6 )

さらに,上記のすべての変数は,実質値で表示されている。

GDP

の実質値( 1 9 9 0

暦年基準)のデータは,『国民経済計算年報』(内閣府経済社会総合研究 所)から得られる。一方,政府収入と政府支出のデータについては,それぞれGDP

デフレーター( 1 9 9 0

暦年基準)で実質化する。GDP

デフレーターも『国 民経済計算年報』から求められる。なお,1

人当たりの各変数で使用される人 口のデータは,『人口推計月報』(総務省統計局)から取られる。また,本稿で(5) 使用される政府収入と政府支出のデータは,政府の予算制約式である (1)式と整合性を 保つことが必要とされる。土居・中里

( 1 9 9 8 )

と土居( 2 0 0 0 a )

による近年のわが国の 研究では, (1)式と整合性を保つようにして,国の一般会計と地方の普通会計を統合した 政府債務の持続可能性の検定を行っている。しかし,そこでは,政府の収入や支出のデ ータが直接的に取れず共和分分析ができないという問題点が指摘される。そこで本稿で は,国の一般会計のデータを使用した。(6)

政府収入と政府支出の2

つの実質変数について,Payne ( 1 9 9 7 )

は自然対数をとった 変数を使用しているが,本稿の分析ではそれらの変数を対数値で表示していない。0 0 0 0 0 0 0 0 0 0

9 8 7 6 5 4 3 2 1円

レC37 9

図1 政府収入と政府支出(実質値)

怠怠、念、感、芯文訊念、念、武ふ、翌、念、念、感感、。丸武念、人蕊、芯、~~冷`

年 度

→ 政 府 収 入

R1→一政府支出

GG1図2 政府収入の対GDP比率と政府支出の対GDP比率(実質値)

% 20

1 8

1 6

1 4

12

10

8

怠怠、翁、殺、翁、人芯、令唸唸唸唸唸尺唸応恣達、氏\ふ式諮、

3

叫も感年度

→一政府収入の対

GDP比率

R2→ー政府支出の対

GDP比率

GG2図3 1人当たりの政府収入と 1人当たりの政府支出(実質値)

千円

700

600

500

400 300 200

100

゜

怠怠、3も芍唸唸叉、も唸唸唸唸唸唸唸唸%恣唸尺唸~,o.i°->b<愈、中冷`

年度

̲̲̲ , 人当たりの政府収入 R3 ‑‑1 人当たりの政府支出 GG3

の分析の対象期間は,すべてのデータが利用可能となる

1 9 5 6

年度から2 0 0 1

年 度までの期間と,公債発行が導入された1 9 6 5

年度から2 0 0 1

年度までの期間と する。ここで,図1 '

図2

および図3

には,上記のように分類された政府収入と政府支出の組み合わせ

R 1 1

とGGu, R 2 1

とG G 2 1 , R 3 t

とG G 3 t

の動向がそれぞ れ示されている。ところで本稿では,次節の分析結果で報告されるように,

H a k k i o a n d Rush ( 1 9 9 1 )

と同様,財政赤字△凡が定常であるかどうかの検定も行われている。国債残高(一般会計負担分)

B t

のデータは,『国債統計年報』における国債の 会計別現在高より求められる。ここでも,変数の実質化については,GDP

デフレーター

( 1 9 9 0

暦年基準)を使用する。IV. 分 析 結 果

まず,政府収入凡と政府支出

GG1

についてそれぞれ,前節で分類された実 質値,実質値の対実質GDP

比率,および1

人当たりの実質値の3

変数に関す表 1 単位根の検定

期 間 変 数

1956‑2001

政府収入 実 質 値R 1

実質値の対実質

GDP

比率R 2 1

人当たりの実質値R 3

政府支出実 質 値

GG1

実質値の対実質

GDP

比率GG2 1

人当たりの実質値GG3

財 政 赤 字実 質 値

実質値の対実質

GDP

比率1

人当たりの実質値1965‑2001

政府収入実 質 値

R 1

実質値の対実質

GDP

比率R2 1

人当たりの実質値R 3

政府支出実 質 値

GG1

実質値の対実質

GDP

比率GG2 1

人当たりの実質値GG3

財 政 赤 字実 質 値

実質値の対実質

GDP

比率1

人当たりの実質値ADF検定

レ ベ ル 第

1

階差‑0. 8 2 9 1 6 ( 0 )

‑2. 2 8 9 3 7 ( 1 )

‑1. 0 4 6 4 8 ( 0 ) 0 . 1 6 9 3 3 ( 0 )

‑0. 8 6 4 3 7 ( 0 )

‑0. 3 4 4 6 6 ( 0 )

‑1. 8 6 2 6 5 ( 2 )

‑1. 4 1 2 6 0 ( 1 )

‑1. 8 5 1 0 3 ( 2 )

‑1. 5 0 2 5 6 ( 0 )

‑1. 7 4 8 6 8 ( 0 )

‑ 1 . 6 2 5 6 0 ( 0 )

‑1 . 3 4 0 7 8 ( 0 )

‑1 . 4 8 6 3 0 ( 0 )

‑1. 6 9 1 1 3 ( 0 )

‑1. 9 3 7 8 1 ( 2 )

‑1. 3 1 3 8 8 ( 1 )

‑1. 9 1 9 9 8 ( 2 )

‑ 5 . 1 8 1 6 9 ( 0 ) * * *

‑5. 6 1 6 7 3 ( 0 ) * * *

‑5. 2 0 0 3 8 ( 0 ) * * *

‑ 5 . 6 7 4 7 4 ( 0 ) * * *

‑5. 4 1 3 6 0 ( 0 ) * * *

‑5. 7 1 7 0 9 ( 0 ) * * *

‑2. 9 5 5 9 4 ( 1 ) * *

‑5. 2 4 4 2 9 ( 0 ) * * *

‑5. 2 5 5 9 6 ( 0 ) * * *

‑4. 6 7 3 3 7 ( 0 ) * * *

‑5. 3 7 5 8 4 ( 0 ) * * *

‑4. 6 8 2 5 6 ( 0 ) * * *

‑5. 4 3 1 9 9 ( 0 ) * * *

‑4. 4 4 0 3 1 ( 0 ) * * *

‑5. 2 8 3 5 7 ( 0 ) * * *

‑ 2 . 6 3 6 1 6 ( 1 ) *

‑4. 7 2 5 5 4 ( 0 ) * * *

‑4. 7 3 9 5 3 ( 0 ) * * *

注: ADF検定は,次の回帰式を用いて行われる。k

△ X t = a o + a 1 X 1 ‑ 1 +~

¢ 心X

曰+ u 1 .

i= I

ここで,△は

1

階の階差演算子である。ラグ数K

はAIC

に基づいて選択される。括弧内 の数値は,検定において選択されたラグ数Kである。***は

1%

水準で有意,**は5%

水準で有意,*は10%

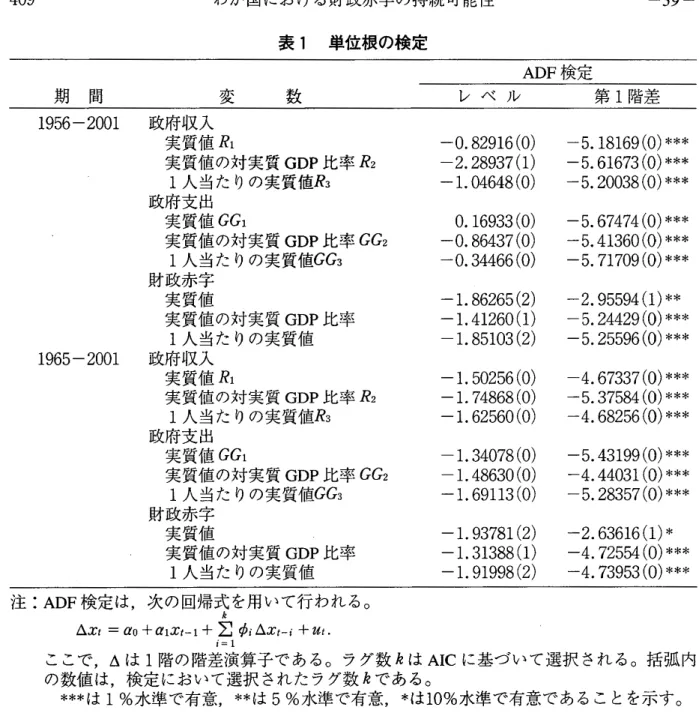

水準で有意であることを示す。る単位根検定を行う。そこで,

ADF

検定の結果が表1

に示されている。前述 したように,検定におけるラグ数は,AIC

基 準 で 選 択 さ れ て い る 。 表1

よ り,1 9 5 6

年度から2 0 0 1

年度までの期間と1 9 6 5

年度から2 0 0 1

年度までの期間 のいずれにおいても,有意水準1%

の下で,政府収入の3

変数と政府支出の3

変数に関する第1

階差変数はすべて定常である::また,表

1

では,財政赤字△Btの各変数について,ADF

検定による単位根 検定の結果も示されている。ここで,財政赤字△B 1

も,実質値,実質値の対 実質GDP

比率,および1

人当たりの実質値の3

変数で表示されている。表l

での財政赤字の検定は,このように分類された財政赤字の 3変数が定常である かどうかを分析する。財政赤字△

B t

は,共和分回帰式(8)において,a=O

かつb=l

とするものである。したがって,この財政赤字の検定は,b=l

の検定と 関連がある。表1

より,有意水準を10%

とすれば,2

つの期間に対してそれ ぞれ,財政赤字の3

変数に関する第1

階差変数はすべて定常である。この結果 は,後述するように,表2

における政府収入凡と政府支出GGt

に関する共和 分検定の結果と矛盾しないことがわかる。上記のこれまでの結果から,政府収入凡と政府支出

GGt

は,実質値,実質 値の対実質GDP

比率,および1

人当たりの実質値でみてもともにI( 1 )

過程に 従うと判断できた。そのため,次に,これらの2

変数間で共和分関係が存在するかどうかを分析する。前節で説明したように,

Engle‑Granger

検定を用いて,共和分回帰の残差

Z t

が定常であるかどうかを分析する。Engle‑Granger

の共和 分検定の結果は,表2

に示されている。表2

のADF

検定の結果から,10%

の 有意水準を用いて判断すると,1 9 5 6

年度から2 0 0 1

年度までの期間と1 9 6 5

年度 から2 0 0 1

年度までの期間に対して,統計的に有意な共和分関係は見いだせな い。すなわち,2

つの期間に対して,政府収入凡と政府支出GGt

の2

変数間 では,実質値,実質値の対実質GDP

比率,および1

人当たりの実質値のいず表

2 Engle‑Granger

の共和分検定期 間 変 数 推 定 値b

ADF

検 定1956‑2001

実 質 値0 . 7 7 0 2 0 ‑3. 0 2 9 3 1 ( 3 )

実質値の対実質GDP

比率0 . 2 3 5 4 6 ‑ 2 . 6 6 4 9 3 ( 1 ) 1

人当たりの実質値0 . 7 5 3 5 2 ‑2. 9 7 1 6 1 ( 3 ) 1965‑2001

実 質 値0 . 7 7 2 4 9 ‑2. 6 5 3 9 5 ( 3 )

実質値の対実質GDP

比率0 . 3 9 4 9 8 ‑1. 8 5 0 9 2 ( 0 ) 1

人当たりの実質値0 . 7 5 8 1 5 ‑2. 6 0 6 1 7 ( 3 )

注:R 1

を被説明変数,GG1

を説明変数として,共和分回帰は次式で示される。R 1 =a+bGG1 十 Z t .

ここで,

a

とb

はOLS

推定量であり,なは残差である。E n g l e ‑ G r a n g e r

検定は,次のADP

回帰,△

Z t

=pz曰+~ ふ△Z t ‑ j +Ut,

j=I

における

P

についてADP

検 定 を 行 う 。 ラ グ 数n

はAIC

に基づいて選択される。ADF

検 定の欄における括弧内の数値は,検定において選択されたラグ数n

である。れの場合においても,共和分関係が存在しないという帰無仮説を棄却できない。

したがって,

H a k k i o a n d Rush ( 1 9 9 1 ) , Haug ( 1 9 9 5 )

やP a y n e ( 1 9 9 7 )

等で 分析された財政赤字の持続可能性に関する条件は満たされていない。この結果 は,P a y n e ( 1 9 9 7 )

における実質値の対実質GDP

比率および1

人当たりの実質 値に関する結果と同じである。わが国の財政運営は,H a k k i oa n d Rush ( 1 9 9 1 )

の意味で持続不可能である。また,Q u i n t o s ( 1 9 9 5 )

で定義された強い意味で の持続可能性( s t r o n gs u s t a i n a b i l i t y )

も成立していないといえる。なお,表2

には,E n g l e ‑ G r a n g e r

検定の共和分回帰の回帰係数bの推定値も示されている。

この bの推定値は,いずれの場合においても, 1よりかなり低い値である。

このことも,わが国における財政赤字の持続不可能性を示唆していると考えら れる。

V.

む す び本稿では,

H a k k i o a n d Rush ( 1 9 9 1 ) , Haug ( 1 9 9 5 )

やP a y n e ( 1 9 9 7 )

等と同 様に,共和分検定による分析手法を用いて,わが国の一般会計における財政赤 字の持続可能性を検討した。実証分析では,まず,データが利用可能な1 9 5 6

年度から2 0 0 1

年度までの全期間と,公債発行が導入された1 9 6 5

年度から2 0 0 1

年度までの期間においてそれぞれ,第皿節で分類された政府収入と政府支出の 各変数に関する単位根検定が行われた。その結果,2

つの期間に対してそれぞ れ,すべての変数がI( 1 )

変数であると判断された。そのため,次に,それらの政府収入と政府支出の

2

変数間での共和分検定を 実行したが,実質値,実質値の対実質GDP

比率,および1

人当たりの実質値 のすべての場合について,2

つの期間でともに,共和分関係がないという帰無 仮説を棄却できなかった。したがって,これより,もしこれまでの財政運営が 今後も継続されるとすれば,わが国の一般会計における財政赤字は持続可能で あるとはいえないことがわかる。とりわけ1 9 9 0

年代におけるわが国の財政運 営は政府の財政赤字を急増させ,その持続可能性を危うくする事態をもたらし ている。第I

節で既述したように,土居( 2 0 0 0 a ,

b)は,近年までの分析期間において,

Bohn ( 1 9 9 8 )

の手法を適用した分析結果から,わが国の政府債 務が持続可能ではないと結論づけている。本稿で得られた分析結果からも,同 様の結論が導かれている。ところで,共和分の分析に基づき諸外国の政府を対象とした最近の研究で は,

Wu ( 1 9 9 8 ) , M a r t i n ( 2 0 0 0 )

およびG o y a l , Khundrakpam and Ray ( 2 0 0 4 )

等のように,共和分検定において構造変化の存在が考慮されている。そこで,このように構造変化の存在を考慮して,わが国における財政赤字の持続可能性 を検討する実証分析は,今後の課題としたい。

付 録

第w節では,財政赤字の持続可能性の検定において,

E n g l e ‑ G r a n g e r

の共和 分検定の結果が提示された。付録では,共和分検定のもう1

つの方法として,J o h a n s e n ( 1 9 8 8 , 1 9 9 1 )

の検定方法を適用して,その分析結果も示すことにす る。いま,

2

つのI( 1 )

変 数 か ら な る ベ ク ト ルY t = [ R t , GG1

]'に対して,次の VARモデルを考える。Y t = A

ぷー1+A

ぷー2+

…+ApYt‑p+BX1 + u 1 . ( 1 2 )

ここで,

Xt

は外生変数のベクトル,U t

は正規分布に従う誤差項のベクトルで ある。この( 1 2 )

式のモデルを誤差修正モデルで表すと,p ‑ 1

△ Yi

=

IIYt-1 十 ~I'i △Yi‑;+BX1 +ut, ( 1 3 )

i= 1

となる。ただし,

p p

I T =~Ai ‑ I ,

C= -~Aj,

i= 1 j=i+l

である。

G r a n g e r

の表現定理によれば,もし行列I I

のランクr

がr

く2

であれ ば,II=a / 3 '

となるような2

つの2 X r

の行列,a

とf 3

に分解される。さらに,/ 3 ' Y t

はI( O )

となり,共和分関係を表している。ここで' / 3

は共和分ベクトルを示しており, aの各要素は誤差修正モデルにおける調整パラメーターとして 捉えられる。

J o h a n s e n

の検定では,行列nのランクr

が共和分ベクトルの数に 等しいという性質に基づき,共和分ベクトルの数を調べることによって,政府 収 入 凡 と 政 府 支 出GGt

の2

変数間で共和分関係があるかどうかを検定する。そのために, トレース検定と最大固有値検定の

2

つの検定方法が用いられ る。まず, トレース検定では,r

個の共和分ベクトルが存在するという帰無仮 説に対して,対立仮説は2

個の共和分ベクトルが存在するということである。表

3

Johansenの共和分検定期 間

亦

冬 数 帰無仮説 トレース検定 最大固有値検定1956‑2001

実質値r=O 3 . 7 9 9 7 1 3 . 6 8 6 3 7

( 1 3 . 3 3 ) ( 1 2 . 0 7 ) r~1 0 . 1 1 3 3 4 0 . 1 1 3 3 4

( 2 . 6 9 ) ( 2 . 6 9 )

実質値の対実質GDP

比率r=O 1 4 . 6 0 2 7 9 * 1 2 . 7 3 9 9 2 *

( 1 3 . 3 3 ) ( 1 2 . 0 7 ) y ; , ; = ; ; 1 1 . 8 6 2 8 7 1 . 8 6 2 8 7

( 2 . 6 9 ) ( 2 . 6 9 ) 1

人当たりの実質値r= 0 4 . 2 4 1 1 1 4 . 2 2 7 9 5

( 1 3 . 3 3 ) ( 1 2 . 0 7 ) r~1 0 . 0 1 3 1 6 0 . 0 1 3 1 6

( 2 . 6 9 ) ( 2 . 6 9 ) 1965‑2001

実質値r= 0 5 . 2 7 4 7 2 4 . 7 4 5 3 9

( 1 3 . 3 3 ) ( 1 2 . 0 7 ) r~1 0 . 5 2 9 3 3 0 . 5 2 9 3 3

( 2 . 6 9 ) ( 2 . 6 9 )

実質値の対実質GDP

比率r= 0 1 0 . 9 7 0 3 2 9 . 0 8 1 6 3

( 1 3 . 3 3 ) ( 1 2 . 0 7 ) r~l 1 . 8 8 8 6 9 1 . 8 8 8 6 9

( 2 . 6 9 ) ( 2 . 6 9 ) 1

人当たりの実質値r=O 6 . 2 4 1 2 7 5 . 3 6 3 4 6 ( 1 3 . 3 3 ) ( 1 2 . 0 7 ) r~1 0 . 8 7 7 8 2 0 . 8 7 7 8 2

( 2 . 6 9 ) ( 2 . 6 9 )

注:VAR

のラグ数はすべて2

である。r

は共和分ベクトルの数を示している。括弧内の数値は

90%

の臨界値を示しており,Osterwald‑Lenum ( 1 9 9 2 )

より得られる。*は

10%

水準で有意であることを示す。この検定のために,次の統計量が用いられる。

2

入

t r a c e(r)= ‑ T I : l o g ( l ‑ 1 1 i ) .

i = r+l

ここで,

A i

は( 1 3 )

式における行列I I

のi

番目に大きな固有値の推定値であり,T

は標本の大きさである。さらに,最大固有値検定では,r

個の共和分ベクト ルが存在するという帰無仮説に対して,対立仮説はr+l

個の共和分ベクトル が存在するということである。この検定のためには,次の統計量が用いられる。入

m a x ( r , r+l)=‑Tlog(l‑Ar+i).

そこで,表

3

には,J o h a n s e n

の共和分検定の結果が示されている。 'ヽ ゞ‑'‑で,VAR

のラグ数として,AIC

やSC ( S c h w a r z C r i t e r i o n )

の基準に基づき,凡とGG1

の2

変数のすべての組み合わせについてラグ数2

を採用した。この表よ り,1 9 5 6

年度から2 0 0 1

年度までの期間において,実質値の対実質GDP

比率で 表示された凡とCG,

の2

変数間では,有意水準を10%

とすれば,共和分ベクトルの数

r

が0であるという帰無仮説が棄却されるのに対して,共和分ベクト ルの数r

が1

以下であるという帰無仮説は棄却されない。しかし,その他の2

変数のすべての組み合わせでは,共和分ベクトルの数r

が0

であるという帰無 仮説は10%

の有意水準で棄却されないことがわかる。そのため,表2

におけ るE n g l e ‑ G r a n g e r

の共和分検定の結果を考慮すると,2

つの期間に対してそれ ぞれ,実質値,実質値の対実質GDP

比率,および1

人当たりの実質値のいず れの場合においても,政府収入凡と政府支出GGt

の2

変数間で共和分関係は やはり存在しないと判断される。参 考 文 献

Ahmed, S . , a n d J . H . R o g e r s , ( 1 9 9 5 ) , "Government B u d g e t D e f i c i t s a n d T r a d e D e f i c i t s : Are

P r e s e n t V a l u e C o n s t r a i n t s S a t i s f i e d i n Long‑Term D a t a ? " , J o u r n a l o f Monetary E c o n o m i c s ,

V o l . 3 6 , p p . 3 5 1 ‑ 3 7 4 .

Bohn, H . , ( 1 9 9 5 ) , "The S u s t a i n a b i l i t y o f Budget D e f i c i t s i n a S t o c h a s t i c Economy", J o u r n a l of Money, C r e d i t , and B a n k i n g , V o l . 2 7 , p p . 2 5 7 ‑ 2 7 1 .

B o h n , H . , ( 1 9 9 8 ) , "The B e h a v i o r o f U . S . P u b l i c Debt and D e f i c i t s " , Q u a r t e r l y J o u r n a l o f E c o n o m i c s , V o l . 1 1 3 , p p . 9 4 9 ‑ 9 6 3 .

D i c k e y , D . A . , and W. A. F u l l e r , ( 1 9 7 9 ) , " D i s t r i b u t i o n o f t h e E s t i m a t o r s f o r A u t o r e g r e s s i v e Time S e r i e s w i t h a U n i t R o o t " , J o u r n a l of t h e American S t a t i s t i c a l A s s o c i a t i o n , V o l . 7 4 , p p . 4 2 7 ‑ 4 3 1 .

D i c k e y , D . A . , and W. A . F u l l e r , ( 1 9 8 1 ) , " L i k e l i h o o d R a t i o S t a t i s t i c s f o r A u t o r e g r e s s i v e Time S e r i e s w i t h a U n i t R o o t " , E c o n o m e t r i c a , V o l . 4 9 , p p . 1 0 5 7 ‑ 1 0 7 2 .

土居丈朗,

( 2 0 0 0 a ) ,

『地方財政の政治経済学」,東洋経済新報社。土居丈朗,

( 2 0 0 0b ) ,

「我が国における国債の持続可能性と財政運営」,『財政赤字の経済分析:中長期的視点からの考察』,経済企画庁経済研究所編,

9‑35

頁。土居丈朗・中里透,

( 1 9 9 8 ) ,

「国債と地方債の持続可能性ー地方財政対策の政治経済学―」,『フィナンシャル・レビュー』,第