第

2章 公的年金制度の所得再分配効果

2.1 はじめに 公的年金制度によって生じている年金資産は、 現在日本の家計資産項目の中で最も大きなもの の一つとなっている。1984 年の 50 代後半の年齢 層の勤労者世帯で、家計の保有資産の平均値は、 約3500 万円であるのに対して、年金給付額の現 在価値の平均値は約4200 万円となっている(注 1)。このように巨額の資産形成が公的年金制 度によってなされている。しかし、この資産は 年金制度加入者本人が払い込んだ保険料のみに よって形成されているわけではない。年金給付 のうち、基礎年金部分の3 分の 1 は一般会計か らの繰入れによるものである。この部分は当該 年度の税収からの移転になる。また、賦課方式 の年金制度においては、年金の期待給付額と本 人の支払い保険料が一致する必然性はない。し たがって、その差額は公的年金制度を通した所 得移転額となる。本章ではこの公的年金による 所得移転の実態を調べる。 わが国の公的年金制度は、賦課制度で運営さ れている。保険数理的にフェアな積立方式のも とでは、生涯に支払う保険料と年金給付の期待 値は、基本的には等しく、運用が政府によって 行われているに過ぎない。ところが、賦課方式 の年金制度のもとでは、世代によって保険料負 担と給付の関係が大きく異なる可能性がある。 保険料として集められたものは必ずしも年金基 得移転額の大きさを試算してみることにある。 年金の給付額と年金保険料の支払い総額は、加 入している年金制度、世代、配偶関係、所得水 準によって異なっている。したがって、公的年 金による所得再分配効果を計測するためには、 このような様々な世帯属性を考慮する必要があ る。本稿では世帯属性の多様性を十分に考慮す るために個票データを用いている。試算のもと になる年金制度は1985 年の改正にもとづいてい る。用いるデータは1984 年の『全国消費実態調 査』である。『全国消費実態調査』は加入年金に ついて必ずしも十分な調査項目をもっていない。 また、年金資産の推計には生涯における稼得賃 金の流列が必要であるが、これについての直接 的な情報がない。このため、年金資産の推計に おいていくつかの単純化を行った。さらに、本 稿では公的年金が家計の労働供給に与える影響 については考慮せずに分析を行っているという 意味で部分均衡的な枠組みにとどまっている。 本章で得られた主要な結論をあらかじめ要約 すれば以下のようにまとめられる。第1 に、公 的年金資産は家計資産において非常に大きな比 率を占め、その大きさは平均で土地家屋の資産 価額を凌いでいる。第2 に、公的年金による移 転所得は古い世代ほど大きい。ちなみに1984 年 時50 歳以上の世代は支払い保険料の 3 倍以上の 給付を受ける制度になっている(注 2)。第 3により多くの移転所得が給付されている。この ように、公的年金制度は若年世代から老齢世代 の中で豊かな世帯に所得を移転する制度になっ ている。 本章の構成は以下のように展開される。まず、 次節で公的年金の所得移転効果に関する研究の 概観を行う。第3 節でわれわれが用いたデータ と年金資産の算出方法を述べる。第4 節で世代 間所得移転について検討し、第5 節で世代内所 得移転について検討する。最後に残された課題 を指摘する。 2.2 これまでの研究 公的年金の分配効果を測る尺度としては、内 部収益率、給付・保険料比率、移転所得という 3 つの方法が採られてきた。内部収益率とは、 老後に受け取る年金額の総額が勤労期に拠出し た保険料をどの程度の利子率で運用した場合と 等しくなるかという値である。この指標は、公 的年金を代替的な貯蓄手段と比較する場合に利 子率と比較可能であるという利点があるため、 多くの研究で採用されてきた。給付・保険料比 率とは、生涯に渡って受け取る年金給付の現在 価値と、支払う年金保険料の現在価値の比であ る。この指標が1 より大きい場合には、支払う 年金保険料よりも受け取る年金給付の方が多い ことを示し、年金制度による他世帯からの移転 所得が存在することを意味する。移転所得額は、 生涯年金給付の現在価値と生涯年金保険料の差 を意味する。 本稿では、給付・保険料比率と移転所得の指 標を用いて分析を進めるが、特に移転所得を重 いては、高山(1981)、野口(1984)、小椋・西 元(1984)、植田・岩井・橋本(1987)、跡田・ 橋本・林(1989)で研究されている。このうち、 高山(1981)は 1985 年以前の厚生年金制度をも とに世代間所得移転の大きさを内部収益率、移 転所得、給付・保険料比率を用いて検討してい る。そして、それまでの年金制度の議論が制度 間格差をめぐるものに集中していた中で、はじ めて世代間所得移転の問題点を明らかにした。 すなわち、厚生年金制度において、給付額に占 める保険料の比率が約13%しかなく、厚生年金 制度が実質的に賦課方式であるということを示 したのである。 その後、野口(1984)は厚生年金と国民年金 について、小椋・西元(1984)は厚生年金につ いて1986 年の制度改正を考慮した試算を移転所 得及び給付・保険料比率によって行っている。 これによると、代表的なケースでは、1985 年時 点において20 歳以上の世代は保険料以上の給付 を得るのに対し、10 歳以下の世代は給付が保険 料を下回ってしまう。植田他(1987)は、年金 財政のあり方、賃金上昇率、割引率に様々な ケースを想定して給付・保険料比率と移転所得 の試算を行っている。さらに、年金制度から生 じる世代間所得移転を打ち消すような増減税政 策についても論じている。彼らの世代間所得移 転についての結論は他の研究とほぼ同じでる。 また、この世代間所得移転を打ち消すためには 今後約10 年間については増税をその後長期間に 2. 年金制度以外にも世代間の所得移転を発生させ

わたって減税をする必要があるとしている。 跡田他(1989)は、年金支給開始年齢の 65 歳 への引き上げを主な内容とする1989 年の年金改 革案が年金の内部収益率に与える効果を検討し ている。彼らは、1953 年から 1985 年までの『家 計調査年報』の年齢階層別データからコーホー ト・データを作成し、年金の内部収益率を現行 制度と改革案の場合について、世代別に測定し ている。その結果によれば、60 歳支給を維持し た場合、内部収益率は1933 年生まれで 6.71%、 43 年生まれで 3.15%、53 年生まれで 1.28%とな る。これが改革案によれば、支給開始年齢の段階 的引き上げによりその効果は世代によって大 きく異なる。33 年生まれでは改革の影響を受け ないが、43 年生まれで収益率は 2.19%に、53 年 生まれは0.03%に低下することが示されている。 公的年金制度は世代間の所得再分配に加えて、 世代内の再分配効果も有している。世代内の所 得移転効果の計測については、アメリカとオラ ンダでいくつかの研究例がある。これらの研究 のうち、Hurd=Shoven(1985)は、Retirement History Survery のデータを用いて年金資産を試 算している。 Hurd=Shoven によると、現在の アメリカの高齢者は年金保険料として支払った 額の3 倍から 4 倍の年金給付を受け取ることに なる。また、彼らは資産階級別に移転所得や内 部収益率のメディアン値の試算も行っている。 この結果は、驚くことに、高額資産保有者が最 も大きな所得移転を年金制度から受けており、 多くのケースで高額資産保有者が最大の内部収 益率を得ていることを示している。すなわち、 付に対する部分的課税といったその後の制度改 訂の効果は考慮されていない。この点を改善し たものが、Boskin 他(1987)である。彼らは、 賃金水準、世帯属性、世代などが異なったいく つかのモデルケースについて、つぎの点を改善 した試算を行っている。第一に、1985 年のアメ リカ年金局の年金将来予測を用いていること、 第二に将来の退職年齢の引き上げを考慮したこ と、第三に年金給付についての課税を考慮した ことである。Boskin 他の研究によると、所得階 級が高いほど、移転所得が大きいという結果は、 年金課税の考慮により幾分弱められている。し かし、1915 年生まれの世代では中位所得者が最 も大きな移転所得を得ている。また、将来世代 の低所得者は、同一世代では最大の移転所得を 得るようになるが、移転所得の絶対額は非常に 小さくなる。さらに、世帯の属性によって同一 世代内での移転所得額に大きな差があることが 示されている。こうした世代内、世代間の所得 移転の規模は、税制によるものよりはるかに大 きいことが主張されている。ただし、実際の分 布データを用いた研究ではないため、資産保有 に対する分配効果は検討されていない(注3)。 また、Nelissen (1987)は、オランダにおける 公的年金制度の所得再分配効果を検討している。 シミュレーション分析を用いたこの研究によれ ば、オランダにおいても、単身者から既婚者へ の年金制度を通じた所得移転が生じていること 3. この他に、金具年金制度が家計資産保有の不平 等度に対してどのような効果を有しているかを計測

と、垂直的所得再分配機能が限られたものであ ることが明らかにされている。特に世代内所得 分配においては所得再分配機能は非常に限られ ている。中には、高齢世代においては高所得層 の方が、低所得層よりも大きな所得移転を受け るケースがあることが示されている。 わが国における公的年金制度の世代間所得移 転に関する研究に共通した枠組みは、賃金所得 の流列については各世代について単一のモデル ケースを仮定したものであるという点にある (注4)。ところが、賃金上昇率は職種や産業に よって大きく異なっている。さらに、世代内に おいても所得・資産の不平等が存在している。 このような世代内における賃金プロファイルや 賃金水準の相違は年金制度の所得移転効果を世 代間のみならず世代内でも生じさせる可能性を 示唆している。実際、年金制度には給付額が定 額部分と報酬比例部分が存在していること、保 険料に上限と下限が存在していること、遺族年 金が存在していることは複雑な分配効果の存在 を推測させる。世代内所得移転については野口 (1982、84)が制度間格差による世代内所得移 転の問題を指摘した。本章では、個票を用いて 制度間格差のみならず制度内での所得分配効果 を検討する。 本章は、公的年金の世代間所得移転効果の分 析に加えて、日本の研究としては初めて公的年 金の世代内所得移転効果の分析を行うものであ る。しかも、限られたモデルケースではなく 『全国消費実態調査』(1984)の個票データを用 いて行う。公的年金資産の計測については、世 帯属性別の賃金経路を考慮した上、標準報酬月 に用いたデータは、『全国消費実態調査』(1984) の個票データである。この調査は5 年ごとに総 務庁によって、家計の世帯属性、消費、貯蓄を 約 5 万世帯について調べている。したがって、 家計の消費、資産選択行動等の分析には最も適 したデータとなってしる。ただし、『全国消費 実態調査』では、持家の時価、耐久消費財の保 有額、年間支払い税額などのデータが直接得ら れないため、『全国消費実態調査』のもつデー タから推計作業を行う必要がある。この作業を 行ったのが、高山・舟岡・大竹・関口・澁谷 (1989)である。本研究ではこのデータセット を用いた。 さて、 『全国消費実態調査』のデータセット から年金資産を推計する際に必要な情報として は、次のものがある。イ)加入年金制度の種類、 ロ)年金制度の加入期間、ハ)生涯における賃金流 列と年金給付額算定の基礎となる平均標準報酬 月額(HHG)、ニ)生涯に渡って直面する年金保 険料率等である。これらについての推計情報が 完全に得られるのは、現在勤労している世帯主 と配偶者に限られている。そのため、推計は60 歳未満の世帯主と配偶者についてのみ行った。 イ)加入している年金制度は、『全国消費実態 調査』には加入年金制度についての調査項目が ないため(1)厚生年金保険、(2)共済組合年金、(3) 国民年金の3 つの制度を勤労者の職業区分をも とにあてはめた。具体的には、常用労務者、民 間職員、法人経営者については厚生年金加入、 官公職員は共済組合年金、その他の人々につい ては国民年金加入とした。 ロ)年金制度の加入期間については各世代に

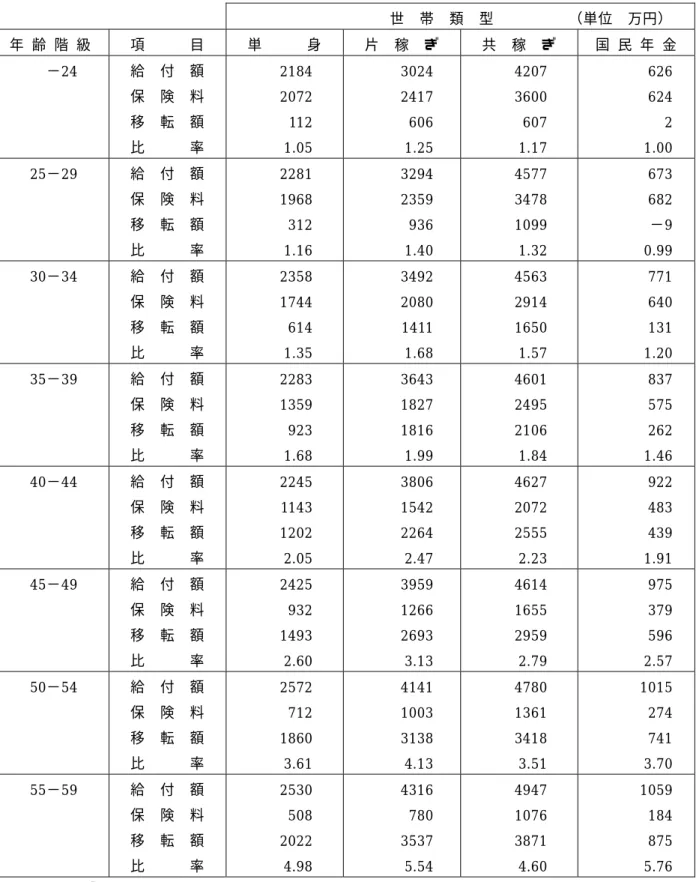

値は得られない。したがって、過去及び将来の 賃金流列を推計する必要がある。本稿では、ク ロスセクションデータをもとに賃金(定期収入) 関数を推計した。この推計結果からコーホート 効果を取り除いて、生涯名目賃金を推定した。 この値を、最高と最低を考慮した標準報酬月額 に換算した。標準報酬月額に保険料率を乗じて 支払い保険料をもとめた。このとき ニ)将来の 保険料率については、厚生省が 1985 年年金法 改正の基礎データとして保険料率の将来予測を 発表したものを用いた(図2.3.1)。この保険料 収入は、過去においては財政投融資の利子率の 平均値で運用されたと仮定し、将来については 名目賃金の上昇率と同じ値で運用されると仮定 して、その現在価値をもとめた。 図2.3.1 年金保険料率の推移 厚生年金給付月額b は次式で決定される。 b=5 万円+min{max(HHG,6 万 8 千円), 47 万円}×0.3 ただし、ここでの平均標準報酬月額(HHG)は、 5.1.3 項を参照してほしい)。なお共済年金の給 付は上述の年金とほぼ同じ算式で計算されるが、 比例部分の乗率0.3 は 0.36 となっている。また、 厚生年金保険と共済組合年金の配偶者について は、配偶者自身の年金および遺族年金について の算定も行った。さらに国民年金(第1 号被保 険者)グループは簡単化のため60 歳から 42% 減額つきの給付を受けると仮定した。 2.4 年金資産の世代間所得移転 2.4.1 世代間所得移転 公的年金制度がもつ世代間所得移転は既に述 べたようにいくつかの研究によって指摘されて いる。世代間所得移転が生じたのは、年金給付 が早期の段階から高めに設定され、しかも賃金 スライドと物価スライドの双方により飛躍的に 上昇してきたのに対し、年金保険料率の引き上 げは比較的ゆっくりとしたものであったからで ある。 表2.4.1.1 は世帯類型別に世代ごとの年金 給付額、年金保険料の1984 年時点における現在 価値の平均値を示したものである。世帯類型とし てイ)単身者世帯、ロ)世帯主だけが厚生年金・ 共済年金の被用者年金に加入している既婚片稼 ぎ世帯、ハ)夫婦とも被用者年金に加入している 共稼ぎ世帯、ニ)夫婦とも国民年金加入の一般世 帯の4 類型を検討した。このうち、国民年金制度 は保険給付額と支払い保険料との間にリンクが ないため、世代ごとの保険料格差しか存在せず 世代内の所得移転は寿命の長短によるものしか 厚生年金保険料率 共済年金保険料率

表2.4.1.1 世代別別、世帯類型別、年金資産現在価値 世 帯 類 型 (単位 万円) 年 齢 階 級 項 目 単 身 片 稼 ぎ 共 稼 ぎ 国 民 年 金 −24 給 付 額 保 険 料 移 転 額 比 率 2184 2072 112 1.05 3024 2417 606 1.25 4207 3600 607 1.17 626 624 2 1.00 25−29 給 付 額 保 険 料 移 転 額 比 率 2281 1968 312 1.16 3294 2359 936 1.40 4577 3478 1099 1.32 673 682 −9 0.99 30−34 給 付 額 保 険 料 移 転 額 比 率 2358 1744 614 1.35 3492 2080 1411 1.68 4563 2914 1650 1.57 771 640 131 1.20 35−39 給 付 額 保 険 料 移 転 額 比 率 2283 1359 923 1.68 3643 1827 1816 1.99 4601 2495 2106 1.84 837 575 262 1.46 40−44 給 付 額 保 険 料 移 転 額 比 率 2245 1143 1202 2.05 3806 1542 2264 2.47 4627 2072 2555 2.23 922 483 439 1.91 45−49 給 付 額 保 険 料 移 転 額 比 率 2425 932 1493 2.60 3959 1266 2693 3.13 4614 1655 2959 2.79 975 379 596 2.57 50−54 給 付 額 保 険 料 2572 712 4141 1003 4780 1361 1015 274

なり、移転所得額は2022 万円にのぼる。 次に、片稼ぎ世帯の年金給付の現在価値は 1984 年時点において 1960 年生まれの世代で 3024 万円であり、1925 年生まれの世代で 4316 万円である。一方、支払い保険料の現在価値は 1960 年生まれで 2417 万円であるのに対し 1925 年生まれの世代においては780 万円にすぎない。 この結果年金制度による他世代からの移転所得 の現在価値は、1960 年生まれで 606 万円、1925 年生まれで3537 万円となり最近世代ほど移転所 得は小さくなる。同じことを給付額と保険料の現 在価値の比率でみると若い世代ではその値は1∼ 2 倍であるが、1925 年生まれの世代では保険料の 5 倍もの年金給付を受けることがわかる。 共稼ぎ世帯の年金給付の現在価値は 4200 万 円∼4900 万円程度である。保険料の現在価値は 1960 年生まれの世代では平均 3600 万円である が、1925 年生まれの世代では 1000 万円にすぎ ない。この結果世代間所得移転による年金所得 の現在価値は若い世代で600 万円、1925 年生ま れの世代で3800 万円になり。片稼ぎ世帯に比べ て多額の移転所得を得ることになる。しかし、 支払い保険料に対する年金給付の比率は片稼ぎ 世帯よりも低くなっている。夫婦とも国民年金 加入の一般世帯については、給付額、保険料と も被用者年金に比べて少ない。1960 年生まれで は給付、保険料とも620 万円であるが、1925 年 生まれでは給付額の現在価値が 1000 万円を越 えるのに対し保険料の現在価値は200 万円程度 である。しかし、保険料と給付額の比率は、被 用者年金制度と同程度である。 表2.4.1.2 同一平均標準報酬月額別年金資産 (平均標準報酬月額階級=20 万円以上 25 万円未満) 世帯類型 (単位万円) 年齢階級 項 目 単 身 片稼ぎ 共稼ぎ −24 給付額 保険料 移転額 2160 2083 78 2800 2052 748 4007 3292 715 25−29 給付額 保険料 移転額 2179 1878 301 2958 1879 1079 4125 3041 1084 30−34 給付額 保険料 移転額 2193 1635 557 3103 1624 1479 4164 2612 1553 35−39 給付額 保険料 移転額 2272 1409 863 3186 1405 1780 4238 2240 1998 40−44 給付額 保険料 移転額 2342 1175 1166 3329 1185 2145 4290 1874 2416 45−49 給付額 保険料 移転額 2524 1014 1510 3454 974 2479 4341 1512 2828 50−54 給付額 保険料 移転額 2785 799 1986 3586 780 2806 4542 1259 3283 55−59 給付額 保険料 移転額 2786 591 2194 3632 581 3051 4559 951 3608 注:1984 年データであり、年齢もその時点である。

ている。年齢とともに右側の山が左にシフトして ゆき、最若年層では一つの山になってしまう。こ れは、年齢層が若いほど被用者年金の保険料額が 大きくなるためである。また、24 歳以下の年齢 層では、年金保険料の現在価値が年金給付額の現 在価値を上回ってしまう世帯の割合は同一世代 の14%にも達する。25−29 歳の世代においても 移転所得額が5%の世帯でマイナスとなる。 図 2.4.2.2 に被用者年金加入世帯の分 布を、図 2.4.2.3 に厚生年金加入世帯の 分布を、図 2.4.2.4 に共済年金加入世 帯における分布を示した。いずれの制度におい ても、若年世代になるほど保険料支払い額が増 加するために移転所得額が減少し、収益率が低 図2.4.2.1 移転所得額の年齢別分布 全世帯 図2.4.2.3 移転所得額の年齢別分布 厚生年金世帯 図2.4.2.2 移転所得額の年齢別分布 被用者年金世帯 図2.4.2.4 移転所得額の年齢別分布 共済年金世帯 図2.4.2.5 移転所得額の年齢別分布 厚生年金と共済年金世帯の比較 移転所得額 移転所得額 移転所得額

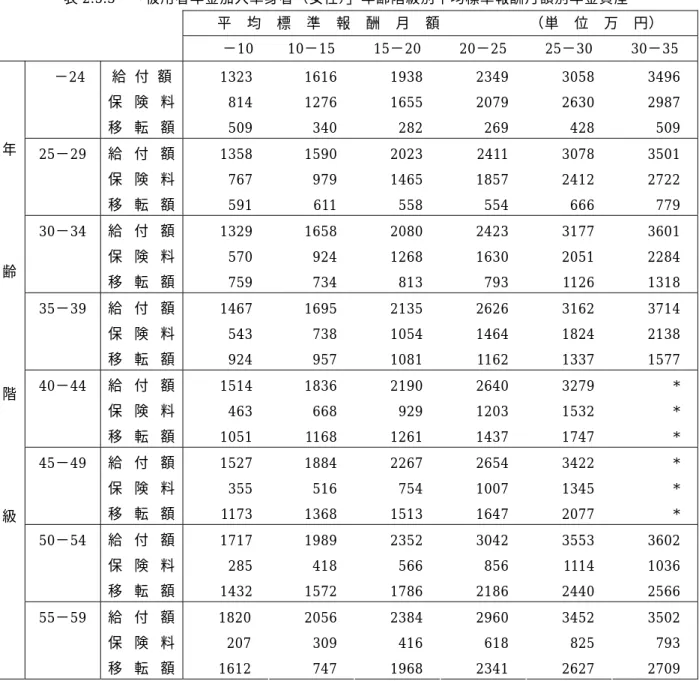

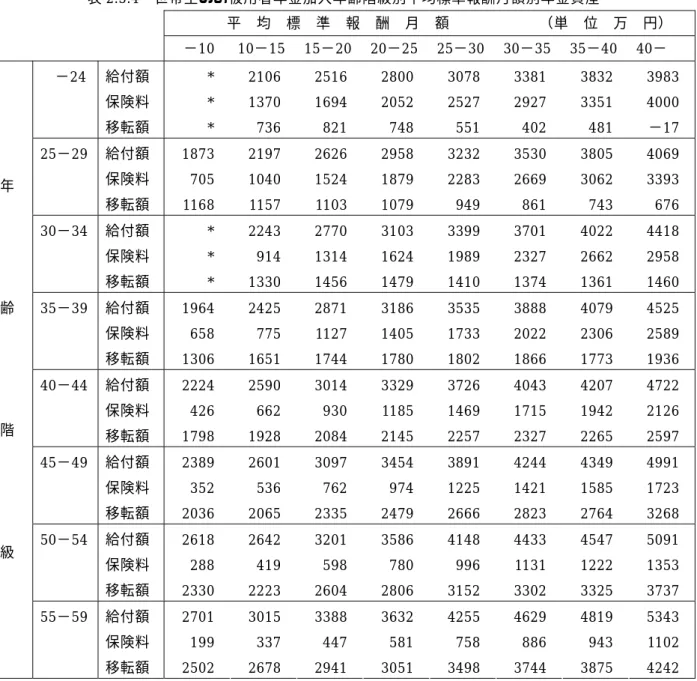

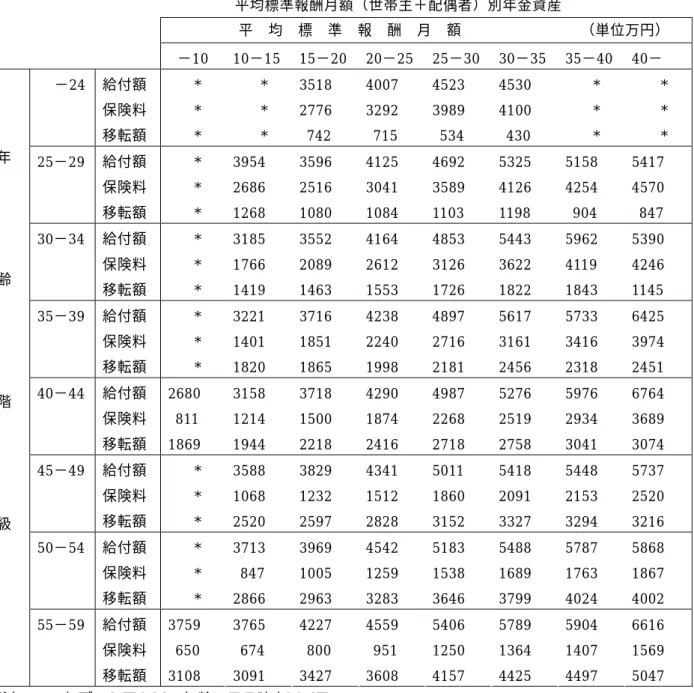

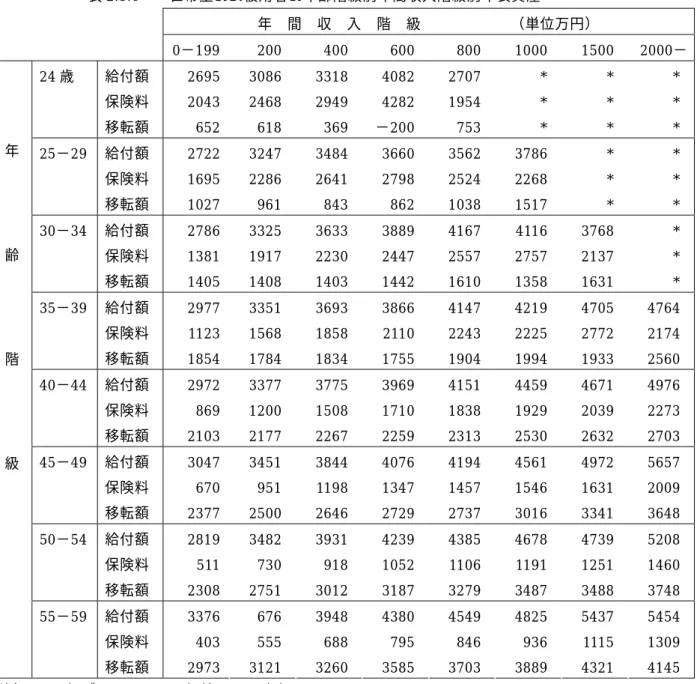

下することがわかる。図 2.4.2.5 に厚生年金と 共済年金の分布を同一平面上で示した。厚生年 金と共済年金を比較すると、共済年金の方が世 代間の移転部分が大きい。これは、給付算式の 違い、年金保険料の上昇パターンの違い、標準 報酬月額の違いによるものと考えられる。 2.5 公的年金制度の世代内所得移転 公的年金制度のうち被用者年金制度は定額部 分である基礎年金部分と保険料負担に比例する 標準報酬月額比例部分から成り立っている。 しかも、標準報酬月額には上限が存在するため 公的年金制度そのものが世代内の所得再分配制 度としての機能をもっている。 単身者世帯(合計、男性、女性)、夫婦片稼ぎ 世帯、夫婦共稼ぎ世帯について、被用者年金加 入世帯の年金給付、年金保険料、移転所得の現 在価値(標準報酬階級別の平均値)を表 2.5.1 から表2.5.5 に示した。 まず、各世帯属性に共通にみられる特徴をみ てみよう。年金給付現在価値は、若い世代ほど 小さくなる。これは基礎年金物価スライドを仮 定したからである。しかし、保険料の現在価値 は、保険料率の将来時点における引き上げによ り、若い世代程大きくなる。この結果、若い世 代の方が年金制度による世代間移転の額が低下 する。 つぎに、単身世帯の世代内分配効果を検討し てみよう。35 歳以上の世代においては、平均標 準報酬月額(HGG)が上昇するにしたがい、移 転所得額が増加する。一方、24 歳以下の世代で いる。一方、35 歳以上の世代においては、標準 報酬月額の大きい世帯ほどより多くの移転所得 を受け取ることになっている。年金制度は世代 間においては、若年世代から老年世代への所得 移転システムとして機能している。一方、世代 内においては老年世代では高所得世帯への移転 額が低所得世帯への移転額を上回るという逆進 的所得再分配システムになっている。また、若 年世代においては高所得者から低所得者への所 得再分配システムとして機能している。 表 2.5.4 は、片稼ぎ世帯について、標準報酬 月額別の年金資産を示したものである。単身世 帯に比べて移転所得額は、各平均標準報酬月額 において多くなっている。これは、既婚世帯で は配偶者が受給する基礎年金と遺族年金が存在 するためである。移転所得額と平均標準報酬月 額との関連は、単身者世帯と基本的に同じであ る。 表 2.5.5 は、共稼ぎ世帯について世帯主の標 準報酬月額階級別の年金資産の平均値を示した ものである。片稼ぎ世帯と基本的な傾向は同じ である。しかし、同一の平均標準報酬月額階級 で片稼ぎ世帯と比較すると、移転所得額は共稼 ぎ世帯の方が大きくなっている。 また、片稼ぎ世帯について、1984 年時点の年 間収入階級別の移転所得の平均値を示したもの が表 2.5.6 である。これをみても、中高年層に おいては年間所得が高い程移転所得が大きいこ とがわかる。 以上のような世代内所得移転の世代間格差が 生じる理由を単純なモデルで説明してみよう。

表2.5.1 「被用者年金加入単身者」年齢階級別平均標準報酬月額別年金資産 平 均 標 準 報 酬 月 額 (単位万円) −10 10−15 15−20 20−25 25−30 30−35 35−40 40− −24 給付額 保険料 移転額 1105 731 374 1568 1281 287 1840 1653 186 2160 2083 78 2618 2563 54 2907 2942 −34 3310 3478 −168 3516 3903 −387 25−29 給付額 保険料 移転額 1358 767 591 1471 1040 431 1855 1457 398 2179 1878 301 2610 2346 264 2981 2707 274 3709 3339 370 3448 3329 119 30−34 給付額 保険料 移転額 1329 570 759 1620 936 685 1924 1267 657 2193 1635 557 2652 2038 614 3024 2312 711 3633 3837 806 * * * 35−39 給付額 保険料 移転額 1467 543 924 1684 751 933 1947 1071 876 2272 1409 863 2791 1789 1002 3039 2022 1017 3705 2514 1192 * * * 40−44 給付額 保険料 移転額 1514 463 1051 1769 682 1087 2014 901 1113 2342 1175 1166 2895 1518 1377 2913 1644 1269 3123 1732 1391 * * * 45−49 給付額 保険料 移転額 1527 355 1173 1864 512 1352 2091 712 1379 2524 1014 1510 3024 1326 1699 3014 1365 1649 3276 1507 1769 * * * 50−54 給付額 保険料 移転額 1679 284 1396 1987 419 1567 2319 570 1749 2785 799 1986 3262 1054 2208 3217 1127 2089 3448 1172 2276 3990 1394 2596 年 齢 階 級 55−59 給付額 保険料 移転額 1791 205 1585 2050 310 1740 2344 416 1928 2786 591 2194 3135 789 2347 3314 827 2487 3473 844 2629 3903 1153 2750 注:1984 年データであり、年齢もその時点とする。 *は該当するデータが存在しないことを示す。

表2.5.2 「被用者年金加入単身者(男性)」年齢階級別平均標準報酬月額別年金資産 平 均 標 準 報 酬 月 額 (単位万円) −10 10−15 15−20 20−25 25−30 30−35 35−40 40− −24 給付額 保険料 移転額 943 669 273 1412 1301 110 1700 1651 49 2051 2085 −34 2452 2538 −86 2853 2938 −85 3310 3478 −168 3516 3903 −387 25−29 給付額 保険料 移転額 * * * 1429 1062 367 1756 1452 304 2107 1884 223 2533 2336 197 2887 2704 182 3709 3339 370 3448 3329 119 30−34 給付額 保険料 移転額 * * * 1541 962 580 1813 1267 546 2145 1636 509 2578 2037 542 2977 2315 663 3633 2827 806 * * * 35−39 給付額 保険料 移転額 * * * 1622 827 796 1852 1079 773 2201 1398 802 2683 1779 904 2991 2014 977 3705 2514 1192 * * * 40−44 給付額 保険料 移転額 * * * 1638 709 929 1868 878 990 2250 1167 1083 2703 1511 1193 2913 1644 1269 3123 1732 1391 * * * 45−49 給付額 保険料 移転額 * * * 1617 464 1153 1960 681 1279 2434 1019 1415 2904 1320 1585 3014 1365 1649 3276 1507 1769 * 1394 2596 50−54 給付額 保険料 移転額 1448 274 1174 1827 511 1316 2078 597 1482 2381 710 1671 2899 980 1920 3148 1144 2005 3448 1172 2276 3990 1394 2596 年 齢 階 級 55−59 給付額 保険料 移転額 1357 178 1180 1918 336 1582 2222 418 1804 2481 544 1937 2948 767 2180 3271 834 2437 3473 844 2629 3903 1153 2750 注:1984 年データであり、年齢もその時点とする。 *は該当するデータが存在しないことを示す。

表2.5.3 「被用者年金加入単身者(女性)」年齢階級別平均標準報酬月額別年金資産 平 均 標 準 報 酬 月 額 (単 位 万 円) −10 10−15 15−20 20−25 25−30 30−35 −24 給 付 額 保 険 料 移 転 額 1323 814 509 1616 1276 340 1938 1655 282 2349 2079 269 3058 2630 428 3496 2987 509 25−29 給 付 額 保 険 料 移 転 額 1358 767 591 1590 979 611 2023 1465 558 2411 1857 554 3078 2412 666 3501 2722 779 30−34 給 付 額 保 険 料 移 転 額 1329 570 759 1658 924 734 2080 1268 813 2423 1630 793 3177 2051 1126 3601 2284 1318 35−39 給 付 額 保 険 料 移 転 額 1467 543 924 1695 738 957 2135 1054 1081 2626 1464 1162 3162 1824 1337 3714 2138 1577 40−44 給 付 額 保 険 料 移 転 額 1514 463 1051 1836 668 1168 2190 929 1261 2640 1203 1437 3279 1532 1747 * * * 45−49 給 付 額 保 険 料 移 転 額 1527 355 1173 1884 516 1368 2267 754 1513 2654 1007 1647 3422 1345 2077 * * * 50−54 給 付 額 保 険 料 移 転 額 1717 285 1432 1989 418 1572 2352 566 1786 3042 856 2186 3553 1114 2440 3602 1036 2566 年 齢 階 級 55−59 給 付 額 保 険 料 移 転 額 1820 207 1612 2056 309 747 2384 416 1968 2960 618 2341 3452 825 2627 3502 793 2709 注:1984 年データであり、年齢もその時点とする。 *は該当するデータが存在しないことを示す。

表2.5.4 世帯主のみ被用者年金加入年齢階級別平均標準報酬月額別年金資産 平 均 標 準 報 酬 月 額 (単 位 万 円) −10 10−15 15−20 20−25 25−30 30−35 35−40 40− −24 給付額 保険料 移転額 * * * 2106 1370 736 2516 1694 821 2800 2052 748 3078 2527 551 3381 2927 402 3832 3351 481 3983 4000 −17 25−29 給付額 保険料 移転額 1873 705 1168 2197 1040 1157 2626 1524 1103 2958 1879 1079 3232 2283 949 3530 2669 861 3805 3062 743 4069 3393 676 30−34 給付額 保険料 移転額 * * * 2243 914 1330 2770 1314 1456 3103 1624 1479 3399 1989 1410 3701 2327 1374 4022 2662 1361 4418 2958 1460 35−39 給付額 保険料 移転額 1964 658 1306 2425 775 1651 2871 1127 1744 3186 1405 1780 3535 1733 1802 3888 2022 1866 4079 2306 1773 4525 2589 1936 40−44 給付額 保険料 移転額 2224 426 1798 2590 662 1928 3014 930 2084 3329 1185 2145 3726 1469 2257 4043 1715 2327 4207 1942 2265 4722 2126 2597 45−49 給付額 保険料 移転額 2389 352 2036 2601 536 2065 3097 762 2335 3454 974 2479 3891 1225 2666 4244 1421 2823 4349 1585 2764 4991 1723 3268 50−54 給付額 保険料 移転額 2618 288 2330 2642 419 2223 3201 598 2604 3586 780 2806 4148 996 3152 4433 1131 3302 4547 1222 3325 5091 1353 3737 年 齢 階 級 55−59 給付額 保険料 移転額 2701 199 2502 3015 337 2678 3388 447 2941 3632 581 3051 4255 758 3498 4629 886 3744 4819 943 3875 5343 1102 4242 注:1984 年データであり、年齢もその時点とする。 *は該当するデータが存在しないことを示す。

表2.5.5 夫婦とも披用者年金年齢階級別 平均標準報酬月額(世帯主+配偶者)別年金資産 平 均 標 準 報 酬 月 額 (単位万円) −10 10−15 15−20 20−25 25−30 30−35 35−40 40− −24 給付額 保険料 移転額 * * * * * * 3518 2776 742 4007 3292 715 4523 3989 534 4530 4100 430 * * * * * * 25−29 給付額 保険料 移転額 * * * 3954 2686 1268 3596 2516 1080 4125 3041 1084 4692 3589 1103 5325 4126 1198 5158 4254 904 5417 4570 847 30−34 給付額 保険料 移転額 * * * 3185 1766 1419 3552 2089 1463 4164 2612 1553 4853 3126 1726 5443 3622 1822 5962 4119 1843 5390 4246 1145 35−39 給付額 保険料 移転額 * * * 3221 1401 1820 3716 1851 1865 4238 2240 1998 4897 2716 2181 5617 3161 2456 5733 3416 2318 6425 3974 2451 40−44 給付額 保険料 移転額 2680 811 1869 3158 1214 1944 3718 1500 2218 4290 1874 2416 4987 2268 2718 5276 2519 2758 5976 2934 3041 6764 3689 3074 45−49 給付額 保険料 移転額 * * * 3588 1068 2520 3829 1232 2597 4341 1512 2828 5011 1860 3152 5418 2091 3327 5448 2153 3294 5737 2520 3216 50−54 給付額 保険料 移転額 * * * 3713 847 2866 3969 1005 2963 4542 1259 3283 5183 1538 3646 5488 1689 3799 5787 1763 4024 5868 1867 4002 年 齢 階 級 55−59 給付額 保険料 移転額 3759 650 3108 3765 674 3091 4227 800 3427 4559 951 3608 5406 1250 4157 5789 1364 4425 5904 1407 4497 6616 1569 5047 注)1984 年データであり、年齢もその時点とする。 *は該当するデータが存在しないことを示す。

表2.5.6 世帯主のみ被用者の年齢階級別年間収入階級別年表資産 年 間 収 入 階 級 (単位万円) 0−199 200 400 600 800 1000 1500 2000− 24 歳 給付額 保険料 移転額 2695 2043 652 3086 2468 618 3318 2949 369 4082 4282 −200 2707 1954 753 * * * * * * * * * 25−29 給付額 保険料 移転額 2722 1695 1027 3247 2286 961 3484 2641 843 3660 2798 862 3562 2524 1038 3786 2268 1517 * * * * * * 30−34 給付額 保険料 移転額 2786 1381 1405 3325 1917 1408 3633 2230 1403 3889 2447 1442 4167 2557 1610 4116 2757 1358 3768 2137 1631 * * * 35−39 給付額 保険料 移転額 2977 1123 1854 3351 1568 1784 3693 1858 1834 3866 2110 1755 4147 2243 1904 4219 2225 1994 4705 2772 1933 4764 2174 2560 40−44 給付額 保険料 移転額 2972 869 2103 3377 1200 2177 3775 1508 2267 3969 1710 2259 4151 1838 2313 4459 1929 2530 4671 2039 2632 4976 2273 2703 45−49 給付額 保険料 移転額 3047 670 2377 3451 951 2500 3844 1198 2646 4076 1347 2729 4194 1457 2737 4561 1546 3016 4972 1631 3341 5657 2009 3648 50−54 給付額 保険料 移転額 2819 511 2308 3482 730 2751 3931 918 3012 4239 1052 3187 4385 1106 3279 4678 1191 3487 4739 1251 3488 5208 1460 3748 年 齢 階 級 55−59 給付額 保険料 移転額 3376 403 2973 676 555 3121 3948 688 3260 4380 795 3585 4549 846 3703 4825 936 3889 5437 1115 4321 5454 1309 4145 注)1984 年データであり、年齢もその時点とする。 *は該当するデータが存在しないことを示す。

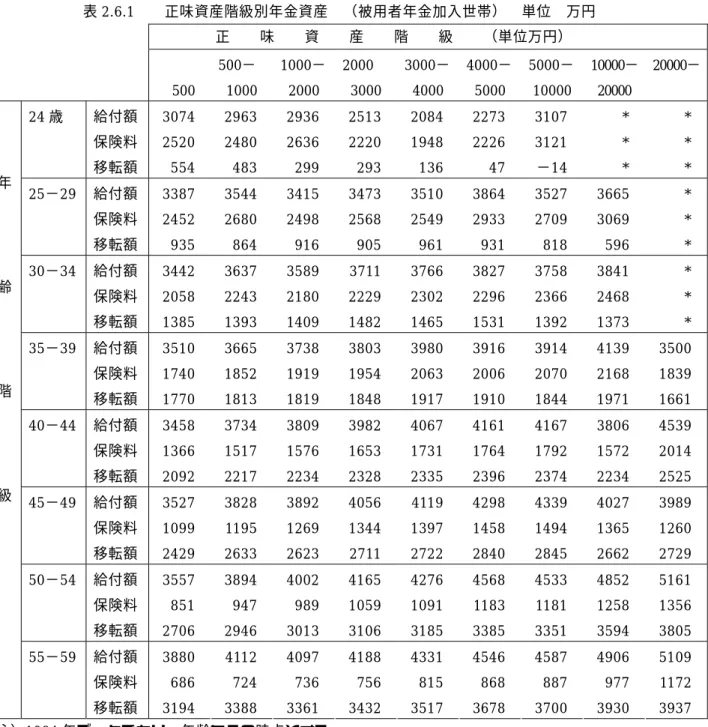

アな積立方式で運営されていたとすると、aiは ゼロ、bimiとtiniは等しいと考えられるから、 移転所得額は全ての世代、全ての所得階層でゼ ロとなる。 したがって、HHG の増加にしたがって TB が増加するか否かは、bimiとtiniの大小関係に かかっている。すなわち、生涯にわたって直面 する平均的な年金保険料率と支払期間の積が、 報酬比例部分の比例係数と受給期間の積よりも 大きい場合には、平均標準報酬月額の上昇にと もない移転額が減少するという状況が生じるこ とになる。これが、若年層で観察されたもので ある。逆に、高年齢層で見られた移転構造は、 bimiがtiniよりも大きいということから生じて いる。これは、一つには年金制度の賃金スライ ドに伴う標準報酬月額の再評価によるものであ る。また、このような傾向は男性よりも女性に みられ、さらに単身者よりも配偶者がいる世帯 のほうに典型的に現われている。これは、女性 の方が男性よりも平均寿命が長いため受給期間 が長くなることによる。配偶者がある場合には 遺族年金の支給があるため、受給期間が実質的 に男性単身者に比べてbimiが大きくなる。 2.6 公的年金が資産分布に与える影響 日本の家計資産の分布に対して公的年金制度 のもつ資産再分配効果はどの程度のものであろ うか。まず、表2.6.1 に、被用者年金加入世 帯の正味資産(金融資産+実物資産)階級別の 年金資産の平均値を示した。年金制度そのもの は正味資産とは関係をもたない制度である。し たがって低資産保有者でも、勤労収入が多けれ わかる。ここで、気が付くのは家計の正味資産 の水準に比べて、年金資産の水準が非常に大き いことである。しかも、給付構造における定額 部分の存在により、公的年金制度は各資産階級 に対してほぼ同一水準の年金資産を配分するこ とが分かる。 次に、公的年金制度がジニ係数でみた資産分 布の不平等をどれだけ改善するかを検討してみ よう。ここで年金資産として移転所得の現在価 値を用いた。 表2.6.2 に勤労者世帯の世帯主の年齢階級 別に正味資産額のジニ係数が第一列に示されて いる。年齢とともにジニ係数は小さくなり、24 歳以下の年齢層の 0.635 から 55−59 歳層で 0.410 と年齢が上昇するにつれて低下している。 この動きは家計資産における最大項目である持 ち家資産の分布が年齢とともに平準化してゆく ためである。この点は、所得分布が年齢ととも に不平等化するという事実と対照的である。単 純なライフサイクル仮説のもとでは、資産保有 額も所得分布と同様に年齢とともに不平等化す ると考えるのが自然であろう。資産保有額の不 平等が年齢とともに平等化し、その要因が持家 保有と大きな関連があることは家計資産保有に 占める遺産の役割の重要性が考えられよう。年 齢が若い段階で遺産を贈与されるものが比較的 少数なのに対し、年齢とともに遺産を譲り受け るものが増えていくと考えるとこの関係は理解 できる。 家計資産に移転所得を加えた正味資産のジ ニ係数が第二列に示されている。年金資産を含 んだ資産の不平等度は大幅に改善しその水準は

表2.6.1 正味資産階級別年金資産 (被用者年金加入世帯) 単位 万円 正 味 資 産 階 級 (単位万円) 500 500− 1000 1000− 2000 2000 3000 3000− 4000 4000− 5000 5000− 10000 10000− 20000 20000− 24 歳 給付額 保険料 移転額 3074 2520 554 2963 2480 483 2936 2636 299 2513 2220 293 2084 1948 136 2273 2226 47 3107 3121 −14 * * * * * * 25−29 給付額 保険料 移転額 3387 2452 935 3544 2680 864 3415 2498 916 3473 2568 905 3510 2549 961 3864 2933 931 3527 2709 818 3665 3069 596 * * * 30−34 給付額 保険料 移転額 3442 2058 1385 3637 2243 1393 3589 2180 1409 3711 2229 1482 3766 2302 1465 3827 2296 1531 3758 2366 1392 3841 2468 1373 * * * 35−39 給付額 保険料 移転額 3510 1740 1770 3665 1852 1813 3738 1919 1819 3803 1954 1848 3980 2063 1917 3916 2006 1910 3914 2070 1844 4139 2168 1971 3500 1839 1661 40−44 給付額 保険料 移転額 3458 1366 2092 3734 1517 2217 3809 1576 2234 3982 1653 2328 4067 1731 2335 4161 1764 2396 4167 1792 2374 3806 1572 2234 4539 2014 2525 45−49 給付額 保険料 移転額 3527 1099 2429 3828 1195 2633 3892 1269 2623 4056 1344 2711 4119 1397 2722 4298 1458 2840 4339 1494 2845 4027 1365 2662 3989 1260 2729 50−54 給付額 保険料 移転額 3557 851 2706 3894 947 2946 4002 989 3013 4165 1059 3106 4276 1091 3185 4568 1183 3385 4533 1181 3351 4852 1258 3594 5161 1356 3805 年 齢 階 級 55−59 給付額 保険料 移転額 3880 686 3194 4112 724 3388 4097 736 3361 4188 756 3432 4331 815 3517 4546 868 3678 4587 887 3700 4906 977 3930 5109 1172 3937 注)1984 年データであり、年齢もその時点とする。

表2.6.2 勤労者世帯の資産不平等度(ジニ係数)および年金の再分配効果 正味資産 正味資産 +年金 移転所得額の 正味資産階級順擬ジニ係数 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 0.635 0.580 0.555 0.506 0.450 0.422 0.420 0.410 0.254 0.250 0.270 0.255 0.230 0.214 0.210 0.210 −.258 −.06 −.014 −.005 0.0 0.014 0.03 0.02 年 齢 階 級 全 体 0.503 0.301 0.100 注:1984 年データであり、年齢もその時点である。 表2.6.3 勤労者世帯の年齢階級別資産平均値 (単位:万円) 正味資産 年 金 給付額 移 転 所得額 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 576 834 1328 1807 2206 2487 2769 3453 2929 3354 3499 3641 3766 3895 4073 4198 428 843 1336 1749 2173 2590 3033 3422 年 齢 階 級 全 体 2152 3742 2164 注:1984 年データであり、年齢もその時点である。 の数値は、表2.6.1 の関係を集約したもので 2.7 むすび 本章では、1984 年度の『全国消費実態調査』 の個票データをもとに(1)世代間・世代内におけ る公的年金資産の分配、(2)世代間・世代内所得 移転の大きさの推計、(3)家計資産分布の推計と それに対する公的年金制度の影響を検討した。 後の世代から前の世代に対する年金制度を通し た世代間所得移転の額は非常に大きく、しかも 前の世代の中でも裕福な世帯に対する移転所得 額が大きくなっている。 以上の点はあくまでも事実に関する記述であ り、評価は他の観点も含めて総合的に行う必要 がある。総合的な評価は本分析の意図するとこ ろでないので、その議論は他の機会に譲りたい (注5)。 本稿の分析で取り扱えなかった点として、次

のような点があげられる。第1 に、年金制度の 代替的改革案に対して試算を行ってみる。第 2 に、年金資産の計測方法につして他の方法も試 みてみる(注6)。第 3 に、将来世代の年金資産 についてのシミュレーションを行う。第 4 に、 資産分布に与える効果を検討する際に、本稿で は資産保有額を外生変数として扱ったが、年金 制度が資産保有に与える影響を考慮する。第 5 に年金の分配効果を報酬比例部分の分配効果と 定額部分の分配効果に要因分解する必要がある。 第6 に、年金所得に対する課税について厳密に 考慮する必要がある。これらは、今後の研究の 課題としたい。

第

3章 人的資産の推計手順

3.1 勤労者世帯における生涯収入の推計 3.1.1 生涯賃金(世帯主)の推計 勤労者世帯における生涯収入は世帯主の退職 時までに受け取る生涯賃金、事業収入等、退職 金および退職後の収入とその他世帯員の収入の 合計である。生涯賃金については各世帯に直接 適用できるデータは利用可能でないので、各世 帯の属性と賃金との関係から推計する必要があ る。以下に推計手順を記す。 まず、世帯主の賃金収入を世帯主の年齢階級 ダミーとその他の世帯属性に回帰させて、民間 職員・官公職員・労務者の各世帯別に3 通りの 賃金関数を推定する。賃金関数において、賃金 収入は対数変換された値、説明変数は表3.1.1.1 に記す変数を採用した。 i ji i j ji j j i i i DA DF F W ε γ β α + ∑ + ∑ = ) , ( ln ただし、F は世帯属性、αは現在年齢、DFj は世帯属性ダミー、DAjは年齢ダミーを表す。 現在α歳における第i 世帯の賃金収入推定値 の残差εjは、lnWi(Fi,αi)を 3.1.1.1 式の 推定結果から得られる推定値とすると、 εi=lnWi(Fi,αi)−lnW(Fi,αi) であらわされる。εiは、2 つの要素からなって いると考えられる。一つは、W を規定する要因 として、生涯を通じて存在しているにもかかわ らず、W を説明する(3.1.1.1)式の世帯の属性 F に取り込まれていない要素(u)である。残 は、 Et(εi t)=ui となり実際に uiを推定することが可能である。 しかし『全消』データを利用して賃金関数を推 定するとき、『全消』データが単年度のクロスセ クションデータであるため個々の世帯について、 上記のような方法で ui を求めることはできな い。『全消』データは教育水準のような賃金収入 に大きく影響を及ぼす変数を含まないことを考 察すれば、εiのすべてがランダムな要素と判断 することは適切ではない。すなわち『全消』デ ータにもとづいて推定した(3.1.1.1)式におい ては、εiのなかに、恒常的に欠落している要素 を多く含みうると考えられる。そのため、本稿 ではパネルデータの研究結果を踏まえて行われ たKing and Dicks-Mireaux (1982)・Haburd (1985)・安藤他(1986)による以下の方法に 従った。いま、(ui+vit)が与えられたとき、ui の最小分散推定量は、 ) ( 2 2 2 it i v u u i u v u + + = σ σ σ である。アメリカにおける7 年間のパネルデー タ(the University of Michigan Panel Study of Income Dynamics)を用いた Lillard and Willis(1978)の研究によれば、 2 ( 2 2) v u u σ σ σ / + の 値 は 、 説 明 変 数 に 人 種 ・ 就 学 年 数 ・ 就 業 経験を用いた場合には 0.606、教育・職業・ 地域・労働力状態・地域的労働市場の状態を説 明変数として用いた場合には 0.471 である。 (3.1.1.1) < < < < < < <他(1986)と同様に 0.5 の値を用いた。すなわち、 ui =0.5εi と仮定した。すると、第i 世帯の a 歳における 勤労収入の予測値は、 lnWi(Fi,a)=lnWi(Fi,a)+0.5εi (3.1.1.2) としてもとめられる。また、現在年齢α(調査 日を誕生日と仮定)から退職年齢までの生涯賃 金(LTW)は、 ) ( ∼ α − α = ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ γ + γ + ∑ = α a i i R a i i 1 1 ) a , F ( W ) , F ( LTW として求められる(勤労収入は誕生日に発生す ると仮定)。ただし、r は実質予想利子率、γは 賃金収入の実質成長率、R は予想退職年齢であ る。実際の計算においては、r とγは等しいと 仮定し、R については 60 歳(誕生日)とした。 賃金関数の推定において、賃金収入は 1984 年 『全消』の年間収入データを用いた。生涯賃金 は、民間職員世帯、官公職員世帯、労務者世帯 別にそれぞれ推定した。 表 3.1.1.2 に示した推定結果によれば、民間 職員世帯および官公職員世帯における賃金収入 の年齢プロファイルは右上がりで、退職直前に ピークを迎える。また、労務者世帯のプロファ イルの傾きは民間職員、官公職員世帯のプロ 表3.1.1.1 賃金関数(勤労者世帯) イ.年齢階級ダミー A1 24歳以下; A2 25−29歳; A3 30−34歳; A4 35−39歳; A5 40−44歳; A6 45−49歳; A7 50−54歳; (基準 55−59歳) ロ.世帯属性ダミー 1.都市階級 CITY1 3大都市圏でかつ「特別区及び指定都市の区部」 CITY2 3大都市圏で市部(CITY1該当地区は除く) CITY3 3大都市圏かつ町村部 CITY4 3大都市圏以外かつ「特別区及び指定都市の区部」 CITY5 3大都市圏以外の市部 (基準 3大都市圏以外の町村部) 2.世帯主の勤め先の企業規模 W1 30−499人; W2 500−999人; W3 1000人以上及び公務員; (基準 1−29人) 3.世帯主の勤め先の産業 < < ∼ < < (3.1.1.3)

表3.1.1.2 賃金関数の推定結果(労働者世帯)1984 年 民 間 職 員 官 公 職 員 労 務 者 変 数 係 数 t 値 係 数 t 値 係 数 t 値 定数項 A1 A2 A3 A4 A5 A6 A7 CITY1 CITY2 CITY3 CITY4 CITY5 Wl W2 W3 K1 K2 K3 K4 K5 K6 K7 K8 K9 K10 SEX1 N1 14.178 −0.619 −0.430 −0.260 −0.101 0.0309 0.124 0.152 0.249 0.195 0.153 0.132 0.0638 0.126 0.218 0.311 −0.102 −0.0696 −0.0914 −0.0842 −0.0933 0.124 −0.0484 −0.164 0.0294 −0.0224 0.692 0.247 84.003 −18.937 −27.634 −19.642 −7.741 2.332 9.087 10.85 21.16 17.642 8.446 8.010 5.598 14.645 16.286 33.701 −0.653 −0.431 −0.623 −0.575 −0.637 0.847 −0.324 −1.122 0.199 −0.153 37.871 3.056 15.092 −0.880 −0.705 −0.514 −0.371 −0.214 −0.092 −0.008 0.206 0.168 0.105 0.138 0.071 − − − − − − − − − − − − − 0.312 0.0939 237.225 −18.311 −44.988 −40.284 −29.499 −16.595 −7.219 −0.632 17.935 17.923 5.892 7.883 8.326 − − − − − − − − − − − − − 17.807 1.567 13.898 −0.275 −0.113 0.0212 0.100 0.173 0.168 0.140 0.256 0.202 0.224 0.0903 0.0508 0.0897 0.233 0.318 −0.248 −0.0964 −0.242 −0.134 −0.131 0.0077 −0.183 −0.145 0.0826 −0.133 0.750 0.174 210.092 −9.921 −6.592 1.431 6.875 11.817 11.693 9.462 22.019 19.904 12.948 5.052 5.419 11.225 14.218 34.217 −6.400 −2.060 −8.591 −4.870 −4.666 0.140 −2.889 −5.146 1.908 −4.657 45.093 3.066

表3.1.1.3 生涯賃金の推定結果(勤労者世帯世帯主) 1984 年 (単位:万円) 民 間 職 員 官 公 職 員 労 務 者 年 齢 階 級 平 均 標準偏差 平 均 標準偏差 平 均 標準偏差 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 15299 16065 14519 12749 10166 7280 4281 1564 4225 3436 3243 3108 2468 2213 1570 966 16217 15592 14277 12501 10019 7390 4666 1946 2193 2097 1952 1693 1448 1336 983 879 11891 11322 9844 8366 6505 4454 2537 968 2756 2377 2307 2046 1802 1419 960 610 ファイルの傾きに比べて水平に近い。この点は 他の賃金データからの分析と整合的である。現 在年齢から退職時点までの生涯賃金の平均値と 標準偏差を表3.1.1.3 に示す。 3.1.2 退職金の推計 退職金は退職時(60 歳誕生日と仮定)の月次 の賃金収入に、退職金の月収換算率を乗じて推 計した。退職時の月次の賃金収入は月次ベース の賃金関数にもとづいて推計した。賃金関数 は被説明変数として『全消』の家計収支項目の 「世帯主の勤め先収入(月次ベース)」を使用し た以外は関数形、および説明変数を3.1.1 の 生涯賃金の推定式と同様な式とした(表 3.1. 2.1)。また、生涯賃金の推計と同様に、賃金 関数にもとづく各世帯主の賃金収入の推定値と 実際値の乖離の2 分の 1 を賃金収入の予測値に 加えた。 ただし、世帯主の勤め先の企業規模が 29 人 者の学歴別、企業規模別、製造業・非製造業別 に退職金の月収換算率が掲載されている。学歴 については『全消』でその情報が欠如している ので平均値を用いた。また、企業規模の区分が 『退職金制度.支給実態調査報告』と『全消』 でずれがある。従業員数が30∼999 人の企業に ついては、『退職金制度・支給実態調査報告』の 30∼99 人及び 100∼999 人の月収換算率をそれ ぞれの退職者数で加重平均して『全消』の 30 ∼999 人規模に適用した。 次に、官公職員については『生涯給与問題研 究会最終報告(1987)』(人事院)の「支給月数に 基づき推計した退職金額の試算」をもとに、退 職金の勤続 37 年以上の定年もしくは勧奨退職 者の所定内給与月額(俸給に諸手当を込み)に 対する割合を利用した月収換算率を表 3.1.2.2 に示す。 3.1.3 退職後の収入の推計

表3.1.2.1 賃金関数(月収)の推定結果(勤労者世帯)1984 年 民 間 職 員 官 公 職 員 労 務 者 変 数 係 数 t 値 係 数 t 値 係 数 t 値 定数項 A1 A2 A3 A4 A5 A6 A7 CITY1 CITY2 CITY3 CITY4 CITY5 Wl W2 W3 K1 K2 K3 K4 K5 K6 K7 K8 K9 K10 SEX1 N1 N2 11.575 −0.481 −0.359 −0.218 −0.092 0.026 0.112 0.138 0.226 0.186 0.132 0.150 0.065 0.089 0.150 0.221 −0.045 0.002 −0.021 −0.018 −0.028 0.121 −0.052 −0.070 0.089 0.020 0.607 0.213 0.124 72.908 −15.637 −24.493 −17.504 −7.555 2.068 8.776 10.498 20.410 17.816 7.759 9.649 6.105 11.012 11.879 25.448 −0.303 0.013 −0.153 −0.128 −0.205 0.880 −0.369 −0.504 0.639 0.148 35.290 2.795 1.630 12.386 −0.850 −0.661 −0.482 −0.349 −0.196 −0.082 0.010 0.212 0.184 0.121 0.135 0.075 − − − − − − − − − − − − 0.297 0.110 0.031 0.012 237.225 −18.311 −44.988 −40.284 −29.499 −16.595 −7.219 −0.632 17.935 17.923 5.892 7.833 8.326 − − − − − − − − − − − − 17.807 1.567 0.277 0.131 11.292 −0.201 −0.114 0.012 0.086 0.161 0.157 0.126 0.223 0.188 0.190 0.117 0.036 0.068 0.163 0.229 −0.194 0.011 −0.106 −0.061 −0.086 0.064 −0.124 −0.063 0.110 −0.082 0.695 0.212 0.147 199.559 −8.467 −7.808 0.983 6.910 12.838 12.771 9.995 22.425 21.771 12.796 7.657 4.422 9.886 11.619 28.721 −5.847 0.272 −4.407 −2.583 −3.559 1.350 −2.286 −2.590 2.979 −3.346 48.840 4.366 3.033

で所属する年齢階級における全世帯の平均賃金 収入との比率を表 3.1.3.3 の収入に乗じて各世 帯の退職後の収入とした。 表3.1.2.2 退職金の月収換算率 業 種 規 模 月収換算率 (月) 製 造 業 非 製 造 業 公 務 員 100 人以上 30∼999 人 1000 人以上 30∼999 人 42.7 29.5 44.3 31.9 50.8 資料出所) 『退職金制度・支給実態調査報告 (昭和60 年)』(労働省) 『生涯給与問題研究会最終報告(1987)』(人事院) 表3.1.3.1 無職世帯の平均収入 (年金・恩給を除く) 世帯主の年齢階級 月 額 60−64 歳 65−69 70−74 75−78 104088 78790 63062 59068 3.1.3.2 世帯主の現在年齢が 60 歳以上 である世帯 世帯主年齢が 60 歳以上で世帯主に年金収入 がある世帯については、年金受給世帯とみなし、 勤労収入(賃金収入,事業収入等)は今期限り であると仮定した。一方、年金所得がない世帯 主については、将来の勤労収入を現在稼得して 3.1.5 配偶者・その他世帯員の収入、世帯 の現物消費の推計 勤労者世帯において、配偶者・その他世帯員 の勤労収入または現物消費がある場合、世帯主 またはその他世帯員が退職年齢に到達するまで その収入が同一額だけ稼得されると仮定して推 計した。 3.2 一般世帯における生涯収入の推計 現在稼得している事業収入・現物消費を世帯 主が平均余命(79 歳)に達するまで単純に合計 して推計した。 3.3 生涯支払い税額(所得税および住民税) の推計 3.1 で推計した各期の勤労収入に、2 次式で 近似した租税関数をあてはめ各期の税額を計算 し、生涯支払い税額を推計した。(表 3.3.1 参照) 表3.3.1 租税関数の推計結果 (単位:円) 変 数 係 数 t 値 定 数 項 有 業 人 員 世 帯 人 員 収 入 (収入/104)2 −413581.0 130278.2 − 76448.8 0.186 0.714 −72.660 67.013 −57.703 225.410 304.550 決 定 係 数 標 準 誤 差 0.916 7.526×10

ただし、保険料率については、『経済分析』116 号を参照のこと。 国民健康保険については、将来も現在と同額 の負担が続くと仮定した。 3.5 年金資産の推計:世帯主の現在年齢が 60 歳未満の世帯 『全消』の普通世帯のうち世帯主が60 歳未満 の世帯について、年金資産の推計を次の方法で 行った。まず、世帯主の加入している年金制度 については、世帯主の職業区分を表に対応させ て、(1)厚生年金保険、(2)共済組合年金、(3) 国民年金のいずれかの制度にあてはめた(表 3.5.1.1(1),(2))。次いで、厚生年金保険と共 済組合年金については、報酬比例部分が存在す るため、推定された生涯賃金プロファイルを もとに、生涯支払保険料の現在価値と年金給付 額の現在価値を推計した。厚生年金保険と共済 組合年金の配偶者については、遺族年金の推計 も行った。国民年金については定額部分のみか らなるため年齢ごとに生涯支払保険料の現在価 値と生涯年金給付額の現在価値を推計した。 3.5.1 厚生年金保険資産の推計 (世帯主) 3.5.1.1 賃金プロファイルの推計 生涯の賃金プロファイルは退職金の推計に利 用した賃金関数(3.1.2.1)式にもとづいて 推計した。(表3.5.1.2)このとき、生涯賃金、 退職金の推計と同様に、賃金関数にもとづく各 世帯主の勤労収入の推定値と実際値の乖離の 2 分の 1 を勤労収入の予測値に加えた。ただし、 厚生年金対象の法人経営者については、一般世 帯に区分されているため、月収が得られない。そ 表3.5.1.1 (1) 世帯主,配偶者の区分別年金制度 世帯主の配偶者が普通勤務の場合(注2) 世帯主の配偶者の 職業区分 世帯主の 職業区分(注1) 常用労務者及び 民間職員(注3) 官 公 職 員 左 記 以 外 常用労務者, 民間職員 及び法人経営者 両者とも厚生年金保険 世帯主:厚生年金保険 配偶者:共済組合年金 世帯主:厚生年金保険 配偶者:基礎年金対象 官 公 職 員 世帯主:共済組合年金 配偶者:厚生年金保険 両者とも共済組合年金 世帯主:共済組合年金 配偶者:基礎年金対象 上 記 以 外 臨時及び日雇い労務者 配偶者:厚生年金保険 配偶者:共済組合年金 両者とも国民年金

表3.5.1.1(2) 世帯主の性別職業分布(普通世帯:抽出調整係数による調整後) 世帯主の職業区分 昭和54 年 昭和59 年 世帯主の性別 世帯数 構成比 世帯数 構成比 男 173,250 28.47% 185,650 26.25% 常用労働者 女 6,503 1.07 8,105 1.15 男 2,075 0.34 1,185 0.17 臨時及び 日雇い労務者 女 601 0.10 551 0.08 男 178,808 29.38 209,508 29.62 民間職員 女 4,767 0.78 6,204 0.88 男 38,659 14.57 90,243 12.76 官公職員 女 3,629 0.60 3,241 0.46 男 87,800 14.43 89,780 12.70 商人 及び職人 女 4,336 0.71 4,746 0.67 男 14,909 2.45 12,617 1.78 個人経営者 女 525 0.09 224 0.03 男 42,273 5.98 農林漁業従事者 女 1,523 0.22 男 17,912 2.94 21,373 3.02 法人経営者 女 276 0.05 217 0.03 男 9,205 1.51 11,210 1.59 自由業者 女 932 0.15 862 0.12 男 5,241 0.86 6,705 0.95 その他 女 606 0.10 515 0.07 男 5,451 0.90 7,359 1.04 無 職 女 3,157 0.52 3,112 0.04 男 583,310 95.84 677,903 95.86 合 計 女 25,332 4.16 29,300 4.14 男 442,792 72.75 486,586 68.80 (参考)

表3.5.1.2 推定された賃金プロファイル(月次)の平均値 (単位 千円) 年 齢 階 級 民間職員 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 現 在 年 齢 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 185.2 205.8 208.2 210.0 209.3 206.2 199.6 196.6 209.3 232.6 235.3 237.3 236.5 233.1 225.6 222.2 240.9 267.7 270.9 273.2 272.3 268.3 259.6 255.8 273.2 303.5 307.1 309.7 308.7 304.2 294.4 290.0 307.4 341.6 345.6 348.6 347.4 342.3 331.3 326.4 335.2 372.5 376.9 380.1 378.8 373.3 361.2 355.9 344.0 382.3 386.8 390.1 388.8 383.1 370.7 365.2 299.6 332.9 336.8 339.7 338.6 333.6 322.8 318.0 センサス 170.6 213.0 266.9 310.3 349.4 376.7 381.8 342.2 年 齢 階 級 官公職員 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 現 在 年 齢 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 161.8 166.9 168.5 168.0 164.6 162.4 161.7 161.7 195.4 201.6 203.5 202.9 198.8 196.1 195.3 195.3 233.6 241.0 243.3 242.5 237.7 234.4 233.5 233.5 267.0 275.4 278.0 277.2 271.6 267.9 266.8 266.8 311.2 320.9 324.0 323.0 316.5 312.2 311.0 311.0 348.8 359.7 363.2 362.1 354.8 350.0 348.6 348.6 382.3 394.3 398.1 396.9 388.9 383.6 382.1 382.1 378.6 390.5 394.2 393.0 385.1 379.9 378.4 378.4 年 齢 階 級 労 務 者 −24 25−29 30−34 35−39 40−44 45−49 50−54 55−59 現 在 −24 25−29 30−34 183.9 192.0 192.9 200.6 209.3 210.3 227.6 237.5 238.7 245.0 255.7 256.9 264.0 275.6 276.9 263.0 274.5 275.8 255.0 266.2 267.4 224.8 234.6 235.7

のため、法人経営者の賃金プロファイルの推計 にあたっては、年間収入項目の「世帯主の勤め 先収入」を披説明変数として使用した。年間収 入ベースから月額ベースヘの換算にあたっては 賞与相当部分を5.1 か月とみなした。 3.5.1.2 生涯保険料の現在価値 厚生年金の保険料は、本人負担のみならず使 用者負担も含んで計算した。保険料の推計は、 賃金収入のなかの定期収入から標準報酬月額を 算定し、標準報酬月額に保険料率を乗じて求め た。保険料は 1984 年に至る過去に支払った保 険料と 1984 年以降の将来にわたって支払われ る保険料に区分して推計した。過去の支払保険 料は過去の実際の保険料率を、将来の予想支払 保険料は 1985 年改正の基礎資料にもとづく保 険料率を適用した。 表3.5.1.3 厚生年金保険 期 間 賃金再評価率 賃金月額の上下限 保険料率 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 昭和59/4 −59/11 58/4 −59/3 57/4 −58/3 55/10−57/3 54/4 −55/9 53/4 −54/3 51/8 −53/3 50/4 −51/7 48/11−59/3 46/11−48/10 44/11−46/10 43/4 −44/10 42/4 −43/3 41/4 −42/3 40/5 −41/3 39/4 −40/4 38/4 −39/3 37/4 −38/3 36/4 −37/3 35/5 −36/3 34/4 −35/4 1.06 1.10 1.14 1.20 1.33 1.41 1.53 1.85 2.17 2.96 3.41 4.47 5.05 5.19 5.65 6.46 7.02 7.65 8.47 9.16 11.08 45,000−410,000 円 〃 〃 〃 30,000−320,000 円 〃 〃 20,000−200,000 円 〃 10,000−134,000 円 10,000−100,000 円 7,000− 60,000 円 〃 〃 〃 3,000− 36,000 円 〃 〃 〃 〃 3,000− 18,000 円 10.6% 〃 〃 〃 9.1% 〃 〃 7.6% 〃 6.4% 6.2% 5.5% 〃 〃 〃 3.5% 〃 〃 〃 3.0% 〃

(1).1984 年まで保険料 保険料の推計において標準報酬月額は 3.5. 1.1 に従って求めた賃金プロファイルを用いた。 推計された賃金プロファイルは 1984 年時点に おける評価であるので、過去に実際に支払った 保険料を求めるためには保険料を支払った時点 と対応した名目賃金を推計する必要がある。本 稿では、厚生年金の平均標準報酬月額の推計に 採用されている賃金再評価率を名目賃金の換算 倍率として用いた。表 3.5.1.3 に示す各期 の賃金再評価率で賃金パスの値をデフレートし た金額を保険料支払い時点の名目賃金とみなし、 それにもとづいて標準報酬月額を推計した。標 準報酬月額の推計に際しては表 3.5.1.3 に 示す標準報酬月額の上限と下限を考慮した。過 去の支払い保険料を現在価値に換算する際に適 用する運用利回りは厚生年金の積立金が運用さ れる資金運用部の預託金利の平均値にほぼ等し い6.5%(名目、年率)とした。 (2).1984 年以降の保険料 1985 年改正のときの基礎資料として厚生年 金保険料率の将来予測が行われた。本稿では、 保険料率の将来予測は 1984 年時点で各世帯に 周知の事実であり、各世帯は将来予測にもとづ いて将来の保険料率を予測していると仮定した。 保険料については、5 年ごとに 1.8%ずつ上乗せ していき、最終的に 28.9%(2020 年以降)の 水準になるように設定した。使用した将来の保 険料率の推移を表 3.5.1.4 に示す。将来の 保険料の現在価値は将来の名目生産性上昇率と 割引率が等しいと仮定して推計した。 表3.5.1.4 厚生年金保険 期 間 賃金決額の上下額 保険料率 1.昭和 59/12−60/9 2. 60/10−65/9 3. 65/10−70/9 4. 70/10−75/9 5. 75/10−80/9 6. 80/10−85/9 7. 85/10−90/9 8. 90/10−95/9 9. 95/10− 45,000−410,000 68,000−470,000 〃 〃 〃 〃 〃 〃 〃 10.6% 12.4% 14.2% 16.0% 17.8% 20.0% 25.0% 27.0% 28.9% いる平均加入期間を仮定し、全員が 60 歳まで 加入しつづけると仮定した。この時、報酬比例 部分の給付乗率は 30%となる。年金給付は 60 歳支給開始とし、世帯主の 60 歳における平均 余命(78 歳)まで 19 年間受給すると仮定した。 なお、世帯主は男子とみなした。 年金給付額=5 万円+min{max(標準報酬 月額,6 万 8 千円),47 万円}×0.3。なお、基 礎年金部分(5 万円)の現在価値を求める際、 年 平 均 の 物 価 上 昇 率 が 賃 金 上 昇 率 よ り 年 率 1.8%低く、かつ割引率は賃金上昇率に等しいと 仮定した。厚生省の将来試算では基礎年金部分 についても基本的に賃金スライドを仮定してい るので、この点に関するかぎり本試算の仮定は 厚生省のそれと違っている。 3.5.2 厚生年金保険資産の推計 (配偶者) 世帯主と同じ方法で求めた。ただし、配偶者 のうち職業区分が常用労務者または民間職員で

3.5.3.1 賃金プロファイルの推計 常用労務者・民間職員に準ずる。ただし世帯 属性ダミー等については生涯可処分所得の推計 と同様,「世帯主の勤め先の企業規模」並びに 「世帯主の産業区分」を含めていない。 3.5.3.2 生涯保険料の現在価値 (1).昭和 59(1984)年までの保険料計算 表3.5.3.1 共済組合年金の保険料現在価値算出 のための賃金再評価率 昭和(年) 引上げ率(実施ベース) 賃金再評価率 59 3.37 % 58 2.03 1.0337 57 0 1.0547 56 5.23 1.0547 55 4.61 1.1098 54 3.70 1.1610 53 3.84 1.2040 52 6.92 1.2502 51 6.94 1.3367 50 10.85 1.4295 49 29.64 1.5846 48 15.39 2.0542 47 10.68 2.3704 46 11.74 2.6236 45 12.67 2.9316 44 10.2 3.3030 43 8.0 3.6399 42 7.9 3.9311 41 6.9 4.2416 表3.5.3.2 の期間に分けて計算した。 まず表 3.5.3.1 の期間ごとに一般職国家 公務員の給与改定実施状況に基づいて再評価率 を算出した。再評価率で賃金額をデフレートし 月額賃金(名目値)を求めた。ただし,昭和34 年以前は便宜上一律に昭和 34 年時の再評価率 を使用した。 上記の月額賃金は諸手当て込みの賃金に相当 するものであり,共済組合年金の保険料算出の 表3.5.3.2 共済組合 期 間 賃金月額の上額 保険率 1.昭和 59/4 −59/11 2. 57/4 −59/3 3. 56/4 −57/3 4. 55/4 −56/3 5. 54/10−55/3 6. 54/4 −54/9 7. 53/4 −54/3 8. 52/4 −53/3 9. 51/7 −52/3 10. 50/8 −51/6 11. 49/10−50/7 12. 49/9 13. 48/10−49/8 14. 46/10−48/9 15. 44/11−46/9 16. 43/4 −44/10 17. 42/4 −43/3 18. 41/4 −42/3 19. 40/5 −41/3 450,000 円 440,000 円 420,000 円 410,000 円 390,000 円 〃 380,000 円 360,000 円 340,000 円 310,000 円 245,000 円 〃 220,000 円 185,000 円 150,000 円 110,000 円 〃 〃 〃 10.3% 〃 〃 〃 〃 9.3% 〃 〃 〃 〃 〃 8.8% 〃 〃 〃 〃 〃 〃 〃