17-CICC-C07

平 成 17 年 度

中国における情報化動向に関する 調査報告書

-2005 年中国情報通信市場の動向-

平成 18 年 3 月

財団法人 国際情報化協力センター

序

近年の情報技術は、これまでに経験したことのないほどの急速な進歩を遂げてま いりました。これにより多種多様な産業分野への情報技術の応用・利用がなされ、

企業における生産性の向上、または社会生活の向上等、多くの利益をもたらしてお り、情報化は経済社会の向上に必要不可欠なものとなっております。

今後も、情報技術はさらに加速的に進歩するものと予想され、発展途上国への情 報化支援の取り組み方も大きく変わってくるものと考えられます。

これまで財団法人国際情報化協力センター(略称 CICC)では、情報化を促進しよ うとする海外諸国に対して各種の情報化支援事業を実施してきましたが、近年の加 速的な情報技術の進歩により、現地の情報化動向を的確に判断したうえで、その当 該国ごとに異なるニーズに沿った協力が必要となってきております。

こうした流れの中で、当財団では広大な国土と多くの人口を有する中国に対する 情報化支援に重点を置き、協力に必要な各種調査を実施しております。この報告書 は、日本自転車振興会から平成 17 年度機械工業振興資金による補助金を受け、中国 における情報化動向について調査を実施し、その結果を取り纏めたものであります。

この調査の実施にあたってご支援、ご協力を頂いた関係官庁、関係会員に深く感 謝の意を表するとともに、この報告書が関係方面の皆様方に利用され、いささかで もお役に立ちますよう願う次第であります。

平成18年3月

財団法人 国際情報化協力センター 理 事 長 秋草 直之

目次

はじめに ··· 1

第1部 中国電気通信業(電信業)市場研究 ··· 3

(一)中国電信業政策環境 ··· 3

(二)2005 年中国電信業発展状況··· 7

(三)中国3G発展の現状と傾向 ··· 25

(四)中国における新技術の発展と傾向 ··· 31

(五)六大電信プロバイダーの発展戦略と分析 ··· 43

第2部 中国インターネット市場研究 ··· 68

(一)2005 年主要な出来事 ··· 68

(二)2005 年中国インターネット市場発展状況··· 70

(三)インターネット新業務の発展状況 ··· 76

(四)事業及び資本の国際化 ··· 79

(五)IPv6発展状況 ··· 81

(六)関連政策 ··· 87

(七)関連政策の傾向と分析 ··· 90

(八)中国インターネット発展の展望 ··· 91

第3部 中国情報通信産業発展の予測 ··· 97

-2006 年の動向を考える- (一) 中国電信産業政策の動向と分析··· 97

(二) 2006 年の業界環境分析 ··· 98

(三) 2006 年市場予測 ··· 99

はじめに

中国第十次五カ年計画最終年である2005年は「通信業務収入」を除く項目で設定 以上の目標指標を達成した。中国電子情報産業はこの5年間、急速な発展を遂げ、

関連製造業売上げは 3.3 兆元に達した。また世界の工場としての地位も確立されつ つあり、対外貿易に占める電子情報製品の割合は30%を超えた。

2006年から始まる第十一次五カ年計画でも

① 情報産業はデジタル化、ネットワーク化、インテリジェント化の流れ の中で、集積回路やソフトウエアといったコア産業の発展に注力する。

② デジタルオーディオ・ビジュアル機器、次世代移動通信、高性能コン ピュータといった情報産業クラスタを重点的に育成し、関連資源の開 発と共有を強化、情報技術の普及と応用を推進する。

と強調、中国政府として電子情報産業を国家発展の基盤産業と位置づけている。

2005 年、電子情報産業は、生産高では堅調な伸びを見せたが、企業収益面で大き な課題を残した。コストアップ、市場競争激化、人民元の切り上げなどの理由が考 えられる。通信分野では携帯電話が世界の注目を浴びている。次世代移動通信シス テム(3G)の導入を中心に世界有数の携帯電話市場として、又 60 社を超える製造 会社をもつ世界の工場として、中国携帯電話産業は世界市場に大きな影響力を持つ までになった。しかし多くの中国民族メーカは売り上げと利益を大幅に悪化させて いる。欧米韓メーカのローエンド製品の投入による価格優位性下落、更に、密輸品、

違法組み立て品、偽ブランド問題などが国産メーカを圧迫している。中国政府は 11 月、移動電話市場秩序維持プロジェクトをスタート、健全な産業構造の構築を図ろ うとしている。

電信業分野においても堅実な伸びをみせ、移動電話ユーザが3.93億、固定電話ユ ーザが3.57億と世界トップの市場を形成するに至ったが、成長率においては若干の 鈍化の兆しもあり、電信オペレータは量から質への事業の転換を求められている。

更に 2006 年にはWTO加盟国として電信業分野での市場開放を進めていくことに なっており外資オペレータ等への対応も必要となってくる。

インターネット市場は若手経営者を中心にベンチャー企業が活発な動きをみせ検 索エンジン、オンラインゲーム、ネット広告などを中心に急成長した。またユーザ ー側から運用側に対しての要求も従来の低料金化一辺倒の状況からウイルス対策、

セキュリテイ重視といったサービスの良質化を望むものへと変わってきている。ア

クセス系の高速化、次世代移動通信網導入によるインターネットインフラ環境の整 備、コンテンツの多様化といった課題はあるものの急速に発展していく市場環境条 件は整いつつある。

中国情報通信産業において、コンピュータ、通信(移動通信)市場での日系企業 のパフォーマンスは中国民族メーカとの価格競争と欧米韓メーカの圧倒的なマーケ ティング展開の狭間の中で極めて低い評価になっている。さらに、最近の日中関係 悪化を遠因とする日系企業製品へのネガテイブキャンペインなどでのイメージダウ ンも苦戦の背景にあることを否定できない。

その中、プラズマディスプレー、デジタルカメラといったハイエンド家電分野に おける日系企業の活躍が光っているが、高い「製品力」が逆風の中でも市場、消費 者にしっかりと評価、認知されているからに他ならない。

TDSCDMA、WAPIなどの中国独自技術への優遇、民族企業育成を企図す る国家標準策定など中国市場でのナショナリズム、質量両面で圧倒する欧米韓企業 の事業戦略の中で日系企業の前途は厳しいと言わざるを得ない。この環境下、情報 産業関連の日系企業にとっては、上述したハイエンド家電ベンダーのように競争力 のある市場認知を受けうる製品の創出がまず重要であろう。

北京オリンピックを前に音声、画像を中心にした付加価値サービス市場の拡大、

NGNをコアにした固定通信網の構築計画、次世代移動通信網の導入など新しい市 場を創造していくプロジェクトが進み、日系企業にとって大きなビジネスチャンス が広がっている。この市場機会を捉え、大きな成果をあげられ発展して頂く為、本 報告書が一助となれば幸いである。

第 1 部 中国電気通信業(電信業)市場研究

(一)中国電信業政策環境 1. 中国電信産業管理監督体系

(1)『携帯電話機器市場秩序専門整備案』公布による闇モバイルの取り締 まり

■2005年 11月22 日、国家信息産業部は国家発展改革委員会、公安部、税関総署、

国家税務総局、国家工商行政管理総局、国家品質検査総局の六大担当部門ととも に『携帯電話機器市場秩序整備案』を公布し、共同で闇モバイル端末の取り締ま りを行っていくことを明らかにした。2005年11月下旬に始められ、2006年3月 末に終了する。

(2)信息産業部『インターネットウェブサイト管理事業細則』の公布

■インターネットウェブサイト管理事業を実質的に強化し、インターネット業界の 管理プロセスを規範化、細分化し、インターネットの全面的、統合的、かつ継続 的な発展を促進するため、信息産業部は2005年10月26日に『インターネットウ ェブサイト管理事業細則』を発令。

(3)モバイル製造ライセンスの開放

■2005年2月19日、国家発展改革委員会は『モバイル通信システム及び端末投資 プロジェクト認可の若干規定』を公布し、モバイル端末製造ライセンス管理条件 を緩和。

■2005年3月31日から2005年9月27日まで、合計4度に亘りモバイルライセン スが発行され、この間ライセンスを取得したメーカーは 20 社となった。それら は、奥克斯、華為、江蘇高通、明基電通、深圳金立、上海英華達、深圳創維、

UT斯達康、徳賽、中天通訊、天津三星、南京万利達、広州金鵬、四川長虹、浪 潮楽金、夏新電子、昆達電脳、歩歩高などである。

(4)信息産業部による費用上限の決定

■9月初め、10月1日より価格上限規制、所謂プライスキャップ制を導入すること を信息産業部は「一部電気通信サービス料金の調整への管理に対する通知」にて 国内通信業者6社に通達した。対象は長距離電話(国内・国際)携帯電話の国内 ローミングサービスなど限定されてはいるが、上限規制の範囲で通信業者6社は サービス料金を自主設定できることになる。政府規制から市場重視への大いなる 転換といえる。勿論過度なキャリア間競争、下限設定がないことによる不当競争 などの危惧はあるが、通信業者に大きな経営裁量を与えるとともに業者に一層の 経営努力を促すものである。第3世代移動通信導入とも絡み、新たな業界再編も 考えられる。

■これは IP 電話料金の開放に続いて、国が行った二つ目の大規模な固定電信費用 市場の開放であり、また電信費用改革が市場自由化に向かうシンボルとなった。

今後、一連の電信管理制度方法改革の重要なスタートとなる。政府が費用管理制 度に対して重要な調整を始めたのは、その最終目標として政府による価格決定か ら市場による価格決定をすることにある。

(5)ショートメッセージサービスコードグレードアップ事業始動

■2005年12月27日、中国移動が広州で開催された中国移動「2006年移動夢網(夢 ネット)事業会議」において、信息産業部によるショートメッセージサービスコ ードの統一グレードアップ事業が近く始動すると伝えられた。

■信息産業部のショートメッセージサービスコードのグレードアップ事業が始動 すれば、目下使用されている 4~5桁のSPサービスコードが 8桁に統一される。

各 SP のさまざまなプロバイダー間におけるサービスコードが将来的にすべて 8 桁の数字に統一される。新コードは信息産業部、各省通信管理局が分配及び管理 を担当する。

■中国移動はこの会議において、ショートメッセージサービスコードの統一事業は 来年の「夢ネット」業務に重要な影響をもたらし、SPは今後、新たな建て直しに さらされ、多くの SMS/MMS収入に依頼しているSP今後にとっては、壊滅的な 打撃を生むことになり、その顧客は今後、広範囲の強烈な苦情を受け、端末内蔵、

さらにはSIMカード内で固定された業務は今後すべて失効する(利用者には新た

にコードを発行することを提示する)、との見解を発表している。

2.最新産業政策法規

(1)『モバイル実名登録制』法規の公布

■2005 年 11 月初め、公安部、信息産業部、中国銀行業監督管理委員会は共同で北 京で記者会見を開き、即日より全国的に違法モバイルショートメッセージの取り 締まりを行うことを強調した。信息産業部はプロバイダーが責任を担い、利用者 の身分を登録し、モバイル利用者の実名登録制度を実施するよう求めている。こ れは詐欺、ハラスメント及び風俗関連の違法ショートメッセージなどに焦点を当 てたものである。

■信息産業部はすでに『通信ショートメッセージサービス管理規定』を起草し、公 安部及び関連担当部門の意見を取り入れている。信息産業部はプロバイダーが利 用者の身分の登録を行い、利用者の実名登録制管理を強化し、モバイル利用者の 実名登録制度を行うよう求めている。これより以前に信息産業部は『モバイルネ ットワーク通信を使った不良情報伝播整備のさらなる強化に関する通知』を公布 し、今後、整備の矛先を直接プロバイダーに向けることになった。

(2)『電信サービス規範』の公布

■2005 年初め、『目下の電信サービスで注目される問題の整備に関する指導意見』

が公布され、その後『電信サービス規範』が公布され、電信サービスの質及びネ ットワーク通信の質に対する根本からの整備の基本となる強制的要求を提起した。

(3)電信業の「第 11 次 5 ヶ年計画」

■2005年10月8日から 11日まで開かれた中国共産党第 16期中央委員第5回全体 会議において、『中国共産党中央委員会による国民経済及び社会発展の第 11次 5 ヶ年計画制定に関する提案』が審議、可決された。

■「第11次5ヶ年計画」の準備事業において今後の中国電信産業の将来を見ること が出来る。規制政策は今後、次第に緩和され、政府の役割転換されることになる。

「3 ネットワーク融合」がすでに計画化されていることなど、政府の産業発展に

対する前向きな態度を見て取ることが出来る。

3.2005 年における『電信法』進捗状況

(1)『電信法』の現状

■2005年12月29日に伝えられたところによると、全国人民代表大会常務委員会委 員長会議は28日に『全国人民代表大会常務委員会による2006年立法計画』を公 布、『電信法』も最終的に審議法律草案リストに入った。

■公布された立法計画によると、『電信法』草案は2006年8月期に審議される。同 時に 4月期には『郵政法』の改定が完了することになっている。12月 27日、信 息産業部の王旭東部長が明らかにしたところによると、来年は前向きに『電信法』

関連の立法調査研究、論証、改定整備及び立法審議事業を展開するという。

(2)『電信法』の進行状況への分析

■『全国人民代表大会常務委員会による2005年立法計画』において、『電信法』は

「条件がそろえば審議手配を行う法律草案」に分類されていた。全国人民代表大 会常務委員会の侯義斌委員によると、『電信法』はすでに全国人民代表大会 2005 年立法計画入りしているものの、2006年のうちの公布はまだ難しいだろうという。

Table 1. The Grand Event Retrospect of Telecom Law In 2005 時期 進行状況

1月 信息協会副会長、電信法が近いうちには公布されないと発言。

3月 電信法が2005年立法計画入り。

3月 人民代表大会委員が2005年の電信法審議完了は困難と発言。

6月 電信法の人民代表大会提出9月ずれ込み、年内公布は不可能に。

9月 電信法審議にさらに 6 ヶ月必要、3 ネットワーク統一などを明 確に規定。

11月 電信法が人民代表大会常務委員会審議に提出され、来年には公 布されることに。

12月 王旭東部長が来年には電信法整備及び立法審議を展開と発言。

12月 電信法草案が06年8月の人民代表大会で審議されることに。

(二) 2005 年中国電信業発展状況 1.重要な出来事

(1)電信オペレータ・トップ人事

■2004年における四大オペレータトップ人事の影響を受けて、2005年にはオペレー タ内部の幹部人事異動も頻繁に行われた。トップ入れ替えで新たな経営構想がも たらされたことにより、今後、さらに重要な調整が行われると見られている。

Table 2 Personnel Reshuffle of CMCC in 2005 中国移動

12月 北京移動の李剛総経理が正式に中国聯通のグループ副総裁に転任。

12月 何寧氏が正式に北京移動総経理に就任。

12月 人力資源部の張太生チェック任免処長が存続部副部長に栄転。

9月 データ部の葉兵元部長がグループ顧客部長に転任し、北京移動の高念書元総 経理助理がグループデータ部部長に就任。

5月 李躍氏が中国移動グループ総経理に就任。

5月 沙躍家氏が副総経理に就任し、今後、ネットワーク部及び技術研究開発セン ターの事業を担当。

5月 李剛元広東移動総経理が北京移動に転任。

5月 徐龍元浙江移動総経理が広東移動に転任。

5月 劉愛力元山東移動総経理が浙江移動に転任。

5月 李秀川元雲南移動総経理が山東移動に転任。

5月 林振輝元広東移動副総経理が雲南移動総経理に栄転。

Table 3 Personnel Reshuffle of CUCC in 2005

Table4 Personnel Reshuffle of CTC in 2005 中国聯通

6月 中国聯通本社の王頴沛附加価値業務部総経理が北京聯通党委員会書記に転 任。

6月 聯通本社の田文科データと固定通信業務部総経理が安徽聯通総経理に転任。

6月 童暁渝四川聯通総経理が中国聯通本社附加価値業務部総経理に転任。

6月 朱士鈞上海聯通副総経理が中国聯通本社データと固定通信業務部総経理に 転任。

6月 瀋仲明安徽聯通総経理が浙江聯通総経理に転任。

6月 朱評浙江聯通総経理が河北聯通総経理に転任。

3月 聯通の元計画財務部 ERP 処が情報システム部と合併し、元費用処は市場部 に組み込まれ、丁銘元主管副総経理は市場部副総経理に転任。

3月 聯通が計画財務部を計画部及び財務部に分け、李秋鴻元計画財務部総経理が 計画部総経理に就任。

3月 唐富馨元計画財務部副総経理が財務部総経理に。

3月 聯通の苗衛元吉林分公司総経理が情報システム部総経理に転任。

3月 程火明元情報システム部総経理が顧客サービス部総経理に転任。

3月 李長禄元吉林副総経理が天津聯通副総経理に。

3月 丁銘元計画財務部副総経理及び李暁明データ部総経理が市場部副総経理に 就任。

3月 南新生元顧客サービス部総経理が総合部総経理に就任。

中国電信

12月 李旭山西電信総経理が山東聯通総経理に転任し、目下、李洪波山西電信第一 副総経理が代行。

12月 安徽電信総経理が聯通グループ副総裁に。

11月 李如亮元黒龍江電信総経理が北方事業部に召還。

8月 靳東浜元ネットワーク運営メンテナンス総監が海南電信総経理に。

8月 董暁庄元ネットワーク発展部総監がネットワーク運営メンテナンス部総監に 就任。

8月 元広西電信総経理がネットワーク発展部総監に。

6月 丁震元情報化担当部門総監が福建電信副総経理に転任。

5月 北京研究院常務副院長がグループ戦略部総経理に転任。

5月 李志剛元電信グループ総経理が広東電信副総経理に転任。

Table 5 Personnel Reshuffle of CNC in 2005

(2)再編

■今年も業界再編は 3G ライセンス発行時期からみで注目の的となり、再編に関す る情報は絶えなかった。主な噂を下記に列記する。

1. 中国聯通 GSM ネットワーク及び CDMA ネットワークを分離させ、南北で中 国鉄通を分ける。

2. 聯通GSMネットワーク+電信+北鉄通=中国電信とする。

3. 聯通CDMAネットワーク+網通+南鉄通=中国聯通とする。

4. 中国移動+中国衛通=中国移動とする。

■このようにすると、オペレータ 6 社は合理的に WCDMA、CDMA2000 及び

TD-SCDMA の 3G ライセンス三つを分け合うことが出来、またスムーズに中国

政府のライセンス発行という目下の問題を容易に解決することになるのかもし れない。。

■国有資産監督管理委員会の李栄融主任もまた、「再編は必ず行う」ことを明らかに している。しかし、同氏は、再編とは単純に4を2にするといった数量調整では なく、国有資産監督管理委員会ではいかに今後の資源配置をと行っていくべきか を検討、考慮していると発言している。この発言が更に噂の信憑性を高めている ともいえる。

(3)3G

TD-SCDMAが大きく進展

中国網通

12月 陳宇航元網通研究院院長が網通グループ副総エンジニアに転任、、周山氏が 院長に就任。

11月 網通グループ党組織委員会はすでに左風市場部総経理の職を解き、グループ 副総エンジニア兼ブロードバンドコンテンツ事業部総経理に任命した。趙玉 軍元審計部総経理が市場部総経理に。

7月 李福申氏が網通財務総経理の職を解かれ、韋海波北京網通副総経理が担当す る。

■端末とネットワークのテストは順調に行われている。2005年6月に産業化専門テ ストが完了すると、TD-SCDMAが10月から商業利用開始前の最終準備に入った。

11月25日以前には、約20種類のモバイル端末が鼎橋、大唐移動及び中興の開放 実験室で性能アップを目的としたテストが行われた。信息産業部の電信研究院通 信基準弁公室の魏貴明主任が当初設定したスケジュールに基づいて進められて いるものである。また、11 月末から 12月にかけて、応用モデルネットワークの ネットワーク性能がテスト段階に入った。

■プレ商業利用テスト始まる。信息産業部電信研究院が組織した TD-SCDMA商業 利用試験テストはすでに 10 月 17 日に正式に始められている。今回のテストは 2006年6月まで続く予定で、春節前には第一段階のテスト事業を完了し、今後オ ペレータに引き渡されて最終プレ商用テストが行われる。第一段階のテストはチ ップ、端末及び大規模なアウトドアテストの三つの部分からなる。

■9月14日、TD-SCDMAテストの結果が初めて公表された。信息産業部電信研究 院によると、専門実験全体のプランから実施まで、それぞれがすべてTD-SCDMA の大規模商業利用に向けられたものだという。全機能及び業務において、設備が 比較的安定しており、TD-SCDMA には大規模な公衆ネットワーク能力があるこ とが証明されたという。

WCDMA実験ネットワークの停止

■中国移動、中国電信及び中国網通は、無認可で全国30以上の一級都市において計 300余りのWCDM基地局と80余りの関連ネットワークを構築していた。

■現在、建設済みの WCDMA 商用実験ネットワークの関連設備は、いずれも設備 メーカーにより無償で提供されたものであり、主な国外設備メーカーとしてはノ キア、エリクソン及びルーセントなど、国内の設備メーカーとしては主に中興及 び華為があげられる。

■2006年2月10日、信息産業部は中国移動、電信及び網通 3社が各地で密かに建 設した「違法」WCDMA実験ネットワークを正式に閉鎖。

信息産業部の要求に基づき「既存のWCDMA実験ネットワークにおけるCS(サ ーキットスイッチ)部分を撤去すること。更に主にデジタル業務のサポートに使 用するPS(パケットスイッチ)部分も停止すること。今後の処理方法に関しては

未定である」としている。

CDMA2000

■2005年、北京、上海、広州においてCDMA2000のテストが実施された。CDMA2000 テストを実施したのは聨通、電信及び衛通で、テスト状況からみた場合、システ ムの機能と性能は比較的優れており、端末の数量とデザイン、付加価値業務にも 優れているが、端末は未だ3G仕様にはなっておらず、依然として800メガ仕様 となっている。

■北京聨通は既に二つ以上の CDMA2000テストネットワーク、10余りの基地局を 構築しており、ネットワークはすでに中国国際展覧中心、北京聯通本社などの一 部エリア及び大興をカバーしている。

(4)3 ネットワーク融合

■第11次5ヶ年計画(2006-2010)計画で、初めて「3ネットワーク融合」という 大きな技術動向が明記され、政策障壁の雪解けが始まった。これを契機に、ブロ ードバンドに基づく3Cの融合が大きく進展することになる。2006年、通信ネッ トワーク、デジタルテレビネットワーク及びインターネットの「3 ネットワーク 融合」が実施されれば、関連端末設備市場及び応用サービス市場の急速な伸びを 大きく引っ張ることになろう。

■「3 ネットワーク融合」は情報化応用推進の次なる「方向性」である。伝統的ネ ットワークがNGNに向けて形態を転換している状況において、融合はすでにネ ットワーク各レベルの主要な動きであり、ネットワーク融合、業務融合及び端末 融合面に現れている。ネットワーク融合は業務競争、さらにはオペレータによる ネットワーク運営及びメンテナンスコスト引き下げによって推進されるもので ある。ネットワーク融合を通じて、資産運用率を向上させ、カバー範囲を拡大し、

業務の容易度を引き上げ、ネットワークの多業務分野を拡張するよう努力してい る。

(5)村通工事が前進

■信息産業部及び電信企業6社が実施した村村通電話工事は2004年1月から始まり、

2005 年 11 月 24 日までに、第一段階の指定工事はすべて予想を超えた数を実現 し完了した。「村通」工事はこれまでに 5 万 2,304 ヶ所の行政村において電話を 新たに開通させ、全国の行政村通電話率を「村通」工事開始前の 89%から 8 ポ イント高い97%に引き上げ、1ヶ月余り早く「第10次5ヶ年計画」の「95%の 行政村で電話を開通」という目標を上回る形で完了した。各地の 「村通」工事 もまた大きく進展し、全国 31 省(区、市)のうち、 11 省(市)で全行政村で 電話が開通し、19省において指定工事任務目標を上回った。

■「第10次5ヶ年計画」の村通工事の目標は予定より早く完成したが、農村通信市 場の継続的発展は引き続き業界の大きな任務である。2005 年における農村の固 定電話利用者の伸びはわずか9%で、都市部固定電話の伸び率14%を下回ったま まである。長期的な市場調整、マクロ的管理などの手段を通じて農村の通信を順 調に推進していく必要がある。

2.業界発展の特徴

(1)通信普及サービス

■「第10次5ヶ年計画」目標が順調に達成され、「第11次5ヶ年計画」に向けた基 礎が出来上がった。「第11次5ヶ年計画」で提案された「郷鎮でのインターネッ ト利用可能」という目標は、中国の電信普及サービスの内容をデータ業務にまで 拡大させたことを意味している。中国では基本通話サービス業務の普及とインタ ーネットデータ業務の普及を組み合わせた中期目標を提案しており、電信普及サ ービスは新たな発展段階に入ったといえる。

■2005年、信息産業部では通信電信サービスの「三大動力」である政策動機、技術 動機及び市場動機の重要性を提起しその論理的方向性を明確に示した。政策動機 には法律体系の整備、計画管理の強化及び管理監督制度の整備が、技術動機には 技術刷新の奨励、低コスト、広範囲、低消費及び容易なメンテナンスという実用 技術の発展が、市場動機には普及サービス基金構築、、料金徴収方法、使用範囲 などの規範化、市場メカニズムを運用した資金の運用効率の向上が含まれている。

■電信普及サービスは『電信法』立法において大きな部分を占めており、『電信法』

では今後、電信普及サービスの範囲、コスト補償メカニズム、業者責任の位置づ

け、さらには管理メカニズムなどの規定を通じて、普及サービスの実施に法律的 な保障を与えることになる。

(2)オペレータの企業形態の変化

i)企業改革戦略

■グローバルビジネス、特に世界的な電信業はまさに大きな形態転換期にあり、国 内外の形勢の変化が電信業の発展に多くの新たな特徴を出現させている。新たな チャンスと試練の中、形態転換はすでに目下の中国電信業の発展において後戻り できない趨勢である。具体的な状況は以下の表の通り。

オペレータ 改革戦略 具体的措置

中国電信 総合情報サービス提供業者へ の転換

1. 固 定 網 の イ ン テ リ ジ ェ ン ス 化 改造

2. NGN構築

3. 広 東 省 に お け る 固 定 ネ ッ ト ワ ークの形態転換モデル実施

4. 北方の省レベル公司9ヶ所で前 向きな業務形態の転換を推進 5. ブ ロ ー ド バ ン ド 推 進 に 力 を 入 れ、収入の伸びを引き上げ

6. 資源配置の最適化、競争協力、

産業チェイン作り 中国網通 ネットワーク総合情報サービ

ス業者への転換

1. 資源の高効率運用の実現 2. 在庫圧縮、資源の活用 3. 企業資金負債率軽減 4. 運営コストの引き下げ。

中国移動 集約管理されたネットワーク プロバイダーへの転換

中国聯通 投資経済効果を引き上げ、数 量規模重視型から高度経済効 果型への発展モデル転換

ii)組織改編

■業務形態の転換の必要性から計画的な組織構造の調整が進められた。その具体的 な組織改革は以下の表の通り。

プロバイダー 組織の変化

中国電信 モバイルネットワーク事業部設置 中国網通 変化なし

中国聯通 営業販売担当部門及び3G弁公室設置 中国移動 大型顧客サービス部設置

iii)業務構造改革

■電信市場競争が次第に激しくなる中、固定ネットワークは伸びを続け、各オペレ ータは現有業務を拡張していったが多くの業務構造改革を行っている。

プロバイダー 業務改革

中国電信 IPTV の発展に力を入れ、互聯星空構築に注力、電話番号百事 通及びビジネスガイドサービスを開始。

中国網通 全面的なネットワークインテリジェンス化改造を進め、重点的 にブロードバンド附加価値業務を発展させた。

中国移動 粗放型から内包型への転換、さらに精鋭化を進めた。業務レベ ルにおいて 05 年にRBMダウンロードサービスを、06 年には WAP業務を拡大させる。重点的に三大顧客群を発展させる。

中国聯通 GSMへの投資を高め、GSM業務を安定させる。端末を豊富に 提供することでCDMAの発展にも注力。

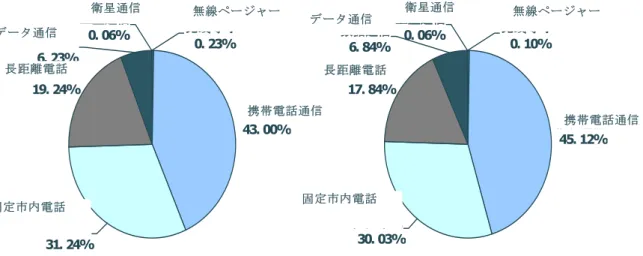

(3)附加価値業務増大、業界収入を牽引する鍵

■モバイルネットワーク通信及びデータ通信業務の売上が占める割合がそれぞれ 2.1ポイント及び0.6ポイント上昇した。モバイルネットワーク通信分野においては、

モバイルネットワークのデータ業務が急速に発展しており、その売上はモバイルネ ットワーク通信売上の16.4%を占めており、売上における牽引効果がますます顕著 になっている。

Figure 1 Operating Revenue Structure of Chinese Telecom Industry in 2004 and 2005

■中国移動はショートメッセージの普及、呼び出し音ダウンロードサービス、カラ ーメッセージサービス、WAP などの利用者グループの急速な伸びに伴って、附 加価値業務の売上が占める割合が大幅に増大し、2004年の15.5%から2005年末 には20%となった。

Figure 2 Developments of CMCC’s Data Service in 2004 and 2005

(4)電信業の収益問題顕著

■2005年1‐12月、我が国の電信業の売上は11.7%増の5,799.0億元となり、昨年 同期に比べてその伸び幅は0.8ポイント下がっている。

■2005年における全国新規固定電話利用者は3,867.7万戸で、総数は同期比12.16% 増の3億5,043.3万戸となった。

10.5% 15.5% 20.0%

89.5% 84.5% 80.0%

0%

20%

40%

60%

80%

100%

2003年 2004年 2005年

新业务 其他

新業務 その他 移动通信

43. 00%

途 长 长长

19. 24%

固定本地 31. 24%

星通信 卫

0. 06%

数据通信 6. 23%

无线线呼 0. 23%

移动通信 45. 12%

途 长 长长

17. 84%

固定本地 30. 03%

星通信 卫

0. 06%

数据通信 6. 84%

无线线呼 0. 10%

無線ページャー データ通信

長距離電話

固定市内電話

携帯電話通信

無線ページャー

衛星通信 衛星通信

データ通信

長距離電話

携帯電話通信

固定市内電話

■2005年において間接的な価格競争は次第に直接的なものに変わり、目下の主要な 競争手段となっている。この価格展開は最終的に売上の大幅減をもたらし、ARPU もまたこれに伴って減少し、2005年には利用者の規模が伸びつつも、売上は逆に 減少するという現象が出現し、増量なれど増収ならずの状況が顕著になった。

3.業務売上

(1)業界の総体的な売上

■売上の伸びが例年を下回った。2005年1‐12月における我が国の電信業の売上は 11.7%増の5,799.0億元となり、昨年同期に比べて伸び幅は0.8ポイント減少した。

■売上の伸び悩みは主に以下の原因による。まず、電話利用者の伸び悩み、特に東 部の経済が発達した地域及び都市においてそれが起こっており、一方で普及率が 低めの西部及び農村の潜在的市場では消費能力の制約を受けて、いまだに大きな 需要が出来上がっていない。次に投資を手段とし、規模拡張を特徴とした粗放型 成長モデルは根本的にはまだ転換されておらず、企業の刷新能力が不足しており、

利用者の伸びが減少すると、電信業務による売上もまたこれに伴って減少した。

Figure 3 Operating Revenue of Chinese Telecom Industry from 2002 to 2005

4116

4610 5187

5799

12.0%

12.5%

11.7%

0 1000 2000 3000 4000 5000 6000 7000

2002年 2003年 2004年 2005年

0.112 0.114 0.116 0.118 0.12 0.122 0.124 0.126

收入 增 率长

売上 伸び率

(2)売上面での状況

■売上の伸び悩みはあるものの、電信業務売上の構造は相対的に安定している。モ バイルネットワーク通信は引き続き電信業務売上の主要構成要素となっており、

その45.1%の割合及び17.2%の伸び率が電信業務売上の安定した伸びを支えてい る。データ通信は依然として最も伸びの速い分野であり、その売上の同期比伸び 率は22.7%と主要電信業務の売上伸び率の倍となった。

■固定市内電話及び長距離電話の売上が総売上に占める割合は 2004 年同期に比べ てそれぞれ 1.2 及び 1.4 ポイント減少し、一方でモバイルネットワーク通信及び データ通信業務の売上が占める割合がそれぞれ 2.1 及び 0.6 ポイント増大した。

モバイルネットワーク通信分野では、モバイルネットワークデータ業務が急速に 発展しており、その売上はモバイルネットワーク通信売上の16.4%を占めている。

Figure 4 Operating Revenue Structure of Chinese Telecom Industry in 2004 and 2005

4.利用者の規模

(1)固定電話利用者

■固定電話利用者の伸びは緩慢化している。目下ますます多くの都市電話利用者市 場がすでに飽和状態となりつつあり、一方で西部及び農村などの潜在的市場は支 払能力の制約によって、まだ大きな需要には至っておらず、このために固定電話 利用者の伸びが緩慢化している。

移动通信 43. 00%

途 长 长长

19. 24%

固定本地 31. 24%

星通信 卫

0. 06%

数据通信 6. 23%

无线线呼 0. 23%

移动通信 45. 12%

途 长 长长

17. 84%

固定本地 30. 03%

星通信 卫

0. 06%

数据通信 6. 84%

无线线呼 0. 10%

無線ページャー 衛星通信

データ通信 長距離電話

携帯電話通信

固定市内電話

無線ページャー データ通信 衛星通信

長距離電話

携帯電話通信

固定市内電話

■2005年における全国新規固定電話利用者は3,867.7万戸で、総数は3億5,043.3万 戸となった。

Figure 5 Developments of Telephone Subscribers in China from 2000 to 2005

(2)携帯電話利用者

■携帯電話の伸びは減少傾向にある。2005 年12 月の時点において、新規携帯電話 利用者は5,860.4 万戸で、利用者総数は同期比ではわずか 17.5%増の 3億9,342.8 万戸となり、例年に比べてその伸びが多少減少している。2005年には小霊通があ る程度、引き続きモバイルネットワーク利用者の伸びに影響を与えた一方で、3G ライセンスの不明瞭さ、さらには再編などの出来事がモバイルネットワークオペ レータを困惑させ、業務の発展にある程度の影響を与えたといえる。

単位:万戸单位 :万户

14440.7 17903.4 21441.9

26330.5

31244.3

35043.3 32.72%

24.30% 22.90%

18.70%

12.16%

19.00%

0 5000 10000 15000 20000 25000 30000 35000 40000

2000年 2001年 2002年 2003年 2004年 2005年

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

固定长长用户 固定同比增长% 固定電話利用者 固 定 電 話 の 同 期 比

伸び%

単位:万戸

Figure 6 Developments of Mobile Subscribers in China from 2000 to 2005

(3)インターネット利用者

■2005年における中国インターネット利用者の伸びは急速ですでに1億戸を突破し、

1.13億戸となった。

Figure 7 Developments of Internet Users in China from 2001 to 2004

(4)ブロードバンド利用者

■インターネットブロードバンドの技術及び業務の発展がダイヤルアップ利用者の 位

单 :万户

8526.0

14481.2

20661.6

26869.3

33482.4

39342.8 97.07%

69.40%

30.30%

24.60%

17.50%

42.40%

0.0 5000.0 10000.0 15000.0 20000.0 25000.0 30000.0 35000.0 40000.0 45000.0

2000年 2001年 2002年 2003年 2004年 2005年

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

移动长长用户 移动同比增长%

携帯電話利用者 携 帯 の 同 期 比 伸 び 率%

単位:万戸

位 单 :万户

2250.0 3300

5910

7950

9400

11300

46.67%

34.52% 18.24%

17.02%

79.09%

0.0 2000.0 4000.0 6000.0 8000.0 10000.0 12000.0

2000年 2001 年 2002 年 2003 年 2004年 2005年

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

互 网用联 户 移 同比增动 长% 単位:万戸

イ ン タ ー ネ ッ ト 利用者

携 帯 の 同 期 比 伸 び 率%

ブロードバンド利用者への転換を加速させた。2005年、インターネットダイヤル アップ利用者は1,556.3万戸減り、一方で新規ブロードバンド加入者は1262.9万 戸増となり、総数は 3,750.4 万戸となった。ブロードバンド加入者総数はすでに ナローバンドダイヤルアップ加入者を上回った。

Figure 8 A Comparison of Developments of Industrial Broadband Users from 2002 to 2005

5.ネットワーク規模と通信能力

(1)モバイルネットワーク

■2005年における携帯電話交換機の容量は新規に同期比 20.03%増、8,598.3万戸増 の4億8,282.5万戸となり. 2004年に比べて微増した。

位 单 : 万户

276.6

1109

2385.1

3750.4 300.9%

115.1%

57.2%

0 500 1000 1500 2000 2500 3000 3500 4000

2002年 2003年 2004年 2005年

0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

350.0%

互连网连连用户 增长率%

イ ン タ ー ネ ッ ト ブ ロ

ードバンド利用者 伸び率%

単位:万戸

Figure 9 Trends of Mobile Exchange Capability of China from 2001 to 2005

(2)固定ネットワーク

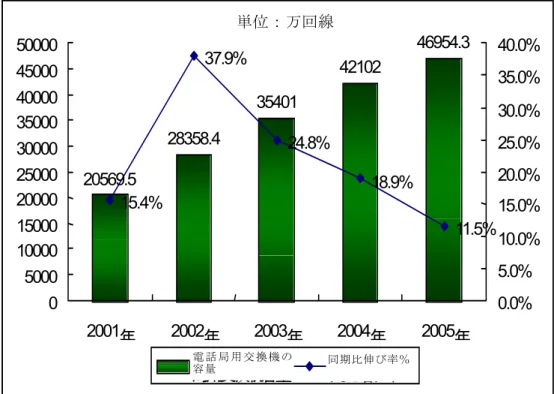

■2005 年における固定長距離電話交換機の容量は 1,338.8 万トランクであった。電 話局用交換機の容量は新規に 4,607.5万回線増の、4億 6,954.3万回線となり、そ のうち、アクセスネットワーク設備の容量が新規に 3,585.9万回線増、2億 875.8 万回線となった。

Figure 10 Trends of Local Exchange Capability of China from 2001 to 2005 位

单 : 万户

21926.3 27130.8

33632

40224.1

48282.5 56.8%

23.7% 24.0%

19.60% 20.03%

0 10000 20000 30000 40000 50000 60000

2001年 2002年 2003年 2004年 2005年

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

移 交 机容量动 动 同比增 率长 % 単位:万戸

携帯電話交換機の容量 同期比伸び率%

位 单 : 万门

20569.5

28358.4

35401

42102

46954.3

15.4%

37.9%

24.8%

18.9%

11.5%

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000

2001年 2002年 2003年 2004年 2005年

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

局用交 机容量动 同比增 率长 % 単位:万回線

電 話 局 用 交 換 機 の

容量 同期比伸び率%

Figure11 Trends of Toll Exchange Capability of China from 2001 to 2005

(3)インターネット

■2005 年におけるインターネットブロードバンド加入末端数は新規に 1,257.8 万個

増え、4,835.9万個となった。インターネットの国際アウトプットブロードバンド

量は136,106Mであった。ウェブサイト総数は約69.4万サイト、ドメイン総数は 約259.2万個となった。

(4)データ通信

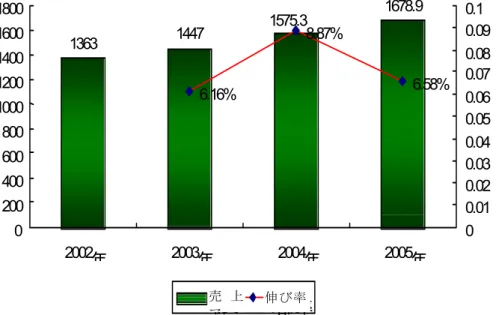

■2005年、データ通信は依然として最も伸びの速い分野であり、その売上は同期比 22.7%の伸びとなっており、これは主要電信業務の売上伸び率の倍にあたる。

■データ通信業務売上が占める割合は2004年に比べて0.6ポイント増大した。モバ イルネットワーク通信分野においてはモバイルネットワークデータ業務の伸び が速く、その売上はモバイルネットワーク通信売上全体の16.4%を占めている。

位

单 : 万路端

703.6 776.3 862.0 980.6

1338.8

24.9%

10.3% 11.0% 13.8%

36.5%

0.0 500.0 1000.0 1500.0

2001年 2002年 2003年 2004年 2005年

0.0%

10.0%

20.0%

30.0%

40.0%

途交 机容量

长 动 同比增长率%

単位:万トランク

長距離交換機の容

量 同期比伸び率%

Figure 12 Operating Revenue Structure of Chinese Telecom Industry in 2004 and 2005

6.投資現状と重点投資

(1)総体的な投資の状況

■2005 年における通信業の固定資産投資は2071.3 億元に達したが、2004年の投資 規模を多少下回っている。電信オペレータの投資がさらに慎重になっており、こ れは主に以下の理由による。現有ネットワークの大規模構築投資が基本的に終了 し、企業は主に利用者の発展状況に応じてネットワークの拡張及び合理化を図る ようになったこと、3G 発展への懸念が一部投資に影響していること、企業の刷 新能力が不足し、新たな投資対象案件が不足していること、資本市場の企業投資 回収率への注目度の高さが事業経営に影響を与えていることなどである。

移 通信动 43. 00%

途 长 长长

19. 24%

固定本地 31. 24%

星通信 卫

0. 06%

数据通信 6. 23%

无线线呼 0. 23%

移 通信动 45. 12%

途 长 长长

17. 84%

固定本地 30. 03%

星通信 卫

0. 06%

数据通信 6. 84%

无线线呼 0. 10%

無線ページャー 衛星通信

データ通信 長距離電話

携帯電話通信

固定市内電話

無線ページャー 衛星通信

データ通信

長距離電話

携帯電話通信

固定市内電話

Figure 13 Fixed Assets Investment Volume of Chinese Telecom Industry from 2002 to 2005

(2)重点投資の状況

GSM、CDMA:

Table 6 Investment Size of GSM and CDMA from 2003 to 2005

単位:億元 2003年 2004年 2005年 伸び率

中国移動 238 384 417 32.4%

GSM

中国聯通 54 43 73 16.3%

CDMA 中国聯通 36 176 384 126.1%

小霊通:

■2005 年、中国網通の PHS における投資は主に拡張及びネットワークの合理化に 注がれた。小霊通利用者の伸びがゆっくりと減少するにつれ、網通及び電信は次第 に小霊通への投資を縮小しているものの、2006年には小霊通の附加価値業務プラッ トホームへの投資を増大させる計画である。

Table 7 Investment Size of PHS from 2003 to 2005

単位:億元 2003年 2004年 2005年 伸び率

中国電信 39.0 122.3 87.1 122.8%

中国網通 91.7 37.6 35.3 ‐25.4%

総計 130.7 159.9 155.3 9.0%

2 0 3 4

2 2 1 5

2 1 7 3

2 0 7 1 .3 8 .9 %

-1 .9 %

-4 .7 % 1 9 0 0

1 9 5 0 2 0 0 0 2 0 5 0 2 1 0 0 2 1 5 0 2 2 0 0 2 2 5 0

2 0 0 2年 2 0 0 3年 2 0 0 4年 2 0 0 5年

-0 .0 6 -0 .0 4 -0 .0 2 0 0 .0 2 0 .0 4 0 .0 6 0 .0 8 0 .1

投资完 成 增长率

投資完了 伸び率

(三)中国 3G 発展の現状と傾向 1.3G の現状

(1)中国四大オペレータの動き

中国移動

■中国移動は最新のHSDPA技術を採用して 3G を構築することが考えられ、

同技術の採用によって3Gアップグレードコストを引き下げることが出来る。

■重点を主に業務の発展推進に置き、顧客対象を業務に敏感な利用者グループ に定めているが、現有ハイエンド利用者に対しては、中国移動は 3G 発展の 初期にはネットワークの不整備などの問題が起こるために、これらの顧客は 引き続き、2Gにおける主要顧客に位置づけている。

中国聯通

■中国聯通の 3G 戦略計画は応変戦略を採っている。適時にモバイル通信ネッ トワークを3Gに向けて進めるが、まずGSMネットワークを固め、そのうえ

で CDMA 1Xネットワークも拡張していく。3G技術基準、設備供給、市場

の需要、ライセンス発行、ライバルの動きなどの変化によって、3Gへの変換 戦略に即時舵を取れる体制を整える。

■3G 技術の研究を強化し、CDMA2000 のEVDO 及び EVDV 技術を集中的に

研究し、WCDMA の各段階バージョン業務の能力と比較し、密接に TD‐

SCDMA、LAS‐CDMAなどその他技術方法の進展を追跡する。

中国電信

■中国電信の 3G 構築構想は、重点省をカバーし、優良ネットワークを構築す るというものである。しかし一部幹部は全国網を求めており戦略は定まって いるとはいえない。IP ベースで、南北を区分し、それぞれ WCDMA及び TD-SCDMA網を設置するという計画もあるが、最終的な区分方法など詳 細計画は未定となっている。新規参入であることから 3G ライセンス発行時 期次第という要素が強く、今年末に比較的はっきりとした結果が現れる可能 性があるものの、来年の第1四半期まで持ち越しとなる可能性も小さくない。

中国電信の 3G の具体的な計画及び事業はまず実験ネットワークを作り、業 務発展戦略を進め、ライセンスが発行された時点ですぐに始められるように

するという基本戦略に変わりは無い。

■このほか、中国電信では TD‐SCDMA 市内ネットワーク実験ポイント6‐7 ヶ所を重点的に建設する計画である。

中国網通

■網通グループのモバイルネットワーク事業部は 3G 総体戦略グループを設置 し、そのグループ長に胡暁明総合処経理が就任して、主に網通はいかに今後 の 3G 運営の総体戦略を進め、国家政策の支援、ライセンス申請などの事業 を行っていくかを検討した。

■前向きに 3G ライセンスを申請し、適時にモバイルネットワーク業務参入を 図る。同時に小霊通ベースステーションの構築を今後、3Gネットワークの構 築のための基地局対応及び屋内サービスのための設備リソースとして活用し ていく。

■2005年10月、網通の3Gプレ商業利用ネットワークの中核キャリアネットワ ーク計画の3大中核ポイント及び9省受入ポイントを、モバイルネットワー ク事業部及び計画構築部が共同で担当している。

(2)3G 進行状況

Table 8 Course of 3G in China Schedule

2005年3月 第三段階最初の 3G テストでは商業利用実験ネットワークのテ ストを進め、主にTD‐SCDMAのテスト。

2005年6月 第三段階の3Gテストを完了。

2005年10月

10月17 日、信息産業部電信研究院が組織したTD‐SCDMA商 業利用試験テストが正式に始動。11月末から12月期、応用モデ ルネットワークのネットワーク性能テスト段階入り。第一段階 のテスト事業にはチップ、端末及び大規模なアウトドアテスト という三部分が含まれた。

2.3G 実験の進展状況

(1)具体的実施状況

Table 9 The Third of Test instance

具体的なテストの状況 テスト結果

システムのアウトドアテスト

①室内テスト。主に全システム端末それ ぞれのテストを中心に、シングルシステ ムにて実施。

②屋外テスト。実用的試験環境で TD‐

SCDMA 技術及び性能を検証し、同時に

互換操作テストを行う。

TD‐SCDMAテスト 主に端末、システム、テスト設備などに

おいて大規模生産レベルに達している。

WCDMAテスト 商用テストを通じて2GHz下のWCDMA

のネットワーク構築問題検証し実際的な 問題解決を図る。

CDMA2000 基本的に合格

(2)オペレータテスト

■オペレータは必ず 3G テストに参加して初めてライセンスの取得資格を得ること が出来ることになっているため、第三段階のテストは引き続き、聯通、移動、網 通、電信、鉄通、衛通の 6プロバイダーが同時に参加し、参加しなければ 3Gラ イセンスを受ける可能性を失うことになる。しかし、信息産業部は 3G ライセン スを取得を希望する全社は必ず TD‐SCDMA ネットワークテストを行うよう強 く求めているため、これら6社はこれより以前にすでに第二段階の 3Gテストに 参画与し、またすべて TD‐SCDMA のネットワークのテストを行っている。テ ストにおいてはどのオペレータが最終的に TD‐SCDMA を採用することになる かは明らかになっていない。

3.TD‐SCDMA の進展状況

(1)TD‐SCDMA 産業同盟状況の進展状況

■TD‐SCDMA 発展の促進を進める組織に、TD‐SCDMA 産業同盟及び TD‐

SCDMA技術セミナーの二つがある。比較すると、前者は政府の色合いが濃い。

■2005年10月6日、TD‐SCDMA産業同盟理事会が3GPP PCG#14会議に参加し、

10月7日の3GPP/PCG#15回会議においてTD‐SCDMA産業同盟は正式に3GPP の市場協力パートナー(MRP)として認められた。

Table 10 The Main Manufacturer Cooperation

TD‐SCDMA産業同盟 主要協力メーカー

システム設備研究開発 大唐、シーメンズ、ノーテル、UTスターコムなど ネットワーク設備 シーメンス、中興、華為など

端末チップ 徳州儀器、凱明及び意法半導体など 端末 三星、LG、南方高科、華立、聯想など 測定器 安捷倫、雷卡、泰克及び羅徳‐施瓦茨など

(2)TD‐SCDMA 技術セミナーの発展状況

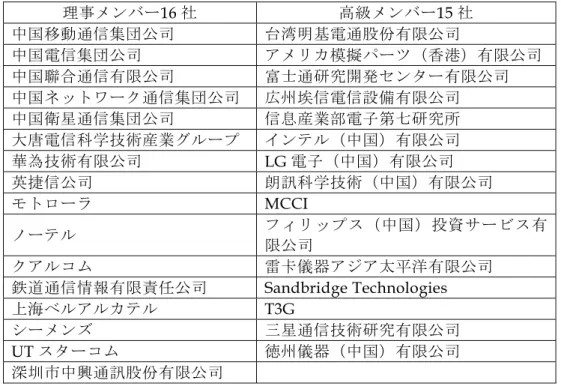

■2005 年までに、セミナーにはすでに中国網通、鉄通、衛通、アルカテル、UTス ターコム、英捷信、クアルコム、三星、フィリップス、LG、ノキア、エリクソン などのメーカーが新規に加入し、メンバー総数はすでに420社余りに達し、その うち、理事メンバーが16社、高級メンバーが15社、一般メンバーが390社余り で、プロバイダー、TD‐SCDMA中核研究開発企業、システムサプライヤー、コ ンテンツサプライヤー、金融投資機関及び研究学術機関など TD‐SCDMA 産業 リンクの大きな分野に及び、特に TD‐SCDMA の基準制定、ベースステーショ ン、RNC、チップ、端末から測定器の中外電信メーカーすべてをカバーしている。

Table 11 The List of TD‐SCDMA technology Forum Director Members And Senior Members

理事メンバー16社 高級メンバー15社 中国移動通信集団公司 台湾明基電通股份有限公司

中国電信集団公司 アメリカ模擬パーツ(香港)有限公司 中国聯合通信有限公司 富士通研究開発センター有限公司 中国ネットワーク通信集団公司 広州埃信電信設備有限公司 中国衛星通信集団公司 信息産業部電子第七研究所 大唐電信科学技術産業グループ インテル(中国)有限公司 華為技術有限公司 LG電子(中国)有限公司 英捷信公司 朗訊科学技術(中国)有限公司

モトローラ MCCI

ノーテル フィリップス(中国)投資サービス有

限公司

クアルコム 雷卡儀器アジア太平洋有限公司 鉄道通信情報有限責任公司 Sandbridge Technologies 上海ベルアルカテル T3G

シーメンズ 三星通信技術研究有限公司

UTスターコム 徳州儀器(中国)有限公司 深圳市中興通訊股份有限公司

Figure 14 The Composing of TDSCDMA technology Forum Members

(3)TD‐SCDMA システム設備及び国際協力の状況

■2005年におけるTD‐SCDMAシステム設備の産業化は順調に進み、第3、4四半 期には産業化の準備作業が完了

■端末チップではすでに 4 社の国内外チップ企業が TD‐SCDMA 端末ソリューシ ョンを提供でき、ほとんどのチップ企業はすでに第二期MPWを完成し、製品機 能及び性能はともに大きく引き上げられ、一部の企業ではすでに 384K 業務を実 現し、ビジネス向け端末の開発は全面的に急速化入りし、すでに15メーカーが専 門のテストを行い、テストの結果は予想を超えるもので、近く第二部分の開発が 始まり、2005 年末までにはさらに多くの TD‐SCDMA 製品が出現することにな る。

Table 12 The Cooperation of Home Equipment Company and Overseas Company

国内設備メーカー 主な協力パートナー

大唐 アルカテルと TD‐SCDMA 戦略協力協議を結び、百項目の特 許を新増するとともに、非常に大きな特許16項目にPCT専門 特許の申請を行った。

華為 シーメンズと合資企業を設立。

普天 ノキアとそれぞれ合資企業を設立。

中興 エリクソンと技術提携協議。

4家 5家 6家

12家 24家

85家

286家

0 50 100 150 200 250 300 350

芯片商 投 商 风风 资 内容提供商

信运 商

长 电

媒体 科研机构及大专院校 信 制造商 长 电电 電信設備メーカー 研究機関及び高等学院

メディア 電信プロバイダー コンテンツサプライヤー

リスク投資会社 チップメーカー

社 社

社 社 社 社 社

(4)TD‐SCDMA 端末

■TD‐SCDMA端末については、信息産業部では、国産3G端末を2005年11月に はある程度の安定性及び信頼性に達するよう求める計画である。目下、国産 3G 端末はその期待を裏切らず、基本的にテスト条件に達している。国産 3G 聯盟の 楊驊事務局長は、国産 3G 端末の基本機能はすでに実現されており、ただ各メー カーの開発構想が違い、製品性能において必ずしも一致していないだけだと語っ た。このほか、国産3G聯盟はモバイルunimodular、bimodularともに準備が進 められている。

5.2006 年 3G 市場動向予測

(1)3G ライセンスの発行

■2006年中には少なくとも3Gライセンス3枚が次々と発行され、政府は分割発行 の方法で新規プロバイダーに率先して3Gライセンスを取得させると推定される。

WCDMA

■中国移動GSM/GPRSネットワークの延長として、WCDMAは今後、中国移動に とって必然の選択となる。2006年にはWCDMAは市場シェアの70%程度を占め、

中国移動は必ずWCDMAに傾斜し、このため、中国がWCDMAライセンス1枚 を取得するのは間違いないと予測する。

CDMA2000

■中国聯通のCDMA ネットワークの CDMA2000から EV‐DOへのアップグレー ドは、全 2G ネットワークから 3G ネットワークへのアップグレードにおいて、

コストの最小化のみならず最も成熟した方法であったといえる。中国聯通の分割 についての噂はあるものの、どのような分割と合併が行われようとも、聯通の CDMA ネットワークは今後、CDMA2000 の 3Gライセンス 1枚を取得すること になる。

TD‐SCDMA

Table 13 The Measure of Home Four Carriers in TD‐SCDMA

国内四大プロバイダー TD‐SCDMAに対する採用措置

中国移動 これまでずっとWCDMA技術最優先してきており、TD‐ SCDMA技術を採用しても、WCDMAの補充としてのみ。

中国聯通 最終的に TD‐SCDMA 技術を選択してグループネットワ

ークを進める可能性は非常に低い。中国聯通はすでに今