雇用変動、失業保険とマクロショック

山田知明

∗一橋大学大学院経済学研究科

2004

年

12

月

9

日

Abstract 本論文の目的は、企業が作り出す雇用創出・消失ダイナミクスの下での最適な雇用保険政策 及びマクロ・ダイナミクスの影響を見る事にある。異質な企業によって作り出された雇用ダイナ ミクスと整合的に消費者行動を定義し、確率的動学一般均衡モデルを構築する。失業継続期間に 依存した様々な雇用保険政策の影響を分析した結果、従来のサーチモデルと異なり新規雇用の空 きポストが限られた経済環境においても、手厚い雇用保険率は厚生改善をもたらさない事を明ら かにする。更に、雇用創出・消失のマクロショックに対する感応度を分析する。従来の雇用創出・ 消失モデルでは定常状態のみの分析であったが、我々はモデルを拡張して、インパルス・レスポ ンス関数から企業の雇用ダイナミクスを見る。産出や総雇用の変化に比べて雇用創出・消失の影 響は持続的である事が明らかになった。JEL Classification: J64, J65, E32

Key Words: 雇用創出、雇用消失、雇用保険、インパルス・レスポンス

1

はじめに

マクロ経済学の中心課題の一つとして、非自発的失業の問題は常に注目されてきた。失業のリスク は消費者が直面する所得リスクの中でももっとも大きなものであり、いかにして非自発的失業を減 らして失業率を低下させるか、あるいは企業側の整理解雇を規制するかに関する議論はこれまで 数多くなされてきた。90 年代後半、日本経済は雇用環境が急激に悪化し失業率は 5% を超えるま でに至った。高度経済成長期以降も一貫して 1 ∼ 2% 台という先進国としても異例の低失業率国で あったため、失業者に対する保障はそれ程省みられず、近年の雇用不安に伴い雇用保険制度の不備 が目立つようになってきた。一方で、90 年代の失業問題は新たな視点に注目していくようになる。Davis, Haltiwanger and Schuh (1996) の研究に代表されるように、近年の労働市場に関する議論はマクロ経済における自発 的・非自発的失業の問題から、事業所単位の雇用機会の創出 (job creation) と消失 (job cestruction)

というミクロ的な視点へと注目が移ってきている1。言い換えると、失業率を減らすためにただ政

府の財政出動を考えるのではなく、雇用創出・消失が発生するメカニズムを通じた雇用変動の原因 と結果からマクロ経済における失業問題を捉える重要性が認識されてきた。そのためには企業によ る新規雇用の創出及び雇用機会の消失に関するミクロ的なモデル化と、そのマクロ経済学的なイン プリケーションが必要となる。この論文で我々は、異質 (heterogeneity) な個別企業の雇用に関す る意思決定と整合的に、消費者の労働供給及び消費・貯蓄行動を考える。 企業の雇用創出及び消失は次で定義される2。t 期時点において、ある企業が雇用していた雇用 水準が nt−1であり、今期の雇用水準を ntとする。nt− nt−1が正値であればその企業はネットで雇

用創出をしており、逆に負値であれば雇用消失をしていると呼ぶ。雇用創出率 (job creation rate; JCR) 及び雇用消失率 (job destruction rate; JDR) は、

J CR = P max (nPt− nt−1, 0) nt−1 , J DR = P max (nPt−1− nt, 0) nt−1 で定義される。即ち、雇用創出率とは全雇用に占める雇用の純増率であり、雇用消失率は全雇用に 占める雇用の純減率である。雇用創出率と雇用消失率の合計を雇用再配分率 (job reallocation rate; JRR) と呼ぶ。我々の目的は、一般均衡動学理論を応用して JCR/JDR に伴う雇用リスクを分析す る事にある。

我々は、企業サイドが作り出す雇用変動ダイナミクスと消費者達の失業リスクの関係を、確率 的動学一般均衡モデル (stochastic dynamic general equilibrium model) を使って分析する。雇用 創出及び消失という視点から雇用ダイナミクスを記述しなおすことによって、消費者が直面する雇 用問題を考え直す事が出来る。この点は、固有の所得リスクのもとで予備的貯蓄を考えた Aiyagari (1994) 等の研究に事業所毎の行動を明示化したものであるとも考えられる。そのためマクロレベ ルで総雇用の変動はないが、異質な個別企業が生産性に固有ショック (idiosyncratic shock) を受け る事によって、内生的に雇用フローと予備的貯蓄が生成される。 各事業所は固有の生産性ショックに直面している下で、生産のための労働投入量を決定する。し かし、雇用調整には費用がかかるため、異時点間の利潤を最大化するように雇用水準を決める必 要がある。個別企業の雇用に関する意思決定は雇用創出及び消失を作り出す。消費者達は、無数に 存在するどこかの企業で働くことによって賃金を得て消費活動を行う。しかし、企業の意思決定に よって失業する可能性が存在する。雇用リスクに関する保険市場は不完備なため予備的貯蓄が存在 し、内生的に資産分布が生成される。失業者は雇用保険を受け取りながら、職探しの為にサーチ活 動に時間を費やす。よって、この論文で考える失業問題は、サーチ活動と企業が作り出す新規雇用 の両方によって決定する。モデルは複雑で解析的に分析する事は困難であるため、数値計算を用い て分析する。 この論文では雇用創出と消失に関する二つの問題を考える。第一に、失業期間に応じた様々な 雇用保険を考え、それらの失業率及び社会厚生への影響を明らかにする。雇用保険の充実は消費 の平滑化を助ける一方で、サーチ活動の低下というモラルハザードを生み出す可能性も存在する。 そのため、雇用保険の最適水準 (optimal replacement rate) に関しては、先行研究においても意見 が一致していない。我々が考える環境は、以下の点で従来の研究と異なる。SDGE にサーチ活動 を含めた雇用保険の研究では、サーチ努力の投入によって確率的に職を発見でき、総労働供給及び

均衡が決定していた。サーチによって職を発見する確率はカリブレートされているが、努力水準が 大きければ必ずそれだけ高い確率で職を発見できると想定されている。しかし、我々のモデルでは 企業側が雇用創出をし、その空きポジションとサーチ活動の努力水準と整合的に賃金が決まる。即 ち失業は、失業者のサーチ活動への意欲 (search intensity) と、企業側が作り出す空きポジション (open position) の両方によって決定される。そのため、従来のサーチモデルでは自らのサーチ努 力不足によって職が見つからないという状況であったが、我々のモデルでは新規雇用が足りないた め、しかたなく失業を続けるという可能性が生じる。 我々は、いままで提案されてきた雇用保険政策の是非を数量的に分析する。政策評価に関して は定常状態間の比較によって行う。結論は、Young (2004) の結果を支持するものであった。即ち、 最適な雇用保険はゼロ水準であり、モラルハザードの影響が大きいため社会全体の厚生をわずかで はあるが下げるという結論を得た。従来のサーチモデルに比べてモラルハザードの生じる余地は少 なく失業がやむをえない状況であっても、失業保険による所得再分配よりも自らの貯蓄の方が厚生 を高める。

第二に、マクロショックの影響を明示的に分析する。Alvarez and Veracierto (1998,2001) 及び Alonso-Borrego, Fernandez-Vill´averde and Gald´on-S´anchez (2004) は異質な企業及び消費者モデ ルを使って様々な労働市場の問題を分析しているが、彼等は定常状態のみしか分析していない。我々 のセットアップではマクロでの不確実性を含める事は困難であるため、インパルス・レスポンス関 数を使ってマクロショックの影響を見る。結果、総生産や総雇用に関する影響は従来の RBC 研究 とそれ程差がない一方で、JCR/JDR に対してはより持続的で変動が長い事が明らかとなった。ま た、雇用創出・消失モデルの日本経済に関する数量的なインプリケーションは始めてである。 この論文は、大きく分けて 3 種類の研究分野に基づいている。第一に企業の異質性に基づい た雇用ダイナミクスの研究である。Hopenhayn and Rogerson (1993) 以来、雇用調整に費用がか かる経済環境で無数の企業によって作り出される雇用ダイナミクスの一般均衡モデルがいくつか 分析されている。我々のモデルは、彼等の研究に消費者サイドの異質性も考慮した、Alvarez and Veracierto (1998,2001) 及び Alonso-Borrego et al. (2004) に基づいている。Alvarez and Veracierto (1998,2001) は退職手当の影響を、Alonso-Borrego et al. (2004) はスペイン経済の高失業率及び一 時的雇用 (temporary job) の分析しており、我々の論文とは目的が異なる。第二の研究は、異質な 個人が無数に存在する経済における予備的貯蓄及び資産の不平等性の研究である。我々のモデル では雇用は不確実であるが、雇用 (あるいは所得) 自体を確率的に表現した Aiyagari (1994) と異 なり、雇用関係は企業が作り出している。そのため、Aiyagari (1994) モデルに失業問題に関する ミクロ的な基礎を与えていると考えられる。第三の研究は最適雇用保険 (optimal unemployment insurance; UI) である。近年、理論的及び数値解析的に最適な雇用保険制度の設計に関する議論が 多くなされている。Hansen and ˙Imrohoro˘glu (1992) や Abdulkadiro˘glu et al. (2002) は数値解析 的に最適雇用保険率 (optimal replacement rate) を計算している。しかし、これらの研究では企業 の雇用創出に関しては一切注目していない。そのため、職を見つけられるかどうかは個人の努力の みによる。我々は異なる経済環境のもとで同様の議論をした時に、結論がどのように変わるかで ある。

業と無数の消費者が存在する経済における定常均衡を定義する。3 節では、モデルの定常均衡が日 本経済をうまくカリブレート出来るようにパラメターを決定する。カリブレートしたパラメター に基づいて数値計算を行い、まず定常均衡での性質に関して 4 節で解説をする。最後に、マクロ ショックの影響に関して 5 節で分析を行う。

2

モデル

無数の異質な企業と消費者が存在している無限期間の経済を考える。各企業は生産性に関する固有 の不確実性に直面し、労働者が企業の雇用ダイナミクスに直面している下で、動学的一般均衡を考 える。企業は、固有リスクに直面している状況で利潤を最大化すべく労働者を雇って生産活動を行 う。但し、雇用調整にはコストがかかり、解雇する際には退職手当 (severance payments) を支払 う必要がある。失業者は新規採用を行っている企業を求めてサーチ活動をし、企業と雇用関係を結 ぶことによって賃金を得ることが出来る。新規雇用の創出及び解雇は企業側が決定しており、その 意味において全ての失業は非自発的である。我々のモデルは、Hopenhay and Rogerson (1993) 及 び Alvarez and Veracierto (1998,2001) に従っている。2.1

企業行動

経済には無数の企業が存在し、各企業は生産性 st ∈ S ⊂ R+に関する固有リスクに直面してい る。各企業は、前期にどれだけの労働者を雇っていたか nt−1 ∈ N ⊂ R+と現在の生産性 stの組 (nt−1, st) によって特徴付けられる。t 期期初にある生産性 stが実現した企業は、利潤を最大化す るべく現在の労働需要 nt及び資本投入量 ktを決定する。企業は、資本市場を通じて生産活動に必 要な資本を市場金利で自由に調達することが可能とする。各企業は生産性 st以外は同じ生産技術 を持ち、生産関数を stktθn η t とする。収穫逓減 θ + η < 1 を仮定する3。 各企業は資本投入を自由に調整できるため、もし雇用水準も自由に選択できれば摩擦が一切な い利潤最大化問題となる。しかし、日本や欧米において、一般に雇用調整には費用がかかる4。そ のため、前期の労働投入から雇用水準を変更するためには、次のような雇用調整費用が必要となる とする。 h (nt, nt−1) = w ¡ τhI [nt> nt−1] − τfI [nt< nt−1] ¢ (nt− nt−1) I [·] は indicator 関数で、[·] 内が成立している時には 1、そうでなければ 0 の値を取る。もし前期の 雇用水準 nt−1よりも現在の雇用量 ntの方が少なければ、解雇をするために一人当たり費用 wτfを 支払う必要がある。Caballero et al. (1997) は、調整費用が線形に近いことを明らかにしている5。 解雇費用の一番典型的な例は、退職手当である。日本では、企業側の事情による解雇に際しては 1ヶ月以上前にその旨を通達するか、その分の給与を支払う必要がある。これらの費用は企業側か ら解雇する労働者へ直接、支払われるものである。欧米では、レイオフに対して課税 (firing tax) 3この仮定により、個別企業のサイズは infinitesimal となる。詳しくは、Veracierto (2000) を参照せよ。 4日本においては整理解雇は法的な理由からも困難である。しかし、整理解雇に必要な「やむを得ない理由」を我々のモ デルから作り出す事は難しい。5アメリカにおいては解雇費用よりも新規雇用費用の方がコストがかかることを Hamermesh and Pfann (1996) は示

をすることで安易な解雇を避けたり、解雇暦によって雇用保険負担が変更される制度 (experience rating) が存在している6。日本においてはそのような直接的な制度はないが、解雇に関しては解雇 濫用法理等から非常に厳しい。新たな雇用の創出に関しても費用がかかる。この費用は非雇用者に 対して支払われるのではなく、利潤を減らすだけのものである。 以上から、市場で決まってくる賃金を wtとして資本レンタルに発生する利子率を rtとした時、 t 期における企業 (nt−1, st) の利潤 π (nt−1, st) は、 π (nt−1, st) = stktθn η t− (rt+ δ) kt− wtnt− h (nt, nt−1) となる。但し、δ は資本減耗であり、利潤は非負であるとする。賃金は、企業間で一定であると仮 定する。労働者は同質的であり、どの労働者にも一定の賃金で契約を結ぼうとする。労働者は雇用 契約を結ぶまで企業タイプを区別できないと仮定すると、異なる賃金オファーを行うインセンティ ブはなくなる。 固有リスク stに関する保険市場は一切存在せず、企業のリスクは一切シェアすることが出来な いとする。そのため、企業側の雇用に関する意思決定が、消費者が直面する雇用リスクとなる。解 雇に対する規制がない場合には固有リスクは全て失業及び新規雇用という形で現れるが、解雇に対 するコストがかかる場合には企業は雇用の変動に慎重になり、利潤を減らすことになる。 生産活動の維持に必要な固定費用は一切かからないと仮定する。また、生産性は st> 0 とし、

新規企業の参入・退出行動は考えないものとする。Hopenhayn and Rogerson (1993) は、生産活 動に必要な固定費用の存在によって、企業の参入・退出行動を企業行動の一部として認めている。

一方、Alvarez and Veracierto (1998,2001) では、stが 0 となる確率を含めることで、企業の退出

行動を明示化している。企業の参入・退出が雇用に与える影響を分析することは重要であるが、こ の論文では以下の理由から考えないことにする。3 節でカリブレートする際、日本においては事業 所の新設や閉鎖による雇用の変動を捉えることは困難であるため、参入・退出による雇用ダイナミ クスの影響を把握することが難しい。そのため、企業の雇用ダイナミクスは現在存在している企業 のみによって作り出されているものとする。即ち、業績が非常に悪化している企業は生産性が良く なるまで待ち続ける。 企業は無限期間の利潤を利子率で割り引いた現在価値を最大化するように行動している。即ち、 企業の目的関数は、 max E ∞ X t=0 1 Qt i=0(1 + ri) π (nt−1, st) , given n−1. となる。企業は、前期の雇用水準 nt−1と現在の生産性 stに依存して、t 期の雇用水準を決定する。 定常的な経済を考えると、時間に関するサブスクリプトを無視する事が出来る。企業の状態変 数を (n, s) とした時、利潤最大化問題をベルマン方程式の形で書き直すと、 V (n, s) = max nt ½ π (n, s) + 1 1 + rEV (n 0, s0) ¾ (1) となる。但し、V : N × S → R は価値関数 (value function) である。(n0, s0) は次期の変数値で、s0 6スペイン等の一部の国では、退職手当として 1 年分の給与を支払う必要がある場合もある。Lazear (1990) を参照せ よ。

が不確実なため期待値を取る。企業利潤は内部に留保されて消費活動に用いられると仮定し、消費 者への配分は考えないものとする7。 企業の雇用に関する意思決定は現在の企業の状態のみに依存して決定するため、政策関数 (policy function) を n0 = g (n, s) と書くことにする。政策関数によって企業タイプの分布が生成される。 固有リスク stはマルコフ過程 Q (st+1, st) に従うとし、定常分布の存在を仮定する。 2.1.1 企業分布 企業全体の総数を 1 に基準化すると、推移確率 Q (st+1, st) は現在の状態が stの企業のうち、次期 に st+1が実現する企業の割合とみなす事が出来る。φ (nt−1, st) を企業タイプ (nt−1, st) の割合を 示す確率測度であるとする8。企業の推移法則 (law of motion) は、 P [(B, st+1) , (nt−1, st)] = Q (st+1, st) , if g (nt−1, st) ∈ B, 0, otherwise. φ0(B, s0) = T φ = Z P [(B, s0) , (n, s)] φ (dn, ds) , で記述される。分布 φ が時間を通じて一定となる φ0= T φ

が定常状態における企業分布となる。定常分布の存在に関しては、Hopenhayn and Prescott (1992) の定理 2 及び Stokey et al. (1989) の定理 11.12 によって保証される。 全企業の内、前期の雇用水準から雇用量を拡大する (i.e. nt> g (nt−1, st)) 企業を Φ+(nt, st+1) と 書くことにする。雇用拡大する企業の総数を n+=R Φ+(n t, st+1) (dn, ds) としたとき、φ+(nt, st+1) = Φ+(n t,st+1) n+ と定義する。企業全体の内、雇用拡大をする企業の総数を 1 に基準化した時の企業分 布が φ+(n t, st+1) である。同様にして、現在の水準から雇用を減少する企業の割合を φ−(nt, st+1) と書くことにする。 資本取引に関しては一切の摩擦がないため、資本需要は資本からの限界投入が利子率と一致す る所で決定する。 kt= kd(nt−1, st) = · θstnηt rt+ δ ¸ 1 1−θ 経済全体での労働需要及び資本需要は、各企業の需要を企業分布で積分したものである。 NtD= Z N ×S g (nt−1, st) φ (nt−1, st) (dn, ds) , KtD= Z N ×S kd(nt−1, st) φ (nt−1, st) (dn, ds) . 定常状態では、ND t は一定にならないといけない。 7この仮定はやや強いが、労働者が企業保有権を売買する可能性を考慮すると、curse of dimensionality から問題が取 り扱えなくなる。一方、Alonso-Borrego et al. (2004) のように企業の利潤を等分して消費者に配分すると、失業者が企 業保有から利潤を得るため、失職した際に生じる所得リスクが過小評価となる。 8確率測度であるため、 φ (n t−1, st) (dn, ds) = 1 となる。

2.2

消費者行動

経済には連続体上に消費者が存在しており、総数を測度 1 に基準化する。各消費者は、企業の雇用 に関する意思決定に従って労働者あるいは失業者となる環境下で、消費・貯蓄活動を行う。雇用リ スクは企業の意思決定によって決定され、それと整合的に失業が生じる。ある労働者が次期も雇用 関係を維持しているかそれとも失職するかは、個人が所属する企業のタイプ (nt−1, st) によって決 定される。労働者が供給する労働力は同質的であるため、彼が所属する企業が雇用減少を決定した 場合、失職の可能性がある。所属する企業が雇用拡大をする場合には失職の可能性はない。賃金は 全ての企業で同じになるため、辞職して新しい企業を探すインセンティブは存在しない。そのた め、雇用問題は企業側の都合のみによって決定される。 一方、失業者はサーチ活動に労力を投入して、雇用拡大をしようとしている企業を見つける。 失業者及び企業は互いに、相手の情報は雇用契約を交わすまで知らないとする。このとき、失業者 は雇用拡大をしようとしている企業にランダムにマッチする。賃金水準はサーチ活動による労働供 給と労働需要が一致するように、ワルラスの裁定人 (Walrasian auctioner) が決定する。 消費者は無限期間の消費 {ct} からの効用とサーチ活動 {et} に伴う不効用の期待割引現在価値 を最大化するように、消費・貯蓄を決定する。目的関数は、 max E ∞ X t=0 βt[u (c t) − v (et)] となる。但し、0 < β < 1 は割引因子である。u (ct) は瞬時効用関数で、狭義増加関数、強い凹関 数で連続微分可能とする。etはサーチ活動に費やす時間であり、初期保有時間を 1 に基準化して、 et∈ [0, 1] とする。v (·) はサーチ活動に努力を投入することによる不効用で、狭義増加関数で微分 可能であるとする。サーチ活動は失業時にしか行わず、雇用されている時には et= 0 であるとし、 労働供給に関する不効用は考えない。そのため、レジャー目的で辞職する可能性はない。 労働者 企業 (nt−1, st) に勤めていて現在の貯蓄額が at∈ A ⊆ R+である労働者の、t 期期初における事前の価値関数 (ex-ante value function) を ˆ W (at, nt−1, st) = (1 − J (nt−1, st)) W (at, nt, st) + J (nt−1, st) S (at, dt) (2) と定義する。前期に雇用されていた消費者の価値は、今期も雇用関係を維持された時の中間期 (interim) での価値関数と、解雇された時の価値関数の期待値となる。 t 期期初の状態が (at, nt−1, st) である労働者は企業側の固有リスクに伴い確率 0 ≤ J (nt−1, st) ≤ 1 で解雇され、失業者になる。企業 (nt−1, st) に勤めている労働者の解雇確率は、企業の意思決定 から、 J (nt−1, st) = max · 0, 1 − g (nnt−1, st) t−1 ¸ で決定する。勤続先企業が雇用拡大あるいは維持を決定した場合、解雇の可能性はないため J (nt−1, st) = 0 となる。一方、企業が一部解雇を決定している場合には、労働者は同質的であるため、誰を解雇 するかは確率的に決定する。

雇用関係が維持されていれば、企業は雇用量を政策関数 nt= g (nt−1, st) によって決定し、そ の企業に所属している労働者は貯蓄 atを保有した状態から、次の問題を解くことになる。 W (at, nt, st) = max ct,at+1 n u (ct) + βEtWˆ ¡ a0t+1, nt, s0t+1 ¢o , (3) subject to ct+ at+1≤ ¡ 1 − τui¢w + (1 + rt) at, at≥ 0. 但し、W (at, nt, st) は中間期に状態 (at, nt, st) にある労働者の価値関数である。労働者は賃金 w と貯蓄からのリターンを現在の消費 ct及び来期の貯蓄 at+1に振り分ける。但し、雇用保険支払い のために、賃金の一部を τui単位だけ政府によって徴収される。次期期初は、状態¡a t+1, nt, s0t+1 ¢ で事前の価値関数に直面する。但し、s0 t+1は確率的に決定する。 t 期の期初に雇用関係にあった経済主体が解雇されて失業している時、中間期における意思決 定は、 S (at, dt) = max ct,at+1 n u (ct) + β ˆS (at+1, dt+1) o , (4) subject to ct+ at+1≤ µ (dt) w + (1 + rt) at+ τfwI {dt= 0} , at≥ 0. となる。失業者は、失業期間に応じて政府から µ (dt) w 単位の雇用保険が支給される。雇用保険 受給額は、失業の持続期間 dtに依存して決定する。dt∈ {0, . . . , D, D + 1} ≡ D とし、D 期間ま では失業保険を受け取る資格がある。この期間を超えると、失業保険は受けられなくなる。当然、 dt+1= dt+ 1 であり、dtが D を超えたら D + 1 に一括りにする。失業継続期間は失業給付以外に は何の影響も持たないためである。dt= 0 は失職直後を意味している。 最適雇用保険の研究において、貯蓄が許されない環境の下では失業保険は失業期間に応じて減 らしていくことが最適であることが知られている。このアイディアが貯蓄が許された環境でも成立 するかに関しては、未だ明らかではない9。実際、隠れて貯蓄する (hidden storage) 事が可能な環 境で、Kocherlakota (2003) は最適保険は失業の履歴とは無関係になることを示している一方で、 Warning (2002) は最適雇用保険は失業期間に関して増加関数となる事を示している。一方、現実 的な制度に目を向けると一定期間しか受け取り続けることが出来ない。そのため、失業保険を失業 期間に依存した形にすることは分析目的として自然である。更に、t 期に解雇されたばかりの労働 者は失業期間が 0 期間 (dt= 0) であり、この期のみ企業からの退職手当 τfw を受け取る事が出来 る。退職手当は、企業が解雇時に課した解雇費用によって決定する。 失業者 t 期期初に失業状態にある経済主体の状態は、貯蓄と失業期間の組 (at, dt) によって記述 される。彼らの問題は、 ˆ S (at, dt) = max et ½ −v (et) + p (et) Z φ+(nt−1, st) W (at, nt, st) (dn, ds) + (1 − p (et)) S (at, dt) ¾ (5)

となる。期初にサーチ活動のために時間を et単位投入すると、それによって p (et) ∈ [0, 1] の確率で 新規雇用を募集している企業を発見することが出来る。失業者は企業の状態を知らず (undirected) にサーチ活動を行うため、新規雇用のオファーを出している企業の状態は雇用されるまで不明であ る。そのため、雇用を拡大しようとしている企業 φ+(n t−1, st) のどれかにランダムに直面する。賃 金は全ての企業で一定なため、雇い主を発見したら必ず雇用関係を結ぶ。一方、新しい職を発見す ることが出来なかった人達は失業を継続することになる。労働者の時と同様に、新しい職を発見で きた人の行動は W (at, nt, st) で記述され、サーチ活動を続ける人の価値関数は S (at, dt) となる。 中間期の問題は、上で定義された労働者及び失業者行動とまったく同じである。但し、退職手当は 既に受け取っているため、以降は絶対に受け取れない。また、長期間失業している人達は雇用保険 も受け取れない可能性がある。 中間期に雇用されている経済主体の政策関数を a0 = AW(a t, nt, st) と書き、失業者の政策関数 を a0 = AS(a t, dt) と書くことにする。このとき事前期における意思決定は、 a0= AWˆ (at, nt, st) = χAW(at, n0t, st) + (1 − χ) AS(at, 0) , a0= ASˆ(at, dt) = χAW(at, n0t, st) + (1 − χ) AS(at, dt+1) , χ = 1, if employed. 0, if unemployed . と書くことが出来る。但し、χ は支持関数 (indicator function) で雇用状態にあるときに 1、失業時 に 0 の値を取る。 2.2.1 消費者の推移確率

労働者 (a, n, s) 及び失業者 (a, d) の分布関数を、ψW(a, n, s) 及び ψS(a, d) と書くことにする。こ

のとき、分布の推移は以下で記述される。 ψW(a0, n0, s0) =

Z

AWˆ(a,n,s)=a0[1 − J (n, s)] Q (s

0, s) AWˆ (a, n, s) ψW(a, n, s) (da, dn, ds)

+ D+1X d=1 Z AWˆ(a,n,s)=a0 p [e (a)] Z N ×S

φ+(n, s) AWˆ (a, n, s) (dn, ds) ψS(a, d) (da) ,

ψS(a0, d0) = Z

ASˆ(a,n,s)=a0

J (n, s) ASˆ(a, d) ψS(a, d) (da)+ D+1X

d=1 Z

ASˆ(a,n,s)=a0

ASˆ(a, d) ψS(a, d) (da) . 現在の状態が (a, n, s) である労働者で解雇されなかった人達と、新たな職を発見した人達を集計し たものが、次期の分布 ψW(a0, n0, s0) となる。同様にして、失業者の分布も決定する。職を発見し た数は、 Z ψS(at, dt) p [e (at)] (da) である。我々が注目するのは定常状態であるため、ψ =¡ψW, ψS¢が時間を通じて一定となる必要 がある。

総労働供給は経済全体の消費者数が 1 であるため、その内で労働者にある人たちの数で決定す る。一方、総資本供給に関しては、全ての消費者の貯蓄の集計値である。 NS = Z ψWˆ (a, n, s) (da, dn, ds) , KS = Z

AWˆ (a, n, s) ψW(a, n, s) (da, dn, ds) + D+1X

d=1 Z

ASˆ(a, d) ψS(a, d) (da) .

政府 政府は、労働者から賃金の一部に課税し、雇用保険として失業者に給付する。政府の予算制 約は wτuiNS = D X d=0 wµ (d) Nunemp(d) (6) となる。但し、Nunemp(d) は失業者の内、d 期間の失業期間を経た人の割合である。政府は失業保 険の徴収以外には収入はなく、毎期、予算をバランスさせるように税率 τuiを決定する。

2.3

定常競争均衡の定義

ここで定常均衡をきちんと定義しておこう。均衡を考える上で、t 期間内での各経済主体の意思決 定のタイミングを確認しておこう。まず、期初に各企業への固有ショック stが実現する。このショッ クと t − 1 期の雇用水準に応じて企業は t 期の雇用量を決定する。企業の意思決定によって、今期、 整理解雇を行う企業及び新規採用を行う企業が決まってくる。労働者の中には、働いていた企業の 意思決定によって解雇される人達が出てくる。彼等は退職手当を受け取り、失業者となる。一方、 失業者はサーチ活動を行い、一部は採用を行っている企業を発見する。定常状態においては、解雇 される人と採用される人の数が同じとなり、総労働供給は常に一定である。Definition 1 定常競争均衡(Recursive Competitive Equilibrium) とは、以下の条件を満たす消費者

の価値関数 ( ˆW , ˆS)、政策関数 (AWˆ, ASˆ)、企業の価値関数 V 及び政策関数 g、分布関数¡φ, ψW, ψS¢、 賃金 w、利子率 r 及び税率 τuiである。 1. 労働者の価値関数 ˆW は (2) を満たし、失業者の価値関数 ˆS は (5) を満たすように政策関数 (AWˆ, ASˆ) を決定する。 2. 各企業の価値関数は (1) を満たし、政策関数 g は企業の価値を最大化するように決定する。 3. 財市場、労働市場及び資産市場はクリアしている。即ち、 ND= NS, KD= KS. 4. 政府は毎期、(6) となるように税率 τuiを決定する。 5. 企業と消費者の分布関数は、企業行動及び消費者行動と整合的で時間に対して不変である。 定義は基本的に通常の競争均衡と同じである。即ち、消費者及び企業は自身の利益を最大化す るように行動しており、市場はクリアされている。若干異なるのは定義の 5 番目で、分布の整合性

を要求している。市場は 3 種類あるが、ワルラス法則から 2 つの市場がクリアしていれば、残りは 自然と満たされる。そのため、労働市場と資本市場のクリア条件さえ満たされればよい。均衡の存 在証明は基本的に Miao (2002) や Aiyagari (1994) と同じである。

3

カリブレーション

我々のモデルは複雑なため、解析的に分析していく事は非常に困難である。そのため、数値解析を 使ってまず定常均衡を近似し、定常均衡間の失業保険の影響を明らかにしよう。その後、全要素生 産性に関するショックからの反応を分析する。 モデルの 1 期間が 3ヶ月 (one-quarter) となるように、パラメータを設定する。この選択は主に、 雇用保険の受け取り期間の制約を考えた上でのものである。非自発的に失業した際、雇用保険給付 の最小期間は 90 日間であるため、失業継続期間の最小単位をこの期間に合わせることにする10。3.1

選好パラメター

阿部・山田 (2004) は、「家計調査」に基づいて、予備的貯蓄モデルを使って日本経済における割引 因子及び危険回避度を推定している。その結果、割引因子が取る範囲は β = 0.971 ∼ 0.982 程度で あった。Hayashi and Prescott (2002) はオイラー方程式を使って割引因子を推定していて、彼等 の推定では β = 0.976 であった。彼等のモデルは代表的個人モデルに属するため、予備的貯蓄が生 じる我々のモデルは阿部・山田 (2004) に近い。しかし、Hayashi and Prescott (2002) の結果は阿 部・山田 (2004) の中間地点にあり、両者の相違は非常に小さいため、β = 0.976 とする。一方、モ デルの一期間が四半期と短いため、異時点間の代替の弾力性は 1 に近い値を取る必要がある。その ため、瞬時効用関数は対数形 u (ct) = ln ctとする11。 労働からの不効用は、モデルの失業率及び失業の平均持続期間がデータとマッチするように決 定したい。Meyer (1990) は職発見確率及びサーチ活動に投入する努力に関する推定で、職発見確 率は線形に近い形状となり、それに伴う不効用も線形に近い結果を出している。そのため、職発見 確率を p (et) = eξtとして、ξ = 0.8 と特定化する。この関数形とパラメターの選択だと、職発見確 率は線形に近くなる。サーチ努力による不効用は v (et) = Ωetとして、モデルによる失業率が実際 のデータに近くなるように Ω を設定する。3.2

企業の固有ショック

次に、企業のダイナミクスを規定するパラメターを設定しよう。各企業の生産関数は収穫逓減と 仮定した。Atkeson et al. (1996) や Atkeson and Kehoe (2001) は、異質の企業が無数に存在する経済において、個別の生産関数を yt= ¡ kα tn1t−α ¢κ と特定化し、κ = 0.85 としている12。日本経済 10自発的失業の場合には雇用保険給付期間はより短くなるが、我々のモデルでは自発的に自ら失職を選択することはな いため、この可能性を排除できる。 11阿部・山田 (2004) では、相対的危険回避度は 1 未満であると推定している。 12無数の企業が存在するモデルにおいてこの仮定は頻繁に用いられるが、κ の値については未だ決定的な値は明らかに

なっていない。例えば、Alvarez and Veracierto (1998) では κ = 0.77 (θ = 0.19, η = 0.58) とし、Krieger (2001) は 0.75 次同次、Alonso-Borrego et al. (2004) は 0.9 次同次としている。

の個別企業の生産関数の係数に関する推定は困難であるため、κ = 0.85 としたときに、労働分配 率 (及び資本分配率) が日本経済とフィットするように (θ, η) を特定化することにする。労働分配率 wN Y は 0.6 台であるため、η = 0.622 とする。このとき、モデルにおける企業行動の結果として、労 働分配率は 0.6207 となる。 様々な業種の異質な企業から、一般的な固有のショックを推計することは非常に困難である。更 に、雇用調整費用に応じて雇用創出率及び雇用消失率は敏感に変化するため、観察は不可能であ る。しかし、この論文における我々の目的は、産業ダイナミクスを完全に記述する事ではなく、企 業の作り出す雇用ダイナミクスの消費者への影響を見る事であるため、労働市場における統計をカ リブレートするように固有ショックを特定化することにする。固有ショック stの対数値は AR(1) に従うとし、次の確率過程で特定化する。 ln st+1= ρ ln st+ εt, εt∼ N ¡ 0, σ2ε¢ (7)

この AR(1) を Tauchen and Hussey (1991) の方法に従って、有限個の実現値となるマルコフ環と して近似することにする。状態の数は 9 個とする。 玄田 (2004) は厚生労働省 (旧労働省) の「雇用動向調査」の事業所票・個票データを使って、雇 用の創造及び消失を実証的に分析している。この調査では、事業所の新設による雇用創出や事業所 の閉鎖による雇用消失はわからないため、我々のモデルでも参入退出はないものとした。次節で 明らかになるように、モデルにおける JCR/JDR が日本経済をうまく描写するようにパラメター を選択している。持続性に関するパラメター ρ は Alonso-Borrego et al. (2004) をそのまま採用 し、その ρ の下で σ2 εを調整することで、モデルにおける雇用創出率及び消失率がデータと一致す るようにした。この点に関して実証的な裏づけを厳密にする事は困難であるが、Hopenhayn and Rogerson (1993) や Alvarez and Veracierto (1998,2001) の方法に従っている。

以上から、カリブレートしたパラメターをまとめたものが表 1 である。 [表 1: カリブレートしたパラメター (年率)]

3.3

雇用保険と解雇費用

最後に、政策的に変更出来るパラメターの設定に関して議論しよう。雇用保険を受け取る資格に関 しては、年齢や雇用保険加入期間等の細かい法的規制を含めると、モデル化が困難になってしま う。実際、失業しても雇用保険を受け取れる人達は限られており、日本においては職種や勤続年数 によって雇用保険を受け取る事が出来ない人達や自ら受け取らない事を選択した人達がかなり多く 存在している。雇用者に占める被保険者の割合は 71% 程度にとどまっている。これらはモデルに おいて区別出来ないため、単純に全ての人達に受給資格があるものとする。 雇用保険は失業期間に応じて給付される。最長で 330 日の給付が可能であるが、これだけ長期 間にわたって支給される為の条件は厳しい。非自発的に失業した場合の給付日数は 150 − 330 日間 となる。モデルの 1 期間を 3ヶ月としたため、受給資格はモデルの 2 期間であるとし、この期間を超 えた失業者達は貯蓄の切り崩しのみで生活すると仮定する。OECD の 1998 年度版「employment outlook」によると、日本における雇用保険の給付額は前職の 3 割程度で、アメリカでは約 25% となる。我々のモデルでは賃金は全て一定であるため、賃金の 3 割給付を基本とする。受給額は前職 の賃金にも依存しておりこの仮定はやや低めではあるが、全ての失業者に受給資格を与えたため平 均値を低めにしている。また、雇用保険支給のための税率は政府の予算制約をバランスさせるよう に内生的に決定する。 表 2 は様々な雇用保険政策プランを挙げたものである。ベンチマーク・ケースは、上で説明し たように半年間給付を前職の 3 割とするものである。雇用保険制度の設計は大きく分けて 2 種類の 方向性が考えられる。第一に給付期間の延長であり、第二に給付額の増額である。給付期間の延長 (プラン 3) と給付額の増加 (プラン 4) を代替的な政策として試す事にする。しかし、Young (2004) は貯蓄が可能な経済環境の下では最適雇用保険率は 0% 近辺になることを明らかにしている。その ため、雇用保険が一切存在しないプランも考える事にする (プラン 2)。一方、Abdulkadiro˘glu et al. (2002) は数値解析によって、失業期間に応じた最適失業保険を求めている (プラン 6)。 解雇費用は、τf = 0.33 を基準とする。解雇費用は明示的に解雇者に支払われるものと、社会 的な費用とに区別されるべきである。日本において企業による整理解雇が困難な理由は、明示的な 退職手当以外にも、法的規制や大量解雇に伴う社会的名声の低下などが含まれる。それらの社会的 費用に関しては考えることはカリブレーション上困難であるため、考えない事にする。我々のモデ ル・パラメター特定化によると、これ以上の解雇費用を含めなくても十分に JCR/JDR をうまく カリブレートしている。ベンチマークケースとして τf = 0.33 とした理由は、解雇する際、必ず事 前に 1ヶ月以上の猶予あるいは同等の賃金支払いが必要なためである。そのため、解雇される事が 決定した人は退職手当として 1 か月分の給与を支払われることをモデル化する。 [表 2: 政策プラン]

4

定常均衡分析

この節では我々のモデルにおける定常均衡の性質を分析しよう。定常均衡では、分布が時間を通じ て一定となるため、将来価格を予想する必要がなくなる。様々な雇用保険政策の下で定常均衡を比 較する事によって、労働市場及び資本市場を特徴付ける。4.1

雇用創出・消失

まず、企業側の労働需要に関する意思決定を確認しておこう。企業 (nt−1, st) の意思決定は、状態 変数及び賃金 w と利子率 r を所与として、今期の労働需要 ntを決定する問題となる。無数の企業 が、今期の生産活動を行うために現在の雇用量を決定する。各企業は固有リスクに直面しているた め、定常状態では企業は異質となり、(nt−1, st) の分布が生成される。 [表 3: 雇用創出・消失率 (%)] 玄田 (2004) によると、日本における雇用創出・消失率はアメリカ等よりも低く、約 4% 程度で ある。1989-1994 期では、まだ好況期の影響を持続しているため、年率での雇用創出率が 4.5% で 雇用消失率が 3.8% となっており、雇用は 0.7% の純増となっている。90 年代前半の失業率は 2%台であり、まだ日本の失業率は先進国の中では低いと考えられていたこの時期でも、雇用創出率と 消失率の合計である雇用再配分率は 8.3% と、労働市場における雇用の変動は無視できない程大き い事が解かる。一方、90 年代後半になると、不況の深刻化に伴い雇用消失率と創出率の関係が逆 転する。純雇用率は減少となり、失業率は 4% 以上へと増加していく。しかし、この時期も雇用再 配分率は 8.2% と 90 年代前半と同程度の値である。この事から、我が国においては近年の不況に よって完全失業者が増加して総雇用量は減少しているものの、雇用再配分率に関しては大きな変動 はなく、雇用創出と消失の関係が逆転した事から失業率の増加につながったといえる。一方、米国 では JCR、JDR 共に 6 ∼ 7% と日本よりも高く、それに伴い JRR も大きい。日本でもアメリカに おいても、事業所毎の雇用創出・消失の程度はかなり大きく、個別企業間での雇用の移動は頻繁に 行われている。このことから、雇用創出と消失の決定が失業率を決定する重要な要因となる。 [表 4: 企業ダイナミクス (ベンチマーク; 年率)] 表 4 は、ベンチマーク・ケースにおける定常均衡での均衡利子率・賃金及び企業行動の結果で ある。主観割引率 2.4% と比較して利子率はわずかに低く、消費者の予備的動機によって資本蓄積 が促進されていることが伺える13。失業率は 4.64% で、現在の日本経済よりも若干低めではある が、ほぼ日本経済をカリブレートしているといえる。一方、JCR/JDR は年率で 4.39% となり、上 で見たように、ほぼ 80 年代後半から 90 年代を通じた値と一致する。我々のモデルでは定常状態 のみを見ているため、均衡では労働需要は時間を通じて一定となり、雇用創出率と消失率が一致し ている点に注意せよ。次節で見るように、景気循環の各局面では雇用創出率と消失率は非対称とな り、好況期には雇用創出率は上昇し、消失率は減少する。労働分配率 wN Y はおよそ 0.6 となるよう に (θ, η) を調整している。生産関数が一次同次ではないため労働分配分と資本分配分を合計しても 1 にはならず、企業利潤が存在している点に注意する必要がある。

4.2

企業行動

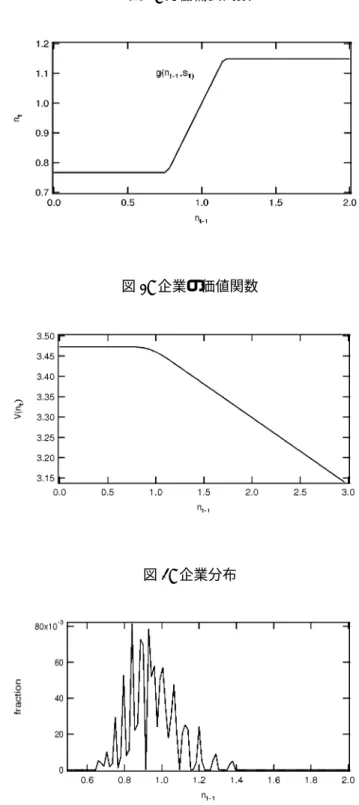

企業タイプ (nt−1, st) の現在の雇用に関する意思決定は、雇用調整費用 ¡ τf, τh¢という摩擦が存在 しなければ、stのみに依存して決定する。しかし、解雇費用や新規雇用費用のような雇用調整費 用がかかる場合には、微調整が困難なため雇用調整は緩慢になる。解雇費用が存在する時の企業の 意思決定は、投資在庫理論における (s, S) 政策のようになる。即ち、ある閾値 [n, n] が存在して、 ある stが実現した時に nt−1が小さすぎれば雇用を n まで一気に拡大し、逆に大きすぎると n 水 準まで解雇によって一気に調整するというものになる。中間領域 (n, n) では、現在の雇用水準を維 持しようとするため、45 度線と一致する。図 1 のように、ある stが実現した時に現在の雇用水準 nt−1に応じて雇用を拡大するか、それとも縮小するか、あるいは現在の水準を維持するかが決ま る。太線は nt= nt−1となる境界であり、これよりも上か下かによって、雇用を拡大あるいは縮小 する事が決定させる。例えば、現在の nt−1が大きいにも関わらず生産性 stの実現値が低ければ、 雇用消失領域になるため現在よりも雇用を減らす事になる。調整費用が一切存在しない場合には、 stと ntは完全に相関するため、中間線のように雇用計画が決まる。 13予備的貯蓄モデルにおいて利子率が主観割引率を下回る事に関しては、Aiyagari (1994) を参照せよ。[図 1: 企業行動] 図 2 は定常均衡における企業の政策関数 nt= g (nt−1, st) をプロットしたものである。ある一 つの stが実現した時に、現在の nt−1が大きすぎたり、逆に雇用量が少なすぎる場合には雇用調整 は一気に [n, n] まで進むため、横軸と平行の部分が存在する。その中間の領域では、現在の雇用水 準を維持するため 45 度線と一致する。新規雇用費用がかからず、解雇費用のみが存在する場合、 価値関数は (弱い意味で) 減少関数となる (図 3)。多すぎる雇用水準に関しては解雇費用がかかる ためにマイナスとなるが、雇用水準が低い場合にはコスト無しで拡大出来るため、価値は一定とな る。企業分布を描いたものが図 4 である。連続体の企業が無数に存在していて固有ショックに直面 しているため、企業は異質となり、(nt−1, st) 上の分布 φ (nt−1, st) が生成される。 [図 2,3,4: 労働需要・密度関数] [表 5: 雇用調整費用と企業行動] 最後に、雇用調整費用に対する企業行動の鋭敏性に関して確認しておこう。利子率及び賃金を ベンチマーク・ケースにおける均衡値のままにして、雇用調整費用の変更による企業の労働需要、 雇用創出・消失率及び産出への影響を求めたものが表 5 である。この表の結果は企業側の需要のみ に注目しているため、調整費用の効果が大きく出ている点に注意する必要がある。 まず、調整費用が一切必要ないケースとの比較を見てみよう。雇用調整費用がゼロであれば、 上で見たように生産性ショック stの確率過程がそのまま雇用需要を決定するため、雇用変動は極 端に大きくなる。実際、雇用創出率・消失率は 40% を超えており、およそ 10 倍と極端に上昇して いる。我々のベンチマーク・ケースでは解雇費用を給与 1ヶ月分としていたが、この程度の調整費 用でも雇用調整を鈍らせる効果が十分に大きいことが伺える。また、ベンチマークでの賃金水準で は労働需要は総人口を上回るため、失業率は 0 となる。雇用調整費用が一切かからないと、雇用 創出率が高い一方で消失率も高くなり、労働者が直面する雇用リスクはそれだけ上昇する。ベンチ マーク・ケースにおける産出量を 100 とした時に、調整費用による摩擦が一切存在しない場合には 総産出は増加しているが、雇用リスク拡大によって均衡における社会厚生を下げる可能性もある。

Alvarez and Veracierto (2001) は、退職手当 (ここでの解雇費用) が失業率を減らし、わずかな がら厚生を改善させることを明らかにしている。この点は、企業ダイナミクスを考えながら、完備 市場を想定して代表的個人の仮定によって消費者サイドの異質性を考慮しない結果、退職手当は厚 生を劣化させると結論付けた Hopenhayn and Rogerson (1993) と対照的である。我々の部分均衡 分析でも、退職手当を 3 倍にすることによって失業率は大幅に減少し、JCR/JDR は極端に低下す るものの総産出量は増大しているため、Alvarez and Veracierto と同様の結果を得るといえる。雇

用時に費用がかかる (τh= 0.33) ケースは、解雇費用がかかるケースとほぼ似たような性質となる。

4.3

消費者行動と失業保険

我々のモデルでは、労働者が直面する失業に関するリスクは企業サイドの意思決定によって完全に 決定される。更に、新規雇用のポストも企業側の意思決定によって決定されているため、失業者は 新規雇用を募集している企業を探す必要があり、サーチ活動に多大な努力を費やしても必ずしも職

を見つける事は出来ない。失業者は自分の保有する時間を使ってサーチ活動を行い、もし幸いにも 発見する事ができれば必ず働く。定常均衡においては、新規雇用ポストとサーチ活動によって職を 発見した人の人数が一致するように賃金が決定する。 労働者は自らの意思で失業を避ける事は出来ず、雇用リスクに直面している。更に、サーチ活 動の結果として職を発見できるかどうかは確率的に決まるため、長期間の失業を経験する可能性が ある。このような環境は失業の一般均衡モデルにサーチ活動のみを追加したケースと異なり、働く 事を望んでも経済全体に新職が少ないという可能性がある。雇用保険の望ましいあり方を考える上 では、大きく分けて 2 種類の方向性が考えられる。第一に失業保険給付期間の延長であり、第二に 給付額の拡大である。 近年のマクロ経済学では、モラルハザードを考慮に入れた時の最適保険率の研究が多くなされ ている。Hansen and ˙Imrohoro˘glu (1992) は、動学一般均衡モデルを数値的に解いて最適保険率を 求めた最初の研究である。彼等によると、モラルハザードを完全に排除する事が出来るならば、保 険料は賃金の 65% 水準をずっと給付し続ける事が最適であることを明らかにした。しかし、この 数値はモラルハザードを一切排除できない場合には大きく下がり、最適水準は 5% となる。彼等の モデルでは労働者は辞職をして雇用保険を受け取りながらレジャーを楽しむ可能性が含まれてお り、モラルハザードの影響は非常に大きい。Abdulkadiro˘glu et al. (2002) は、彼等のモデルを拡張 して失業期間に応じた最適な雇用保険料率を探している。貯蓄が可能であってもそれを社会計画者 が観察可能である時には、最適雇用保険は失業期間に応じて {0.65, 0.65, 0.65, 0.3} と高くなり、雇 用保険が存在しない経済から最適保険率への移行は平均消費を 2% 以上増やす事を明らかにしてい る。しかし、計画者から隠れて貯蓄 (hidden savings) が可能である場合、雇用保険はモラルハザー ドを生じさせるため、最適保険は {0.95, 0.0, 0.0, 0.1} と大幅に低下し、移行のメリットも 0.6% に まで下落する。

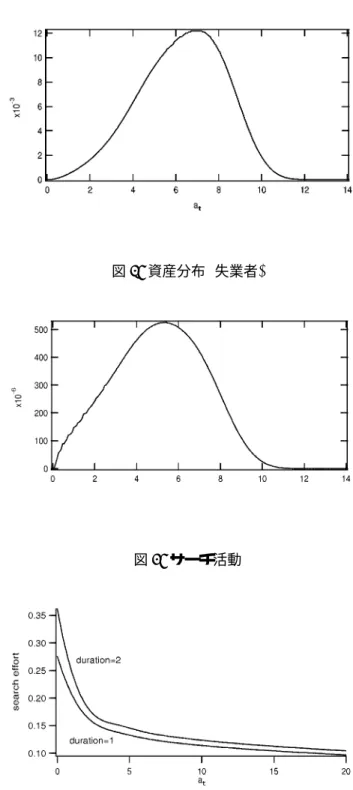

一方、Young (2004) は Aiyagari モデルにサーチ活動 (及び job-retension effort) を導入し、同 様に最適雇用保険を探っている。彼の結論は、最適な雇用保険料率は 0% というものであった。雇 用保険契約を提供する社会計画者が被契約者である消費者の貯蓄行動を観察できない場合には、貯 蓄を多くしている人達が雇用保険を受け取りながらサーチ活動への努力を減少させるというモラル ハザードが観察される。そのため、貯蓄が可能でそれをコントロール出来ない環境では自身の貯蓄 を使った雇用リスクの回避が社会的に望ましい。この節では、Abdulkadiro˘glu et al. (2002) が提 案した政策を含めたいくつかの雇用保険計画を我々のモデルを使って評価してみる。 [図 5,6: 資産分布] まず、消費者の貯蓄行動について確認しておこう。消費者は雇用 (あるいは賃金) に関するリス クに直面していて、失業リスクに条件付けた債券を売買する事を排除している。そのため、働く事 が出来る時には予備的動機に基づいて貯蓄をして、失職時には貯蓄を切り崩す事によって消費水準 の大幅な低下を避けようとする。図 5 及び図 6 は、資産に関する密度関数¡ψW(a, :, :) , ψS(a, :, :)¢ をプロットしたものである。固有リスクは企業サイドにのみ存在しているが、それに伴う意思決定 によって失業に関するリスクに直面しているため、消費者の資産水準は内生的に決定する。労働者 の資産分布と比較して、失業者の分布の方が若干左寄りになっている点に注目して欲しい。失業者

は資産を削って消費活動を行うため、失業期間が長引くほど貧富の差がつき、資産ゼロ近辺の消費 者が多くなる。しかし、固有リスクの程度は大きくないため、分布の極端な歪みは生じていない。 日本経済における資産のジニ係数は 0.5 を超えており、アメリカでは 0.7 以上となる。このような 大きな資産の歪みを雇用リスクのみで生成する事は困難である事が既に知られている。 [図 7: サーチ活動] サーチ活動は、現在の貯蓄水準及び失業保険を受け取っているかに依存している。貯蓄水準が 高い人達は貯蓄を切り崩す事によって消費の大幅な減少を避ける事が出来る。そのため、資産保有 高が大きい人たちほどサーチ活動への努力水準は低下する。図 7 はサーチ活動へ投入される努力 水準を、資産を横軸に取ってプロットしたものである。貯蓄水準が高い人ほど、新しい職を求める ための努力水準は低下するため、サーチ活動は資産に関して右下がりの関数となる。ベンチマー ク・ケースにおける雇用保険は 2 期間 (6ヶ月) で切れるため、既に失業期間が 2 期間経過した失業 者 (dt≥ 2) はそれ以降は失業保険を受け取る事は出来ない。そのため、失業保険を受け取りなが らサーチ活動をしている人達 (dt≤ 1) よりも、既に給付期間を終えた失業者の方がよりサーチ活 動へ労力を投入する14。 [表 6: 雇用保険政策の影響] では、雇用保険制度の変更によるマクロ統計を見てみよう。ベンチマーク・ケースでは失業し た期とその次の期の 2 期間しか失業保険を受け取る事が出来ない。失業率は 4% を超えているが、 四半期ごとの新規雇用ポストは約 1% しか存在しないため、多くの失業者は職を発見する事が出来 ない。そのため、幸運な人以外は失業期間が長期に及ぶ事になる。以下では、ベンチマークである プラン 1 を基準にして議論を進めていく。 プラン 3 や 4 のような雇用保険拡充政策は失業率を高める。賃金の 30% 給付を約束した雇用 保険の給付期間を 6ヶ月から 9ヶ月に延長する (プラン 3) と、失業率が 0.25% 程上昇する。一方、 JCR/JDR に注目すると、それ程変化していない。即ち、企業間に存在する固有ショックに起因す る雇用変動は消費者サイドにある雇用保険の影響はほとんど受けない。失業保険の企業負担を考え ていないため、雇用保険を充実させることは、企業の雇用創出・消失に関して直接的には何の影響 も及ぼさない。しかし、雇用保険の拡充によって保険を受け取っている間はサーチ活動が減少する ため、新規労働供給が減少する。そのため、新規雇用ポストを埋めるために均衡賃金は変化し、そ れを受けて企業の新規雇用はわずかに減少する。そのため、雇用保険の長期化は均衡失業率を上昇 させ、失業期間の長期化を生み出す事になる。雇用保険の長期化は予備的動機による貯蓄を抑制す るため、総資本量は減少する。 雇用期間は同じままで保険率を増加させたプラン 4 においても、結論はほとんど一緒である。 雇用創出・消失率はほとんど変化しない一方で、失業率は 0.18% の上昇となる。表 7 を見ると分か るように、失業期間が 3 期目を迎えている失業者よりも 1 − 2 期目の人達の方が多い。そのため、 14小原 (2000) は失業保険給付が再就職確率を下げて長期化させるかを実証的に検証した数少ない論文である。受給者は 非受給者よりも 58.5% も再就職確率が低いため、給付は長期化させるが、納付期間及び水準が与える影響はほとんどない 事を明らかにしている。

失業保険を受け取る人の数は増加し、その分保険料負担も増加する。どちらもベンチマーク・ケー スよりも総消費及び総産出が若干減少している。即ち、雇用保険の拡充はマクロ経済活動の全体的 な低下を引き起こす。 一切、失業保険が支払われないケース (プラン 2) と常に失業保険を給付されるプラン 5 は両極 端なケースである。まず、雇用保険が一切存在しないプランを確認しよう。我々がこの論文で試み た雇用政策の中で唯一、総消費及び総産出がベンチマークケースを上回ったのがこのケースであ る。半年間、失業保険を賃金の 30% 給付するよりも、消費者の貯蓄のみによって雇用リスクを回 避した方が失業率は低下し、総消費は増加する。また、このときでも企業が作り出す JCR/JDR は ほぼ一定である点に注意する必要がある。逆に、失業している限りずっと失業保険を与え続ける プラン 5 は強いモラルハザードを引き起こし、すべてのプランの中で最も総消費及び総産出を低 下させている。また、失業率は 2% 以上上昇し、サーチ活動意欲を大きく減衰させていることがう かがえる。Abdulkadiro˘glu et al. (2002) が失業期間に応じた最適雇用保険政策としたプラン 6 は、 我々の計算結果からは中途半端となっている。特に失業率はずっと雇用保険を支払うケースに続い て 2 番目に高い。失業が長期化する人達が多い我々のモデルでは、彼等への保障を高めることは サーチ活動意欲を下げる。 [表 7: 失業期間] 表 7 は、失業者がどれだけ失業期間を持続しているか (dt) である。平成 13 年の失業期間別完 全失業者率によると、失業期間が 1 年を超える人達は男性で 30% 程度であるため、我々のモデル の方が全体的にかなり高い。一方、失業期間が 3ヶ月未満の失業者は 34% も存在している。我々の モデル特定化では、3ヶ月未満の失業期間で新職を発見する事は出来ないため、失業期間が長めに 出てきてしまう点に注意する必要がある。プラン 3 や 4 では、失業期間が半年以内の失業者は相対 的に減少し、逆に 6ヶ月以上の人達の割合は増加する。特に、業保険が切れるタイミングでの影響 が見られる。プラン 3 は、失業期間が 3-9ヶ月の失業者の割合がプラン 4 よりも大きい。即ち、失 業保険が切れるタイミングで新規職を発見する確率が若干高いとみれれる。しかし、雇用保険が全 体的に長いことからベンチマークよりも失業期間が長期化している。 最後に、これらの雇用保険政策の厚生的インプリケーションを確認しておこう。Aiyagari and McGrattan (1998) に従って、社会厚生を SW = Z ˆ

W (a, n, s) ψWˆ (a, n, s) (da, dn, ds) + D+1X

d=1 Z

ˆ

S (a, d) ψSˆ(a, d) (da) SW1= SW0+ 1 1 − βlog(1 + ζ) (8) で定義する。雇用保険政策プラン毎の社会厚生を用いて、定常均衡間での政策の比較を行う。しか し、社会厚生の値そのものではどの程度の改善をもたらすのか明らかではないため、Young (2004) に従って (8) を用いて ζ を計算した。効用関数に対数形を仮定していたため、あるプランにおける 社会厚生と比べて別の政策が平均的に全消費者の消費量をどの程度、増加させるかを測るのが ζ で ある。表 6 によると、社会厚生の比較は総消費及び総産出を用いた比較とほぼ同じ結果となる。即 ち、ベンチマーク・ケースを上回るのは雇用保険が一切ないケースのみであり、それ以外では平均

消費量を減らす。特に、失業している限りずっと保険を支払い続けるプランでは、消費量にして平 均的に 3% の減少を引き起こす。即ち、失業保険が拡充した社会が生み出すモラルハザード及び高 い税率による厚生の劣化は、失業保険のメリットを上回ってしまう。但し、それ以外のケースでは ベンチマーク・ケースと比べて損失及び改善は 1% に満たない。この値は多くの先行研究と比較し た場合、近いオーダーである。Abdulkadiro˘glu et al. (2002) は隠れた貯蓄が可能な環境ではより望 ましい雇用保険へのスウィッチは 0.4 ∼ 0.6% の改善しか出来ず、Wang and Williamson (2002) は 雇用保険による改善はわずかに 0.09% であった。Wang and Williamson (2001) と Young (2004) の フレームワークは我々のモデルと若干異なり、Hansen and ˙Imrohoro˘glu (1992) や Abdulkadiro˘glu et al. (2002) と近い。但し、これらのどの論文も企業サイドの雇用創出に関しては一切分析してい ない。これらの異なった経済環境を考えても、貯蓄が可能でモラルハザードを生み出す場合、雇用 保険による厚生改善はほとんど望めない。

5

マクロショックとインパルス・レスポンス関数

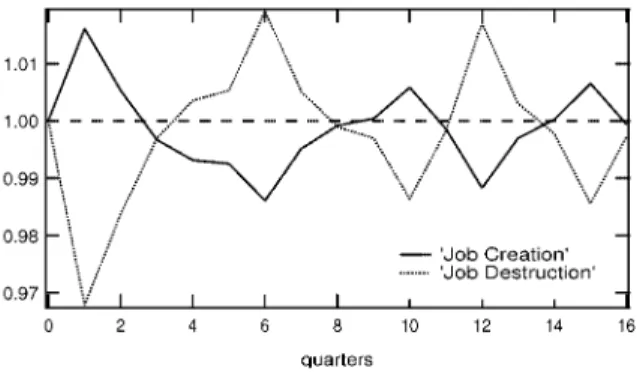

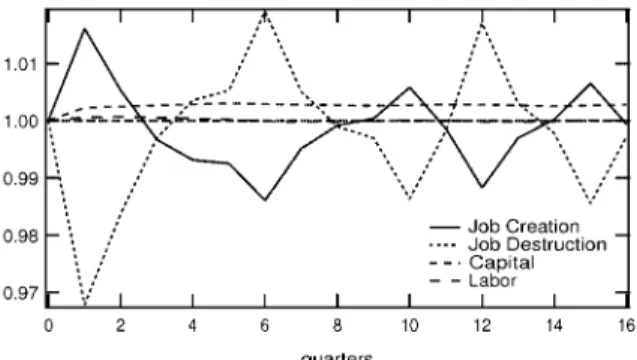

定常状態では雇用創出率と消失率は一致しているが、景気の局面では両者の乖離が出来る。そのた め、失業率は時間を通じて一定ではない。しかし、我々がこれまで考えてきた定常均衡では失業 率が一定となるため、景気変動による雇用変動を分析する事が出来ない。我々のモデルにマクロ ショックを含める事は、原理的には Krusell and Smith (1998) の方法に従えば良い為必ずしも不可 能ではないが、現時点でも状態変数が 3 つあり、これ以上の数値計算の追加はコンピュータへの負 荷の点で困難である。そこで、この節では t 期に 1% の全要素生産性の上昇 (マクロショック) を経 験し、その後は前の生産性水準に戻る時に経済がどのような振る舞いをするか、インパルス・レス ポンス関数 (impulse response function) を分析する。t − 1 期時点までは定常均衡にあり、t 期に予期せぬ全要素生産性ショックを経験した企業は、そ の生産性が持続すると想定した新しい政策関数に基づいて雇用水準を変更する。しかし、t + 1 期 以降は以前の生産性に戻るとする。この時、いくつかの企業は一時的な好況を経験する事によって 雇用を拡大する意思決定を行うが、ブームの終焉と共に過剰な雇用に直面することになる。そのた め、正値のマクロショックを経験した際には、一時的な雇用拡大とその後の雇用縮小が生じること になる。このダイナミクスは、景気拡大局面から不況期に転換する時点での雇用及び産出の調整期 間に対応すると考えられる。 [図 8-11: インパルス・レスポンス] 0 期までは定常均衡にあり、1 期目に 1% の生産性上昇を経験した経済のマクロ変数の推移を見 てみよう。定常状態を 1 に基準化して、16-四半期 (4 年間) の影響を計算した。まず、雇用創出率 は、生産性の拡大に伴い上昇し、逆に雇用消失率は大きく低下する (図 7)。ショックの影響は非対 称であり、雇用消失率への影響の方が若干大きくなる。そのため、雇用純増加により総労働需要も 拡大する。1 期目以降は以前の生産性水準に戻ってしまうため、雇用創出率は徐々に低下して、逆 に消失率は増加していく。注目すべき点はどちらももとの水準に直ぐに調整されるのではなく、変 動が持続する点である。高い生産性に合わせた雇用水準では、過剰人員を抱える事になる。そのた

め、定常状態と比較して、ブームに乗って雇用拡大を決定した企業が存在する事から解雇の可能性 は高まる。しかし、図 1 における雇用意思決定から、解雇に関する調整費用が存在するため過剰が あってもかならずしも直ぐには調整されるわけではない。個別の生産性ショックの状態 stが十分 に悪くなるまでは雇用調整を行わず、現在の雇用水準を維持し続ける。しかし、確率的にいずれは 悪い状態を経験して雇用調整をせざるをえなくなる。そのため、JCR/JDR は一時的な全要素生産 性ショックの影響を長く持続する。それに伴い、総雇用及び利潤も定常均衡水準近辺を変動し続け る (図 8)。生産性の上昇から 1 年半 (6-四半期) を経過すると、JDR がピークになり、総労働は定 常状態以前の水準を下回り始める。 総産出は、生産性の上昇に伴い一時的に急激に上昇するが、その後すぐにもとのレベルに近い 水準に戻る。総産出の定常状態への収束は非常に早く、インパルス・レスポンスは従来の RBC 研 究と近い結果である。産出や利潤は雇用調整に比べて敏感に反応を示し、その後の調整は早い。産 出がしばらくのあいだ定常状態よりも上を維持する理由は、資本供給が潤沢であるためである。カ ノニカルな RBC モデルでは、インパルス・レスポンスは比較的単調な動きを示す。しかし、我々 のモデルのように企業の雇用調整にラグが生じる場合、特に総労働に関するインパルス・レスポン スは通常とは異なった動きを示す。もちろん、このマクロショックの影響はいくつかの強い仮定を 置いての結論であるため、より正確なマクロ・ダイナミクスの研究のためには更なる改善が必要に なる。 マクロショックが雇用創出・消失に与える影響に関して、簡単な統計を示しておこう。玄田 (2004) によると、1989-2000 年までの日本においては雇用創出率と消失率の相関は −0.871 と高い。 また、Var(JCRt)/Var(JDRt)= 1.300 と我が国においては雇用創出率のほうが消失率よりも景気感 応度が高い。インパルス・レスポンスから同様の計算を試みた結果、Corr(JCRt,JDRt)= −0.984、

Var(JCRt)/Var(JDRt)= 0.347 となった。マクロショックが支配的であれば、Corr(JCRt,JDRt)= −1 となるはずであり、我が国においてはマクロショックの影響はかなり大きいといえる。この時期は バブル崩壊による不良債権に伴う資金調達の困難さ等、多くの企業にとって共通のショックが大き かったと考えられる。我々のモデルでは当然、マクロショックの影響は非常に大きい。しかし、雇 用創出率と消失率の分散に関しては、まったく逆の関係となってしまった15。イギリスやアメリカ では、雇用消失率の分散は創出率のそれよりも大きく、解雇は容易であるが新規雇用が困難である と考えられている一方、日本は解雇制限の厳しい国であると考えられている。玄田 (2004) は解雇 の困難さがこの関係を作り出していると指摘するが、解雇しづらいというだけではこの関係は説明 できない。もし解雇が困難であれば、企業はそれだけ新規雇用に関しても慎重になるはずである。 実際、我々のモデルでは解雇にはコストがかかるが新規雇用に関してはコストはかからない。それ でも、雇用消失の分散が創出の分散を大きく上回るということは、単純な解雇費用による説明で は、日本の雇用創出率の分散の高さは説明できない。 15但し、日本では雇用創出、消失に関する時系列データの蓄積は十分ではなく、この結果に関して一定の留意をする必要 がある。また、事業所の開廃に伴う雇用変動やパートタイム労働者に関してはこの限りではない。