日機連21先端-10

平成21年度

企業活動のグローバル化と国際租税制度 に関する調査研究報告書

平成22年3月

社団法人 日本機械工業連合会 財団法人 企 業 活 力 研 究 所

この事業は、競輪の補助金を受けて実施したものです。

http://ringring-keirin.jp

序

我 が 国 機 械 工 業 に お け る技 術 開 発 推 進 は 、も の づ く り の原 点 、且 つ 、輸 出 立 国 維 持 に は 必 須 条 件で す 。

し か し な が ら世 界 的 な 経 済 不 況 脱 出 で 先 進 国 の回 復 が 遅 れ て い る 中 、中 国 を 始 め と す る ア ジ ア 近 隣 諸 国 の 工 業 化 の 進 展 と 技 術 レ ベ ル の 向 上 は 進 ん で い ま す 。 そ し て 、我 が 国 の 産 業 技 術 力 の 弱 体 化 な ど将 来 に 対 す る 懸 念 が 台 頭 し て き て お り ま す 。

こ れ ら の 国 内 外 の 動 向 に 起 因 す る 諸 課 題 に 加 え 、環 境 問 題 、少 子 高 齢 化 社 会 対 策 等 、 今 後 解 決 を 迫 ら れ る 課 題 も 山 積 し て お り 、 こ の 課 題 の 解 決 に 向 け て 、 技 術 開 発 推 進 も 一 つ の 解 決 策 と し て 期 待 は 高 ま っ て お り 、機 械 業 界を あ げ て 取 り 組 む 必 要 に 迫 ら れ て お り ま す 。

こ れ か ら の グ ロ ー バ ル な 技 術 開 発 競 争 の 中 で 、我 が 国 が 勝 ち 残 っ て ゆ く た め に は 、も の づ く り 力 を さ ら に 発 展 さ せ て 、新 し いコ ン セ プ ト の 提 唱 や ブ レ ー ク ス ル ー に つ な が る 独 創 的 な 成 果 を 挙 げ 、世 界 を リ ー ド す る 技 術 大 国 を 目 指 し て ゆ く 必 要 が あ り ま す 。幸 い 機 械 工 業 の 各 企 業 に お け る 研 究 開 発 、技 術 開 発 に か け る 意 気 込 み に か げ り は な く 、方 向 を 見 極 め 、ね ら い を 定 め た 開 発 に よ り 、今 後 大 き な 成 果 に つ な が る も の と 確 信 い た し て お り ま す 。

こ う し た 背 景 に 鑑 み 、当 会 で は 機 械 工 業に 係 わ る 技 術 開 発 動 向 調 査 等 の 補 助 事 業 の テ ー マ の一 つ と し て 財 団 法 人 企 業 活 力 研 究 所 に「 企 業 活 動 の グ ロ ー バ ル 化 と 国 際 租 税 制 度に 関 す る 調 査 研 究 」 を 調 査 委 託 い た し ま し た。 本 報 告 書 は 、 こ の 研 究 成 果 で あ り 、 関 係 各 位 の ご参 考 に 寄 与 す れ ば 幸 甚 で す 。

平 成 2 2 年 3 月

社 団 法 人 日 本 機 械 工 業 連 合 会 会 長 伊 藤 源 嗣

はしがき

本報告書は、財団法人JKAから自転車等機械工業振興事業に関する補助金の交付を受 けて実施する「平成21年度機械工業に係る技術開発動向等の調査研究補助事業(先端技 術予測調査)」の一環として、財団法人企業活力研究所が受託した「企業活動のグローバ ル化と国際租税制度に関する調査研究」の成果を取りまとめたものです。

米国のサブプライム・ローン問題に端を発する全世界的な金融危機、それに続く実体経 済への負の連鎖は、資本のボーダーレス化を改めて認識させ、また、全世界的な需要減退 や資産価格の急落、円高の急進等を通じて、我が国経済にも不況という大きな影響を及ぼ しました。

このような状況下で、新興経済諸国のグローバル化が著しく進行しています。新興国市 場では、新興国企業が既存の先進国企業に競争を挑んでおり、その勢いは先進国市場にも 拡大するものと予想されます。

世界を舞台にした競争の激化は、新興国を巻き込み複雑な様相を呈しており、我が国企 業の国際競争力の維持・向上はこれまで以上に緊急の課題であり、日本経済の活性化とい う観点からも、ますます国際課税制度の整備の重要性が高まっています。

本調査はこうした問題認識の下に、企業へのアンケート調査等を通じて国際租税制度に 関する問題点を把握し、企業活動の国際展開の円滑化に資する国際課税制度のあり方につ いて分析を行っております。

本事業を実施するにあたり、格別のご指導をいただいた経済産業省経済産業政策局企業 行動課、アンケートにご協力をいただいた多くの企業の方々に対して心から謝意を表する とともに、本報告書が我が国企業の発展に貢献できれば幸甚です。

平成22年3月

財団法人 企業活力研究所 会 長 児 玉 幸 治

目 次

第1章 我が国企業のグローバル化の状況

...11.海外現地法人の状況...1

第2章 国際租税制度の概要

...151.移転価格税制...16

2.外国子会社合算税制(タックス・ヘイブン対策税制)...24

3.外国税額控除制度...29

4.過少資本税制...33

第3章 国際租税制度に関する企業へのアンケート調査

...351.アンケートの概要...35

2.海外での事業の展開状況について...39

3.移転価格税制について...57

4.外国子会社合算税制(タックス・ヘイブン対策税制)について...101

5.過少資本税制について...105

6.その他国際課税制度について...107

7.国際租税制度に関するアンケート結果の総括について... 111

第4章 国際租税制度に関する企業へのヒアリング調査

... 1151.ヒアリング調査の結果... 115

2.ヒアリング調査の総括...126

第5章 国際租税制度に関する課題

...1291.我が国のグローバル化および経済を支える国際租税制度の整備...129

〈資料1〉アンケート調査票...131

第1章 我が国企業のグローバル化の状況

1.海外現地法人の状況

我が国企業の海外事業活動の実態把握を目的として、経済産業省が海外事業活動基本調査 を毎年実施している。ここではその調査の集計結果データ1を中心に海外現地法人に係る状 況を把握する。

(1)海外現地法人数の推移

海外現地法人数は、2002年度以降増加しており、2007年度では17千社を超える。

図 1-1-1 海外現地法人数の推移

13 13 14 15

12 13 14

15 16 16 17

0 2 4 6 8 10 12 14 16 18

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

(千社)

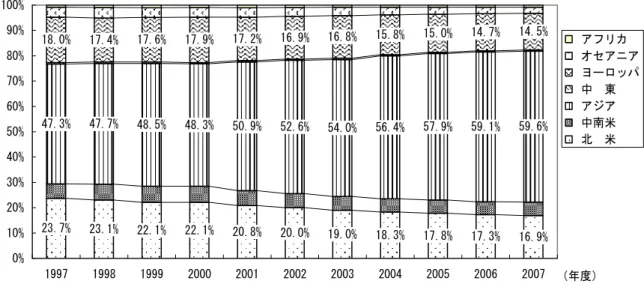

地域別に見ると、海外現地法人数はアジア、北米、ヨーロッパで約9割を占めるが、これ ら地域間での割合の推移を比較すると、アジアで増加(1997年度から2007年度で+12.3%)

している一方、北米やヨーロッパでは減少(同、それぞれ△6.8%、△3.5%)している。

1 経済産業省「海外事業活動基本調査」より作成。

図 1-1-2 海外現地法人数(地域別割合)の推移2

23.7% 23.1% 22.1% 22.1% 20.8% 20.0% 19.0% 18.3% 17.8% 17.3% 16.9%

47.3% 47.7% 48.5% 48.3% 50.9% 52.6% 54.0% 56.4% 57.9% 59.1% 59.6%

18.0% 17.4% 17.6% 17.9% 17.2% 16.9% 16.8% 15.8% 15.0% 14.7% 14.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

アフリカ オセアニア ヨーロッパ 中 東 アジア 中南米 北 米

また、業種別割合の推移を見ると、変化はあまり見られず、製造業(機械)3が約 26%、

製造業(機械以外)4が約24%、非製造業5が約50%で推移している。

図 1-1-3 海外現地法人数(業種別割合)の推移6

25.4% 25.1% 25.7% 26.0% 27.4% 27.3% 28.0% 28.1% 27.4% 27.2% 26.1%

24.3% 24.1% 24.3% 23.8% 24.9% 24.6% 23.4% 23.8% 23.4% 23.4% 23.6%

50.2% 50.8% 50.0% 50.2% 47.7% 48.1% 48.6% 48.1% 49.2% 49.4% 50.3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

非製造業

製造業(機械以外)

製造業(機械)

2 経済産業省「海外事業活動基本調査」より作成。

3 製造業のうち、はん用機械、生産用機械、業務用機械、電気機械、情報通信機械、輸送機械を集 計。

4 製造業のうち、上記以外のもの(食料品、繊維、木材紙パ、化学、石油・石炭、窯業・土石、鉄 鋼、非鉄金属、その他製造業)を集計。

5 農林漁業、鉱業、建設業、情報通信業、運輸業、卸売業、小売業、サービス業、その他非製造業。

6 経済産業省「海外事業活動基本調査」より作成。

(2)対外直接投資額の推移

日本の地域別対外直接投資額を見ると、金融危機以降、減少に転じ約 751 億ドルとなっ た。

金融危機以前は、対外直接投資額が、2005 年度は約 455 億ドルだったのに対し、2008 年度には1兆308億ドル円と約3倍となっていた。

図 1-1-4 地域別対外直接投資額(国際収支べース、ネット、フロー)の推移7

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000

(年度)

(100万ドル)

アフリカ 大洋州

東欧・ロシア等 西欧

中 東 アジア 中南米 北 米

アフリカ 25 899 1,101 1,518 -300 大洋州 943 723 4,204 6,060 8,061

東欧・ロシア等 721 367 509 650 758

西欧 7,509 18,029 20,456 22,418 17,064

中 東 542 242 958 1,138 575

アジア 16,188 17,167 19,388 23,348 20,528 中南米 6,402 2,547 9,482 29,623 17,545 北 米 13,168 10,188 17,385 46,046 10,907 2005 2006 2007 2008 2009(想定)

7 日本貿易振興機構(JETRO)直接投資統計「日本の直接投資(国際収支べース、ネット、フロー)」

四半期及び直近年(対外)より作成。

(3)海外現地法人売上高の推移

海外現地法人の売上高は、2000年度以降増加しており、2007年度では236兆円となって いる。

図 1-1-5 海外現地法人売上高の推移8

128 127

119 129 135 138 145 163

185 214

236

0 50 100 150 200 250

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

(兆円)

地域別に見ると、海外現地法人の売上高はアジア、北米、ヨーロッパで9割強を占めるが、

2001年度以降のこれら地域間での割合の推移を比較すると、アジアで増加(+9.7%)して いる一方、北米で減少(△10.6%)している。ヨーロッパは約2割で推移しており、大きな 変化は見られない。

図 1-1-6 海外現地法人売上高(地域別割合)の推移9

39.2% 42.6% 43.0% 43.7% 44.1% 42.5% 40.0% 36.7% 35.8% 34.6% 33.5%

26.9% 23.0% 26.8% 28.2% 26.6% 29.0% 30.1% 32.4% 35.3% 35.4% 36.3%

25.0% 26.1% 23.2% 20.9% 19.8% 20.1% 22.2% 22.9% 20.7% 21.6% 21.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

アフリカ オセアニア ヨーロッパ 中 東 アジア 中南米 北 米

8 経済産業省「海外事業活動基本調査」より作成。

9 経済産業省「海外事業活動基本調査」より作成。

また、業種別割合の推移を見ると、2001 年度以降は大きな変化は見られず、製造業(機

械)が約36%、製造業(機械以外)が約11%、非製造業が約53%で推移している。

図 1-1-7 海外現地法人売上高(業種別割合)の推移10

29.3% 29.5% 31.6% 31.7% 35.7% 35.4% 38.0% 37.4% 36.1% 34.9% 36.0%

11.6% 10.5% 11.0% 11.9% 11.7% 11.4% 11.0% 11.3% 11.2% 11.7% 11.1%

59.2% 60.0% 57.4% 56.4% 52.6% 53.2% 51.1% 51.3% 52.7% 53.5% 53.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

非製造業

製造業(機械以外)

製造業(機械)

(4)海外現地法人経常利益の推移

海外現地法人の経常利益は、2002年度以降増加しており、2007年度では 11.4兆円とな っている。

図 1-1-8 海外現地法人経常利益の推移11

2.0 1.8 2.3 3.1

2.3 3.7

4.7 6.1

7.6 9.6

11.4

0 2 4 6 8 10 12

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

(兆円)

10 経済産業省「海外事業活動基本調査」より作成。

11 経済産業省「海外事業活動基本調査」より作成。

地域別に見ると、海外現地法人の経常利益は、アジアが約 34%と最も高く、次いで中南 米、北米、ヨーロッパとなっている。2007年度に中南米が北米を初めて上回っている。

図 1-1-9 海外現地法人経常利益(地域別割合)の推移12

41.1%

51.8% 51.0%

44.5%

37.7% 41.7% 37.0% 33.9% 31.6% 28.8%

21.1%

12.9%

7.0% 8.9%

21.5%

21.8% 23.2% 32.1% 39.3%

44.2%

39.2% 37.1% 36.0% 32.8% 32.5%

33.6%

19.0% 15.2%

10.2% 4.5%

4.2% 11.5% 11.2% 12.7%

12.4% 12.4% 14.7%

12.9% 16.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

アフリカ オセアニア ヨーロッパ 中 東 アジア 中南米 北 米

また、業種別割合の推移を見ると、至近5ヵ年(2003年度以降)では製造業(機械以外)

が減少傾向にあり、非製造業が増加傾向で推移している。(増減幅は約11%)

図 1-1-10 海外現地法人経常利益(業種別割合)の推移13

29.4%

16.9%

36.2% 31.2% 28.4% 38.9% 37.9% 34.7% 34.0% 31.6% 34.6%

26.6%

28.2%

20.8%

23.0%

22.4%

25.2% 22.1% 23.5%

17.9% 17.4% 14.0%

44.0%

54.9%

43.1% 45.7% 49.1%

35.9% 40.1% 41.8%

48.1% 50.9% 51.4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (年度)

非製造業

製造業(機械以外)

製造業(機械)

12 経済産業省「海外事業活動基本調査」より作成。

13 経済産業省「海外事業活動基本調査」より作成。

(5)海外現地法人の内部留保額の推移(当期内部留保額、内部留保残高)

近年海外での内部留保額は急増している。海外現地法人での当期内部留保額を見ると、

2001年度は 14 百億円だったのに対し、2004年度には 2兆 28百億円(2001年度の 15.6 倍)、2007年度には3兆65百億円(同26.0倍)となっている。

その結果、2007年度の海外現地法人の内部留保残高は20兆32百億円にも上る。

他方、海外現地法人からの受取配当金は2001年度には53百億円だったのに対し、2004 年度には86百億円(2001年度の1.6倍)、2007年度には1兆15百億円(同2.2倍)とな っており、微増にとどまっている。

図 1-1-11 海外現地法人の内部留保額および配当金の推移14

14 11

140

218 228

324

365

53

86 115

0 50 100 150 200 250 300 350 400

2001 2002 2003 2004 2005 2006 2007 (年度)

(百億円)

海外現地法人での当期内部留保額 海外現地法人からの本社受取配当金

図 1-1-12 海外現地法人の内部留保残高の推移15

2,032 1,722

1,260 900

0 500 1,000 1,500 2,000 2,500 2007年度

2006年度 2005年度 2004年度

(百億円)

14 現地法人からの本社受取配当金のデータは、3年毎に採録しているため、データは、2001年度、

2004年度、2007年度のみ。経済産業省「海外事業活動基本調査」より作成。

15 経済産業省「海外事業活動基本調査」より作成。

地域別に海外現地法人の内部留保額の経年推移を比較すると、地域により、2007年度の 当期内部留保額が微減しているが、内部留保残高は、どの地域も増加傾向にある。特にアジ アでの増分(+96百億円)が最も大きい。

図 1-1-13 海外現地法人の当期内部留保額(地域別)16

77

30

93

9 4 13

2 92

48

105

18

43

16

2 77

47

138

12

71

15 5

0 20 40 60 80 100 120 140 160

北

米

中 南 米

ア ジ ア

中

東

ヨ ー ロ ッ パ

オ セ ア ニ ア

ア フ リ カ

(百億円) 2005年度 2006年度 2007年度

図 1-1-14 海外現地法人の内部留保残高(地域別)17

491

93

472

25

119

55 5

561

158

659

42

179

115

8 625

195

755

52

264

128

12 0

100 200 300 400 500 600 700 800

北

米

中 南 米

ア ジ ア

中

東

ヨ ー ロ ッ パ

オ セ ア ニ ア

ア フ リ カ

(百億円) 2005年度 2006年度 2007年度

16 経済産業省「海外事業活動基本調査」より作成。

17 経済産業省「海外事業活動基本調査」より作成。

また、業種別に見ると、当期内部留保額はいずれの業種でも増加している。この結果、内 部留保残高も同様に増加しており、特に非製造業での増分(+1 兆76 百億円)が最も大き い。

図 1-1-15 海外現地法人の当期内部留保額(業種別)18

126 103 55

56 62 49

183 159 124

0 50 100 150 200 250 300 350 400 2007年度

2006年度 2005年度

(百億円)

製造業(機械) 製造業(機械以外) 非製造業

228

365 324

図 1-1-16 海外現地法人の内部留保残高(業種別)19

630 511 377

340 324 212

1,062 886 671

0 500 1,000 1,500 2,000 2,500

2007年度 2006年度 2005年度

(百億円)

製造業(機械) 製造業(機械以外) 非製造業

1,260

2,032 1,722

18 経済産業省「海外事業活動基本調査」より作成。

19 経済産業省「海外事業活動基本調査」より作成。

(6)海外現地法人の投資決定した際のポイントの推移

我が国企業が、海外に投資を決定した際のポイントとしてあげられた項目の経年推移を見 ると、各項目とも減少傾向となっている。

具体的には、「現地政府の産業育成、保護政策」、「良質で安価な労働力が確保できる」、「部 品等の現地調達が容易」、「納入先を含む、他の日系企業の進出実績がある」の4項目は、減 少幅に差異はあるものの減少している。

また、「土地等の現地資本が安価」、「品質価格面で、日本への逆輸入が可能」、「現地の製 品需要が旺盛又は今後の需要が見込まれる」、「進出先近隣三国で製品需要が旺盛又は今後の 拡大が見込まれる」、「社会資本整備が必要水準を満たしている」の4項目については、2006 年度以降、減少に転じている。

昨年度と比較し、増加したのは、「技術者の確保が容易」という項目のみとなっている。

図 1-1-17 海外現地法人の投資決定ポイントの推移20

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

現地政府の産業育成、保護政策 良質で安価な労働力が確保できる 技術者の確保が容易 部品等の現地調達が容易 土地等の現地資本が安価 品質価格面で、日本への逆輸入が 可能 現地の製品需要が旺盛又は今後の 需要が見込まれる 進出先近隣三国で製品需要が旺盛 又は今後の拡大が見込まれる 社会資本整備が必要水準を満たし ている 納入先を含む、他の日系企業の進 出実績がある 税制、融資等の優遇措置がある (2007年度新規項目) 無回答

(投資ポイ ント項目)

2004 2005 2006 2007 N=2,165

N=2,187 N=2,617 N=2,257

現地政府 の産業育 成、保護 政策

良質で安 価な労働 力が確保 できる

技術者の 確保が容

易

部品等の 現地調達 が容易

土地等の 現地資本 が安価

品質価格 面で、日 本への逆 輸入が可

能

現地の製 品需要が 旺盛又は 今後の需 要が見込 まれる

進出先近 隣三国で 製品需要 が旺盛又 は今後の 拡大が見 込まれる

社会資本 整備が必 要水準を 満たして いる

納入先を 含む、他 の日系企 業の進出 実績があ

る

税制、融 資等の優 遇措置が ある

(2007年 度新規項 目)

無回答

2004年度 31.4% 29.8% 18.1% 27.8% 26.4% 25.2% 22.2% 20.0% 25.9% 28.0% 0.0% 15.1%

2005年度 30.2% 25.8% 30.2% 26.6% 27.2% 31.7% 26.9% 28.8% 29.3% 25.5% 0.0% 66.0%

2006年度 21.5% 23.9% 23.1% 24.0% 26.8% 23.3% 26.1% 25.8% 25.3% 23.6% 0.0% 11.0%

2007年度 16.9% 20.5% 28.6% 21.5% 19.6% 19.9% 24.9% 25.5% 19.5% 23.0% 100.0% 7.9%

20 「税制、融資等の優遇措置がある」については、2007年度に新規に付加された項目。経済産業 省「海外事業活動基本調査」より作成。

(7)海外現地法人の今後(5年を目途)の海外戦略の推移

我が国企業が、海外法人の5年を目途とした海外戦略を地域別に見ると、「現地法人を新 たに設立又は資本参加等により海外事業体制を拡充」にあげられているのは、中国を始めと するアジア地域が66.0%を占めている。

「既存現地法人のみによる現状維持」については、中国23.2%、北米20.3%の順となって いるが、アジア地域で見た場合は、61.9%となっている。

「海外事業体制を縮小」については、中国 25.0%と最も高く、次いでヨーロッパ 20.3%

となっている。アジア地域では、65.7%となっている。

「委託生産を行う、又は今後検討」については、中国32.7%と高く、アジア地域では74.2%

と高い数値を示している。

図 1-1-18 海外現地法人の今後の海外戦略の推移(地域別)21

9.6%

20.3%

14.1%

6.5%

22.9% 23.2% 25.0%

32.7%

16.5% 17.4% 18.8% 19.4%

7.6%

14.4%

18.8%

7.4%

19.0%

6.9%

3.1%

14.7%

12.0% 12.6%

20.3%

9.7%

12.4%

5.1%

0.0%

9.7%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

現地法人を新たに設立又は資本 参加等により海外事業体制を拡 充 既存現地法人のみによる現状維 持 海外事業体制を縮小 委託生産を行う、又は今後検討

(海外戦略項目)

北 米 中 国 ASEAN4 NIEs3

その他アジア ヨーロッパ その他地域

21 「ASEAN4」は、マレーシア、タイ、インドネシア、フィリピンを示す。「NIEs3」は、シンガ ポール、台湾、韓国を示す。経済産業省「海外事業活動基本調査」より作成。

北米では、全ての項目において2006年度以降、減少に転じている傾向がみられる。

図 1-1-19 主な地域の海外現地法人の今後の海外戦略の推移(北米)22

26.3% 32.2%

24.2%25.8%

21.7%

28.8%

28.5% 33.9%

28.2%

18.6%

24.1%

24.4%

21.2%

15.3%

25.7%

21.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

現地法人を新たに設立又 は資本参加等により海外 事業体制を拡充 既存現地法人のみによる 現状維持 海外事業体制を縮小 委託生産を行う、又は今 後検討

(海外戦略項目)

2004 2005 2006 2007

中国では、「現地法人を新たに設立又は資本参加等により海外事業体制を拡充」につい ては、減少傾向を示している。

一方、「既存現地法人のみによる現状維持」については、増加傾向を示している。

図 1-1-20 主な地域の海外現地法人の今後の海外戦略の推移(中国)23

19.6%

7.7%

17.9%

23.8% 25.2% 33.3%41.0%

25.4%

29.0%27.7% 28.9% 30.4%

19.1%

25.1%

26.3%

19.6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

現地法人を新たに設立又 は資本参加等により海外 事業体制を拡充 既存現地法人のみによる 現状維持 海外事業体制を縮小 委託生産を行う、又は今 後検討

(海外戦略項目)

2004 2005 2006 2007

22 経済産業省「海外事業活動基本調査」より作成。

23 経済産業省「海外事業活動基本調査」より作成。

ヨーロッパでは、ほぼ横ばいで変化は見られない。

図 1-1-21 主な地域の海外現地法人の今後の海外戦略の推移(ヨーロッパ)24

20.7% 23.3% 20.4%26.5% 24.1%26.9%

29.6%

27.0%

29.2% 26.5%

24.8%

25.6%

19.4%

26.5%

25.0%

24.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

現地法人を新たに設立又 は資本参加等により海外 事業体制を拡充 既存現地法人のみによる 現状維持 海外事業体制を縮小 委託生産を行う、又は今 後検討

(海外戦略項目)

2004 2005 2006 2007

24 経済産業省「海外事業活動基本調査」より作成。

第2章 国際租税制度の概要

第1章で触れたように、企業活動や資金移動のグローバル化が急速に進展している。今後は、

先進国だけではなく、新興国も海外事業展開を活発に行っていくことが予想され、生き残りを かけて国際競争は激しさを増していくであろう。

一方、アジア、ヨーロッパ諸国では、外資の導入や経済活性化を狙い、法人税率の引下げ傾 向が強まっており、我が国企業の国際競争力の維持・向上、および我が国経済の活性化という 観点から、ますます我が国の国際租税制度の整備が不可欠となっている。このため、我が国企 業の全世界グループ経営の実態、資金や物の流れなどとの整合性を踏まえ、簡素で機動的に二 重課税を排除できる税制を確立することが望まれる。また、相手国との連携の強化や制度の整 合性を図りつつ、自由な企業活動の妨げにならないよう、透明で予見可能性が高い制度の構築 を目指すことが必要である。

(1)国際租税の状況

海外取引に係る申告漏れの推移を見ると、微増ながら年々増加傾向にある。

図 2-0-1 国際租税に係る海外取引調査結果の推移25

(単位:件、億円)

事務年度 H13 H14 H15 H16 H17 H18 H19 H20 海外取引に

係る申告漏 れ件数

713 796 696 679 885 834 870 893

うち不正計 算のあった

件数

135 117 83 76 78 105 89 117

海外取引に 係る申告漏 れ所得金額

2,241 3,785 2,156 4,080 5,086 3,992 4,177 1,860

うち不正脱漏

所得金額 126 266 109 118 83 222 112 113

25 国税庁「法人税の課税事績について(調査課所管法人)」の「海外取引に係る調査の状況」より 作成。事務年度は7月1日から翌年6月30日まで。

海外取引に係る申告漏れの推移

2,241 3,785

2,156 4,080

5,086

3,992 4,177

1,860

0 1,000 2,000 3,000 4,000 5,000 6,000

H13 H14 H15 H16 H17 H18 H19 H20 (事務年度)

金 額( 億 円)

0 100 200 300 400 500 600 700 800 900 1,000

件 数( 件)

海外取引に係 る申告漏れ所 得金額 海外取引に係 る申告漏れ件 数

うち不正計算数および脱漏所得金額の推移

126

266

109 118 83

222

112 113

0 50 100 150 200 250 300

H13 H14 H15 H16 H17 H18 H19 H20 (事務年度)

金 額( 億 円)

0 20 40 60 80 100 120 140 160

件 数( 件)

うち不正脱漏 所得金額 うち不正計算 のあった件数

1.移転価格税制

(1)制度の概要

①移転価格税制とは

移転価格税制は、日本国内の法人が各事業年度において、国外にある関連企業(国外関連 者)との間で行う資産の販売、資産の購入、役務の提供、その他の取引(国外関連取引)に つき、その法人がその国外関連者から支払を受ける対価の額が通常の取引価格(独立企業間 価格)に満たないとき、またはその法人がその国外関連者に支払う対価の額が独立企業間価

格を超えるとき、法人税の課税上、その取引価格を独立企業間価格に置き直して課税所得を 再計算する制度である。

昭和61 年度の税制改正により創設された新しい制度であり、租税特別措置法 66 条の4 に規定されている。

多国籍企業が国外関連者との取引価格(移転価格)を通常の価格と異なる金額に設定すれ ば、一方の利益を他方に移転することが可能となる。関連者間で利益が移動することから、

必然的に所得も移動することになり、これをこのまま放置すれば国家の税収に多大の影響を 及ぼす可能性が生じる。こうした問題に対処するために、わが国を含む多くの国では移転価 格税制(Transfer Pricing Taxation Legislation)を整備している。

企業活動の国際化の進展に伴い、移転価格税制の適用対象となる取引が増加するとともに、

取引の内容も複雑化している。

移転価格税制の課税金額については、年度毎に大幅なばらつきがある。一方、適用件数に ついては、年々増加傾向にある。

図 2-1-1 移転価格税制の課税金額、件数の推移26

943

589 454 381

857 725 758 2,168

2,836

1,051 1,696

270 0

500 1,000 1,500 2,000 2,500 3,000

H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 (事務年度)

課 税 金 額( 億 円)

0 20 40 60 80 100 120 140

適 用 件 数( 件) 課税金額

適用件数

(単位:件、億円)

事務年度 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 適用件数 63 59 38 39 43 62 62 82 119 101 133 111 課税金額 943 589 454 381 857 725 758 2,168 2,836 1,051 1,696 270 平均課税額 15.0 10.0 11.9 9.8 19.9 11.7 12.2 26.4 23.8 10.4 12.8 2.4

26 国税庁「法人税の課税事績について(調査課所管法人)」の「移転価格税制に係る課税状況」よ り作成。事務年度は7月1日から翌年6月30日まで。

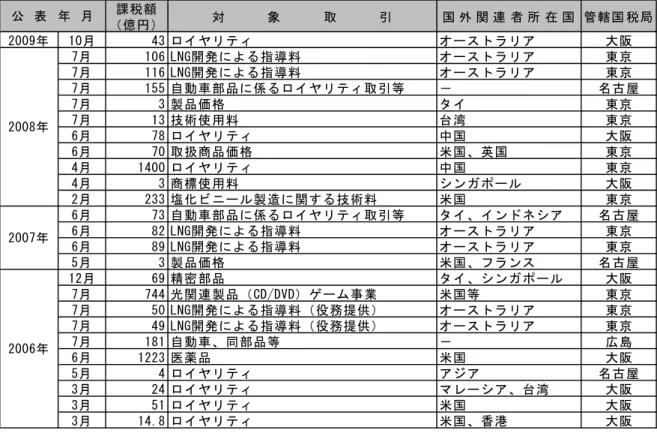

図 2-1-2 移転価格税制の2006年以降の主な大口課税案件27

課税額

(億円) 対 象 取 引 国 外 関 連 者 所 在 国 管轄国 税局

2009年 10月 43 ロイヤリティ オーストラリア 大阪

7月 106 LNG開発による指導料 オーストラリア 東京

7月 116 LNG開発による指導料 オーストラリア 東京

7月 155 自動車部品に係るロイヤリティ取引等 - 名古屋

7月 3 製品価格 タイ 東京

7月 13 技術使用料 台湾 東京

6月 78 ロイヤリティ 中国 大阪

6月 70 取扱商品価格 米国、英国 東京

4月 1400 ロイヤリティ 中国 東京

4月 3 商標使用料 シンガポール 大阪

2月 233 塩化ビニール製造に関する技術料 米国 東京

6月 73 自動車部品に係るロイヤリティ取引等 タイ、インドネシア 名古屋

6月 82 LNG開発による指導料 オーストラリア 東京

6月 89 LNG開発による指導料 オーストラリア 東京

5月 3 製品価格 米国、フランス 名古屋

12月 69 精密部品 タイ、シンガポール 大阪

7月 744 光関連製品(CD/DVD)ゲーム事業 米国等 東京

7月 50 LNG開発による指導料(役務提供) オーストラリア 東京

7月 49 LNG開発による指導料(役務提供) オーストラリア 東京

7月 181 自動車、同部品等 - 広島

6月 1223 医薬品 米国 大阪

5月 4 ロイヤリティ アジア 名古屋

3月 24 ロイヤリティ マレーシア、台湾 大阪

3月 51 ロイヤリティ 米国 大阪

3月 14.8 ロイヤリティ 米国、香港 大阪

公 表 年 月

2008年

2007年

2006年

②独立企業間価格の算定

独立企業間価格とは、支配従属関係のない独立した企業間において取引が行われた場合に 成立するであろう価格のことである。

我が国の制度上、独立企業間価格の算定方法につき、「棚卸資産の販売又は購入」と「そ れ以外の取引」の2つに区分して規定している。

そして、さらに基本三法(及びこられに準ずる方法。比較法とも呼ぶ。)と利益法の2つ に区分することができる。

図 2-1-3 独立企業間転価格の算定方法 区 分

① 独立価格比準法

② 再販売価格基準法

③ 原価基準法

④

①から③までの方法に準ずる方法、利益分割法又 は取引単価営業利益法(取引単価営業利益法に準 ずる方法を含む)

⑤ ①から③までに掲げる方法と同等の方法

⑥ ④の方法と同等の方法 棚卸資産の販

売又は購入

上記以外の取 引

独 立 企 業 間 価 格 の 算 定 方 法

27 新聞記事より、課税額1億円以上の案件を抜粋。

③事前確認(APA)28

移転価格税制に係る事前確認は、納税者の申出に基づき、海外の関連企業との取引の独立 企業間価格の算定方法について、税務当局が事前(申告前)に確認するものである。税務当 局が認め、確認通りに申告を行えばれば、適正な申告をしたものとして、移転価格は課税さ れない。この制度は、移転価格に関する納税者の予測可能性と法的安定性を確保することを 目的に昭和62年に導入された。

事前確認の申出件数は、国際取引の増加を反映し増加している。

図 2-1-4 事前確認の申出及び処理の推移29

5 19

30 23 18

28 28 34 32

72 70 70

0 20 40 60 80 100 120

H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 (事務年度)

処 理 件 数( 件)

0 20 40 60 80 100 120

申 出 件 数( 件) 申出件数

処理件数

(単位:件)

事務年度 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 申出件数 22 29 26 35 25 49 65 51 76 92 93 111 処理件数 5 19 30 23 18 28 28 34 32 72 70

繰越件数 - - - - - - - 160 204 224 247 288

70

④相互協議

相互協議とは、納税者が租税条約の規定に適合しない課税を受け、または受けるに至ると 認められる場合において、その条約に適合しない課税を排除するため、条約締結国の税務当 局間で解決を図るための協議手続である。

国際化が進み、個人や企業が海外へ進出すると、日本と進出先国の双方から課税される「二 重課税」が生じる場合がある。また、前述の移転価格により二重課税が生じる場合もある。

税務当局は、租税条約に基づく税務当局間の相互協議を活用して、国際的な二重課税の問題 に対応している。

相互協議の発生件数は近年増加傾向にあり、その9割以上が移転価格に関するものである。

また、その中でも、世界的な移転価格課税の広がりを受けて移転価格問題についての予測可

28 Advance Pricing Agreement。

29 国税庁「法人税の課税事績について(調査課所管法人)」の「移転価格税制に係る課税状況」よ り作成。事務年度は7月1日から翌年6月30日まで。

能性を確保するため、ここ4~5年はその中でも事前確認に係る事案が全体の約7割を占め る状態が続いている。

平成20年度は過去最多の174件の相互協議事案が発生し、うち事前確認に係るものも過 去最多の130件に達した。これを10年前の平成10年度と比較すると、相互協議件数で約 4倍、事前確認に係る相互協議件数で10倍になっている。

図 2-1-5 相互協議事案発生件数の推移30

44

174

13

130

0 20 40 60 80 100 120 140 160 180 200

H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20(事務年度)

件 数( 件)

発生件数 内事前確認

平成20年度の相互協議を伴う事前確認の処理件数は91件。 業種別の内訳は、製造業が 64件で増加しており、卸売・小売業が23件となっている。

図 2-1-6 相互協議を伴う事前確認処理事案の業種別内訳31

20

4 1

22

13 12

19 17

3 35

13

1

31 27

7 50

28

6 52

23

7 64

23

4 0

10 20 30 40 50 60 70

製造業 卸売・小売業 その他 (業種別)

件 数( 件)

H13 H14 H15 H16 H17 H18 H19 H20

30 国税庁「相互協議を伴う事前協議の状況(APAレポート)」について」より作成。事務年度は 7月1日から翌年6月30日まで。

31 国税庁「相互協議を伴う事前協議の状況(APAレポート)」について」より作成。業種別の採 録は平成13年度から開始。事務年度は7月1日から翌年6月30日まで。

平成20年度においては、棚卸取引が82件、役務提供取引が31件、無形資産取引が36 件となっており、増加傾向にある。

図 2-1-7 相互協議を伴う事前確認処理事案の対象取引別内訳32

24

9 11

31

20

11 27

15 14

53

12 8

55

30

20 73

24 30

67

26 28

82

31 36

0 10 20 30 40 50 60 70 80 90

棚卸取引 役務提供取引 無形資産取引 (業種別)

件 数( 件)

H13 H14 H15 H16 H17 H18 H19 H20

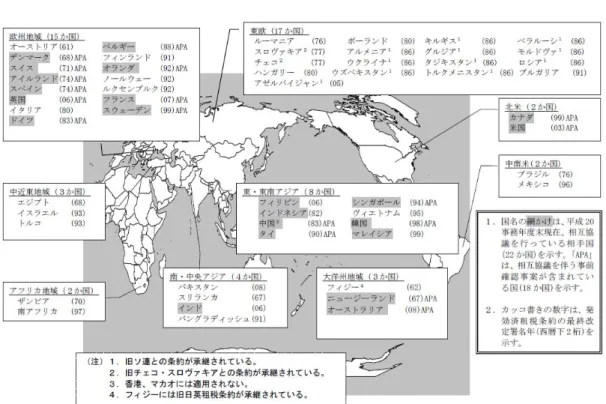

相互協議を伴う事前確認については、これまで米国及び豪州の事案が大半を占めていたが、

昨今は、アジア諸国等との事前確認も増加してきている。今後も、こうした国との間の事前 確認事案が更に増加していくことが予想される。

相互協議を伴う事前確認の相手国数は、10年前の平成10事務年度は4か国であったとこ ろ、平成20年度は18か国に増加している。

図 2-1-8 相互協議を伴う事前確認処理事案の地域別内訳33

18

5 2

24

17

6

16 18

5 20

26

3

29 27

9 39

34

11 43

25

14 41

36

14

0 5 10 15 20 25 30 35 40 45 50

米州 アジア・大洋州 その他 (業種別)

件 数( 件)

H13 H14 H15 H16 H17 H18 H19 H20

32 国税庁「相互協議を伴う事前協議の状況(APAレポート)」について」より作成。対象取引別 の採録は平成13年度から開始。事務年度は7月1日から翌年6月30日まで。

33 国税庁「相互協議を伴う事前協議の状況(APAレポート)」について」より作成。地域別の採 録は平成13年度から開始。事務年度は7月1日から翌年6月30日まで。

図 2-1-9 相互協議の相手国34

(2)経済団体からの要望

海外に進出している企業への更正処分が近年急増し、制度的あるいは執行上の実務的問題 点も散見されるようになってきたことから、これまで、移転価格事務運営要領の改定、相互 協議中の納税猶予制度の導入、事前確認体制の充実化等の改善が図られてきた。

しかしながら、引続き独立企業間価格の算定等を巡り、企業と税務当局との見解の相違が 発生しており、我が国企業の海外事業展開上の大きなリスク要因となっている。移転価格税 制の早急な改善を求める声が日増しに高まっていた。

移転価格税制は、企業の海外事業活動への影響が極めて大きい税制であり、海外競争力に も影響するため、産業界・経済界等から税制改正に関する要望が出されている。特に日本経 団連、日本貿易会といった代表的な2団体からの提言・要望は以下に示す通りである。

①日本経団連

o日本経団連では、「平成 22 年度税制改正に関する提言」の中で、「移転価格税制の見直 し」として以下のような提言が行われている。

o金融危機以降、世界各国が、自国の税収を確保すべく、移転価格税制などを濫用する傾 向がみられる。こうしたなかで、国際的二重課税を排除するための相互協議に多大な労

34 国税庁「相互協議を伴う事前協議の状況(APAレポート)」について」より作成。

力と時間を要するばかりでなく、相互協議を重ねたとしても、相手国で納付済みの税金 を取り戻せる見通しが低いといった問題も依然存在し、わが国企業が海外事業を展開す る上でのリスクとなっている。まずは、事前確認制度および相互協議の一層の迅速化、

効率化が期待される。

o国外関連者要件について、実際には支配権が及ばない株式保有比率 50%の場合を除外 し、50%超とするなどの見直しを図るべきである。

o無形資産取引、役務提供取引の取扱いや寄附金課税と移転価格税制との関係などについ ては、企業の実態・実情を十分に配慮しつつ、納税者の理解・納得が得られるように慎 重に執行すべきである。

②日本貿易会

o日本貿易会では、「平成 22 年度税制改正に関する要望」の中で、「移転価格税制の見直 し」として以下のような要望が出されている。

o無形資産の取扱いについては、予見可能性が確保され、且つ国際的なルールとも整合性 をとった上で、法令レベルで規定すること。

o国外関連者の範囲は、出資割合「50%以上」となっているが、企業が事実上コントロー ルできない50%出資先を除外し、「50%超」とすること。

o現行制度は一時的にせよ企業に二重課税を強いる制度であるから、例えば租税条約締結 国との移転価格課税の場合には、相互協議の後でなければ更正できない制度にすること。

また、租税条約においては、対応的調整の実施規定、仲裁規定を盛り込むことも要望し たい。

o「特定事実」が存在することによる実質支配基準で国外関連者と判定する際は、税務当 局側に挙証責任があることを明文化すること。

(3)最近の改正の内容

国際取引を行う企業の予見可能性を確保し、事務負担に配慮しつつ、税務執行の透明化・

円滑化の観点から、移転価格税制について、次の見直しが行われた。

改正年度 改 正 内 容

平成19年度 ○租税条約相手国との相互協議に係る納税猶予制度の創設(国税)

o更正処分時より、二重課税排除のための二国間協議(相互協議)が なされて課税額が最終的に確定するまでの間、更正処分額について 納税を猶予する制度

○事前確認制度の見直し及び運用の明確化

o企業の予見可能性の向上等のため、事前相談を含めた事前確認申請 手続きの円滑化、執行体制の整備を図るとともに、移転価格課税上 の運用の明確化に向けた取組みを引き続き進められることとされた 平成20年度 ○租税条約相手国との相互協議に係る納税猶予制度の創設(地方税)

2.外国子会社合算税制(タックス・ヘイブン対策税制)

(1)制度の概要

外国子会社合算税制(タックス・ヘイブン対策税制)35は、内国法人又は居住者等が発行 済株式の総数又は出資額の 50%超を直接および間接に所有する外国法人で、その本店又は 主たる事務所の存在する国又は地域におけるその所得に対して課される税の負担が、日本に おいて課される税の負担に比して著しく低いもの(特定外国子会社等)について、その留保 所得のうち、株主である内国法人の保有する株式等に対応する部分の金額をその内国法人の 収益の額とみなすことにより、その内国法人の所得金額に合算して課税するものである。

昭和53年にタックス・ヘイブンを利用した国際的な租税回避行為に対処するため創設さ れた税制である。タックス・ヘイブンとは、無税又は税率が極めて低い国・地域を指す。

図 2-2-1 特定外国子会社等の範囲36

外国法人

外国関係会社

特定外国子会社等

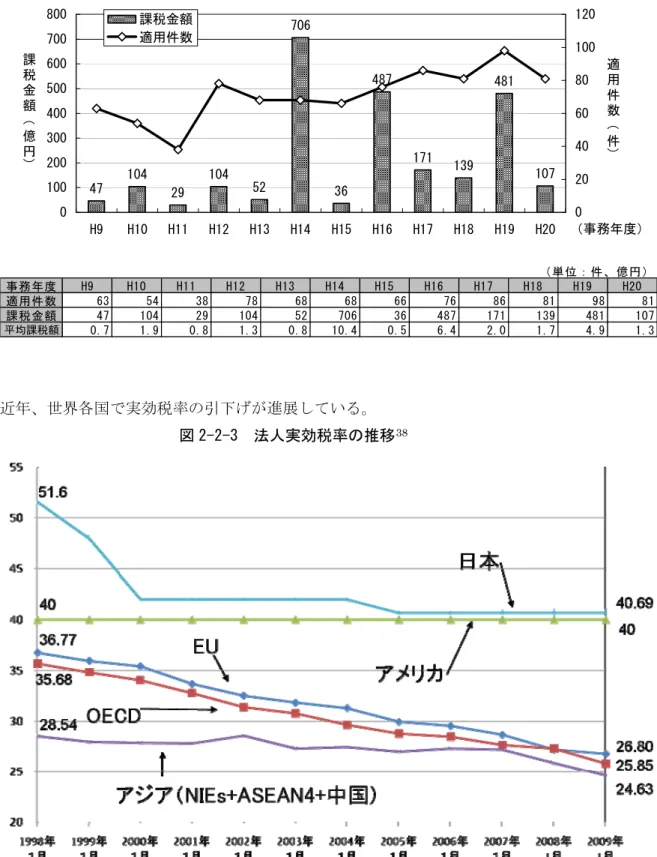

平成9年度からの推移を見てみると、課税金額については、大幅なばらつきがある。一方、

適用件数については、増加傾向にある。

35 正確には、「内国法人の特定外国子会社等に係る所得の課税の特例」という。

36 「外国法人」は、内国法人以外の法人。

「外国関係会社」は、外国法人のうち、居住者及び内国法人並びに特殊関係非居住者がその株式

等の50%超を直接及び間接に保有するもの。

「特定外国子会社等」は、外国関係会社のうち、所得に対して課される税がない国に所在するも の、または所得に対する税負担が25%以下のもの。

図 2-2-2 タックス・ヘイブン対策税制の課税金額、件数の推移37

47 104

29 104

52 706

36 487

171 139 481

107 0

100 200 300 400 500 600 700 800

H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 (事務年度)

課 税 金 額( 億 円)

0 20 40 60 80 100 120

適 用 件 数( 件) 課税金額

適用件数

(単位:件、億円)

事務年度 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20

適用件数 63 54 38 78 68 68 66 76 86 81 98 81

課税金額 47 104 29 104 52 706 36 487 171 139 481 107 平均課税額 0.7 1.9 0.8 1.3 0.8 10.4 0.5 6.4 2.0 1.7 4.9 1.3

近年、世界各国で実効税率の引下げが進展している。

図 2-2-3 法人実効税率の推移38

37 国税庁「法人税の課税事績について(調査課所管法人)」の「移転価格税制に係る課税状況」よ り作成。事務年度は7月1日から翌年6月30日まで。

38 KPMG資料税理士法人資料等より経済産業省作成。