1 分析対象企業:株式会社オリエンタルランド (市場:東証1 部 業種:サービス業) 早稲田大学商学部 広田ゼミ6 期生 佐藤健二 木田未紀 平林鷹空 松澤咲英 株式コード【4661】 投資推奨:HOLD 基準株価(2010.10.1 現在):7,760 円 目標株価:7,189 円 1. 投資サマリー 我々は、DCF モデルを用いて株式会社オリエンタルランド(以下 OLC)の目標株価を 7, 189 円と推計した。従って現在(2010.10.1)の株価 7,760 円は 7.9%割高の水準にある と考え、投資推奨は「HOLD」であると結論付ける。なお、予想株価リターンは-7.6%であ る。2009 年の「東京ディズニーランドホテル」や「シルク・ドゥ・ソレイユ」常設シアタ ーの建設をもってOLC が構想する東京ディズニーリゾートは完成した。従って、少なくと も今後10 年間は大規模な施設への投資はないと考えた。また過去の動向から、来園者数は アニバーサリーイヤーでは増加し、その他の年では減少すると我々は予測した。以上より、 OLC の業績に大きな変動要因はなく、株価は現在の水準で推移すると考えた。 2. 事業内容 OLC は、米国法人のディズニー・エンタプライゼズ・インクのライセンスを受け、「東京 ディズニーランド」及び「東京ディズニーシー」などのディズニーブランド施設を経営・ 運営している企業である。また、「株式会社リゾートコスチューミングサービス」をはじめ とする連結対象子会社は全て「東京ディズニーリゾート」に関連する業務を行っている。 OLC はアメリカのディズニーランドを日本に誘致する目的で 1960 年に設立され、アメ リカ国外へのディズニーランド建設に初めて成功した。主力事業である東京ディズニーラ ンドが1983 年に開園して以降、綿密なマーケティング戦略等を行うことで来園者の 9 割を リピーターで構成しており、世界のテーマパーク来場者数ランキングでは第3 位を記録し ている。現在ではテーマパーク事業のみならず、ショッピングモール「イクスピアリ」や、 世界的に有名なエンターテイメント集団「シルク・ドゥ・ソレイユ」の常設劇場を構え、 ホテル事業などと共に滞在型の「東京ディズニーリゾート」の運営を進めている。 3. レジャー市場の動向 1980 年代以降、労働時間の縮減とそれに伴う余暇時間の増大により,国民のレジャーへ のニーズが高まった。これを受け、全国ではテーマパークの建設ラッシュが起きた。しか しバブル経済崩壊後、全国のテーマパークで経営不振が続き、現在は主要テーマパークに

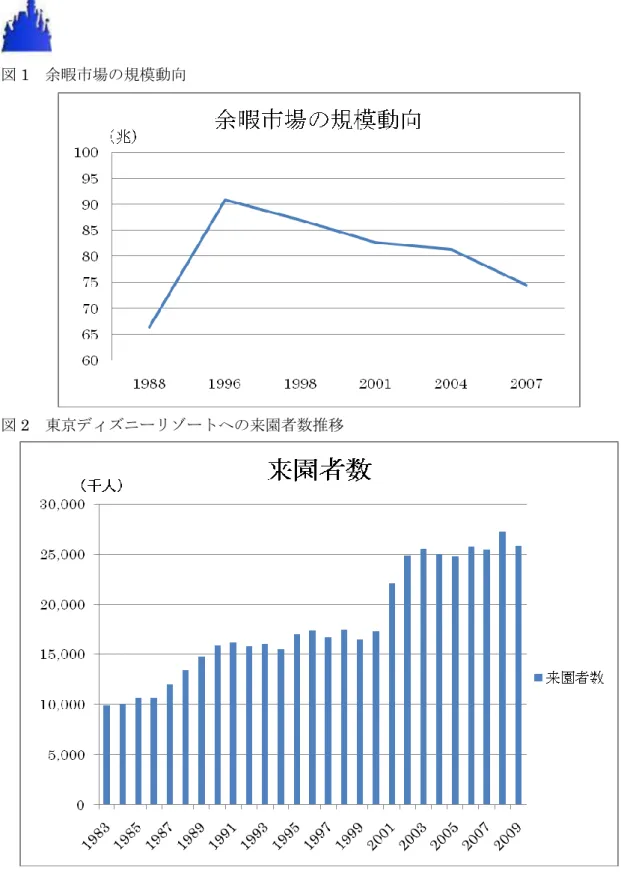

2 よって淘汰された状態となっている。 また、現在のレジャー市場はテーマパークやスポーツ、旅行など選択肢が多様化してい る。市場全体の規模は1996 年以降縮小の一途を辿り(図 1)、2007 年以降 80 兆円を割り 込む規模となっている。しかし一方で、好きなレジャーに対しては集中して時間やお金な どを積極的に投資する“選択投資型余暇”の拡大も目立ち、奢侈品の購買意欲調査でも、 外食・娯楽が依然として70%近くを占めている。また、少子高齢化に伴うレジャー需要の シニア化や余暇消費への格差などが見られている。 4. OLC の将来の見通し 我々は、OLC の売上高に大きな影響を与えると考えられる「テーマパークへの来園者数」 (図2)に着目し、Porter’s Five Forces 分析(表 1)と SWOT 分析(表 2)を用いて現 状を把握した。 これらの分析により来園者数は、(1)競合他社、(2)マクロ要因(少子高齢化)、(3)自 社努力の3 点に影響を受けると考えた。 (1)競合他社 競合他社として「東京ディズニーランド」「東京ディズニーシー」と同規模なテーマパー クである「ユニバーサル・スタジオ・ジャパン(USJ)」を想定した。しかし、OLC の 2009 年度テーマパーク事業の売上高が302,412 百万円であるのに対し、USJ は 68,530 百万円で あり、約5 倍の差があることがわかる。また、「東京ディズニーシー」が開園した 2001 年 はUSJ が開園した年度でもあるが、「東京ディズニーシー」の来園者数に影響がなかった ことを考えると、USJ が来園者数に与える影響は小さいと判断した。 一方で代替品は多い。関東圏に住む人たちにとっては映画やゲーム、関東圏以外に住む 人たちにとっては旅行といった代替品が存在し、来園者数に影響を与えることが考えられ る。しかしながら、現在来園者数の9 割がリピーターであることから分かるように、OLC が築き上げてきたブランド力によりその地位は不動であり、代替品が来園者数に与える影 響は小さいと考えた。 (2)マクロ要因(少子高齢化) レジャー市場にとって脅威だと考えられる少子高齢化の影響を検討した。年代別来園者 数推移(図3)によると、4 歳から 11 歳、12 歳から 17 歳の来園者数は緩やかに減少し、 18 歳から 39 歳、40 歳以上の来園者数は増加していることが分かる。従って、少子高齢化 により17 歳以下の来園者数は減少すると考えられるが、その減少を補う分の 18 歳以上来 園者数の増加が期待できると考えた。また、座って楽しむアトラクションの増加や「ディ ズニーのおとな旅」といった45 歳以上を対象としたキャンペーンなど少子高齢化対策を実 行しており、高齢者を取り込む工夫がされている。更に、高いリピーター率も考慮すると

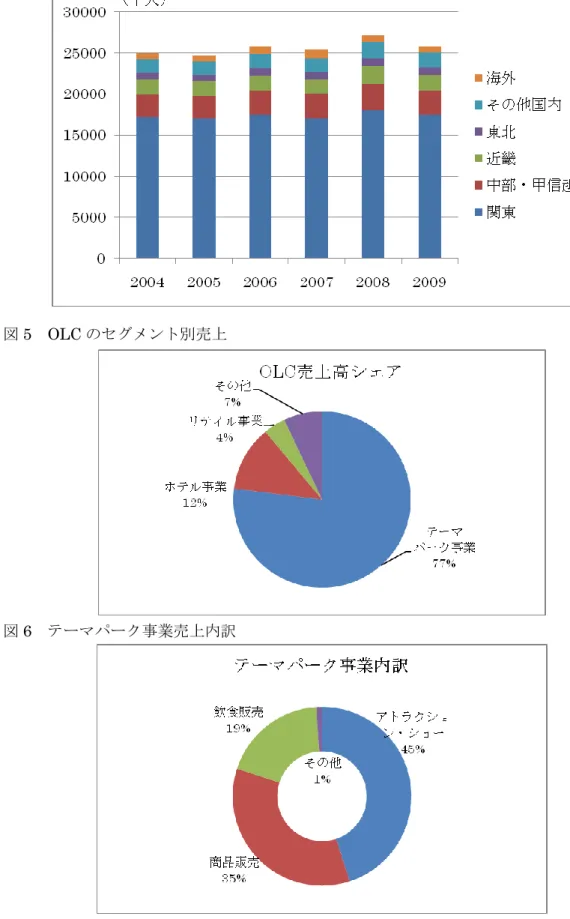

3 年齢が高くなったからといってディズニー離れが起こるとは考えにくく、客層に変化は起 こるものの現在の来園者数動向は変わらないと考えた。 (3)自社努力 OLC の強みは「自社努力」である。我々は、現在のブランド力の根本にある OLC 独自 のアイデアや徹底したサービスのことを「自社努力」と定義し、「自社努力」は「東京ディ ズニーランド」「東京ディズニーシー」のイベントや新規アトラクションに表れていると考 えた。過去の来園者数動向(図2)によると、アニバーサリーイヤーと新規アトラクション の年は前年に比べて来園者数が増加する傾向がある。特にアニバーサリーイヤーでは来園 者数が顕著に増加している。今後もOLC はアニバーサリーイベントを開催すると予想し、 現在の来園者数動向と変わらずアニバーサリーイヤーでは前年に比べて来園者数が増加す る傾向が続くと考えた。 上記3 点以外に、海外からの旅行客の動向も来園者数予測に影響を与えると考えられる。 しかし過去のデータをみると、これまで海外からの旅行客の割合が増加している傾向は読 み取れない(図4)。また OLC が発表した中期経営計画でも、海外客を特に積極的に取り込 んでいこうとする戦略は述べられていない。現在国内のリピーター客がメインの東京ディ ズニーリゾートにとって、今後大幅に海外旅行客が増加するとは考えにくいと判断した。 以上より、将来の来園者数動向は現在までと同様に推移すると予想し、現在と比べ将来 の来園者数は大きく変わらないと考えた。この考えに基づいて、来園者数と各事業の売上 高を算出した。 5. 財務諸表分析 我々は、OLC のテーマパーク事業が売上高の 8 割を占めていることに着目した(図 5)。 更に、来園者数がテーマパーク事業の売上高に影響を及ぼすと考えた。そこで、来園者数 の予測を基に今後10 年間の OLC の売上高予測をたてた。 (1)テーマパーク事業の売上高予測 まず、OLC の売上高全体の 8 割を占めるテーマパーク事業の今後 10 年間の売上高につ いて予測した(参考1)。 (1.1)テーマパーク来園者数予測 上記の通り、将来の来園者数動向は現在までと同じように推移するという予想に基づい て今後10 年間の来園者数を考えた。その際、「東京ディズニーシー」開園以降に同規模の パーク建設は計画されていないため、「東京ディズニーシー」「東京ディズニーランド」の2 パークでの来園者動向を参考にした。

4 来園者数動向はアニバーサリーイヤーとその他の年とで顕著に差異をみせている。従っ て我々はアニバーサリーイヤーとその他の年で分類し、来園者数の予測を立てた。 特に「東京ディズニーランド」のアニバーサリーイヤーは、東京ディズニーリゾート全 体のアニバーサリーイヤーとしてイベントを実施しているため、「東京ディズニーシー」の アニバーサリーイヤーを上回る来園者数の傾向が見られた。従って過去の動向から、来園 者数は「東京ディズニーランド」アニバーサリーイヤーでは前年比7%増、「東京ディズニ ーシー」アニバーサリーイヤーでは前年比3.5%増になると考えた。また、一方でアニバー サリーイヤー以外の年では、該当年の平均値をとり、前年比-2%を採択した。来園者数は この周期に従った増減を繰り返し、今後10 年間堅調に推移すると予想する。 (1.2)テーマパーク事業の売上高予測 来園者数予測に基づいて、テーマパーク事業の売上高予測を行った。テーマパーク事業 の収入は、アトラクション・ショー収入、商品販売収入、飲食販売収入、その他の収入か ら成る(図6)。アトラクション・ショー収入、商品販売収入、飲食販売収入は、来園者数 に対する比率を一定として予測した。その他の収入は来園者数と連動しない為、過去4 年 間の平均をとった。 また、2010 年 12 月 10 日にチケット料金の改定が発表された。1 デーパスポートは大人 400 円・中人 300 円・小人 200 円の値上げで、その他マルチデーパスポートや年間パスポ ートも2011 年 4 月 23 日から値上げとなる予定である。この値上げによる売上高への影響 を来園者数の年代別割合等から加重平均で算出し、一人当たり約300 円の売上高増として 今後の推移を計算した。一方で来園者数への影響は、OLC は 2006 年にも同様のチケット 料金値上げを行ったが来園者数全体の減少には繋がらなかったことを踏まえ、我々の予想 に影響はないと考えた。従って来園者数動向は値上げ等の計画とは関係なく、アニバーサ リーイヤーを境とした周期をもつと考えられる。 なお、2006 年以降の値上げによる剰余金は、ディズニーシー5 周年イベント及び「タワ ー・オブ・テラー」建設に費やされている。従って今回の値上げによる剰余金は、ディズ ニーシー10 周年、2012 年の新アトラクション「トイ・ストーリー・マニア!」の設備投資 に補填されると考える。 (2)テーマパーク事業以外の売上高予測 OLC はテーマパーク事業の他にホテル事業、その他事業を行っており、各事業の今後 10 年間の売上高を予測した(参考1)。 (2.1)ホテル事業の売上高予測 現在、OLC は4つのホテルを運営している。「東京ディズニーランドホテル」以後、新規 ホテル建設の計画が無いことから、今後10 年間は既存のホテルを運営していくと考えた。

5 また過去の動向をみると、パークに隣接し宿泊代が高い「東京ディズニーランドホテル」 と「東京ディズニーシー・ホテルミラコスタ」の売上高は来園者数に連動せず、毎年安定 した売上高であることが分かる。一方、「ディズニーアンバサダーホテル」と「パーム&フ ァウンテンテラスホテル」の売上高は来園者数に連動している。従って、これら4 つのホ テルを来園者数に連動するか否かで分類し、今後10 年間のホテル事業の売上高を予測した。 来園者数に連動しない「東京ディズニーランドホテル」と「東京ディズニーシー・ホテル ミラコスタ」は、「東京ディズニーランドホテル」に関しては過去2 年間の売上高の平均値 をとり、また「東京ディズニーシー・ホテルミラコスタ」に関しては過去4年間の売上高 の平均値をとって予測した。来園者数に連動する「ディズニーアンバサダーホテル」と「パ ーム&ファウンテンテラスホテル」は、来園者数に対する比率を一定として予測した。 (2.2)その他事業の売上高予測 その他事業とは、イクスピアリ事業、シアトリカル事業、モノレール事業のことである。 イクスピアリ事業は、ショッピングモール「イクスピアリ」運営から成る。イクスピア リ事業の過去の売上高をみると、各年の売上高に大きな差はない。我々は、その売上高は テナントからの賃料であり、その為各年の売上高に大きな差がないと考えた。従って、今 後10 年間の売上高は 2010 年以外の売上高の平均値をとった。 シアトリカル事業は、「シルク・ドゥ・ソレイユシアター東京」の運営から成る。この事 業は売上高が次第に減少すると考えた。その理由は、上演しているエンターテインメント が「ディズニー」というブランドイメージとかけ離れている点、顧客がリピーターになり にくいという点である。また、2009 年度の売上高 4,689 百万円は、事業開始から半年間の 売上高である。ここから2009 年度の年間の売上高を約 8,000 百万円と予測し、2010 年度 の売上高6,161 百万円は、前年比-0.77%であり減少したことが分かった。以上より、今後 10 年間のシアトリカル事業の売上高は減少すると考えた。更に、売上高減少の最低ライン は劇団四季を参考にし、「劇団四季の一公演あたり売上の過去最低額×シルク・ドゥ・ソレ イユの年間公演数計画(380 回)」を用いて下げ止まり額を予測した。以上より、2014 年ま では前年比80%で推移、2015 年からは上記の下げ止まり予測を用いて将来の売上高を予測 した。 モノレール事業は、モノレール「ディズニーリゾートライン」の運営から成る。モノレ ール事業の売上高は来園者数に連動すると考え、来園者数に対する比率を一定として予測 した。 (3)2020 年度以降の売上予測 2020 年度以降もアニバーサリー周期で来園者数は推移する。また、設備投資等も同様に 繰り返していくと考え、永久成長率を0%と予測した。

6 (4)売上高以外(設備投資額)の予測 OLC は先述した「自社努力」を維持するためにも、定期的な設備投資が必須である。OLC は中期経営計画の中で「テーマパーク事業に10 年間で 2,000 億円ベースの設備投資を行う」 ことを掲げているため、この目標と過去の設備投資実績を参考に、今後の設備投資計画を 予測した(参考1)。新規アトラクションへの投資に関しては、現在既に計画されているも のは建設予定年度に総工費予定額を計上した。それ以降2019 年度までに関しては、過去の 傾向からアニバーサリーイヤー付近にいくつかのアトラクションが建設されると推測し、 過去の水準から予想される設備投資額を計上した。 またホテル事業およびシアトリカル事業に関しては、2008 年度までは「東京ディズニー ランドホテル」および「シルク・ドゥ・ソレイユシアター東京」の建設が行われていたた め、2009 年度の設備投資額が今後も一定に推移すると考えた。 6. 株価分析 DCF モデルを用いて目標株価を算出する。2011 年度から 10 年間のフリーキャッシュフ ローと2021 年度以降の継続価値を推計して WACC で割り引き、2010 年 10 月 1 日現在の 発行済株式総数で除すことで目標株価を求める。前節の財務諸表分析で述べた内容を基に、 各年のフリーキャッシュフロー及び継続価値を推計した。その結果、株式会社オリエンタ ルランドの目標株価は7,189 円と算出された(参考 4,5)。 7. リスク要因 我々が行った分析および目標株価は、以下のリスクによって変動する可能性がある。 (1)事故リスク 東京ディズニーリゾートの製品(アトラクション・商品・飲食物等)に万一の事故があ り、ゲストに重大な危害が加わる事態が発生した場合には、OLC に対する信頼の低下、ブ ランドの毀損及び訴訟などの多額の費用負担などにより、業績に影響を及ぼす可能性があ る。 (2)天候・災害リスク テーマパークは天候によって来園者数が変動しやすいため、悪天候が長期間にわたって 続いた場合には、来園者数の減少により業績に影響を及ぼす可能性がある。また、OLC は 舞浜地区でのテーマパーク運営に特化しているため、万一舞浜地区において大震災や火災 等の災害が発生した場合、OLC 所有施設や周囲の交通機関の影響から来園者数が減少し、 また施設の修繕費用の負担などにより、業績に影響を及ぼす可能性がある。 (3)テロ・感染症リスク

7 国内外での大規模なテロ事件の発生や、感染症の蔓延が生じた場合、消費者のレジャー 産業全体に対する需要が減少し、業績に影響を及ぼす可能性がある。 (4)ブランド低下リスク 投資機会の見過ごしや、従業員の育成に不慮の事態が生じるなどの原因により、ソフト およびハード両面において、OLC のクオリティを維持できなくなった場合、東京ディズニ ーリゾートの魅力が低下し、業績に影響を及ぼす可能性がある。 (5)訪日外国人の急増リスク 現在、観光庁は「ビジット・ジャパン・キャンペーン」を実施しており、訪日外国人を 2019 年度までに 2,500 万人に増やそうと努力している。訪日外国人の急激な増加が実際に 起こり、これまで国内客の取り込みに偏重していた東京ディズニーリゾートが海外旅行客 をうまく取り込めたとしたら、OLC の業績が上振れする可能性がある。 (6)上海ディズニーランド経営リスク 現在建設の計画がある上海ディズニーランドの経営権をOLC が取得する可能性がある。 もし実際にOLC が上海ディズニーランドを経営する場合、業績に影響を及ぼす可能性があ る。

8 図1 余暇市場の規模動向

9 表1 SWOT 分析 <Strength> ・自社努力 ・ブランド力 <Weakness> ・テーマパークに 依存、限界 <Opportunity> ・外国人観光客増加 ・文化的浸透 <Threat> ・少子高齢化 ・円高、天災 表2 PORTER’S Five Forces

新規参入 やや弱い。 場所、資金面の問題が多い。競争は激しくない。 売り手 やや弱い。 契約に関する米ディズニーの交渉力は強い。 買い手 弱い。 来園者はチケット提示額を受け入れる。 競合 弱い。 USJ 以外存在しない。成長が遅い。 代替品 やや強い。多種多様である。 関東圏:映画やゲームなど 関東圏以外:旅行、テーマパークなど 図3 東京ディズニーリゾートへの来園者数推移(年代別)

10

図4 東京ディズニーリゾートへの来園者数推移(地域別)

図5 OLC のセグメント別売上

11 (参考1)来園者数・売上高・設備投資予測 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 新規アトラクション'L=ランド、S=シー( S L/S L/S L/S L S S L 東京ディズニーランド&シー来場者数推移'千人( 25816 25424 27221 25818 25302 26187 25663 27460 26911 26372 27296 26750 28622 28050 セグメント別売上高予測 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 テーマパーク事業 274467 272853 302412 287320 288865 298906 292968 313337 307110 301007 311473 305283 326515 320024 アトラクション・ショー収入 127731 127602 135074 128848 133,862 138,547 135,776 145,280 142,374 139,527 144,410 141,522 151,429 148,400 商品販売収入 93278 91355 107011 100350 98,343 101,785 99,749 106,732 104,597 102,505 106,093 103,971 111,249 109,024 飲食販売収入 52026 52110 57951 55799 54,683 56,597 55,465 59,348 58,161 56,997 58,992 57,812 61,859 60,622 その他の収入 1430 1785 2374 2321 1,978 1978 1978 1978 1978 1978 1978 1978 1978 1978 ホテル事業 33712 33181 45917 45230 46689.2914 47251.6203 46919.0429 48059.7834 47711.04278 47369.277 47955.4054 47608.7523 48797.77242 48434.27197 東京ディズニーランドホテル 0 0 12132 14313 15,245 15,245 15,245 15,245 15,245 15,245 15,245 15,245 15,245 15,245 東京ディズニーシー・ホテルミラコスタ 15610 15062 15683 15158 15,378 15,378 15,378 15,378 15,378 15,378 15,378 15,378 15,378 15,378 ディズニーアンバサダーホテル 13785 13922 13725 11910 12144.7872 12569.8548 12318.4577 13180.7497 12917.1347 12658.792 13101.8497 12839.8127 13738.59962 13463.82763 パーム&ファウンテンテラスホテル 4316 4196 4375 3847 3921.7542 4059.0156 3977.83529 4256.28376 4171.15808 4087.7349 4230.80564 4146.18953 4436.422795 4347.694339 リテイル事業 17858 16903 16225 14760 0 0 0 0 0 0 0 0 0 0 その他の事業 18043 19482 24687 24102 24122 23256 22397 22007 21530 21458 21582 21508 21760 21683 イクスピアリ事業 9391 9357 9295 8910 9,348 9,348 9,348 9,348 9,348 9,348 9,348 9,348 9,348 9,348 シアトリカル事業 0 0 4689 6161 4,929 3,943 3,154 2,524 2,120 2,120 2,120 2,120 2,120 2,120 モノレール事業 2784 3025 3457 3474 3,405 3,524 3,453 3,695 3,621 3,549 3,673 3,599 3,851 3,774 グループ内従業員食堂運営事業 2332 2331 2480 2330 2,368 2368 2368 2368 2368 2368 2368 2368 2368 2368 その他 3535 4768 4764 3225 4,073 4,073 4,073 4,073 4,073 4,073 4,073 4,073 4,073 4,073 合計 344082 342421 389242 371414 359677 369413 362283 383404 376351 369834 381010 374400 397073 390141 セグメント別設備投資額 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 テーマパーク事業 40752 30614 20440 17645 25000 20750 20750 20000 15000 20000 25000 15000 25000 20000 ホテル事業 9944 15255 11397 271 271 271 271 271 271 271 271 271 271 271 リテイル事業 437 395 801 335 0 0 0 0 0 0 0 0 0 0 その他の事業 3772 6479 7649 1169 1169 1169 1169 1169 1169 1169 1169 1169 1169 1169 消去又は全社 -100 -53 -149 -2 -76 -76 -76 -76 -76 -76 -76 -76 -76 -76 合計 54806 52691 40139 19418 26364 22114 22114 21364 16364 21364 26364 16364 26364 21364 東京ディズニーランド 東京ディズニーシー アニバーサリーイヤー ※リテイル事業は、2010 年 3 月 31 日付で株式会社リテイル・ネットワークスをウォルト・ディズニー・ジャパン株式会社へ譲渡したことにともない、廃止となった。

12 (参考2)予想貸借対照表 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 資産合計 644982 615083 644186 622325 675065 675528 689748 719633 662416 702900 646115 646966 流動資産合計 88195 88614 114541 97127 148563 148047 161290 190021 131650 170979 113040 112737 現金及び預金 15420 34233 34673 16814 68576 67097 80661 109690 50809 90440 31466 31479 受取手形及び売掛金 15697 16942 16407 16851 16525 17489 17167 16870 17380 17078 18112 17796 有価証券 35519 17000 40006 40006 40006 40006 40006 40006 40006 40006 40006 40006 たな卸資産 10679 11239 9764 9764 9764 9764 9764 9764 9764 9764 9764 9764 繰延税金資産 6678 6914 5901 5901 5901 5901 5901 5901 5901 5901 5901 5901 その他 4204 2289 7793 7793 7793 7793 7793 7793 7793 7793 7793 7793 貸倒引当金 -2 -3 -2 -2 -2 -2 -2 -2 -2 -2 -2 -2 固定資産合計 556787 526469 529644 525198 526502 527480 528458 529612 530766 531920 533075 534229 有形固定資産合計 516037 487868 488280 484049 485567 486760 487952 489144 490336 491528 492721 493913 建物及び構築物 347692 332848 335848 336848 345348 342348 344348 341348 343348 350348 347348 354348 機械装置及び運搬具 48397 45324 39900 34477 29053 29053 29053 29053 29053 29053 29053 29053 土地 93301 93301 93301 93301 93301 93301 93301 93301 93301 93301 93301 93301 建設仮勘定 12605 5429 3621 3813 2256 6448 5640 9832 9024 3217 7409 1601 その他 14042 10966 15610 15610 15610 15610 15610 15610 15610 15610 15610 15610 無形固定資産合計 11212 9202 10674 10674 10674 10674 10674 10674 10674 10674 10674 10674 投資その他の資産合計 29538 29399 30690 30476 30261 30047 29832 29794 29756 29718 29680 29642 投資有価証券 14788 16632 16632 16632 16632 16632 16632 16632 16632 16632 16632 16632 長期貸付金 5 1569 1066 852 637 423 208 170 132 94 56 18 繰延税金資産 3115 2452 1804 1804 1804 1804 1804 1804 1804 1804 1804 1804 その他 11716 8833 11326 11326 11326 11326 11326 11326 11326 11326 11326 11326 貸倒引当金 -86 -87 -139 -139 -139 -139 -139 -139 -139 -139 -139 -139 負債純資産合計 644982 615083 644186 622325 675065 675528 689748 719633 662416 702900 646115 646966 負債合計 271322 248610 264429 242569 295309 295771 309991 339877 282660 323144 266359 267210 流動負債合計 111200 122253 117364 82814 67867 68434 106184 125705 95912 126031 96671 107157 支払手形及び買掛金 16358 14059 13615 13983 13713 14513 14246 13999 14422 14172 15030 14768 1年内償還予定の社債 19999 19998 20000 0 0 0 10000 30000 0 30000 0 10000 1年内返済予定の長期借入金 20800 34050 30298 15101 102 105 27425 27425 27425 27425 27425 27425 未払法人税等 11220 8273 8643 8922 9243 9008 9705 9472 9257 9626 9408 10156 その他 42823 45873 44808 44808 44808 44808 44808 44808 44808 44808 44808 44808 固定負債合計 160122 126357 147065 159754 227442 227337 203807 214172 186747 197112 169687 160052 社債 79986 59991 79991 79991 119991 119991 109991 119991 119991 129991 129991 119991 長期借入金 59200 47519 45011 57700 85388 85283 71753 72118 44693 45058 17633 17998 繰延税金負債 12 0 581 581 581 581 581 581 581 581 581 581 退職給付引当金 2870 3422 2592 2592 2592 2592 2592 2592 2592 2592 2592 2592 その他 18054 15425 18891 18891 18891 18891 18891 18891 18891 18891 18891 18891 純資産合計 373660 366473 379756 379756 379756 379756 379756 379756 379756 379756 379756 379756 株主資本合計 375352 367430 376741 376741 376741 376741 376741 376741 376741 376741 376741 376741 資本金 63201 63201 63201 63201 63201 63201 63201 63201 63201 63201 63201 63201 資本剰余金 111403 111403 111403 111403 111403 111403 111403 111403 111403 111403 111403 111403 利益剰余金 225211 218920 220655 220655 220655 220655 220655 220655 220655 220655 220655 220655 自己株式 -24463 -26094 -18519 -18519 -18519 -18519 -18519 -18519 -18519 -18519 -18519 -18519 評価・換算差額等合計 -1710 -975 2998 2998 2998 2998 2998 2998 2998 2998 2998 2998 その他有価証券評価差額金 -1403 -502 3140 3140 3140 3140 3140 3140 3140 3140 3140 3140 繰越ヘッジ損益 -307 -473 -143 -143 -143 -143 -143 -143 -143 -143 -143 -143 少数株主持分 18 18 18 18 18 18 18 18 18 18 18 18

13 (参考3)予想損益計算書 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 売上高 389242 371414 359677 369413 362283 383404 376351 369834 381010 374400 397073 390141 売上原価 286150 272530 263918 271062 265830 281328 276152 271371 279571 274721 291357 286271 売上総利益 103092 98884 95759 98351 96453 102076 100198 98463 101439 99679 105715 103870 販売費及び一般管理費 62995 56960 55160 56653 55560 58799 57717 56718 58432 57418 60895 59832 営業利益 40097 41924 40599 41698 40893 43277 42481 41746 43007 42261 44820 44038 営業外収益合計 2186 1530 1943 1943 1943 1943 1943 1943 1943 1943 1943 1943 受取利息 251 96 279 279 279 279 279 279 279 279 279 279 受取配当金 269 233 193 193 193 193 193 193 193 193 193 193 持分法による投資利益 35 52 33 33 33 33 33 33 33 33 33 33 受取保険金・保険配当金 448 365 378 378 378 378 378 378 378 378 378 378 その他 1183 784 1061 1061 1061 1061 1061 1061 1061 1061 1061 1061 営業外費用合計 3459 2697 10209 10209 10209 10209 10209 10209 10209 10209 10209 10209 支払利息 2808 2201 3414 3414 3414 3414 3414 3414 3414 3414 3414 3414 その他 651 496 6795 6795 6795 6795 6795 6795 6795 6795 6795 6795 経常利益 38824 40757 32333 33432 32627 35011 34215 33479 34741 33995 36554 35771 特別利益合計 153 0 156 156 156 156 156 156 156 156 156 156 特別損失合計 4137 2978 1980 1980 1980 1980 1980 1980 1980 1980 1980 1980 税金等調整前当期純利益 34840 37779 30508 31607 30802 33186 32390 31654 32916 32170 34729 33947 法人税、住民税及び事業税 16878 12353 12751 13211 12874 13871 13538 13231 13758 13446 14516 14189 少数株主利益'損失( -126 0 -21 -21 -21 -21 -21 -21 -21 -21 -21 -21 当期純利益 18088 25426 17778 18418 17949 19337 18873 18445 19179 18745 20235 19779

14 (参考4)フリーキャッシュフロー予測 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 営業利益 40097 41924 40599 41698 40893 43277 42481 41746 43007 42261 44820 44038 実効税率 0.484 0.327 0.418 0.418 0.418 0.418 0.418 0.418 0.418 0.418 0.418 0.418 EBIAT/NOPAT 20672 28216 23630 24270 23801 25189 24725 24297 25031 24597 26087 25631 減価償却費 49733 46694 42719 42349 42481 42586 42690 42794 42899 43003 43107 43211 グロスキャッシュフロー 70405 74910 66349 66618 66283 67774 67415 67091 67930 67600 69194 68843 運転資金の増加 1470 4104 (1567) 76 (55) 164 (55) (51) 87 (51) 176 (54) 設備投資 40139 19418 26364 22114 22114 21364 16364 21364 26364 16364 26364 21364 総投資 41609 23522 24797 22190 22059 21528 16309 21313 26451 16313 26540 21310 FCF 28796 51388 41551 44429 44224 46246 51106 45778 41479 51287 42654 47533 (参考5)WACC・株価の算出 リスクフリーレート rf'%( 4.96 事業価値 763,947 マーケットリスクプレミアム '%( 5.23 企業価値 815,180 β (2010.11.19) 0.455 債権価値 161,576 株主資本コスト rE'%( 7.341 株主価値 653,604 負債資本コスト rD'%( 1.596 発行済み株式数 90,922,540 時価総額 E'百万( 691,011 目標株価 7,189 有利子負債 D'百万( 161,558 金融資産 51,233 WACCの算出 '%( 0.061 発行済株式 90,922,540 株価(10/1) 7,760 WACCの算出'OLC(