公会計改革と財政規律

著者

堀尾 博樹, 前田 高志

雑誌名

経済学論究

巻

63

号

4

ページ

29-47

発行年

2010-03-25

URL

http://hdl.handle.net/10236/3728

公会計改革と財政規律

Reform of Public Accounting System

and Fiscal Disciplines

堀 尾 博 樹

前 田 高 志

The conventional public accounting system provides only cash flow information of local public finance, without informing the the local governments and their residents of actual fiscal conditions. Under such a situation, it is difficult to realize fiscal discipline in local public finance. Recently, the National Ministry of Internal Affairs and Communications has reformed the local public accounting systems and has begun to introduce the accrual accounting principle and the issuing of financial statements. The result of this reform is that it clarifies how the burden of public expenditures is to be shared between the current and future generation taxpayers can seen clearly. This paper compares the ratio of actual assets to tangible real assets of Osaka city and Yokohama city. It concludes that Osaka’s future generation will bear the tax burdens of the current generations due to the cost of current public services.

Hiroki Horio and Takashi Maeda

JEL:H72, H83

キーワード:財政の健全性、世代間の公平、世代間負担比率

Key words: fiscal health, intergenerational equity, intergenerational burden ratio

1. 本稿の目的

地方財政をとりまく社会経済環境が厳しさを増すなか、行財政運営の効率 化・透明化、財政情報の拡充・適正化をめざして公会計に基づく財務諸表の整 備に取り組む地方公共団体が着実に増えてきている。本稿の目的は、危機的な 状況にある地方自治体の財政運営を如何に規律付けるかという財政規律の視点 から、その手段の一つとして、現在行われつつある公会計改革の意義と課題を 探ることにある。三重県や大分県臼杵市など、先進自治体と言われるいくつかの地方団体にお ける企業会計的手法によるバランスシート作成などの先駆的な試みに続き、平 成12(2000)年3月に自治省(当時)が『地方公共団体の総合的な財政分析 に関する調査研究会報告書』でバランスシート作成手法を公表した。その後、 平成13(2001)年にも同じタイトルの『地方公共団体の総合的な財政分析に 関する調査研究会報告書』が公表され、同報告書の中で、普通会計の行政コス ト計算書、公営企業等の特別会計も含む自治体全体のバランスシートの作成方 法が明らかにされている。さらに、平成17(2005)年9月の『連結バランス シートの試行について』(総務省)では、地方3公社等を含む連結のバランス シートの作成方法が公表された。 これら報告書等が公表されるにつれ、多くの自治体でバランスシートの作成 等が行われるようになってきた。図1に示すように、平成19(2007)年度決 算分では全国市町村の8割近くの自治体で、普通会計のバランスシート等が作 成されている。 図 1 バランスシート(普通会計)作成市町村の割合 出所:総務省 HP より作成(http://www.soumu.go.jp/iken/kokaikei/index.html) また、総務省は「簡素で効率的な政府を実現するための行政改革の推進に関 する法律」第62条2項に基づき、平成21(2009)年度中に新地方公会計モデ ル(基準モデル及び総務省方式改訂モデル)を用いた連結財務書類(平成20

(2008)年度版財務書類)の作成をすべての地方公共団体に求めているが、同 省の「地方公共団体の平成19年度版財務書類の作成状況等」によれば1)、都道 府県と指定都市の全団体と、指定都市を除く市区町村の75.9%の団体で財務書 類を作成済みまたは作成中である。これは前回の調査(平成20年3月31日 調査実施)と比して75団体増加したことになる。また、平成19年度決算にお ける財務書類の作成に際して新地方公会計モデルを用いている団体は平成20 年の調査時より428団体増え、その団体別の割合は都道府県で14.9%、指定 都市で41.2%、指定都市を除く市区町村で34.0%であった。さらに、独自方式 を採用する団体以外のすべての都道府県とすべての指定都市では平成21年度 中に新地方公会計モデルを用いた連結財務書類4表を作成する見込みとされ、 指定都市を除く市区町村の84.0%にあたる1,497団体でも平成21年度に新地 方公会計モデルを用いた財務書類を、そのうち1,047団体が連結財務書類4表 をそれぞれ作成する見込みとなっている。 このように、今や多くの自治体でバランスシート等の企業会計的手法による 財務諸表が作成されているが、財務諸表を作成する自治体において、厳しい財 政状況の下で財政運営の健全性を担保する手段としてのその意義については明 確な共通認識が醸成されているとは必ずしも言えない状況にある。 そこで、本稿では、世代間負担の公平性の視点からいかに財政を規律づける か、この規律付けにおける企業会計的手法による財務諸表作成の意義、特にバ ランスシートの意義と、現在進行しつつある公会計改革の問題点を検討したい。 なお、公会計とは一般的にはパブリックセクターに関する会計であり、最も 狭義の意味では国及び地方自治体の会計であるが2)、本稿ではこのうち地方自 治体の会計を論ずることとする3)。地方自治体を取り巻く環境の変化、すなわ 1) 調査日は平成 21(2009)年 3 月 31 日(一部は 5 月 15 日)で、調査団体数は都道府県 47 団 体、指定都市 17 団体、指定都市を除く市区町村 1,783 団体。 2) 亀井(2008)、pp.32-32。 3) 地方自治体の会計は、一般会計及び特別会計に区分される(地方財政法第 209 条)。特別会計 は、普通地方公共団体が特定の事業を行う場合、その他特定の歳入をもって特定の歳出に充て一 般の歳入歳出と区分して経理する必要がある場合に設けることができる。また、特別会計には、 地方公営企業のように地方公営企業法により企業会計方式が適用される特別会計と、同法の適用 を受けず、官庁会計方式が適用される特別会計がある。普通会計とは財政統計上の用語で、一般 会計と官庁会計方式が適用される特別会計を一括したものをいう。

ち累積する債務、地方分権の進展、行政サービスの多様化などにより、地方自 治体の役割が、従来の受け身的な存在からより主体的な存在として変わり、ま た、財政規模もそれに応じて拡大している。こうしたことから、債務の累積に よる財政の「持続可能性」の問題、行政サービスとそのための負担を最小限に するための「効率性」の問題、これらの両者に関係する現在世代と将来世代の 「負担の公平性」の問題が重要性を増してきているのである。これらの問題を 考慮しつつ、自治体の財政運営を健全に行うために必要な情報が、従来の現金 主義会計から得られる会計情報では十分なのか、また、どのような会計情報が 必要であり、そのためにはどのような公会計制度の改革が必要なのかがこれま でさまざまなかたちで論じられてきた。 この場合に重要なことは、企業会計的手法の導入が目的なのではなく、あく まで手段であるということである。そのためには、公会計と企業会計の違いを 確認しなければならない。企業会計の場合、重要なことは業績の把握であり、 そのために期間損益計算を厳密に行おうとする。そのための手法が発生主義・ 複式簿記である。一定期間の収益とその収益を達成するために費やしたコスト を発生主義により把握し、その差額としての利潤を計算する。業績の尺度であ る利潤の大きさを測定するためには、発生主義による収益・費用の認識は不可 欠である。 行政にとっては、収入である租税と行政サービスのコストとの差額は、企業 と同様な意味での重要性はない。企業の売り上げに相当する租税は、課税権と いう強制力に基づいて徴収されるものだからである。納税者である住民から見 れば、重要なことは、租税という負担とそれによってもたらされる行政サービ スという受益の関係である。このことは、現在の住民あるいは納税者のみなら ず、将来の住民あるいは納税者についても当てはまる。現在の世代にとって、 受益>負担の関係が成立するとすれば、将来世代にとっては、受益<負担の関 係が成立する可能性は十分にある。この現在世代と将来世代の関係、すなわ ち、世代間負担の公平の問題は、現行の公会計制度による会計情報によって明 らかになるであろうか。次節では、この点から現行の公会計制度の問題点につ いて述べる。

2. 現行公会計制度の課題

わが国の公会計制度は明治22(1889)年の明治会計法制定以降、現在に至 るまで部分的に修正はされてきたものの、その本質についてはほとんど変更が 加えられていない。他方、公会計制度改革に関する主な提言は昭和37(1962) 年の地方財務会計制度調査会「地方財務会計制度の改革に関する答申」から、 平成15(2007)年の総務省「新地方公会計制度実務研究会報告書」に至るま で20件に上る。半世紀近く前の「地方財務会計制度の改革に関する答申」に おいて、現行制度は、現金の収支に比べて財産、物品及び債権債務の「会計管 理」を不当に軽視していること、予算に比べて決算が軽視されていることなど を指摘している。しかしこれらの点について、現在まで地方自治法の抜本的な 改正は行われていない。 近年、公会計制度改革の必要性が認識され、旧自治省、総務省で相次ぎ報 告書が出される背景として指摘されることが多いのが自治体を取り巻く経済環 境の悪化、すなわち、地方債などの債務等の累積に象徴される財政状況の逼迫 である。総務省によれば4)、平成21年度の地方財政の借入金残高は197兆円 と見込まれている。この内訳は、交付税特別会計借入金残高(地方負担分)34 兆円、公営企業債残高(普通会計負担分)25兆円、地方債残高138兆円であ る。借入金残高は減税による減収の補てん、景気対策等のための地方債の増発 等により、平成3(1991)年度と比較して2.8倍の規模となり、127兆円の増 となっている。また、自治体の財政構造の弾力性を見る指標である経常収支比 率は平成4(1992)の74.8%から平成19年度の93.4%へと大きく上昇し、財 政の硬直化が深刻である。 ところで、以上の数値は地方財政全体のマクロ的な情報であるが、自治体 ごとのミクロ的な情報についても決算カードや財政状況が個々の団体のホーム ページ等で公表されている。たとえば、名古屋市のホームページの情報より市 民は同市の市債残高が1兆7,249億円であると知ることができる。このよう に各勘定の残高は容易に知ることができるのであるが、この市債残高はそのま 4) 総務省 HP http://www.soumu.go.jp/main content/000020157.pdfま将来世代への負担の先送りあるいは転嫁といえるのであろうか、また、債務 はこのような地方債のみなのかどうかについてはさらに追加的な情報が必要と なる。 次に留意すべきなのは、国から地方への権限、財源等の委譲、いわゆる地方 分権の推進である。平成12(2000)年4月に施行された「地方分権の推進を 図るための関係法律の整備等に関する法律」(以下、地方分権一括法)により、 機関委任事務が廃止され、自治体の政策決定の自由度が拡大し、自己決定権が 拡充された。また、地方債の発行に関しても地方債許可制から地方債協議制に 移行した。 さらに、自治体は、その提供するサービスを多様な方法、主体で提供するよ うになっている。たとえば、名古屋市の場合、一般会計の他に19の特別会計 等、3つの一部事務組合等、42の地方公社・第三セクター等で様々なサービス を提供している。その財政規模は、一般会計の約1兆円に対して、それ以外の 特別会計等で1.5兆円に達する金額になっているのである。

3. 世代間負担の公平性の視点からのバランスシートの意義

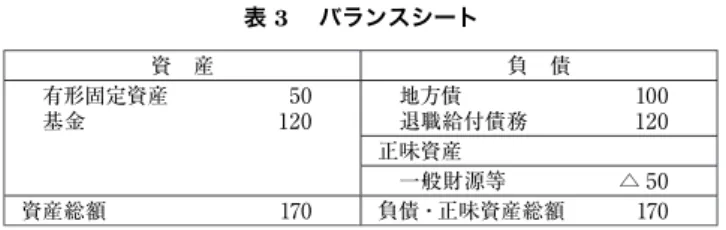

前述した、市債残高がそのまま、将来世代への負担となるかという問題を簡 単な例で検討する。たとえば、地方債を100発行し、現金を調達したとする。 この場合、地方債残高が100となるが、負担が先送りされているわけではな い。なぜなら一方で、資産として現預金が100あるからである。ここで、現金 100を使って、有形固定資産50、(資産形成につながらない)公共サービス50 に支出したとする。この場合、資産50に対して、債務100が残高となり、50 の債務超過となる。バランスシートでは、表1のようになる。 表 1 バランスシート 資 産 負 債 有形固定資産 50 基金 0 地方債 正味資産 100 一般財源等 △ 50 資産総額 50 負債・正味資産総額 50表1のような財政状態で初めて、負担の先送りといえることになる。なぜ なら、現在世代は、何の負担もなく、50の行政サービスを享受する一方で、将 来世代は、これから実質的に、地方債100の負担で、資産50がもたらす行政 サービスしか享受できないからである。 この例でわかるように、世代間負担の公平性は、単に負債残高のみではわ からず、その負債に対してどのような資産が見合いとして有り、一方でどれだ けの金額が行政サービスとして支出されたのかによる。つまり、資産と負債の 関係がどうなっており、その差額である正味資産がどうなっているのかなので ある。 地方債残高は現行の会計制度でも把握できるが、これ以外に債務はないので あろうか。現行の会計制度でとらえられない代表的な債務は、退職給付債務で あろう。退職給付債務は既に発生しているにもかかわらず、現金主義による会 計制度では把握できない。たとえば前記のバランスシートに退職給付債務120 を計上してみると、表2のようなバランスシートに変わる。 表 2 バランスシート 資 産 負 債 有形固定資産 50 基金 0 地方債 退職給付債務 100120 正味資産 一般財源等 △ 170 資産総額 50 負債・正味資産総額 50 ここでは退職給付債務120が計上されたために、正味資産は△170となっ ている。これは、既に発生している170のコストを将来世代が負担しなけれ ばならないことを表している。ここで、特に留意する必要があるのが、将来世 代の実質的な負担は何かということである。すなわち、将来世代の実質的な負 担は、負債に計上されている220の金額(地方債100+退職給付債務120)で はなく、正味資産に計上されている170である。 もし、退職給付債務のために基金を120積み立てていた場合にはバランス シートはどうなるであろうか。表3はこの場合のバランスシートである。

表 3 バランスシート 資 産 負 債 有形固定資産 50 基金 120 地方債 退職給付債務 100120 正味資産 一般財源等 △ 50 資産総額 170 負債・正味資産総額 170 このバランスシートからわかるように、退職給付債務に対して適切な金額を 積み立てている場合には、この債務については、将来世代への負担の転嫁はな いことになる。表3のバランスシート上の勘定のうち、現行の公会計制度で把 握されるのは、基金120と地方債100である。この数値を見るだけでは、こ の自治体の財政運営は問題なさそうに見える。地方債残高100に対して、基金 が120あるからである。実際には正味資産△50は将来世代の負担として残る にもかかわらず、このような会計情報に基づいて財政運営がなされるならば、 その自治体の財政状況は悪化する可能性が十分にある。 以上の簡単な例から、発生主義・複式簿記によるバランスシート等の財務諸 表の必要性は明らかであろう。世代間負担の公平性に配慮し、適切な財政運営 を行うためには、現金以外の資産・負債等を把握しなければならないのである。

4. 総務省(旧自治省)方式のバランスシートの意義と課題

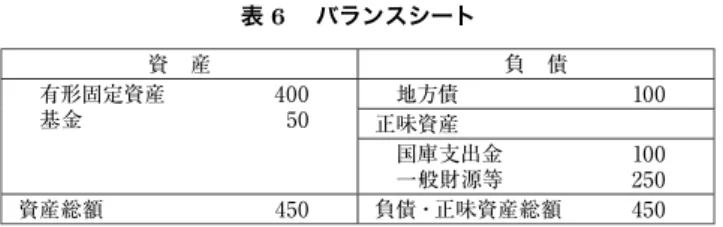

自治省(2000)では、バランスシートの意義として、経営資源の状況とその 経営資源を調達するための財源を明らかにするものとして意義づけ、この視点 こそが、税金の効率的な活用が求められる自治体の財政運営に求められるもの であるとしている。 そして、資産を、「一会計年度を超えて、地方公共団体の経営資源として用 いられると見込まれるものをいう」と定義している。すなわち、資産というの は、基本的には、自治体が行政サービスを提供するために有する財産と言い換 えることができよう。さらに、そのうち有形固定資産の評価方法として、資産 形成のために実際に投下された普通建設事業費をもって有形固定資産の取得 原価とするとしている。そして、その取得のための財源が、負債及び正味資産(純資産)である。いま有形固定資産100の取得財源を地方債70、地方税30 とした場合には、資産の財源の負担割合は、負債70、正味資産30となる。 正味資産は、総務省方式(自治省(2000))では、国庫支出金、都道府県支 出金、地方税・地方交付税などの一般財源等に区分される。ここで、国庫支出 金、都道府県支出金とは、自治体の資産形成の財源となったものをいう。以下 では、どのような収入、支出があれば、バランスシートがどのように変わるか、 簡単な例でみておきたい。 たとえば、地方債200,国庫支出金100、地方税などの一般財源等200を支 出して、有形固定資産400、基金100を取得した場合、バランスシートは表4 のようになる。 表 4 バランスシート 資 産 負 債 有形固定資産 400 基金 100 地方債 正味資産 200 国庫支出金 100 一般財源等 200 資産総額 500 負債・正味資産総額 500 ここで翌年、税収50、基金50を取り崩して、(資産形成につながらない)行 政サービス100の支出を行ったとする。この場合、基金50に対応する正味資 産の一般財源等50が減少し、正味資産は300から250になる。したがって、 バランスシートは表5のように変わる。 表 5 バランスシート 資 産 負 債 有形固定資産 400 基金 50 地方債 正味資産 200 国庫支出金 100 一般財源等 150 資産総額 450 負債・正味資産総額 450 他方、地方債100を、地方税などの一般財源等100で償還した場合、地方債 は100減少し、正味資産は100増加し、表6のようなバランスシートになる。

表 6 バランスシート 資 産 負 債 有形固定資産 400 基金 50 地方債 正味資産 100 国庫支出金 100 一般財源等 250 資産総額 450 負債・正味資産総額 450 自治省(2000)では、バランスシートを活用した財政分析の具体例の一つ として、社会資本形成の世代間負担比率を挙げている5)。これは、次式で表さ れる。 社会資本形成の世代間負担比率= 正味資産 有形固定資産 この比率は、社会資本整備の結果といえる有形固定資産のうち、正味資産に よる整備の割合を示し、したがって過去及び現在の世代の負担による割合を見 ることができる。この比率が高ければ、現在及び過去の世代が有形固定資産の 形成コストを負担している割合が相対的に高いことになり、この比率が低けれ ば、将来の世代が形成コストを負担する割合が高いことを示す。表4でいえ ば、300/400 = 0.75ということになる。また、表5において基金を取り崩し て行政サービスを提供した場合には、250/400 = 0.625となり、この比率は低 下する。すなわち、基金などの資産を取り崩して行政サービスを提供した場合 には、正味資産の減少を通じて、世代間負担比率の低下をもたらすことが情報 として明示されるのである。さらに、表6のように一般財源等を地方債の償還 に充てた場合には、正味財産が増加するために、350/400 = 0.875と世代間負 担比率は上昇し、将来世代への負担先送りが増大する。 以下では、大阪市及び横浜市の事例をもとに、この比率の推移を見ることに する6)。 まず、図2は大阪市における社会資本形成の世代間負担比率の推移をみた 5) 自治省(2000),p.13 6) 大阪市と横浜市を選んだのは以下の理由による。第 1 に、比較的長い期間の財務諸表データが 入手できること、第 2 にその財政規模が似ていることなどである。

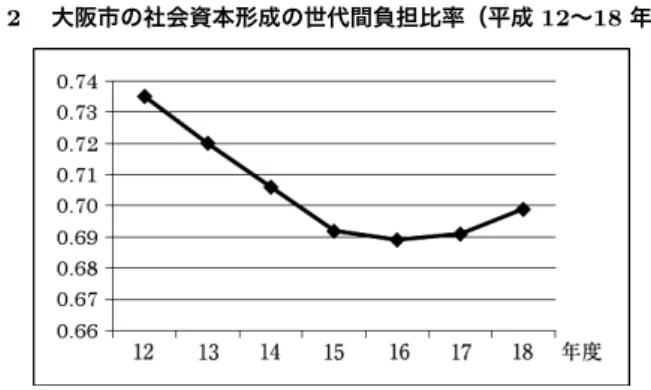

図 2 大阪市の社会資本形成の世代間負担比率(平成 12∼18 年度) ものである。数値を見る限り、平成12(2000)年度から現在世代の負担割合 が低下しているが、平成16(2004)年度を境に現在世代の負担割合が上昇し ている。それでは、実際の資産の推移はどうなっているのか、これを示したの が図3である。 図 3 大阪市の有形固定資産及び正味資産の推移(平成 12∼18 年度)) 一見してわかるように、正味資産は平成12年度から一貫して減少し、それ までの資産を食い潰している状況とも考えられる。それでは、負担比率が16 年度を境に上昇しているのはなぜか。それは、有形固定資産が平成15(2003) 年度を境に減少し、その減少の度合いが正味資産を上回り、結果として、世代 間負担比率が上昇に転じているからである。有形固定資産の評価は、普通建設

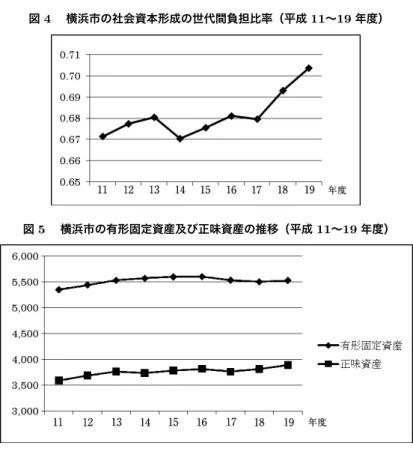

事業費の累積額で行うため、財政難に伴う普通建設事業費の大幅な削減が、有 形固定資産の減少となっているのである。このことは、世代間負担比率だけで は、世代間負担の公平性の評価を行うことの難しさを表しているといえる。 表 7 大阪市普通会計のバランスシート(平成 12∼18 年度) 単位:百万円 12 年度 13 年度 14 年度 15 年度 16 年度 17 年度 18 年度 有形固定資産 6,625,300 6,763,342 6,835,510 6,837,361 6,805,129 6,755,450 6,601,535 投資等 940,100 925,943 898,503 894,044 932,468 962,179 1,048,132 投資及び出資金 570,700 586,411 600,822 605,572 656,084 685,400 798,669 貸付金 187,800 205,249 216,928 220,235 206,395 201,971 192,470 基金 181,600 134,283 80,753 68,237 69,989 74,808 56,993 流動資産 93,900 57,417 56,928 57,420 66,828 84,950 105,583 減債基金 39,000 3,044 1,520 4,673 16,606 38,045 45,037 歳計現金 8,800 4,424 2,734 2,670 1,914 1,686 2,864 未収金 46,100 49,949 52,674 50,077 48,308 45,219 57,682 資産合計 7,659,300 7,746,702 7,790,941 7,788,825 7,804,425 7,802,579 7,755,250 固定負債 2,662,800 2,714,848 2,816,055 2,904,874 2,963,024 2,957,673 2,987,256 市債 2,406,500 2,464,874 2,567,782 2,656,844 2,717,107 2,707,616 2,751,098 債務負担行為 6,800 5,745 4,719 5,721 6,522 4,979 1,886 退職給与引当金 243,500 238,647 238,408 231,182 228,269 229,992 221,677 その他 6,000 5,582 5,146 11,127 11,126 15,086 12,595 流動負債 126,800 161,917 148,905 152,920 151,702 176,719 154,103 市債翌年度償還予定額 126,400 161,491 148,466 152,920 151,702 176,719 154,103 負債合計 2,789,600 2,876,765 2,964,960 3,057,794 3,114,726 3,134,392 3,141,359 正味資産 4,869,700 4,869,937 4,825,981 4,731,031 4,689,699 4,668,187 4,613,891 国庫支出金 1,230,500 1,255,234 1,259,621 1,253,880 1,245,177 1,243,215 1,224,386 府支出金 96,400 95,263 94,253 92,821 90,926 88,497 86,085 一般財源等 3,542,800 3,519,440 3,472,107 3,384,330 3,353,596 3,336,475 3,303,420 負債・正味資産合計 7,659,300 7,746,702 7,790,941 7,788,825 7,804,425 7,802,579 7,755,250 社会資本形成の世代間 負担比率(正味資産/有 形固定資産) 0.70 0.72 0.71 0.69 0.69 0.69 0.70 出所:大阪市財政局 HP より作成。 http://www.city.osaka.lg.jp/zaisei/category/889-6-1-0-0.html 同様に、図4で横浜市の世代間負担比率の推移をみると、横浜市は大阪市と 異なり、全体として比率は上昇基調である。さらに、図5で正味資産の推移を みると、こちらも上昇傾向であり、現在世代が将来世代に負担を転嫁すること なく、着実に資産を積み上げていることがわかる。 このように大阪市、横浜市の対照的な正味財産の推移をみると、いずれの団 体が世代間負担の公平性に配慮した財政運営を行っているか、一見してわかる のである。それでは、世代間負担の公平性をみる上で、総務省方式のバランス

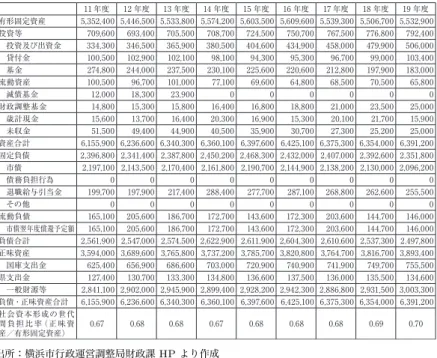

図 4 横浜市の社会資本形成の世代間負担比率(平成 11∼19 年度) 図 5 横浜市の有形固定資産及び正味資産の推移(平成 11∼19 年度) シートの問題点はないのであろうか。 世代間負担を判断する上で重要な問題は、地方債が資産形成につながるもの であったのか、臨時財政対策債などのように資産形成につながらないような行 政サービスのための地方債であったのか、バランスシートをみるだけではわか らないということである。資産形成に資する地方債の発行は、地方財政法上も 認められているものであり、地方債発行のもっとも原則的なケースである。 しかし、最近は、財政難から、赤字地方債の発行が特例として認められ、今 やその発行が常態化している。たとえば、有形固定資産200の財源を150の 地方債と地方税50を調達したとする。この場合、表9のようなバランスシー トになる。

表 8 横浜市普通会計のバランスシート(平成 11∼19 年度) 単位:百万円 11 年度 12 年度 13 年度 14 年度 15 年度 16 年度 17 年度 18 年度 19 年度 有形固定資産 5,352,400 5,446,500 5,533,800 5,574,200 5,603,500 5,609,600 5,539,300 5,506,700 5,532,900 投資等 709,600 693,400 705,500 708,700 724,500 750,700 767,500 776,800 792,400 投資及び出資金 334,300 346,500 365,900 380,500 404,600 434,900 458,000 479,900 506,000 貸付金 100,500 102,900 102,100 98,100 94,300 95,300 96,700 99,000 103,400 基金 274,800 244,000 237,500 230,100 225,600 220,600 212,800 197,900 183,000 流動資産 100,500 96,700 101,000 77,100 69,600 64,800 68,500 70,500 65,800 減債基金 12,000 18,300 23,900 0 0 0 0 0 0 財政調整基金 14,800 15,300 15,800 16,400 16,800 18,800 21,000 23,500 25,000 歳計現金 15,600 13,700 16,400 20,300 16,900 15,300 20,100 21,700 15,900 未収金 51,500 49,400 44,900 40,500 35,900 30,700 27,300 25,200 25,000 資産合計 6,155,900 6,236,600 6,340,300 6,360,100 6,397,600 6,425,100 6,375,300 6,354,000 6,391,200 固定負債 2,396,800 2,341,400 2,387,800 2,450,200 2,468,300 2,432,000 2,407,000 2,392,600 2,351,800 市債 2,197,100 2,143,500 2,170,400 2,161,800 2,190,700 2,144,900 2,138,200 2,130,000 2,096,200 債務負担行為 0 0 0 0 0 0 0 0 0 退職給与引当金 199,700 197,900 217,400 288,400 277,700 287,100 268,800 262,600 255,500 その他 0 0 0 0 0 0 0 0 0 流動負債 165,100 205,600 186,700 172,700 143,600 172,300 203,600 144,700 146,000 市債翌年度償還予定額 165,100 205,600 186,700 172,700 143,600 172,300 203,600 144,700 146,000 負債合計 2,561,900 2,547,000 2,574,500 2,622,900 2,611,900 2,604,300 2,610,600 2,537,300 2,497,800 正味資産 3,594,000 3,689,600 3,765,800 3,737,200 3,785,700 3,820,800 3,764,700 3,816,700 3,893,400 国庫支出金 625,400 656,900 686,600 703,000 720,900 740,900 741,900 749,700 755,500 県支出金 127,400 130,700 133,300 134,800 136,600 137,500 136,000 135,500 134,600 一般財源等 2,841,100 2,902,000 2,945,900 2,899,400 2,928,200 2,942,300 2,886,800 2,931,500 3,003,300 負債・正味資産合計 6,155,900 6,236,600 6,340,300 6,360,100 6,397,600 6,425,100 6,375,300 6,354,000 6,391,200 社会資本形成の世代 間負担 比率(正味資 産/有形固定資産) 0.67 0.68 0.68 0.67 0.68 0.68 0.68 0.69 0.70 出所:横浜市行政運営調整局財政課 HP より作成 http://www.city.yokohama.jp/me/gyousei/zaisei/zaimusyohyou/) 表 9 バランスシート 資 産 負 債 有形固定資産 200 基金 0 地方債 正味資産 150 国庫支出金 0 一般財源等 50 資産総額 200 負債・正味資産総額 200 このとき、赤字地方債50を発行して行政サービスを提供した場合には、表 10のようなバランスシートに変わる。 すなわち、バランスシート上は地方債200で有形固定資産200を取得した ような外観を呈してしまうのである。実際には、正味資産の内訳は、

資産形成のための一般財源 50 その他一般財源 △50 とすべきところである。このようにしなければ、・資・産・形・成のための世代間負担 比率にはならないのである。このような問題点は、次に述べる「新地方公会計 制度研究会報告書」ではどのようになっているのであろうか。 表 10 バランスシート 資 産 負 債 有形固定資産 200 基金 0 地方債 正味資産 200 国庫支出金 0 一般財源等 0 資産総額 200 負債・正味資産総額 200

5. 新地方公会計制度研究会報告書

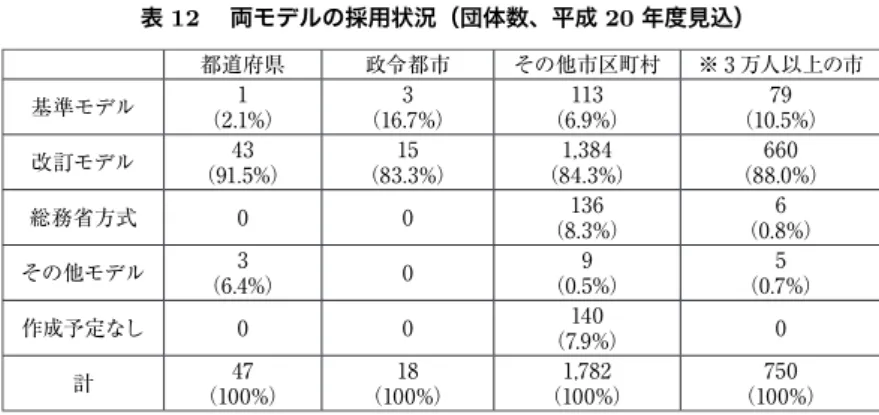

総務省は、平成18(2006)年5月18日に「新地方公会計制度研究会」(座 長;跡田直澄慶応大学教授、当時)がまとめた地方自体会計改革に関する報告 書を公表した。総務省では同年4月に、「『簡素で効率的な政府』を実現し、債 務の増大を圧縮する観点から、地方公共団体の資産・債務の管理等に必要な公 会計の整備について、有識者により幅広く検討するため、『新地方公会計制度 研究会』」発足させ、次のような内容で検討させていた。新地方公会計制度研 究会報告書の内容は、以下の通りである。 ・国の財務諸表作成基準に準拠した公会計モデルの提唱 ・発生主義、複式簿記の活用により、現金主義、単式簿記では把握されない 資産、負債、コストなどを追加 ・財務諸表は自治体単体と3公社、第3セクター等を含む連結ベースの両 方を作成 ・財務諸表は貸借対照表、行政コスト計算書、資金収支計算書、純資産変動 計算書の4表を作成 ・複式簿記の考えを全面的に採用した基準モデルと、事務負担等も考慮した総務省方式の改訂モデルの2案を提案 ・4表の整備ないし4表作成に必要な情報の開示を要請 さらに、この新地方公会計制度研究会で新たな地方公会計モデルとして提示 された「基準モデル」と「総務省方式改訂モデル」のいずれかにより個々の自治 体が財務書類を作成するための具体的作業手順を示すために、平成18(2006) 年10月には「新地方公会計制度実務研究会報告書」が公表されている。 「新地方公会計制度」を前3回の報告書における財務諸表と比較したものが 表11である。前3回の報告書と新地方公会計制度報告書の主要な相違点は以 下の4点に集約される。 ・資産の区分と資産評価 ・会計の対象は財務4表すべてを連結とする。 ・新たに純資産変動計算書が追加された。 ・税収の扱いが収益から持分となり、その計上が、行政コスト計算書から純 資産変動計算書へと変わった。 それでは、新地方公会計制度の問題点は何か。第1に、会計基準の異なる2 つのモデルを提示したことである。このことにより、他の自治体との比較可能 性に大きな問題が生じる。さらに東京都などの独自モデルも有り、旧来からの 総務省方式のところもあるのである。表12は、そのような会計モデルの乱立 の状況を示している。 第2に、法律上の根拠が無いことである。このことは総務省が公表してい るQ&Aでも認めているところである。 第3の問題点は、財政健全化法との異なる取り扱いである。たとえば、連結 対象の範囲や退職給付引当金の算出方法に違いが見られる。この場合について は、総務省は、法的根拠のある財政健全化法の処理に会わせる方法をQ&Aで 公表している。 今後、説明責任の向上や予算とリンクさせた自治体の行政経営へのより有効 な活用、資産・債務改革等の、公会計改革本来の目的を果たすために、こうし た問題点の解決に向けた検討が急がれねばならない。

表 11 公表された財務諸表の比較(主として貸借対照表に関する情報を掲載) 旧総務省方式 総務省改訂モデル 公表年月 平成12年, 平成13年, 平成17年 平成18年 作成財務諸表 ①貸借対照表②行政コスト計算書 ①貸借対照表 ②行政コスト計算書 ③資金収支計算書 ④純資産変動計算書 作成対象会計 H12 −普通会計H13 −全会計(BS) H17 −連結(BS) 普通会計及び連結 有形固定資産 行政目的別区分で計上総務費、民生費、衛生費、土木費 等 行政目的別区分を組替 総務、福祉、環境衛生、生活インフラ・ 国土保全等、他に売却可能資産 減価償却 区分ごとに耐用年数、定額法 左に同じ 未収金 固定負債 地方債債務負担行為 退職給与引当金 地方債 長期未払金(債務負担行為のうち、 債務確定分) 退職手当引当金 流動負債 翌年度償還予定額翌年度繰上充用金 翌年度償還予定地方債短期借入金(翌年度繰上充用金) 正味資産(純資産) 国庫支出金 都道府県支出金(いずれも、普通 建設事業費累計額) 一般財源等 公共資産等整備国県補助金等 公共資産等整備一般財源等 その他一般財源等 資産評価差額 注記 債務負担行為に関する情報 債務負担行為に関する情報 交付税措置地方債の金額 普通会計の将来負担に関する情報 土地及び減価償却累計額 表 12 両モデルの採用状況(団体数、平成 20 年度見込) 都道府県 政令都市 その他市区町村 ※ 3 万人以上の市 基準モデル (2.1%) 1 (16.7%) 3 (6.9%) 113 (10.5%) 79 改訂モデル (91.5%) 43 (83.3%) 15 (84.3%) 1,384 (88.0%) 660 総務省方式 0 0 (8.3%) 136 (0.8%) 6 その他モデル (6.4%) 3 0 (0.5%) 9 (0.7%) 5 作成予定なし 0 0 (7.9%) 140 0 計 (100%)47 (100%) 18 (100%) 1,782 (100%) 750

参考文献 石田晴美(2006)『地方自治体会計改革論』森山書店. 大塚成男(2009)「地方自治体による財務情報開示の方向性」『自治フォーラム』 Vol.593、pp.17-23. 亀井孝文(2008)『公会計制度の改革』中央経済社. 公会計改革研究会編(2008)『公会計改革−ディスクロージャーが「見える行政」を つくる』日本経済出版社. 小西左千夫(2003)「財政情報の開示と予算統制の関係−バランスシート分析の財 政運営の応用−」『会計検査研究』、No.28. (財)社会経済生産性本部自治体マネジメントセンター(2005)『自治体財政事情 総覧』. 佐藤隆(2007)『自治体改革ビジョン』お茶の水書房. 桜内文城(2004)『公会計 国家の意思決定とガバナンス』NTT 出版. 自治省(2000)『地方公共団体の総合的な財政分析に関する調査研究会報告書』. 隅田一豊(2007)「地方公会計の概念的枠組みの研究 (1)」『関東学園大学経済学紀 要』Vol.34、No.1、pp.24-54. 隅田一豊(2009)「地方公会計の概念的枠組みの研究 (2)」『関東学園大学経済学紀 要』Vol.34、No.2、pp.67-90. 総務省(2001)『地方公共団体の総合的な財政分析に関する調査研究会報告書』. 醍醐聡(2000)『自治体財政の会計学』新世社. 高田寛文(2009)「地方公共団体財政健全化法と地方公会計整備」『自治フォーラム』 Vol.593、pp.4-9. 土居丈朗(2003)「公会計・予算制度の改革過程:対立点と改革の方向性」『会計検 査研究』No.28、pp.69-83. 監査法人トーマツ(2007)『地方公会計改革資料集∼「地方公会計改革」の実践に 向けて∼』. 日本公認会計士協会(2008)『地方公共団体の会計に関する提言』公会計監査特別 委員会研究報告第 1 号. 林宜嗣(2006)『新・地方分権の経済学』日本評論社. 原俊雄(2005)「公会計の企業会計化に関する再検討」『会計検査研究』pp.11-22. 南学・松村俊英(2010)「公会計改革の指標からみる経営方向」『地方財務』No.667、 pp.95-106. 宮本幸平(2009)「公会計の基本目的をみたす財務諸表の体系」『会計検査研究』、 No.39、pp.57-68. 望月正光(2009)「地方公共団体の財政分析とその課題-総務省方式改訂モデルに基 づく財政分析-」『信金中金月報』、Vol.8、No.8、pp.4-19.

森田祐司監修(2008)『新地方公会計制度の徹底解説』ぎょうせい.

山田康裕(2005)「公会計における財務報告の目的とその問題点」『会計検査研究』 No.32、pp.23-32.