植民地銀行 の不動産金融 と財務構造.の変遷

11 9

世紀後半BankofAus t r al as i a

の活動 を中心 と して‑石 田 高 生

は じめに

オース トラ リアで は,1

885

年 に2 7

行 の発券銀行 が営業 してお り,そ の うち5

行 は,イギ リス系植民地銀行 で あ った。植民地銀行 とは,ロイヤル ・チ ャーターを獲得 し,ロ ン ドンに本店 と取締役会 を置 き,各植民地 で営業 した銀 行 を さ し て い る1)。 その銀行群 のなかで最 も早 く設立 され た の は,1

835

年 のBank of Aus t r al as i a

で あ った。植民地銀行 は,為替業務 を主要 な業務 と して お り,か れ らはオース トラ リアにお いて も1 8 4 0

年代 に為替市場 を独 占す る と と もに2), オー ス トラ リアの各植民地 の主要都市 に支店 を開設 して広域 的 な業務 を営 む発 券銀行 であ った。 だが,1 9

世紀後半 に植民地 内部金 融 を拡大 し,オ ー ス トラ 1)ア植 民 地 に現 地 化 し, 戦 後 大 合 同 に よ っ て 今 日 の

Aus t ral i a and Ne w

1 )

イギ リス系植民地銀行5

行は,BankofAus t r al as i a( 1 8 3 5

年), Uni onBankof Aus t r al i a( 1 8 3 8

年),Engl i s hSc ot t i s hAus t r al i anChar t e r e d] 〕 ank( 1 8 5 2

年),BankofSout hAus t r al i a( 1 8 3 7

年),London Char t e r e d Bank ofAus t r al i a

( 1 8 5 2

年)以上である。その他Agr aBank( 1 8 3 3

年),Or i e nt alBank ( 1 8 4 2

年) がオース トラリアで活動 していたが,周知のように両行 とも1 9

世紀後半に後退 した。1 8 8 0

年代 にUni onBankofAus t r al i aは 7

つの植民地 で,BankofAust r al as i a

は6

つの植民地に支店を持 っていた.オース トラリア系銀行は,植民地 の地域主義 のためにその最大の銀行であったBankofNe w Sout hWal e sで さえ も5

つの 植民地に支店を持っにすぎなかった。2 )

オース トラリアの為替市場は,イギ リス植民地銀行の進出以前は,植民地政府 によ る大蔵省手形の販売によって輸入者にたいして貿易金融が与えられていたが,オー〔111 〕

Ze al andBanki ng Group( ANZ Bank)

とな った3)

。 この現地化 に当た って最 も 重要 な業務がパ ス トラル ・フ ァイナ ンスであ った。パ ス トラル ・ファイナ ンスは,不動産金融 の一形態で

,1 8 6 0

年代以 降 の牧羊 業 の拡大 による土地購入資金 を始 め とす る資金需要 の増加 を背景 にとして展開 した各種金融機関 による土地 ・羊毛 ・家畜等 を担保 に した不動産抵当貸付 の こ とであ る4)。当時不動産抵 当貸付 を行 った金融機関 は,牧羊金融会社( Pas t or al Fi nanc eCompany)

,抵当銀行( Mor t gageBank)

,不動産 ・投資会社( Pr ope r t y and I nve s t me ntCompany)

,建 築 組 合( Bui l di ng Soc i e t y)

等 と商 業 銀 行ス ♪ラ リアの輸 出者 にたい して貿易金融 は与 え られていなか った。 また大蔵 省手形 の販売量 も政府支 出額 に限定 され,かっその動向に左右 されていた。 こ う した為替 市場 の困難 を克服す るためにイギ リス系植民地銀

子軸 ゞ 進 出 した。 その後 オ ー ス トラ リアの為替市場 は,このイギ リス系植民地銀行 によ って独 占され るに至 ったが , 1 8 4 0

年代 にオース トラ リア系銀行 のロン ドンへの進 出によって これ らとの競争市 場 へ と 転換す ることとなる 。( SJ.But l i n ,Fundat i ono ft heAus t r ari anMone t ar y Sys t e m ,1 7 8 8 ‑ 1 8 5 1 ,( Sydne y,r e p. 1 9 6 8 ,pp . 4 7 8 ‑ 9 5 . ) イ ン ド・極 東 系 の植民地 銀行 は,為替業務 を申 し 、 としてお りこの点 につ いての最近 の研究 に は,以下 の もの がある。立脇和夫 『在 日外国銀行史 』日本経済評論社 ,1 9 8 7 年 ,同 「香港上 海銀行 の対 日戦略」 ( 長崎大学 『東南 アジア研究年報 』第 2 9 集 ,1 9 8 7 年 ),井上 巽 「イ ン ド の金融機構 と中央銀行設立問題」 ( 藤瀬 ・吉岡編 『国際金 本位制 と中央 銀行 政策 』 名古屋大学 出版会 ,1 9 8 7 年),北林雅志 「 1 9 世紀後半 アジアにおけるイギ リス植民地 銀行 の諸活動」 ( 金融学会編 『金融学会報告 』6 6,1 9 8 8 年)

3) 現在 オース トラ リアには,政府系の Commonwe al t hBankofAus t r al i a を除 くと商業銀行 3 行があ る 。Aus t r al i aandNe w Ze al andBanki ngGr uopLt d.

は,イギ リス系植民地銀行 の集 中 に よ って形成 され た。 この社史 は ,SJ. But l i n , Aus t r al i aandNe w Ze al a ndBank( London , 1 9 6 1 ),同書 は,以下 ANZBanh

と略記 す る ,D. T. Me r r e t t ,ANZ Bank,( Sydne y ,1 9 8 5 ) が あ る 。 We s t pac Banki ngCor por at on は , 1 9 8 2 年 に BankofNe wSout hWal e s と Comme r c i al Banki ngCompanyofSydne y との合併 によって成立 した銀行で ,N. S. W. 杏 中心 と した オ ー ス トラ リア系 銀 行 の 集 中 した も の で あ る 。 Bank ofNe w Sout hWal e s の社 史 は ,R. F. Hol de r ,Banko fNe wSout h Wal e s,( Sydne y ,

1 9 7 0 ) があ る 。Nat i onalBankofAus t r al as i aLt d. は,ビク トリアを中心 と し た銀行 の集 中 した もので あ る。 この社史 は G. Bl ai ne y and G. Hut t on , Gol d a ndPa pe r ,1 8 5 8 ‑ 1 9 8 2 , ( Me l bour ne ,1 9 8 3 ) がある

.4 ) パ ス トラル ・フ ァイナ ンス と牧 羊金 融会社 の活 動 につ いて は ,J. D.Bai l e y ,A Hundr e d Ye ar so fPas t or alBanki ng, ( Qxf or d , 1 9 6 6 ) ,N. G. But l i n ,1 7 We S t ‑ me nti nAus t r al i anEc onomi cDe v e l o pme nt ,1 8 6 1 ‑ 1 9 0 0. ( Cambr i ge ,1 9 6 4 ) , pp. 1 2 5 ‑ 4 7 . あるいは伝 田功 「 豪州経済 の発展 と資本輸 出」 ( 滋賀大学 『彦根論叢 』

1 2 5 号 ,1 9 6 7 年),同 「 豪州経済 の発展 と土地抵当会社」 ( 滋賀大学 『彦根論叢 』第 1 2

9・1 3 0 合併号 ,1 9 6 8 年)参照 されよ

。植民地銀行 の不動産金融 と財務構造 の変遷

11 3

( Tr adi ng Bank)

であ った5

)。 だが,貸付 の規模 か らみ ると牧羊金 融会社 と 商業銀行 が主要 な ものであ った。牧羊金融会社 につ いての紹介 はい くつか ある ので,本稿 では商業銀行 の不動産金融 にのみ限定す ることとす る。

銀行 の不動 産抵当貸付 は,1 861

年Ne w Sout h Wal e s

(以下,N. S. W .

と略記 す る) の公 有 地売却法( Land Al i e nat i on Ac t )

の成立 と1 872

年以降の本格的大量売却 によって始 まり

6) ,1 880

年代 に ピークに達 した。 だが,1 893

年 の金融恐慌 を契機 に大 幅な後退 を迫 られ,その後 のオース トラ リア経済全般 の停滞期 に政府機 関 によ る牧羊業 にたいす る助成 が開始 され,農 ・牧業 にたいす る不動産金 融 は,一 部 政府金融 の形態 に転換 した7)。

5)

牧 羊金 融会社 は, この時期 にパ ー トナー シ ップか ら株式 会社 へ組 織変 更 した。Ne w Ze al andLoanandMe r c ant i l eÅe ge nc yCompanyofAus t ral i aLt d.

は

,1 8 6 5

年 にロン ドン証券取 引所 に上 場 した。Aus t ral i aMor t gageLand and Fi nanc eCompany Lt d.

は,1 8 6 3

年 に,Aus t r al i a Mor t gageand Age nc y CompanyLt d.

は,1 8 8 0

年 に,Dal ge t y and Company Lt d.

は,1 8 8 4

年 に同 じく上場 した

。( N. G. But l i n ,o p.c i t .p.1 42, )

6 )

オース トラ リアの土地制度 は,1 8 3 0

年代 まで基 本 的 に公 有地制( Cr ownLand)

であ り,1 8 3 5‑1 8 4 7

年 の 「スコッティ ング時代」( Squat t i ng Age)

に公有地 の大 土地 占有制 に転換 し,N. S. W.

,ビク トリアの東 ・中部 地 区 は,1 8 4 0

年 代 まで に ほ とん どこの スコッター層 によって牧羊地 として 占有 されて しまった。 だが1 8 51

年 の 金 の発見 によるオース トラ リアの社会 ・経済 の急成長 のなかで,ス コ ッターの粗放 的土地利用 に対す る批判 が噴出 し,農業 の育成 と土地改良 を目的 と した 自由入 植制 のための法案 が成立す ることとな った。1 8 6 1

年 にN. S. W.

にお いて公有地売 却 法( TheAc tf orRe gul at i ngt heAl i e nat i onofCr ownLand)

によって公 有地 の本格的売却 が開始 された。 この法案 は,入植者 に土地 の自由選択 権 を与 え,測量 および登記 の簡素化 を計 り,4 013 2 0

エーカーの範囲でエーカーあた り1

ポ ン ドの価 格で売却す るものであ って,住居 および柵作 り等 の改良条件 を決 めて いた。 だが,この土地 の売却 は,大土地 占有 を所有 に転化 したにす ぎなか った とい う批 判 が通説 であ る

。( B. Fi t z pat r i c k ,TheBri t i s hEmpi r ei nAus t r al i a( Me l bour ne,1 s t . pub.1 9 4 1 )p.2 0 0 )

その後 イギ リスへの羊毛輸 出の拡 大 に よ って牧羊地 帯 は,西 部地区に広が り,1 8 8 4

年 には新 たに土地法が成立 した。 しか し同法 は,、西部地 区 に 広大 な牧羊地 の占有 とその借地期間の長期化 を決 め,大土地所有 に よ る牧羊業 の発 展 を促進 す る もので あ った。 ( T. A.Coghl an ,TheWe al t h andPro gr e s so f New Sout h Wal e s ,1 9 0 0 ‑ 0 1,( Sydne y,1 9 0 2 )p.4 3 5. )

公有地 の売 却 が本 格 化す るの は

1 8 7

2年以 降 で あ り, この動 向 につ いて は,P. N:Lamb,Cr own Land Pol i c yand Gov e r nme ntFi nanc ei n Ne w Sout h Wal e s,1 8 5 6‑1 9 0 0 ,Aus ‑ t r al i anEc onomi cHi s t or yRe v i ew,Vol.7,No.1,1 9 6 7,pp. 41 ‑ 2.

を参照 されよ。7 )W. P.Re e v e s, St at eEx pe ri me nt si nAus t r al i

a&Ne w Ze al and,( London

,1 9 0 0 )p.3 3 4.

この時期 は,1

851

年 の金の発見 と中 ・西部地域 および クイ ンズラン ド‑ の牧 羊 の外延的拡大 を背景 にオース トラ リア経済が急成長す る時期であるとともに, 通貨 ・資本両面 において ロン ドン金融市場への依存 を強め,銀行 と非銀行金 融 機関の設立 ,支店銀行制度の確立 ,手形交換所 (メルボル ン‑1 8 6 7

年 ) ・証 券 取 引所 (メルボル ン‑1 85 2

年) の設立 に見 るよ うにオース トラ リア金融市場 の 確立期で もあ った。不動産抵当貸付 は,短期 の商業金融を基軸 としたイギ リス銀行主義 の原理 か らすれば,極 めて異質 な業務であ り,その展開 に当た って貸付 の規制 や抵 当物 件 の管理等 の多 くの問題 をかかえ

,1 9

世紀後半 オース トラ リアで活動す る銀行 の特質 を形成す るに至 った。銀行 は,業務上 の変化 に対応す るために財務構 造 の変容 を迫 られた。長期 の不動産抵当貸付 の結果 は,土地投機 の失敗 とこれ に 続 く1 8 9 3

年金融恐慌 に集約 されて発現 したが,他面で は,イギ リス植 民地銀行の うち

BankofAus t r al as i a

とUni on Bank ofAus t r al i a

(以下 ,Uni on Bank

と略記す る) は,他 のオース トラ リア系有力諸銀行 とと もに この危機 を 克服 し,不動産抵 当貸付 を縮小 しなが らも,植民地への現地化 を達成 して い っ た。 そ こで本稿 は,イギ リス系植民地 銀行 の なか で も,ANZ Bank

の母体 と な ったBankofAus t r al as i a

のい くつかの資料を もとに1 9

世紀後半 の牧羊 業 への不動産抵当貸付 の業務 と財務構造 の変化 を検討 す ることによ って,イギ リ ス植民地銀行 のオース トラ リアへの定着過程 における業 ・財務上 の特質 と問題 点 を明 らかにす る。Ⅰ 支店拡張政策 の転換

(1

) オース トラ リア系銀行の支店拡張オース トラ リア系銀行 は

,1 8 4 0

年代 の中頃に ロン ドンの銀行 とロン ドン宛 為 替手形 の取立 て契約 を結 び,そ こに準備金 を形成 して,外国為替業務 を開始 した

8)

。 これ によってイギ リス系植民地銀行 に独 占されて いた貿易金融 を自分 の8)N. S. W. Bank は ,LondonJoi ntSt oc kBank と 1 8 4 5

年 に ロ ン ドン宛 為 替 手 形の取立 て契約 を結 ん だ。 そ の数 年 前 に

Comme r c i alBanki ng Company of

植民地銀行 の不動産金融 と財務構造 の変遷 11 5

もとに置 き,自己の顧客 にたい して植民地内の商業金融 と貿易金融の両面 を提 供す ることが可能 とな った。 これはオース トラ リアの商業がイギ リスとの貿易 と直結 しているだけに,植民地 内金融 を拡大す る上 での一つの飛躍点であった。

幸運 な ことに

1 851

年 の金発見 は,金輸 出によ って ロン ドン現金準 備 を拡充 し, 為替相場 の安定 を実現す ることによ って植民地内貸付 の拡大要因 とな った。 だ が,イギ リス系植民地銀行 に とって は,植民地 内貸付 をオース トラ リア系 銀行 に依存 し為替業務 だ けを取 引 していた顧客が,オース トラ リア系銀行 に吸収 さ れ ることとな り,イギ リス系銀行 に取 って為替業務 を維持す るために も植民地 内貸付 を拡大す る事が必要 とな った。 これが,イギ リス系銀行 による不動 産抵 当貸付への進 出の積極 的な理 由であ った。オース トラ リア系銀行 の支店拡張 は

,1 8 5 0

年代 の ビク トリア植民地で の金購 入代理店 の開設 を もって始 ま った9

)。表1

は,オース トラ リアで活動 す る銀行表 1

オース トラ リアの有力銀行 の支店数 の変化

銀 行 . 名

1 8 40 50 60 65 7 0 75 80 85 90

オ

I

スラリト

系

ア@

イ了

Ba nkofNe w Sout hWal e s 1 2 24 44 62 11 5 1 47 1 5 8 1 85 Co mme mi a lBa n k i n gCo mp a n yo fS y d n e y 4 2 1 6 ‑ 37 61 7 9 11 2 1 51 Aus t r al i anJoi ntSt oc kBa nk 1 5 1 9 3 4

54 6 6 87 1 85 Nat i onalBankofAus t r al as i a ‑ ‑ ‑ 2 4 49 62 95 1 01 1 35 BankofNe w Ze al and ‑ ‑ ‑ 30 ・ 35 67 99 11 4 11 4 BankofVi c t o r i a ‑ ‑ ‑ ‑ 29 69 7 4 6 8 6 7

イ 辛

リ

ス Ba Uni nkofA o nBanko

us t r fAus al as i a t r al i a 7 5 8 7 1 1 7 5 21 20 22 23 47 27 5 7 9 6 11 6 4 8 1 45 90

マフ :En g l i 血S c o t t i s hAu s

tr a l i a nCh ar t er dBa nk 5 7 ll 21 3 8 57 92 S o u t hAu s t r a l i a nBa n k i n gCo mp a n y 1 1 4 6 1 2 1 5 2 4 2 9 ‑

注)上 の数字 には基本的 に代理店 も含 まれている。

資料) 1 8 6 0 年以降の各銀行 の支店数 は Banki ngAl manac の各号 よ り作製 し ,1 8 4 0 年 と 1 8 5 0 年 の各行 の支店数 と商 業銀 行 の支店総数 は , S. J. But l i n, The Aus t r al i an mone t ar ySys t e m ,1 8 5 1 ‑ 1 9 1 4 ( Sydne y ,1 9 8 6 )pp. 2 9 7 ‑8 よ り作製 した。

Sydne y は,ロ ン ドンの銀行 と代理店契約 を結 び,為替業務 に参入 していた。 ( 氏. F.

Hol de r ,o p.c i t "p. 1 4 3 . )

9 ) 金 は,最初 ,N. S. W. において発見 されたが,同年 の後半 に ビク トリアで も発見 さ

の支店数 の変化 を示 した もので あ る。少 な くと も

1 8 6 0

年 まで オース トラ リア系 銀行 とイギ リス系植民地銀行 との間 に支店数 の大 きな開 きはなか った。 だ が,1 8 6 0

年代 にオース トラ リア系銀行 は急速 に支店 の拡張 を はか り,本国 イギ リス よ りも逸早 く支店銀行制度 を確立 す るとと もに,イギ リス植民地銀行 の支 店 数 を はるか に上 回 った。1 8 6 0

年代 の支店拡大 の特徴 は次 の点 にあ った。 第二 に東 部 ・中部地 区 にお け る牧羊業 の発展 と これ に と もな って,羊毛 の集散地 で の牧 羊金融 の展 開 と預金獲得 のため に,農 ・牧地帯 を カバ ーす るための もので あ っ た。 第二 に,シ ドニー,メル ボル ンを始 め とす る急成長 した都市 に支 店 を複 数 開設 す る こ と,さ らに都 市 郊 外 へ の支 店 拡 張 に あ った。Bank ofNe w Sout h Wa l e s

(以下,N. S. W.Ba nk

と略記 す る) の場 合,1 8 6 0

年 に初 め て シ ドニ ー に本 店 とは別 に支店 が設立 され, 7 0

年代 の中頃 に は シ ドニ ーの郊外 に開設 された10 )。

1 8 7 0

年代後半以 降 もこう した要 因 は強 ま ったが,商業銀行 に と って は,さ ら に新 たな環境 が生 まれた。 それ は,牧羊金 融会社 ,抵 当銀 行 ,不 動 産 ・投 資 会 礼 ,建築組合等 の設立 と急成長 で あ った。 この非銀行金 融機 関 は,長 期 社 債 に よ って資本 を調達 し不動産抵 当貸付 と不動産取 引を行 うとと もに,加 え て積 極 的 に預金業務 を行 って いた。銀行 は,一方 で銀行 間預金競争 を蟻烈化 しなが ら, 他方 で これ ら外編 的金融機 関 の挑戦 にさ らされて いた11)。だが

,1 8 6 0‑7 0

年 代 の業務 お よび支店 の拡大期 は,同時 にオー ス トラ リア に お ける各植民地 の地域 ナ シ ョナ リズムの台頭期 にあた り1 2 )

,銀行 の業務 の拡大れ

,1 8 5 0

年代を通 じて ビク トリア植民地が金生産の中心であった。産金業者か らの 預金および金の購入のためにN. S. W.Bank

の1 8 5 0

年代の支店 ・代理店 の配置 は,ビク トリアにおいて活発に展開する

。1 8 6 0

年に同行の支店 は,ビク トリアで1

1店舗,N. S. W.

で1 0

店舗であった。( B a nki ngAl m anac ,1 8 6 0,p.1 3 1

.)1 0 ) R. F̲ Hol de r ,o p, c i t . , p. 2 6 8.

ll )

非銀行金融機関の預金の動向は,以下のとうりである。牧羊金融会社の預金 ・社債1 8 9 3

年に1 2 . 9 6 0

千 ポンド,抵当銀行の社債 ・預金1 8 8 9

年に3. 7 0 5

千ポン ド,不動産 ・ 投資会社の社債 ・預金1 8 8 9

年2 . 1 9 3 4

千ポンド,建築組合の預金1 8 9 1

年 に4. 7 3 1

千 ポンド

( Aus t r al i anI ns ur aT We a ndBanki ng Re c or d

(以下,A.I . B. R.

と略記 す る), 1 8 8 9, p. 7 5 2 , 1 8 9 1 , p. 8 5 1 . 1 8 9 3, p. 6 9 2

より),商業銀行の預金総額1 8 9 0

年 に1 3 1 . 0 0 0

千ポンド( N. G. But l i n ,o p.c i t . ,p.1 5 6.

)であった。1 2 )

銀行の地域主義的傾向は,植民地の自治領化( 1 8 5 6

年),N. S. W

植民地か らの ビ ク トリアの分離( 1 8 5 1

年),クインズランドの分離( 1 8 5 9

年)にみるような植民地の 地域ナショナ リズムの台頭 と関連 している。植民地銀行の不動産金融と財務構造の変遷

117

は,結果 と して銀行 の地域主義的性格 を強 め る もので あ った

。

最 大 のN. S. W.

Bank

で さえ も1 87 0

年 にN. S. W.

,ビク トリア,クイ ンズラ ン ド,ニ ュー ジー ラ ン ドの4

つの植民地 で活動 して いたにす ぎなか った。 これ にたい してイギ リス 系銀行 は一般的 に植民地 において広域的に活動 していた。Uni onBank

は,ニュ ー ジー ラン ドも含 めて6

つの植民地 で活動 していた13)。 だが1 8 5 0‑6 0

年代 の イ ギ リス移民が ビク トリアへの集 中 したために,イギ リス系銀行 の業務 が ビク トリア植民地 に集 中す る こととな った。 こうした銀行 の地域主義的性格 は,イギ リス系銀行 に とって植民地預金 の獲得 の困難 や政府勘定 の他銀行へ の移転等 の 打撃 を被 ることとな った。

(2)BankofAus t r al asi a

の拡張政策BankofAus t r al as i a

は,その株主 が ほとん どロ ン ドンに居住 してお り,経 営 は,株主総会 において選 出 された ロ ン ドンの取締役会( Cour t )

が 当 た って■

いた。 そ して メルボル ンに植民地 の業務 を管理 す る総監督局

( Supe r i nt e nde nt Of f i c e )

が置かれて いた。 そ この総支配人( Supe r i nt e nde nt )

が,支 店 の支 配 人 を始 め とす る人事権 ,業務方針 の指示 ,支店監督権 を持 って いた。 取 締 役 会 の基本政策 は,1 8 6 0

年代以 降,牧羊金融 の拡大 と植民地預金 の獲 得 に置 か れ14),これを推進 す るために,オース トラ リア系銀行 の支店拡張 に対抗 して,支店 の 拡張 と管理 を計 ることにあ った。 この基本方針 は

,1 8 6 6

年 オーバ レン ト ・ガ ー ニー恐慌以降1 8 7 3

年 までの間 に一時的 に慎重論 が台頭 したが,1 87 4

年 以 降 ,積 極 的 に具体化 され ることとな る。

同行 は牧羊業 の資金需要 の増加 にたい して

,1 8 6 4

年 に増 資( 80 0‑1 2 0 0

千 ポ ン ド) また1 8 62

年 にメル ボル ンの総 支 配人 か ら独立 した支 店 監督 局( Of f i c e ofGe ne r alI ns pe c t orofBr anc h)

を設 置 した。そ して この主任 監 督 官( Chi f f

1 3 ) S. J. But l i n ,ANZB

ank"p.1 9 1

.1 4 ) I bi d. , p. 1 9 7 .

1 5 )

同行の取締役会は,イギリ.ス預金問題にしても支店拡張問題にしても1 8 6 6

年のオー バレント・ガーニー恐慌を契機に消極策に転換 し,1 8 7 3

年以降積極的拡張策 に転換 している。マクアーサーは,取締役会の優柔不断とその短期的収益のみを問題 に し ていることを批判 していた。( i bi dリP. 1 9 9. )

I ns pe c t o r )

に副総支配人であ ったD. C.

マ クアーサ ー( Da vi dC. Mc Ar t hu r )

が任命 され,さ らに彼 は,1 8 6 7

年 に総支 配人( S u pe r i nt e nd e nto fTh eCo l o ‑ ni a lEs t ab l i s hme nt )

に就任 した1 6 )

。だが彼 の基本 政策 は,牧羊 貸付 の規制 , 慎重 な支店拡張,イギ リス預金 の積極的な導入 に置かれていた。貸付規制 の面で は,商人 との重複抵当権 を避 けること,顧客の信用 を為替 業 務 によって判断 し貸付額を牧羊業者 の年生産額 に限定す ることであ った17)。 彼 の貸付規制策 は,商人 の振 りだ した羊毛輸 出代金 の取立為替手形 の額 に,植民 地内の手形割引 ・貸付 の額 を制限す ることであ って,商業金融 の域 を出 る もの で はなか った。 その限 りで土地 の購入資金 および改良投資資金等 の貸付 を制限 す ることとな り

1 8 )

,植民地内貸付 は,牧羊業者 の短期 の運転資金の貸付に留まっ た。加 えて預金獲得 は,植民地での困難か らイギ リス預金 の導入 を積極 的 に進 めよ うとしたために,結果 として は,支店拡張策が極 めて消極的 な もの とな った 。

Uni o nBank

の1 8 6 0

年代以降の基本政策 も,牧羊金融 において商人 を媒介 に した貸付 を行 うこと,その貸付額 は牧羊業者 の年生産額 に限定す る こと,資金 調達 は支店拡張 よ りも金利 の引上 げによ って預金 の獲得 を 目指す こと,羊毛委 託販売 に参入 しない ことに置 か れて いた。 同行 は,Ba nko fAus t r al as i a

よりも牧羊金融 にたい して厳 しい原則 を持 っていた19)。

BankofAus t r al a s i a

の取締役会 は,マ クアーサ ーの6 0

年代 一貫 した慎重 論 を不満 と して,1 8 7 6

年 に彼 を総支配人か ら解任 し,代 わ りに主 任監督 官 の地 位 にあ ったE. S.

パーキス( EdmundSamue lPar ke s )

を任命 した2

0)。パ ーキ ス は,すでに1 8 6 7

年か ら主任監督官で支店拡張策 を主張 していた。彼 は,取締役1 6 ) I bi d. , p. 1 9 8.

1 7 ) Ba nkofAus t r a l a s l a

は,家畜 (羊 を中心 と している)保有者名簿 を作 成 し,倭 良銘柄 に取引を限定す るよ う支店 を指導 していた。( i bi d. ,p.2 1 5 )

。 さらに羊毛 輸 出業者 の振 り出す ロ ン ドン宛て取立為替手形 の額が少 ない場合 に,長期 貸付 とな る ので,これを貸付業務 の リスクと考 えていた。( i b i d. ,p.2 1 7 . )

1 8 ) I bi d.

1 9 ) I bi d. ,p p.2 2 2 ‑ 2 2 4 .

2 0 ) I bi d

‥1 9 7 .

植民地銀行 の不動産金融 と財務構造 の変遷 11 9

会 の要請 で牧羊金融 と植民地預金の拡大,支店拡張策 を具体化 した。彼 の支 店 拡張 の具体策 は,①都市郊外支店 の複数開設,②新開拓地 の主 要地 で の開設 ,

③ ニュー ジラン ド全域での開設 であった21)。彼が引退す るまでに開設 を見 た支 店 は,代理店 も含 めて79店舗 に上 った。同行 は,表

2

の ように70年代 には ビクトリア植民地,ニュージー ラン ド植民地 において支店拡張 を進 め,80年代 に は 全植民地 において展開 し,さ らに

N. S. W.

およびクイ ンズラン ド植民地 へ の積 極 的進 出にの りだ した。 そ して1885

年 までにオース トラ リア系銀行 によって水 を開 け られた分 を一応回復す るとともに西 オース トラ リア植民地 を除 く全域 に 支店 を開設す ることがで きた。パーキスは,ビク トリアで銀行協会 を主催 し預金金利 の協定 をつ くって,金 利 の安定化 を計 るとともに,イギ リス預金を積 極 的 に導 入

( 1 878

年8

月‑790

千 ポ ン ド‑1 886

年2

月‑2000

千 ポ ン ド) し,貯蓄部門を創設( 1 884

年) して小口預金 の獲得 にの りだ した22)。貸付 の面 で は,ニ ュージー ラ ン ドで の不動産 抵 当貸付 を拡大 し,長期手形 による貸付 の規制 を緩和 し

2 3

),さ らに砂糖プランテー シ ョンを始 め とす る製造業への貸付 を開始 した。彼 は,支店 の拡張が銀行業 の 拡大 の最善 の方法であ ると信 じてお り,新 しい町で他 の銀行 が支店 を開設 す れ ば,対抗上新 たに支店を開設 した2 4 ) 0

表

2 Bank ofAus t ral as i a の支店数 の地域別変化

地

名1 8 40 5 0 6 0 65 70 75 80 85 90

ニ ュー .サ ウ ス .ウ ェ ール ズ3 2 3 3 3 5 1 3 21 32

ビク トリア

1 2■ 1 0 9 1 0 24 36 47 63

クイ ンズ ラ ン ド

‑ ‑ 1 2 2 2 2 9 ll

南 オ ー ス トラ リア

1 1 1 1 1 3 5 9 ̲ 7

西 オ ー ス トラ リア

‑ ‑ ‑ ‑

‑‑ ‑ ‑ ‑

タスマ ニ ア

2 2 2 2 2 2 6 7 ll

ニ ュ ー ジー ラ ン ド

‑ ‑ ‑ 3 5 ll 1 7 21 21

合

計 7 7 1 7 . 2 0 2 3 47 79 1 1 4 1 45

資料) Banki ng Al manac

各号より作製。5 9 4 3 2 2 l ︼ 3 8 . 24 23 比 4 ソ J lリJ p p . P p p p

rd .α d l n ・ュ ・l ・l ・ュ b b b b l■▲ l Tl I \J . \ノ ヽノ ヽJ 1 2 3 4 2 2 2 2

表

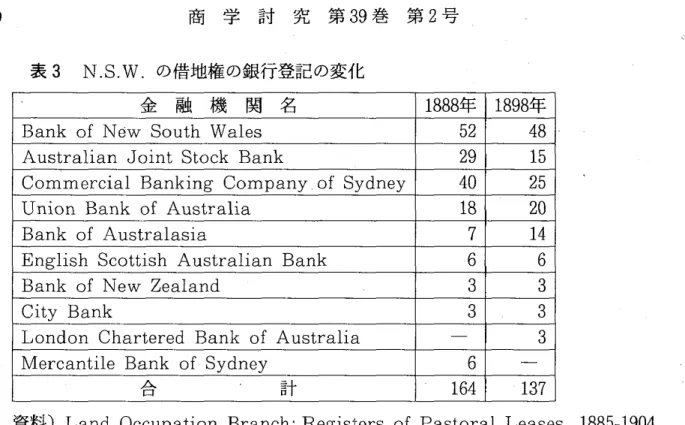

3 N. S. W

,の借地権 の銀行登記 の変化金 融 機

関

名1 8 8 8 年 1 8 9 8 年 BankofNe w Sout hWal e s 5 2 48 Aus t r al i anJoi ntSt oc kBank 2 9 1 5 Comme r c i alBanki ngCompany. ofSydne y 4 0 2 5 Uni onBankofAus t ral i a 1 8 2 0 BankOfAus t r al as i a 7 1 4 Engl i s hSc ot t i s hAus t r al i anBank ‑ 6 6 BankOfNe w Ze al and 3 3

Ci t yBank 3 3

LondonChar t e r e dBankofAus t r al i a ‑ 3 Me r c ant i l eBankofSydne y 6 ‑

資料)

LandOc c upat i onBr anc h: Re gi s t e r sofPas t or alLe as e s ,1 8 8 5 ‑ 1 9 0 4 Ce nt r alDi v i s i on ,1 88 5 ‑ 1 89 0,1 8 9 0 ‑ 1 9 01

,より作製。1880

年代N. S. W.

の リベ リナ地方への進 出は目をみ張 るものがあ った。 1 880

年代以降N. S. W.

の西部地域 における牧羊業 の拡大 は,ビク トリアに主 力 を おいたイギ リス系銀行 の

N. S. W.

‑の進出を促進す ることとな った。表3

は,N.

S. W.

植民地 の公有地借地権 の登記簿 にお ける金融機関 による抵 当権 の登記 者 の変化 を示 した ものであ る。牧羊金融の展開 は,銀行 の牧羊不動産 の抵 当権 の 保有 を増加 させ るが,オース トラ リア系銀行 は,1 893

年恐慌 の影 響 の ため牧羊 金融か ら手 を引いたのにたい してイギ リス系植民地銀行 は,全般 には牧羊金融 を縮小 させ なが らも,N. S. W.

植民地への進出政策 の結果 もあ って, この地 域 での借地権 を担保 に した貸付 を拡大 していた。次説で は,パ ーキスによ って主 導 された時期のBank ofAus t r al as i a

の牧羊業 にたいす る不動産抵 当貸 付 の 動 向 と形態 を考察 す る。

Ⅱ

不動産抵当貸付の展開(1

)牧羊金融の構造先ず牧羊金融 の構造 について図

1

で簡単 に説 明を加 えてお く。

牧 ・農家 を対 象 とした金融 は,各種 の金融機関 によって多様 な貸付形式でなされた。だが こ植民地銀行 の不動産金融 と財務構造の変遷 1 21

れ らは,牧 ・農家層 の規模の分化 と金融機関の性格か ら

3

つに分 けることがで きる。

牧羊業 は,1 8 40

年代 までにN. S. W.

の東 ・中部地区 とビク トリアで大規 模 に土地を占有 したスコッター( Squat t e r )

層が,1 860

年代以降,牧羊業 の クイ ンズラン ドおよび

N. S. W.

西部地区への外延的拡大過程のなかで,土地所有 の集中が進行 し,大規模牧羊業者 (いわゆるスコッタ一層)へ発展 し,他方 で 小規模牧羊業者 とに分解 していった25)。 さ らに1 861

年 の公有地売却法 によ って図

1 牧羊金融 の構造

牧 辛 金

融 .∠=ゝ 杜商 ス

タ,

ツI

辛 中

莱

行 級

毛輸

出

代

哩 顔

社 ̲ , 檀 lノヾスI

l① ・ 小 規 模 牧 辛 秦 セ レ タ ◆ ク ど

荏)①羊毛 ・家畜取引商 ,製粉業者等 々 も含 まれる

。資料) SJ. But l i n,ANZBank,p. 21 5 ,D. B. Wat e r s on,Squat t e r,Se l e c t or ,

a ndSt or e ke e pe r ,( Sydne y,1 9 6 8 )p. 1 4 9

よ り作製。2 5 ) N. S. W. 地区の土地保有面積 の変化を見 ると 1 0 0 0 エーカー以上の土地 の保有者数は,

1 8 7 9 年か ら 1 8 8 9 年 にはぼ倍増 したが ,4 0 0 エーカー以下の保有者数 は,同 じ時期 に,

小規模農地 を獲得 し,穀物生産 に従事 して いた農家

( Se l e c t or)

層 が新 た に形 成 された。 だが,彼等 は基本的 に零細農家であ った。これ ら

3

層 の牧 ・農家 にたい して資金供給 は,3

種の系列 を取 っていた。1

つ は,牧羊金融会社 による牧羊業全体への長期資金 の供給 で あ る,彼等 は,資 金調達 を ロン ドンでの長期社債 の発行 と預金収集 で賄 い,不動産 抵 当貸 付,辛 毛輸 出,牧場 の経営 を行 な ってい った。2

つ は,商業銀行 による大 規模 牧羊業 者 にたいす る長期 ・短期資金 の貸付であ る。

これ は,小規模牧羊家 にた い して は,羊毛輸 出代理商や1880

年以降 に拡大す る牧羊金融会社 ,不動産 ・投 資会社 を媒介 に した貸付形態を とり,比較的大規模 な牧羊業者‑ は直接貸付 の形 態 を とった。3

つ は,零細牧羊家 およびセ レクター層 (小規模農家) にたい して は 地方 の商人である羊毛 ・家畜取引商人,ス トアキーパ ー( St or e ke e pe r)

お よ び製粉業者等 々による短期資金 あ るいは商品の無担 保での貸付 と現物 での支払 いが行 われていた26 )。

だが18 80

年代 になると銀行 と牧羊金融会社 によ る零細牧 羊家 ・セ レクター層への貸付 も行 われ るようにな った。(2

)不動産抵当貸付の形態BankofAus t r al as i a

は,す くな くと も1 8 60

年 まで為替 業務 お よび植民地 内商業金融 を中心 としていた。為替業務 は,羊毛輸 出代理商の振 り出 した ロ ンドン宛 て取立為替手形 の購入 と,ロン ドンの本店宛銀行為替手形の販売 とによっ て構成 されているが,これ らの為替手形 は,担保証券 の掛 目か ら判 断す る と第 一級 の証券 として取扱われていた。前節でみたよ うに同行 は,為替業務 を基礎 に して植民地 の内国為替 および手形割引等 の業務 を行 った。商人への貸付 の形 態 は,裏書 きされ た商業手形 の割 引

( Loc all ndos e me nt)・植民 地 間 の為替 ( I nt e r c ol oni alI ndor s e me nt )

・引受( A占 c e pt anc e )

・当座貸越( Ove r dr af t )で ほぼ横這 いであ った。 また私有地 の賃貸状況 は,早 くか ら開拓 され た東 ・中部地 区 において約 2 7 % に達 してお り,すでに地主 一小作関係が形成 されて いた。 牧羊 の拡 大 は,土地 の集中を もた ら し牧 羊業者 の分 解 を促進 した 。 ( T. A.Coghl an ,The

We al t handProgr e s so fNew Sout h Wal e s, 1 8 8 9 ‑ 9 0 ,( Sydne y, 1 8 9D pp. 2 4 3 1 25 4. )

2 6 ) D. B. Wat e r s on ,Squaue r ,Se l e c t or ,a ndSt or e ke e pe r ,( Sydne y, 1 9 6 8 )p.1 4 9.

植民地銀行 の不動産金融 と財務構造 の変遷

1 23

もってお こなわれてお り27),こうした貿易金融 お よび商業 金融 は,1

8 60

年代以 降 もイギ リスへの羊毛輸 出の増加 とオース トラ リア経済全体 の発展 を反映 して 着実 に増加 した。だが,1

870

年代 の後半以降,公有地 の売却 が大規模 に開始 されて牧羊業 に多 額 の資金需要 が発生 した。資金需要 は,土地購入資金 (ェ‑カー,1ポ ン ド), 住居 および柵 の建設 資金 (柵 の製作費 用 は,187 0

年 代,1

マイル2 0‑30

ポ ン ド),および農器具 の導入 と土地改良資金 ,また早魅等 の補填費用,短期的 には 収穫 までのつな ぎ資金等があ った。特 に土地購入資金 は,多額で あ り,長 期分 割支払方式で年4%

の利子 が付 いた。 さ らに18 60

年代以降の鉄道建設 および都 市 の発達 によ って不動産金融一般 に対す る要請が強 ま り29 )

,牧羊業 にお け る こ れ ら開発資金 の長期的不足が出現す るにいた った。 そ こで銀行 も危険率 が高 く また規制 の多 い分野であった牧羊金融へ進 出 し,商業金融 ・貿易金融か ら不動 産抵当貸付へ転換す るとともに,各種金融機関の成長 と牧羊業 の金融的依 存体 質が形成 された。オース トラ リアで は,銀行 にたい して,その設立特許状によって土地 ・家屋 ・ 船舶等 を直接担保 に した貸付 および商品担保貸付 を禁止 していた

3 0 )

。 だが銀行の不動産抵当貸付 の困難 は,銀行が当座信用 (

Cas h Cr edi t)

の見返 り保 証 と して牧羊業 の不動産抵当証券 を担保 に含む ことを法的に規定 していなか ったの で31),銀行 によるこれ ら抵当証券を担保 に した貸付が展開す ることとな った02 7 )

銀行 が取 引 した商人 は,2

つに分類す る事 がで きる。 1

つ は,パ ー トナ シップ形式の羊毛輸 出代理商社 であ り

,2

つ は,工業製品 ・日常品等 の輸 入業 者 で あ り,後者 は,銀 行勘 定 で は,個人 名 で登場 す る。 ( Bank ofAus t ral asi a ,Adu aT We Sat Br anc he s

(以下,Adv.

と略記す る), 1 8 6 7, pp. 5 8 ‑ 7 1 )

2 8 ) D. B. Wat e r son , o p. c i t . p. 1 4 9.

2 9 )

オース トラ リアの鉄道建設 は,各植民地政府 による公共事業 として促進 されており, 資金調達 は,ロン ドン証券取 引所 において植民地債 の発行 によ って行 われ て いた。そ して商業銀行 は,政府代理業務

( Commi si on)

を除 けば,鉄道金 融 に は関与 し ていなか った。 オース トラ リアの鉄道建設 とイギ リス資本 との関係 につ いて は荒井 政治 「オース トラ リアの経済発展 と英豪関係」 (矢 口孝 次郎 『イギ リス帝 国経 済史の研究 』東洋経済新報社

,1 9 7 4 年) ,1 0 9‑1 1 5

貢 を参照 されよ。3 0 ) SJ. But l i n ,ANZBa

nh,.p.2 5.

3 1 ) R. F.Hol de r ,o p.c i t . ,p. 21 7.

この見返 り証券 に関す る法的規定が存在 しない ことは,銀行 と牧羊業者 との間 に抵当権 を巡 っての訴訟問題 を頻繁 に発生 させた。 だが公有地売却 による私有 地 の拡大 に と もな って土地登 記 の簡素化 のた め に トレンス式不動 産 登 記 法

( Re alPr ope r t yAc t )

が1862

年 に成立 し,抵 当権 の登記 とその譲 渡 が法 的 に 保証 され32 ) ,1 8 6 4

年会社法( Company Ac t)

もとで銀行 の土地抵 当貸 付 が認 可 された33 )。

さ らに187 0

年枢 密 院規 定( Pr i vy Counc i lVe r di c t )

によ って請 戻 し権 の喪失 した抵 当権 に第一級・の所有権 が認 め られた34)。1 860‑7 0

年 に銀行 の牧羊業への不動産抵当貸付 のための法的措置が整備 されたが,これ は銀行 の 要求 であ り,訴訟 の結果実現 して きた ものであ った35)。銀行 による不動産抵当貸付 の本格 的展開 は,オース トラ リア系銀行 が,先導 的役割 をはた した。

N. S. W . Bank

の場合,1 85 0

年代か ら当座 信用 の貸付 形態 を 取扱 い718 70

年代 には牧羊金融 の拡大 とともに貸付形態 の中心 は,手形割 引か ら当座信用および当座貸越へ転換 した36)。 これ は同時 に貸付業務 が商人 を媒介 とした商業金融 の形式か ら牧羊業者 にたいす る直接貸付への転換を意味 していた 。

だがイギ リス系諸銀行 は,商人 との不動産抵当権 の重複 ,公有地借地 権 の担 保 と しての不安定性 ,抵当物件 の管理 ,さ らに支店 の貸付管理 の問題 か ら牧羊 業者 にたい し直接 に貸付 ける ことに消極 的で あ った37)

。BankofAus t r al as i a 3 2) S. H.Robe r t s

,Hi s t or y o f Aus t r al i an Land Se t t l e me nt ,1 7 8 8‑ 1 9 20

,( Me l bour ne,1 9 6 8 )p.2 3 3.

3 3 ) R. F. Hol de r ,o p.ci t . ,p.2 1 7.

3 4 ) S. J.But l i n ,ANZ Bank. ,p. 2 5 0.

3 5 ) I bi d

"p‑21 4.

3 6 ) N. S. W.Bank

の貸付構成 は,1 8 6 0

年手形割引 は8 3 %

で,当座信用 ・当座貸越等 の 貸付 は,1 9%

であ ったが,1 8 8 0

年 には,割引が2 8 %

,貸付が7 4 %

と大 き く変化 した。( R. F. Hol de r ,o p.ci t . ,p.3 6 4 )

3 7 )

土地 を獲得 した場合,不動産の速やかな売却 による貸付資金 の回収 を必要 とされ る が,これが極 めて困難であ った。 また公有地借地権 の所有 は,植民地 政 府 にあ り, 最終 的に所有権 の獲得が不可能 であ った。 さ らに1 8 8 4

年 の公有地法 まで借地期間 は, 西部地区の5

年 を最 も長期 と してお り,担保 として は不確定 な要素 が多 か った。 特 許状 の禁止規定 は,ニュージー ラン ドにおいて も1 8 8 0

年代 に裁判所 にお いて問題 として取 り上 げ られていた。貸付 の規制 は,同時 に牧羊業者 の資金 の困難 を表面化 す

植民地銀行 の不動産金融 と財務構造 の変遷 1 2 5

は,当座信用 よ りもむ しろ牧羊業者 との間 に約 束手形

( Promi s or y Not e )

を 作製 し,これを割 り引 く形態 を用 いていた。表4

は,同行 の1 0

千 ポ ン ド以上 の 貸付 を分類 した ものであるo

これによると手形割引( Loc al‥ ndors e me nt )

は・輸 出入業者 ・一般商人 にたいす る裏書 き手形

( I ndors e me ntBi l l )

の割 引 と・先 に挙 げた羊毛輸 出代理商人 にたいす る手形割引であ り

3 8)

,牧 羊業者 にた いす る裏書 き手形 の割引例 は僅か に存在 したが,その場合 で も小額であ った。 1 860

年代後半か ら1 870

年代前半 まで に商人 にたいす る裏書 き手形 の割引の貸付総額に占め る割合 は減少 し

,1 875

年 に39%

であ ったo これ にたい して約 束手形 ,当 座貸越 ,当座信用 は,牧羊業者 を対象 に した貸付 で あ り,そ の勘 定 は,1 867

年 に71

勘定 の うち2 8

勘定 で,1 875

年 に83

勘定 の うち2 4

勘定で30%

程度 に留 ま り,1 875

年 に貸付 に占める約束手形2 4%

, 当座貸越 ・当座信用1 6%

であ った。牧羊 業者 にたいす る直接貸付 は約束手形 の割引を中JLtL=してお り,当座信用 ・当座 貸越 は比較的少 なか った。以上を整理 しておけば,同行 の貸付形 態 は,手形形表

4 BankofAus t r al as i a

の1 0 千 ポ ン ド以上 の貸付分類 ( 単位 千 ポ ン ド)

項 目1 8 6 7

年1 8 7 5

年手形割引

81 5( 4 4 ) 8 6 5( 3 9 ) 当座貸越勘定 1 0 0(5) 31 4( 1 0 )

当座信用 7 4(4) 1 7 2(6)

引 受

1 0 5(6) 4 5 5( 1 5 )

約束手形4 8 8( 2 8 ) 6 3 6( 2 4 )

保証貸付 31(2) 1 2 5(3)

ロ ン ドン宛債権 ̲ 1 4 4(8) 4 4 0( 1 4) その他 ( 外国 .植民間為替) 7 7(4) 1 6 2(5)

資料) BankofAus t r al as i a ,Ad

o. ,1 8 67 pp.5 8 ‑ 71 ,1 8 7 5,pp.21 7 ‑ 2 3 8 より作製。

るため,つねに法的禁止規定 は抵 当貸付 にたいす る銀行 ・牧羊業者 の現 実 の要求 と 対立 していた。 ( i bi d. p. 2 5 0 )

3 8 ) BankofAus t r al as i a ,Ad

o. ,1 8 67 , '1 87 5 ,pp ・5 8 ‑ 2 38・

式 を中心 と してお り,かつ長期 の牧羊貸付 の場合 もほとん どが手形形式 を と っ ていた。 この特徴 は,N.

S. W . Bank

の貸付総額 に しめる当座 信用 ・当座貸越 の 割合が1870

年 にすでに52%

に達 したの と際立 った相違 をな している39)。以下,商人 を媒介 に した牧羊貸付 の形式 を検討 し,つ ぎに直接 貸付 の形式 に 検討 を加 え ることとす る。 当初 ,銀行 は牧羊業者 に直接 に貸付 けることを敬遠

し,羊毛輸 出代理 商 で あ る

WooIAuc t i one e r,Se t t l e rAge nt s,St or e ke e pe r

,St oc k Age pt sand Auc t i one e r

,等 を媒介 に貸付 を行 った40)。

彼等 は,牧羊業 者 と羊毛 ・農機具 ・日常品を主 に取引 してお り,さ らに資金 の貸付および商 品 の貸付 も行 っていた。すなわち牧羊業者 は,銀行 と取引す る前 にすでに商人 に よる高利での資金 ・現物貸付 のために牧羊業者 の資産 には,商人 の抵当権 が付 いていることが多か った4 1 )

。 そ こで銀行 は,商人 との抵当権 の重複 を避 け るた め,また商人 の提供す る証券 が信用度が高か ったために,商人等 を媒介 に貸付 を行 った。商人 を媒介 に した牧羊業者への貸付 の場合 い くつかの手形作成方法が取 られ た。 まず商人が,販売 の代金 として牧羊業か ら手形 を受取 り,それ に裏 書 き し て銀行で割 り引 きに斌す42),ただ この場合商人 は銀行 との問 に新 た に手 形 を作 製 し先 の牧羊業者 か ら得 た手形 を担保 と して預 ける事があ った43)。 また牧羊業 者 との間 に融通手形 を作製 して,この手形 を牧羊業者 に裏書 きさせ て,これ を 銀行で

割

り引 く事 もあ った44)。 この場合牧羊金融 の貸付対象 は, これ らの代理 商人 であ り,その貸付形態 において形式的 には一般 ・貿易商人 にたいす る商業 金融 の貸付形態 と何等異 なるところはなか った。すなわち裏書 きされた商業手 形 の割引 ・引受 ・当座貸越 の形態 が主 な もので あった45)。 ただ この とき商人 は,3 9 ) R. F. Hol de r ,o p.ci t . ,p.21 7.

4 0 ) BankofAus t r al as i a ,Ad

o. ,1 8 6 7,1 8 7 5,pp.5 8 1 2 3 8 4D D. B.Wat e r s on ,o p.c i t . ,pp.1 6 4 ‑ 1 81

.4 2 ) S. J.But l i n ,ANZBank "p.21 5.

43 ) R. F.Hol de r ,o p.c i t . ,p.2 1 8.

4 4 ) Ba nkofAus t r ・ al as i a ,Ad

o. ,1 8 6 7, . p・6 6・

4 5 ) I bi d. ,pp.5 8 ‑ 2 3 8.

植民地銀行 の不動産金融 と財務構造 の変遷 1 27

牧羊業者 の土地 ・家畜等 の抵当権および羊毛先取権 を登記 して この抵当証券を 見返 り証券 と して銀行 に預 けることも.あ った り,銀行 が抵当権 を登記す る こと もあ った。 だが抵当権 が銀行↑集 中す る場合 ,この抵 当物件 の管理 は,銀行 に 取 って大 きな負担 とな った。 そ して後考察す るよ うに抵当物件 は,不動産 ・投 資会社 に任せ,特 に羊毛 の場合 その管理 を輸 出商人 に任せ るとと もに,商人 が 委託販売形式で羊毛 を輸出 した。 あるいは銀行が牧羊金融会社 の預金業務 に対 抗す るために直接 に委託販売 を引 き受 けた。

次 に牧羊業者への直接貸付 の形態 を検討 す る

。 Ba n ko fAus t r a l as i a

の直 接貸付 を意味す る牧羊勘定( St at o i nAd vanc e )

の貸付形式 の構 成 は,1 8 6 7

年 に約束手形 によるもの4 8 8

千 ポ ン ド,当座信用 ・当座貸越 によるもの1 7 4

千 ポ ンドであ り,直接貸付 は,約束手形 による貸付 を基本 に していた。約 束手形 の割 引は,僅 かな例 として商人 にたい して もなされたが,その圧倒的多数 は牧 羊業 者 にたいす る貸付

( St at i o nAd vanc e )

であ った46)。銀行 は,牧羊業 者 と直接, 約束手形 を作製 し,これを割 り引 くことによって牧羊業者 に資金 を貸付 けた。この とき銀行 は,担保 として私有地

( Fr e e ho l d)

の抵 当権 ,家畜 の抵 当権,辛 毛先取権 を取 った。手形割引 は,その手形 ユーザ ンスが4

ケ月か ら6ケ月 まで の短期的性格 の ものである●が4

7),手形 の書 き替 えは認 め られ てお り,また特定 の地域 での土地売却政策が進 め られ るときは,長期手形 (1年) の貸付規制 を 緩和 して,手形貸付 を長期貸付 の形態 に利用 した。当座信用 は,当座貸越 の一種で,借手 の連帯保証人 として

2

名以 上 の保 証 を 必要 と した。 そ して小額貸付 のばあい一般 に担保 を必要 としなか った48)。高額4 6 ) I bi d.

,4 7 ) R. F. Hol de r, o p. ci t .

,p.218.4 8) 当座信用 ( Cas hCr e di t ) について は,イ ングラン ドの当座貸 越 と区別 され るス コッ トラン ド特有 の貸付形態で,基本的 には無担保貸付 を原則 と して いた と考 え ら れ る。 ( 北正 己 『近代 スコッ トラン ド社会経済史研究 』同文館 ,1 9 8 5 年 ,2 3 9 貢。) だ がオース トラ リアで は,多額 の貸付 の場合 ,不動産権利証書 ( Ti t l e ‑ De e d s ) が,担 保 と して銀行 に預託 されていた。 また保証貸付 とい う貸付形態が あ るが,その性格 は不明の点が多 い,だが この貸付 は,個人借用書 ( Bo nd ) によって保証 されており,

1 8 7 0 年代以降急激 に拡大す る 。( Ba nko fAus t r a l a s i a, Ad o . , 1 8 6 7 , p. 6

1.)の貸付 のばあい,担保 として土地 ・家畜の抵 当権 および羊毛先取権等 の不動産 権利書

( Ti t l eDe e d)

を見返 り保証 として とられた49 ) 。

また この時期,引受 お よび ロン ドン宛債権 の増加 にみ るよ うにイギ リスとの為替取引 も増加 をみた。オース トラ リア系銀行 は,長期金融 としての不動産抵当貸付 の形態 を手形割 引か ら当座信用 ・当座貸越 へ逸早 く転換 したが,イギ リス系植民地銀行 は,商 人 による為替手形 の供給 を植民地 内貸付額 の基準 としてお り,これは結 果 と し

てオース トラ リア羊毛輸 出額 に植民地内貸付額 を制限す ることにな り,牧羊業 者 の拡大投資 のための貸付 を抑制す ることを意味 した。 これは,取立為 替 を振 り出す前 に,羊毛輸 出代金 を前貸す る,一種 の輸 出代金 の前 渡 しで あ って,塞 本的 には商業金融 の域 を出 るもので はなか った。 また

Uni onBank

は,直接 の\

牧羊貸付 に極 めて消極的で あ り,商人や不動産 ・投資会社 を通 じた貸付 に重 き を置 いてお り

,BankofAus t r al as i a

は,商人 を媒介 に した牧羊金融 の場合 は 言 うまで もないが牧羊業者 に直接貸付 ける場合 に も,手形貸付 の形態を基本 と して,長期の不動産抵 当貸付 において手形形式 に固執 して いた。 同行が手形形 式 に固執す る経済的要因が何処 にあるのか明 らかでないが,手形 は,イ ギ リスの場合一般 に,ロン ドン割引市場での再割 引によ って流動化 され るのであるが, 牧羊業者 の手形 の流動性 について は今後 の課題 としたい。 ただ ここで確認 して お きたい ことは,すで に

1 8 7 0

年 にオース トラ リア系銀行が長期 の不動産 抵 当貸 付 を当座信用 ・当座貸越で行 ったのにたい して,BankofAus t r al as i a

が,1 8 7 0

年代 において も長期の不動産抵当貸付 を手形形式で行 った点である。(3)

保有担保の構成イギ リス系植民地銀行 の不動産抵当貸付 は

,1 8 8 0‑90

年 に積極 的な展 開 をみ ることとな った。表5

は,BankofAus t r al as i a

の保有担 保 の性 格 に従 って 貸付額 を分類 した ものであ る。

これによると,その担保貸付 の うち担保 の平均 掛 目は,5 8・ 9%

であ ‑て,有担保原則 は厳 しくつ らぬかれ て いたo 以下 ,同行 の保有担保 の性格 について検討 を加え るとともに1 8 8 0

年代 の貸付業務 の動向を4 9 ) I bi d. ,

植民地銀行の不動産金融 と財務構造の変遷

表

5 Bank ofAus t r al as i a

の貸付 ・担保の分類( 1 8 86 年)

(単位 千 ポ ン ド) 証券の性格 貸 付 額 担 保 額 坦保の掛 目%土地所有権

1, 3 82 3, 6 6 8 3 7. 7

牧羊借地権4 4 4 1, 1 1 4 3 9. 9

都市 .効外土地所有鹿1, 3 43 2, 6 5 4 5 0. 6

羊毛先取権 .家畜抵当権2, 2 87 3, 77 6 60. 6

鉱山採掘権串よび機械6 1 2 5 0. 0

株式 鉱山

5 8 2 0 5 2 8. 3

その他

9 9 21 3 46. 5 ̲

工場財団

1 6 0 2 61 61. 3

手形 (社債を含む)

433 1, 1 82 3 6. 6

製造品

2 7 42 6 4. 3

貿易手形の割引

2, 5 5 6 2, 6 02 9 8. 2

他の割引手形1 2 7 1 2 7 1 0 0

融通手形

2 0 2 0 1 0 0

その他証券

85 1 7 2 49

.4

船荷証券

1 7 3 3 00 5 7. 6

保証貸付総額9, 9 5 4 1 6, 9 2 8 5 8. 9

無保証貸付貿易業者

5 2 4

‑‑

家畜所有者

3 82 ‑ ‑

その他

2 21 ‑ ‑

貸付総額

‑

ll, 0 8 2 1 6, 9 2 8 65. 5

1 29

注)保証貸付総額 は,その他の項 目も含めた合計額 と一致 しな

い 。 資料) TheBank ofAus t ral as i a,Supe ri nt e nde nt ' sOf f i c e

,Supe r i nt e nde nt ' sYe arl y Re v i e w,1 8 8 6,p. 2 8 4,

見 て お く。担 保 証券 の性格 の分類 す る と私 有地

( Fr e e hol d)

と牧羊借地 権 お よび家 畜 の 抵 当権 ,羊毛 先取権 ,割 引手 形 ・外 国為替 手形等 が主 な もので あ った。 牧 羊 業 に関 す る担 保 の うち羊毛 先取 権 と家畜抵 当権 は,担保 の掛 目が,60%

を越 え て お り,銀 行 によ って担保 と して の確実 性 が比較 的 に認 め られ て いた。 だ が土 地 抵 当権 は,掛 目が30%台 で借手 に と って借 入額 の ほほ3

倍近 くの不動産 権 利 証 書 を必要 とす る極 めて厳 しい もので あ った。 また注 目に値 す るの は,オー ス トラ リア第二 の輸 出産業であった鉱業‑の貸付 は,鉱山株式を担保 と して お り,

2 8. 3%

の掛 目か らみて厳 しく制限 されていた。農 ・牧地 を担保 に した貸付 の う ち公有地借地権 を担保 に した貸付 は,私有地 所有権 を担 保 に した貸付 の ほぼ1 /3

に過 ぎなか った ことか ら,銀行 にとって1 8 6 0

年代 の中頃まで担保 と して の 不確実性 のために敬遠 されていた。 そ して牧羊業 にたいす る不動産抵当貸付は, 保証貸付総額 の4 1. 3%

にのぼ ってお り,7 0

年代前半か らほぼ横這 いであ った。外国為替手形 (ロン ドン宛 の為替手形) および船荷証券 ・信用状等 の外国為 替業務 の担保 は,担保総額 に占め る割合が

27

.4% に達 し,外 国為替手 形 は,担 保 の掛 目が1 0 0%

であ ることか ら同行 にとって最 も信頼 のあ る証券 で あ った。そ して これ らの牧羊金融 ,為替業務 に加 えて,都市およびその郊外 の土 地 ・建 物 を担保 に した貸付

1 3. 5%

があ り,これ ら3

つの グループで同行保有 の担保総 額 の8 2. 2%

に達 して,この担保構成 か らBankofAus t r al as i a

の貸付 業務 は, 牧羊業 に関連す る不動産抵当貸付業務 と外国為替業務 によって構成 されていた。同行 は,商人,牧 羊業 者 にた いす る貸付 とは別 に,さ らに大 口貸付 と して

Gi bbsBr i ght

&Co.

のよ うなマーチ ャン ト・バ ンカー, Aus t r al i anMor t gage

&

Age nc yCo. ,Gol dbr oghCo.

等 々の牧羊金融会社,Br oke nHi l lPr ope r t y Co.

のよ うな鉱 山 ・鉄工業 さ らにアル コール ・砂 糖製造 企業 に も貸 付 を行 っ て いた50)。製造業 および非銀行金融機関 にたいす る貸付 は,す くな くと も1 87 5

年 まで大 口貸付 の中にみ ることはで きなか ったが,1 8 8 9

年 の勘定 に こう した貸 付 を見 る事がで きる。1 8 8 0

年代 は,一方 で牧羊業への不動産抵当貸付 が拡大 す るなかで,他方 で は着実 に製造業 ・非銀行金融機関への貸付が発展 していた。ここにオース トラ リアにおける製造業 の発展 とともに商人貸付 および牧羊業へ の不動産抵 当貸付 か ら今世紀 に発展す る製造業 への貸付 の萌芽 をみ ることがで きる