技術情報レポート 2008 年度 OITDA

① 技術戦略策定

ア.光テクノロジーロードマップ策定 1. はじめに

当協会では、今後の光産業の発展を見定め、光技術の研究開発を方向づけることを目的とした「光テ クノロジーロードマップ策定委員会」活動と、特定の将来有望な先端光技術にフォーカスし、産学官の 議論を通して研究開発の促進を検討する「ブレークスルー技術委員会」活動を行っている。

今年度「光テクノロジーロードマップ策定委員会」では、昨今の地球温暖化問題の顕在化を受け、「ネ ットワーク」、「ディスプレイ」、「ストレージ」、「照明」の 4 つの領域に関して、「省エネに貢献する光技 術」をテーマに、技術動向を調査し、2025 年までの省エネ技術ロードマップを策定した。

また、「ブレークスルー技術委員会」活動としては、以下の 2 つのテーマを取り上げた。1 つ目は、農 業への人口光源の利活用技術である「アグリフォトニクス」であり、特に農業技術と光技術・光産業と の関わりの観点から、その動向を調査・議論した。2 つ目は、シリコン基板上での光と電子の融合によ り、従来の光と電子のボトルネックの解消を目指した「シリコンフォトニクス」であり、特にアプリケー ション側からのニーズ・期待を中心にその将来性を調査・議論した。

2. 省エネに貢献する光技術ロードマップ

「光テクノロジーロードマップ策定委員会」では今年度の活動として、昨今の地球温暖化問題の顕在 化とそれに対する世界の動向を受け、「ネットワーク」、「ディスプレイ」、「ストレージ」、「照明」の 4 つの領域に関して、それぞれ分科会を設置し、省エネに貢献する光技術の動向を調査し、2025 年までの 技術ロードマップを策定した。以下に各領域の概略を述べる。

2.1 ネットワーク

光ネットワーク、特にコア/メトロ領域とアクセス領域を取り上げ、光技術による省エネ施策を検討 し、技術ロードマップ(2025 年まで)を策定した。また、コア/メトロ領域では想定される各ネットワ ーク要素における消費電力値をもとにモデル化を行い、ネットワーク全体の省エネ化を数値によって概 算した。消費電力の大きなルータに大きく左右されるものの、光ネットワーク技術により省エネ化に大 きく貢献することが明確となった。

またアクセス系では加入者数の多さから全電力に占める割合が大きい。エネルギー利用効率を上げる ために消費電力を下げる技術と伝送容量を上げる技術が重要であり、前者としては待機電力制御、次世 代省エネデバイス開発、ビットレート可変が効果的であることがわかった。後者としては P2P によるト ラフィック制御、時間シフトによるトラフィック制御が効果的であることがわかり、これら技術開発に より、省エネ化が大きく進展することが明確になった。

2.2 ディスプレイ

2025 年までのディスプレイの省エネ技術について、据え置き型大型テレビ用の技術をメインに、液晶、

プラズマ、有機 EL 方式および共通技術の調査・検討、ロードマップの策定および省エネ効果の見積を行 った。今後の画面サイズの大型化に伴い、現状技術のままでは 2025 年にはテレビ全体での消費電力量は 現在の約 3 倍に増加することが懸念されるが、今後の省エネ技術の進歩により、丁度この 3 倍の増加を

相殺する約 1/3 の省エネが実現し、テレビ全体の消費電力量は現在と同程度に維持されると予測した。

2.3 ストレージ

世界中のデジタルデータ量が爆発的に増大し、ストレージに消費される電力量の問題が深刻化する中 で、光メモリは、この問題を解決するポテンシャルを有する。現在のところ、光ディスクライブラリシ ステムは世界中に広く認知されているとは言い難いが、SSD と相まって、今後の Green IT を考えるに当 たっては、必ず念頭に置くべきシステムである。実際、Green IT の視点から、業務用光ディスクを実現 する動きが出てきている今、日本が中心である光ディスク技術をもって環境に貢献する動きを、日本が 興すべきである。今後、光ディスクの特性を活かしたシステム設計、使いこなし方法、制度などを確立 することによって、電力問題、環境問題を解決に導くことが期待される。

2.4 照明

2025 年までの照明の省エネ技術について、白色 LED、有機 EL、新規光源および共通技術の調査・検討、

ロードマップの策定を行った。また、照明機器を点光源照明と面光源照明に分け、それぞれの方式の実 用発光効率の改善と普及率の変化による省エネ効果を予測した。点光源照明では白熱電球→(電球型)

蛍光灯→白色 LED、面光源照明では主に蛍光灯→有機 EL のシフトが起こり、白色 LED および有機 EL の 実用発光効率の改善に伴い、2025 年には 2005 年に比べて照明機器全体での消費電力量がほぼ半減する と予測した。この消費電力量の削減分は、2005 年の国内全消費電力量の約 6.3%、また CO2排出量に換算 すると京都議定書の基準年である 1990 年の約 2.5%に当たる大きな値である。地球温暖化問題、エネル ギー問題、環境問題等の観点から、少なくともここで報告したような省エネ技術の進歩を着実に実現し ていくことが重要であると考える。

イ.ブレークスルー技術調査

1. アグリフォトニクスブレークスルー技術

「アグリフォトニクスブレークスルー技術委員会」では今年度の活動として、農業への人口光源の利 活用技術である「アグリフォトニクス」の技術動向と将来展望について、特に農業技術と光技術・光産 業との関わりの観点から、調査・議論した。穀物を含む植物生産をいかに安定に、地域間格差なく、効 率良く、かつ環境に優しく生産するかは、人類が解決しなければならない重要な技術的課題の一つであ ろう。「アグリフォトニクス」は、このよう課題に対する一つの解決策として、昨今顕在化しつつある「食 料」、「エネルギー」、「環境」、「雇用」等の問題とも密接に関係することから、今後益々注目されるテー マになると考えている。この活動の一環として、大学や独立行政法人等の研究機関における先端研究成 果を紹介し、この分野の現状と将来について広く産学官で議論することを目的に、2008 年 7 月 11 日に 東京・機械振興会館 地下 2 階ホールにて、「アグリフォトニクス -光が拓く新しい農業Ⅱ-」と題し た講演会を主催した。当日は、本分野を代表する 6 名の講師の方々にご講演頂き、各講演後には活発な 討議も行われた。参加者数は約 100 名と盛況だった。各講演の概要は次の通り。

「突然変異体を利用したイネの光応答反応の解析:高野誠((独)農業生物資源研究所)」では、植物 の主要な光受容体の一つであるフィトクロムの遺伝子と突然変異体の解析を通して明らかになったイネ の光受容体の機能について紹介があった。

「光環境制御による園芸作物の成長調節~光に対する植物の生理的反応機構解明とその応用~:福田

直也(筑波大)」では、植物の発芽、胚軸伸長,節間伸長、開花等の成長過程は、光受容体であるフィト クロムやクリプトクロム等からの制御信号によって制御されているため、発光ダイオード (LED)等と用 いてこれらの光受容体の吸収波長に合った波長の光を照射することで、植物の成長過程を制御できるこ とが報告された。

「起業実践を通した LED 照明作物栽培への挑戦~農業分野における光技術の応用~:岩井万祐子(光 産業創成大/ホトアグリ)」では、株式会社ホト・アグリを設立し、農家のニーズに対応した生育用・補 光用・病害虫防除用・加工品用等の光源の試作、自社農場での実験等の活動について紹介があった。

「閉鎖型遺伝子組換え植物工場:松村健((独)産業技術総合研究所)」では、遺伝子組換え植物によ る医薬品原材料生産実証施設として開発された完全密閉型遺伝子組換え植物工場の施設・性能概要と、

イチゴ、イネ,ジャガイモ等の栽培試験結果について紹介があった。

「植物表現型解析のための画像計測システム:七夕高也((独)農業生物資源研究所)」では、デジタ ル画像処理技術を活用して、イネの初期生育期を対象とした個体レベルの成長を画像に記録するイメー ジング装置と、イメージング装置で記録した画像から形状形質を解析する画像処理ソフトウェアから構 成する画像計測システムの開発例が紹介された。

「統計干渉法による極短時間植物動態計測―新しい環境計測を目指して―:門野博史(埼玉県環境科学 国際センター)」では、統計干渉法という新規な方法を用いることにより、数秒という極めて短時間での 植物の生長速度をサブナノメータ精度で観測すること可能になり、これにより光化学オキシダントの主要 物質であるオゾンによる植物の生長速度の低下やゆらぎが確認されたこと等が報告された。

2. シリコンフォトニクスブレークスルー技術

シリコンフォトニクスは LSI 配線ネックの突破口として期待されるばかりでなく、光デバイスのコス ト低減や省エネに寄与する可能性があり注目を集めている。昨年度はシーズの観点から光源、変調器、

受光器、導波路、そして、光配線にいたる要素技術を中心に動向調査を実施した。これに対し本年度は 応用ニーズの観点からの調査を目的とし、技術戦略策定事業の一環として産学官連携の立場から昨年度 のシリコンフォトニクスブレークスルー技術委員会を改編組織し、企業、大学、独法の各研究機関から 11 名の委員と 3 名のオブザーバからなる委員会を 10 月 1 日付けで立上げた。

今年度の委員会は通算5回開催した。第 1 回目は 10 月 28 日に開き、設立主旨説明の後 MIT、Intel、

IBM、Luxtera、Lightwire など北米の大学と企業の動向、ISLC’08 (International Semiconductor Conference)、GFP’08 (Group IV Photonics)、ECOC’08 (European Conference on Optical Communication) などグローバルに技術動向が報告され、この分野の急速な発展が設立主旨と合わせて確認された。第 2 回目と第 3 回目は、12 月 15 日と 22 日に開催し、シリコンフォトニクスのニーズの観点から、テレコム、

ネットワーク、コンピュータ、サーバー、車載、家庭内 LAN 応用などが出口シナリオとして議論された。

1 月 22 日の第 4 回目と 2 月 5 日の第 5 回目は、COCN (Council on Competitiveness – Nippon)の活動 との連携で、日本のファウンドリ戦略が議論され、IMEC (Institute of Micro Electronics Consortium, Belgium)や IME(Institute of Micro Electronics, Singapore)など海外の動向調査報告と合わせて、日 本のファウンドリへの要望がファブレスの立場からまとめられた。

2 月 5 日の午後、ホテル・グランドパレスにて当委員会主催の“第二回シリコンフォトニクス技術フ ォーラム -シリコンフォトニクスへの期待-”と題するフォーラムを開催し、各種応用分野の第一人 者から講演頂き、シリコンフォトニクスを活用した新しい製品イメージをつくるための技術討論の場を

提供した。参加者数は第一回目を上回る約 150 名に達し高い関心度が実証された。

本フォーラムでは特に、米国 OIDA (Optoelectronic Industry Development Association)の President

& CEO である、Dr. Michael Lebby を招待し “Impact of Silicon Photonics in the USA”と題する講 演をお願いし、欧米の最新動向の紹介とともにシリコンフォトニクスの戦略的重要性を述べて頂いた。

続いて、和田 一実(東大)氏を座長として、3 件の講演があった。まず、“シリコンフォトニクス を配線ネックの突破口に”と題して松澤 昭(東工大)氏が講演し、LSI アーキテクチャにおける配線 遅延や電力消費が問題であり、解決策としてまずはチップ間の光配線から採用される可能性が高いと述 べた。 次に、野尻 裕司 (NHK)氏が“コンテンツ制作・伝送からの期待”と題して講演し、HDTV を超 える臨場感を持つ SHV (Super Hi-Vision)の番組制作やネットワーク型の番組制作と配信に、光ファイ バを利用した非圧縮波長多重伝送や圧縮光 IP 伝送の実験を行っており、これらの技術の普及にシリコン フォトニクスが期待されると述べた。そして、 “低消費電力の超大容量ネットワークからの期待“と題 して石川 浩 (産総研)氏が講演し、年率 40%で増大するインターネットトラフィックの消費電力を低減 するためには光スイッチを活用した回線交換型の光パスネットワークを採用し、現状の IP パケットベー スと比較して 3~4 桁の低消費電力化を実現すべきである。そこで用いる大規模光スイッチの開発にシリ コンフォトニクス技術が期待されると述べた。

午後の後半は、青木 雅博(日立)氏が座長となって、3 件の講演があった。まず、“ハイエンドサ ーバ応用からの期待“と題して加納 健 (NEC)氏が講演し、科学技術計算に用いられる HPC (High Performance Computer)用サーバ、および、大規模データベース用サーバのいずれのハイエンドサーバに おいても、大規模な数のノード接続がシステム性能を決めており、チップ間光接続やチップ内高速光配 線がより一層の高性能化を推進し、そこへのシリコンフォトニクス技術の期待が大きいと述べた。さら に、“車載の立場からの期待“と題して各務 学(豊田中研)氏が講演し、従来の車体系、制御系、安 全系、情報系に加え、車車間、路車間通信系などさらに多くのアプリケーションが用意されており、広帯 域化、耐ノイズ環境、軽量化のためには、シリコンフォトニクス技術などを駆使した低コスト・高信頼光 デバイス・システムの登場が強く望まれると述べた。最後に、当委員会の委員長である荒川泰彦(東大)

氏が Closing Remark として、今回は光分野以外の方々の話を聞くことができ有意義であった。シリコン フォトニクスそのもののブレークスルーだけでなく、これがもたらすよりインパクトの大きいブレークス ルーに期待しつつ、わが国の技術戦略の中でこのテーマを確実に位置づけたい、関係各位のご支援をお願 いしたいと述べた。

以上の調査結果は、「平成 20 年度シリコンフォトニクスブレークスルー技術調査報告書」としてまと められ関係機関に配布された。シリコンフォトニクス技術は光デバイスの性能向上だけでなく、省エネ や環境保護への貢献も同時に期待されるだけに今後の振興の強化が望まれる。

② 光産業の戦略的事業展開のための基盤調査 ア.光産業動向調査

当協会では 1980 年の設立以来、毎年度、関係企業の多大なるご協力と関係委員の精力的な活動のもと に「光産業動向に関する調査」を行い、国内生産規模の現状分析と将来予測を行うと共に光産業のリソー スおよび海外の光産業の動向等の把握を行っており、産業動向の基礎資料として高い評価を受けてきた。

今回の世界同時不況はわれわれに経験したことのない試練を与えており、光産業も、このまま飽和し てしまうのか、それとも新しい時代を生み出す原動力になるのか正念場に来ている。このような状況で

は、今までにも増して光産業および光技術全体の動向を的確に把握し、それにもとづいて短期的ならび に中・長期的な研究開発および事業の戦略を立てて行くことが重要であると考えられる。

光産業動向の調査について、本年度は光産業動向調査委員会において下記の 7 項目の基本方針を策定 して活動した。

1. 7 つの分野別調査専門委員会および統計解析に関する調査専門委員会の計 8 つの専門委員会を設置 して活動を行う。

2. 国内生産額統計は、① 2007 年度実績、② 2008 年度見込み、③ 2009 年度予測についてアンケー ト調査を行う。

3. 光産業リソースに関するアンケート調査を行う。

4. IOA(International Optoelectronics Association)2008 年会に出席し海外の光産業の動向を調 査する。

5. 光産業の市場動向をタイムリーにまとめ、Web 版オプトニュ-ズ(リサーチ&アナリシス)に発表 する。

6. アンケ-ト調査のカバリッジ、回収率、および信頼度を上げるための方策について継続して検討 を進める。

7. アンケート調査の調査項目について分野別調査専門委員会で検討し、統計解析調査専門委員会で 整合性を取る。

1. 光産業の国内生産動向 1.1 光産業の国内生産額調査

光産業の国内生産額調査は、以下のようにして取り組んだ。

日本国内の光製品(光機器・装置、光部品)関連生産企業に対して、2007 年度生産実績額および 2008 年度生産見込み額、2009 年度生産予測額のアンケート調査(アンケート調査発送時期 2007 年 10 月初旬、

回収時期:2008 年 10 月~2009 年 1 月末、対象企業数 289 社)を行う。その結果をもとに、光産業動向 調査委員会と、その下に設置されている 7 つの製品分野別調査専門委員会(情報通信、情報記録、入出 力、ディスプレイ、光エネルギー、レーザ加工、センシング・計測)および統計解析調査専門委員会に おいて検討を行い、日本国内の光産業の生産額等としてまとめる。

光産業は光機器・装置と光部品を合わせて下記の 7 分野に分類する。

1. 情報通信: 光伝送機器・装置、光ファイバ融着機、発光素子、受光素子、光ファイバ、

光コネクタ、光受動部品など

2. 光ディスク: 装置(再生専用型、記録型)、媒体(追記型、書換型)、半導体レーザなど 3. 入出力: 光学式プリンタ、デジタル複合機、デジタルカメラ、デジタルビデオカメラ、

アレイ型受光素子など

4. ディスプレイ: フラットパネルディスプレイ、プロジェクションディスプレイ、発光ダイオード(表 示用) など

5. 太陽電池: 太陽電池

6. レーザ加工: レーザ応用生産装置、医療用レーザ装置、気体レーザなど 8. その他: 非通信用個別受光素子、複合光素子など

1.2 2007、2008、2009年度国内生産額の調査結果概要

2007 年度生産実績額,2008 年度生産見込み額,2009 年度生産予測額の『総括表』を表 1 に示す。ま た、3 年間の光産業国内生産増加額に対する各分野の寄与度を図 1 に示す。

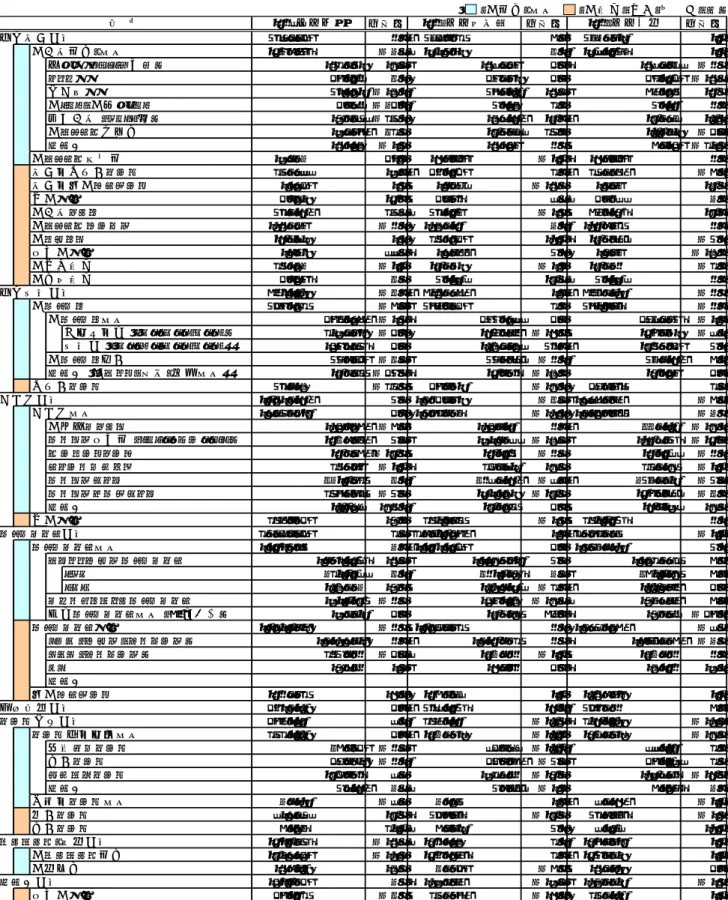

● 2007 年度(実績)は 8 兆 705 億円、成長率 2.6%

デジタルカメラとフラットパネルディスプレイが光産業の伸びを支え、情報通信、レーザ加工は 引き続き堅調であった。また、太陽電池は回復した。

● 2008 年度(見込み)は 7 兆 9,644 億円、成長率▲1.3%

世界金融危機の中で全体では 3 年ぶりのマイナス成長となる。その中で太陽電池が大幅に増加し、

情報通信は引き続き堅調である。また、ディスプレイが上期の好調によりプラス成長する見込み。

● 2009 年度(予測)は 7 兆 7,579 億円、成長率▲2.6%

全体では 2 年連続のマイナス成長となると予測する。補助金復活により国内需要も見えた太陽電 池、加入者系が好調な情報通信、2011 年アナログ放送終了を見据えた需要が期待されるフラットパ ネルディスプレイに期待する。

表 1 光産業の国内生産額(総括表)

成長率 成長率 成長率

情報通信分野 537,474 0.6 574,003 6.8 588,552 2.5

光伝送機器・装置 248,645 ▲8.7 271,501 9.2 277,255 2.1

幹線系 (MUXを含む) 103,301 13.4 107,948 4.5 107,407 ▲0.5

メトロ系 46,270 9.1 48,481 4.8 43,274 ▲10.7

加入者系 51,192 ▲19.2 56,522 10.4 68,130 20.5

光LAN,光無線LAN 4,970 ▲84.2 5,119 3.0 5,120 0.0

映像伝送 (CATV等) 15,337 ▲38.1 19,726 28.6 23,879 21.1

光ファイバ増幅器 17,456 93.9 23,557 35.0 22,531 ▲4.4

その他 10,119 ▲1.9 10,148 0.3 6,914 ▲31.9

光ファイバ融着機 17,088 41.0 16,664 ▲2.5 16,664 0.0

通信用半導体レーザ 38,877 17.6 40,284 3.6 37,836 ▲6.1

通信用発光ダイオード 1,174 1.3 1,047 ▲10.8 1,349 28.8

受光素子 4,131 24.3 4,450 7.7 4,807 8.0

光伝送リンク 53,926 38.7 53,249 ▲1.3 65,825 23.6

光ファイバケーブル 110,848 ▲0.1 119,920 8.2 120,693 0.6

光コネクタ 26,771 1.1 30,104 12.5 28,567 ▲5.1

複合光素子 1,681 77.5 1,766 5.1 1,449 ▲18.0

光受動部品 30,188 ▲2.9 29,891 ▲1.0 28,980 ▲3.0

光回路部品 4,145 9.8 5,127 23.7 5,127 0.0

情報記録分野 601,211 ▲9.6 610,876 1.6 609,312 ▲0.3

光ディスク 548,193 ▲6.4 564,794 3.0 561,659 ▲0.6

光ディスク装置 463,176 ▲1.5 485,177 4.8 477,485 ▲1.6

317,441 ▲4.1 265,760 ▲16.3 246,981 ▲7.1

145,735 4.8 219,417 50.6 230,504 5.1

光ディスク媒体 55,684 ▲9.4 55,567 ▲0.2 59,026 6.2

その他 (光ヘッド,製造・検査装置) 29,333 ▲45.5 24,050 ▲18.0 25,148 4.6

半導体レーザ 53,018 ▲33.3 46,082 ▲13.1 47,653 3.4

入出力分野 2,101,926 5.8 1,904,491 ▲9.4 1,776,868 ▲6.7

1,735,842 4.1 1,543,058 ▲11.1 1,414,663 ▲8.3

光学式プリンタ 114,196 ▲6.9 114,829 0.6 99,822 ▲13.1

209,636 5.4 171,087 ▲18.4 128,705 ▲24.8

バーコードリーダ 20,396 ▲23.3 20,230 ▲0.8 20,207 ▲0.1

イメージスキャナ 30,540 ▲2.5 34,772 13.9 33,913 ▲2.5

デジタルカメラ 982,343 9.2 907,826 ▲7.6 858,932 ▲5.4

デジタルビデオカメラ 356,553 ▲5.9 271,181 ▲23.9 246,767 ▲9.0

その他 22,178 130.2 23,133 4.3 26,317 13.8

受光素子 366,084 15.0 361,433 ▲1.3 362,205 0.2

ディスプレイ分野 3,574,474 3.4 3,632,146 1.6 3,543,839 ▲2.4

ディスプレイ装置 1,241,530 8.6 1,291,274 4.0 1,358,012 5.2

フラットパネルディスプレイ 1,051,275 10.4 1,113,542 5.9 1,183,873 6.3

LCD 832,287 9.2 902,515 8.4 962,413 6.6

PDP 218,988 15.3 211,027 ▲3.6 221,460 4.9

プロジェクションディスプレイ 172,923 ▲0.9 149,219 ▲13.7 158,769 6.4

大型ディスプレイ装置 (60型以上) 17,332 4.9 28,513 64.5 15,370 ▲46.1

ディスプレイ素子 2,132,461 ▲0.3 2,134,493 0.1 1,975,186 ▲7.5

LCD (パネル,モジュール) 1,811,761 0.6 1,820,093 0.5 1,657,986 ▲8.9

PDP (モジュール) 305,000 ▲4.7 298,000 ▲2.3 298,000 0.0

EL 15,700 1.4 16,400 4.5 19,200 17.1

その他

発光ダイオード 200,483 16.1 206,379 2.9 210,641 2.1

太陽電池分野 401,821 4.6 507,285 26.2 540,900 6.6

レーザ加工分野 469,129 7.2 368,120 ▲21.5 326,211 ▲11.4

レーザ応用生産装置 383,221 4.6 298,851 ▲22.0 257,351 ▲13.9

炭酸ガスレーザ 96,384 ▲0.4 74,978 ▲22.2 77,229 3.0

固体レーザ 47,061 ▲0.2 44,506 ▲5.4 46,217 3.8

エキシマレーザ 234,050 7.8 173,700 ▲25.8 127,750 ▲26.5

その他 5,726 8.7 5,667 ▲1.0 6,155 8.6

医療用レーザ装置 8,012 ▲7.8 8,139 1.6 7,916 ▲2.7

気体レーザ 71,737 23.5 54,658 ▲23.8 53,665 ▲1.8

固体レーザ 6,159 32.7 6,472 5.1 7,279 12.5

センシング・計測分野 242,335 ▲10.7 250,119 3.2 256,342 2.5

光センシング機器 231,714 ▲11.8 240,165 3.6 245,931 2.4

光測定器 10,621 19.9 9,954 ▲6.3 10,411 4.6

その他分野 142,094 8.5 117,369 ▲17.4 115,832 ▲1.3

複合光素子 46,293 ▲9.3 38,856 ▲16.1 39,922 2.7

光ファイバ イメージファイバ等 5,598 5.5 5,075 ▲9.3 5,142 1.3

受光素子 30,133 38.5 31,245 3.7 31,510 0.8

その他 (光回路部品・微小光学部品) 60,070 13.7 42,193 ▲29.8 39,258 ▲7.0

成長率 成長率 成長率

4,424,866 2.3 4,244,400 ▲4.1 4,149,862 ▲2.2

3,645,598 3.1 3,720,009 2.0 3,607,994 ▲3.0

8,070,464 2.6 7,964,409 ▲1.3 7,757,856 ▲2.6

2007年度実績

2007年度実績 2008年度見込み

光部品 小計 光製品 合計

2009年度予測 光機器及び装置 小計

項 目

再生専用型 (CD, MD, DVD, BR)

記録型 (MD, MO, CD, DVD, BR)

入出力装置

デジタル複合機 (FAX, コピー, MFP)

( :光機器・装置 :光部品,単位:百万円,%)

項 目 2008年度見込み 2009年度予測

(億円)

-4,000 -3,000 -2,000 -1,000 0 1,000 2,000 3,000 4,000

2007年度実績 2,194億円

2008年度見込 -936億円

2009年度予測 -1,759億円

その他

センシング・計測 太陽電池 レーザ加工 情報通信 情報記録 入出力 ディスプレイ

(億円)

-4,000 -3,000 -2,000 -1,000 0 1,000 2,000 3,000 4,000

2007年度実績 2,194億円

2008年度見込 -936億円

2009年度予測 -1,759億円

その他

センシング・計測 太陽電池 レーザ加工 情報通信 情報記録 入出力 ディスプレイ

図 1 生産増加額の分野別寄与度推移

1.3 光産業国内生産額の推移

1991 年度から 2009 年度までの 19 年間の国内生産額の推移を図 2 に示す。また、1980 年度の光産業 国内生産額の調査開始時点から現在までの推移を光機器・装置と光部品とに分けて図 3 に示す。

図 2 には光産業規模の推移を日本経済、他業種の規模の推移と比較するために、名目 GDP と電子工業 国内生産額も参考のために載せてある。この 19 年間、名目 GDP はほぼ 500 兆円前後で推移している。

電子工業国内生産額についても、20 兆円~25 兆円を推移している。一方、光産業は 1980 年度約 800 億円の規模であったが、以後一貫してプラス成長を持続し 20 年後の 2000 年度には 7 兆円の大台にのっ た。IT 不況の影響で 2001 年度は調査開始以来初めてマイナス成長を記録したが、2002 年度にはいち早 くプラス成長に反転し、2003 年度には再び大きく成長した。一部産業分野で生産の海外シフトと単価の 下落が急激に生じた 2005 年度は横ばいとなったものの、2006 年度、2007 年度と堅調な成長を続け、8 兆円の大台にのった。金融不況に端を発した世界同時不況のため、2008 年度、2009 年度は 2 期連続のマ イナス成長となる見込みである。

図 3 には光部品が全体に占める割合も併せ示してある。1980 年当時は光部品が全体の約 80 %を占めて いた。その後,シングルモードファイバや半導体レーザが登場して市場を拡大し,さらに LCD など新た な光製品も次々と加わり,光産業は製品群が大きく様変わりしながら拡大発展し現在に至っている。1980 年代前半は光部品生産額が光機器・装置生産額を凌駕していたが、1980 年代後半以来光部品は 30~40%

を推移し、2000 年代に入って 40~45%と、ディスプレイ素子や太陽電池などの光部品とデジタルカメラ やディスプレイ装置などの光機器・装置の増加が均衡する状況となっている。

1.4 光製品分野別推移

1.4.1 光製品分野別構成比率の推移

光製品の分野別構成比率の推移を図 4 に示す。ディスプレイ分野、入出力分野で全体の約 7 割を占め るが、世界金融不況のため、規模を維持している分野は構成比率が増加し、不況の影響を受ける分野は 構成比率を減らしている。太陽電池分野は、原料供給体制が整い欧州需要が活発であった 2008 年度に構 成比率も大きく伸ばしている。堅調であった情報記録、情報通信、センシング・計測分野はそれらの構 成比率をやや増加させている。ディスプレイ分野はアナログ放送停波を控え底堅いと見込まれる。入出 力分野は、デジタルカメラが成長を維持できなくなり、オフィス用途が主体のプリンタ・複合機も不況 の影響を受けマイナス成長が大きく構成比率でも減少の見込み。半導体産業と自動車産業に代表される 製造業に支えられてきた、レーザ加工分野は不況の影響をもろに受けると見込まれる。

4.9 2.5

▲0.7

2.2 1.9 2.4 1.0 ▲1.9

▲0.7 0.9

▲2.1 ▲0.8

0.3

▲12.0 ▲5.6

2.3 4.6 6.6 6.1

▲10.5

0.5 9.6

▲18.2

▲12.0 7.0 11.4

9.1 4.3 9.1 4.0 20.5

12.2 7.1

28.9

11.2

▲15.1 2.7

19.9

1.0 1.5 1.0

2.4

4.3 2.6

2.3

▲3.5 0.9

6.5

▲0.3

0.8 0.1

0 1 2 3 4 5 6 7 8 9

生産金額(兆円)

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 見込

09 予測

▲1.3 ▲2.6

▲1.3

▲0.7 ▲3.8 ▲1.7

光産業国内生産額(年度)

名目GDP(年度)*1 (x 1/100) 電子工業生産金額(暦年)*2 (x1/10)

対前年度成長率

年度 4.9 2.5

▲0.7

2.2 1.9 2.4 1.0 ▲1.9

▲0.7 0.9

▲2.1 ▲0.8

0.3

▲12.0 ▲5.6

2.3 4.6 6.6 6.1

▲10.5

0.5 9.6

▲18.2

▲12.0 7.0 11.4

9.1 4.3 9.1 4.0 20.5

12.2 7.1

28.9

11.2

▲15.1 2.7

19.9

1.0 1.5 1.0

2.4

4.3 2.6

2.3

▲3.5 0.9

6.5

▲0.3

0.8 0.1

0 1 2 3 4 5 6 7 8 9

生産金額(兆円)

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 見込

09 予測 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

見込 09 予測

▲1.3 ▲2.6

▲1.3

▲0.7 ▲3.8 ▲1.7

光産業国内生産額(年度)

名目GDP(年度)*1 (x 1/100) 電子工業生産金額(暦年)*2 (x1/10) 光産業国内生産額(年度)

名目GDP(年度)*1 (x 1/100) 電子工業生産金額(暦年)*2 (x1/10)

対前年度成長率

年度

図 2 光産業国内生産額、名目GDP、電子工業国内生産額の推移(1991-2009)

*1平成20年度の経済見通しと経済財政運営の基本的態度,1/19/09(閣議決定)

*2電子情報産業の世界生産見通し,JEITA,12/19/07

0 1 2 3 4 5

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08見込 09予測

年度

生産金額(兆円)

0 10 20 30 40 50 60 70 80 90 100

光部品の割合(%)

光機器・装置 光部品 光部品の割合

0 1 2 3 4 5

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08見込 09予測

年度

生産金額(兆円)

0 10 20 30 40 50 60 70 80 90 100

光部品の割合(%)

光機器・装置 光部品 光部品の割合

図 3 光機器・装置/光部品別国内生産額の推移 (1980-2009)

44.3% 45.6% 45.7%

26.0% 23.9% 22.9%

7.4% 7.7% 7.9%

6.7% 7.2% 7.6%

5.8% 4.6% 4.2%

5.0% 6.4% 7.0%

3.0% 3.1% 3.3%

1.8% 1.5% 1.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007実績 8兆0,942億円

2008見込 7兆9,905億円

2009予測 7兆8,146億円

その他 センシング・計測 太陽電池分野 レーザ加工分野 情報通信 情報記録 入出力 ディスプレイ

44.3% 45.6% 45.7%

26.0% 23.9% 22.9%

7.4% 7.7% 7.9%

6.7% 7.2% 7.6%

5.8% 4.6% 4.2%

5.0% 6.4% 7.0%

3.0% 3.1% 3.3%

1.8% 1.5% 1.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007実績 8兆0,942億円

2008見込 7兆9,905億円

2009予測 7兆8,146億円

その他 センシング・計測 太陽電池分野 レーザ加工分野 情報通信 情報記録 入出力 ディスプレイ

図 4 光製品の分野別構成比率の推移

0 1 2 3 4

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

見込 09 年度 予測

生産金額(兆円)

ディスプレイ 入出力 情報記録

情報通信 レーザ加工 センシング・計測 太陽電池

0 1 2 3 4

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

見込 09 年度 予測

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

見込 09 年度 予測

生産金額(兆円)

ディスプレイ 入出力 情報記録

情報通信 レーザ加工 センシング・計測 太陽電池

図 5 分野別光製品生産額の推移(金額ベース)

1.4.2 光製品分野別生産額の推移

光製品国内生産額の 1991 年度実績~2009 年度予測の 19 年間の推移を分野別に示したものが図 5 であ る。2007 年度実績~2009 年度予測の 3 年間の状況は、大きく伸びる太陽電池分野、堅調なセンシング・

計測分野と情報通信分野、横ばいにとどまるディスプレイ分野と情報記録分野、大きく減少する入出力 分野とレーザ加工分野の 4 つに分けられる。以下に分野毎に 3 年間の状況を概観する。

太陽電池分野は、シリコン材料不足を 2007 年度に解消し、2008 年度には欧州需要を取り込んで大きく 成長した。2009 年度には国内需要も回復し、世界的な需要も期待できると予測されている。

センシング・計測分野は、2007 年度に一度減少したが、計測器が FTTH 用途に好調であり、センシン グ機器も省エネ、安全、安心関連の需要増が期待され堅調であると予測されている。

情報通信分野は、FTTH の本格普及により、前半で幹線系・メトロ系、後半で加入者系が好調であり、

また光伝送リンクは低速クラス(100 Mb/s~1 Gb/s 未満)から高速なクラス(10 Gb/s~40 Gb/s 未満)

へ急激にシフトすると予測されている。

ディスプレイ分野はサイズの拡大とフル HD などの高画質化が進展して価格下落を補い、アナログ放送 終了などの要因を見込んで底堅く、大きな減少は避けられると予測されている。

情報記録分野は、CD、DVD の海外への生産移管及び価格下落がさらに進む中、記録型光ディスク装置 において BD に絞られた次世代 DVD が大きく伸びると予測されている。

入出力分野は、好調を維持してきたデジタルカメラが 2007 年度に 1 兆円の大台に一歩届かず、2008 年 度からコンパクトタイプの減少が始まって一眼レフタイプがその減少をカバーし切れないと予測される。

レーザ加工分野は、景気の動向を受けやすい特徴を持っている。自動車産業の回復の時期が懸念され るが、半導体産業は一部で既に大型投資の発表が始まっており、早期の回復が期待される。

このように、分野別に状況が異なっており、単純に不況の影響を受けているのではなく、それぞれの

市場の要求を反映しつつ新技術を取り込みながら状況を打開しようとしている。

各分野の詳細な分析については、以降の 2 項から 8 項で述べる。

2. 情報通信分野の動向

2008(平成 20)年、FTTH 加入者はついにブロードバンドプラットフォームの首位に躍り出た。“Fiber to The Home”から“Fiber to Every Home (FTEH)”、すなわち「すべての家庭に光を」の時代になった といえる。本委員会は,「情報通信分野全体の市場動向および本分野の製品群に見られる特徴的な市場動 向の分析」について重点的に活動している。

2.1 光伝送機器・装置

光伝送機器および装置の昨年度生産額実績(以下昨年度と表記)は 2,486 億円、一昨年度比成長率(以 下一昨年度比と表記)8.7%の減少である。今年度生産額見込(以下今年度と表記)は 2,715 億円、前年 度比成長率(以下前年度比と表記)9.2%の増加であるが、来年度生産額予測(以下来年度と表記)は 2,773 億円、今年度比成長率(以下今年度比と表記)2.1%の増加である。

昨年度の内訳は幹線系 41.6%、加入者系 20.6%、メトロ系 18.6%、光ファイバ増幅器 7.0%、映像伝送 6.2%、光 LAN・光無線 LAN2.0%の順である。幹線系、メトロ系の伸びがみられるとともに、特にこれらの 波長多重伝送システムに必須の光ファイバ増幅器が大幅に伸びた。この伸びは海底光中継伝送システム 用途の増加に起因している。

2.2 光ファイバ融着機

光ファイバ融着機全体の昨年度は 170.9 億円、一昨年度比 41.0%と大幅な増加である。今年度は、166.6 億円と前年度比 2.5%と一転して減少する。今年前期までは、年率 10 数%の安定した増加傾向であったが、

今夏の米国に端を発するサブプライムローン問題および世界的な金融問題の影響により、世界的な地域 間で需要動向の差異が発生している。投資資金調達問題により成長が鈍化し短期的にマイナス需要とな る地域と、依然として堅調な需要を継続する地域とがあり、相殺されて世界全需として横ばい傾向とな っている。

2.3 通信用半導体レーザ

通信用半導体レーザ (LD Laser Diode)全体の昨年度は 388.8 億円、前年度比 17.6%の増加である。ま た、今年度は 402.8 億円、前年度比 3.6%とブレーキが掛かっている。そして、来年度は 378.4 億円、今 年度比 6.1%の減少である。

2.4 通信用個別受光素子

通信用個別受光素子の昨年度は 41.3 億円、一昨年度比 24.3%の増加である。今年度は 44.5 億円、前 年度比 7%の増加であり、来年度は 48.1 億円、今年度比 8%の増加である。

2.5 光伝送リンク

光伝送リンクの国内生産額は、昨年度は 539 億円、一昨年度比 38.7%と大幅な増加である。今年度は 532 億円、前年度比 1.3%の減少であるが、来年度は 658 億円、今年度比 23.6%の増加である。

100 Mb/s 未満の光伝送リンクの国内生産額は、通信の高速化により規模は縮小傾向にある。100 Mb/s 以上 1 Gb/s 未満の今年度は 122 億円、前年度比 33.6%の減少であり、来年度は 130 億円、今年度比 6.7%

の増加である。1 Gb/s 以上 10 Gb/s 未満の今年度は 147 億円、前年度比 5.4%の減少であり、来年度は 182 億円、今年度比 24.0%の増加である。10 Gb/s 以上 40 Gb/s 未満の今年度は 210 億円、前年度比 41.2%

の増加であり、来年度は 281 億円、今年度比 33.9%の減少である。40 Gb/s 以上の今年度は 37 億円、前 年度比 5.6%の増加であり、来年度は 48 億円、今年度比 30.0%の増加である。

2.6 光ファイバ

光ファイバケーブルの昨年度は 1,108 億円、一昨年度比 9.3%の減少であり、一昨年度と比べ落ち着い た状況である。今年度は 1,199 億円、昨年度比 8.2%の増加であり、来年度は 1,207 億円、今年度比 0.6%

の増加である。

2.7 光コネクタ

光コネクタ全体では,昨年度は 268 億円、一昨年度比成長率 1.1%の増加であり、今年度は 301 億円、

昨年度比 12.3%の増加である。来年度は 286 億円、今年度比 5.0%の減少である。これまでは、FTTH を中 心とするアクセス系のブロードバンドサービスの普及によるユーザ数の増大に伴って光コネクタの使用 量が増えていたものと考えられる。

2.8 光受動部品及び光回路部品

光アイソレータ、光減衰器、光分波合波器、及び光分岐結合器などの光受動部品と光スイッチ及び光 変調器などの光回路部品とを合わせた昨年度は 342 億円、前年度比 2.0%の減少である。今年度は 349 億 円、昨年度比 2.0%の増加であり、来年度は 340 億円と横ばいである。

3. 情報記録分野の動向

本委員会は「光技術を用いた情報記録(主として光ディスク)の装置・媒体についての、国内生産額 の調査とその結果分析および特徴的な市場トピックスの調査と報告」について重点的に活動した。光デ ィスクの 2007 年度国内生産額の実績は、5,482 億円となり前年度に比べ 6.4%減となった。2008 年度 見込みは 5,648 億円(2007 年度比 3.0 %増)となり、2009 年度予測は 5,617 億円(2008 年度比 0.6 % 減)と微減傾向にある。

これまで、情報記録分野の製品は光ディスクがいわゆる破壊的技術 (disruptive technology) となっ てレコード、カセットテープ、VTR などに取り替わり、2000 年度には光ディスクの装置・媒体の国内生 産額が 1 兆 1,748 億円とピークを示した。 しかし、2001 年度は IT バブル崩壊と製品の低価格化および 生産の海外シフトが進み、国内生産は 25.0 %減と初めてマイナス成長を示した。2002 年~2003 年は DVD レコーダおよび HDD 付き DVD レコーダの登場により再びプラス成長となったが、2004 年~2005 年は製品 の低価格化と生産の海外シフトが進み、国内生産額は、2004 年度、2005 年度ともマイナス成長を示した。

しかし、2006 年度の実績は 2.6%のプラス成長に転じた。

このように情報記録分野の製品市場では、新方式の登場による市場の拡大と製品の低価格化および生 産の海外シフトの進展による国内生産額の減少とが繰り返されている。今年度の調査期間である 2007 年~2009 年は、全カテゴリーの継続的低価格化と BD 再生専用装置関連の海外生産移行というマイナス

要因があるものの、国内における次世代 DVD レコーダの本格的普及というプラスの要因が勝り、前述の ように 2008 年度は前年比微増の見込みとなっている。2008 年は HD-DVD の劇的な撤退があったものの BD レコーダは地上波ディジタル放送及び、大型フラットパネルハイビジョンテレビの浸透と共に前年度に 比べ 4 倍強の伸びが見込まれる。今後、更に普及価格帯モデルへの移行が進むと見られるものの数量ベ ースでは 2009 年度も引き続き大きな伸びが期待される。

再生専用装置 (CD, MD, DVD, BD・HD DVD)は、2007 年度 BD・HD DVD プレーヤならびに BD を再生でき るゲーム機により、前年比での生産額の落ち込みは少なかったものの、2008 年度は、価格低下と海外生 産シフトにより生産額の落ち込みが顕著になる見込みである。また、CD・MD の減少傾向は大きく、国内 生産の中心はカーナビを含む車載用 DVD プレーヤであるが、低価格カーナビの発売に伴い、今後も減少 傾向が続くものと思われる。記録・再生装置(CD, MD, DVD, 次世代 DVD)は BD・HD DVD レコーダの大 幅増加( 2007 年度:210.3 %増, 2008 年度: 424.5 %増)により3年連続してプラス成長を示してきた が、2009 年度は景気の低迷と相まって 20% 程度の増加になると予想されるがこれも景気の動向によって は減少傾向に転ずる可能性もある。2006 年にプラス成長を示した DVD レコーダ、HDD 付き DVD レコーダ は、低価格および生産の海外シフトが進み、2007 年度あるいは 2008 年度以降は、減少を続けると思わ れる。

光ディスク媒体の国内生産額は 2007 年度:9.4%減, 2008 年度:0.2%減の後、2009 年度は 6.2%増と予 想される。今後も MD,MO の需要の大きな減少や CD-R や記録型 DVD の国内生産の減少が予想されるが、

技術的ハードルが比較的高く、付加価値の高い BD の国内生産は増加が見込まれる。また、本年度の注目 すべき動向及び今後の動向として、グリーン IT におけるアーカイブ用途の光ディスクの優位性について 特に調査された。

4. 入出力分野

当分野では光を媒体とした光学式プリンタ、MFP(デジタル複写機を含む)、バーコードリーダ、デジタルカ メラ、同ビデオカメラなどにつき市場動向、生産動向の調査と特徴的な製品動向を調査している。

なお、デジタル複写機は昨今のMFP化を反映して2003年度実績値よりMFPと合算した形での分析とし、光 学式ファクシミリは単独機能製品の国内生産額が縮小したことから2005年度報告分で調査を終了した。一 方、MFP製品は入力/出力とも光学式技術を用いたものがほとんどだったが、近年出力にインクジェットを 採用したMFPが伸びてきたことを踏まえ、今回(2008年度調査)から、原稿読み取り部に光学技術を用い たインクジェット出力式MFPを「インクジェット式MFP」と定義して調査を開始した。

また、2005年度実績値からデジタルカメラとデジタルビデオカメラについては市場・製品動向のより正 確な分析を行うために細目化し、デジタルカメラについては一眼レフとコンパクトの2タイプに、デジタ ルビデオカメラについてはハイビジョン相当とNTSC相当の2タイプに分け調査・分析している。

4.1 国内生産の動向

入出力装置全体の 2007 年度生産実績は 1 兆 7,358 億円で、2006 年度比で 4.1%の増加となった。こ れはデジタルカメラとデジタルビデオカメラなどの入力機器が 1 兆 4,220 億円と 5.6%の増加に対し、

光学式プリンタや光学式 MFP などの出力機器が 3,138 億円と 2.4%の減少となった結果である。2008 年 度以降の光入出力機器全体の国内生産は、世界的金融危機の影響を受け減少すると予測している。

4.2 動向分析 (1) 光学式プリンタ

光学式プリンタの2007年度国内生産額は1,142億円と前年度比6.9%の減少となったが、2008年度は1,148 億円とほぼ前年通りがと見込まれ、国内生産額の下落傾向に歯止めがかかったようである。ただし、前年 度の調査に比べ2008年度見込み額と2009年度予測額はともに10%前後下方修正となった。

光学式プリンタ市場全体としてはここ数年台数ベースで高い成長を遂げてきた。しかし、金融危機によ る景気後退の影響を受け、2008年全世界の総出荷台数は前年割れとなり、中国をはじめとするアジア地域 の伸びも鈍化している。

カラー製品は先進国を中心に市場拡大してきたが、全光学式プリンタにおけるカラー製品比率では収束 傾向が見られるようになった。一方、A4サイズの小型MFPは順調に市場拡大している。

(2) 光学式 MFP(デジタル複写機含む)

光学式MFPの2007年度国内生産額は1,996億円で前年度比0.4%の微増である。2007年度出荷台数としては、

日米欧の市場で前年比モノクロMFPが1.4%の増加、カラーMFPが35.9%と大幅増なのに対して、カラー、モ ノクロともに海外生産が拡大されているためと考えられる。

2008 年度見込み、2009 度予測では前年比で 20%を超える減少を予測している。海外生産の更なる 拡大に加えて、2008 年秋から本格化した米国発の急激な世界的景気後退が、国内生産額にも大きな影響 を及ぼすとみている企業が多いためと見られる。

(3) インクジェット式 MFP

上述の通り、原稿読み取り部に光学技術を用いたインクジェット出力式MFPを「インクジェット式MFP」

と定義して調査対象に加え、今年度から調査・分析を開始した。

インクジェット式MFPの2007年度国内生産額は100億円と光学式MFPに比べ1/20程度と少ないが、2008年 度は128億円と27.8%の大幅増加が見込まれており、光学式MFPの1/12程度となる。全世界でのインクジェ ット式MFPの総出荷金額は85億USドルとの調査もあり、海外生産比率が極めて高いと推定される。

(4) デジタルカメラおよびデジタルビデオカメラ

デジタルカメラは 2005 年度実績からコンパクトタイプと一眼レフタイプに分けて調査している。昨年 度の調査では 2007 年度は初めて 1 兆円の大台に乗ると見込まれたが、2007 年度実績は 9.2%増となった ものの 9,823 億円と 1 兆円には僅かに届かなかった。また、デジタルカメラの 2008 年度見込みは調査開 始以来初の減少(7.6%)となり、2009 年度も 8,589 億円(5.4%減)と予測している。これが経済状況の影 響による一時的現象なのか、ついにピークを過ぎて下降に向かうのか、今後の動向が注目される。

内容的には、昨年度まで一眼レフタイプの需要に引っ張られてきたが、2008 年度はその勢いも失われて コンパクトタイプの減少に引っ張られてデジタルカメラ全体の生産金額も減少する形となった。

デジタルビデオカメラの 2007 年度国内生産額は 3,566 億円で前年比 5.9%減少した。2008 年度見込み 値は 2,712 億円と 23.9%の大幅減少、2009 年度も 9.0%の減少が予測されている。2006 年度実績から従来 機種(NTSC 相当)と高解像力機種(Hi-V 相当)とに分けて調査している。この内訳で見ると、Hi-V 相当品 の生産額が顕著に伸びており、2009 年度には NTSC 相当品を上回ると予測される。

(5) イメージスキャナ

2007 年度の国内生産額は 305 億円で 2.5%の減少となった。2008 年度は 348 億円の 13.9%増加が見込ま れている。今後の国内生産は増える要素が見出せないが、インクジェット式 MFP にはフラットベットス キャナが搭載されており、統計に現れない台数のスキャナが出荷されている。ただ、低価格品が多いた

め多くは海外生産されていると推定される。

4.3 海外生産動向

当分野は生産の海外シフトが進み、国内生産額が国内メーカの生産活動が正しく反映されないため、

2000 年度から「国内生産金額」「海外生産金額」「国内出荷金額」「海外出荷金額」の 4 種類の調査をし ている。回答者の負荷増加となっているが、その変動情報は非常に貴重なデータとなっている。

入出力装置の海外生産比率は 1999 年度 19%程度だったが、2001 年度には 31%、2003 年度には 45%

と増えた後、2005 年度 41%に一時減少後、2007 年度は 54%、2008 年度は 57%となる見込みである。

MFP は 1999 年度には 38%程度だったが、2002 年度には 72%と急増した後、2004 年度 67%に一時減 少後、2007 年度は 76%、2008 年度は 81%と更に増加の見込みである。デジタルカメラは 2003 年度の 36%が 2004 年度には 27%まで減少したが 2007 年度は 51%、2008 年度も同程度と予測される。デジタ ルビデオカメラは 2007 年度には 31%、光学式プリンタは同じく 47%となっている。

5. ディスプレイ分野

5.1 ディスプレイ分野の産業動向の分析結果

関連各社へのアンケート調査結果をベースに解析と検討を加えた結果、本分野の生産額は以下の通りで ある。ディスプレイ装置の国内生産額は 2007 年度が 1 兆 2,415 億円(前年度比 8.6 %増)、2008 年度が 1 兆 2,913 億円(4.0 %増、見込)、2009 年度が 1 兆 3,580 億円(5.2 %増、予測)である。またディスプ レイ素子は 2007 年度が 2 兆 1,325 億円(0.3%減)、2008 年度が 2 兆 1,345 億円(0.1%増、見込)、2009 年度が 1 兆 9,752 億円(7.5% %減、予測)。ディスプレイ装置の中でも特に顕著な成長を示しているのが フラットディスプレイであり、2008 年度の国内生産額は 1 兆 1,135 億円、年間成長率は 5.9%に達する見 込である。液晶ディスプレイおよび PDP ディスプレイの低価格化が急速に進んでいることを勘案すれば、

装置生産台数の伸びは、これよりもさらに大きいと推察される。

(1) 液晶ディスプレイ装置および素子

順調に成長してきた国内の液晶ディスプレイ装置および素子生産は、2008 年後半に起きた急激な世 界景気後退により、激変した。国内外の大手液晶パネルメーカでは過去にない減産が相次ぎ、生産ライ ンの縮小・再編や新規投資計画の見直し・延期に動いている。またセット機器の需要低迷は価格下落に もつながり、ディスプレイ装置およびパネルメーカの収益が悪化、その影響は関連部品・材料メーカへ も波及し、液晶業界全体としては大きく冷え込んできている。

①装置: 液晶 TV の国内生産額は 2007 年度の 7,331 億円に対して 2008 年見込みは 8,071 億円(前年度比 10.1%

増)、2009 年度の予測では 8,879 億円(10.0%増)へと伸びる。液晶モニタ用途の国内生産額は、

2007 年度の 991 億円に対して 2008 年では 954 億円と 3.8%減少し、また 2009 年度予測は 745 億円 と 21.9%減少する。ここ数年海外メーカでの生産がメインとなり、国内生産が減少している。

②素子: アクティブ液晶パネルの国内生産額は、2007 年度が 1 兆 6,989 億円(1.4%増)、2008 年度見込 みが 1 兆 7,202 億円(1.3%増),2009 年度では 1 兆 5,624 億円(9.2%減)と予測する。パッシ ブ型液晶パネルの国内生産額は、2007 年度が 1,129 億円(10.1%減)、2008 年度見込みが 999 億円(11.5%減)、2009 年度では 956 億円(4.3%減)と予測する。海外への生産シフトが進み 国内生産額はここ数年継続して減少傾向にあり、当面この傾向は続くものと思われる。