Impact of supply chain network structure on FDI:

Theory and evidence

Ryo Itoh (Nagoya city University)

動機

• 近年ますます日本企業の

FDIは増加

• 進出目的を探る研究はこれまで多く行われてき

た

• よくある進出目的:

• お得意様が進出するから誘われて

• 行かないと買ってもらえない

• サプライチェーンを通じた影響は大きい

なぜ

FDIをするのか

• 納入先の進出実績は主要な進出理由の一つ

目的と概要

• 企業の海外直接投資意志決定にサプライチェー

ンが果たす役割について分析

• 理論

+ 実証

• 理論:

• サプライチェーン上の企業の

FDI意志決定をネット

ワークゲームによって定式化

• 誘導形としてほぼ線形の意志決定式導出

• サプライチェーン上の位置を示す指数と意志決定

• 実証

• 導出した意志決定式の推定

• 実際のサプライチェーンネットワークデータ使用

理論の直観

日本

アジア

binary choice

・アジア進出

・国内に留まる

進出には高いコスト

理論の直観

日本

アジア

理論の直観

日本

アジア

直接取引先とともに進出すると

取引からの利得が出る

→取引先の動向が気になる

理論の直観

• 直接取引先もさらに

取引先を持つ

• 意志決定はきわめて

複雑に

• みんながみんなの動

向に依存しあう

• しかし相手の状況は

exactには観察されな

い

• みんながみんなお互

いの状況を探り合っ

ている

理論の直観

• 具体的には他企業ま

でのネットワーク上の

距離が重要

• 他企業への距離が近

いほど進出確率が上

がる

モデル概略

•

n社のリスク中立的企業: N = {1, 2, …, n}

• 企業間サプライチェーンネットワーク隣接行列

: n

×

n行列 G = {φ

ij

}

•

iとjとのあいだに取引があれば1、その他0

• 彼らの、国

r へのFDI意志決定問題

• 企業

i がFDIした場合の事後的利得

FDI先における取引からの利得

Stand-alone の利得

情報構造

• 企業

i の持つ情報

• 自分の

stand-alone & 取引利得

• 隣接行列

• 他企業の

stand-alone & 取引利得(確率分布)

• 他企業の取引利得:一様分布

• 他企業の

stand-alone利得:任意の分布

意志決定:閾値戦略

• 企業

i は以下の期待利得が正であれば投資

• つまり、

、ただし

なら投資

• この

が閾値で、これより大きければ確率

1で投資

•

からも明らかなとおり、全員の意志決定は

複雑に絡んでいる

•

n人全員お互いがお互いの動向に依存

均衡

• ベイジアンナッシュ均衡

• 信念 のもと最適閾値 で意志決定→収束

•

の一様分布の仮定の結果線形システムに

• これを解くと、一意な均衡が出る

Katz-Bonacich centrality

直観

• 仮にいまみんなが同じ確率で投資するとする

• 取引相手が多い企業ほど期待利得は高い

• さらに取引相手の取引相手が多いとより期待利

得が高い

• 取引相手の期待利得が上がるので

• 従って、

• 直接取引相手が多く

• 取引相手を多く持つ取引相手が多い

→ネットワーク上の中心性が高い

企業ほど期待利得が高い

ちなみに

• 相手先からの影響はネットワーク上の距離が遠

くなるほど減衰する

• つまり、ネットワーク上のすべての企業を、ネット

ワークを伝って減衰パラメータで評価して足しあ

げたものが

Katz-Bonacich中心性

• 他企業とのネットワーク上での距離を指数化したもの

とも解釈できる

減衰パラメータ

実証

• 導出した理論的帰結を実証

•

Katz-Bonacich 中心性の高い企業ほどFDIインセン

ティブが高い

• 推定式

FDIダミー:

FDIすれば1

Katz-Bonachci

中心性

その他

covariates

データ

• 東京商工リサーチデータベース

• 取引関係

• 主要仕入先・販売先がわかる

• 企業情報

• 従業員数・産業分類(

JSIC)・売上高・評点

•

2006年

• 東洋経済新報社海外進出企業総覧

• 日本企業が

50%以上出資する海外法人がわかる

• 国・住所など

•

2010年

Concerns on estimation

• 逆因果:

FDI進出によって新たな取引先が加わるなどサプ

ライチェーンネットワーク構造そのものが変化す

るのでは?

•

No,少なくとも日本企業は、進出先でも国内と同様の

ネットワークを張りたがる

• 進出先における新規取引先開拓の困難さの指摘

Concerns on estimation

•

Omitted variables:

FDI進出意志決定はサプライチェーンネットワー

クだけでなく、企業の特性に依存しているはず。

さらにそれはネットワーク上での位置と相関して

いるのでは

•

Yes, 特に重要なのは生産性(e.g. Helpman, Melitz,

and Yeaple, 2004)制御する

• さらに

TSRデータベースには、評点と呼ばれる企業の

業績の総合評価値があるのでこれで制御

• インタビュー調査など、通常観察できない情報も使用され

ている

Concerns on estimation

• 静学ゲームの仮定:

FDI進出は相手の実際の動向をみて、動学的に

意志決定されているのでは?

•

Yes, しかし、少なくとも日本企業のアジア進出はここ

20年程度の現象

• さらに、中国に至っては

10年程度で爆発的に増加し

た

• 非常に短期間であり、静学でもまあ問題ないと考え

る

実証上の問題

• サプライチェーンの構造を表す隣接行列が極め

て巨大

•

110000 × 110000

•

Katz-Bonacich 中心性の計算のためにはこの隣

接行列の逆行列が必要だが、不可能

• 固有値中心性

•

Katz-Bonacich中心性の特殊ケース

• 減衰パラメータが隣接行列の最大固有値の逆数

• 逆行列の計算必要なし

• まずはこれを使って分析する

記述統計

Katz-Bonacich centrality

Labor productivity Listed firm dummy Firm age

Credit score

All

Obs.

115111

115111

115111

115111

115111

Mean

0.0025876

30296.03

0.0089305

43.60812

51.29483

SD

0.0096307

219833.3

0.0940789

22.69696

6.457229

All FDIs

FDI firms

Obs.

2278

2278

2278

2278

2278

Mean

0.0174771

58830.89

0.3446005

60.97147

62.89728

SD

0.052036

60254.76

0.4753422

25.53022

8.021161

Non-FDI firms Obs.

112833

112833

112833

112833

112833

Mean

0.002287

29719.94

0.0021536

43.25757

51.06059

SD

0.0059508

221838.5

0.0463574

22.49865

6.202139

FDI firms

Obs.

2070

2070

2070

2070

2070

Mean

0.0184025

59414.82

0.3531401

61.14493

63.04928

SD

0.0543769

60716.73

0.4780613

25.51585

8.060938

Non-FDI firms Obs.

113041

113041

113041

113041

113041

Mean

0.002298

29762.81

0.0026274

43.28698

51.07958

SD

0.0059719

221649.2

0.0511907

22.5152

6.220415

FDI firms

Obs.

953

953

953

953

953

Mean

0.0280559

64754.13

0.5613851

66.18258

66.26863

SD

0.0776739

48930.1

0.4964781

25.5777

7.871422

Non-FDI firms Obs.

114158

114158

114158

114158

114158

Mean

0.002375

30008.37

0.0043186

43.41966

51.16983

SD

0.0061441

220681.2

0.0655741

22.57669

6.296013

FDI to South East Asia

Baseline results

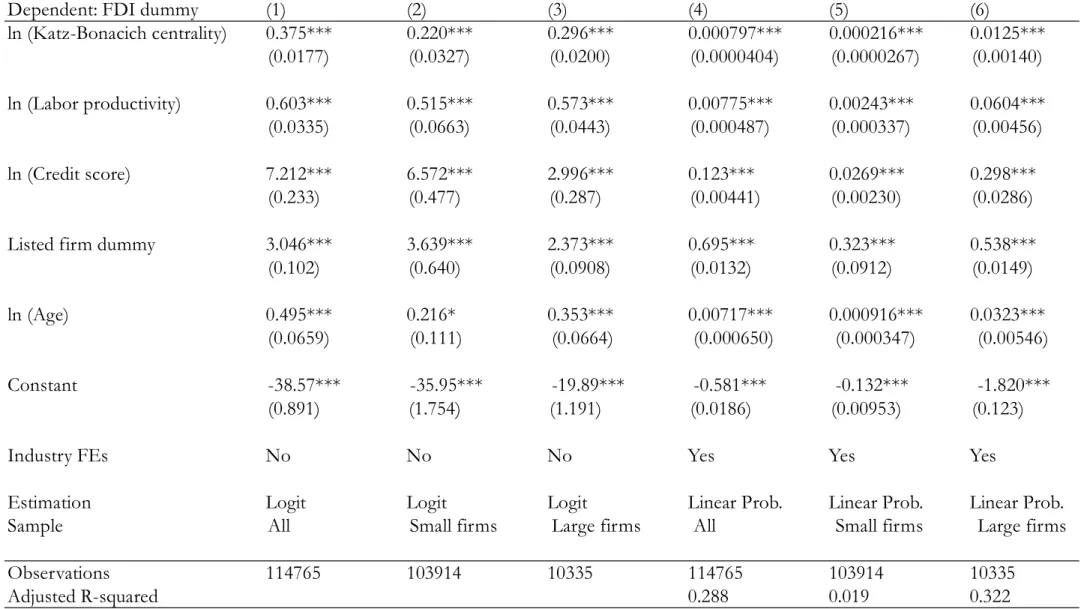

Table 2 Baseline results

Dependent: FDI dummy

(1)

(2)

(3)

(4)

(5)

(6)

ln (Katz-Bonacich centrality)

0.375***

0.220***

0.296***

0.000797***

0.000216***

0.0125***

(0.0177)

(0.0327)

(0.0200)

(0.0000404)

(0.0000267)

(0.00140)

ln (Labor productivity)

0.603***

0.515***

0.573***

0.00775***

0.00243***

0.0604***

(0.0335)

(0.0663)

(0.0443)

(0.000487)

(0.000337)

(0.00456)

ln (Credit score)

7.212***

6.572***

2.996***

0.123***

0.0269***

0.298***

(0.233)

(0.477)

(0.287)

(0.00441)

(0.00230)

(0.0286)

Listed firm dummy

3.046***

3.639***

2.373***

0.695***

0.323***

0.538***

(0.102)

(0.640)

(0.0908)

(0.0132)

(0.0912)

(0.0149)

ln (Age)

0.495***

0.216*

0.353***

0.00717***

0.000916***

0.0323***

(0.0659)

(0.111)

(0.0664)

(0.000650)

(0.000347)

(0.00546)

Constant

-38.57***

-35.95***

-19.89***

-0.581***

-0.132***

-1.820***

(0.891)

(1.754)

(1.191)

(0.0186)

(0.00953)

(0.123)

Industry FEs

No

No

No

Yes

Yes

Yes

Estimation

Logit

Logit

Logit

Linear Prob.

Linear Prob.

Linear Prob.

Sample

All

Small firms

Large firms

All

Small firms

Large firms

Observations

114765

103914

10335

114765

103914

10335

Further analysis

• 進出先ごとに中心性の役割が異なるのでは

•

FDIの目的の違い

• アジアには分業体制を求めて

• 北米には販路を求めて など

• 進出先ごとに別々に推定

• アジア

vs. 北米

結果

(1)

(2)

(3)

(4)

(5)

(6)

Dependent

FDI to South East Asia

FDI to South East Asia

FDI to South East Asia

FDI to North America

FDI to North America

FDI to North America

ln (Katz-Bonacich centrality) 0.000734***

0.000190***

0.0126***

0.000189***

0.0000285***

0.00656***

(0.0000390)

(0.0000257)

(0.00138)

(0.0000196)

(0.00000680)

(0.000918)

ln (Labor productivity)

0.00713***

0.00207***

0.0576***

0.00239***

0.000438***

0.0241***

(0.000467)

(0.000316)

(0.00451)

(0.000268)

(0.000115)

(0.00311)

ln (Credit score)

0.113***

0.0228***

0.300***

0.0543***

0.00474***

0.250***

(0.00422)

(0.00210)

(0.0280)

(0.00293)

(0.000941)

(0.0226)

Listed firm dummy

0.649***

0.250***

0.504***

0.495***

0.111*

0.426***

(0.0140)

(0.0856)

(0.0155)

(0.0154)

(0.0610)

(0.0161)

ln (Age)

0.00641***

0.000956***

0.0258***

0.00248***

-0.000163

0.0170***

(0.000624)

(0.000316)

(0.00530)

(0.000394)

(0.000167)

(0.00361)

Constant

-0.535***

-0.113***

-1.801***

-0.247***

-0.0226***

-1.271***

(0.0177)

(0.00883)

(0.119)

(0.0124)

(0.00392)

(0.0940)

Industry FEs

Yes

Yes

Yes

Yes

Yes

Yes

Estimation

Linear Prob.

Linear Prob.

Linear Prob.

Linear Prob.

Linear Prob.

Linear Prob.

Sample

All

Small firms

Large firms

All

Small firms

Large firms

Observations

114765

103914

10335

114765

103914

10335

Adjusted R-squared

0.275

0.016

0.307

0.303

0.012

0.316

Further analysis

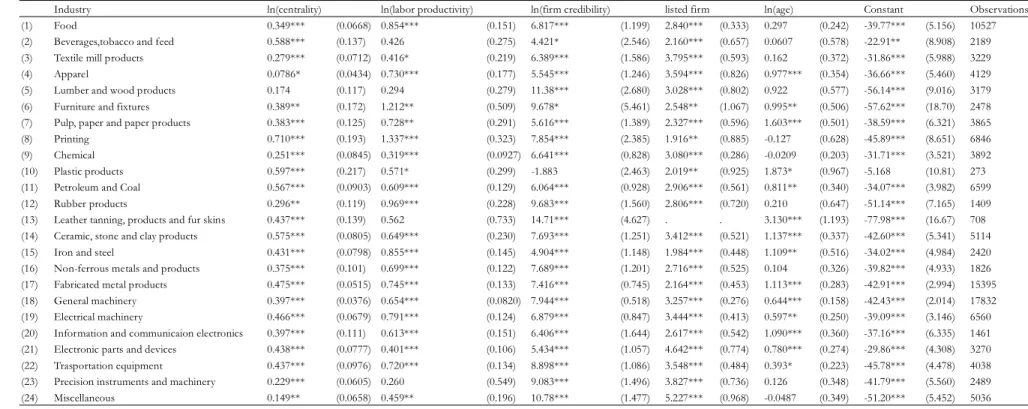

• 産業ごとに進出インセンティブは異なる

• より密な分業体制を求める産業ほど中心性の役割

は高い?

• これまでの推定でも、産業

FEで制御

• 産業ごとに推定してみる

結果

Table 4 Results by industry

Industry ln(centrality) ln(labor productivity) ln(firm credibility) listed firm ln(age) Constant Observations (1) Food 0.349*** (0.0668) 0.854*** (0.151) 6.817*** (1.199) 2.840*** (0.333) 0.297 (0.242) -39.77*** (5.156) 10527 (2) Beverages,tobacco and feed 0.588*** (0.137) 0.426 (0.275) 4.421* (2.546) 2.160*** (0.657) 0.0607 (0.578) -22.91** (8.908) 2189 (3) Textile mill products 0.279*** (0.0712) 0.416* (0.219) 6.389*** (1.586) 3.795*** (0.593) 0.162 (0.372) -31.86*** (5.988) 3229 (4) Apparel 0.0786* (0.0434) 0.730*** (0.177) 5.545*** (1.246) 3.594*** (0.826) 0.977*** (0.354) -36.66*** (5.460) 4129 (5) Lumber and wood products 0.174 (0.117) 0.294 (0.279) 11.38*** (2.680) 3.028*** (0.802) 0.922 (0.577) -56.14*** (9.016) 3179 (6) Furniture and fixtures 0.389** (0.172) 1.212** (0.509) 9.678* (5.461) 2.548** (1.067) 0.995** (0.506) -57.62*** (18.70) 2478 (7) Pulp, paper and paper products 0.383*** (0.125) 0.728** (0.291) 5.616*** (1.389) 2.327*** (0.596) 1.603*** (0.501) -38.59*** (6.321) 3865 (8) Printing 0.710*** (0.193) 1.337*** (0.323) 7.854*** (2.385) 1.916** (0.885) -0.127 (0.628) -45.89*** (8.651) 6846 (9) Chemical 0.251*** (0.0845) 0.319*** (0.0927) 6.641*** (0.828) 3.080*** (0.286) -0.0209 (0.203) -31.71*** (3.521) 3892 (10) Plastic products 0.597*** (0.217) 0.571* (0.299) -1.883 (2.463) 2.019** (0.925) 1.873* (0.967) -5.168 (10.81) 273 (11) Petroleum and Coal 0.567*** (0.0903) 0.609*** (0.129) 6.064*** (0.928) 2.906*** (0.561) 0.811** (0.340) -34.07*** (3.982) 6599 (12) Rubber products 0.296** (0.119) 0.969*** (0.228) 9.683*** (1.560) 2.806*** (0.720) 0.210 (0.647) -51.14*** (7.165) 1409 (13) Leather tanning, products and fur skins 0.437*** (0.139) 0.562 (0.733) 14.71*** (4.627) . . 3.130*** (1.193) -77.98*** (16.67) 708 (14) Ceramic, stone and clay products 0.575*** (0.0805) 0.649*** (0.230) 7.693*** (1.251) 3.412*** (0.521) 1.137*** (0.337) -42.60*** (5.341) 5114 (15) Iron and steel 0.431*** (0.0798) 0.855*** (0.145) 4.904*** (1.148) 1.984*** (0.448) 1.109** (0.516) -34.02*** (4.984) 2420 (16) Non-ferrous metals and products 0.375*** (0.101) 0.699*** (0.122) 7.689*** (1.201) 2.716*** (0.525) 0.104 (0.326) -39.82*** (4.933) 1826 (17) Fabricated metal products 0.475*** (0.0515) 0.745*** (0.133) 7.416*** (0.745) 2.164*** (0.453) 1.113*** (0.283) -42.91*** (2.994) 15395 (18) General machinery 0.397*** (0.0376) 0.654*** (0.0820) 7.944*** (0.518) 3.257*** (0.276) 0.644*** (0.158) -42.43*** (2.014) 17832 (19) Electrical machinery 0.466*** (0.0679) 0.791*** (0.124) 6.879*** (0.847) 3.444*** (0.413) 0.597** (0.250) -39.09*** (3.146) 6560 (20) Information and communicaion electronics 0.397*** (0.111) 0.613*** (0.151) 6.406*** (1.644) 2.617*** (0.542) 1.090*** (0.360) -37.16*** (6.335) 1461 (21) Electronic parts and devices 0.438*** (0.0777) 0.401*** (0.106) 5.434*** (1.057) 4.642*** (0.774) 0.780*** (0.274) -29.86*** (4.308) 3270 (22) Trasportation equipment 0.437*** (0.0976) 0.720*** (0.134) 8.898*** (1.086) 3.548*** (0.484) 0.393* (0.223) -45.78*** (4.478) 4038 (23) Precision instruments and machinery 0.229*** (0.0605) 0.260 (0.549) 9.083*** (1.496) 3.827*** (0.736) 0.126 (0.348) -41.79*** (5.560) 2489 (24) Miscellaneous 0.149** (0.0658) 0.459** (0.196) 10.78*** (1.477) 5.227*** (0.968) -0.0487 (0.349) -51.20*** (5.452) 5036