西ドイツにおける投資決定モデルの展開についての一考察(続)

29

0

0

全文

(2) 建物以外には全く経営手段(機械)は存在しない。製品凪は,製品 E2 も. 製造できるタイプ M3 の多目的機械か, 製品 E1 の製造のみに使用できるタ. イプ M1 の専用機で生産される。同様に,製品 E2 ! ま,タイプ M3 の多目 的機械か, タイプ M2 の専用機によって生産されるが ,このタイプ M2 の専. 用機には.その都度1部分期間で変更できる, リ. ー. ス契約の可能性が存在し. ている。また,製品 E1 はその都度必要量を他から購入 できる。そして,計画. 期間後に期待でき,投資の判定のために重要なデ ー タ は 一括して設備の残存. 価値 で示されるが,特にここでは時点0 で購入される設備の 計画 期間の終わ りでの この残存価値が更に按分比例的調達費に一 致していると仮定される。. 反面, 2つの製品の販売量の間には負の相関関係が存在する。そして 計画時. 点では, 発生確率を予想できる.. 3 つの 販売状況が可能なものとみなされ. る。なお.その他のデ ータ, すなわち, 製品の販売価格.設備の固定四, 変 動費,調達費, 生産能力, 利用可能 期間.単位時間当たりの生産係数. リ. ー. スでの賃借料.他からの製品 E1 の仕入値段は表10で示される。以下では. 表10 販売市場の状況と投資計画. 製. 品 1. 2. 主観確率冗is 設備 M1 M2. M3. 調W達ぃ費. 49,500 45,000 66,000. 86). 利益貢献 (時 間単位当 たりの生産係数) 設備における製造 他からの 仕入値段 M3 M2 M1. 状況での可能な販売伍 1. 5,000. 20,000 0.3. I. 2. 20,000. 14,000 0.4. I. 3. 30,000. 10,000 0.3. 期 間の按W 分 f11比例的調 達喪 16,500 15,000 19,000. 21(0.91). i I 固F定喪. なお,利益貢献=販売価格ー変動費. 11. 950 1,760 1,500. 86) Vgl. Jacob, H.: Unsicherheit, S. 305.. -210 (440)-. I. I. 14(1.0). 20(0.95). 10. 12(1.05). 間単位 当た りでの 時生産 能力. c.. 3,000 3,000 3,000. 賃. 間での 期借 料. 24,700.

(3) このよう な条件下で, 設備. るのかが問われるが,. M1, Mz, M3. 購入のためには,. と製品広がどのように購入され. 600,000 マルクの自己資金が利用で. き, もし購入に使用されなければ, 10彩の利子率で成果をもたらす, 金融投. 資に回すことができる 87)。. 今, 企業が期間利益の最大化を目指していると仮定すれば, 目的関数は,. 表 16の記号を用いて, 式 Z=. ー. ー. エ冗1• Cl +ci/2) [エ P1• 心; X1, i。十さ凡zms+邸.). エ k1zmsX1zm1 zm. 一. 売り上げ. 干如 sX1zs). 一. :EL1m KI1m m. エ Mぃ W!11 +c 必→max! i. 按分比例的 調達費. 賃借料. ー. 一. エ M1;F11;] i. •i. (四k1zisX1zi. ●. 変 動費. 固定費. 金融投資による成果. で示される。そしてこの目的関数が次の制約条件下で最大にされるべきであ. る。. 生産能力条件. 販売条件. 財務条件. エ Xiz; 。 tぃ <=MぃC;. 7x1, i a+. ェ. さX1zms+Xい s<=Nus. M ぃ W1i+R1 = B1. あらゆるiとSに対して. あらゆるzとSに対して. ここでは流 動資産のために必要な資金需要は常に自動的に当座預金によって. 充足されるとみなされている 88) 。 ところで, これら方程式と不等式に対応し. た式を表 10のデ ータを用いて作成し, 解を求めれば表 11のようになる。. 87) Jacob, H.: Unsicherheit, S. 304-306 u. Vgl. S. 407 u. S. 421, 88) Jacob, H.: Unsicherheit, S. 409-410.. -211. (441)-.

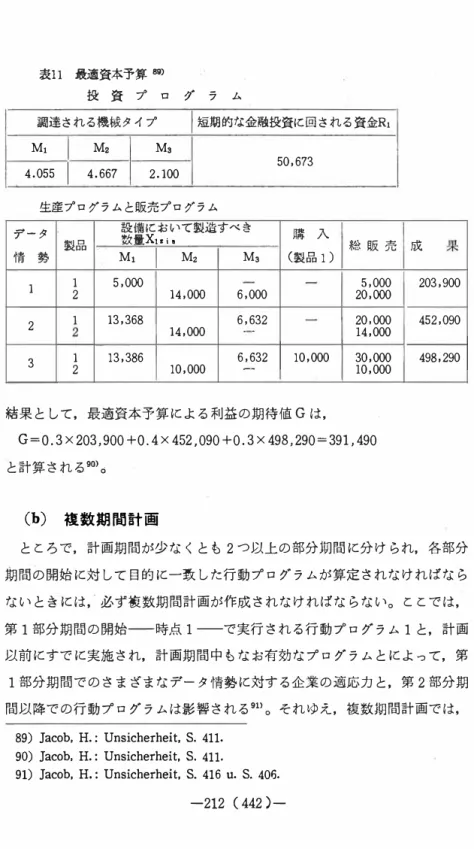

(4) 表 11 最適資本予算. 89). 投 資 プ ロ グ ラ ム. 調達される機械タイプ M1 4.055. I. I短期的な金融投資に回される資金R1. 凶. Ma. 4.667. 2.100. 50,673. 生産プログラムと販売プログラム データ 情. 勢. 製品.. 設 備 において製造すべき 数 量Xui M3 M1 M2. 1. 1 2. 5,000. 2. 1. 13,368. 3. 1 2. 13,386. I. ●. I. 14,000 14,000 10,000. 購 入. 総販 売 成. (製品1 ). 6,000. 5,000 20,000. 203,900. 6,632. 20,000 14,000. 452,090. 30,000 10,000. 498,290. ' '. 6,632 -.. 10,000. 結果として,最適資本予算による利益の期待値Gは, G=O. 3 X 203,900 +O. 4 X 452,090 +0. 3 X 498,290=391,490 と計算される 90\. (b). 複数期間計画. ところで,計画期間が少なくとも 2つ以上の部分期間に分けられ,各部分 期間の開始に対して目的に 一致した行動プログラムが算定されなければなら ないときには,必ず複数期間計画が作成されなければならない。ここでは, ゜. 第1部分期間の開始 一 時点1 —で実行される行動フ ログラム 1と,計画 以前にすでに実施され,計画期間中もなお有効なプログラムとによって,第 1部分期間でのさまざまなデ ー タ情努に対する企業の適応力と,第2部分期 間以降での行動プログラムは影響される 91)。それゆえ,複数期間計画では, 89) Jacob, H.: Unsicherheit, S. 411, 90) Jacob, H.: Unsicherheit, S. 411, 91) Jacob, H.: Unsicherheit, S. 416 u. S. 406. -212 (442)-.

(5) 先の1期間計画とは異なり, 企業の行動に タ ( Primardatum). よっては変更できない第1次デ. ー. と, 行動プログラム 1 (とそれ以前の行動で有効なも. の)によって発生する第 2 次デ. ー. タ (Sekundardatum) の効果によって, 時. 点 2 とそれ以降での決定領域は制限されており,. 第 2 次デ. ー. タが存在しなけ. ような状況が発生しうる点に れば, 当然異なる行動プログラムが選択される 注目しなければならない. 92). 0. 図1はこのような複数期間計画で取り扱われる. デ ー タの特徴について, 以. 下で検討する, もっとも簡単な複数期間計画であ. る, 2 期間計画を例にして. 具体的に図式化している。 図1. 2 期間計画での行動 プログラムとデ. タの相互関係. (ストカスティクな相互関係を考えない場合). 第2次. その他の 目標設定 デ ーク (目的 関数). 2. } ー. 2. G ^S. 冗 S. ^ 2. X�i; I. 2. . .. ”. x. 炉. 冗. .... A27·. • ^ I. s. .L. i. ↓ l ... � "' � . .. . .. .• i ... A22 A21 x Ii x届 ... x和 ... ... x. 和 x和 Xb . .. .. .. . .. .. . . ... . x知 ... x佑 x知 x知 .... .. ー. データ. G .. x ! x訴. Xじ I. --,. -. DSぷ. Xf11. A17. s 2ー ^ I G G ―.. x恒. Xi. ... .... 9. .. .... G. Xlu Xb. DS1s DS21. Xi. A12. -. X\. A11. 93). ー 1 I 冗 1 I G ―. A DSu. ー. 点から,もっとも簡 92) Jacob, H. ; Unsicherheit, S. 417 u. Vgl. S. 427. 今,この れる問題を考えると,たと 単な複数期間計画である, 2 期間計画で追加的にあらわ 1 部分期間での目標値に は,第 うる方策 えば,行動プログラム 1 において採用され ー タを発生させるの 2 次デ 第 対する効果だけではなくて, むしろまたどのような が第2部分期間,第 か,そしてこれによって将来の行動プログラムと同時に目標値 ら判定されなければ 3部分期間等においてどのように影響されるのかという観点か 替的な行動 2 よりも 1 間では代 ならない。それゆぇ,たとえば,行動 1 は第 部分期 ー タによって第2部分期間以 好都合であるが,その実施において発生する第2 次デ よりも行動 2 を選択する 降において目標の実現をより強く阻害するゆえに,行動 1 Jacob, H.; Unsicherheit, S. 418.) 決定がより有利とみなされる場合がある。 (Vgl. 93) Jacob, H.: Unsicherheit, S. 427 u. S. 419, -213 (443)-.

(6) 図では, A は, 計画期間においてなお有効であるが. 計画期間の開始以前に実施され たすべての行動で, もはや変更できないもの A11 A12, …, At 1 (t=l, 2)は, 時点 t での行動で, 行動フ゜ログラム t を構 成するもの Xiは ,デ ー タ情勢 CDS) ts の発生における部分期間 t での行動 Aの効果パラ メ. ー. タ ー の値の要約. X 応 X 贔.... ,x: いは,. デ ー タ情勢 (DS) t' 1 CDS) t'2, …, CDS) 1• 1 の発生に ゜. おける部分期間tでの行動フ ログラム. Ati. の効果パラメ. ー. タ ー の値の要約. G1, は, デ ー タ情勢 (DS)1s が発生したときの部分期間 t での部分利益 冗. ts は , デ ー タ情勢 (DS)1s の主観発生確率. をそれぞれ示す 94) 。 図から明らかなように, まず. 第1部分期間においてど. のような効果パラメ. ー. タ ー Xがあらわれるのかは, 行動Aと行動プログラム. 1に左右される。 また, 第2部分期間においてどのような行動プログラム2 が選択されるのかは, a) 行動Aと行動プログラム 1によって発生する第2 次デ ー タ, b)その他のデ ー タと, 95). により左右される. c)目的関数で示される企業の目標設定. 。 それゆえ. 企業が利益の期待値Gの最大化をめざして. いるならば, 目的関数は. G=b1Gけ b凸= b1G1 (A1;A11,... ,Aぃ; XL…, X!;X払,…, X払;…; Xfu,…, Xf; § ) + b2G2CA2i.…, A21;ふ; Au,…, A1 1;X晶,…, X晶;...; Xまl§ •···,Xま i§;Xr,…, X�;X晶,…, Xf 11;…; X払,...,Xf 1§ ) で示されるが . その際. bt はさまざまな 部分期間の成果を比較できるよう にする等価係数である 96) 。 今. 具体例として, 先の1期間計画のケ ー スに対して, 新たに第2部分期 94) Jacob, H.: Unsicherheit, S. 419-420. 95) Jacob, H.: Unsicherheit, S. 420. 96) Vgl. Jacob, H.: Unsicherheit, S. 428. -21 4 (444)-.

(7) 間の開始において, 改良された, コ スト上より良い タイプ1の設備M� が購 入できる機会が開かれたと仮定するならば, 目的関数は. 先と同様に表 16の 記号を用いて, 式 q'-q G=エbq{ 工冗 qs[(l +cq/2)Uqs]-[エエ i q• 一q-n,+1 q s. デ ー タ情勢Sの発生における 部分期間qの終わりでの余剰 だだし,. Oq. = 工 pqzs( Z. ェ I. Xq,;. Mq•iW. い +cqRq}→ max!. 部分期間qでの按 分比例的調達費. 部分期間 q での金 融投資による成果. .+ェ Xqzms+Xqzs)-( エ kqzisXqzis m. Z i. デ ー ク情勢Sの発生におけ る部分期間qでの売り上げ. デ ー タ情勢Sの発生に おける部分期間qでの 自己の設備によって製 造される製品の変動費 q'-q. ー I:;kqzmsXqzms ーエQqzsXqzs ーエLqmt1qm ーエエ zm. m. z. i q•-q-n,+1. デ ー タ情勢 部分期間 q での機 S の発生に おいて部分 械の賃借 期間qで他 り料 から購入さ れる製品の 変動費. デ ー タ情勢 S の 発生における部 分期間 q での賃 借りされた設備 によって製造さ れる製品の変動 費. Mq•iFq'qi. 部分期問 q での手元 に存在する設備の固 定費. で示される。 そしてこの目的関数が次の制約条件下で最大にされるべきであ る。 生産能力条件. q'一q. 工 Xqzis いく=エ z. q•-q-n,+l. Mq•iCi. 平 qzis+�Xqzms+邸 .<. 財務条件. �Mq;Wq;. 調達費. +Rq. =. i とS. あらゆる q, mとS に対して. 工ぶ zms tzm<=Ivl:qmCm 販売条件. あらゆるq, に対して. Nq, ●. =Bq. あらゆる q, ZとS に対して + c1+cqー1)R←1. 短期的に金 部分期間qの開始で 部分期間q-1 融投資に回 投資のために新たに での金融投資 される資金 使用できる資金 による成果. +� 冗q-1s[(I+Cq-i/2) 0←18]. 部分期間qー 1 の終わりでの平均余剰 なお, ここでも, 先と同様に,流動資産の調達のために必要な資金需要は常に. -215 (445)-.

(8) 自動的に当座預金によって充足されるとみなされている97) 。ところで,これ. ら方程式と不等式に対応した式を表12のデ ー タを用いて作成し,解を求めれ ば,表13で示されると最適予算が得られ,目的関数値は771,743と算定される。 販売市場の状況と投資計画. 表12. 1. M1. 設備における製造. I. M2. 2. 18,000 12,000. 8,000. 14(1.0) 12(1.05). 4,000 15,000 27,000'21(0.91). J. o.3. I. o.4. o.3. 期間 の 按 分 比 例 的 調達 Wt 費. 16,500 15,000 19,000 20,000. 49,500 45,000 66,000 60,000. I 固. 10. 間単 位当た りで 期 間 で の 定費1時 生 賃 借 料 の 産能力 C i. Fi. 3,000 3,000 3,000 3,000. 950 1,760 1,500 760. 24,760. 更に,C1=C2 = 0. l C1 =C2 = 0. l B1 =600,000氏 = O b1 = l b2 = 0.9 なお,利益貢献 =販売価格 ー 変動費. 間 2. 10. 20(0.95) 30(0.91). 表13最適資本予算印) 投 資プログラム. 1. I. 他からの 仕入値段. M4. 20(0.95). 14(1.0) 12(1.05). 調達費 設備/ W 1. 期. M3. 20,000 14,000 10,000. 主観確率冗. M1 M2 Ma M,. I. 3. 利 益貢献 位当 た り の 生産係数). 2. 1. 2. I. 2. 間単. 5,000 20,000 30,000 21(0.91). 1. 1. (時. 状況での可能な販売量. 製品. 期間. 98). I I. 調 達される機械タイプM1. I 1 -I. M1. 1.s11. I I -I. M2. 4.ooo. I 1 -I. M3. 2.100. 賃る 借 りされ 械機 M2. M, 4.550. I. o.667. 予定なし. 97) Jacob, H.: Usicherheit. S. 428-430 u. Vgl. S. 510-51 1. 98) Vgl. Jacob, H.: Unsicherheit, S. 425 u. S. 431. 99) Jacob, H.: Unsicherheit, S. 431-432. -216 (446)-. 的な金融 短 精 に回され 期. I 1. 金R q. 206,325. 435,972.

(9) 生産プログラムと販売プログラム 1. 期聞. データ 情 勢. 製品. M1. Dl. 1 2. 5,000. Di. 1 2. 5,000. D�. 1 2. 5,000. データ 情 勢. m. I. 製品. 12,000. ●. 6,000. 6,632. 2,000. 1 2. x•• ,. M1. I. M2. I. Ms. 6,000. 12,000. 期間 Iデータ情塾 I 利 益. 2. 総販売 5,000 20,000. 8,368. 20,000 14,000. 18,368. 30,000 10,000. Dl D�. m m m m. 1. 期待値. 257,789 409,321 455,521. 377,722. 189,797 460,697 655,279. 437,802. I. b, I 目的関数値 1 771,743 .9. -217 (447)-. 購 入 (製品 1). 4,000. 15,000. 6,632. 8,000. M,. 15,000. ..... 12,000 5,000. I. ●. 成果. 1. (製品 1). 2,000. ー. 8,000. 購 入. 2,000. 6,632. 12,000. 1 2. m. Ma. 自己の設備で製造すべき数量. 1. m. I. M2. 賃 借 りした設備 で 製造 されるべ き数 量 x.,m. 2. 期間. I. 自己の設備で製造すべき 数 星 Xぃ1 a. 総 販 売 4,000 18,000. ' '. 368. 15,000 12,000 27,000 8,000.

(10) IV (1). 投資決定 モ デ ル の 拡張 ス ト カ ス テ ィ ク な 状況を考え る モ デ ル. 将来どのような行 動可能性が与 え られるのか, どのよ うな成果が得られる. のかは,. 計 画時点では不完全な情報しか獲得 できない, 外部与件の展開に依. 存するが, この展 開には ス ト カ ス テ ィ クな (stochastisch) 相 互依存関係が 存在し, 時点. t での特定情勢に対応して後続時点 t + l での特定情勢のみが. 発生しうる。 と こ ろ で, こ のス ト カ ス テ ィ クな相互依存関係の簡単な例と し ては, ある製品の期間売り上げの変化において, 市場浸透期には徐 々 に増大. し, 成熟期 では安 定し, そして衰退期 には徐 々 に減少する 傾 向 , 労働者の生. 産性において, 見習期に徐 々 に上昇し, やがて最高値 を 示 すが, その後では. 最高値 を 少 し下 回ったと こ ろ に落ち着 く 傾 向 , そして機械の生産能力では,. 始動期に徐 々 に上昇し, その後安定し, やがて一 定の操業期間を経過すると 急速に低下する 傾 向 などがあげられうる。. と ころ で, 今まで検討した投資決定モデルでは, このようなス ト カ ス テ ィ. クな相 互依存関係は完全に無視されてきたが 100) , 今 日 では , H. ラ ウ クス を. 中心にして, このよ うなス ト カ ス テ ィ クな相互依存関係を投資決 定モデルに. 積極的に組込む試みがなされている。 以下では,. 計 画決 定者が, 部分期間に. おいて可能な販売状況の内どのようなものが現れるのかによ って, 後続する. 部分期間での販売状況についての評価 を 変 えるという簡単な ス ト カ ス テ ィ ク な状況 を 想 定して,. このよ うな状況に 対応できる ように, 先の H. ヤ コ プ. のモデルを修正する。 今 , 簡単に修正の結果のみを 示せば, まず, 数が, 式. 目的関. 100) Vgl. Hax, H. : Investitionstheorie, Wi.irzburg-Wien 1970, S. 134-135. ; Laux, H. : Flexible Investitionsplanung, Opladen 1971. S. 22-23. -2 18 ( 448 )-.

(11) G= エ bq. q. {:E ••. 冗 s , [ (l + cq/2). q. 恥.. ,_.J - [苔「ー q 1. デ ー タ情勢Sqの発生 におけ る 部分期 間qの終わりでの余剰. ··-·. + 工元 Q -1, s ,一l. ぶ. }. q 一 ふ一 q 1, .. M •I● ' = q ー 01+1. q. 部分期 間qでの 按分比例的調達費. ,·-,w*q・ q i. '. R q s,-, →max.. 部分期 間qでの金融投資に よ る 成果 で示され る 。 た だし,. tJq • • • •. ー, = 干 pq z ● . (�x い i • • 十 王 Xq zm s , + X q z s ,) - ( 苔 k q z i s ぷ q z i • • デ ー タ 情勢 Sqの発生 におけ る 部分 期 間qでの売り上げ. ー zエmk q z m s ,. ー エz Q q z ● .. :X q z m s ,. デ ー タ 情勢 S q の発生に おけ る 部分期 間qでの 自己の設備に よって製 造され る 製品の変動費. X q , ●q. デ ー タ情勢Sqの発生におけ デ ー タ 情勢 Sqの発生 る 部分期 間qでの賃借りさ におい て部分期 間q れ た設備に よって製造され で他か ら購入され る 製品の変動費 る 製品の変動費. ーエ LqmKi q m s , - 1 m. 行動プ ログラ ム QSq ー1 での部 分期 間qの機 械の賃借り料. q'ーq. ー エI エ Mq• ; ● ● ,_,Fq• q 1 q ' 一 q -n ,+1. 行動 プ ログラ ム QSq •ー1 に 従 っ て 行われ る 部分期 間qでの設備の固定費. 次 に制約条件 に ついて みれば, まず, 生産能力条件が, 第一部分 期 間に 対 し ては,. q ' -1. ェz X1z ; . , t. ; く=エ M q • ; 1 C1 q ' 一 1-n,+l. あ らゆ る i と. S1. に対して. 第 2 部分期間以降 に対し ては, q'-q. 工 Xq z i S q t. i く=エ ●. q' 一 q - n ,+1. M ' i S q' ー , C ;. q. あ らゆ る. S. q と i に対して. で示めされ る 。 ここでは, 第2部分期 間以降, 先行す る 部分期 間で発生す る デ ー タ 情勢 に 従って , 行動 プ ログラムが その都度変更されてい る 点 に 注目す べきであ る 。 このた め, 各部分期間 q' -1 において , 後続す る 部分期間 q' でデ ー タ 情勢 DSci· を 想定でき る , デ ー タ 情勢 DSq• -1 が その都度仮定され て い る 。 ま た 同様 に , 賃借りされ る 設備の た めの生産能力条件も修正され,. -219 (449)-.

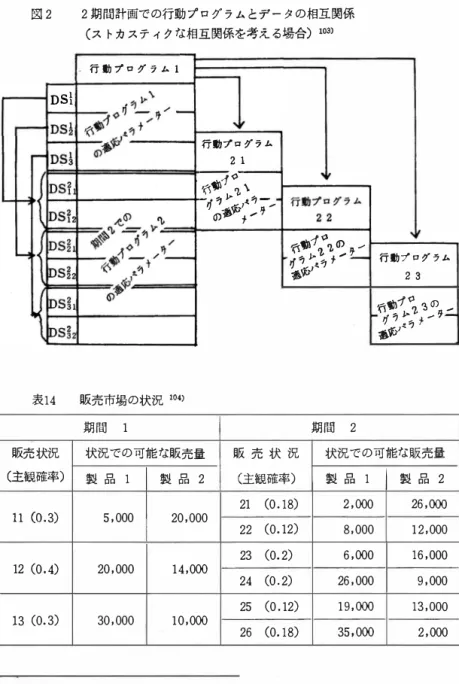

(12) 第 1 部分期間に対しては,. ェ X1zms. 第. 2. 1. t,m<= M1m1. Cm. あらゆるm とS1 に対 し て. 部分期間以 降に対しては,. エ Xqzms, tzm<= Ivfqms,ー 1 Cm. あらゆる m と Sq に対して. 平 X ぃ is + � Xqzms+Xqzs<=Nqzs. あらゆるq, z と Sに対して. が設 定される。 し か しながら, 販売条件. は元のまま維持される。 そして. 財務条件に関しては. 部分期 間 q におい. て, 先行する部分期間 q - 1 で考慮されるデ ータ情勢 と同数の条件式が設定. されな ければな らない故に.第 1 部分期間に対しては. 第. ェ. Mli.,Wli +R1s, = B1. 2. 部分期間以 降に対しては,. �Mq i e .-,WQi +Rqs,-, = Bq+(l+c 砂 R ←1,s, ー 2. あらゆる Sq ー 1 に対して. + (l + c←i/2) U ←l, •,- 心-,. が形成される. 101). 。なお, こ こ でも, 先 と同様に流動資産の調達のた めに必要. な資金需要 は常に自動的に当 座預金によって充足される とみな されている。. と こ ろで, こ のス ト カ ステ ィ ク な販売状況 を考慮できるよう に修正された モ. デルの効果を 具体的に把握するた めに,. 計画決定者が, 図 2 と表 14で示され. るように, 第 1 部分期 間 において 3 つの可能な 販売状況の内どれが現れるか. によって, 第 2 部分期 間 での販売状況 についての予想を 変更するが, 投資 計. 画については表 12で示 されるの と 全 く 同一の状況 を 想 定している場合 を 考 え. る。 今, 修正後の方程式 と 不等式に対応した式を表 12 と表 14のデータ を用い て作成し,. 解 を 求めれば, 表1 5で示され る 最適予算 と 751 ,540 という目的関. 数値が得られる 102) 0. 101) Jacob, H. : Unsicherheit, S. 436-437. 102) Jacob, H. : Unsicherheit, S. 436---437,. -220 ( 450 ) -.

(13) 図2. 2 期 間 計画での 行動 プ ログ ラ ム と デ ー タ の 相互関係 (ス ト カ ス テ ィ ク な相互関係を考え る場合) 103) 行動プロ グ ラ ム 1. DSl ム ーり ラ カ・ グ ー 、ミ ーナ ロ 2ぷ 1 も イ レ参 プ. E. ― 只万. /. /. /. り. の/ ーナ ◇1ぅ f イ’ レ• 動 っも 名. , 魯 ー. 行動 プ ロ グ ラ ム 2 3. 'fltllがl ?, の ク f-" '� "J <p 参. ”只. 表14 販売状況. ぼ観確率). 販売市場の状況 期 間. 104). 1. 状況での 可能な販売量 製 品 1. I. 製 品 2. n co.3). 5 , 000. 20 , 000. 12 (0 . 4). 20 , 000. 14,000. 13 (0.3). 30 , 000. 1 0 , 000. 103) Jacob, H. : Unsicherheit, S. 435. 104) Jacob, H.: Unsicherheit, S. 438.. 販 売状 況 (主観確率) 21. (0.18). 22 (0.12) 23 (0.2). 期 間. 2. 状況での 可能な販売量 製 品 1. 2 , 000. 8 , 000. 26 ,000. 1 2 , 000. 16 , 000. 1 9 , 000. 13 , 000. 26 , 000. 26 (0.18). 35,000. -221 ( 451)-. 製 品 2. 6 , 000. 24 (0.2). 25 (0.12). I. 9 , 000. 2 , 000.

(14) 105) 最適 資本予算 投 資 プ. 表15. M1. 1. I. i 1 . s11! 3 , 333! 2 . 100!. 2. 期間. 製品. 情 勢. 1 2. Dl. 1 2. m. 1 2. DA 期間. 情. タ. 勢. D� ,. I. ム 短期 的な金融投資に 回 さ れ る 資金Rq. M2. M4. 1 . 333. I. 4 . 358 予 定な し. 2 製品. 自 己の設 1 で製造すべ き . .備 数量 x M1. 5 , 000. ●. I. 5 , 000 5 , 000. デ タ 情塾 Di デ ー タ 情勢 デ ー タ 情蟄 ー. M2. 10 , 000. I. M3. 6 , 632. M1. ' ". ' '. m.. 5 , 000. m,. 4 , 632. m.. 5 , 000. I. M2. 1 0 , 000. I. Ma. .' 6 , 000. 1 0 , 000. .. 2 , 000. 10, 000. 6 , 000. 9 , 000 10 , 000 2 , 000. の. 8 , 368. 4 , 000. 6 , 632. 1 0 , 000. 還流で は 344, 434 還流で は 495 , 966 の 還流では 542, 166. の. 4 , 000. 6 , 000. 1 0 , 000. m m. 236 , 325. 塁借 り し た 茫 ]製 I 購 入 総販売 さ れる ぺ 数 I (製品 1 ) ぶ zms. 自 己 の 設備 で製造すべ き 数量 Xい ID I. Di 2. D� ,. ラ. 生産プ ロ グ ラ ム と 販売プ ロ グ ラ ム. デー タ. デ. M2 I 砧. グ. 賃借 り さ れ る 機械. 調達さ れ る 機械 タ イ プ M ;. 期間. ー. ロ. I. 6 , 632 •一 ,. 3 , 000. 6 , 632 .'. 105) Jacob, H. : Unsicherheit, S. 440-441.. -222 ( 452 ) -. M4. 2 , 000. 1 8 , 368. 購. 入. (製品 1 ) ". 8 , 000. "'. 1 4 , 368 1 4 , 368. 20, 000 1 4 , 000. 30, 000 1 0 . 000. 総販売 2 , 000 1 6 , 000 8 , 000 1 2 , 000. 6 , 000 1 4 , 368. 5 , 000 20 . 000. 9 , 000. 6 , 000 1 6 , 000. 26 , 000 9 , 000 1 9 , 000 1 3 , 000. 35 , 000 2 , 000.

(15) 成果. 期 間 圧ー タ 情勢I 利 益 1. 2. Dl. m D1. Dも Dむ Dふ D和 Dふ Dむ. と こ ろ で,. ス. 254 , 690 406 , 221 452,421. 1 期 待 値 I bt I 目 的関数値. 103 , 462 242, 062 244 , 615 667 , 434 577,167 663,654. 374 . 622. 1. 418,798. .9. 751 , 540. ト カ ス テ ィ ク な状況 を 考慮 しない モデルでは, ただ 1 つの 平. 均的な行動フ ロ グ ラ ム 2 ―第 1部分期間と 第 2部分期間において予想され ゜. る あらゆるデ ータ 情勢 に 対 し て 高い生産予備能力 を もつ行動 フ ロ グ ラ ム — ゜. が作成される の に 対 し て ,. ス. ト カ ス テ ィ ク な 状況 を 考慮する モデルでは, 第. 1部分期間と 第 2部分期間のデ ー ダ情勢 の部分集合 に基づいて 複 数 の 行動プ ロ グ ラ ム 2 が編成される 。 これらの 編成ではその都度 計画時点において 可能. とみなされる第 2部分期間のデ ータ 情勢 の 内若干の も の のみが考慮される 。. それゆえ , これら 「特殊な」 行動フ ロ グ ラ ム 2 自身が もつ生産予備能力 は先 ゜. のただ1 つの 平均的な 行動プ ロ グ ラ ム 2 に 比べて小さい 10 6) 。 し か も. ス. トカ. ステ ィ ク な 状況 を 考慮する モデル に は , 多 数 のデ ータ情勢が予想される 程,. 問 題解決のための 計画原 則 は より複雑 にな り,. 計画 モデル の 形成 に は非常な. 手間がか かるとい う 欠点が存在する。この よ う な 場合 に は 計画原 則 は操作 可. 能な よう に単純化されるべきである 107) 。 この点から, 比 ヤ コ ブ は , 「各部 分期間の 開始時点でただ1 つの 平均的な行動フ ロ グ ラ ム のみ を 認 める ( ス ト ゜. カ ス テ ィ ク な 状況 を 考慮 しない )処理方法と , 各部分期間において 可能とみ 106) Vgl. Jacob, H. : Unsicherheit, S. 436-437.. 107) Laux, H. : a.a. 0., S. 116. : Hax, H. : a.a. 0., S. 114. -223 C 4 53 ) -.

(16) なされるデ ー タ 情勢 に 対 し て複数の特殊な行動 プ ロ グ ラムを企てる H. ラ ウ ク ス に よる提案 は 思考尺度 (gedachte Skala) の両極端を示す 。 し か しなが ら, 本質的な観点 (操作可能性 と計算手数) は, 後続する部分期間 にその都 度 唯一の平均的な 行動 プ ロ グ ラムを 企画するこ と に賛成する」. 10 ). 8. と 主張す. る。 し か しながら. この H. ャ コ ブの主張 に も か かわらず. 先 に 指摘 し た, 彼の不確実性下 での理論展 開 におい て 利 益 フ ィ. ー. ド バ ッ ク に 関 連 し て 現れた. 欠 陥 が, ス ト カ ス テ ィ ク な相 互依存 関 係を完全 に 無視 し た こ と に起因するこ と は 明ら かである. 10 ) 9. 。 反面 ,この欠陥を克服する方法は他 に も 考 えられる。. その 内, も っ と も 簡単な も の は . 資金供給が資金需要 に 常 に 等 しいこ と を要 求する財務条件の代わ り に, 各部分期間の開始で予想資金供給が予想資金需 要を一 定額だ け 上 回る よう に財務条件を形成するこ と であ ろ う 110) 。. しかし. 108) Jacob, H. : Unsicherheit, S. 446-448 u. S. 522. この点, ス ト カ スティ クな相 互依存関係を考慮するモデルでは,各部分期間で 3 つのデ ー タ情勢を考察すれば,. 時点 1 C第2部分期間の 開始) で 3 つの行動プログラ ム 2 . そして時点 2 C第3部 分期間の開始) で 9 つの行動プログラ ム 3 , 時点 3 ( 第4部分期間の開始) で27の. 行動プログラ ム 4 が考察されなければならないよう に,級数的に考察す べ き行動プ ログラ ム は増加する。 これに対してた だ 1 つの平均的な行動プログラムを作成する モデルでは,第2部分期間の開始――そしてあらゆるそれ以降の部分期間の開始一 ーに対してその都度た だ 3 つのデ ー タ情勢のみが考察される 。 (Vgl. Jacob, H.: Unsicherheit, S. 488.). 109) Jacob, H. : Unsiherheit, S. 520-521, この点について H. ャ コ プは 「H. ラ ウク スの (ス ト カ ステ ィ クな状況を考慮する) モデルは帰属する行動プログラ ム に 資金 供給するため にその都度使用で き る資金以上のもの は全く要求されないように財務 条件を公式化する。 この条件は強制的なものである。 すなわ ち . この条件に全く違 反しないような行動プログラ ムのみが認められる 」 (Jacob, H. : Unsicherheit, S.. 521) と述べる。 更にこれ に対して 「(ス ト カ ステ ィ クな状況を考慮しないで , ) 平 均的な行動プログラ ムを仮定するものは, どのようなデ ー タ情勢が第1部分期間で あらわれるかによって,支出を上回る収入の余剰 はさま ざまな大き さであるのに, 計算 自 体は支 出を上回る収入の,擬制的な 「平均的なJ 余剰をもたらす。 それ は可. 能なものとみなされるデ ー タ 情塾の主観確率で ウ エ イ ト 付けられた平均値として考 察される状況において獲得で き る余剰を示している」 (Jacob, H.: Unsicherheit, S.. 523) と説明している。 110) Jacob, H. : Unsiherheit, S. 523-524. ; Hax, H. ; a.a. 0., S. 134. -22 4 ( 45 4)-.

(17) な が ら , こ の よ う な方法で は , 財務条件が守 ら れな い場合には何が起 こ る か は 明 ら かで は な い。 こ れ は 経営活動 の破滅を意味する こ と も あ る し , た と え ば必要な 調整が モデル外で の 予備資金に よ って行われるな ら ば, 無害で あ る。 そ れ ゆ ぇ . こ の方法は. 将来の予想 さ れる状況経過 と 実際 の そ れ と の 間 で生ずる離反に対する適応処置が あ ら か じ め知 ら れて い る と き にの み し か, 利用 で き な い も の で あ る 111) 0 表16 指 数 i. H. ヤ コ プの生産 • 投資モデルの具体例で使用 さ れ る 記号112). 設備の指数 デ ー タ 情勢の指数. S z q m. 製品の指数 期間の指数 賃借り す る 設備の指数 定 数. Bq. 部分期間 q で新たに投資のた めに使用 で き る 資金. bq. 部分期間 q の利益に対す る 等価係数. Cq. 部分期間で, 短期貸付金によ っ て実際に獲得で き る 平均利回り. eq C,. 部分期間 q での金融投資の利子率. ら Fq・ q i. kqz i 。. 部分期間単位で計 ら れたタ イ プ i の 自 己の設備の生産能力 部分期間単位で計ら れた賃借り さ れた 設備の生産能力 部分期間q' の開始に調達さ れたタ イ プ i の設備の部分期間 q での固定費 部分期間 q でのデ ー タ情勢 S においてタ イ プ i の 自 己設備で製造さ れ る 製品の変動費. kぃm. 部分期間q でのデ ー タ 情勢 S において賃借り さ れた 設備で製造さ れ る 製. Lqm. 部分期間 q でのタ イ プ m の設備に対す る 賃借料. Ill. タ イ プ i の設備の活動期間. 品の変動費 Nい • Pい•. qい• t. ,. 部分期間 q でのデ ー タ情勢 s の発生にお け る 製品 z の最大可能販売量 部分期間q でのデ ー タ 情勢 S の発生にお け る 製品 z の販売価格. デ ー タ 情勢 s にお いて部分期間 q で購入さ れ る べき製品 z の仕入価格 自 己のタ イ プ i の設備において製品 z を 1 単位製造す る た めに必要な時間. 111) Hax, H. ; a.a. 0., S. 79 u. S. 134. ; Jacob, H. : Unsiherheit, S. 525-526. 112) Jacob, H.: Unsicherheit, S. 408-409 u. S. 423-424. -225 ( 455 ) -.

(18) t,m. 賃 借りさ れた設備 に お いて製品 z を 1 単位製造す るために必要な時間. Wq t. 部分期 間 q での タ イ プ i の設備の調達費. W!• q t. 部分期間q' で調達された タ イ プ i の設備 の部分期 間 q での期間上の按分. m. 比例的調達費 デ _ 夕 情勢 S の発生に対す る主観確率. 冗. q●. 部分期間 q でのデ ー タ 情勢 S の発生に対す る主観確率 変 数. G.. デ ー タ 情銹 S の発生 に お け る利益 (損失). Mq t. 部分期 間 q の開始で調達される タ イ プ i の設備の個数. M qm. 部分期 間 q の開始で 賃 借 される設備 の 個数 デ ー タ 情勢 S が発生した と き の部分期 間 q の開始で調達される タ イ プ i. Mqt a. の設備の個数. ーq �M q • t q'. 部分期 間 q で存在す る タ イ プ i の設備 の個数 た だし t が 0 か負の値を 伴 う 数値M は計画期間の開始以前に調達された, タ イ プ i の設備 を示す 。. q• ーq-n1+1. q 'ー q �M t ー. Xq , t ,. デ ー タ 情勢 s,• ー 1 が発生した と き に, 部分期 間 q で存在す る タ イ プ i の 設備 の 個数 部分期 間 q でのデ ー タ 情勢 S に お い て タ イ プ i の 自 己の設備 で 製造され. ぶzm. 部分期間 q で のデ ー タ 情勢 S に お い て賃 借 り された設備 で 製造されるべ. q ● ,'-1 Q ' Q-Dl+l. るべ き 製品 z の数量 ●. き 製品 z の数量 XQ . .. 部分期 間 q でのデ ー タ 情塾 S に お いて購入されるぺ き 製品 z の数量. RQ. 部分期 間 q の開始か ら そ の期間の終わ りま で金融投資に回 される資金. RQa. 部分期間 q でのデー タ 情勢 s の発生 に お い て部分期間中金融投資に回 さ れる資金. (2). J. シ ュ バ イ ム に よ る 投資 • 財 務 モ デ ル と 生 産 • 投資 モ デ ル の統合. と こ ろ で • H . ャ コ プ の モ デルで は . 不確実性下 で の 理論展 開 だ け で は な く て , 確実性下 で の 理論展 開 に お い て も 欠 陥 が み ら れ る 。 こ の点 . J. シ ュ バ イ ム の主 張 に 従 っ て整理すれば. 次の よ う に な る だ ろ う 。 ま ず, 第 1 に , H. ャ コ プ の モ デルで は若干の公式 に お い て 余 り に も 要領を得ず , ま わ り く ど い 表現が行わ れて い る 。 た と え ば, 時問単位当 た り の 設備の生産 能力 と 販売 量 か ら 必要生産時間を推論す れ ば, 必要生産時間 と い う 変数の必. -226 (456 )-.

(19) 要性はな く なる。 ま た, 生産数量条件 に おける作業過程 に よる 区分は, 制 約. 条件の個数を不必要 に増大させる 故に, 取 り 除かれるべきで ある。 更 に. 設. 備の 計 画期間中 での価値の低下分を示す 按分比例的調達費の 計 算と同時 に設 備の売却手取金を考える こと は まわ り く ど い 手 続き で あ る 113) 0 第. 2 に , H. ヤ コ プのモ デルで は 計 画期間が余 り にも広 く 前後に展 開 され. て い る 。 こ のた め, 各部分期間の開始時点で支払能力を検討する だけで, 画期間中 の支払能力は維持されうるのかと い う批判が生 じ る 11丸. 計. 第 3 に , 有効な財務 計 画と し て, H. ャ コ ブが考慮 し ている 自 己資本とと. もに, ま た, 他人資本の調達の可能性をも考 えるべき で ある。. 第 4 に. モ デルでは, 設備と製品の個 数に依存 し ない, その他の経営上の. 支払い, たと え ば, 租税支払いが考慮されて い ない。 第 5 に,. H. ヤ コ プのモ デルでは金融投資は全 く 総括的 に 把握されて いる。. 金融投資で は タ イ ミ ン グが重要な役割をする 故 に, 多数の投資時 点 に お いて さ ま ざ ま な有効期間と利子率を有する金融投資の可能性が考慮されるべきで ある。 第. 6 に , H. ヤ コ プは , 按分比例的調達費と 売却手取金の 計 算 に お い て,. 「 計 画期間の 終わ り で算定される設備の残存価値」 が評価 できるものと仮定 している。 し か し ながら, 多目的機械の使用と複数段階生産を問題 に する か. 113) Vgl. Schweim, J. : a.a. 0., S. 54. こ の 点 , H. ャ コ プ も Neuere Entwicklung では作業過程におけ る 区分を具体的な数例 で取 り上 げた (Vgl. Jacob, H. : Neuere Entwicklung, S. 569-577 u. S. 587-591) が, 本稿で も検討 し た, Unsicherheit. の具体的な数例 では, 生産数量条件に よ る 作業過程の 区分をな く し たり, 按分比例 的調 達費 (設備の 調 達費 と 計画期間の終わりでの残存価値 と の差を活動期間数で割 っ た も の) と設備の残存価値が一致 し て い る と 仮定 し て, モ デルの不必要な繁雑 さ を回避 し て い る 。 (Vgl. Jacob, H. : Unsicherheit, S. 304-306 u. S. 407 u. S. 421.) 114) Vgl. Schweim, J. : a.a. 0., S. 55 u. S. 84-85. 更 に , H. ヤ コ プは本稿で取り上 げ た, Unicherheit での具体例 では, 流動資産の 調 達の ため に必要な資金需要が常 に 当 座預金に よ っ て充足さ れ る と 仮定 し て い る。 (Vgl. Jacob, H. : Unsicherheit,. s.. 409-410.). -227 ( 457 ) -.

(20) ぎり,. 計 画限界を 越えて 発生する 設備の収益と費用から 計 画期間の終わ り. での資本 価値と し て, 設備の 残存 価値を 算 定 する ことはで き ないはずであ. る 115). ゜. 更に, 先にも述べ た よ うに, 投資決定 モ デルでは財務 計 画が導入されると. き には, 収入 ・ 支 出 時点が重要 になる故に, 収益 ・ 費用とは 別 の概念が利用. されなければならない。 し か し ながら, H. ャ コ プのモ デルで は ,. 売上げ (Umsatz) いう概念が利用され , これらが同 支 出 をもたらすものと解する た め に,. みが把握され, し 、 11 6). ゜. たとえば,. コ. 一. コ. ス トと. 部分期間内 に収入と. ス ト の内, 支払いをもたらすものの. 計 算上の コ ス ト である 減価償却費は 考慮されな. J. シ ュ バ イ ム は , これら H. ャ コ プのモ デルに関連 し た欠陥を克服 し な. がら, 今 日 の ド イ ツ の投資決 定 モ デルの二大潮流をな し ている生産 • 投資モ. デルと投資 • 財務モ デルとを統合する ことによ り , 投資, 生産, 資本調達の 3 つの 計 画変数を 同時に決 定 する モ デルを形成する 。 モ デルの形成では, ま. ず, 企業の資金の流れを構成するものと し て, ー プが考慮される 。 すなわ ち ,. 計 画変数から次の 6 つのグル. 第 1 に, 部分期間 q において生産 手 続 き S で製造される製品種類 z の販売. • 製造量 Xqzs に関連 し ているものと し て , 売上収入と生産 比例的 支 出 の差. 額� (p q , - k q , . ) X い • が示される。 q ● ●. 第 2 に,. 各設備 i は , 調達時点 q' で調達支払い Aq• 1 , その後各部分期. 間 q において設備に依存 し た支払い FKq• q1 を発生させるが ,. 計 画期間の終. わ り q において ま だ 使用されうるならば , 残存価値 RWq• q1 を有する故に, これらの資金の流れは,. 一. 括されて, 部分期間 q ' の開始で 購入され, 部分. 期間 q で ま だ利用される タ イ プ i の設備数 Vq• q1 ( た だ し , 115) Schweim, J. : a.a. 0., S. 55-56,. q'�q). に関連 し. 116) Schweim, J. : a.a. 0., S. 45-46. ; Vgl. Jacob, H. : Neuere Entwicklungen, S. 551-552 u. S. 559. ; Jacob, H. : Investitionsplanung, S. 652, -228 ( 458 ) -.

(21) たもの として,ぶや 1.Vq•q 1 � Q. で表現される。. 第3に, 部分期間. q' の開始で購入され , 部分期間 q の開始に 売却され. る , タ イ プ i の 設備 数に 売却手取金 �. q'q i. 苔郎 q ' q 1 Vq • q 1 +Q�tW ぃ 1 Vq· � 1. V ' q ' qi. q q1 VEq• q 1 V' '. (た だし,q';;:;;;q) に 関連したもの として,. が考 えられる。. 第4に , 部分期間 q の開始での 長期的な 金融投資の 可能性 mに 回される 金額. Rlqm. と , 更にこの部分期間 を構成する 単位期間 j の開始での 短期的な. 金融投資の 可能性 mに 投資される 金額. RKim. に 関連 したもの として,それ. ぞれが 1部分期間 とその 1 単位期間で 単位金額 当 た り Dl も たらす として,成 果の 流れ. qm. ェ. � U} qmRhm+ Uk j mRk j m qm jm. と Dk の 成 果 を jm. が形成される。. 第5に,部分期間 q の開始での 長期的な資本調達 n から 借入れられる 金額 ylqn. と , その 単位期間の開始 j での 短期的なそれ n から 借入れられる 金 額. ykjn. に 関連したもの として, 単位当 た りの 借入れに おい て 生ずる 利子 と 返. 済の た めの 支 出が. klqn , kkin. で, 長期的な資本調達の計画期間の 終 わ りで. の 信用 返済 義務の 残存価値が 工 klqnylq n + qn. Nqn. で 示される こ とによ り, 支払いの 流れ. ェ N q nyl q n 十 j工n kk i n Yk i n が考 えられる。そして,. qn. 第6 に , これら 変 数の 大 きさに 依存しない 経 営 上の 支払い �BFkq とし. て, 一般 的な 管 理 ( た と え ば, 賃金, 俸給, 社会 的 費用, 建物の 維持費, 保 険料) の た めの 支払い, 租税 と 株主の 配 当が考慮される 117) 0. 次に,企業が計画期間の 終 わ りでの 支払余剰の最大化 を目指す とい う 仮定. 下で 118) , 目的 関 数が式. G= Pq , Xq z s ー kq z s X q z ● qzs qzs. エ. 売上 収入. エ. ーq l エ Aq i Vq ' q i q一 q , i '. 生産比例 的 支 出 設備に対する 調 達支払い. ー. � Fkq• q i V q ' q i q'q i. 設備に 依存した 支払い. 心 RW q • q ; V心 + I: VEq• q ; V' q• q ; 十 江lflqmRlqm q' i q'q i qm. ー 予 BFkq. 設備の 売却手取金 長期的な 金融投資 その 他の 支払い から 生 じる 余剰 117) Schweim, J.: a.a. 0., S. 80 u. S. 98 u. S. 108. 118) Schweim, H.: a.a. 0., S. 17 8. 設備の 残存価値. - 229 (459 ) -.

(22) ー :Ekl q nyl q n qn. 長期的 な 借 入 れから 生 じ る 支払余剰. ー エ N q nylq n ー エ kki nYk i n + :E Uk J mRk J m jm Qn 信用返済義務 の残存価値. j. n. →. max!. 短期的 な 借 入 短期的な金融投資か れから 生 じ る ら 生 じ る余剰 支払余剰. で示さ れ る 119) 。 反面 . 制約条件は次の2つのグ)レ ー プに大別さ れ る 。 まず, 販売制限. Xq, ,. 信用限度. y!qn , ykjn ,. 金融投資の最高可能額. 元資金最低在高 厨;im と . 設備の最高調達 可能量. Vq' qi. filqm,. 屈如, , 手. のよう に , 個 々 の変. 数を 規定す る 仮定が以下のよう に設定さ れ る 。 す なわ ち . 販売制限 工 Xq , .. あらゆ る q と Z に対して. �Xq ,. 借入限度 ylq n. あらゆ る qと n に対して. �yl q n. Yk i n. あらゆ る j と n に対して. �fki n. 金融投資制限 Rlqm. あらゆ る qと m に対して. �Rlqm. Rk i m. あらゆ る j と m に対して. ニ証 j m. 短期的に 使用可能な手元資金限度 Rk i m. あらゆ る j と m に対して. �Rk i m. 設備調達制限 Vq• q ;. あらゆ る q' = q と i に対して. �vq' q i. 他方, 計画変数間の関係を 規定す る ものと して, 先の H. ャ コ プの モ デル と 同様 に , 生産能力条件. •I:;hq • z. ●. ; Xq z .. Vq• q 1. + V' q'q i = V ' q'. ��hq• q ; V q'q ; q'. 設備方程式. 心1,. i. 119) Schweim, H.: a.a. 0., S. 77-82.. あらゆ る qと i に対して あらゆ るq'とqと i に対して. -230 ( 460 ) -.

(23) 財務条件. ... 工 双J j , P qz X q z. ●. + 工 入k 1 zPq zsXqz ● z●. ー エ'i;>..Fki iFk. 時点 j で獲得され 時点 j で支払われ る る 部分期間 q の売 部分期間 q の生産比 例的支 出 上収入. + エ Yk i n D. 時点 j の開始で借 入れ ら れ る 短期的 信用 ー :E Rk i m m. i -1 Ryk J ' l nYk i ' n ー I; n , i 'ー 1. 時点 j で返済され る べき短期的信用 の金額. ー エi AqiVq'. qi. 時点 j の開始で短期 設備に対す る 的な金融投資に投資 調達支払い され る 資金. + エ Ylcin n. 長期的信用か ら の借入れ q ー1. +エ. m , q ' ー1. Q-1. ーn,q'=l エ Rylq•. q. q. i -1 RRk J · J mRk j ' m + m , j 'ー1. I::. 時点 j で利子と返済金と して 短期的な金融投資か ら 獲得さ れ る 収入. +:E VEq• q ; V' q 'i. 利子と返済金と して長期的な 金融投資か ら 獲得され る 収入. q' q. ;. 設備の売却手取金. ー エm Rl. qm. 部分期間 q の開始で長期的な 金融投資に投資され る 資金. =:\.BF恥 BFk q. RRl q • q mRlq• m. qi. 時点 j で支払われ る 設 備に依存した支払い. 1 yl q•n. 返済され る ぺき 長期的信用の金額. q • q iV q'. あ ら ゆ る j に対して. 時点 j でのその他 の経営上の支払い. が形成され る 。 なお, この財務条件においては, 各単位期間の開始 i では短 期的な 借入れと 短期的 な 金 融 投資とともに, 先行期間の売上げの 回収部分 双Ji , 時点 j での生産比例的 支 出 の一定割合 入ki , 設備に 依存した期間支払 いの 一定割合 入Fki とその他の経営上の支払いの一定割合. :>..BFki. が, 各. 部分期間の開始 q では長期的 な 信用と金融投資の可能性とともに , 設備の調 達と売却が考慮されてい る 。 そして新たに, 固定資産の残存価値が計画期間 の終わ り では少な く とも資本金. Gkq. と長期的な他人資本によ り 充足され る. べきであ るとの観点か ら , 資本調達規則 工 RWq ' qi Vq• qi �Gkq q 'i. 十 r; N q nyl q n QD. が形成され る 。 120) S chweim, H. : a.a. 0., S. 82-87.. -231 ( 461 ) -.

(24) とこ ろ で . こ の J. シ ュ バ イ ム の モデルは . 一応, 先 の H. ャ コ プ の モデ ルを基礎にして . そ の 長所 を生かしつつ,そ の 短所 を排除しよ うとす る 試み で あ ると みなしう る 。 そこ では 先に 述べ た , H. ャ コ プに対す る ,計画 期 間 の 大 きす ぎ る 間 隙, 他人資本 の 調達とそ の他の経営上の支払い の 無視や, 金 融投資の 具体化に 関連した 欠陥は 克服しよ うとされ てい る 。 ま た 同時に, H. ヤ コ プによ り生産時 間と 時 間 単 位 当 た り の 製造量の積で示され てい た 販売量. と 生産量を 1 つ の 変 数に 統一した り. 制約条件を 不必要に複雑にしてい た 生 産 数 量条件 を取り除い た り . 設備の按分 比例 的 調達費 の計算 等に 係わ る計算 上 のま わ り く どさ を 変 数. Vq• q1. へ の 残存価値の 直接 的な 添 え 付けによ り取. り 除く 試 みがなされ てい る 。 しかしながら,これら 改善にも かかわら ず . J. シ ュ バ イ ム の モデルは, 簡単な 状況. たと えば . 計画 変 数 の 整 数 (非負) 条 件 を 無視し, 4 回 の部分 期 間と各部分 期 間 を構成す る 4 個 の 単位期 間 の開始 ・. 時点 に支出 の実 物投資.. 収入時点を限定して .. 4つ の 製品種類.. 6 つ の生産手続 き , 1 2. 8つ の 信用 様式と 2つ の 金融投資を考 え る 場合でも , 636 の 変. 数と 236 の 制約条件 を 内 包す る複雑な 構造を示す 121) 。. V. おわ り に. 最近西 ド イ ツ を中 心にして,計画 変 数 間 で の 相 互依存 関係を考慮すれば, 投資対 象に 収入 ・ 支払流列 を 一 義 的に 直接添 え 付け た り, 特定の計画 変 数 だ け を 独立して 算 定す ることは で きないとい う 認識から,さまざまな計画 変 数 を 同 時に 決定す る 同 時計画法— 投資決定モデル —が展開され るよ うにな って き た 。 とこ ろ で,これら 展開の 瑞 矢になったも のが, 本稿で検討した, H . ア )レ バ ッ ハ の 投資 • 財務モデルで あ る 。 H. ア ルバ ッ ハは ,「新古典派 の 投資理論 は最小費用 の 組合わせが知られ てい ること を 前 提としてい る 。 な ぜならば, 121) Vgl. Schweim, H . : a.a. 0., S . 88-1 04. - 232 (46 2 ) -.

(25) この時に し か決定が行 えない からである。 し か し ながら. 最小費用 の組合せ それ 自 体とその構造につ い て は 全 く 何 も 示さな い。. (新 たに) 展 開される投. 資計画法 は , その背後にある諸要素にさかの ぽっ て . この最小費用 の組合わ せにつ い て 詳細な解釈ができる ようにする。 企業が 自 由にできる資金. 技術 上の生産条件. 投資対象と資本調達の可能性 は . 企業に対 し て 示される販売 可能性をできる か ぎりう ま く 利 用 する ように. 組合わせられる。 問 題の 一 般 的な構造から, この ような全体計画 モ デ ル はすべての企業にとっ て 重要な技 術上と経済上のデ ー タ につ い て 考慮できる ようにする。 し たがっ て, 統合 モ デルは, 企業の目的 達成の た めの 経営上の 行動様式の最小費用 の組合わ せ を 経営の部分領域の投術上と経済上のデー タ から推論 し . これに よっ て 新 古典派理論より も 経営の決定過程につ い て より詳細な分析をできるようにす る」. 122. ). も のであると いう問題意識から,モデルを展 開 し た。 その結果, 既に. 本稿で明らかに し た ように. 今 日 • H. ア ルバ ッ ハの投資 • 財務モデル は . 第 1 に. 伝統的な理論が長年無視 し て き た財務上の均衡を企業にお い て 維 持すること を 投資計画の重要な役割と みな し て いる点と. 123). ,. 第 2 に, 計画 を実現する た めに は . 経営事象間での相互依存関係を考慮に 入れながら. 企業の個 々 の部分領域の調整 を 同 時的に行うことが必要で あると考 え た点12 4). 122) Albach, H. : a.a. 0., S. 205. 溝 ロ ー雄,後藤幸男訳 「前掲書」 242頁。 123) Albach, H. : a.a. 0., S. 156 u. Vgl. S. 49 u. S. 68 u. S. 102 u. S. 163 u. S. 172. 溝 ロ 一雄,後藤幸男訳 r 前掲書」 188頁, 参照, 55頁, 80頁, 125頁, 196頁と 206頁。 124) Albach, H. : a.a. 0., S. 115-116. 溝 ロ 一雄,後藤幸男訳 『前掲書」 142-143頁。. この点,H. ア ルバ ッ ハは,ま た ,「最適決定は, 個々 の部分領域の相互の調整を前 提としている。 しかし部分領域の調整は,計画を平準化する隣路が分かっているこ とを必要とする。 しかしながら,この溢路部門は決定それ 自 体の中で初めて決め ら れる。 1 つの監路部門ではなくて, 2 つ またはそれ以上の最小部門が計画を制限す ) この ジ レ ン マに対して施 るときには,(経営の全体計画は 一大 ジ レ ン マに直面し, す術はない。 したがって,個 々 の部分計画を逐次的に調整することは誤っている。 むしろ,この調整を同時に行うことが必要である」 (Albach, H. : a.a. 0., S. 75. 溝 口 一雄,後藤幸男訳 「前掲書」 90頁) と述ぺている。. -233 ( 463 ) -.

(26) におい て 高 く 評価 され て い る 。 しかしながら, 反面では, H. ア ルバ ッ ハ の モ デルは, 第1 に,各 投資プロ ジ ェ ク ト の 正 味現在価値の 合計の 最大化 を 目 的 関 数 に す る た め に計算利子率を用 い て い るが, 経営事象 間で の 相 互依存 関係を 考 えれば,各 投資プロ ジ ェ ク ト の 効 果 を個 別 的 に 把握して,計算利子率 を用 い て 正 味現在価値で あら わすこ とがで き る の か と い う 疑問が生 ず る こ と 125) ’ 第2 に , 経営事象 間で の 相 互依存関係の考察は . 実 物 投資 と資本調達 の 間. で の 相 互依存関 係 に 限られ て い る。 特 にこれ に 関 連して,各 設 備が唯一 つ の 製品 の みを生産す る と い う 平行生産や, あら ゆ る 製品が唯一 つ の 設 備 に よって製造され る と い う 一 段階生産 と い う 非現実 的な 仮定を 設定す. こ と に よ り, 生 産而で の 経営現象が極 め て 単純化 され て い るこ と 126) , 第3 に, 「将来の 投資計画 と . それ に 含 まれ る 可能性 に つ い て 非常 に 不 明 確な情報しか得られ ず,それ ゆ え 主要な情報が非 常 に さ ま ざ まな値を と り う る と 考 えられ るならば, 本来 の 意味で の 長期的な 全体計画は 作成 さ れ えな い 。 こ の よ う な 場 合 には 年次投資予 算は, 長期の投資戦略. すな わ ち . 弾力 的な 投資計画内で の 決定 とな るが. こ の よ うな 決定状況は目 下 の 研究 の対象ではな い 」 1 27) として , 不確実性下で の 理論展 開を積極 的 には 行わな かったこ と な ど において欠点が存在す る 。 ところで, H. ヤ コ プはこれら 欠点を克服す る た め の さ ま ざ まな 試みを行 った 。 すな わ ち . 第1 に .. 一. 段階生産 と 平行生産の仮定を排除して, 新 た に 多目的 機械 に よ. る 共通生 産 と 多 段階生産過程 と い う よ り 一 般な 仮定下で モ デルを展開し 125) Jacob, H. : Neuere Entwicklungen, S. 502 u. S. 582. 126) Albach, H. : a.a. O.. S. 84-85 u. Vorwort. 溝 ロ 一雄,後藤幸男訳 『前掲書J 10 3. 頁, 7 頁。. 127) Albach, H. : a.a. 0.. S. 224-225. 溝 ロ 一雄,後藤幸男訳 「前掲書」 267 頁。 -2 34 (464 ) -.

(27) た。 こ こでは, 個 々 の 投資対象が経営活動の全体成果に対し て も た らす. 効用 は , これら投資対象の生産能力がさ ま ざ ま な生産過程に配分され る. 方法に左右される 。 それ ゆ え , 生産変 数と投資変 数 の 間での相互依存関. 係について考慮す る , 生産プ ロ グ ラ ムと投資プ ロ ジ ェ ク ト の同時決定モ. デルを 展 開 し なければならない。 ま た同時に, 製品 の 販売と生産要 素 の. 購入によ って生ず る , 収入 ・ 支払流 列 を 投資対象に一 義的に添え る こと も も は や できな く な る 。 それゆ え , 設備 は, 給付に依存し ない調達支払. い, 各部分期 間 当 た りで 投入によ って発生す る 維持の た め の 支払い, そ. して万ー の場合の売却手取金 の 担い手 になる 。 他方, 各種 の 生産方法に よ って生産され る 製造量には, 部分期 間 での 販売収入と 製造量に従 っ. て変化す る 単位 当 た りの 支払いの 差額と し て 計 算される , 利益貢献額 (Denckungbeitrag) が添え られ る ことになった 12Sl 0. 第 2 に,. 計 算利子率 を排除す る とと も に, 実物投資に使用 されない資金と. 支払いを 上回る 収入の 余剰に 対して金融 投資が行われる 可能 性 を 考 え る 129) ゜. 第 3 に 設備 の 取替問題 を 考 え る ために, 投資変 数を 調 達 時点によ っ て区 別 す る 130) 0. し か し ながら. これら試みにも か かわらず • H. ャ. ような欠点が存在す る 。 すなわち, 第 1 に,. コ. コ. プ の モ デルには次の. ス ト と売上げ (Umsatz) という概念が使用 され,. 原材料 の 使. 用 に一 致 し た支払い, 製造量と販売量 の 一致や, 現金販売が行われ る と いう仮定下で,. コ. ス ト と売上げは同一部分期間 内 に支払いと収入 を も た. らす も のと みなされてお り,. 減価 償却 の よ うな も の は考慮されて いな. 128) Schweim, J. : a.a. 0., S. 32 u. S. 45 u. 76. 129) Schweim, J. : a.a. 0., S. 50 u. S. 53. 130) Schweim, J.: a.a. O .. S. 54. Vgl. Jacob, H. : Neuere Entwicklungen, S. 500502. -235 ( 465 ) -.

(28) しヽ。 第 2 に, 財務計画では, 外生的にあら か じ め与 えら れる金額を投資対象に 分配することが検討され, 他人資本の調達は考えられていない 131) 。 第 3に,. 不確実性下での 理論 展 開では ス ト カ ス テ ィ ク な状況を考慮 しな. しヽ。 これら欠点の 内 , 特に, 不確実性下での理論展開におい て ス ト カ ス テ ィ ク な 状況を考慮 しないという欠点は投資決定モデルの形成では重要な意味を も っ ている。 H. ヤ コ プ 自 身 も 述べているように . 不確実性下では , 利益獲得と 企業の安全性への努力に も っと も 一 致 し た行動プログラムが決定されなけ れ ばならないが. この最適な行動プログラムの決定の た めに ど のような方法が 採用されなけ ればならない かは. その都度考察される具体的なケ ー ス によっ て , 異なる 132) 。 たと えば . 計画決定者が利益が最低目標値を下回る可能性を 予 想 し , 利益の期待値の減少を負担 し て も , この可能性を 回 避 しようとする ときには, この 利益の最低目 標値が確実に保証されるよう に 行動可能性を 予 め選別 し なけ ればならない 。 1 33) 本稿ではこの問 題に対する 1 つの解決策と し て , H. ラ ウ ク ス による不確実性の処理方法を H . ヤ コ プの モデルに導入 する試みを紹介 し た 。 他方. 確実性下での理論展 開ではあるが, 有意義な投. 131) Schweim, J. : a.a. 0., S. 46.. 132) Jacob, H. : Unsicherheit, S. 408.. 133) こ の点について • H. ヤ コ プはまた 「不確実性下でのあ らゆる合理的な目標設定 は , 2 様で , すなわ ち ,. 一. 方で 利益もしくは売上げなどの成果の目標値. 他方で企. 業の存在もしくは良好な再展開を危なくさせるような結果か ら 企業をで きるかぎり 保護する こ とか ら . 考察されなければな らない。. し…. •• こ のた めさま ざまなデ ー タ情. 勢の発生が可能なものとして受け取 られると きに, 利益の期待値が成果の目標値と して使用されるな らば, … … 同時に, 企業の安全性の獲得努力, 不利なも しくは全 < 将来の状態に対 して危険な結果を避けるという努力か ら , 可能とみなされるもっ とも不都合なデ ー タ情磐が発生しても成果が あ ら か じ め決め られた 一定の利益限界 を下回る こ とを許さないという要求が出される」 (Jacob, H. : Unsicherheit, S.. 314-315) と述ぺている。. -236 ( 466 ) -.

(29) 資計画では,. 一. 定の 自己資本ととも に他人資本の調達の可能性が同時 に考慮. されなければならないという認識から , J. ジ ュ バ イ ムの投資 , 生産と資本調 達の 3 つの決定変数を 同時に取り扱うモデルを 検討 した 1 34) 0 しか しながら, これら改善 にもかかわらず, 投資決定モデルは. 共通して 今日, 第 1 に, 解 を 求めるため に, 生産係数, 生産要素の調達価格, 製品の販売 価格などが決定変数の 一 次関数にされていること135) 0 第2 に , 現在の投資決定モ デルでは , 操業度の決定 問 題 . 成果分配の問題 . 在庫問題, 人員の雇用 ・ 訓練 ・ 配置の問題. 販売政策問題. 設備の修理 · 維持 ・ 管理の問 題などが正確に考察されていないこと136) 0 などに代表される, 今後の課題を 抱 えている。 これら課題が一 日 も早 く 解決 され, 実際の経営現象を より正確に 描写できる投資決定モデルが展開される ことが 切 に望まれる*。. 134) Schweim, J. : aa. 0., S. 76 u. S. 103. 135) Schweim, J. : a.a. 0., S. 76 u. S. 103. な お , H. ヤ コ プ は製品の製造 コ ス ト が. 一次関数で な い場合を想定 し た モ デルを Neuere Entwicklungen, S. 578-581 で 展開 し た。 136) Schweim, J. : a.a. 0., S. 76. な お , H. ヤ コ プは, 販売政策を投資決定モ デルに 組込む試みを Neuere Entwicklungen, S. 565-569 と Unsicherheit, S. 505-511. で行っ て い る 。 * なお , 本稿の作成には, 溝ロ 一雄. 後藤幸男訳 「ア ルバッ ハ設備投資と 資金計 画」 (ダイ ヤ モ ン ド社1964年), 後藤幸男著 「新訂企業の投資決定理論」 (中央経済 社 1967年), 井上康男著 「不確実性と 資本予算」 (白桃書房 1974年) を参考 さ せて い た だ き ま したo -237 ( 467 ) -.

(30)

図

関連したドキュメント

事業名 事業概要 計画期間(H28~31 年度)における主な取り組み

真念寺では祠堂経は 6 月の第一週の木曜から日曜にかけて行われる。当番の組は 8 時 に集合し、準備を始める。お参りは 10 時頃から始まる。

ところで、ドイツでは、目的が明確に定められている制度的場面において、接触の開始

私たちの行動には 5W1H

日頃から製造室内で行っていることを一般衛生管理計画 ①~⑩と重点 管理計画

一部の電子基準点で 2013 年から解析結果に上下方 向の周期的な変動が検出され始めた.調査の結果,日 本全国で 2012 年頃から展開されている LTE サービ スのうち, GNSS

「系統情報の公開」に関する留意事項

12―1 法第 12 条において準用する定率法第 20 条の 3 及び令第 37 条において 準用する定率法施行令第 61 条の 2 の規定の適用については、定率法基本通達 20 の 3―1、20 の 3―2