概 要

株価変動の解析は

,

金融工学において基本的な役割を占めている

.

世界的にも金融

市場が猛スピードで変革していることに伴い

,

株式市場についての研究も頻繁に実施

されている

.

株価市場での日中ザラバでの株価変動の分析に

,

市場参加者の売買行動

を導入することは

,

理論的にも実用的にも関心を払われる

.

遠藤・左・岸本

[15]

は

,

既

存研究を改良して,売買注文量に差がある場合における注文量から株価変動を説明で

きる二重マルコフ・モデルを提案した

.

二重マルコフ・モデルは市場参加者に対して,

株価変動を予測する上での有効なモデルと考えられる.

遠藤・左・岸本の二重マルコフ・モデルでの価格の上下移動は

,

1次のマルコフ過

程に従う

.

従って

,

本研究では

,

モデルから期待される1次のマルコフ性が実際のデー

タで成立するかどうかについて実証分析をする

.

実証分析では

, 2003

年

3

月から

2006

年

2

月までの

3

年間の流動性の高い個別銘柄を対象とした

. 2003

年

3

月∼

2004

年

2

月と

2004

年

3

月∼

2005

年

2

月での検証は

,

多くの銘柄が

1

次のマルコフ過程に従っ

た

.

しかし

, 2005

年

3

月∼

2006

年

2

月での検証では

, 1

次のマルコフ性の帰無仮説が

棄却される個別銘柄が多く存在する

.

検証に用いたデータの統計分析を通して

, 1

次

のマルコフ性に従わない個別銘柄では日中で価格の連続的な上昇

,

または連続的な下

降を多発することが分かった

.

さらに

, 1

次のマルコフ性の帰無仮説が棄却されたデー

タと採択されたデータを用いて対照分析を行い

,

日中での株価の連続的な上昇

,

また

は連続的な下降の現象を引き起こす原因を調べた

.

先に死滅した板側に出生される板

の初期デプスが薄い場合

,

このような銘柄において

1

次のマルコフ性の帰無仮説が棄

却されやすいという結果を得た

.

表 4.3: サラバ取引における個別銘柄のスプレッド平均値

期間

平均値

最小値

最大値

1-1.5tick

1.5-2tick

2-3tick

3-4tick

4-5tick

>=5tick

期間 1

3.17

1.00

18.65

0.31

0.16

0.17

0.1

0.07

0.18

期間 2

3.39

1.00

22.05

0.29

0.14

0.16

0.11

0.09

0.22

期間 3

3.10

1.00

14.19

0.28

0.13

0.18

0.14

0.11

0.17

表 4.3 は三つの期間で個別銘柄の K-tick 分のスプレッドの時間で加重平均の統計である.

K-tick

分というのは, スプレッドが1ティックの正整数 K 倍であることを意味する. 前の

三つの列は, 検証期間で全ての個別銘柄の K-tick 分のスプレッドの時間で加重平均の平均

値, 最小値, 最大値である. 三つの期間での平均値は大体同じで, 約 3 倍のティック・サイ

ズである. 右の 6 列は, K-tick 分によって, 全ての個別銘柄を 6 組に分けて, 各組の個別銘

柄が全ての個別銘柄を占める割合である. 本統計では, スプレッドの時間加重平均値が 1.5

倍のティックより小さい個別銘柄が全ての個別銘柄の約 30%を占める. 検証で用いる個別

銘柄はこの 30%の個別銘柄を対象として選ぶ.

それで, 以上の統計結果によって, 最終的に検証で採用される個別銘柄が表 4.4∼表 4.6

の様に決められる.

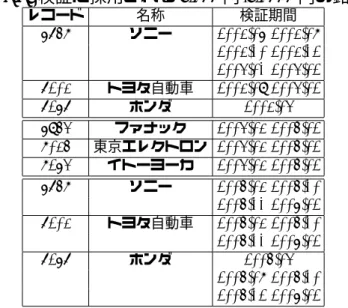

表 4.4: 検証に採用される 3,000 円-3,0000 円の銘柄

レコード 名称 検証期間

6758 ソニー 2003.06-2003.08

2003.10-2003.12

2004.01-2004.02

7203 トヨタ自動車 2003.09-2004.02

7267 ホンダ 2003.04

6954 ファナック 2004.03-2005.02

8035 東京エレクトロン 2004.03-2005.02

8264 イトーヨーカ 2004.03-2005.02

6758 ソニー 2005.03-2005.10

2005.11-2006.02

7203 トヨタ自動車 2005.03-2005.10

2005.11-2006.02

7267 ホンダ 2005.04

2005.08-2005.10

2005.12-2006.02

表 4.5: 検証に採用される 2,000 円-3,000 円の銘柄

レコード 名称 検証期間

4511 藤沢薬品工業 2004.01

6902 デンソー 2003.01

7203 トヨタ自動車 2003.05

9501 東京電力 2004.03-2005.02

6902 デンソー 2004.03-2005.02

4452 花王 2004.03-2005.02

6752 松下電器産業 2005.12-2006.02

8058 三菱商事 2005.12-2006.02

8801 三井不動産 2006.01-2006.02

表 4.6: 検証に採用される 2,000 円以下の銘柄

検証期間 2003.3-2004.2

レコード 名称 レコード 名称

1501 三井鉱山 7011 三菱重工業

1821 三井住友建設 7012 川崎重工業

5401 新日本製鐵 7013 石川島播磨重工業

5406 神戸製鋼所 7202 いすゞ自動車

5407 日新製鋼 8002 丸紅

6502 東芝 9531 東京ガス

7003 三井造船

検証期間 2004.3-2005.2

1808 長谷工コーポレーション 6791 コロムビアミュージック

エンタテインメント

1821 三井住友建設 7003 三井造船

5401 新日本製鐵 7011 三菱重工業

5405 住友金属工業 7012 川崎重工業

5406 神戸製鋼所 7013 石川島播磨重工業

5407 日新製鋼 7202 いすゞ自動車

5711 三菱マテリアル 7211 三菱自動車

5715 古河機械金属 8002 丸紅

6502 東芝 8003 トーメン

6764 三洋電機 8020 兼松

検証期間 2005.3-2006.2

1503 住友石炭鉱業 6502 東芝

4208 宇部興産 6701 NEC

5401 新日本製鐵 6791 ロムビアミュージック

エンタテインメント

5405 住友金属工業 6796 クラリオン

5715 古河機械金属 7003 三井造船

5721 エス・サイエンス 7004 日立造船

5738 住友軽金属工業 7011 三菱重工業

6445 蛇の目ミシン工業 7012 川崎重工業

6453 シルバー精工 7013 石川島播磨重工業

6501 日立製作所 7201 日産自動車

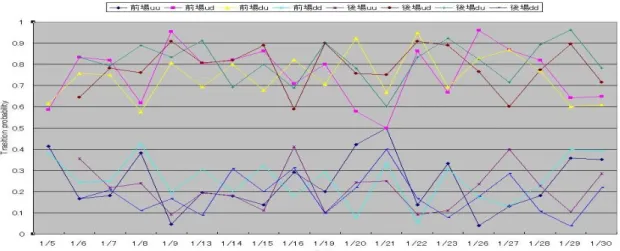

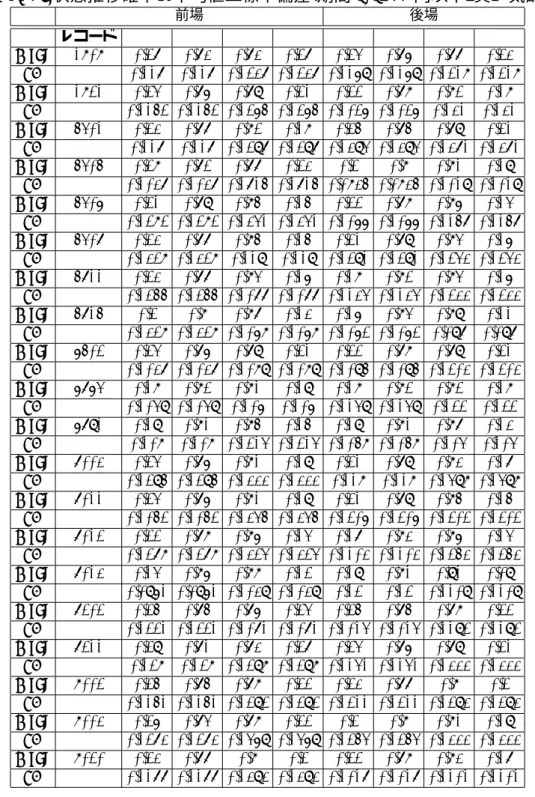

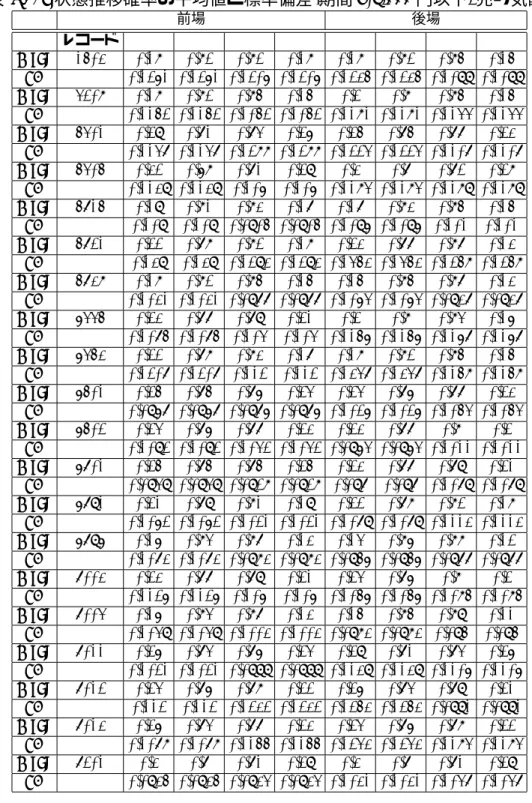

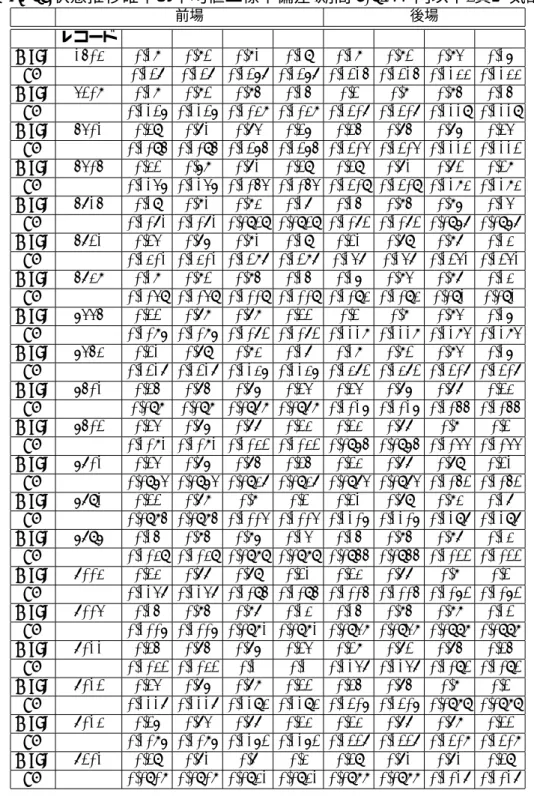

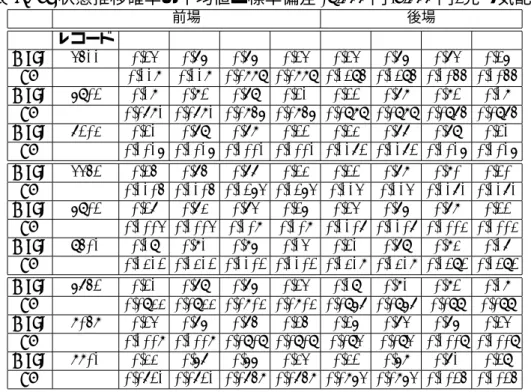

状態推移確率の検証期間を通じた平均値と標準偏差を以下の表に示す.

表 4.7: 状態推移確率の平均値と標準偏差-期間 1(2,000 円以下, 売り気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 1501 0.27 0.73 0.78 0.22 0.21 0.79 0.85 0.15

SD 0.1174 0.1174 0.1288 0.1288 0.128 0.128 0.1344 0.1344

Mean 1821 0.21 0.79 0.81 0.19 0.22 0.78 0.87 0.13

SD 0.1232 0.1232 0.1147 0.1147 0.1165 0.1165 0.1106 0.1106

Mean 5401 0.12 0.88 0.9 0.1 0.14 0.86 0.83 0.17

SD 0.1127 0.1127 0.0875 0.0875 0.1404 0.1404 0.1938 0.1938

Mean 5406 0.25 0.75 0.84 0.16 0.19 0.81 0.88 0.12

SD 0.1312 0.1312 0.1483 0.1483 0.1517 0.1517 0.09 0.09

Mean 5407 0.26 0.74 0.81 0.19 0.21 0.79 0.84 0.16

SD 0.1184 0.1184 0.134 0.134 0.1258 0.1258 0.1251 0.1251

Mean 6502 0.27 0.73 0.72 0.28 0.26 0.74 0.76 0.24

SD 0.0959 0.0959 0.1054 0.1054 0.105 0.105 0.1073 0.1073

Mean 7003 0.22 0.78 0.82 0.18 0.22 0.78 0.86 0.14

SD 0.1124 0.1124 0.1354 0.1354 0.106 0.106 0.1064 0.1064

Mean 7011 0.25 0.75 0.74 0.26 0.25 0.75 0.8 0.2

SD 0.1182 0.1182 0.1269 0.1269 0.1144 0.1144 0.1248 0.1248

Mean 7012 0.17 0.83 0.88 0.12 0.18 0.82 0.9 0.1

SD 0.086 0.086 0.1002 0.1002 0.1522 0.1522 0.0993 0.0993

Mean 7013 0.2 0.8 0.83 0.17 0.19 0.81 0.85 0.15

SD 0.1354 0.1354 0.1358 0.1358 0.1236 0.1236 0.1116 0.1116

Mean 7202 0.26 0.74 0.77 0.23 0.22 0.78 0.81 0.19

SD 0.1349 0.1349 0.1175 0.1175 0.1144 0.1144 0.1211 0.1211

Mean 8002 0.25 0.75 0.81 0.19 0.21 0.79 0.84 0.16

SD 0.1358 0.1358 0.1224 0.1224 0.126 0.126 0.1156 0.1156

Mean 9531 0.25 0.75 0.79 0.21 0.24 0.76 0.81 0.19

SD 0.1146 0.1146 0.1326 0.1326 0.1348 0.1348 0.1087 0.1087

表 4.8: 状態推移確率の平均値と標準偏差-期間 1(2,000 円以下, 買い気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 1501 0.27 0.73 0.77 0.23 0.21 0.79 0.86 0.14

SD 0.1303 0.1303 0.1187 0.1187 0.1324 0.1324 0.1332 0.1332

Mean 1821 0.21 0.79 0.82 0.18 0.22 0.78 0.87 0.13

SD 0.1281 0.1281 0.1177 0.1177 0.1159 0.1159 0.1098 0.1098

Mean 5401 0.16 0.84 0.91 0.09 0.2 0.81 0.84 0.16

SD 0.1633 0.1633 0.0812 0.0812 0.2052 0.2052 0.1743 0.1743

Mean 5406 0.23 0.77 0.86 0.14 0.2 0.8 0.89 0.11

SD 0.1356 0.1356 0.1356 0.1356 0.1487 0.1487 0.0847 0.0847

Mean 5407 0.24 0.76 0.81 0.19 0.23 0.77 0.84 0.16

SD 0.1197 0.1197 0.1281 0.1281 0.1259 0.1259 0.1323 0.1323

Mean 6502 0.27 0.73 0.72 0.28 0.26 0.74 0.77 0.23

SD 0.0976 0.0976 0.1061 0.1061 0.1064 0.1064 0.1071 0.1071

Mean 7003 0.22 0.78 0.82 0.18 0.21 0.79 0.87 0.13

SD 0.1217 0.1217 0.1314 0.1314 0.113 0.113 0.1027 0.1027

Mean 7011 0.26 0.74 0.74 0.26 0.25 0.75 0.8 0.2

SD 0.122 0.122 0.1251 0.1251 0.1162 0.1162 0.1264 0.1264

Mean 7012 0.16 0.84 0.87 0.13 0.19 0.81 0.91 0.09

SD 0.0893 0.0893 0.0996 0.0996 0.1574 0.1574 0.1082 0.1082

Mean 7013 0.22 0.78 0.84 0.16 0.19 0.81 0.85 0.15

SD 0.134 0.134 0.1255 0.1255 0.1296 0.1296 0.1089 0.1089

Mean 7202 0.26 0.74 0.78 0.22 0.24 0.76 0.81 0.19

SD 0.1317 0.1317 0.1078 0.1078 0.1193 0.1193 0.1191 0.1191

Mean 8002 0.24 0.76 0.81 0.19 0.22 0.78 0.84 0.16

SD 0.1346 0.1346 0.1202 0.1202 0.1328 0.1328 0.1167 0.1167

Mean 9531 0.23 0.77 0.8 0.2 0.24 0.76 0.82 0.18

SD 0.1267 0.1267 0.1255 0.1255 0.1351 0.1351 0.1111 0.1111

表 4.9: 状態推移確率の平均値と標準偏差-期間 2(2,000 円以下, 売り気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 1808 0.27 0.73 0.73 0.27 0.25 0.75 0.78 0.22

SD 0.1189 0.1189 0.1253 0.1253 0.1176 0.1176 0.1191 0.1191

Mean 1821 0.25 0.75 0.8 0.2 0.23 0.77 0.84 0.16

SD 0.1095 0.1095 0.1284 0.1284 0.1204 0.1204 0.1262 0.1262

Mean 5401 0.23 0.77 0.82 0.18 0.25 0.75 0.78 0.22

SD 0.1107 0.1107 0.1353 0.1353 0.141 0.141 0.1384 0.1384

Mean 5405 0.29 0.71 0.79 0.21 0.2 0.8 0.81 0.19

SD 0.0995 0.0995 0.1784 0.1784 0.0825 0.0825 0.1017 0.1017

Mean 5406 0.21 0.79 0.86 0.14 0.22 0.78 0.87 0.13

SD 0.1243 0.1243 0.1362 0.1362 0.1083 0.1083 0.121 0.121

Mean 5407 0.23 0.77 0.86 0.14 0.22 0.78 0.85 0.15

SD 0.1321 0.1321 0.1214 0.1214 0.128 0.128 0.1177 0.1177

Mean 5711 0.22 0.78 0.83 0.17 0.19 0.81 0.85 0.15

SD 0.1235 0.1235 0.105 0.105 0.114 0.114 0.1213 0.1213

Mean 5715 0.2 0.8 0.87 0.13 0.17 0.83 0.88 0.12

SD 0.1362 0.1362 0.1046 0.1046 0.104 0.104 0.0949 0.0949

Mean 6502 0.23 0.77 0.78 0.22 0.24 0.76 0.79 0.21

SD 0.1079 0.1079 0.1077 0.1077 0.1096 0.1096 0.116 0.116

Mean 6764 0.18 0.82 0.81 0.19 0.17 0.83 0.82 0.18

SD 0.1048 0.1048 0.1066 0.1066 0.1101 0.1101 0.1194 0.1194

Mean 6791 0.19 0.81 0.85 0.15 0.18 0.82 0.89 0.11

SD 0.106 0.106 0.1132 0.1132 0.1131 0.1131 0.1015 0.1015

Mean 7003 0.22 0.78 0.82 0.18 0.22 0.78 0.83 0.17

SD 0.1285 0.1285 0.1262 0.1262 0.1222 0.1222 0.1529 0.1529

Mean 7011 0.22 0.78 0.82 0.18 0.23 0.77 0.86 0.14

SD 0.1162 0.1162 0.1307 0.1307 0.1207 0.1207 0.1232 0.1232

Mean 7012 0.2 0.8 0.87 0.13 0.19 0.81 0.86 0.14

SD 0.1369 0.1369 0.1253 0.1253 0.1175 0.1175 0.136 0.136

Mean 7013 0.15 0.85 0.88 0.12 0.19 0.81 0.9 0.1

SD 0.0997 0.0997 0.1133 0.1133 0.1087 0.1087 0.1099 0.1099

Mean 7202 0.25 0.75 0.77 0.23 0.26 0.74 0.78 0.22

SD 0.1231 0.1231 0.1086 0.1086 0.1023 0.1023 0.1194 0.1194

Mean 7211 0.29 0.71 0.73 0.27 0.25 0.75 0.79 0.21

SD 0.122 0.122 0.128 0.128 0.1161 0.1161 0.1333 0.1333

Mean 8002 0.24 0.76 0.78 0.22 0.23 0.77 0.8 0.2

SD 0.1095 0.1095 0.1298 0.1298 0.1183 0.1183 0.133 0.133

Mean 8003 0.25 0.75 0.8 0.2 0.22 0.78 0.81 0.19

SD 0.13 0.13 0.1427 0.1427 0.1329 0.1329 0.1492 0.1492

Mean 8020 0.23 0.77 0.81 0.19 0.23 0.77 0.83 0.17

SD 0.112 0.112 0.1305 0.1305 0.1082 0.1082 0.1068 0.1068

表 4.10: 状態推移確率の平均値と標準偏差-期間 2(2,000 円以下, 買い気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 1808 0.27 0.73 0.73 0.27 0.24 0.76 0.77 0.23

SD 0.117 0.117 0.1237 0.1237 0.1169 0.1169 0.1218 0.1218

Mean 1821 0.24 0.76 0.79 0.21 0.22 0.78 0.82 0.18

SD 0.1152 0.1152 0.1265 0.1265 0.1026 0.1026 0.131 0.131

Mean 5401 0.23 0.77 0.82 0.18 0.25 0.75 0.79 0.21

SD 0.117 0.117 0.1297 0.1297 0.1394 0.1394 0.1371 0.1371

Mean 5405 0.28 0.72 0.77 0.23 0.2 0.8 0.81 0.19

SD 0.1037 0.1037 0.1715 0.1715 0.0835 0.0835 0.1019 0.1019

Mean 5406 0.21 0.79 0.85 0.15 0.22 0.78 0.86 0.14

SD 0.1282 0.1282 0.1341 0.1341 0.1066 0.1066 0.1157 0.1157

Mean 5407 0.23 0.77 0.85 0.15 0.21 0.79 0.84 0.16

SD 0.1328 0.1328 0.119 0.119 0.1291 0.1291 0.1243 0.1243

Mean 5711 0.23 0.77 0.84 0.16 0.18 0.82 0.84 0.16

SD 0.1255 0.1255 0.1077 0.1077 0.1134 0.1134 0.1233 0.1233

Mean 5715 0.2 0.8 0.87 0.13 0.16 0.84 0.89 0.11

SD 0.1328 0.1328 0.1068 0.1068 0.1062 0.1062 0.097 0.097

Mean 6502 0.24 0.76 0.79 0.21 0.22 0.78 0.79 0.21

SD 0.1037 0.1037 0.1089 0.1089 0.1095 0.1095 0.1203 0.1203

Mean 6764 0.18 0.82 0.81 0.19 0.18 0.82 0.82 0.18

SD 0.1049 0.1049 0.106 0.106 0.1149 0.1149 0.122 0.122

Mean 6791 0.19 0.81 0.85 0.15 0.19 0.81 0.87 0.13

SD 0.108 0.108 0.1214 0.1214 0.1058 0.1058 0.104 0.104

Mean 7003 0.24 0.76 0.81 0.19 0.21 0.79 0.83 0.17

SD 0.1295 0.1295 0.1333 0.1333 0.118 0.118 0.1498 0.1498

Mean 7011 0.24 0.76 0.81 0.19 0.21 0.79 0.85 0.15

SD 0.1052 0.1052 0.1345 0.1345 0.1206 0.1206 0.1202 0.1202

Mean 7012 0.22 0.78 0.86 0.14 0.17 0.83 0.86 0.14

SD 0.1278 0.1278 0.1324 0.1324 0.1103 0.1103 0.1253 0.1253

Mean 7013 0.14 0.86 0.88 0.12 0.19 0.81 0.91 0.09

SD 0.0961 0.0961 0.1039 0.1039 0.12 0.12 0.1109 0.1109

Mean 7202 0.25 0.75 0.76 0.24 0.25 0.75 0.78 0.22

SD 0.1221 0.1221 0.1071 0.1071 0.1014 0.1014 0.1192 0.1192

Mean 7211 0.29 0.71 0.73 0.27 0.24 0.76 0.79 0.21

SD 0.128 0.128 0.1298 0.1298 0.1141 0.1141 0.1333 0.1333

Mean 8002 0.25 0.75 0.78 0.22 0.23 0.77 0.8 0.2

SD 0.1151 0.1151 0.1292 0.1292 0.1211 0.1211 0.1293 0.1293

Mean 8003 0.26 0.74 0.78 0.22 0.2 0.8 0.81 0.19

SD 0.1273 0.1273 0.1469 0.1469 0.1254 0.1254 0.1333 0.1333

Mean 8020 0.23 0.77 0.8 0.2 0.22 0.78 0.83 0.17

SD 0.1177 0.1177 0.1393 0.1393 0.1017 0.1017 0.1101 0.1101

表 4.11: 状態推移確率の平均値と標準偏差-期間 3(2,000 円以下, 売り気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 1503 0.18 0.82 0.82 0.18 0.18 0.82 0.85 0.15

SD 0.1261 0.1261 0.1206 0.1206 0.1235 0.1235 0.1099 0.1099

Mean 4208 0.18 0.82 0.85 0.15 0.2 0.8 0.85 0.15

SD 0.1152 0.1152 0.1052 0.1052 0.1181 0.1181 0.1144 0.1144

Mean 5401 0.29 0.71 0.74 0.26 0.25 0.75 0.77 0.23

SD 0.1147 0.1147 0.1288 0.1288 0.1224 0.1224 0.1107 0.1107

Mean 5405 0.32 0.68 0.71 0.29 0.3 0.7 0.72 0.28

SD 0.1139 0.1139 0.106 0.106 0.1184 0.1184 0.1189 0.1189

Mean 5715 0.19 0.81 0.83 0.17 0.17 0.83 0.85 0.15

SD 0.109 0.109 0.0905 0.0905 0.1096 0.1096 0.101 0.101

Mean 5721 0.22 0.78 0.82 0.18 0.23 0.77 0.87 0.13

SD 0.139 0.139 0.1293 0.1293 0.1453 0.1453 0.1258 0.1258

Mean 5738 0.18 0.82 0.85 0.15 0.15 0.85 0.87 0.13

SD 0.1031 0.1031 0.0977 0.0977 0.1064 0.1064 0.0937 0.0937

Mean 6445 0.23 0.77 0.79 0.21 0.2 0.8 0.84 0.16

SD 0.1075 0.1075 0.104 0.104 0.1156 0.1156 0.1167 0.1167

Mean 6453 0.22 0.78 0.83 0.17 0.18 0.82 0.85 0.15

SD 0.1207 0.1207 0.112 0.112 0.1347 0.1347 0.1158 0.1158

Mean 6501 0.25 0.75 0.76 0.24 0.24 0.76 0.77 0.23

SD 0.0967 0.0967 0.0976 0.0976 0.1026 0.1026 0.1054 0.1054

Mean 6502 0.24 0.76 0.77 0.23 0.23 0.77 0.8 0.2

SD 0.1092 0.1092 0.1042 0.1042 0.0964 0.0964 0.1011 0.1011

Mean 6701 0.25 0.75 0.75 0.25 0.23 0.77 0.79 0.21

SD 0.0949 0.0949 0.0928 0.0928 0.097 0.097 0.1079 0.1079

Mean 6791 0.21 0.79 0.81 0.19 0.22 0.78 0.82 0.18

SD 0.1062 0.1062 0.1021 0.1021 0.1079 0.1079 0.1113 0.1113

Mean 6796 0.16 0.84 0.87 0.13 0.14 0.86 0.88 0.12

SD 0.1073 0.1073 0.0983 0.0983 0.0956 0.0956 0.0977 0.0977

Mean 7003 0.23 0.77 0.79 0.21 0.24 0.76 0.8 0.2

SD 0.1126 0.1126 0.106 0.106 0.1056 0.1056 0.1085 0.1085

Mean 7004 0.16 0.84 0.87 0.13 0.15 0.85 0.89 0.11

SD 0.1049 0.1049 0.1003 0.1003 0.0983 0.0983 0.095 0.095

Mean 7011 0.26 0.74 0.76 0.24 0.29 0.71 0.74 0.26

SD 0.1021 0.1021 0.0999 0.0999 0.1139 0.1139 0.1106 0.1106

Mean 7012 0.24 0.76 0.78 0.22 0.26 0.74 0.79 0.21

SD 0.112 0.112 0.1232 0.1232 0.1253 0.1253 0.0991 0.0991

Mean 7013 0.26 0.74 0.77 0.23 0.24 0.76 0.78 0.22

SD 0.1078 0.1078 0.1155 0.1155 0.1243 0.1243 0.1184 0.1184

Mean 7201 0.3 0.7 0.71 0.29 0.3 0.7 0.71 0.29

SD 0.0935 0.0935 0.0934 0.0934 0.1031 0.1031 0.1047 0.1047

表 4.12: 状態推移確率の平均値と標準偏差-期間 3(2,000 円以下, 買い気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 1503 0.18 0.82 0.81 0.19 0.18 0.82 0.84 0.16

SD 0.127 0.127 0.1267 0.1267 0.1215 0.1215 0.1133 0.1133

Mean 4208 0.18 0.82 0.85 0.15 0.2 0.8 0.85 0.15

SD 0.1126 0.1126 0.1038 0.1038 0.1207 0.1207 0.1119 0.1119

Mean 5401 0.29 0.71 0.74 0.26 0.25 0.75 0.76 0.24

SD 0.1095 0.1095 0.1265 0.1265 0.1204 0.1204 0.1112 0.1112

Mean 5405 0.32 0.68 0.71 0.29 0.29 0.71 0.72 0.28

SD 0.1146 0.1146 0.1054 0.1054 0.1209 0.1209 0.1183 0.1183

Mean 5715 0.19 0.81 0.83 0.17 0.15 0.85 0.86 0.14

SD 0.1071 0.1071 0.0929 0.0929 0.1072 0.1072 0.0967 0.0967

Mean 5721 0.24 0.76 0.81 0.19 0.21 0.79 0.87 0.13

SD 0.1301 0.1301 0.1287 0.1287 0.147 0.147 0.1241 0.1241

Mean 5738 0.18 0.82 0.85 0.15 0.16 0.84 0.87 0.13

SD 0.1049 0.1049 0.1009 0.1009 0.1093 0.1093 0.091 0.091

Mean 6445 0.22 0.78 0.78 0.22 0.2 0.8 0.84 0.16

SD 0.1086 0.1086 0.1072 0.1072 0.1118 0.1118 0.1184 0.1184

Mean 6453 0.21 0.79 0.83 0.17 0.18 0.82 0.84 0.16

SD 0.1217 0.1217 0.1136 0.1136 0.1372 0.1372 0.1207 0.1207

Mean 6501 0.25 0.75 0.76 0.24 0.24 0.76 0.77 0.23

SD 0.098 0.098 0.0978 0.0978 0.1016 0.1016 0.1055 0.1055

Mean 6502 0.24 0.76 0.77 0.23 0.23 0.77 0.8 0.2

SD 0.1081 0.1081 0.1032 0.1032 0.0965 0.0965 0.1044 0.1044

Mean 6701 0.24 0.76 0.75 0.25 0.23 0.77 0.79 0.21

SD 0.0964 0.0964 0.0937 0.0937 0.0974 0.0974 0.1052 0.1052

Mean 6791 0.22 0.78 0.8 0.2 0.21 0.79 0.83 0.17

SD 0.0985 0.0985 0.1004 0.1004 0.1106 0.1106 0.1197 0.1197

Mean 6796 0.15 0.85 0.86 0.14 0.15 0.85 0.87 0.13

SD 0.1039 0.1039 0.0989 0.0989 0.0955 0.0955 0.1022 0.1022

Mean 7003 0.23 0.77 0.79 0.21 0.23 0.77 0.8 0.2

SD 0.1147 0.1147 0.1095 0.1095 0.1005 0.1005 0.1062 0.1062

Mean 7004 0.15 0.85 0.87 0.13 0.15 0.85 0.88 0.12

SD 0.1006 0.1006 0.0981 0.0981 0.0948 0.0948 0.0998 0.0998

Mean 7011 0.25 0.75 0.76 0.24 0.28 0.72 0.75 0.25

SD 0.1032 0.1032 0.1 0.1 0.1147 0.1147 0.1092 0.1092

Mean 7012 0.24 0.76 0.78 0.22 0.25 0.75 0.8 0.2

SD 0.1117 0.1117 0.1193 0.1193 0.1206 0.1206 0.0989 0.0989

Mean 7013 0.26 0.74 0.77 0.23 0.23 0.77 0.78 0.22

SD 0.1086 0.1086 0.1162 0.1162 0.1227 0.1227 0.1208 0.1208

Mean 7201 0.29 0.71 0.7 0.3 0.29 0.71 0.71 0.29

SD 0.0908 0.0908 0.0931 0.0931 0.0988 0.0988 0.1017 0.1017

表 4.13: 状態推移確率の平均値と標準偏差 (2,000 円-3,000 円, 売り気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 4511 0.24 0.76 0.76 0.24 0.24 0.76 0.74 0.26

SD 0.118 0.118 0.0889 0.0889 0.1295 0.1295 0.1055 0.1055

Mean 6902 0.18 0.82 0.79 0.21 0.22 0.78 0.82 0.18

SD 0.0781 0.0781 0.0856 0.0856 0.0989 0.0989 0.0975 0.0975

Mean 7203 0.21 0.79 0.78 0.22 0.23 0.77 0.79 0.21

SD 0.1016 0.1016 0.1001 0.1001 0.1172 0.1172 0.1016 0.1016

Mean 4452 0.25 0.75 0.77 0.23 0.22 0.78 0.80 0.20

SD 0.1105 0.1105 0.1264 0.1264 0.114 0.114 0.1171 0.1171

Mean 6902 0.27 0.73 0.74 0.26 0.24 0.76 0.78 0.22

SD 0.1004 0.1004 0.108 0.108 0.1107 0.1107 0.1003 0.1003

Mean 9501 0.19 0.81 0.86 0.14 0.21 0.79 0.83 0.17

SD 0.1312 0.1312 0.1102 0.1102 0.1318 0.1318 0.1292 0.1292

Mean 6752 0.21 0.79 0.76 0.24 0.19 0.81 0.82 0.18

SD 0.0933 0.0933 0.0803 0.0803 0.0967 0.0967 0.099 0.099

Mean 8058 0.24 0.76 0.75 0.25 0.26 0.74 0.76 0.24

SD 0.1008 0.1008 0.0909 0.0909 0.094 0.094 0.1009 0.1009

Mean 8801 0.33 0.67 0.66 0.34 0.32 0.68 0.71 0.29

SD 0.0721 0.0721 0.0758 0.0758 0.0864 0.0864 0.1025 0.1025

表 4.14: 状態推移確率の平均値と標準偏差 (2,000 円-3,000 円, 買い気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 4511 0.24 0.76 0.74 0.26 0.21 0.79 0.81 0.19

SD 0.1295 0.1295 0.1055 0.1055 0.1001 0.1001 0.0927 0.0927

Mean 6902 0.19 0.81 0.79 0.21 0.21 0.79 0.81 0.19

SD 0.1172 0.1172 0.1016 0.1016 0.0784 0.0784 0.0697 0.0697

Mean 7203 0.22 0.78 0.8 0.2 0.19 0.81 0.81 0.19

SD 0.1002 0.1002 0.094 0.094 0.1145 0.1145 0.11 0.11

Mean 4452 0.27 0.73 0.77 0.23 0.23 0.77 0.78 0.22

SD 0.12 0.12 0.1218 0.1218 0.1229 0.1229 0.1268 0.1268

Mean 6902 0.28 0.72 0.75 0.25 0.25 0.75 0.77 0.23

SD 0.1034 0.1034 0.107 0.107 0.1136 0.1136 0.1041 0.1041

Mean 9501 0.18 0.82 0.87 0.13 0.21 0.79 0.78 0.22

SD 0.1376 0.1376 0.108 0.108 0.135 0.135 0.1314 0.1314

Mean 6752 0.2 0.8 0.77 0.23 0.19 0.81 0.81 0.19

SD 0.0969 0.0969 0.0746 0.0746 0.0988 0.0988 0.0998 0.0998

Mean 8058 0.23 0.77 0.75 0.25 0.25 0.75 0.76 0.24

SD 0.0924 0.0924 0.091 0.091 0.0925 0.0925 0.1029 0.1029

Mean 8801 0.32 0.68 0.66 0.34 0.32 0.68 0.7 0.3

SD 0.0707 0.0707 0.0754 0.0754 0.092 0.092 0.1065 0.1065

表 4.15: 状態推移確率の平均値と標準偏差 (3,000 円-30,000 円, 売り気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 6758 0.34 0.66 0.67 0.33 0.32 0.68 0.71 0.29

SD 0.0654 0.0654 0.0481 0.0481 0.0579 0.0579 0.0634 0.0634

Mean 7203 0.26 0.74 0.73 0.27 0.32 0.68 0.74 0.26

SD 0.1309 0.1309 0.1092 0.1092 0.1391 0.1391 0.1137 0.1137

Mean 7267 0.29 0.71 0.68 0.32 0.29 0.71 0.74 0.26

SD 0.0987 0.0987 0.0886 0.0886 0.073 0.073 0.1192 0.1192

Mean 6954 0.3 0.7 0.71 0.29 0.28 0.72 0.74 0.26

SD 0.0817 0.0817 0.0957 0.0957 0.093 0.093 0.1024 0.1024

Mean 8035 0.36 0.64 0.68 0.32 0.33 0.67 0.68 0.32

SD 0.0625 0.0625 0.0575 0.0575 0.0679 0.0679 0.0752 0.0752

Mean 8264 0.27 0.73 0.74 0.26 0.24 0.76 0.78 0.22

SD 0.1032 0.1032 0.106 0.106 0.0996 0.0996 0.1043 0.1043

Mean 6758 0.28 0.72 0.74 0.26 0.26 0.74 0.77 0.23

SD 0.124 0.124 0.1162 0.1162 0.1256 0.1256 0.1339 0.1339

Mean 7203 0.28 0.72 0.73 0.27 0.27 0.73 0.76 0.24

SD 0.1261 0.1261 0.124 0.124 0.1236 0.1236 0.1317 0.1317

Mean 7267 0.26 0.74 0.75 0.25 0.24 0.76 0.77 0.23

SD 0.0897 0.0897 0.0947 0.0947 0.0927 0.0927 0.0925 0.0925

表 4.16: 状態推移確率の平均値と標準偏差 (3,000 円-30,000 円, 買い気配)

前場 後場

レコード

Puu Pud Pdu Pdd Puu Pud Pdu Pdd

Mean 6758 0.34 0.66 0.65 0.35 0.31 0.69 0.69 0.31

SD 0.0634 0.0634 0.0495 0.0495 0.0601 0.0601 0.0693 0.0693

Mean 7203 0.27 0.73 0.73 0.27 0.32 0.68 0.76 0.24

SD 0.1298 0.1298 0.1073 0.1073 0.1376 0.1376 0.0901 0.0901

Mean 7267 0.3 0.7 0.67 0.33 0.28 0.72 0.73 0.27

SD 0.0947 0.0947 0.0846 0.0846 0.0731 0.0731 0.1247 0.1247

Mean 6954 0.31 0.69 0.71 0.29 0.28 0.72 0.73 0.27

SD 0.084 0.084 0.0914 0.0914 0.0918 0.0918 0.0981 0.0981

Mean 8035 0.28 0.72 0.71 0.29 0.27 0.73 0.75 0.25

SD 0.0796 0.0796 0.077 0.077 0.0891 0.0891 0.0912 0.0912

Mean 8264 0.28 0.72 0.74 0.26 0.25 0.75 0.78 0.22

SD 0.1034 0.1034 0.1051 0.1051 0.1004 0.1004 0.105 0.105

Mean 6758 0.29 0.71 0.73 0.27 0.25 0.75 0.77 0.23

SD 0.123 0.123 0.1126 0.1126 0.1243 0.1243 0.1362 0.1362

Mean 7203 0.28 0.72 0.73 0.27 0.26 0.74 0.76 0.24

SD 0.1272 0.1272 0.1237 0.1237 0.1225 0.1225 0.1336 0.1336

Mean 7267 0.26 0.74 0.75 0.25 0.24 0.76 0.77 0.23

SD 0.0886 0.0886 0.0919 0.0919 0.0938 0.0938 0.0908 0.0908

これらの値を見ると, 上昇 (下降) のあと下降 (上昇) する確率は, だいたい 0.65∼0.85 の

間であり, 上昇 (下降) のあと上昇 (下降) する確率は, 0.15∼0.35 の間であることがわかる.

推移確率行列の要素から, 対応する 2 つの確率 (合計で1) の標準偏差は等しくなっている.

また, 買い気配で計算した結果と売り気配で計算した結果は一致しないが, 非常に近い.

4.2.1.2

検証結果 1 次マルコフ性についての検証結果を以下の表に示す. これらの表

で, 「取引」という列は, 検証期間での有効日数を示し, 「棄却」という列は有効取引日で

帰無仮説が棄却された日数を示す. 合算部分の日数は, 前場と後場の合算値である. 「結

果」の列は合算値によって得られた結果である. T がついている個別銘柄は, 1 次のマル

コフ過程に従うことが言え, F がついている個別銘柄は, 1 次のマルコフ過程に従わない.

表 4.17: 1 次の検定結果–2,000 円以下 (期間 1)

売り気配での結果 買い気配での結果

前場 後場 合算 前場 後場 合算

レコード 取引 棄却 取引 棄却 取引 棄却 結果 取引 棄却 取引 棄却 取引 棄却 結果

1501 59 6 48 3 107 9 T 61 5 51 4 112 9 T

1821 64 2 51 3 115 5 T 63 3 53 4 116 7 T

5401 43 0 22 0 65 0 T 41 2 22 0 63 2 T

5406 38 0 20 1 58 1 T 31 0 20 1 51 1 T

5407 72 3 55 2 127 5 T 68 5 60 4 128 9 T

6502 237 24 215 11 452 35 F 238 15 212 13 450 28 T

7003 87 6 69 2 156 8 T 90 4 61 3 151 7 T

7011 167 4 130 8 297 12 T 167 6 129 9 296 15 T

7012 28 0 20 0 48 0 T 24 0 27 0 51 0 T

7013 57 1 42 0 99 1 T 59 2 42 0 101 2 T

7202 138 6 96 7 234 13 T 145 5 100 6 245 11 T

8002 78 1 63 1 141 2 T 68 1 64 1 132 2 T

9531 107 3 81 1 188 4 T 104 2 78 3 182 5 T

表 4.18: 1次の検定結果–2,000 円以下 (期間 2)

売り気配での結果 買い気配での結果

前場 後場 合算 前場 後場 合算

レコード 取引 棄却 取引 棄却 取引 棄却 結果 取引 棄却 取引 棄却 取引 棄却 結果

1808 213 32 193 18 406 50 F 214 32 195 18 409 50 F

1821 69 3 63 0 132 3 T 70 3 59 1 129 4 T

5401 49 1 27 4 76 5 T 50 1 28 3 78 4 T

5405 14 0 11 0 25 0 T 13 0 11 0 24 0 T

5406 30 0 21 0 51 0 T 30 0 21 0 51 0 T

5407 83 3 67 2 150 5 T 87 1 66 1 153 2 T

5711 102 4 63 2 165 6 T 97 1 59 2 156 3 T

5715 59 0 48 0 107 0 T 60 0 51 0 111 0 T

6502 199 7 165 10 364 17 T 197 6 167 9 364 15 T

6764 200 15 156 1 356 16 T 202 10 155 4 357 14 T

6791 47 2 37 1 84 3 T 48 2 36 0 84 2 T

7003 65 0 54 2 119 2 T 61 0 55 2 116 2 T

7011 91 2 58 3 149 5 T 87 0 61 4 148 4 T

7012 40 2 28 1 68 3 T 37 2 28 0 65 2 T

7013 47 1 33 1 80 2 T 49 0 35 1 84 1 T

7202 164 15 134 5 298 20 T 161 12 132 6 293 18 T

7211 104 10 86 5 190 15 T 102 10 86 6 188 16 T

8002 173 2 119 2 292 4 T 170 3 118 4 288 7 T

8003 102 5 65 1 167 6 T 92 4 65 1 157 5 T

8020 97 7 66 1 163 8 T 95 5 69 2 164 7 T

表 4.19: 1 次の検定結果–2,000 円以下 (期間 3)

売り気配での結果 買い気配での結果

前場 後場 合算 前場 後場 合算

レコード 取引 棄却 取引 棄却 取引 棄却 結果 取引 棄却 取引 棄却 取引 棄却 結果

1503 133 11 109 8 242 19 F 130 15 109 9 239 24 F

4208 148 5 124 9 272 14 T 154 6 124 9 278 15 T

5401 115 7 113 10 228 17 T 116 5 115 10 231 15 T

5405 123 13 116 13 239 26 F 123 13 117 11 240 24 F

5715 136 16 121 6 257 22 F 136 15 123 7 259 22 F

5721 35 3 30 4 65 7 F 35 4 34 3 69 7 F

5738 144 10 109 3 253 13 T 140 13 104 5 244 18 T

6445 115 17 113 10 228 27 F 113 14 110 14 223 28 F

6453 77 6 55 1 132 7 T 83 9 56 1 139 10 T

6501 233 22 204 18 437 40 F 233 21 202 17 435 38 F

6502 198 10 170 9 368 19 T 199 7 174 13 373 20 T

6701 234 20 204 12 438 32 F 236 29 206 18 442 47 F

6791 85 4 58 1 143 5 T 83 5 64 2 147 7 T

6796 158 7 125 3 283 10 T 156 10 121 4 277 14 T

7003 157 21 130 16 287 37 F 160 21 134 16 294 37 F

7004 122 9 97 4 219 13 T 120 10 98 5 218 15 T

7011 128 18 113 14 241 32 F 129 17 115 16 244 33 F

7012 132 12 102 10 234 22 F 133 9 102 9 235 18 T

7013 133 18 105 9 238 27 F 137 19 104 10 241 29 F

7201 241 32 235 23 476 55 F 241 28 236 25 477 53 F