<論 説>

先進国の金融緩和政策が新興国クレジットに与えた影響

奥 山 聡 子

目 次 1.はじめに

2.クレジット・ブームと金融危機

2.1 マネー・ビューとクレジット・ビュー 2.2 クレジットと金融危機との関連性 3.世界金融危機後のクレジットの流れ

3.1 先進国による金融緩和政策と途上国向けクレジットの拡大 3.2 中国におけるクレジットの拡大

4.アメリカとEUの金融緩和政策は新興国へのクレジット拡大をもたらしたのか 4.1 インパルス応答分析

4.2 グレンジャー因果性検定 5.まとめと今後の課題

1.はじめに

世界金融危機後の先進国による金融緩和政策は,低金利と過剰流動性を生み出した。それに よって,多額の外国資金が中国をはじめとする新興国に流入したとされている。近年の研究で,

クレジットの拡大は金融危機のリスクを高めることが明らかになってきた。それを証明するかの ように,2015年以降,中国を震源とする世界同時株安が度々発生している。本稿では,まず世 界金融危機後の新興国クレジットの動向を観察した。その結果,世界金融危機後に,新興国クレ ジットの拡大が見られ,特に中国においてクレジットの拡大が顕著であった。次に,新興国のク レジット拡大と先進国の金融緩和政策との関連性を

VAR

モデルを用いて検証した。分析の結果,欧州の金利低下が新興国クレジット拡大をもたらした可能性があることがわかった。クレジット の急激な成長は,金融危機のリスクを高める。世界金融危機以降,先進国で行われてきた非伝統 的な金融緩和政策が,新興国のクレジットを拡大させ,新たな金融危機の火種となるのであれ ば,我々は金融政策の在り方を根本的に考え直す必要がある。

2008

―

09年の世界金融危機以降,世界経済の不安定性が解消されぬまま7年の歳月が過ぎた。その間,欧州では2012年にギリシャ危機が勃発し,その再発リスクを抱えたまま欧州中央銀行 による金融緩和が続いている。2016年6月には,イギリスの

EU

離脱問題が発生し,欧州経済はますます混迷を深めている。一方,アメリカは危機の震源国でありながら,金融緩和政策によ り経済を立て直し,2015年12月には危機後はじめての利上げに転じている。しかし,2016年1 月以降の世界同時株安を受け,2016年中に追加の利上げが行われるかは不透明だ。日本でも黒 田東彦日銀総裁により異次元の金融緩和政策が行われた。政策の実施後,円安の進行と株価の上 昇がもたらされたものの,物価上昇にはつながらず,GDP成長率も低迷したままである。そし て,2016年1月の世界同時株安を受けて,ついにマイナス金利政策を導入するなど,金融緩和 の規模は拡大を続けている。

こうした先進国の金融緩和政策は,世界金融危機後の先進国の景気回復のために行われてい る。100年に一度と言われた世界金融危機が,これまでのところ1930年代の世界大恐慌ほど深 刻な経済不況に陥っていないのも,金融政策発展の賜物と言えるかもしれない。だが本当にそう だろうか。新興国では,危機発生後の先進国による金融緩和策により,資金調達が容易になり,

多額の資本が流入した。それにより,先進国よりも早い景気回復を実現し,中国を先頭に世界経 済を牽引してきた。けれども,原油安と中国経済の失速により過剰債務のリスクが顕在化し,現 在ではどこで経済危機が発生するかわからない状態に陥っている。

新興国の過剰債務は,先進国の金融緩和策による世界的な低金利が原因であるといわれてい る。さらに遡れば,ITバブル崩壊後の金融緩和政策の出口戦略の失敗が,アメリカの住宅バブ ルとその後の世界金融危機をもたらしたとされている。だとすれば,積極的な金融緩和政策は深 刻な経済不況をもたらさない代わりに,金融危機の発生頻度を高め,結果的に経済不況を長引か せているのではないだろうか。

本稿では,アメリカと

EU

の金融緩和政策が,途上国,新興国へのクレジットを拡大させたの かを検証する。本稿の構成は以下のとおりである。2節ではクレジットに関するこれまでの先行 研究をまとめ,クレジットの拡大と金融危機との関連性について検討する。3節ではアメリカとEU

の金融緩和政策実施後の金利やマネー・サプライの動向を示し,金融危機後に途上国・新興 国へのクレジットが拡大していることを示す。4節ではVAR

モデルを用いて,アメリカとEU

の金融緩和政策と新興国・途上国へのクレジット拡大との関連性を検証する。5節でまとめと今 後の課題を検討する。2.クレジット・ブームと金融危機

2.1 マネー・ビューとクレジット・ビュー

金融危機に関する研究は長い歴史を持つが,その発生メカニズムや金融危機の予防,発生時の 対処法に関しては未だにコンセンサスを得られていない。その中で,2008

―

09年の世界金融危機 により,再び注目されているのがクレジット(信用)と金融危機との関係である。世界金融危機 の他にも,金融危機の前後にクレジット・ブーム&バーストが発生していることが多く,その関 連性が指摘されている。本節ではクレジットと金融危機との関連性について先行研究をまとめつつ論じていく。

クレジットはマネーとの対比で論じられることが多い。マネーとクレジットのどちらが実体経 済への影響力を持つのか,という論争は古くから存在する。これに関しては古川(1995),星

(1997)などが詳細な解説を行っているが,ここでも簡単に触れておこう。貨幣とは現金と銀行 預金を指し,信用は銀行の民間非金融部門(企業など)への貸出を指す。マネー・ビューでは,

銀行のバランスシートの負債サイドに着目し,銀行を,預金を持つことで貨幣を創造できる唯一 の機関として捉えている。また,マネー・ビューでは,中央銀行が貨幣供給量をコントロールす ることで,金利を調整し,実体経済に影響を与えることが可能であると考えられている。しか し,量的緩和政策によるマネー増大にも関わらず,実体経済が回復しない現状を鑑みると,現時 点においてマネーと実体経済との乖離は大きく,マネーによって経済をコントロールすることに は限界があると言わざるを得ない。

クレジット・ビューは銀行のバランスシートの資産サイド,すなわち銀行の貸出機能に着目し ている。クレジット・ビューでは,企業の資金調達手段として,銀行借入と債券の不完全代替が 仮定されている。不完全代替が起こる理由としては,情報の非対称性が存在することによる債券 での資金調達コストの上昇である。銀行が情報生産機能を持ち,返済能力の有無を判断する経済 主体として機能することで,情報の非対称性を解消し,企業の資金調達コストを下げることがで きる。そのため,銀行貸出が主要な資金調達手段となっている新興国や,先進国でも中小企業の 場合には,情報の非対称性が大きく,クレジット・ビューの考え方が重要になってくる。政策が 貨幣供給量を増減させても、それが銀行貸出の増減につながらなければ、政策の効果はない。こ の場合,政府は貨幣量や金利のみで実体経済をコントロールすることは難しく,銀行行動をコン トロールするような政策を実行する必要がある。しかしながら,銀行はプロ・シクリカル(順循 環的)な性質を持つため,金融不安定性をもたらす要因となる。そのため,銀行行動を監視・規 制し,銀行がもたらす金融不安定性を軽減する必要があると指摘されている(Shin(2010))。

さらに,近年では債券市場が発達したため,企業が直接市場から資金を調達するケースが増え てきた。そのため貸し手と借り手の多様化が進み,資金の動向とリスクの所在を把握することが より困難になってきている。銀行以外にも注視すべきクレジットの対象が拡大しており,金融の 安定性を保つためにも市場に対する規制をどのように行っていくかが新たな課題となっている。

2.2 クレジットと金融危機との関連性

本節ではクレジットと金融危機との関連性について先行研究を基に検討する。第一に,金融政 策の波及経路としてのクレジットである。金融政策がクレジット・チャネル(銀行貸出チャネ ル)を通じて波及することは多くの研究で確認されている1。ただ,クレジット・チャネルが従 来のマネー・チャネルよりも重要であるかという問題に対してコンセンサスは得られていない

(星(1997))。また,これらの研究は 金融引き締め期 における金融政策の波及効果について

分析を行ったものである。金融引き締め期における金利の上昇は,銀行貸出を縮小させることが 確認されている。しかし,バブル崩壊後の日本の長期不況を見てもわかるように,不況時におけ る金融緩和政策が銀行貸出を増加させる効果は小さいことが指摘されている(

Bowman et.al.

(2015))。また,不況時には銀行貸出が減少する(貸し渋り)と同時に,企業の投資意欲も減衰 するため,クレジットは需要と供給の両面から減少することになる。このことが不況時の金融緩 和政策の効果を著しく減退させている。欧州や日本で金融緩和政策の効果がみられないのは,ク レジット・チャネルが機能していないためだと推測される。

また,近年,新興国における金融のグローバル化が進んだため,クレジット・チャネルを通じ た新興国国内の金融政策の効果が薄れているという指摘もある(Ananchotikul and Seneviratne

(2015)

, Sobrun and Turner(2015))。国内の金利を引き上げても,企業や銀行が国際金融市場

で,低金利で資金を調達することが容易になったためだ。そのため,新興国においてクレジッ ト・ブームが発生した場合でも,国内の金融引き締め政策によってそれを抑制することが困難と なる。しかも,次節で示されるように,外国からの資金は変動が大きく,流動性リスクが高い。外国通貨建で資金流入が行われている場合には為替リスクも発生するため,金融危機のリスクは より一層高まる。国際金融市場を通じたクレジット・ブームへの対処は当該の新興国だけでは困 難であり,国際的な枠組みの下での対策が必要となるだろう。

第二に,クレジット・チャネルによる景気変動の増幅である。Ben Bernanke(1983)は1930 年代の大恐慌時の深刻さや長期化が,通常の景気循環では説明できず,金融システムの崩壊によ る銀行貸出の縮小によってもたらされたと述べた。このクレジット・チャネルによる景気変動の 増幅を理論化したのが

Bernanke, Gertler and Gilchrist(1999)によるフィナンシャル・アクセ

ラレーター理論である。情報の非対称性が存在する場合,借り手は保有する正味資産に応じた借 入制約に直面している。このとき,正味資産に対する初期ショックが発生すると,それに応じて 借入額が減少し,それが投資の減少,生産の減少へとつながり,正味資産のさらなる減少をもた らすという負のサイクルが生じるのである。フィナンシャル・アクセラレーター理論は,金融シ ステムの崩壊を伴う不況が長期にわたるメカニズムを明らかにしている。第三に,金融システム自身が内包する不安定性についてである。フィナンシャル・アクセラ レーター理論が,金融システムによる景気変動の増幅に焦点を当てているのに対し,そもそも金 融システム自体に不安定性をもたらすメカニズムが存在し,それが金融危機の発生要因となって いるという主張である。金融システムの不安定性に関する研究は,古くから

Minsky

(1977)やKindleberger

(1978)が主張していたが,世界金融危機をきっかけとして,再び注目を集めてい る。彼らの理論では,長期間の成長が続き,将来的にも経済成長が見込まれる状況において 楽 観主義 が生まれ,それが投資家や銀行のレバレッジを拡大させ,よりハイ・リスクなポート フォリオを選択するようになる。それがあるきっかけで,経済成長に陰りが見えると,急速なレ バレッジの解消と安全資産への逃避が始まり,金融危機へと発展していく。クレジットと金融危機との関連性についての実証的な分析として,

Schularick and Taylor

(2012)がある。

Schularick and Taylor

(2012)は1870年から2008年の長期データを用いて,マネーとクレジットと金融危機との関連性について分析を行った。その結果,第二次世界大戦前 の1870年から1939年までは,世界大恐慌期を除き,マネーとクレジット,そして

GDP

との関 係性は安定しており,マネー・ビューの理論が大まかに成り立つ環境にあったとしている。しか し,1945年以降,金本位制から不換紙幣への転換が起こり,マネー/GDP比が大幅に上昇した。また,クレジットも,金融監督制度や預金保険制度の確立,中央銀行による最後の貸手機能

(LLR)の拡充といった金融政策の発展により急速に拡大し,対

GDP

比の伸びはマネーよりも大 きくなった。金融危機の予測指標としても,マネーよりクレジットの方が優れていることが示さ れており,クレジットと金融危機との強い関連性が指摘されている。フィナンシャル・サイクルと金融危機に焦点をあてた研究として

Drehmann et.al.(2012)や Borio(2014)がある。彼らは,フィナンシャル・サイクルのブームのピーク時に金融危機が発

生するケースが多いことを指摘している。またフィナンシャル・サイクルがビジネス・サイクル よりも長い循環期間を持ち,振幅も大きく,さらに1980年代以降,フィナンシャル・サイクル が長期化していることを明らかにしている。彼らはフィナンシャル・サイクルが長期化した要因 として,金融自由化の進展と金融政策の変化を挙げている。Mendoza and Terrones(2012)は,新興国におけるクレジット・ブームでは資本流入の増加が見られるとしている。

金融システムの内生的不安定性に関する理論は,現時点においては実証面からの提言に止ま り,理論モデルはほとんど存在しない。その中で

Minsky

の金融不安定性仮説を証明するマクロ モデル構築を試みたのがBhattacharya et.al.

(2015)である。彼らは,ベイズ理論を用いて,経 済成長が長期間続く状況において,投資家が将来への期待を良い方向に変化させ,よりハイ・リ スクな投資を行うことを示した。これにより,負のショックが発生した場合のデフォルトが増加 し,金融の不安定性が増すことが 明 ら か に な っ た。他 に もShin(2010)は,金 融 機 関 が バ

リュー・アット・リスクに基づくリスク管理を行い,好景気の期間にレバレッジを拡大させ,不 況期にレバレッジを縮小させるというプロ・シクリカルな行動を取るために金融不安定性が生じ ることを簡単なモデルで説明している。このように,クレジットのブーム&バーストが金融危機に発展するメカニズムの理論的解明 は,まだ途上であるが,実証分析の結果からクレジットと金融危機との関連性は強いと考えられ る。08

―

09年の世界金融危機の際も,危機の発生前にクレジット・ブームが発生している。そこ で本稿が注目するのは,現在,先進国で行われている金融緩和政策と,新たに新興国で発生した クレジット・ブームとの関連性である。先進国が取り入れた新しい金融緩和政策は,金融危機に おけるフィナンシャル・アクセラレーターの効果を軽減し,金融危機の経済への影響をより軽微 なものにしたかもしれない。しかし,その一方で,新たなクレジット・ブームを引き起こす原因 となるのではないだろうか。金融のグローバル化が進んだため,金融危機の伝染もグローバルな範囲に拡大した。それと同 様に,アメリカのような経済大国,しかも基軸通貨国の金融緩和政策はグローバルな波及効果を 持つ。国際金融市場への統合を進めてきた新興国は,その影響を受けやすく,国内の金融引締め 政策の効果も薄れてしまう。そうした状況下で新たなクレジット・ブームが生成されている可能 性がある。

3.世界金融危機後のクレジットの流れ

3.1 先進国による金融緩和政策と途上国向けクレジットの拡大

2013年5月に前

FRB

議長のバーナンキが量的緩和の縮小を示唆すると,新興国の通貨と株価 が一斉に下落した。原因は,アメリカの量的緩和縮小に伴う新興国からの資本流出と考えられて いる。その後,世界経済は小康状態を保っているかのように見えたが,2015年から2016年にか けて,中国の株価が度々急落する チャイナ・ショック が発生した。チャイナ・ショックは世 界同時株安をもたらし,現在も世界経済は不安定な状態にある。IMF

も新興国リスクに警鐘を鳴らしている。IMFは新興国が世界金融危機以降,急激に与信 を拡大させ,民間部門のレバレッジが拡大していると報告している(IMF(2015))。また,新興 国経済が他国に与える影響が世界金融危機以前と比較して大きいことを指摘しており,特に,中 国の影響力が大きいとしている(IMF(2016))。新興国の影響力が拡大した要因として,新興国 による国際金融市場への統合が挙げられている。先進国が大規模な金融緩和策を行う一方で,新 興国が国際金融市場への統合を深化させてきたことで,新興国へのクレジットが大幅に拡大した のである。Azis and Shin(2015)も外貨建て資金がアジアを中心とした新興国に流入しているこ とを指摘している。その中で,これまでのような銀行を通じた資金流入の他にも,債券市場を通 じた資金流入が増加しているとしている。こうした新興国のレバレッジ拡大をもたらした要因として,先進国による量的緩和政策が挙げ られている。図1はアメリカと

EU

の政策金利の推移を表した図である。周知のように,世界金 融危機以降,中央銀行は政策金利を下げ続け,アメリカでは09年の1月以降,0.25% の低金利 が続き,2015年12月に0.5% に引き上げたが,2016年1月の世界同時株安を受け,追加の利上 げには慎重な姿勢を見せている。EU

でも段階的に金利が引き下げられ,ほぼ0% の金利水準が 続いている。EU

はギリシャ問題をはじめとする債務不安が解消せず,景気回復の兆しが見えな いまま,今年1月のチャイナ・ショックや,6月のイギリス離脱問題による影響を受け,マイナ ス金利も含めた利下げを視野に入れている。政策金利の低下は,着実に銀行貸出金利の低下をも たらしている(図2)。危機発生前にはアメリカで8% 台,ユーロ圏で5−6% 台であった銀行貸 出金利が,政策金利の低下に伴い,09年以降,アメリカで3.25%,ユーロ圏で3〜4% 台にまで 低下し,さらにユーロ圏では15年以降2% 台の水準となっている。金融危機が顕在化し始めた 07年後半から,08年にかけての貸出金利の下落幅は,ユーロよりもアメリカの方が大きくなっ0 2 4 6 8

Jan-00 Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15

U.S. Euro

0 2 4 6 8 10

Jan-00 Feb-01 Mar-02 Apr-03 May-04 Jun-05 Jul-06 Aug-07 Sep-08 Oct-09 Nov-10 Dec-11 Jan-13 Feb-14 Mar-15

U.S. Euro

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

US EU

0 2000 4000 6000 8000 10000 12000 14000

Jan-00 Apr-01 Jul-02 Oct-03 Jan-05 Apr-06 Jul-07 Oct-08 Jan-10 Apr-11 Jul-12 Oct-13 Jan-15

US EU

ている。政策金利,銀行貸出金利共に,金融危機の震源地であるアメリカが常に先行して利下げ を行ってきた様子がわかる。

図3はアメリカと

EU

の中央銀行のバランスシート規模の推移を表している。アメリカの量的 緩和政策により,金融危機以降,FRBのバランスシートが急激に拡大していることがわかる。それに対し,EUでは08

―

09年の金融危機直後ではなく,2012年のギリシャ危機前後においてバ ランスシートの急拡大が見られる。図4はアメリカとEU

のマネー・サプライの推移を表してい る。アメリカのマネー・サプライの伸びは,金融危機の前後であまり変化は見られず,ほぼ一定 の率で上昇している。それに対し,EUのマネー・サプライは,金融危機の前まで拡大を続けて いたものの,金融危機後は停滞している。単位(%) 単位(%)

出所:Trading Economics/Federal Reserve/ECB 出所:Trading Economics/Federal Reserve/ECB

図 1 アメリカと EU の政策金利推移 図 2 アメリカと EU の銀行貸出金利

単位(Billion USD) 単位(Billion USD)

出所:Trading Economics/Federal Reserve/ECB 出所:Trading Economics/Federal Reserve/ECB 図 3 アメリカと EU の中央銀行バランスシート 図 4 アメリカと EU のマネー・サプライ(M 2)

−30

−20

−10 0 10 20 30 40 50

2001-Q1 2002-Q1 2003-Q1 2004-Q1 2005-Q1 2006-Q1 2007-Q1 2008-Q1 2009-Q1 2010-Q1 2011-Q1 2012-Q1 2013-Q1 2014-Q1 2015-Q1

Developed countries Developing countries 0

5000 10000 15000 20000

2001-Q1 2002-Q2 2003-Q3 2004-Q4 2006-Q1 2007-Q2 2008-Q3 2009-Q4 2011-Q1 2012-Q2 2013-Q3 2014-Q4

Developed countries Developing countries

では,このような歴史的な低金利や中央銀行のバランスシート拡大といった金融緩和政策によ り,クレジットがどのように変化したかを見てみよう。図5は,対先進国向けと,対途上国向け のクロス・ボーダーの債権残高の推移である。世界金融危機の前後で,先進国においてクレジッ ト・ブーム&バーストが発生していたことがわかる。2001年から2008年にかけて,先進国向け の債権は実に3倍に膨れ上がっている。その一方で,途上国向け債権額は少ないように見える が,変化率で見てみると途上国向け融資の増加率の方が高いことがわかる(図6)。金融危機の 直前においても,途上国向け債権の増加率は先進国向けを上回り,40% 以上に達している。さ らに先進国が金融緩和を始めた2010

―

11年にも20〜30% の高い増加率を見せている。図7と図8は,アメリカと

EU

の金融緩和により,ドル建・ユーロ建の非金融機関向けクレ ジットがどれだけ伸びたかを表している。アメリカの居住者向けクレジットの変化率に比べ,非 居住者向けクレジットの変動が大きいことがわかる。特に金融危機の前後で激しい上昇と下落が あったことが確認できる。また,金融危機後は,新興国向けクレジットの上昇率が最も高くなっ ている。ユーロ建クレジットでも,非居住者向けクレジットの方が,変動幅が大きくなってい る。ただし,ドル建と異なり,金融危機後の非居住者向けクレジット増加率は,居住者向けとほ ぼ同程度となっている。アメリカ,EU共に,非居住者向けクレジットの変動幅の方が大きいの は,外国資金の不安定性を表している。以上のことから,金融危機後の先進国の低金利政策により,銀行貸出金利の低下がみられ,同 時期に新興国・途上国向けのクレジットが拡大していることがわかった。また,その中でもドル 建クレジットが上昇していることがわかった。次節では,これらの資金がどこに流入しているの かを見ていく。

単位(Billion USD) 単位(%)

出所:BIS,Consolidated Banking Statisticsより著者算出 注:変化率は対前年同期比。

出所:BIS,Consolidated Banking Statistics

図 5 対先進国・対途上国向け銀行債権残高推移 図 6 対先進国・対途上国向け銀行債権残高変化率

−10 0 5 10 15 20 25 30 35

to US residents(non-financial sector)

to US non-residents(non-financial sector)

to EME(non-financial sector)

−5

Mar.01Dec.01Sep.02Jun.03Mar.04Dec.04Sep.05Jun.06Mar.07Dec.07Sep.08Jun.09Mar.10Dec.10Sep.11Jun.12Mar.13Dec.13Sep.14Jun.15

−15

−10 0 5 10 15 20 25 30

to residents(non-financial sector)

to non-residents(non-financial sector)

−5

Mar.01Dec.01Sep.02Jun.03Mar.04Dec.04Sep.05Jun.06Mar.07Dec.07Sep.08Jun.09Mar.10Dec.10Sep.11Jun.12Mar.13Dec.13Sep.14Jun.15 単位(%)

単位(%)

出所:BIS,Global liquidity Indicatorより著者算出

注:変化率は対前年同期比。EME は新興国経済を表している。

図 7 ドル建クレジット変化率

出所:BIS,Global liquidity Indicatorより著者算出 注:変化率は対前年同期比。

図 8 ユーロ建クレジット変化率

−50 0 50 100 150

2000 2002 2004 2006 2008 2010 2012 2014 long-term short-term

0 500 1000 1500 2000

China East Asia &

Pacific

Latin America &

Caribbean

Europe &

Central Asia long-term short-term 0

500 1000 1500 2000 2500

2000-Q1 2001-Q1 2002-Q1 2003-Q1 2004-Q1 2005-Q1 2006-Q1 2007-Q1 2008-Q1 2009-Q1 2010-Q1 2011-Q1 2012-Q1 2013-Q1 2014-Q1 2015-Q1

Developing Asia and Pacific

Developing Latin America and Caribbean Developing Europe

0 10 20 30 40 50 60

2000-Q1 2001-Q1 2002-Q1 2003-Q1 2004-Q1 2005-Q1 2006-Q1 2007-Q1 2008-Q1 2009-Q1 2010-Q1 2011-Q1 2012-Q1 2013-Q1 2014-Q1 2015-Q1

3.2 中国におけるクレジットの拡大

本節では,拡大する途上国,新興国クレジットを地域別にみていく。図9は,地域別にみた途 上国向け銀行債権残高である。危機直前に,対アジア・太平洋,対欧州向けに資金が多く流入し ていることがわかる。金融危機後には,対欧州向けの債権が伸び悩む一方で,対アジア・太平洋 地域向け債権が高い上昇率となっている。アジア・太平洋地域の中で,特に資金流入量が増加し ているのが中国である。図10は,対アジア・太平洋向け債権の中で,中国の占める割合を表し ている。2000年代前半には20% 前後であった中国向け債権が,2000年代後半からシェアを拡大 させ,金融危機後の2010年以降,さらに急速な伸びをみせていることがわかる。2015年時点に おいて,アジア・太平洋地域向け債権の実に50% 以上が中国向け債権となっている。

中国の対外債務のリスクを検討するために,短長期の資金の流れを見てみる。図11は短期と

単位(Billion USD) 単位(Billion USD)

出所:World Bank,World Development Indicators 出所:World Bank,World Development Indicators 図 11 中国の期間別純対外債務 図 12 途上国の債務構造(2014)

単位(Billion USD) 単位(%)

出所:BIS,Consolidated Banking Statistics 出所:BIS,Consolidated Banking Statisticsより著者算出

図 9 地域別対途上国向け銀行債権残高推移 図 10 対アジア途上国向け銀行債権に占める中国のシェア

0 100 200 300 400 500 600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0 50 100 150 200 250 300 350 400 450

China East Asia &

Pacific

Latin America &

Caribbean

Europe &

Central Asia

長期の純対外債務を表している。短期債務は急激な資金流出を招く可能性が高く,1997年のア ジア危機の際にも危機の発生原因として挙げられている。図より,流入する対外債務のうち,ほ とんどが短期資金であることがわかる。また,ここでも金融緩和後の2010,11年に非常に多額 の短期債務の純流入が発生していることがわかる。図12は,途上国における長期と短期の対外 債務残高を表している。アジア地域の途上国が他地域よりも短期債務残高の割合が高いことがわ かる。その中でも中国では,短期対外債務残高の割合が高く,総額としても多額である。アジ ア・太平洋地域の対外短期債務残高のうち,73.8% が中国の抱える短期対外債務となっている。

短期資金の流出に対応するためには,豊富な外貨準備が必要である。図13は中国の外貨準 備/総対外債務比率を示したものである。中国は2000年代に大幅に外貨準備を増加させており,

2014年時点においても400% を超える豊富な外貨準備を保有している。ただし,2010年以降,

一転して外貨準備比率が低下していることにも注意が必要である。図14は地域別の外貨準備率 である。地域別では,アジア・太平洋地域の外貨準備率が244% と高く,54% のラテンアメリ カ・カリブ地域や,28% のヨーロッパ・中央アジア地域を大きく凌いでいる。その中でも中国 が406% の高い外貨準備率となっている。しかし,豊富な外貨準備は,資金が流出した際の流動 性危機を防ぐためには一定の効果を持つが,各銀行や企業の返済能力を保証するものではない。

そのため,これだけ多くの短期対外債務を抱える中国はハイ・リスクな状態にあるといえるだろ う。

最後に,民間の非金融機関に対する総クレジット(対

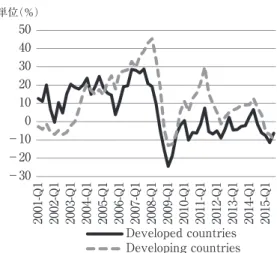

GDP

比)を見てみよう。クレジット・GDP

比は,金融危機の予測に対しても有効な指標であることが指摘されている(Azis and Shin

(2015))。図15は先進国と新興国の比較を行ったものである。図中の縦の実線は,リーマン・

ショックが発生した2009年9月時点を示している。金融危機以降,新興国のクレジット・GDP 比率が高まり,先進国との差が縮まっていることがわかる。リーマン・ショックのあった2009

(% of Total External Debt) (% of Total External Debt)

出所:World Bank:World Development Indicators 出所:World Bank:World Development Indicators

図 13 中国の外貨準備/総対外債務比率 図 14 地域別外貨準備/総対外債務比率(2014)

0 50 100 150 200 250 300 350

1985-Q4 1986-Q4 1987-Q4 1988-Q4 1989-Q4 1990-Q4 1991-Q4 1992-Q4 1993-Q4 1994-Q4 1995-Q4 1996-Q4 1997-Q4 1998-Q4 1999-Q4 2000-Q4 2001-Q4 2002-Q4 2003-Q4 2004-Q4 2005-Q4 2006-Q4 2007-Q4 2008-Q4 2009-Q4 2010-Q4 2011-Q4 2012-Q4 2013-Q4 2014-Q4

China HongKong SAR Korea Malaysia Thailand

0 20 40 60 80 100 120 140 160 180 200

Mar-99 Dec-99 Sep-00 Jun-01 Mar-02 Dec-02 Sep-03 Jun-04 Mar-05 Dec-05 Sep-06 Jun-07 Mar-08 Dec-08 Sep-09 Jun-10 Mar-11 Dec-11 Sep-12 Jun-13 Mar-14 Dec-14 Sep-15

Emerging economies Advanced economies

年9月時点での先進国のクレジット/

GDP

比は183% であったのに対し,新興国では99.5% で あり,約2倍の差があった。しかし2015年9月には先進国が160% と,危機前よりも低い水準 にあるのに対し,新興国は133% まで上昇している。単位(%)

出所:BIS,long series on total credit

図 16 東アジア・東南アジア主要国の民間非金融機関に対するクレジット(対 GDP 比)

単位(%)

出所:BIS,long series on total credit

図 15 先進国と新興国の民間非金融機関に対するクレジット(対 GDP 比)

図16は,中国,香港,韓国,マレーシア,タイの民間非金融機関向けクレジット/

GDP

比の 推移を表している。縦の実線は,左側がアジア通貨・金融危機があった1997年7月時点,右側 がリーマン・ショックのあった2009年9月時点を示している。1997年のアジア金融危機前に,中国を除く4カ国でクレジット/GDP比が上昇していることがわかる。ちなみに,クレジッ ト/GDP比のピークがタイの通貨危機発生以降に来ていることがわかる。これは,危機発生後 に

GDP

の減少がクレジットの減少に先行して起こるためとされている。その後,クレジット/GDP

比は中国を除く4カ国で減少した。2000年代は,世界金融危機発生前に香港と韓国におい て,クレジット/GDP比の上昇が見られた。金融危機以降は,香港と中国のクレジット/GDP 比が急激に上昇していることがわかる。リーマン・ショックのあった2009年の第3四半期時点 において,香港では193%,中国では145% であったものが,2015年第3四半期では,香港が 285%,中国が205% となっている。韓国,マレーシア,タイの3カ国も増加傾向にある。本節で見てきたように,新興国向けのクレジットは,金融危機後に高い成長率を見せている。

中でも中国への資金流入が多い。しかも,その構成を見ると短期資金が高いシェアを占めてお り,急劇な資本流出が懸念される。金融危機の予測指標とされるクレジット/GDP比率も高 まっており,金融危機への警戒が必要である。

4.アメリカと EU の金融緩和政策は新興国へのクレジット拡大をもたらしたのか

前節では,アメリカと

EU

において,金融緩和政策により銀行の貸出金利が低下したことをみ た。本節では,こうした金融緩和政策が途上国,新興国におけるクレジット拡大をもたらしたの かについて,VARモデルを用いて検証する。クレジットとして用いる指標は,途上国向け国際 銀行債権残高(International Claims)(全体とアジア,ラテンアメリカ,ヨーロッパの地域別),新興国向け民間非金融機関に対するクレジット(Total Credit to non-financial Private sector)),非 居住者向けドル建債権(USD credit to non-residence),新興国非居住者向けドル建債権(USD

credit to non-residence(Emerging Market)),非居住者向けユーロ建債権(Euro credit to non-

residence)である。これらの指標に対するアメリカと EU

の政策金利,M2,中央銀行のバランスシートの規模の影響について分析を行った。

4.1 インパルス応答分析

初めにインパルス応答関数を用いて,アメリカや

EU

の政策金利,マネー・サプライ(M

2),中央銀行のバランスシートの規模がクレジット指標に与える影響について分析を行う。期間は政 策金利,

M

2に関しては2000年の第1四半期から2015年の第3四半期まで,中央銀行のバラン スシートは2003年第1四半期から2015年の第3四半期までである。サンプル数が少ないため,1つのクレジット指標に対して,アメリカの政策金利と,EUの政策金利の3変数

VAR

モデルを 作成する。同じような3変数VAR

をM2と中央銀行のバランスシートに対しても作成する。ド

ル建債権,ユーロ建債権に対しては,それぞれアメリカと

EU

の政策変数のみで分析を行ってい る。政策金利以外の変数はすべて対数変換を行っている。補論の図

A

1〜A

8は各クレジット指標に対する各政策変数の30期先までのインパルス応答関 数を表している。実線がインパルス応答で,上下の破線は95% 信頼区間を示している。上下の 破線が共にプラスかマイナスの領域に入っていれば,有意にプラスまたはマイナスの反応が得ら れたと考えられる。政策変数の中で,全期間を通じて,クレジットに有意にプラスまたはマイナスの影響を与える 変数は存在しなかった。しかし,EUの政策金利がある期間において,途上国向け国際銀行債 権,アジア・太平洋地域の途上国向け国際銀行債権,ラテンアメリカ・カリブ地域の途上国向け 国際銀行債権,新興国向け民間非金融機関クレジット,非居住者向けユーロ建債権に対して,有 意にマイナスの影響を与えている。これは金利の低下がクレジットの増加をもたらしていること を意味する。一方で,非居住者向けユーロ建債権に対しては,プラスの反応が見られる。つま り,金利の上昇が,非居住者向けユーロ建債権の増加をもたらすという逆転現象が発生してい る。

金利の上昇がクレジットの増加をもたらすという逆転現象は,アメリカの金融政策に対しても 見られる。アメリカの政策金利が,非居住者向けドル建債権に対して,有意にプラスの反応を見 せているのである。すなわち,金利の上昇(低下)がクレジットの増加(減少)をもたらしてい る。アメリカの政策金利は,有意ではないが,他のクレジット指標に対してもプラスの反応を見 せている。アメリカの中央銀行バランスシート規模も,クレジット指標に対して,マイナスの反 応,すなわちバランスシートの拡大がクレジットの減少をもたらす,という反応を示している。

EU

では,非居住者向けユーロ建債権以外にこうした逆転現象は発生していない。こうした逆転現象が発生する理由として,世界金融危機発生前の金融引き締め期におけるクレ ジットの拡大が挙げられる。この時期は先進国において利上げがなされていた一方で,新興国に おいても金融のグローバル化が進み,クレジットが拡大していた。金融危機の前後で期間を分 け,分析を行うことで異なる結果が出る可能性があるが,そのためにはもう少しデータの蓄積を 待たなければならない。また,クレジットは金融政策だけでなく,

GDP

などの他のマクロ要因 の影響も受けるため,そうした影響を考慮した分析も行う必要がある。これは今後の課題とした い。M

2に関しては,アメリカ,EU

ともにクレジット指標に対して有意な結果は得られていな い。ただし,EU

のM

2は,途上国向け国際銀行債権と欧州途上国向け国際銀行債権に高い確率 でプラスの影響を与える。アメリカのM

2は,図4からわかるように,世界金融危機の前後で 急激な変化がないため,このような結果になったと考えられる。以上の分析結果から,EUの政策金利低下が,途上国・新興国へのクレジットを拡大させた可 能性があることがわかった。その一方,アメリカの金融緩和が途上国・新興国へのクレジットを

減少させるという逆転現象も観察された。ただ,これらの結果は,有意なインパルス応答とはい えず,今後さらに詳細な分析を行う必要がある。

4.2 グレンジャー因果性検定

今節では,グレンジャー因果性検定を用いて,アメリカや

EU

の金融政策が,新興国・途上国 のクレジットに影響を与えていたかを分析する。対象とするクレジット指標と政策変数は前節と 同じである。はじめに,単位根の有無を確認し,単位根の可能性が棄却できない場合には,1階の階差をと り,それでも棄却できない場合には,2階の階差をとった。単位根検定には

ADF

検定を用いた。表

A1,A2は,各政策変数と各クレジット指標をそれぞれどのように変換したかを表している。

VAR

のラグ次数を決定する際,AIC基準とSC

基準で異なるラグが選択されることが多く,そ れに応じて因果性検定の結果も異なることから,表A3と表 A4では,両方の基準での結果を掲

載した。( )内の数字は選択された次数を表している。グレーで示しているのは,グレン ジャー因果性が検出された政策変数とクレジット指標の組合せである。国際銀行債権に対してグレンジャー因果性を持つ政策変数は少ない。EUの政策金利が途上国 向けとアジア途上国向けの国際銀行債権に対してグレンジャー因果を持っている。インパルス応 答でも,EUの政策金利はこの2つのクレジット指標に,有意にマイナスの影響を与えていた。

このことから,EUの政策金利低下が,途上国全体とアジア途上国地域への国際銀行債権にプラ スの影響を与えたと考えられる。しかし,全体としてみると,アメリカと

EU

の金融緩和政策 が,銀行を通じたクロス・ボーダーの取引を増加させたという証拠は得られなかった。新興国向け民間非金融機関クレジットに対しては,アメリカと

EU

の政策金利と,EUのM2,

アメリカの中央銀行バランスシートがグレンジャー因果性を持っている。この中で,EUの政策 金利はインパルス応答でも有意にマイナスの影響を与えていた。ゆえに

EU

の政策金利低下が,新興国への民間非金融機関クレジットを拡大させた可能性がある。ただし,アメリカの政策金利 と中央銀行のバランスシートは,インパルス反応では有意な結果が得られていない。

非居住者向けドル建債権と,新興国非居住者向けドル建債権に対しては,アメリカの

M

2以 外のすべての政策変数がグレンジャー因果性を持っている。ただし,インパルス応答関数では,アメリカの政策金利減少と中央銀行のバランスシート増加は,クレジットを減少させるという逆 転現象を見せている。

非居住者向けユーロ建債権に影響を与える

EU

の政策変数はM

2のみである。しかも,EU

のM

2は非居住者向けユーロ建債権に対するインパルス応答で,有意な反応は見せていない。以上の分析結果から,EUの政策金利に関しては,インパルス応答の結果を鑑みても,途上国 向け,アジア途上国向けの国際銀行債権に影響を与えていた可能性がある。一方で,アメリカの 金融政策は,グレンジャー因果性は検出されるものの,インパルス応答では金融引き締めによっ

てクレジットが拡大するという結果が得られている。これに関しては,金融危機前と金融危機後 の構造変化を考慮し,再度検討する必要がある。全体としてみると,アメリカと

EU

の金融緩和 政策が直接的に途上国,新興国のクレジットを拡大させた確証は得られなかった。しかし,クロ ス・ボーダーの資本取引は,債権国,債務国両方の経済状態にも大きく左右される。今後,そう した要因を加味したより詳細な分析を行う必要がある。5.まとめと今後の課題

先進国による金融緩和は,低金利と過剰流動性を生み出し,多額の外国資金が中国をはじめと する新興国に流入したとされている。クレジットの拡大は金融危機のリスクを高める。08−09 年の世界金融危機以降,クレジットと金融危機との関連に焦点を当てた研究が盛んに行われるよ うになった。金融システムが持つ景気変動の増幅効果に加え,金融システム自身が持つ不安定性 を解明する研究が現在進められている。現段階では,事実確認を行うための実証的な研究がほと んどで,今後,実証分析を基にした理論モデルの確立が課題となる。本稿では,非伝統的金融政 策が,新たなクレジットブームを生み出しているのではないかという疑問から,アメリカと

EU

の金融緩和政策と,途上国,新興国のクレジット拡大との関連性について実証分析を行った。まず途上国,新興国のへのクロス・ボーダーでのクレジット動向を観察した。その結果,金融 危機以前から,途上国向けのクロス・ボーダー債権が先進国よりも高い成長率を見せていたこと が確認できた。そして金融危機後に先進国向けのクロス・ボーダー債権が低迷する中,途上国向 けでは高い成長率を見せていたことがわかった。次に,ドル建・ユーロ建クレジットの動向を見 ると,居住者向けクレジットよりも,非居住者向け,特に新興国向けクレジットで,その動きが 不安定であることが確認できた。地域別の銀行債権残高では,金融危機後のアジア向け債権の増 加が顕著であり,アジアの中でも中国向けのシェアが高まっていることがわかった。中国に流入 する資金の多くは短期資金である。変動の大きい外国通貨建短期資金は,中国にとってハイ・リ スクの資金となっている。

次に,VARモデルを用いてアメリカと

EU

の政策金利,マネー・サプライ,中央銀行のバラ ンスシート規模が,途上国,新興国向けのクレジット指標に与えた影響について分析を行った。分析の結果,

EU

の政策金利の低下が,途上国向けの国際銀行債権を増加させた可能性があるこ とが明らかになった。一方で,アメリカの政策金利の低下と,中央銀行バランスシートの拡大が 新興国へのクレジット拡大に与えた影響は確認できなかった。今回は,先進国の金融政策と,途上国,新興国のクレジットとの関連性を検証したが,

EU

の 政策金利以外に明らかな因果性は認められなかった。アメリカの金融政策に関しては,金融引締 がクレジットの増加をもたらすという予想に反する結果が得られた。よって,金融危機後の 2010―

11年の中国を中心としたクレジットの拡大が,先進国による金融緩和政策によるものか,その他の要因によるものかは今後さらなる検証が必要となる。クレジット拡大をもたらす要因と

しては,新興国各国の

GDP

や為替レート,国内の金融政策などがある。今後は,そうした影響 を考慮に入れ,分析を行う必要がある。さらに金融危機前後における構造変化についても検討す べき課題となる。いずれにせよ,新興国における金融市場のグローバル化の進展により,各国の 金融政策の影響は国内だけでなく,グローバルな影響を持つ可能性が高い。そのため,金融政策 の国際協調や,危機発生時のセーフティーネットの国際化といった国際的枠組みの中での危機対 応を検討すべきである。注

1 アメリカのデータに基づく実証研究としてBernanke and Blinder(1992), Gertler, M. and S. Gilchrist

(1993)などがあり,日本の金融政策に関する実証研究としてUeda(1993)などがある。

参考文献

古川顕(1995)「金融政策とクレジット・ビュー」『金融経済研究』,第9号,10―27頁。

星岳雄(1997)「資本市場の不完全性と金融政策の波及経路―最近の研究成果の展望―」『金融研究』日本 銀行金融研究所,第16号,第1号,105―136頁。

Ananchotikul, Nasha and Dulani Seneviratne(2015)“Monetary Policy Transmission in Emerging Asia:

The Role of Banks and the Effects of Financial Globalization,”IMF Working Paper, WP/15/207.

Azis, I. J. and H. S. Shin(2015)“Managing Elevated Risk,” Asian Development Bank: Springer Open.

Bhattacharya, S., C. A. E. Goodhart, D. P. Tsmocos, and A. P. Vardoulakis(2015)A Reconsideration of Minsky’s Financial Instability Hypothesis,”Journal of Money, Credit and Banking, 47(5): 931―973.

Bernanke, Ben S.(1983)“Nonmonetary Effects of the Financial Crisis in the Propagation of the Great De- pression,”American Economic Review, 73(3): 257―276.

Bernanke, Ben S. and Alan S. Blinder(1992)“The Federal Funds Rate and the Channels of Monetary Pol- icy Transmission,”American Economic Review, 82(4): 901―921.

Bernanke, Ben S., M. Gertler, and S. Gilchrist(1999)“The Financial Accelerator in a Quantitative Busi- ness Cycle Framework,” InHandbook of Macroeconomics, Vol. 1C, edited by John B. Taylor and Michael Woodford, 1341―93, New York: Elsevier Science, North-Holland.

Borio,Claudio(2014)“The financial cycle and macroeconomics: What have we learnt?,”Journal of Banking

& Finance, 45: 192―198.

Bowman, David, Fang Cai, Sally Davies, Steven Kamin(2015)“Quantitative easing and bank lending: Evi- dence from Japan,”Journal of International Money and Finance, 57: 15―30.

Drehmann, Mathias, Claudio Borio, and Kistas Tsatsaronis(2012)“Characterising the financial cycle: don’t lose sight of the medium term!,”BIS Working Papers, No. 380.

Gertler, M. and S. Gilchrist(1993)“The Role of Credit Market Imperfections in the Monetary Transmis- sion Mechanism: Arguments and Evidence,”The Scandinavian Journal of Economics, 95(1): 43―64.

IMF(2015)“Vulnerabilities, Legacies, and Policy Challenges: Risks Rotating to Emerging Markets”Global Financial Stability Report, IMF.

IMF(2016)“The Growing Importance of Financial Spillovers from Emerging Market Economies,”Global Financial Stability Report, IMF: 1―30.

Kindleberger, Charles P.(1978)“Manias, Panics, and Crashes: A History of Financial Crises,” New York:

Basic Books.

Mendoza, Enrique G. and Marco E. Terrones(2012)“An Anatomy of Credit Booms and their Demise,”

NBER Working Paper, No. 118379.

Minsky, Hyman P.(1977)“The Financial Instability Hypothesis: An Interpretation of Keynes and an Alter- native to ‘Standard’ Theory,”Nebraska Journal of Economics and Business16(1): 5―16.

Schularick, M. and Alan M. Taylor(2012)“Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870―2008”,American Economic Review, 102(2): 1029―1061.

Shin, S. Hyun(2010)“Risk and Liquidity: Clarendon Lectures in Finance,” Oxford University Press, Ox-

ford(大橋和彦・服部正純訳(2015)『リスクと流動性:金融安定性の新しい経済学』,東洋経済新報社).

Sobrun, Jhuvesh and Philip Turner(2015)“Bond Market and Monetary Policy Dilemmas for the Emerg- ing Markets,”BIS Working Paper, No. 508.

Ueda, Kazuo(1993)“A Comparative Perspectives on Japanese Monetary Policy: Short-Run Monetary Con- trol and the Transmission Mechanism,” in Kenneth J. Singleton, ed., Japanese Monetary Policy, Chicago, IL: University of Chicago Press: 7―29.

補 論

アメリカ EU

政 策 金利

0 5 10 15 20 25 30

0.000.020.04

log̲IC.DE

0 5 10 15 20 25 30

0.000.01-0.01-0.03-0.05

log̲IC.DE

2M

0 5 10 15 20 25 30

0.000.030.020.01-0.010.04

log̲IC.DE

0 5 10 15 20 25 30

0.040.030.020.010.00

log̲IC.DE

中央 銀行 B / S

0 5 10 15 20 25 30

0.00-0.01-0.02-0.03-0.04-0.05

s03̲IC.DE

0 5 10 15 20 25 30

0.020.01-0.01-0.020.00

s03̲IC.DE

図 A 1 途上国向け国際銀行債権へのインパルス応答

アメリカ EU

政策 金利

2 4 6 8 10

0.030.01-0.01-0.03

log̲IC.Asia

2 4 6 8 10

0.01-0.01-0.03-0.05

log̲IC.Asia

2M

0 5 10 15 20 25 30

0.040.020.00-0.02

log̲IC.Asia

0 5 10 15 20 25 30

0.000.020.040.06

log̲IC.Asia

中央 銀 行 B / S

0 5 10 15 20 25 30

0.01-0.01-0.03-0.05

s03̲IC.Asia

0 5 10 15 20 25 30

-0.03-0.02-0.010.010.000.02

s03̲IC.Asia

図 A 2 アジア・太平洋地域の途上国向け国際銀行債権へのインパルス応答

アメリカ EU

政 策 金利

0 5 10 15 20 25 30

0.020.010.00-0.01-0.02

log̲IC.Latine 0.020.010.00-0.02-0.04

log̲IC.Latine

0 5 10 15 20 25 30

2M

0 5 10 15 20 25 30

0.040.00-0.010.030.020.01

log̲IC.Latine

0 5 10 15 20 25 30

0.00-0.010.020.010.03

log̲IC.Latine

中央 銀 行 B / S

0 5 10 15 20 25 30

0.00-0.05-0.04-0.03-0.02-0.01

s03̲IC.Latine

0 5 10 15 20 25 30

0.030.020.01-0.010.000.04

s03̲IC.Latine

図 A 3 ラテンアメリカ・カリブ地域の途上国向け国際銀行債権へのインパルス応答

アメリカ EU

政策 金利

0 5 10 15 20 25 30

0.080.060.000.040.02

log̲IC.Europe 0.01-0.01-0.03-0.05

log̲IC.Europe

0 5 10 15 20 25 30

2M

0 5 10 15 20 25 30

0.050.01-0.010.03

log̲IC.Europe

0 5 10 15 20 25 30

0.010.000.040.030.020.05

log̲IC.Europe

中央 銀 行 B / S

0 5 10 15 20 25 30

-0.06-0.04-0.020.00

s03̲IC.Europe

0 5 10 15 20 25 30

0.040.02-0.020.000.06

s03̲IC.Europe

図 A 4 欧州地域の途上国向け国際銀行債権へのインパルス応答

アメリカ EU

政 策 金利

0 5 10 15 20 25 30

0.030.02-0.010.010.00

log̲TCtoP̲EM 0.005-0.005-0.015

log̲TCtoP̲EM

0 5 10 15 20 25 30

2M

0 5 10 15 20 25 30

0.030.010.000.02

log̲TCtoP̲EM

0 5 10 15 20 25 30

-0.005-0.0100.0050.0000.010

log̲TCtoP̲EM

中央 銀 行 B / S

0 5 10 15 20 25 30

-0.03-0.02-0.010.00

s03̲TCtoP̲EM

0 5 10 15 20 25 30

0.020.010.000.040.03

s03̲TCtoP̲EM

図 A 5 新興国向け民間非金融機関クレジットへのインパルス応答

非居住者 非居住者かつ新興国

米 国政 策金 利

0 5 10 15 20 25 30

0.000.010.020.030.04

log̲USD̲nonR

0 5 10 15 20 25 30

0.000.01−0.010.020.030.050.04

log̲USD̲nonR.EM

米 国 2M

0 5 10 15 20 25 30

−0.0100.0000.0100.020

log̲USD̲nonR

0 5 10 15 20 25 30

0.01−0.010.020.030.050.04

log̲USD̲nonR.EM

米 国中 央 銀行 B / S

0 5 10 15 20 25 30

−0.03−0.02−0.010.000

s03̲log̲USD̲nonR

0 5 10 15 20 25 30

0.01−0.06−0.04−0.020.00

s03̲log̲USD̲nonR.EM

図 A 6 非居住者向け・非居住者新興国向けドル建債権へのインパルス応答

非居住者

E U 政 策金 利

0 5 10 15 20 25 30

0.000−0.0100.0100.020

log̲Euro̲nonR

E U M 2

0 5 10 15 20 25 30

0.000−0.010−0.0050.0050.010

log̲Euro̲nonR

E 中U 央 銀行 B/

S

2 4 6 8 10

−0.015−0.0050.005

s03̲Euro̲nonR

図 A 7 非居住者向けユーロ建債権へのインパルス応答