(1 バーツ=3.43 円で換算)

1

エラワングループ (ERW)

The Erawan Group

レポート作成日付: 2018 年 5 月 17 日

全面的に順調な方向へ

出所:Bloomberg データ「買い」推奨を維持

当社は、エラワングループ(ERW)の成長見通しに関し引き続き確信を持っている。その理由は、事業拡

張計画が予定通り着実に進行しているからである。今年の中核利益成長率目標は 22.6%と保守的なもので

あるが、競合他社の中では最高水準となっている。当社は業績予想を維持するが、マージンの拡大は上振

れリスクを期待させるものと考える。当社は従来予想および「買い」推奨を維持する。

事業拡張計画は順調

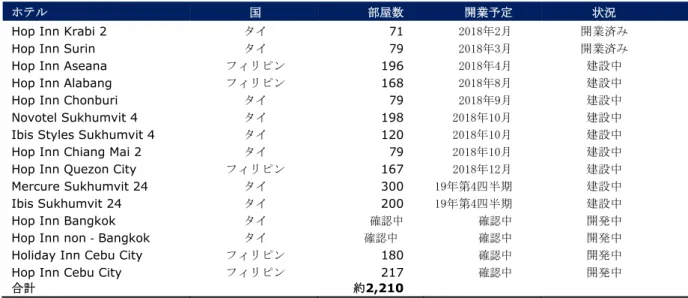

今年、ERW はすでにホテル3物件を開設した(タイでホップイン 2 棟、フィリピンに 3 棟目ホップイン)。

さらに今後数四半期中に、ホテル 6 物件の開設を予定している(第 3・第 4 四半期にタイにホップイン 2

棟、フィリピンにホップイン 2 棟、および 10 月にノボテルとイビススタイルズのプロジェクト)。年末ま

でに ERW は、客室総数が 8,485 となる 61 のホテルを運営することになる。2018 年以降、19 年第 4 四半

期に開設予定のメルキュールとイビス以外にも、ERW はタイに新たにホップイン 15 棟、フィリピンにホ

ップイン 1 棟とホリディイン(ミッドスケール部門)1 棟という拡張計画を推進している。上記の拡張計

画でエラワンの 5 ヵ年目標である 10,000 の客室を達成する見込みである。

0 200 400 600 800 1000 1200 1400 1600 1800 2000 0 1 2 3 4 5 6 7 8 9 10 2013/5/16 2014/5/16 2015/5/16 2016/5/16 2017/5/16 2018/5/16 ERW 株価 (左軸) SET指数 (右軸)業績レビュー

投資格付け:買い

18 年 目標株価 10.10 バーツ/ 約 35 円

2018 年 5 月 16 日終値 8.00 バーツ / 約 27 円

観光・レジャー

バーツ(1 バーツ=3.43 円で換算)

2

18 年度 19 年度 コンセンサス EPS (バーツ) 0.244 0.279 KT ZMICO 対コンセンサス 2.5% -6.8% 株式情報 ティッカー ロイター: ブルームバーグ: ERW.BK ERW TB 払込済株式数 25 億 額面価格(バーツ) 1.00 時価総額 200 億バーツ (686 億円) 外国人保有上限 保有株式数(%) 49.00% 17.58% 52 週高値/安値 (バーツ) 9.00/4.54 1 日平均出来高 925.7 万株 NVDR( 無 議 決 権 預 託 証 書 %) 5.93 浮動株 (%) 59.22 ベータ 1.16 ホームページ: www.theerawan.com コーポレート・ガバナンス格付け 腐敗防止レベル: 申告なし利益率改善で業績上振れ見込みあるが予想数値は維持

18 年第 1 四半期の好調な業績(前年同期比 38%増)にもかかわらず、経営陣は依然として保守的な財務目標

を変えていない(4%の RevPAR 増加率、10%のホテル増収率、利益率の維持)。この目標は当社の見通しと

一致しているものの、18 年第 1 四半期の EBITDA マージンが 2 ポイントと大きく拡大したため ERW の業績

には潜在的な上方リスクが存在すると考えられる。当面、当社は現在の予想を維持するが、仮に好調な 18 年

第 2 四半期の業績が確認されれば再度当社予想を見直す予定である。

財務及び評価 (1)

12 月末に終わる年度

2015 年

2016 年

2017 年

2018 年⋆

2019 年⋆ 2020 年⋆

売上高 (百万バーツ)

5,255

5,624

5,996

6,597

7,221

8,064

売上高 (百万円)

18,025

19,290

20,566

22,628

24,768

27,660

中核利益 (百万バーツ)

198

346

506

620

655

720

中核利益 (百万円)

679

1,187

1,736

2,127

2,247

2,470

中核EPS(バーツ)

0.08

0.15

0.20

0.25

0.26

0.29

中核EPS成長率(%)

276.7%

84.3%

37.7%

22.6%

5.6%

9.9%

配当 (バーツ)

0.04

0.06

0.09

0.11

0.12

0.13

1 株当たり純資産 (バーツ)

1.88

1.97

2.09

2.25

2.40

2.57

⋆は予測 出所: KT ZMICO リサーチ

財務及び評価 (2)

12 月末に終わる年度

2015 年

2016 年

2017 年

2018 年⋆

2019 年⋆

2020 年⋆

PER (倍)

99.75

54.13

39.32

32.06

30.37

27.62

EV/EBITDA (倍)

19.61

17.52

15.07

14.06

12.75

11.50

PBR (倍)

4.22

4.04

3.80

3.53

3.31

3.09

配当利回り (%)

0.5%

0.8%

1.1%

1.4%

1.5%

1.6%

ROE (%)

4.3%

7.6%

10.0%

11.4%

11.3%

11.6%

純負債資本比率 (%)

154%

150%

148%

171%

180%

173%

⋆は予測 出所: KT ZMICO リサーチ

閑散期に入り前期比で利益は減少するものの

前年同期比では増収

ERW にとって第 2 四半期は閑散期にあたり、前期比で

は通常利益は減少する。しかし、業務改善が功を奏し、

収益は前年同期比で約 34%増加し 7,700 万バーツ(約 2

億 6,411 万円)になると当社は予想している。ERW は、

18 年第 2 四半期と第 3 四半期に JW マリオットの客室の

40%に対し改装計画があるが、増益傾向に与える影響は

ないと思われる。ERW は、17 年第 3 四半期に改装の第

1 フェーズ(全客室の 30%)を開始したが、当四半期の

純利益はなおも 42%増加(前年同期比)した。第 1 フェ

ーズがすでに完了し営業も開始していることから、改装

の第 2 フェーズからの影響は限定的と考えている。

(1 バーツ=3.43 円で換算)

3

図表1: 事業拡張計画

ホテル 国 部屋数 開業予定 状況

Hop Inn Krabi 2 タイ 71 2018年2月 開業済み

Hop Inn Surin タイ 79 2018年3月 開業済み

Hop Inn Aseana フィリピン 196 2018年4月 建設中

Hop Inn Alabang フィリピン 168 2018年8月 建設中

Hop Inn Chonburi タイ 79 2018年9月 建設中

Novotel Sukhumvit 4 タイ 198 2018年10月 建設中

Ibis Styles Sukhumvit 4 タイ 120 2018年10月 建設中

Hop Inn Chiang Mai 2 タイ 79 2018年10月 建設中

Hop Inn Quezon City フィリピン 167 2018年12月 建設中

Mercure Sukhumvit 24 タイ 300 19年第4四半期 建設中

Ibis Sukhumvit 24 タイ 200 19年第4四半期 建設中

Hop Inn Bangkok タイ 確認中 確認中 開発中

Hop Inn non‐Bangkok タイ 確認中 確認中 開発中

Holiday Inn Cebu City フィリピン 180 確認中 開発中

Hop Inn Cebu City フィリピン 217 確認中 開発中

合計 約2,210

出所: ERW、 KT Zmico リサーチ

図表 2: ホテル事業

1)客室稼働率

2)RevPAR

出所: ERW、 KT ZMICO リサーチ 出所: ERW、 KT ZMICO リサーチ

注. Bt= バーツ RevPAR =

1 日当たり販売可能客室当たりの宿泊売り上げ

図表

3: ホップイン・タイ事業

1)客室稼働率と RevPAR

2)客室数

出所: ERW、 KT ZMICO リサーチ 出所: ERW、 KT ZMICO リサーチ

RevPAR =

1 日当たり販売可能客室当たりの宿泊売り上げ OCC=客室稼働率

(1 バーツ=3.43 円で換算)

4

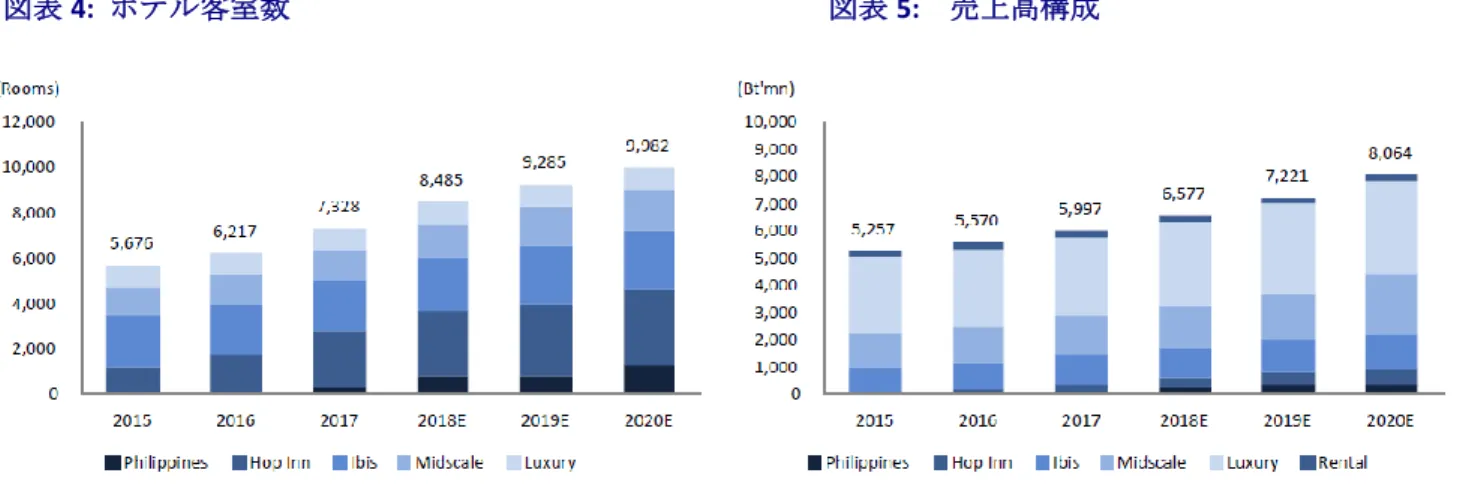

図表 4: ホテル客室数

図表 5: 売上高構成

出所: ERW、 KT ZMICO リサーチ 出所: ERW、 KT ZMICO リサーチ

注. Rooms =客室数 Bt = バーツ Philippines =フィリピン Hop Inn=ホップイン

ibis= イビス Midscale=中規模 Luxury=ラグジュアリー Rental=賃貸

図表 6: 売上総利益率及び EBITDA 利益率 図表 7: 純負債資本比率

出所: ERW、 KT ZMICO リサーチ 出所: ERW、 KT ZMICO リサーチ

図表 8: PER の変動幅

図表 9: 純資産倍率の変動幅

(1 バーツ=3.43 円で換算)

5

財務諸表

損益計算書(百万バーツ) 2015 2016 2017 2018E 2019E 2020E

売上高 5,255 5,624 5,996 6,597 7,221 8,064 売上原価 (3,228) (3,305) (3,374) (3,701) (4,044) (4,479) 売上総利益 2,027 2,319 2,622 2,896 3,177 3,585 販売費及び一般管理費 (1,374) (1,503) (1,571) (1,706) (1,880) (2,158) EBITDA 1,371 1,546 1,789 1,944 2,148 2,383 減価償却費 (717) (730) (738) (754) (852) (957) EBIT 653 816 1,051 1,190 1,296 1,427 支払利息 (387) (362) (344) (377) (435) (479) その他利益/費用 46 40 55 31 32 32 EBT 312 494 762 844 893 980 法人税 (99) (122) (172) (169) (179) (196) 関係会社持分損益 19 15 (24) 20 20 20 その他項目 0 21 0 0 0 0 非支配持分 (35) (41) (59) (75) (80) (84) 純利益 196 367 506 620 655 720 会社公表EPS 0.08 0.15 0.20 0.25 0.26 0.29 中核純利益 196 346 506 620 655 720 中核EPS 0.08 0.15 0.20 0.25 0.26 0.29 配当(バーツ) 0.04 0.06 0.09 0.11 0.12 0.13 貸借対照表(百万バーツ)

2015 2016 2017 2018E 2019E 2020E

現金及び現金同等物 1,011 795 1,077 264 228 245 売掛金 202 202 218 239 262 293 棚卸資産 62 53 57 63 68 76 投資 163 156 111 111 111 111 有形固定資産―ネット 13,116 13,307 14,112 16,573 18,236 19,094 その他資産 266 397 474 487 500 518 資産合計 14,820 14,911 16,048 17,736 19,405 20,337 短期借入金 2,618 2,558 2,011 2,616 2,316 2,516 長期借入金 5,988 5,869 7,058 7,658 9,158 9,358 負債合計 9,903 9,839 10,645 11,893 13,144 13,606 払込み資本 2,505 2,538 2,538 2,538 2,538 2,538 資本合計 4,917 5,073 5,403 5,843 6,261 6,731 負債合計及び資本合計 14,820 14,911 16,048 17,736 19,405 20,337 収益性

2015 2016 2017 2018E 2019E 2020E

売上高成長率(%) 22.6% 7.0% 6.6% 10.0% 9.4% 11.7% EBITDA 成長率 (%) 61.3% 12.8% 15.7% 8.7% 10.5% 11.0% EPS 成長率 (%) 276.7% 84.3% 37.7% 22.6% 5.6% 9.9% 売上高総利益率 (%) 38.6% 41.2% 43.7% 43.9% 44.0% 44.5% EBITDA 利益率 (%) 26.1% 27.5% 29.8% 29.5% 29.7% 29.6% 営業利益率 (%) 12.4% 14.5% 17.5% 18.0% 18.0% 17.7% 純利益率 (%) 3.8% 6.5% 8.4% 9.4% 9.1% 8.9% 中核純利益率 (%) 3.8% 6.2% 8.4% 9.4% 9.1% 8.9% 実効税率 (%) 31.7% 24.6% 22.6% 20.0% 20.0% 20.0%