みずほリポート

2012年4月10日

米国中堅証券会社の戦略

◆本稿で採り上げている米国中堅証券会社3社(Oppenheimer、The Edelman Financial Group、SWS Group) は、他証券会社等との 厳しい競合関係の中で自社の強みを活かした戦略を進めている。 ◆具体的には、高いスキルを持った人材の確保・拡大や、一定のホ ールセール証券業務での基盤を確保しつつ、コアビジネスとする リテール証券業務に経営資源を一層傾斜させる取組みがある。 ◆加えて、ターゲット顧客層に対するブランドイメージの浸透・発 展や、独立系の強みを活かした個人投資家へのアピール推進等も 米国中堅証券会社の取組みとして特徴的である。 ◆日本のリテール証券会社に対するインプリケーションとしては、 自社を取り巻く競合関係を十分踏まえた上で、自らの強みを活か す戦略の大切さや、大手との差別化戦略等が挙げられる。 ◆米国中堅証券会社の事例で見るように、自社の必ずしも優位でな い部分を十分認識した上で、戦略を立案していくことの重要性は、 日本のリテール証券会社においても一層増している。

金 融 調 査 部 金 融 ビ ジ ネ ス 調 査 室 主 任 研 究 員 大 木 剛 0 3 - 3 5 9 1 - 13 4 9 t s u yo s h i . o k i @m i z u h o - r i. c o . j p ●当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではあり ません。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、 確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあ ります。

目 次

1. はじめに ··· 1 2. 米国リテール証券ビジネスの概観··· 1 (1) 証券会社数推移··· 1 (2) 米国リテール証券ビジネスにおける主要プレイヤー ··· 2 (3) 主要プレイヤーの事業規模比較··· 3 (4) 対面型リテール証券ビジネスのスタイル··· 4 3. 米国中堅証券会社の動向··· 5 (1) 各社概要··· 5 (2) 取り巻く環境··· 6 (3) 業績推移··· 7 (4) 日本の準大手・中堅証券会社との業績比較··· 11 4. 米国中堅証券会社の戦略(概論)··· 12 5. 各社の戦略 ··· 13 (1) Oppenheimer··· 13(2) The Edelman Financial Group ··· 16

(3) SWS Group··· 20

1

1. はじめに

日本における証券会社のビジネスは、国内外の市場動向やそれに対応した投資家のアクティビテ ィの影響を受けやすい事業特性を有している中、最近では株式市況の回復等により事業環境がやや 好転する局面も生じたりしているものの、構造的に見れば引続き厳しい状況にある。特に、個人投 資家向けの預かり資産ビジネス等のリテール業務を主力としている中堅・中小証券会社等に着目す ると、大手証券会社や銀行チャネル等との競合が厳しい中、収益の確保・改善に向けてより一層の 多様な取組みを進めていくことが大きな課題であろう。 本稿では、米国において日本の準大手・中堅証券会社と同様の事業規模を有する中堅証券会社13社(Oppenheimer Holdings(以下「Oppenheimer」)、The Edelman Financial Group(以下 「Edelman」)、SWS Group(以下「SWS」))を採り上げる。この中堅証券会社3社に着目した理 由は、大手証券会社や他チャネルとの競合が厳しい中で、自らのレーゾンデートルを確保・拡大す べく様々な取組みを進めており、その動向を見ていくことは、日本のリテール証券ビジネスに対す るインプリケーションを探っていく上でも非常に有益と考えられるという点である。 本稿の内容として、まず中堅証券会社3社の動向を見ていく上で前提となる、米国リテール証券 ビジネスを概観(第2節)した上で、米国中堅証券会社3社の業績推移等の動向を見ていきたい(第 3節)。次に米国中堅証券会社3社の戦略を確認していき(第4節、第5節)、最後に日本のリテ ール証券会社に対するインプリケーションについて考えてみたい(第6節)。

2. 米国リテール証券ビジネスの概観

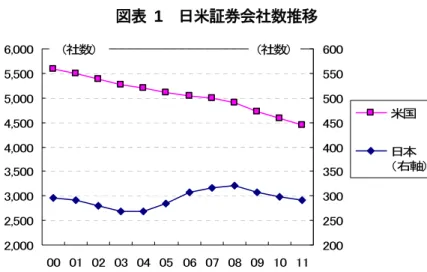

米国中堅証券会社の動向を見ていく前に、米国における証券会社全体の動向やリテール証券ビジ ネスのスタイル等について概観しておきたい。 (1) 証券会社数推移 米国の証券会社数は4,435社2と日本の証券会社数(約290社)を大きく上回っており、ホールセー ル/リテール証券業務を行なう多種多様な証券会社が活動している(図表1)。但し、その数はこ こ10年間継続して減少している。特に金融危機後の2009年以降については、リテールビジネスを主 業とする中小証券が、ビジネス環境の変化やコンプライアンス管理等の運営負担への対応を考慮し、 他社との事業統合や撤退等を進めたことも影響していると思われる。 1 米国の証券会社において、この 3 社を中堅証券会社と呼ぶ慣行は見受けられないものの、大手証券会社や規模の大きなリテール証券会社(Ameriprise Financial, Edward Jones 等)との比較感や、日本の中堅証券会社の事業規模に近いことを表すため、本稿ではこの表 記を用いることとする。

2

図表 1 日米証券会社数推移

(資料)FINRA、日本証券業協会よりみずほ総合研究所作成

(2) 米国リテール証券ビジネスにおける主要プレイヤー

米国リテール証券ビジネスにおいては、様々なプレイヤーが存在して競争を繰り広げている (図表2)。Bank of America Merrill Lynchといった大手金融機関のリテール証券部門が有力チ ャネルとなっている一方、様々な地方系・独立系証券会社も活躍しており、その中ではAmeriprise FinancialやEdward Jones等の比較的規模の大きな対面型リテール証券会社が有力プレイヤーで ある。さらに、こうした比較的規模の大きな担い手以外にも、中堅・中小で多種多様な地方系・独 立系証券会社が活動している。中にはリテール証券ビジネス中心の先もあれば、ホールセールを含 めた総合証券ビジネスを展開している社もある。総合証券ビジネスを行なっている社の代表例とし て、本稿で採り上げる中堅証券会社3社(Oppenheimer、Edelman、SWS)が挙げられる。 図表 2 米国における主なリテール証券ビジネスの担い手 (資料)各種資料よりみずほ総合研究所作成 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500 6,000 00 01 02 03 04 05 06 07 08 09 10 11 200 250 300 350 400 450 500 550 600 米国 日本 (右軸) (社数) (社数) 大手証券・銀行 (Wirehouse) 地方系・独立系証券 (Regional Broker-Dealer) (Independent Broker-Dealer) オンライン証券 (Online-Broker) RIA Citi

Chase (JP Morgan Chase)

Bank of America Merrill Lynch

Morgan Stanley Smith Barney

Wells Fargo

(中堅証券) Oppenheimer

The Edelman Financial

SWS Group Ameriprise Financial Edward Jones LPL Raymond James Stifel Nicolaus Charles Schwab E*TRADE TD AMERITRADE Interactive Brokers

3

一方、オンライン証券(ネット証券)としてCharles SchwabやTD AMERITRADE等の比較的 規模の大きな会社や、様々な中小オンライン証券が事業展開を行っている。 更に、(個人)投資家に対する預かり資産ビジネスの担い手としては、リテール証券会社(部門) 以外にも、投資家の資産運用について投資助言等のコンサルティングビジネスを行なうRIA3も主要 なチャネルとなっている。 (3) 主要プレイヤーの事業規模比較 本項では主要プレイヤーのうち、地方系・独立系証券会社における主要な対面型リテール証券会 社やオンライン証券会社、及び中堅証券会社3社(Oppenheimer、Edelman、SWS)の事業規模を 純営業収益と総資産の2種類で日本の証券会社と比較4してみた(図表3)。これを見ると、ここで 比較対象としている主要な対面型リテール証券会社やオンライン証券会社は、日本における準大手 証券会社5、更には大手証券会社6の事業規模よりも軒並み大きいことが分かる。日米間での証券ビ ジネス市場規模の違いもあるものの、米国での主要なリテール中心の証券会社は、日本のリテール 中心の証券会社と比べると、各社かなり大きな事業規模であるのが特徴的である。 図表 3 日米証券会社 事業規模比較(対面型リテール証券・オンライン証券) (資料)各社決算資料よりみずほ総合研究所作成 一方で、中堅証券会社3社(Oppenheimer、Edelman、SWS)の事業規模を日本の準大手・中堅 証券会社と比較すると(図表4)、比較的近い規模にあることが分かる。本稿でこの中堅証券会社 3社を採り上げる理由はここにある。つまり、日本の準大手・中堅証券会社と同様の事業規模を有

3 Registered Investment Adviser (登録された投資顧問業者)

4 米国証券会社は各社直近本決算末時点、日本の証券会社は 2011/3 期ベース(1$=80 円で換算)(p.4 の図表 4 も同様) 5 ㈱岡三証券グループ、東海東京フィナンシャル・ホールディングス㈱(いずれも連結ベース)を指す。 6 大和証券㈱(単体ベース)を指す。 Ameriprise Financial Charles Schwab Edward Jones E*TRADE LPL Raymond James TD AMERITRADE 0 100 200 300 400 500 600 700 800 900 1,000 1,100 1,200 1,300 1,400 0 10 20 30 40 50 60 70 80 90 100 110 Ameriprise Financial Charles Schwab Edward Jones E*TRADE LPL Raymond James Stifel Nicolaus TD AMERITRADE Oppenheimer Edelman SWS (億ドル) (億ドル) Edward Jones LPL Raymond James Stifel Nicolaus TD AMERITRADE Oppenheimer Edelman SWS Group 大和証券 東海東京FHD 岡三証券G 0 50 100 150 200 0 10 20 30 40 50 Edward Jones LPL Raymond James Stifel Nicolaus TD AMERITRADE Oppenheimer Edelman SWS 大和証券 東海東京FHD 岡三証券G (億ドル) (億ドル) 総 資 産 総 資 産 純営業収益 純営業収益

4 する米国証券会社の経営動向や戦略対応を知ることは、日本のリテール証券ビジネスへのインプリ ケーションとして有益になるのではないか、と考えたためである。 図表 4 日米証券会社 事業規模比較(中堅証券会社) (資料)各社決算資料よりみずほ総合研究所作成 (4) 対面型リテール証券ビジネスのスタイル 本稿で採り上げている中堅証券会社3社のリテール部門は、各社共に対面チャネルを中心として いる。ここでは、後に各社の取組みを見ていく上で前提となる、全般的に見た対面型リテール証券 ビジネスのスタイルについて触れてみたい。 対面型について、日米のリテール証券ビジネスにおける違いを整理すると、図表5の通りである。 日本のリテール証券ビジネスのチャネルにおいては、証券会社における支店が中核的な存在であ り、主要なアドバイザーの担い手は証券会社の社員等である。尚、こうした手法とは別に、証券会 社から独立しているアドバイザー(IFA7)が金融商品販売やコンサルティングを担う取組みもなさ れているものの、これまでのところは小規模なチャネルに留まっている。 一方、米国のリテール証券ビジネスでは、証券会社の支店(Branch)というよりも、アドバイザ ーが中核的存在となっている。この前提として、証券会社に雇用された社員等のアドバイザーと共 に、証券会社とは直接の雇用関係を持たない独立アドバイザー8・RIAがもう一つの主要なチャネル を構成し、2つが相並ぶ存在となっている点がある。独立アドバイザー・RIAは、取引プラットフォ ームを利用する証券会社の販売方針に必ずしも捉われず、各自の自由な才覚の下で、顧客とのビジ ネス(証券取引)を発展させていくことが特徴である。

7 Independent Financial Adviser の略

8 販売金融商品仕入れ元の証券会社とは直接の雇用関係を持たない第三者のアドバイザー(Independent Contractor) 東海東京FHD 岡三証券G 藍澤證券 いちよし証券 東洋証券 丸三証券 水戸証券 Edelman SWS Oppenheimer 0 10 20 30 40 50 60 70 80 90 0 2 4 6 8 10 東海東京FHD 岡三証券G 藍澤證券 いちよし証券 東洋証券 丸三証券 水戸証券 Edelman SWS Oppenheimer (億ドル) (億ドル) 総 資 産 純営業収益

5 図表 5 対面型リテール証券ビジネスのスタイル (資料)各種資料よりみずほ総合研究所作成

3. 米国中堅証券会社の動向

本節では、日本の準大手・中堅証券会社と規模が近い米国中堅証券会社3社(Oppenheimer、 Edelman、SWS)の動向を見ていくこととしたい。具体的には各社の概要を確認した上で、取り巻 く競争環境と戦略対応、各社の業績推移を追っていきたい。尚、業績推移では、日本の準大手・中堅 証券会社との業績比較も合わせて見ていきたい。 (1) 各社概要 米国中堅証券会社3社の概要は図表6の通りである。各社で比重にやや違いはあるものの、総合証 券型を原型としてリテール/ホールセールの双方を展開している。 リテール証券ビジネスは各社共に対面チャネルが中心であり、アドバイザーを通じた預かり資産ビ ジネスを行っている。 一方でホールセール業務は、各社共に伝統的に手掛けてきた中、2008年の金融危機前後における競 争環境変化に伴って、一部に不採算部門が生じて収益の圧迫要因が生じたことを受けて、2008~2009 年を中心に不採算部門からの撤退を進める動きも見られた。その結果、ホールセール業務のウェイト は、ここ数年で概してやや低下している。そうした中で各社は、ホールセール業務の中で強みを持つ 分野を確保しながら、リテール証券業務に重点を置く戦略を進めている。 日本 米国 証券会社 証券会社 支店 (アドバイザー) アドバイザー (Branch) 独立アドバイザー 用証券会社 個人投資家 独立アドバイザー 個人投資家 取引プラットフォーム提供 株式、Mutual Fund、ETF 銀行商品、保険 資産運用プログラム 個人投資家 株式 投資信託6

図表 6 米国中堅証券会社 各社概要

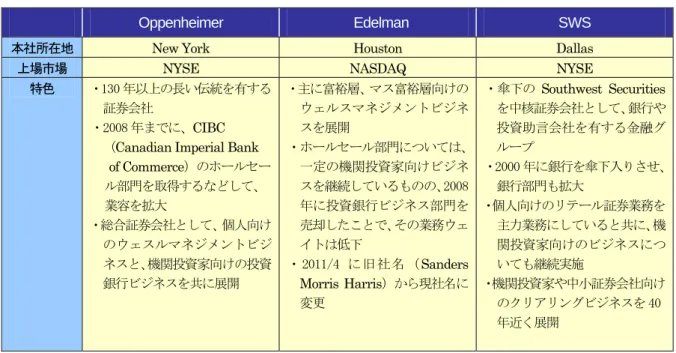

Oppenheimer Edelman SWS

本社所在地 New York Houston Dallas

上場市場 NYSE NASDAQ NYSE

特色 ・130 年以上の長い伝統を有する

証券会社

・2008 年までに、CIBC (Canadian Imperial Bank of Commerce)のホールセー ル部門を取得するなどして、 業容を拡大 ・総合証券会社として、個人向け のウェスルマネジメントビジ ネスと、機関投資家向けの投資 銀行ビジネスを共に展開 ・主に富裕層、マス富裕層向けの ウェルスマネジメントビジネ スを展開 ・ホールセール部門については、 一定の機関投資家向けビジネ スを継続しているものの、2008 年に投資銀行ビジネス部門を 売却したことで、その業務ウェ イトは低下 ・2011/4 に旧社名(Sanders Morris Harris)から現社名に 変更 ・傘下のSouthwest Securities を中核証券会社として、銀行や 投資助言会社を有する金融グ ループ ・2000 年に銀行を傘下入りさせ、 銀行部門も拡大 ・個人向けのリテール証券業務を 主力業務にしていると共に、機 関投資家向けのビジネスにつ いても継続実施 ・機関投資家や中小証券会社向け のクリアリングビジネスを 40 年近く展開 (資料)各社資料よりみずほ総合研究所作成 (2) 取り巻く環境 米国中堅証券会社は、様々な競合相手との競争環境下にある。個人向けのリテール証券業務では、 大手や地方系・独立系の証券会社はもちろんのこと、分野によっては商業銀行や保険会社とも競合 している。更に証券会社等の金融機関以外でも、証券会社とは直接の雇用関係を持たない独立アド バイザーや、RIAチャネルとも競合している。米国中堅証券会社は、こうした厳しい競争環境の中 で、自らのレーゾンデートルを見出して事業基盤を確保・発展する必要に迫られている(図表7)。 図表 7 米国中堅証券会社を取り巻く環境 (資料)各種資料よりみずほ総合研究所作成 米国中堅証券会社 米国中堅証券会社 保険会社 商業銀行

証券会社

(大手・地方系・独立系) 独立アドバイザー RIA 競合7 (3) 業績推移 本節では、米国中堅証券会社3社の業績推移を確認すると共に、その特徴を見ていきたい。純営 業収益・純損益、純営業収益内訳、バランスシートの3項目9から特徴を確認していく。 a. 純営業収益・純損益推移 まず純営業収益・純損益について、各社決算年度ベース、四半期推移の順に見ていきたい。 各社決算年度ベース(図表8)では、純営業収益はOppenheimer(12月決算)では2006~10年に かけて継続的に増大してきたものの、2011年はやや落ち込んでいる。Edelman(12月決算)は、こ こ数年緩やかな増減を繰り返している中、2011年は対前年比横這いである。SWS(6月決算)は、 2006~09年にかけては、2008/4に他社との合併要因も加わって増収となったものの、2010~11年に かけては小幅減収となっている。 純損益では、Oppenheimer、Edelmanは2008年に当期赤字となったものの、その後は復調して いる。この2社の2008年における当期赤字計上は、いずれも投資銀行部門での採算性悪化とこれに 対応した不採算部門からの撤退実施によるものである。一方、SWSは2010~11年において2期連続 で減益となり、2011年は当期赤字となっている。尚、同社における2010年以降の落ち込みは、2010 年度においては銀行部門における不良債権処理費用等の計上、2011年度はその他損益の悪化(当社 負債に計上されているワラントの評価額増加に伴う損失増10)が主因である。 図表 8 純営業収益・純損益推移(各社決算年度毎) 【 Oppenheimer 】 【 Edelman 】 【 SWS 】 (注)Oppenheimer、Edelmanは12月決算、SWSは6月決算 (資料)各社決算資料よりみずほ総合研究所作成 9 Oppenheimer、Edelman は 12 月決算、SWS は 6 月決算である。ここで確認する 3 項目については、いずれも各社決算年度(末)ベ ースでの推移を見ていくと共に、純営業収益・純損益推移、純営業収益内訳推移については、決算期の異なる 3 社間の業績比較が具 体的にできるよう、四半期推移(6 月決算の SWS は 12 月決算先と同様の四半期区切りで表記)を合わせて掲載している。

10 2011/4Q の税引前損失 23 百万ドル(純損失は 14 百万ドル)のうち、19 百万ドルは Hiltop Holdings Inc.及び Oak Hill Capital Partners

に対して発行されたワラント(当社の資本充実のため 2011/7 に発行、当社普通株式を 1 株=$5.75 で購入できる権利)の価値上昇(当 社負債に計上されているワラントの価値が増加し、負債額が増大)したことによる。このワラント価値の増大は、参照対象の当社株 価が、前四半期末の 2011/9 末と比べて、2011/12 末時点では上昇(2011/9 末:$4.69→2011/12 末:$6.87)したためである。 -2 0 2 4 6 8 10 12 05 06 07 08 09 10 11 -1 0 1 2 3 4 5 6 純営業収益 費用 純損益(右軸) (億ドル) (億ドル) -1 0 1 2 3 4 5 6 05 06 07 08 09 10 11 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 純営業収益 費用 純損益(右軸) (億ドル) (億ドル) -1 0 1 2 3 4 5 6 05 06 07 08 09 10 11 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 純営業収益 費用 純損益(右軸) (億ドル) (億ドル)

8 四半期推移を見ると(図表9)、純営業収益ではOppenheimerは2010/4Q(2010/10~12期)をピー クとして、その後2011/4Qまで対前期比で減収が続いている。Edelmanは、2011/2Q~4Qにおいては 概ね対前期比横這いで推移している。SWSは、金融危機後の2009年において落ち込みは見られなか ったものの、2010/4Q以降、減少が目立っている。 純損益では、Oppenheimerは2009/2Q以降は各四半期共に当期黒字を計上しているものの、その 水準は2011年に入ってやや低下している。Edelmanは、2008/4Qに不採算事業からの撤退に伴って 多額の当期赤字を計上した後、2009/2Q以降は各四半期共に基本的には当期黒字を計上してきてい るものの、2011/3Qは当期赤字となっている。SWSは、2010年以降断続的に当期赤字となっている が、これは先述の通り、2010年は銀行部門における不良債権処理費用等の計上だった一方、2011年 は本業とは別個の特殊要因(その他部門でのワラント評価額増加に伴う損益悪化)が主因である。 こうした3社の傾向を捉えると、2008年の金融危機前後での純営業収益や純損益の下方屈折は見 られないものの、2011年に入ってその水準にはいずれもやや落ち込みが見られる。当期利益も2011 年は黒字ながらもその水準が低下したり、或いは赤字となったりする期も散見される。もっとも、 SWSの2011年における損益悪化は特殊要因が大きく、2011年は減収となる中でも、特殊要因を除け ば、利益水準はやや低下しながらも一定の踏みとどまりを見せた、ともいえる。 図表 9 純営業収益・純損益推移(四半期毎) 【 Oppenheimer 】 【 Edelman 】 【 SWS 】 (資料)各社決算資料よりみずほ総合研究所作成 b. 純営業収益内訳推移 次に、純営業収益の内訳推移11を通じて各社の特徴を掴んでみたい。 各社決算年度ベース(図表10)においては、Oppenheimer、SWSでは手数料(Commission)、 11 米国の証券会社の決算開示における内訳区分は各社によって異なっており、また類似した名称でもその対象範囲は会社により相違し ている。このため、各社の純営業収益内訳による横比較は、基本的には各社の開示区分が統一されている日本の証券会社と異なり、 難しい面がある。 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q -0.5 -0.3 0.0 0.3 0.5 0.8 1.0 1.3 1.5 純営業収益 費用 純損益(右軸) (億ドル) (億ドル) -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q -0.50 -0.25 0.00 0.25 0.50 0.75 1.00 純営業収益 費用 純損益(右軸) (億ドル) (億ドル) -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q -0.75 -0.50 -0.25 0.00 0.25 0.50 0.75 純営業収益 費用 純損益(右軸) (億ドル) (億ドル)

9 Edelmanでは、リテール部門におけるアドバイザリー収入が高いウェイトを占めている。また Oppenheimerは、ホールセール業務も一つの柱となっており、投資銀行部門やプリンシパル取引12 の収益が2割程度を占めている。尚、Oppenheimerの2011年における減収は、このホールセール業 務に関わる投資銀行部門やプリンシパル取引の落ち込みが主因である。 Edelmanは、金融危機後の2009年以降のトレンドとして、リテール部門におけるアドバイザリー 収入が増加している一方、ホールセール部門の投資銀行やプリンシパル取引が減少しており、リテ ール部門へのシフトが進んでいることが伺える。 SWSは傘下に銀行を保有しており、他2社と異なり、貸出等による純金利収入が一定のウェイト を占めている。中心項目である手数料収入は、2008/4に他社と合併した直後の2009年度(2009/6期) をピークとして、その後は減少傾向が続いている。 図表 10 純営業収益内訳推移(各社決算年度毎) 【 Oppenheimer 】 【 Edelman 】 【 SWS 】 (資料)各社決算資料よりみずほ総合研究所作成 次に四半期ベースで見ると(図表11)、決算年度ベースで触れたOppenheimerの傾向はより一層 顕著に見てとれる。 またEdelmanにおけるアドバイザリー収入は、2011年では基本的に増加しており、手数料やプリ ンシパル取引が落ち込む中で、純営業収益を下支えしている。 SWSでは、手数料収入の減少を主因として、特に2011/4Qの落ち込みが大きくなっている。2011/4Q はリテール部門、ホールセール部門双方で手数料収入が落ち込んでおり、中でもリテール部門はア ドバイザーの人員を十分確保できなかったことに伴い、各種取引における獲得取引量が減少したた めである。 12 機関投資家との社債、株式売買等の取引 0 1 2 3 4 5 6 7 8 9 10 11 05 06 07 08 09 10 11 その他収入 純金利収入 アドバイザリー 投資銀行 プリンシパル取引 手数料 純営業収益 (億ドル) 0 1 2 3 4 5 05 06 07 08 09 10 11 その他収入 純金利収入 プリンシパル取引 投資銀行 手数料 アドバイザリー 純営業収益 (億ドル) 0 1 2 3 4 5 05 06 07 08 09 10 11 その他収入 プリンシパル取引 純金利収入 投資銀行・アドバイザリー 手数料 クリアリング 純営業収益 (億ドル)

10 図表 11 純営業収益内訳推移(四半期毎) 【 Oppenheimer 】 【 Edelman 】 【 SWS 】 (資料)各社決算資料よりみずほ総合研究所作成 c. バランスシート推移 各社のバランスシートを見ると(図表12)、資産サイドでは全社で対ブローカー等受取債権や、 有価証券等が中心である。 Oppenheimerは、2011/12末の総資産が35.2億ドル(対前年度末比+40.3%)と大きく拡大している。 これは、米国債やエージェンシー債の在庫有価証券を戦略的に大幅に増大させたためである。もっ とも、当社の2011年における純営業収益の内訳を四半期推移で見ても(図表11)、手数料、プリン シパル取引共に落ち込んでおり、在庫有価証券を増加させる戦略が、必ずしも収益の向上にはつな がっていないことが伺える。 SWSは銀行部門を有している。銀行部門のバランスシートは、資産サイドのローンと負債サイド の銀行預金がほぼマッチングしながら2010年までは増大傾向にあったものの、2011年はやや縮小し ている。 一方、Edelmanにおいては、純営業収益と比較した総資産額がOppenheimer、SWSと比べて非 常に小さく、バランスシートにおいて商品在庫等を保有・活用することを通じたブローカレッジビ ジネスの比重が小さいことが特徴的と言える。またその結果として、総資産に対する純資産比率が 他2社と比べて高水準となっている。 0.0 0.5 1.0 1.5 2.0 2.5 3.0 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q その他収入 純金利収入 アドバイザリー 投資銀行 プリンシパル取引 手数料 純営業収益 (億ドル) 0.0 0.5 1.0 1.5 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q その他収入 純金利収入 プリンシパル取引 投資銀行 手数料 アドバイザリー 純営業収益 (億ドル) 0.0 0.5 1.0 1.5 3Q 07 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q その他収入 プリンシパル取引 純金利収入 投資銀行・アドバイザリー 手数料 クリアリング 純営業収益 (億ドル)

11 図表 12 バランスシート推移(各社決算期末毎) 【 Oppenheimer 】 【 Edelman 】 【 SWS 】 (資料)各社決算資料よりみずほ総合研究所作成 (4) 日本の準大手・中堅証券会社との業績比較 本項では、米国中堅証券会社3社と、日本の準大手・中堅証券会社9社13の業績を日米で各々合算 して比較し、その特徴を捉えてみたい。 純営業収益と純損益について、5年前と直近期14を比較すると(図表13)、純営業収益については、 米国中堅証券会社は2009~10年を中心に増した後、2011年には落ち込みが見られるものの、直近期 (2011/4Q)は2007/1Qの水準をやや上回っている。一方で日本の準大手・中堅証券会社では、直近 期(2011/3Q)の水準は、2007/1Qとの比較では6割程度であり、この期間では米国中堅証券会社の 方が一部の社で合併による増加要因があったものの、概して堅調だったといえる。 その一方で純損益については、米国中堅証券会社、日本の準大手・中堅証券会社共に、5年前と 比べて直近期の水準は落ち込んで赤字となっている。もっとも、2011年における米国中堅証券会社 の損益悪化は、SWSにおける本業以外のその他部門でのワラント評価額変動に伴う損益悪化が大き く影響しており、そうした要因を除けば、相対的には米国中堅証券会社の方がやや底堅い推移を示 したともいえる。 13 ここでは、㈱岡三証券グループ、東海東京フィナンシャル・ホールディングス㈱、SMBC フレンド証券㈱、みずほインベスターズ 証券㈱、藍澤證券㈱、いちよし証券㈱、東洋証券㈱、丸三証券㈱、水戸証券㈱の 9 社合計とする(連結決算ベース)。 14 米国中堅証券会社は 2007/1Q(2007/1~3 期)と 2011/4Q(2011/10~12 期)、日本の準大手・中堅証券会社は 2007/1Q(2007/4~6 期)と 2011/3Q(2011/10~12 期)との比較。 0 10 20 30 40 50 60 70 80 05 06 07 08 09 10 11 現預金 ローン 対ブローカー等受取債権 その他資産 銀行預金 対ブローカー等支払債務 その他負債 純資産 (億ドル) 0 10 20 30 40 50 60 70 80 05 06 07 08 09 10 11 現預金 対顧客等受取債権 有価証券 その他資産 対顧客等支払債務 その他負債 純資産 (億ドル) 0 5 10 15 05 06 07 08 09 10 11 現預金 受取債権 有価証券 その他資産 支払債務 借入金 その他負債 純資産 (億ドル)

12 図表 13 日本の準大手・中堅証券会社との業績比較(純営業収益・純損益) 【 米国中堅証券会社3社 】 【 日本の準大手・中堅証券会社 】 (注)米国中堅証券会社3社は1~3月期:1Q、4~6月期:2Q、7~9月期:3Q、10~12月期:4Q、日本の準大手・ 中堅証券会社は、4~6月期:1Q、7~9月期:2Q、10~12月期:3Q、1~3月期:4Qで表記 (資料)各社決算資料よりみずほ総合研究所作成

4. 米国中堅証券会社の戦略(概論)

米国中堅証券会社が自らを取り巻く環境を踏まえて進めている戦略を概観すると、以下の点が挙 げられる(図表14)。 一つは、米国のリテール証券ビジネスにおいてアドバイザーがビジネスの中核となっている中、 高いスキルを持った人材の確保・拡大が挙げられる。米国のリテール証券ビジネスでは、優秀で一 定の顧客基盤を有するアドバイザーは、より高い報酬体系や取引インフラ環境を得るべく他社に移 籍したり、独立アドバイザー・RIAに転じたりするケースも少なくない。またこの場合、アドバイ ザーが顧客の多くを移籍先に移管させることがよく行われている。こうした状況下、米国中堅証券 会社においては、大手証券会社や他の地方系・独立系証券会社との競合の中で、適切なコスト管理 に基づきつつ、高いスキルを持った人材の確保・拡大を進めることは、ビジネスの拡大という面か らも、またビジネス基盤の流出を防ぐ観点からも重要である。 また、経営資源をコアビジネスに集中していく戦略も挙げられる。強みを持つ一定のホールセー ル業務での基盤を確保しつつも、リテール証券業務に対して、経営資源をより一層傾斜・集中する 動きや、リテールチャネルにおいて、自社にとっては必ずしも採算性の良くない独立アドバイザー 向けチャネルからの撤退を進める動きなど、限られた経営資源の選択と集中を進める取組みも進め られている。 更に、ブランドイメージの浸透・発展にも力を入れている。Edelmanは、自社ブランドの認知度 向上の観点から、2011/4に当社トップアドバイザーで経営者でもあるRic Edelman氏の名前を冠し た現社名に変更した上で、各種媒体を通じた広告宣伝強化により、ブランドイメージの浸透・発展 -100 0 100 200 300 400 500 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q 純営業収益 純損益 (百万ドル) -400 -200 0 200 400 600 800 1,000 1,200 1Q 07 3Q 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q 純営業収益 純損益 (億円) (FY)13 を図っている。 加えて、独立系証券会社の強みとして、”unbiased advice”を個人投資家へアピールする取組みも 見受けられる。大手金融機関と異なり、自社グループ内に大規模な資産運用会社等のプロダクト組 成ビークルを保有しておらず、自社商品を勧める誘因を持たないことを背景に、「純粋に顧客の資 産運用目的に最も適した投資助言を行うこと」が可能であることをセールスポイントとする取組み も見られる。 以上のような戦略を通じて、米国中堅証券会社は、自社の強みを活かした事業基盤強化を進めよ うとしている。 図表 14 米国中堅証券会社の戦略 (資料)当社資料よりみずほ総合研究所作成

5. 各社の戦略

本節では、米国中堅証券会社3社について、各社の成り立ちや事業構造の特徴、最近の取組みを 見ていきたい。 (1) Oppenheimer a. 概要・企業沿革 Oppenheimerは、130 年以上の伝統を有する証券会社である(図表 15)。途中、CIBC(Canadian Imperial Bank of Commerce)との関係で社名や資本関係の変遷15があったものの、2008 年までに当社がCIBCのホールセール部門を取得するなどして、Oppenheimerとしての業容を拡大させてい る。現在では、総合証券会社として、個人向けのウェルスマネジメントビジネスと機関投資家向け の投資銀行ビジネスを共に展開している。

15 1997 年に Oppenheimer&Co は CIBC に買収され、社名が CIBC Oppenheimer & Co.に変更。その後 Fahnestock Viner

Holdings(CIBC に買収される前の Oppenheimer&Co.を傘下に有していた会社)が 2003 年に U.S.Oppenheimer Asset Management Division of CIBC World Markets Corp.を買収(同年、Fahnestock Viner Holdings は Oppenheimer Holdings に社名変更)。そし て、2008 年 1 月には、Oppenheimer は CIBC World Markets’ U.S. capital markets business の主要部分を取得している(p.14 図 表 15 参照)。 米国中堅証券会社の取組み 米国中堅証券会社の取組み 高いスキルを持った人材の確保・拡大 ブランドイメージの浸透・発展 独立系の強みを活かした”unbiased advice”の個人投資家へのアピール 経営資源のコアビジネスへの集中

14

図表 15 企業沿革(Oppenheimer)

(資料)当社資料よりみずほ総合研究所作成

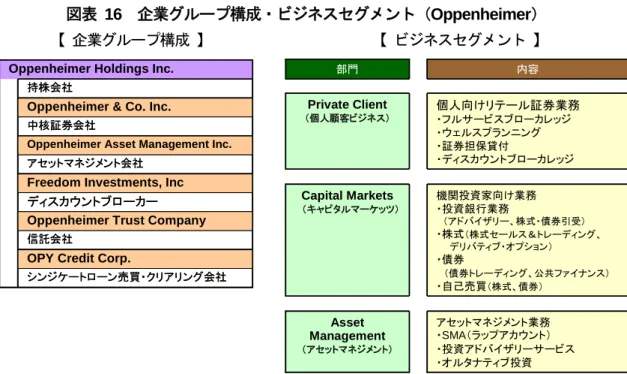

b. 企業グループ構成・ビジネスセグメント

当社は、持株会社であるOppenheimer Holdings の下、Oppenheimer & Co.を中核証券会社と して、アセットマネジメント会社、信託会社等を有している(図表 16)。

ビジネスセグメントは、3 部門(個人顧客ビジネス(Private Client)、キャピタルマーケッツ (Capital Markets)、アセットマネジメント(Asset Management))である。

図表 16 企業グループ構成・ビジネスセグメント(Oppenheimer)

【 企業グループ構成 】 【 ビジネスセグメント 】

(資料)当社資料よりみずほ総合研究所作成

ディスカウントブローカー Freedom Investments, Inc

信託会社

Oppenheimer Trust Company

シンジケートローン売買・クリアリング会社

OPY Credit Corp.

持株会社

アセットマネジメント会社

Oppenheimer Asset Management Inc.

中核証券会社

Oppenheimer & Co. Inc. Oppenheimer Holdings Inc.

ディスカウントブローカー Freedom Investments, Inc

信託会社

Oppenheimer Trust Company

シンジケートローン売買・クリアリング会社

OPY Credit Corp.

持株会社

アセットマネジメント会社

Oppenheimer Asset Management Inc.

中核証券会社

Oppenheimer & Co. Inc. Oppenheimer Holdings Inc.

機関投資家向け業務 ・投資銀行業務 (アドバイザリー、株式・債券引受) ・株式(株式セールス&トレーディング、 デリバティブ・オプション) ・債券 (債券トレーディング、公共ファイナンス) ・自己売買(株式、債券) Capital Markets (キャピタルマーケッツ) アセットマネジメント業務 ・SMA(ラップアカウント) ・投資アドバイザリーサービス ・オルタナティブ投資 Asset Management (アセットマネジメント) 内容 部門 個人向けリテール証券業務 ・フルサービスブローカレッジ ・ウェルスプランニング ・証券担保貸付 ・ディスカウントブローカレッジ Private Client (個人顧客ビジネス) 機関投資家向け業務 ・投資銀行業務 (アドバイザリー、株式・債券引受) ・株式(株式セールス&トレーディング、 デリバティブ・オプション) ・債券 (債券トレーディング、公共ファイナンス) ・自己売買(株式、債券) Capital Markets (キャピタルマーケッツ) アセットマネジメント業務 ・SMA(ラップアカウント) ・投資アドバイザリーサービス ・オルタナティブ投資 Asset Management (アセットマネジメント) 内容 部門 個人向けリテール証券業務 ・フルサービスブローカレッジ ・ウェルスプランニング ・証券担保貸付 ・ディスカウントブローカレッジ Private Client (個人顧客ビジネス) 創業(Fahnestock&Co) 機関投資家向けBroker-Dealer(Oppenheimer&Co)設立 (同年までに)Fahnstock&Coは、全米31都市、海外10カ国に拠点を開設・運営 Oppenheimer&Coを事業分野別の3社体制に再編

E.A.Viner Holdings LimitedがFahnestock&Co.を買収し、Fahnestock Viner Holdings Inc.,に Fahnestock Viner Holdingsは数社を買収、顧客基盤を拡大

Fahnestock Viner HoldingsがNYSEに上場

CIBC(Canadian Imperial Bank of Commerce)がOppenheimer&Coを買収し、 CIBC Oppenheimer Corp.に

Fahnestock Viner Holdings IncがOppenheimer Private Client Division, U.S.、

Oppenheimer Asset Management Division of CIBC World Markets Corp.を買収し、富裕層向 けリテール、アセットマネジメントビジネス分野を拡大

Fahnestock Viner Holdings IncがOppenheimer Holdings Incに名称変更 OppenheimerはCIBC World Markets’ U.S. capital marketsの主要部分を取得 1881年 1950年 1968年 1975年 1988年 1990年代 1996年 1997年 2003年 2008年 創業(Fahnestock&Co) 機関投資家向けBroker-Dealer(Oppenheimer&Co)設立 (同年までに)Fahnstock&Coは、全米31都市、海外10カ国に拠点を開設・運営 Oppenheimer&Coを事業分野別の3社体制に再編

E.A.Viner Holdings LimitedがFahnestock&Co.を買収し、Fahnestock Viner Holdings Inc.,に Fahnestock Viner Holdingsは数社を買収、顧客基盤を拡大

Fahnestock Viner HoldingsがNYSEに上場

CIBC(Canadian Imperial Bank of Commerce)がOppenheimer&Coを買収し、 CIBC Oppenheimer Corp.に

Fahnestock Viner Holdings IncがOppenheimer Private Client Division, U.S.、

Oppenheimer Asset Management Division of CIBC World Markets Corp.を買収し、富裕層向 けリテール、アセットマネジメントビジネス分野を拡大

Fahnestock Viner Holdings IncがOppenheimer Holdings Incに名称変更 OppenheimerはCIBC World Markets’ U.S. capital marketsの主要部分を取得 1881年 1950年 1968年 1975年 1988年 1990年代 1996年 1997年 2003年 2008年

15 c. 当社を取り巻く競争環境 当社を取り巻く競争環境やその変化、及びそれを踏まえた対応について、当社IR 資料等を元 に整理すると、図表 17 の通りである。 当社は、他の証券会社とあらゆる側面で競合しており、また競合証券会社では、当社より事業規 模が大きく、幅広い経営資源を用いて広範な金融サービスを提供できる社も少なくない。加えて、 商業銀行や保険会社、外国証券会社・商業銀行等、証券業以外の金融機関との競合も増加している。 こうした中で、当社は 2008 年の金融危機や、欧州債務問題等に起因した 2011 年の金融状況を踏 まえ、経営環境が変貌したと捉えている。具体的には、大手金融機関(銀行・証券)の統合が進行 し、資本やマーケットシェアが一部の大手金融機関に集中してきているとの考えである。また集中 化の中で、商業銀行部門の預金等の経営資源を証券ビジネスのバックグラウンドとして活用する動 きが進展すると共に、各種規制対応の面では、”too big to fail”を意識した制度設計がなされつつあ るとも分析している。これらの動きは、大手金融機関と比べれば規模が小さく、しかも証券業専業 の当社の競争環境としては、非常に不利になっていると受け止めている。 このような環境認識の中で、当社が重視する事項は、人的能力や提供商品・サービスの価格力、 取引の相手方(カウンターパーティー)として認めてもらうと共に、取引条件上の競争力を確保す るための一定以上の外部格付(クレジットレーティング)等である。更には、コスト管理を徹底し ながら報酬面で優秀な人材を引き付ける能力、顧客や潜在顧客を引き寄せるための広告宣伝力、リ サーチペーパーのクオリティ等も重視している。 図表 17 当社を取り巻く競争環境(Oppenheimer) (資料)当社資料よりみずほ総合研究所作成 Oppenheimer Oppenheimer 外国証券会社・ 商業銀行 保険会社 商業銀行 証券会社 ・人的能力 ・提供商品・サービスの価格力 ・クレジットレーティング(カウンターパーティー力) ・コスト管理を徹底しながら報酬面で優秀な人材を引 き付ける能力 ・顧客や潜在顧客を引き付けるための広告宣伝、 リサーチペーパーの配布 ・人的能力 ・提供商品・サービスの価格力 ・クレジットレーティング(カウンターパーティー力) ・コスト管理を徹底しながら報酬面で優秀な人材を引 き付ける能力 ・顧客や潜在顧客を引き付けるための広告宣伝、 リサーチペーパーの配布 競合関係 当社が重視する事項 金融危機や2011年の金融状 況を踏まえた経営環境の変貌 ・大手金融機関(銀行・証券)の集約 が進行し、資本やマーケットシェアが 一部の大手金融機関に集中 ・証券ビジネスで、商業銀行部門の預 金の経営資源をバックグラウンドとし て活用する動き

・”too big to fail”を意識した動き

当社にとっての競争環境としては非常に不利に 当社にとっての競争環境としては非常に不利に

16 d. 当社の戦略対応 こうした中で当社は、短期的にはリテール部門において、支店の立地特性に応じたマーケティン グやクロスセルを推進すること、当社ビジネスに必要な高い専門性を持った人材を確保・維持した り、フィナンシャルアドバイザーの力量を高めたりすることを戦略として掲げている。また長期的 には、専門家の増強や、競合相手からの支店網の取得、機関投資家及び富裕層向けの販売人員の拡 大、更に投資銀行部門やリサーチ部門を強化するための自社の経営資源やブランド力の活用、を強 化策としている。 当社は、個人投資家向けリテール部門や投資銀行部門において、大手証券会社や地方系・独立系 証券会社を競合相手としている。このような中において、自社の強みとして、独立系であること、 高い企業家精神、顧客口座の統合管理、変化に迅速に対応できる企業規模、リテール部門での個人 投資家のニーズに柔軟に対応できる取引プラットフォーム、を掲げている。当社にとって不利と受 け止める事象も生じている競争環境を十分認識しつつ、独立した事業基盤や、事業規模面から見た 機動性の高さを強みとして、ビジネスを発展させていこうとしている(図表 18)。 図表 18 Oppenheimer の戦略対応 (資料)当社資料よりみずほ総合研究所作成

(2) The Edelman Financial Group a. 概要・企業沿革

Edelmanは、主にHigh Net Worth富裕層、マス富裕層16向けのウェルスマネジメントビジネスを

展開している(図表19)。ホールセール部門についても一定の機関投資家向けビジネスを継続してい るものの、経営資源をウェルスマネジメントビジネスに集約するため、2008年にホールセール部門

16 High Net Worth 富裕層は 100 万ドル以上、マス富裕層は 1 万ドル以上の金融資産保有層を指す。

リテール部門で支店の立地特性に応じたマーケティングやクロスセルの推進 高い専門性を持った人材の採用・維持やフィナンシャルアドバイザーの力量向上 競合相手からの支店網の獲得、機関投資家及び富裕層向けの販売人員拡大 投資銀行部門やリサーチ部門強化のための自社経営資源やブランド力の活用 短期 長期 当社にとって不利と受け止める事象も生じている競争環境を十分認識しつつ、独立した事業基盤 や、事業規模面から見た機動性の高さを強みとして、ビジネスを発展させていく戦略

17

の一分野である投資銀行ビジネス部門を売却しており、ホールセール部門の業務ウェイトは従前よ り低下している。

社名は従来のSanders Morris Harris Groupから2011年4月に変更したばかりである。トップアド バイザーであり、かつ当社グループの経営者の1人であるRic Edelman氏の名前を冠した社名に変 更し、そのマスコミへの露出を増やしてブランド認知度を向上させる、”House of Brands”アプロ ーチを推進中であり、ブランド認知度調査で「旧社名では証券ビジネスの担い手としての認知度が 低い」とされた点の払拭を企図している。 図表 19 企業沿革(Edelman) (資料)当社資料よりみずほ総合研究所作成 b. 企業グループ構成・ビジネスセグメント

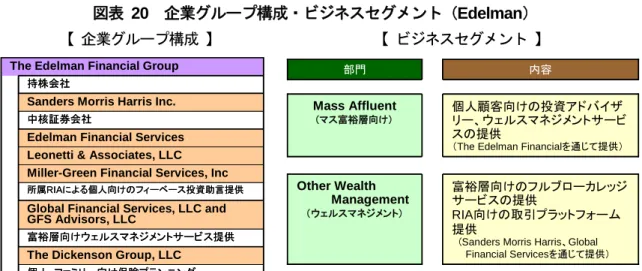

当社は、持株会社のThe Edelman Financial Groupの下、Sanders Morris Harrisを中核証券会 社として、様々なウェルスマネジメント運営会社を保有している(図表20)。 ビジネスセグメントは2部門(マス富裕層向け(Mass Affluent)、ウェルスマネジメント(Other Wealth Management))で構成されている。従来は機関投資家向けのビジネスとしてプライムブロ ーカレッジ部門があったものの、2010年末までに業務を終了し、現存していない。 図表 20 企業グループ構成・ビジネスセグメント(Edelman) 【 企業グループ構成 】 【 ビジネスセグメント 】 (資料)当社資料よりみずほ総合研究所作成

Miller-Green Financial Services, Inc

所属RIAによる個人向けのフィーベース投資助言提供

Leonetti & Associates, LLC

富裕層向けウェルスマネジメントサービス提供

Global Financial Services, LLC and GFS Advisors, LLC

持株会社

個人・ファミリー向け保険プランニング

The Dickenson Group, LLC Edelman Financial Services

中核証券会社

Sanders Morris Harris Inc. The Edelman Financial Group

Miller-Green Financial Services, Inc

所属RIAによる個人向けのフィーベース投資助言提供

Leonetti & Associates, LLC

富裕層向けウェルスマネジメントサービス提供

Global Financial Services, LLC and GFS Advisors, LLC

持株会社

個人・ファミリー向け保険プランニング

The Dickenson Group, LLC Edelman Financial Services

中核証券会社

Sanders Morris Harris Inc.

The Edelman Financial Group 部門 内容

富裕層向けのフルブローカレッジ サービスの提供

RIA向けの取引プラットフォーム 提供

(Sanders Morris Harris、Global Financial Servicesを通じて提供) Other Wealth Management (ウェルスマネジメント) 個人顧客向けの投資アドバイザ リー、ウェルスマネジメントサービ スの提供

(The Edelman Financialを通じて提供) Mass Affluent (マス富裕層向け) 内容 部門 富裕層向けのフルブローカレッジ サービスの提供 RIA向けの取引プラットフォーム 提供

(Sanders Morris Harris、Global Financial Servicesを通じて提供) Other Wealth Management (ウェルスマネジメント) 個人顧客向けの投資アドバイザ リー、ウェルスマネジメントサービ スの提供

(The Edelman Financialを通じて提供) Mass Affluent

(マス富裕層向け)

Edelman Financial Services(EFS)設立(Ric and Jean Edelmanによる) Sanders Morris Harris Group(SMHG)設立(Don Sanders, Ben Morris他による) SMHGがPinnacle Global Groupと合併(本合併により、SMHGは上場会社に) SMHGがEFS株式の主要割合を取得

Ric EdelmanがSMHG代表に就任

SMHGをThe Edelman Financial Groupに社名変更 1987年

2000年 2005年 2009年 2011年

Edelman Financial Services(EFS)設立(Ric and Jean Edelmanによる) Sanders Morris Harris Group(SMHG)設立(Don Sanders, Ben Morris他による) SMHGがPinnacle Global Groupと合併(本合併により、SMHGは上場会社に) SMHGがEFS株式の主要割合を取得

Ric EdelmanがSMHG代表に就任

SMHGをThe Edelman Financial Groupに社名変更 1987年

2000年 2005年 2009年 2011年

18 c. 当社が考える環境認識と当社の強み 当社の2011年度における年次報告書(2012年3月公表)によれば、当社を取り巻く環境認識とその 中での当社の強みは図表21の通りである。当社が認識する業界トレンドのうち、特に4番目の点「投 資家における”unbiased advice”のニーズ増大」について触れてみたい。 “unbiased advice”とは、証券会社等の金融機関が顧客に投資助言を行う際、自社商品(Mutual Fund等)の販売インセンティブの影響を受けず、純粋に顧客の資産運用目的に最も適した投資助 言を行うことを指している。これは当社のような独立系で自社グループ内に資産運用会社等を持た ない証券会社や、証券会社と直接の雇用関係を持たない独立アドバイザーやRIA等が自らの強みを 表現するタームとして最近ではよく用いられている。 米国のリテール証券ビジネスでは、2008年の金融危機を経て、大手証券会社のシェアがやや低下 した一方、独立系の証券会社や独立アドバイザー、RIAに対するニーズが相対的に増加していると されている17。この要因としては、金融危機前後で大手証券会社と取引をしていても結果として市 場実勢を上回るような投資パフォーマンスを得ることができなかったとの考えから、大手に限らず 自由な目線でより良い金融機関・アドバイザーとの取引を望む個人投資家が増えてきたことが挙げ られる。またそうした中で、独立系が掲げる”unbiased advice”というアピールを評価する個人投資 家が増加していることも背景にあるものと思われる。 当社はこのような業界トレンドを認識した上で、独立系の強みを活かした戦略を進めている。 図表 21 当社が考える環境認識と当社の強み(Edelman) (資料)当社資料よりみずほ総合研究所作成

17 Andrew Osterland (2012)によれば、Cerulli Associates Inc.,の調査では、証券業界における預かり資産残高について、大手証券会社

(Wirehouse)の占めるシェアは 2007 年末の 50%から 2010 年末には 43%に低下している、とのことである。 当社が認識する業界トレンド 当社が認識する業界トレンド 当社が考える強み 当社が考える強み 成長する富裕層やマス富裕層へのフォーカス戦略 高評価を受けているリテールチャネルとマネージャーの力 一体的な経営陣 マネジメントチーム力 金融機関の統合が進行 富裕層・マス富裕層マーケットの継続的拡大 富裕層・機関投資家におけるオルタナティブ投資の許容度増加 投資家における”unbiased advice”のニーズ増大

19 d. 当社の戦略対応 当社は、2011年7月実施のIRプレゼンテーションで戦略プランを掲げている。その構成はブラン ディング、マネジメント、成長プランの3項目である(図表22)。 ブランディングについては、2011年4月の社名変更を受けて、新社名のブランド浸透を推進する 施策を掲げている。マネジメントでは、Ric Edelman氏の2012年単独CEO就任に向けたステップを 進め、経営トップ、社名共に”Edelman”を前面に掲げる戦略を打ち出している。 成長プランについては、グループにおける新規でのフィーベース顧客資産を増大させていくこと を目標とし、マス富裕層へのフォーカス強化や、支店やアドバイザー数の拡充を推進すると共に、 戦略的なM&A実施による業容拡大を打ち出している。また既に投資銀行部門やプライムブローカ レッジビジネス等のノンコアビジネスを売却したことを今後の成長の前提として挙げており、これ によりウェルスマネジメントビジネスに一層のフォーカスを行なうことができる、としている。 尚、その後の不採算ビジネスからの撤退の動きとしては、2011年10月に、独立アドバイザーに対 する取引プラットフォーム提供ビジネスについて、2012年3月末までの終了を公表している。具体 的には中核証券会社のSanders Morris Harrisが、Edelmanグループ内で”SMH Partners”と呼んで いる、同社と提携した独立系の証券会社を通じて独立アドバイザー(independent reps)に取引プ ラットフォームを提供するビジネスを中止するものである。当社によれば、Edelmanグループ全体 での預かり資産(約180億ドル)のうち、こうした独立系の証券会社を経由しているのは約8億ドル と全体の5%弱に留まっている。更に、収益性は当社がコアビジネスとする富裕層向けビジネス等と 比べて低水準に留まっていることから、かかるビジネスから撤退して経営資源をコアビジネスに一 層集中させる戦略となったものである。 図表 22 Edelman の戦略対応 (資料)当社資料よりみずほ総合研究所作成 ・Ric Edelman氏をCo-CEOに(2011年実施) -2012年には単独CEOに就任予定 ・複数に跨っていた本部オペレーション(FairfaxとHouston)を 統合し、運営を効率化 Management (マネジメント) ・グループにおける新規でのフィーベース顧客資産を増大させて いくことを目標 ・ノンコアビジネスを既に売却(※)しており、ウェルスマネジメント ビジネスに一層のフォーカスを行なうことが可能 (※)投資銀行部門やプライムブローカレッジ部門を2010年までに売却済 ・マス富裕層へのフォーカスを強化 ・支店やアドバイザー数の拡大 ・戦略的なM&Aの実施 ・独立アドバイザー向けの取引プラットフォーム提供ビジネスの 終了(2011年10月公表、2012年3月末までに終了) Growth Plan (成長プラン) 内容 戦略項目

・新社名(The Edelman Financial Group)のブランド浸透 ―メディア宣伝の拡大 ・the Edelmanブランドをグループ全体に拡充することで、グルー プ組織全体の活力を強める Branding (ブランディング) ・Ric Edelman氏をCo-CEOに(2011年実施) -2012年には単独CEOに就任予定 ・複数に跨っていた本部オペレーション(FairfaxとHouston)を 統合し、運営を効率化 Management (マネジメント) ・グループにおける新規でのフィーベース顧客資産を増大させて いくことを目標 ・ノンコアビジネスを既に売却(※)しており、ウェルスマネジメント ビジネスに一層のフォーカスを行なうことが可能 (※)投資銀行部門やプライムブローカレッジ部門を2010年までに売却済 ・マス富裕層へのフォーカスを強化 ・支店やアドバイザー数の拡大 ・戦略的なM&Aの実施 ・独立アドバイザー向けの取引プラットフォーム提供ビジネスの 終了(2011年10月公表、2012年3月末までに終了) Growth Plan (成長プラン) 内容 戦略項目

・新社名(The Edelman Financial Group)のブランド浸透 ―メディア宣伝の拡大

・the Edelmanブランドをグループ全体に拡充することで、グルー プ組織全体の活力を強める

Branding

20 (3) SWS Group a. 概要・企業沿革 当社は、Southwest Securitiesを中核証券会社として、銀行や投資助言会社を有する金融グルー プである(図表23)。当社によれば、米国南西部に本社を持つ総合証券会社では最大規模とのこと である。 個人向けのリテール証券ビジネスを主力業務にしていると共に、機関投資家向けの投資銀行ビジ ネスも展開している。2008年4月には、債券取引やリテール証券業務を行なっていたM.L.Stern & Co.,Inc等を合併し、業容を拡大させている。また現状では収入ウェイトは小さいものの、40年近く の長期間に亘り、機関投資家や中小証券会社向けにクリアリングビジネスを行なっている。 図表 23 企業沿革(SWS) (資料)当社資料よりみずほ総合研究所作成 b. 企業グループ構成・ビジネスセグメント 当社は、持株会社の下、Southwest Securitiesを中核証券会社として、他に保険代理店や銀行を 保有している(図表24)。 Southwest Securitiesは、個人投資家・機関投資家向けのブローカレッジ業務に加え、160以上の 機関投資家(証券会社やRIAを含む)に対し、クリアリングサービスを提供している。同サービス 提供先のうち、半数以上が10年以上の契約実績があり、長期的な取引関係を構築している。

Southwest Financial Servicesは、約300名の独立アドバイザーに対し、取引プラットフォームの 提供を行なう証券会社である。また銀行は2000年に自社グループに傘下入りさせたもので、商業銀 行ビジネスを展開している。

ビジネスセグメントは4区分(クリアリング(Clearing)、個人投資家向けブローカレッジ(Retail)、 機関投資家向けブローカレッジ(Institutional)、銀行(Banking))で構成されている。

Southwest Securities設立

銀行(First Savings Bank)を傘下に

傘下銀行(First Savings Bank)の名称をSouthwest Securities Bankに変更 自動車ファイナンス部門を売却

M.L.Stern & Co.,Inc. ,Tower Asset Management LLCを買収 1972年 2000年 2004年 2006年 2008年 Southwest Securities設立

銀行(First Savings Bank)を傘下に

傘下銀行(First Savings Bank)の名称をSouthwest Securities Bankに変更 自動車ファイナンス部門を売却

M.L.Stern & Co.,Inc. ,Tower Asset Management LLCを買収 1972年

2000年 2004年 2006年 2008年

21 図表 24 企業グループ構成・ビジネスセグメント(SWS) 【 企業グループ構成 】 【 ビジネスセグメント 】 (資料)当社資料よりみずほ総合研究所作成 c. 当社を取り巻く競争環境と対応 取り巻く競争環境については、当社IR資料によれば、当社は様々な証券会社や銀行と多くの分野 で、また保険会社とも部分的に競合しており、しかも競合先の中には当社より規模の大きな先も少 なくないとの認識である。 証券部門(個人向け、機関投資家向け)においては、サービスや取扱商品の選択肢、価格、支店 の好立地や高い評価が重要と認識している。こうした中、競合他社との競争力を確保する上で、ス キルの高いプロフェッショナルを雇用し、十分な人的資源を確保することに重点を置いている。 銀行部門でも同様にプロフェッショナルな人材の確保が重要であり、銀行子会社だけに採用活動 を委ねるのではなく、グループ全体で銀行部門での採用や社員教育を支援している。 d. セグメント別業績推移 当社のセグメント別業績推移を見ると(図表 25)、純営業収益では 2011 年に入り機関投資家向 けビジネスの落ち込みがやや大きくなっている。税引前利益を見ると、機関投資家向けは 2011 年に おいても減益傾向とはいえ一定の黒字を維持している一方、リテール部門の利益水準は低水準で推 移している。また本業以外の要因として、その他部門で、当社負債に計上されているワラントの評 価額増加に伴う損失18が計上され、利益水準は落ち込んでいる。 18 p.7 の注 10 参照 持株会社 Southwest Securities, FSB 銀行

SWS Banc Holdings, Inc. 保険代理店

Southwest Financial Insurance agency, Inc.

証券会社(独立アドバイザー向け) Southwest Financial Services 中核証券会社 Southwest Securities SWS Group 持株会社 Southwest Securities, FSB 銀行

SWS Banc Holdings, Inc. 保険代理店

Southwest Financial Insurance agency, Inc.

証券会社(独立アドバイザー向け) Southwest Financial Services 中核証券会社 Southwest Securities SWS Group 個人投資家向けリテール証券業務 (株式、債券、投信、保険、Managed Account等) Retail Brokerage (個人投資家向けブローカ レッジ) 機関投資家向けホールセール証券 業務 (投資銀行業務、債券セールス& トレーディング、公共ファイナンス等) Institutional Brokerage (機関投資家向けブローカ レッジ) 内容 部門 商業銀行 (中小企業向け貸出等) Banking (銀行) 証券会社や機関投資家向けのクリ アリング、取引執行サービス提供 Clearing 個人投資家向けリテール証券業務 (株式、債券、投信、保険、Managed Account等) Retail Brokerage (個人投資家向けブローカ レッジ) 機関投資家向けホールセール証券 業務 (投資銀行業務、債券セールス& トレーディング、公共ファイナンス等) Institutional Brokerage (機関投資家向けブローカ レッジ) 内容 部門 商業銀行 (中小企業向け貸出等) Banking (銀行) 証券会社や機関投資家向けのクリ アリング、取引執行サービス提供 Clearing

22 図表 25 セグメント別業績推移(SWS) 【 純営業収益 】 【 税引前利益 】 (注)各四半期は、1~3月期:1Q、4~6月期:2Q、7~9月期:3Q、10~12月期:4Qで表記 (資料)当社決算資料よりみずほ総合研究所作成 当社は、ホールセール証券業務(機関投資家向け部門)がリテール証券業務よりも継続的に高収 益となっているのが特徴的である。以下その特徴を掘り下げるため、この 2 部門をもう少し詳しく みていきたい(図表 26)。 リテール部門は、2011 年は、総顧客資産残高は増加19した一方で、アドバイザー数の減少を受け て証券取引による手数料収入が落ち込んでいる。費用削減も進めたものの、差引では収入の落ち込 みが上回っている。尚、このアドバイザー数の減少は当社が削減を進めているというよりも、優秀 なアドバイザーの採用が難しいため、人員が純減しているという側面が強い。 また 2007 年以降の推移を見ると、2008/4 に債券取引やリテール証券業務を行なっていた M.L.Stern 及びその傘下の Tower Asset Management を買収して純営業収益の規模が増大した一 方で、税引前利益の水準は、むしろ従前より落ち込む形となっている。従って、この買収がリテー ル部門の損益には逆にネガティブな影響を与えた可能性がある。 ホールセール証券業務(機関投資家向け部門)は、債券取引手数料が2008/4Qをピークとして減 少傾向が続いており、2011/4Qの純営業収益は2007年以前の水準に落ち込んでいる。一方で営業費 用は、純営業収益の水準に概ね比例して連動している。税引前利益は純営業収益の水準によって増 減はしているものの、継続して一定の利益を計上しており、かつその水準はリテール部門よりもか なり大きくなっている。決算開示資料では、経費の各部門への配賦方法等を含めた要因分析には限 界があるものの、ホールセール証券業務(機関投資家向け部門)は、少ない固定費の中で収益性の 高いビジネス展開を行っているものと考えられる。 19 総顧客資産残高は、2010/12 末:126 億ドル→2011/12 末:130 億ドルと 3.1%増加している。 -20 0 20 40 60 80 100 120 3Q 07 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q その他 銀行 機関投資家向け リテール クリアリング 純営業収益 (百万ドル) -50 -40 -30 -20 -10 0 10 20 30 3Q 07 1Q 08 3Q 1Q 09 3Q 1Q 10 3Q 1Q 11 3Q その他 銀行 機関投資家向け リテール クリアリング 税引前利益 (百万ドル)

23 図表 26 リテール・機関投資家向け部門業績推移(SWS) 【 リテール部門 】 【 機関投資家向け部門 】 (注)各四半期は、1~3月期:1Q、4~6月期:2Q、7~9月期:3Q、10~12月期:4Qで表記 (資料)当社決算資料よりみずほ総合研究所作成