住宅の省エネ改修促進税制の解説

目 次 まえがき 1章 住宅の省エネ改修促進税制の概要 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 1-1 所得税額の特別控除 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 1-2 固定資産税額の減額措置 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 2章 省エネ改修促進税制の対象となる省エネ改修工事の要件について ・・・・・・・・・・・・・ 2-1 所得税額の特別控除の対象となる省エネ改修工事の要件 ・・・・・・・・・・・・・・・・・・・ 2-2 固定資産税額の減額措置の対象となる省エネ改修工事の要件 ・・・・・・・・・・・・・・・・ 3章.窓の改修工事 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 3-1 改修後の窓に求められる性能 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 3-2 改修時の施工上の注意点 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4章.躯体の改修工事 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-1 断熱性能と仕様 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-2 天井・屋根の省エネ改修 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-3 床・基礎の省エネ改修 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-4 外壁の省エネ改修 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-5 通気止めの設置(推奨事項) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-6 改修部位の結露防止対策(推奨事項) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4-7 関連資料 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5章.換気・暖冷房設備 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5-1 換気設備(推奨事項) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5-2 暖冷房設備(推奨事項) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5-3 すまい方(推奨事項) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6章 付帯資料 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6-1 租税特別措置法施行令第26条第19項第6号の規定に基づき、エネルギー の使用の合理化に資する修繕又は模様替を定め、同令26条の3第6項の 規定に基づき、エネルギーの使用の合理化に著しく資する増築、改築、修 繕又は模様替を定め、及び同条第17項の規定に基づき、エネルギーの使 用の合理化に資する増築、改築、修繕又は模様替を定める告示 ・・・・・・・・・・・・・ 6-2 租税特別措置法施行規則第18条の21第13項及び第18条の23の2第1 項の規定に基づき、昭和63年建設省告示第1274号の一部を改正する 告示 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6-3 地方税法施行令附則第12条第36項の規定に基づき、国土交通大臣が総 務大臣と協議して定める改修工事を定める告示 ・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6-4 地方税法施行規則附則第7条第8項第2号の規定に基づき、国土交通大 臣が総務大臣と協議して定める書類を定める告示 ・・・・・・・・・・・・・・・・・・・・・・・・・ 6-5 住宅の増改築等の工事を行った場合の所得税額の特別控除制度に係る 租税特別措置法施行規則第18条の21第13項及び第18条の23の2第1 項の規定に基づく国土交通大臣が財務大臣と協議して定める書類に係る証 明について ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6-6 地方税法施行規則附則第7条第8項第2号の規定に基づく証明書について・・・・・・ 1 1 5 7 7 19 21 21 28 29 29 32 35 38 42 43 44 51 51 52 53 54 54 67 75 81 85 110 1 1 5 7 7 19 21 21 28 29 29 32 35 38 42 43 44 51 51 52 53 54 54 67 75 81 85 110

まえがき 地球温暖化対策が世界の関心事になり、日本でも住宅の断熱化の促進が喫緊の課題とな った。とりわけ、日本の住宅の断熱化の促進にあたっては、既存ストックの省エネ改修が 最大の課題とされている。なぜならば、日本の4700 万戸のストックのうち、現行の省エネ ルギー基準(平成11 年制定)の断熱水準に達しているものは1割にも満たないと推測され るからである。こうした状況の中で、平成20 年度より省エネ改修促進税制が創設されたこ とは、温暖化対策に対する政府の強い意志表示が感じられ、多くの国民の支持を受けるも のと考えられる。 さて、住宅の断熱については、上記のように温暖化対策の一つとしての期待も大きいが、 もう一つ、冬暖かく夏涼しい健康的な住まいを創造するための手法としても大いに期待さ れている。断熱化による居住性・健康性の向上は、日本人が本当の意味で豊かさを実感し、 なおかつ、物理的にも経済的にも安心できる長寿社会をつくっていくためは必須条件のよ うに思える。 この解説書は、このように21 世紀初頭の日本の住宅分野において大きな課題とされてい る住宅の省エネ改修について、促進税制の対象工事の要件を中心にして解説したものであ る。多くの方が、本書によって住宅の省エネ改修の意義と効果について理解を深め、日本 の住宅の質的向上と地球温暖化防止のための実践に参加されることを念願してやまない。 平成20年4月 省エネリフォーム推進方策検討委員会 委員長 東京大学大学院 教授 坂本 雄三

1章 住宅の省エネ改修促進税制の概要 1.1 所得税額の特別控除 居住者が自己の居住の用に供する家屋について一定の省エネ改修工事を含む増改築等工事 を行った場合で、平成 20 年4月1日から平成 20 年 12 月 31 日までの間に居住の用に供した 場合※1、現行の住宅リフォーム・ローン減税制度と、その特例である以下の制度(住宅の省 エネ改修促進税制)を選択することができる。 ※1 工事中引き続き居住していた場合は、その改修工事が完了した場合。 【住宅の省エネ改修促進税制】 (ア)特定の省エネ改修工事に係る借入金(200万円まで) 年末ローン残高の2%を5年間税額控除 (イ)(ア)以外の増改築等※2に係る借入金 年末ローン残高の1%を5年間税額控除 (ただし、控除対象となる(ア)及び(イ)における借入金額の上限は合計 1,000 万円。) ※2 (3)※4 の増改築等に同じ 表1.1.1 現行の住宅リフォーム・ローン減税と住宅の省エネ改修促進税制の比較 住宅リフォーム・ローン減税 住宅の省エネ改修促進税制 控除率 1 ~ 6 年 目 : 1.0% 7 ~ 10 年 目 : 0.5% 1 ~ 10 年 目 : 0.6% 11~15 年目: 0.4% 2.0% (特定の省エネ改修工事以外の 増改築については1.0%) 控除期間 10 年間※3 15 年間※3 5年間 ローンの限度額 2,000 万円 200 万円(特定の省エネ改修工 事相当分) 1,000 万円(増改築等工事全体) ローンの償還期間要件 10 年以上 5 年以上 工事費要件 100 万円超 30 万円超 ※3 平成 20 年については、三位一体改革による税源移譲に伴う住宅ローン減税の効果を確保するため、控除期間を 10 年間とする現行制度と控除期間を 15 年間とする特例措置との選択適用を可能とする措置が講じられている。 (1) 家屋の要件 改修工事を行った者が自ら所有し、かつ改修工事が完了した日から6ヶ月以内に居住の 用に供した住宅で、改修工事後の家屋の床面積が 50 ㎡以上で、その2分の1以上を居住の 用に供しているもの。 (2) 省エネ改修工事の内容 ①居室の全ての窓、又は①と併せて行う②天井・屋根、③壁、④床の 1 つ以上に該当す る改修工事であって、以下のすべてに該当するもの。 1) 改修を行う各部位がいずれも現行の省エネ基準以上の省エネ性能となること 2) 改修後の住宅全体の省エネ性能が現状から一段階相当以上上がると認められること

◆ 改修後の住宅全体の省エネ性能が現行の省エネ基準相当以上に上がると認めら れる改修工事は、「特定の省エネ改修工事」として割増控除率(2%)が適用される。 「地域の区分」及び「改修工事前の住宅が相当する省エネルギー対策等級」に応じて、 改修を行うべき部位の組み合わせが異なる。(詳しくは、2章2.1 を参照。) (3) 工事費の要件 1) 現行の住宅リフォーム・ローン減税 増改築等※4の費用が 100 万円を超えること。 ※4 現行の住宅リフォーム・ローン減税の対象となる増改築等 ①増築、改築、大規模の修繕及び模様替 ②マンションの専有部分の床、階段等において行う修繕及び模様替 ③居室、調理室等の床又は壁において行う修繕及び模様替 ④耐震改修工事 ⑤バリアフリー改修工事 ⑥省エネ改修工事 2) 住宅の省エネ改修促進税制 省エネ改修工事に要した費用が 30 万円を超えること。(バリアフリー改修促進税制と 異なり、この費用からは、補助金等をもって充てる部分を除く必要はない。) (4) 申告手続 所得税の確定申告の際に、建築士事務所に属する建築士、指定確認検査機関、登録住宅 性能評価機関が発行した増改築等工事証明書を添付すること。 図1.1.1 省エネ改修促進税制(所得税)の適用を受けるための手続フロー (5) 借入金の要件 自ら所有しかつ居住する住宅の増改築等に要する資金に充てるために借りた、以下のい ずれかの要件を満たす借入金であれば、本税制の適用を受けることができる。 1) 租税特別措置法第8条に規定する金融機関、(独)住宅金融支援機構、地方公共団体 等のいずれかからの借入金で、償還期間が現行の住宅リフォーム・ローン減税にあっ ・建築士事務所に所属する 建築士 ・指定確認検査機関 ・登録住宅性能評価機関 住民 金融機関等 税務署 所得税額 確定 融資契約締結 (融資額の決定) 融資申込み 事前審査 工事業者に相談の上、 工事内容決定 事前見積書入手 融資決定 工事業者と 請負契約締結 確定申告 工事着手 証明書発行申込み 改修前の住宅全体の 性能の確認 (必要に応じて現地調査。) 工事完了 増改築等証明書 発行 要件を満たす改修が 行われたことの確認 (必要に応じて現地調査。)

ては 10 年以上、住宅の省エネ改修促進税制にあっては5年以上で割賦償還となってい るもの。 2) 建設業法第2条第3項に規定する建設業者、宅地建物取引業法第2条第3号に規定す る宅地建物取引業者、(独)都市再生機構又は地方住宅供給公社等に対する増改築等 の対価に係る債務で、賦払期間が現行の住宅リフォーム・ローン減税にあっては 10 年以上、住宅の省エネ改修促進税制にあっては5年以上で割賦払となっているもの 3) 使用者からの借入金又は使用者に対する増改築等の対価に係る債務で、償還期間(賦 払期間)が現行の住宅リフォーム・ローン減税にあっては 10 年以上、住宅の省エネ改 修促進税制にあっては5年以上で割賦償還(割賦払)となっているもの 【所得税額の特別控除に関するQ&A】 [家屋の要件] (問1)賃貸住宅は対象となるのか。 (答)本税制の適用対象となる住宅は、省エネ改修工事を行った者が自ら所有しかつ居住する ものに限られるため、対象とならない。 [他の税制との併用] (問2)本税制と固定資産税額の減額措置は重複適用することができるか。 (答)重複適用が可能である。ただし、固定資産税の減額措置における工事要件等とは異なる ので注意されたい。 (問3)省エネ改修工事と一緒に耐震改修工事を行った場合、住宅の省エネ改修促進税制と耐 震改修促進税制を重複適用することができるか。 (答)重複適用が可能である。 ※耐震改修促進税制 個人が、平成18年4月1日から平成20年12月31日までの間に、一定の計画区域内において、旧耐震基準(昭 和56年5月31日以前の耐震基準)により建築された住宅の耐震改修を行った場合には、その耐震改修に要した 費用の10%相当額(20万円を上限)を所得税額から控除する。 (問4)省エネ改修工事と一緒にバリアフリー改修工事を行った場合、住宅の省エネ改修促進 税制とバリアフリー改修促進税制を重複適用することができるか。 (答)重複適用が可能である。ただし、2%の割増控除率が適用される工事の費用の額は、「バ リアフリー改修工事」と「特定の省エネ改修工事」の費用の合計額が200万円を超える場合 は200万円までに限られる。 ※バリアフリー改修促進税制 平成 19 年4月 1 日から平成 20 年 12 月 31 日までの間に、一定の者が自己の居住用家屋について一定のバリ アフリー改修工事を行った場合に、当該バリアフリー改修工事を含む増改築等工事に係る借入金について、当 該バリアフリー改修工事の費用から補助金等(介護保険の住宅改修費等を含む。)を除いた費用が 30 万円超の 場合、当該借入金の一定割合を最大5年間所得税額から控除する。(現行の住宅リフォーム・ローン減税制度 との選択制。) (ア)バリアフリー改修工事に係る借入金(200 万円まで) 年末残高の2%を5年間税額控除 (イ)(ア)以外の増改築等に係る借入金 年末残高の1%を5年間税額控除 (ただし、控除対象となる(ア)及び(イ)における借入金額の上限は合計 1,000 万円。) [申告手続き] (問5)増改築等工事証明書の発行者はどのような者か。 (答)以下のとおりである。 ・建築士事務所に属する建築士 建築士法(昭和 25 年法律第 202 号)に基づき登録された建築士事務所に属する建築 士。申請住宅が建築士法第3条第1項各号に掲げる建築物であるときは一級建築士に、 同法第3条の2第1項各号に掲げる建築物であるときは一級建築士又は二級建築士に 限られる。

・指定確認検査機関 建築基準法(昭和 25 年法律第 201 号)に基づき指定された指定確認検査機関。 ・登録住宅性能評価機関 住宅の品質確保の促進等に関する法律(平成 11 年法律第 81 号)に基づき登録された 登録住宅性能評価機関。 (問6)申請者が建築士等から増改築等工事証明書の発行を受けるために必要な書類は何か。 (答)次に掲げる書類又はその写しが必要である。 ①増改築等の工事を行った家屋の登記事項証明書 ②工事請負契約書 ※工事請負契約書又はその写しがない場合は、以下の書類又はその写しに代えることが 可能。 ・増改築等工事の費用に係る領収書 ・増改築等工事が行われる前と行われた後のそれぞれの状況を示した写真がある場合 は当該写真 ③設計図書その他設計に関する書類 なお、省エネ改修促進税制においては、省エネ改修工事の費用の額が 30 万円超である ことが確認できる工事費内訳書や領収書等が必要である。(省エネ改修工事以外の工事も 併せて行った場合、省エネ改修工事とそれ以外の工事の両方に共通するような経費(養生 費、資材運搬費、引渡し清掃費等)については、省エネ改修工事のみに要した費用とそれ 以外の工事の費用の割合に応じて按分した額を省エネ改修工事の費用の額に算入する。) (問7)確定申告の際に必要な書類は何か。 (答)本税制の適用を受けるためには、確定申告書に住宅借入金等特別控除の適用に関する記 載をして確定申告をすることが必要となる。その際、確定申告書に以下の書類又はその写し を添付することが必要である。 ・控除を受ける金額の計算に関する明細書 ・増改築等住宅借入金等の年末残高証明書 ・登記事項証明書(その他家屋の床面積が 50 ㎡以上であることを明らかにする書類) ・増改築等工事の請負契約書(その他増改築等年月日及び費用の額を明らかにする書類) ・控除を受けようとする者の住民票の写し

1.2 固定資産税額の減額措置 平成 20 年4月1日から平成 22 年3月 31 日までの間に、一定の家屋のうち人の居住の用に 供する部分(貸家の用に供する部分を除く。)について一定の省エネ改修工事を行った場合、 当該家屋に係る翌年度分の固定資産税額(120 ㎡相当分までに限る。)を 3 分の 1 減額する。 (1) 家屋の要件 平成 20 年 1 月 1 日以前から所在する以下のいずれかに該当する家屋(貸家の用に供する 部分以外の人の居住の用に供する部分を有するもの)で、人の居住の用に供する部分の 床面積が2分の1以上であるもの。 1) 区分所有に係る家屋以外の家屋 2) 区分所有に係る家屋の専有部分 (2) 省エネ改修工事の内容 ①窓(所得税と異なり「居室の全て」との要件はない。)、又は①と併せて行う②天井・ 屋根、③壁、④床の 1 つ以上に該当する改修工事であって、改修を行う各部位がいずれも 現行の省エネ基準以上の省エネ性能となること。(詳しくは、2章2.2 を参照。) (3) 工事費の要件 省エネ改修工事に要した費用が 30 万円以上であること。(バリアフリー改修促進税制と 異なり、この費用からは、補助金等をもって充てる部分を除く必要はない。) (4) 申告手続 省エネ工事完了後3ヶ月以内に、建築士事務所に属する建築士、指定確認検査機関、登 録住宅性能評価機関が作成した証明書を添付して市区町村へ申告すること。 図1.1.2 省エネ改修促進税制(固定資産税)の適用を受けるための手続フロー ・建築士事務所に所属する 建築士 ・指定確認検査機関 ・登録住宅性能評価機関 住民 (固定資産税担当部局)地方公共団体 固定資産税額 確定 工事完了 工事業者に相談の上、 工事内容決定 事前見積書入手 増改築等証明書 発行 工事着手 工事業者と 請負契約締結 減額措置の申告 証明書発行申込み 改修前の住宅の 改修を行う部位の 性能の確認 (必要に応じて現地調査。) 要件を満たす改修が 行われたことの確認 (必要に応じて現地調査。)

【固定資産税額の減額措置に関するQ&A】 [家屋の要件] (問1)共同住宅は対象となるのか。 (答)共同住宅においても、内窓設置による窓の二重サッシ化の工事等、専有部分について省 エネ改修工事を行った場合は対象となる。 (問2)賃貸住宅は対象となるのか。 (答)本税制において減額措置の対象となる住宅は、「貸家の用に供する部分を除く」ことと されており、対象とならない。 [他の税制との併用] (問3)本税制と所得税額の特別控除は重複適用することができるか。 (答)重複適用が可能である。 (問4)省エネ改修工事と一緒に耐震改修工事を行った場合、住宅の省エネ改修促進税制と耐 震改修促進税制を重複適用することができるか。 (答)本税制は、耐震改修促進税制との重複適用はできない。 ※耐震改修促進税制 昭和57年1月1日以前から所在していた住宅について、一定の耐震改修を行った場合には、その住宅に係る 固定資産税(120㎡相当部分まで)の税額を以下のとおり減額する。 ①平成18~21 年に工事を行った場合:3年間2分の1に減額 ②平成22~24 年に工事を行った場合:2年間2分の1に減額 ③平成25~27 年に工事を行った場合:1年間2分の1に減額 (問5)省エネ改修工事と一緒にバリアフリー改修工事を行った場合、住宅の省エネ改修促進 税制とバリアフリー改修促進税制を重複適用することができるか。 (答)重複適用が可能である。 ※バリアフリー改修促進税制 平成19年4月1日から平成22年3月31日までの間に、一定の者が居住の用に供する一定の家屋について一定 のバリアフリー改修工事を行った場合、当該家屋に係る翌年度分の固定資産税額(100㎡相当分までに限る。) を3分の1減額する。 [申告手続き] (問6)増改築等工事証明書の発行者はどのような者か。 (答)以下のとおりである。 ・建築士事務所に属する建築士 建築士法(昭和 25 年法律第 202 号)に基づき登録された建築士事務所に属する建築 士。 ・指定確認検査機関 建築基準法(昭和 25 年法律第 201 号)に基づき指定された指定確認検査機関。 ・登録住宅性能評価機関 住宅の品質確保の促進等に関する法律(平成 11 年法律第 81 号)に基づき登録された 登録住宅性能評価機関。 (問7)申請者が建築士等から増改築等工事証明書の発行を受けるために必要な書類は何か。 (答)次に掲げる書類又はその写しが必要である。 ①申請住宅の所在地が確認できる書類 (例)登記事項証明書、固定資産税の課税証明書 ②改修部位について新たに現行の省エネ基準以上の省エネ性能となる改修工事が行われた ことが確認できる書類 (例)省エネ改修工事の設計図書、省エネ改修工事前後の写真 ③省エネ改修工事の費用の額が30万円以上であることが確認できる書類 (例)省エネ改修工事費用の領収書

2章 省エネ改修促進税制の対象となる省エネ改修工事の要件について 2.1 所得税額の特別控除の対象となる省エネ改修工事の要件 所得税額の特別控除の対象となる省エネ改修工事の要件は、次の告示において規定されている。 告示:租税特別措置法施行令第 26 条第 19 項第 6 号の規定に基づき、エネルギーの使用の合理化 に資する修繕又は模様替を定め、同令第 26 条の 3 第 6 項の規定に基づき、エネルギーの 使用の合理化に著しく資する増築、改築、修繕又は模様替を定め、及び同条第 17 条の規 定に基づき、エネルギーの使用の合理化に資する増築、改築、修繕又は模様替を定める告 示(平成 20 年 4 月 30 日国土交通省告示第 513 号) この告示においては、新築住宅においては普及しつつある現行の省エネ基準(住宅の品質確保の 促進等に関する法律(以下「住宅品質確保法」という。)に基づく「住宅性能表示制度」や、住宅 金融支援機構が民間金融機関と提携して提供している長期固定金利の住宅ローンにおける優遇制 度「優良住宅取得支援制度(フラット 35S)」においても活用)に適合していない既存住宅につい て、省エネ改修工事を実施することによって、一定に省エネ性能を向上させるための工事要件が定 められており、その概要は次のとおりである。 【所得税額の特別控除の対象となる省エネ改修工事の要件】 ①居室の全ての窓、又は①と併せて行う②天井・屋根、③壁、④床の 1 つ以上に該当する改修工 事で、次の(1)及び(2)の各要件を満たすもの (1)改修を行う各部位(※1)がいずれも現行の省エネルギー基準(平成 11 年省エネルギー基 準)相当以上の省エネ性能となること。 (2)改修後の住宅全体の省エネ性能が以下のとおり上がると認められること。 1)現行の住宅リフォーム・ローン減税制度 改修後の住宅全体の省エネ性能(※2)が現状から一段階相当(例:等級2→等級3、 等級3→等級4)以上上がると認められること。 2)住宅の省エネ改修促進税制 1)と同じ。ただし、改修後の住宅全体の省エネ性能がどこまで到達するかによって、税 額控除率が区分されている。 改修後の住宅全体の省エネ性能 税額控除率 現行省エネ基準(等級4)相当以上の省エネ性能となる工事(以下「特 定の省エネ改修工事」という。) 2% 現行省エネ基準(等級4)相当以上の省エネ性能とはならないが、現 状から一段階相当以上(例 等級2→等級3、等級 1→等級2)上がる 工事 1% ※1 改修を行う各部位について (ⅰ) 上記①から④の工事は、以下に掲げるそれぞれの工事の対象部分のすべてについて行わな ければならない。 ただし、当該工事の施工前にすでに要件(表2.1.3における各部位の要件を参照)に該当す

る部分を有する場合で、当該部分以外の対象部分のすべてについて工事を行った場合は、 対象部分のすべてについて工事を行ったものとして取り扱うものとする。 ①の工事 居室の外気に接する窓(既存の窓の室内側に設置する既存の窓と一体となった 窓を含む。) ②の工事 屋根(小屋裏又は天井裏が外気に通じているものを除く。)、屋根の直下の天 井又は外気等(外気又は外気に通じる床裏、小屋裏若しくは天井裏をいう。以下同じ。) に接する天井 ③の工事 外気等に接する壁 ④の工事 外気等に接する床(地盤面をコンクリートその他これに類する材料で覆ったも の又は床裏が外気に通じないもの(以下「土間床等」という。)を除き、外周が外気等 に接する土間床等を含む。) なお、②から④の工事については、上記の部分のうち、以下の部分(住宅に係るエネル ギーの使用の合理化に関する設計、施工及び維持保全の指針(平成18年国土交通省告示第 378号)2(1)から(3)に掲げる部分)を除く。 ・ 居室に面する部位が断熱構造となっている物置、車庫その他これらに類する空間の居 室に面する部位以外の部位 ・ 外気に通じる床裏、小屋裏又は天井裏に接する壁 ・ 断熱構造となっている外壁から突き出した軒、袖壁、ベランダその他これらに類する もの (ⅱ) ①の工事は居室の外気に接する窓が対象となるが、居室とは、建築基準法第2条第4号 に規定する居住のために継続的に使用する室をいうものであり、具体的には、居間、食事 室、居間兼食事室、食事室兼調理室、居間兼食事室兼調理室、寝室、応接室、書斎その他 これに類するものをいう。 ※2 省エネ性能について 住宅品質確保法に基づく日本住宅性能表示基準における「省エネルギー対策等級」にならい、 次の4区分で整理される。 表2.1.1 基準ごとの断熱仕様等の比較 等級1相当 等級2相当 等級3相当 等級4相当 ※ 東京都の戸建木造住宅について一定の条件のもとで国土交通省が試算した結果 それぞれの「等級4」「等級3」「等級2」「等級1」については、昭和 55 年以来規定されてきた 省エネ基準(告示)に基づくものであり、それについて整理したものは次の表である。

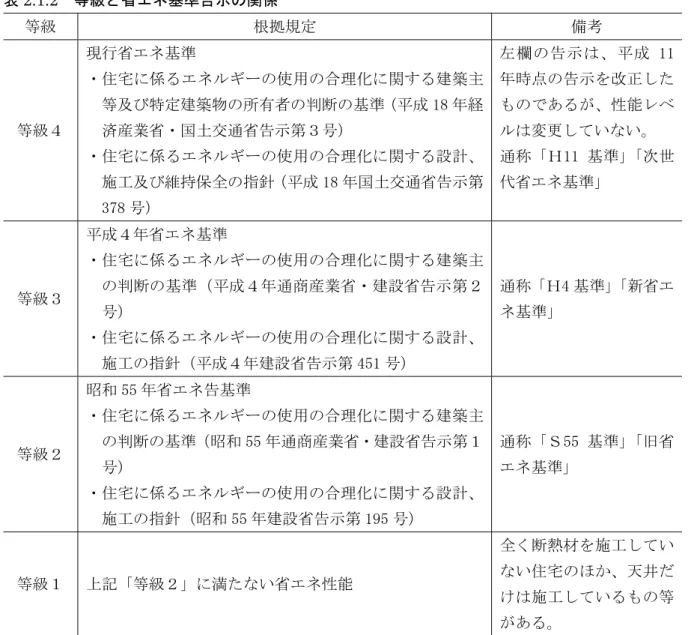

表2.1.2 等級と省エネ基準告示の関係 等級 根拠規定 備考 等級4 現行省エネ基準 ・住宅に係るエネルギーの使用の合理化に関する建築主 等及び特定建築物の所有者の判断の基準(平成 18 年経 済産業省・国土交通省告示第3号) ・住宅に係るエネルギーの使用の合理化に関する設計、 施工及び維持保全の指針(平成 18 年国土交通省告示第 378 号) 左欄の告示は、平成 11 年時点の告示を改正した ものであるが、性能レベ ルは変更していない。 通称「H11 基準」「次世 代省エネ基準」 等級3 平成4年省エネ基準 ・住宅に係るエネルギーの使用の合理化に関する建築主 の判断の基準(平成4年通商産業省・建設省告示第2 号) ・住宅に係るエネルギーの使用の合理化に関する設計、 施工の指針(平成4年建設省告示第 451 号) 通称「H4 基準」「新省エ ネ基準」 等級2 昭和 55 年省エネ告基準 ・住宅に係るエネルギーの使用の合理化に関する建築主 の判断の基準(昭和 55 年通商産業省・建設省告示第1 号) ・住宅に係るエネルギーの使用の合理化に関する設計、 施工の指針(昭和 55 年建設省告示第 195 号) 通称「S55 基準」「旧省 エネ基準」 等級1 上記「等級2」に満たない省エネ性能 全く断熱材を施工してい ない住宅のほか、天井だ けは施工しているもの等 がある。 所得税額の特別控除の対象となる省エネ改修工事の要件は以上のとおりであるが、これらの要件 に該当する工事内容について、次の表において具体的に示す。 表2.1.3 地域別必要工事整理表 地域の区分(住宅に係るエネルギーの使用の合理化に関する建築主等及び特定建築物の所有者 の判断の基準(平成 18 年経済産業省・国土交通省告示第3号)別表第1に掲げる地域の区分を いう。)及び改修工事前の住宅が相当する省エネルギー対策等級に応じて、改修を行うべき工事 内容が異なるため、これらの区分ごとにその内容を示す。 * 現行の住宅リフォーム・ローン減税制度 各表中に示す全ての工事内容 * 住宅の省エネ改修促進税制 ・ 特定の省エネ改修工事については、各表中「省エネ改修後の省エネ性能」が「(C)等級4」 である工事内容 ・ 特定の省エネ改修工事以外の省エネ改修工事については、各表中「省エネ改修後の省エ ネ性能」が「(A)等級2」又は「(B)等級3」である工事内容

(1)Ⅰ地域 住宅ローン減税制度(償還期間 10 年以上) 省エネ改修促進税制(償還期間5年以上) 現状(改修前)から 1 段階相当以上向上する省エネ工事(1%控除) 特定の省エネ工事(2%控除) →下表(A)若しくは(B)欄 →下表(C)欄 省エネ改修後の省エネ性能 (A) 等級2 (改修前が等級1の場合) (B) 等級3 (改修前が等級2の場合) (C) 等級4 窓*b+天井+床+外壁 窓*a+天井+床+外壁 等 級 1 - 窓*b+天井+床+外壁 窓*a+天井+床+外壁 等 級 2 窓*a 省エ ネ 改修 前 の 省エ ネ 性 能 等級 3 窓*b :改修後の性能が等級4の窓(熱貫流率 2.33W/(㎡・K)以下) →表 3-1-1、記号bと同等以上の性能 窓*a :改修後の性能が等級4を超える窓(熱貫流率 1.90W/(㎡・K)以下) →表 3-1-1、記号aと同等以上の性能 天井、床、外壁:改修後の性能が等級4であること→表 4-1 の基準値以下又は表 4-2 の基準値以上 (2)Ⅱ地域 住宅ローン減税制度(償還期間 10 年以上) 省エネ改修促進税制(償還期間5年以上) 現状(改修前)から 1 段階相当以上向上する省エネ工事(1%控除) 特定の省エネ工事(2%控除) →下表(A)若しくは(B)欄 →下表(C)欄 省エネ改修後の省エネ性能 (A) 等級2 (改修前が等級1の場合) (B) 等級3 (改修前が等級2の場合) (C) 等級4 窓*b+天井+床+外壁 窓*a+天井+床+外壁 等 級 1 - 窓*a+天井 窓*a+天井+床+外壁 窓*a+床 窓*a+外壁 等 級 2 窓*b+天井+床 窓*b+天井+外壁 窓*b+床+外壁 窓*a 窓*b+天井 窓*b+床 省エ ネ 改修 前 の 省エ ネ 性 能 等 級 3 窓*b+外壁 窓*b:改修後の性能が等級4の窓(熱貫流率 2.33W/(㎡・K)以下) →表 3-1-1、記号bと同等以上の性能 窓*a:改修後の性能が等級4を超える窓(熱貫流率 1.90W/(㎡・K)以下) →表 3-1-1、記号aと同等以上の性能 天井、床、外壁:改修後の性能が等級4であること→表 4-1 の基準値以下又は表 4-2 の基準値以上

(3)Ⅲ地域 窓*d:改修後の性能が等級4の窓(熱貫流率 3.49W/(㎡・K)以下) →表 3-1-1、記号dと同等以上の性能 窓*c:改修後の性能が等級4を超える窓(熱貫流率 2.91W/(㎡・K)以下) →表 3-1-1、記号cと同等以上の性能 窓*b :改修後の性能が等級4を超える窓(熱貫流率 2.33W/(㎡・K)以下) →表 3-1-1、記号bと同等以上の性能 天井、床、外壁:改修後の性能が等級4であること→表 4-1 の基準値以下又は表 4-2 の基準値以上 (4)Ⅳ地域 住宅ローン減税制度(償還期間 10 年以上) 省エネ改修促進税制(償還期間5年以上) 現状(改修前)から 1 段階相当以上向上する省エネ工事(1%控除) 特定の省エネ工事(2%控除) →下表(A)若しくは(B)欄 →下表(C)欄 省エネ改修後の省エネ性能 (A) 等級2 (改修前が等級1の場合) (B) 等級3 (改修前が等級2の場合) (C) 等級4 窓*b+天井 窓*b+外壁 窓*b+天井+床+外壁 窓*d+天井+床 窓*d+天井+外壁 等 級 1 窓*d+床+外壁 - 窓*b 窓*b+天井+床+外壁 窓*d+天井 等 級 2 窓*d+床 窓*b 窓*d+天井 窓*d+床 省エ ネ 改修 前 の 省エ ネ 性 能 等 級 3 窓*d+外壁 窓*d :改修後の性能が等級4を超える窓(熱貫流率 3.49W/(㎡・K)以下) →表 3-1-1、記号dと同等以上の性能 窓*b:改修後の性能が等級4を超える窓(熱貫流率 2.33W/(㎡・K)以下) →表 3-1-1、記号bと同等以上の性能 天井、床、外壁:改修後の性能が等級4であること→表 4-1 の基準値以下又は表 4-2 の基準値以上 住宅ローン減税制度(償還期間 10 年以上) 省エネ改修促進税制(償還期間5年以上) 現状(改修前)から 1 段階相当以上向上する省エネ工事(1%控除) 特定の省エネ工事(2%控除) →下表(A)若しくは(B)欄 →下表(C)欄 省エネ改修後の省エネ性能 (A) 等級2 (改修前が等級1の場合) (B) 等級3 (改修前が等級2の場合) (C) 等級4 窓*c+天井+床 窓*b+天井+床+外壁 窓*c+天井+外壁 等 級 1 窓*c+床+外壁 - 窓*b 窓*d+天井+床+外壁 窓*c+天井 窓*c+床 等 級 2 窓*c+外壁 窓*d+天井+床 窓*d+天井+外壁 窓*d+床+外壁 窓*b 窓*d+天井 窓*d+床 省エ ネ 改修 前 の 省エ ネ 性 能 等 級 3 窓*d+外壁

(5)Ⅴ地域 住宅ローン減税制度(償還期間 10 年以上) 省エネ改修促進税制(償還期間5年以上) 現状(改修前)から 1 段階相当以上向上する省エネ工事(1%控除) 特定の省エネ工事(2%控除) →下表(A)若しくは(B)欄 →下表(C)欄 省エネ改修後の省エネ性能 (A) 等級2 (改修前が等級1の場合) (B) 等級3 (改修前が等級2の場合) (C) 等級4 窓*d 窓*f+天井 窓*b+天井+床+外壁 等 級 1 窓窓*f*f+床 +外壁 - 窓*b+天井+床 窓*d+天井+床+外壁 窓*b+天井+外壁 等 級 2 窓*b+床+外壁 窓*f+天井+床+外壁 窓*b+天井+床 窓*b+天井+外壁 窓*b+床+外壁 省エ ネ 改修 前 の 省エ ネ 性 能 等 級 3 窓*d+天井+床+外壁 窓*f :改修後の性能が等級4の窓(熱貫流率 4.65W/㎡ K 以下) →表 3-1-1、記号fと同等以上の性能 窓*d:改修後の性能が等級4を超える窓(熱貫流率 3.49W/(㎡・K)以下) →表 3-1-1、記号dと同等以上の性能 窓*b:改修後の性能が等級4を超える窓(熱貫流率 2.33W/(㎡・K)以下) →表 3-1-1、記号bと同等以上の性能 天井、床、外壁:改修後の性能が等級4であること→表 4-1 の基準値以下又は表 4-2 の基準値以上 (6)Ⅵ地域 住宅ローン減税制度(償還期間 10 年以上) 省エネ改修促進税制(償還期間5年以上) 現状(改修前)から 1 段階相当以上向上する省エネ工事(1%控除) 特定の省エネ工事(2%控除) →下表(A)若しくは(B)欄 →下表(C)欄 省エネ改修後の省エネ性能 (A) 等級2 (改修前が等級1の場合) (B) 等級3 (改修前が等級2の場合) (C) 等級4 窓*h*i+天井 窓*h*i+外壁 窓*h*i+天井+外壁 等 級 1 - 窓*h*i+天井 窓*h*i+天井+外壁 窓*h*i+外壁 等 級 2 窓*h*i+外壁 省エ ネ 改修 前 の 省エ ネ 性 能 等 級 3 窓*h*i :改修後の窓の日射侵入率が、真北±30 度の方位の窓は 0.60 以下、それ以外の方位の窓は 0.40 以下であること。 →真北±30 度の方位の窓は表 3-1-1、記号 h と同等以上の性能。それ以外の方位の窓は同表記号 i と同等以上の性能。 天井、外壁:改修後の性能が等級4以上であること。→表4-1 の基準値以下又は表4-2の基準値以上。

【所得税額の特別控除の対象となる省エネ改修工事における留意点】 (1)改修前の住宅の省エネ性能の確認が必要 (2)断熱地域区分は市町村区分 (3)改修前の住宅の省エネ性能・地域によって、必要となる工事内容に差がある。 (4)改修する各部位については、現行省エネ基準レベルに到達することが必要 (5)窓の改修工事は必須 (6)気密工事、熱橋部分の断熱補強等は不要 (7)(省エネ改修促進税制においては)30 万円超の工事費用 (1)改修前の住宅の省エネ性能の確認が必要 税制優遇措置が適用される工事なのか否かを判断するにあたって、改修前の住宅の省エネ性能 を特定することが必要となる。 改修前の省エネ性能が著しく低いものであれば、窓、天井・屋根、壁及び床全ての部位につい て断熱工事が必要となる一方で、改修前の住宅が一定程度の省エネ性能を有する場合には、施工 する部位が少なくなる場合があることから、省エネ改修工事を進めるにあたっては、まず、改修 前の住宅の省エネ性能の確認が極めて重要となる。 改修前の住宅の省エネ性能の確認方法は、後述する【改修前の住宅の性能確認について】のと おりであるので、合理的・効率的に確認を行う必要がある。 (2)断熱地域区分は市町村区分 断熱地域区分は現行省エネ基準における各市町村をⅠ~Ⅵ地域の6種類に区分したものに基 づくこととし、平成 11 年以前の都道府県界による断熱地域区分ではないことに注意が必要であ る。したがって、例えば、平成 11 年以前に断熱地域区分がⅣ地域として「等級3」相当の省エ ネ基準を適合していた住宅であっても、その住宅の所在地によっては、現行省エネ基準に基づく とⅢ地域となっている地域もあり、結果的に「等級3」相当を満足していないと判断せざるをえ ない場合もあるので十分注意が必要である。 (3)改修前の住宅の省エネ性能・地域によって、必要となる工事内容に差がある。 改修前の住宅の性能に応じて、税制優遇が可能となるために必要な工事は異なり、例えば、東 京(Ⅳ地域)において、改修前に等級3相当の省エネ性能がある住宅であれば、全ての居室の窓 について断熱性能が高いものに交換すれば、基準に適合する。 (4)改修する部位は、現行省エネ基準レベルに到達させることが必要 住宅を新築する際に、等級4レベルに適合させるためには、住宅に求める断熱性能(例えば、 熱損失係数)に適合していれば、各部位の断熱性能(熱貫流率若しくは断熱材の熱抵抗値)につ いては問わないこととなるが、省エネ改修工事(ローン減税)の要件としては、必ず改修部位に ついては、現行省エネ基準相当の仕様にすることが必要となることに十分注意が必要である。 したがって、今回策定された基準は、従来の省エネ基準とは異なる「税制優遇のための新たな 省エネ改修用の基準」として認識する必要があり、「熱損失係数若しくは暖冷房負荷計算を行う ことによって改修後の住宅は現行省エネ基準に適合させる」ことでは、リフォーム税制優遇の対 象とはならないので注意が必要である。 (5)窓の改修工事は必須 省エネ改修工事(ローン減税)の要件においては、最も改修のしやすい部位であり、かつ熱損

失量も相当量が見込まれる開口部についての改修工事を必須としている。 ただし、新築時の省エネ基準とは、 ① 対象部位は、「居室」に存する窓のみ ※したがって、浴室、トイレ、廊下の窓は改修を必須としていない。 「居室」:建築基準法第2条第四号に規定する居住のために継続的に使用する室 をいうものであり、具体的には居間(L)、食事室(D)、LD、DK、LDK、 寝室、応接室、書斎その他これに類するものをいう。 ② 玄関は対象外 という点が異なっている。 (6)気密工事、熱橋部分の断熱補強等は不要 省エネ改修工事(ローン減税)の要件においては、新築における現行省エネ基準で要求してい る次の事項については「リフォーム」という工事の性格も踏まえ、適用除外としている。 ・気密工事 ・熱橋部分の断熱補強 ・防露仕様(断熱材室内側の防湿材の設置、外壁における通気措置の確保等) ・断熱材の施工手法(通気止めの設置等) ・窓の日射遮蔽措置(※沖縄県を除くⅠ~Ⅴ地域について適用除外) (7)(省エネ改修促進税制においては)30 万円超の工事費用 省エネ改修促進税制の要件は、税制優遇のためのものであることから、単純に工事仕様・性能 に適合しているだけではなく、住宅所有者(居住者)が負担する費用の発生を前提としており、 省エネ改修に要した工事費が 30 万円を超えるものであることが要件となっている(なお、固定 資産税の優遇における必要工事費は「30 万円以上」であり、省エネ改修促進税制の「30 万円超」 とは異なっている点に注意が必要。)。 なお、省エネ改修工事に直接関係のない費用の額は、省エネ改修に要した費用の額に含まれな いが、対象部位の省エネ改修工事に附帯して必要となる改修工事(例えば、外壁に断熱材を施工 した場合に、仕上げ材としてモルタル、サイディング等を施工する工事)については、省エネ改 修工事に要した費用の額に含まれる。

【改修前の住宅の性能確認について】 所得税額の特別控除の対象となる省エネ改修工事の要件に適合するか否かの判断にあたっては、 改修前の住宅が相当する省エネ対策等級に応じ対象工事が異なるため、改修前の住宅が相当する省 エネ対策等級の確認を行う必要があり、この確認は、所得税の確定申告の際に必要な増改築等工事 証明書を発行する建築士事務所に属する建築士、指定確認検査機関、登録住宅性能評価機関が行う ことになる。 確認の方法については次の(1)~(4)のいずれかの方法がある。なお、改修前時点で既に現 行省エネ基準(等級4)相当に適合している住宅については、税制優遇の対象とならないことから、 改修前の居室の窓の性能が等級4に相当していないことを写真等(必要に応じて現地検査)により 確認することも併せて実施する必要がある。 (1)建設住宅性能評価書の確認 住宅品質確保法に基づく建設住宅性能評価書が交付された住宅にあっては、当該評価書に表示 された省エネ対策等級に基づき確認を行うことができる。 (2)旧住宅金融公庫(現独立行政法人住宅金融支援機構)の融資関係書類の確認 旧住宅金融公庫(現独立行政法人住宅金融支援機構)においては、一定の断熱工事(等級2相 当)の施工について融資条件にする(平成元年度(一部の県については平成2年度)から)ほか、 割増融資工事基準や優遇金利の技術基準(等級3、等級4相当)として位置付けていた。 したがって、旧住宅金融公庫融資を受けた住宅については以下のとおり客観的に新築時の省エ ネ性能を客観的に確認できる帳票が発行されている場合があることから、表 2.1.4 に基づき帳票 類が確認できるものにあっては、それぞれ対応する省エネ対策等級とすることができる。 なお、旧住宅金融公庫の業務を継承した独立行政法人住宅金融支援機構が民間金融機関と提携 して提供している長期固定金利の住宅ローン「フラット 35」は、省エネ「等級2」相当を条件 としていることから、フラット 35 の対象とすることができる住宅であるものとして発行された 「適合証明書」についても、旧公庫の取扱いと同様、既存住宅の省エネ性能を客観的に判断でき る材料として取扱って差し支えない。

表2.1.4 旧住宅金融公庫融資物件に係る省エネ対策等級の対応 融資申込年度 等級2相当 等級3相当 昭和 55 年度~63 年度 断熱構造化工事割増融資 平成元年度 公庫融資の要件(表2.1.5 に 掲げる地域については、断 熱構造化工事割増融資を利 用したものに限る。) 平成2年度~3年度 平成4年度~平成8年9月 省エネルギー断熱工事割増融資 平成8年 10 月~平成 10 年 度 次のいずれか ①省エネルギー断熱工事割増融資 ②基準金利適用住宅(省エネルギータイプ) 平成 11 年度~18 年度 公庫融資の要件 次のいずれか ①省エネルギー住宅工事(一般型)割増融資 ②基準金利適用住宅(省エネルギータイプ) ※1 上表を適用できるのは旧住宅金融公庫融資住宅のうち、融資種別が次のもの 一般個人新築住宅・建売住宅・団地住宅(公社分譲・優良分譲) ※2 確認する帳票類は、次のものとする。 設計審査に関する通知書・現場審査に関する通知書 適格認定に関する通知書(建売住宅の場合に限る) 募集パンフレット(団地住宅の場合に限る) ※3 表2.1.6 に掲げる地域に存する住宅のうち、平成 13 年度まで(平成 14 年3月 31 日まで) に借入申込があった物件については、上表を適用できない。 表2.1.5 平成2年度から断熱工事が住宅金融公庫融資の要件となった県 富山県、石川県、福井県、山梨県、岐阜県、愛知県、三重県、和歌山県、鳥取県、島根県、 岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊 本県、大分県、宮崎県、鹿児島県 表2.1.6 断熱地域区分について、現基準よりも緩和側で異なっていた地域(平成 13 年度まで) 下記の地域に存する住宅で、平成13年度まで(平成14年3月31日まで)に旧住宅金融公庫融 資の申込を行った物件については、早見表のみでは所要の省エネルギー性能(等級2相当及び 等級3相当)の有無を判断することはできない。 ① 過去は断熱地域区分が「Ⅱ地域」であったが、現在では「Ⅰ地域」となっている地域 青 森 県 十和田市(旧十和田湖町に限る。)、七戸町(旧七戸町に限る。)、田子町 岩 手 県 久慈市(旧山形村に限る。)、八幡平市、葛巻町、岩手町、西和賀町 ② 過去は断熱地域区分が「Ⅲ地域」であったが、現在では「Ⅱ地域」となっている地域 宮 城 県 栗原市(旧栗駒町、旧一迫町、旧鶯沢町、旧花山村に限る。) 山 形 県 米沢市、鶴岡市(旧朝日村に限る。)、新庄市、寒河江市、長井市、尾花沢市、 南陽市、河北町、西川町、朝日町、大江町、大石田町、金山町、最上町、舟形 町、真室川町、大蔵村、鮭川村、戸沢村、高畠町、川西町、小国町、白鷹町、 飯豊町

福 島 県 会津若松市(旧河東町に限る。)、白河市(旧大信村に限る。)、須賀川市(旧長 沼町に限る。)、喜多方市(旧塩川町を除く。)、田村市(旧都路村を除く。)、 大玉村、天栄村、下郷町、檜枝岐村、只見町、南会津町、北塩原村、西会津町、 磐梯町、猪苗代町、三島町、金山町、昭和村、矢吹町、平田村、小野町、川内 村、飯舘村 栃 木 県 日光市(旧今市市を除く。)、那須塩原市(旧塩原町に限る。) 群 馬 県 沼田市(旧沼田市を除く。)、長野原町、嬬恋村、草津町、六合村、片品村、川 場村、みなかみ町(旧水上町に限る。) 新 潟 県 十日町市(旧中里村に限る。)、魚沼市(旧入広瀬村に限る。)、津南町 山 梨 県 富士吉田市、北杜市(旧小淵沢町に限る。)、西桂町、忍野村、山中湖村、富士 河口湖町(旧河口湖町に限る。) 長 野 県 長野市(旧長野市、旧大岡村を除く。)、松本市(旧松本市、旧四賀村を除く。)、 上田市(旧真田町、旧武石村に限る。)、須坂市、小諸市、伊那市(旧長谷村を 除く。)、駒ヶ根市、中野市(旧中野市に限る。)、大町市、飯山市、茅野市、 塩尻市、佐久市、千曲市(旧更埴市に限る。)、東御市、小海町、川上村、南牧 村、南相木村、北相木村、佐久穂町、軽井沢町、御代田町、立科町、長和町、 富士見町、原村、辰野町、箕輪町、南箕輪村、宮田村、阿智村(旧浪合村に限 る。)、平谷村、下條村、上松町、木祖村、木曽町、波田町、山形村、朝日村、 池田町、松川村、白馬村、小谷村、小布施町、高山村、山ノ内町、木島平村、 野沢温泉村、信濃町、飯綱町 岐 阜 県 高山市、飛騨市(旧古川町、旧河合村に限る。)、白川村 ③ 過去は断熱地域区分が「Ⅳ地域」であったが、現在では「Ⅲ地域」となっている地域 埼 玉 県 秩父市(旧大滝村に限る。)、小鹿野町(旧両神村に限る。) 東 京 都 奥多摩町 愛 知 県 豊田市(旧稲武町に限る。) 兵 庫 県 養父市(旧関宮町に限る。)、香美町(旧香住町を除く。) 奈 良 県 奈良市(旧都祁村に限る。)、五條市(旧大塔村に限る。)、生駒市、宇陀市(旧 室生村に限る。)、平群町、野迫川村 和歌山県 かつらぎ町(旧花園村に限る。)、高野町 鳥 取 県 倉吉市(旧関金町に限る。)、若桜町、日南町、日野町、江府町 島 根 県 奥出雲町、飯南町、美郷町(旧大和村に限る。)、邑南町(旧石見町を除く。) 岡 山 県 津山市(旧阿波村に限る。)、高梁市(旧備中町に限る。)、新見市、真庭市(旧 落合町、旧久世町を除く。)、新庄村、鏡野町(旧鏡野町を除く。) 広 島 県 府中市(旧上下町に限る。)、三次市(旧三次市、旧三和町を除く。)、庄原市、 廿日市市(旧佐伯町、旧吉和村に限る。)、安芸高田市(旧八千代町、旧美土理 町、旧高宮町に限る。)、安芸太田町(旧加計町を除く。)、北広島町(旧豊平町 を除く。)、世羅町(旧世羅西町を除く。)、神石高原町 徳 島 県 三好市(旧東祖谷山村に限る。) 高 知 県 いの町(旧本川村に限る。) ④ 過去は断熱地域区分が「Ⅴ地域」であったが、現在では「Ⅳ地域」となっている地域 宮 崎 県 都城市(旧山之口町、旧高城町を除く。)、延岡市(旧北方町に限る。)、小林市、

えびの市、高原町、西米良村、諸塚村、椎葉村、美郷町、高千穂町、日之影町、 五ヶ瀬町 鹿児島県 大口市、曽於市、霧島市(旧横川町、旧牧園町、旧霧島町に限る。)、さつま町、 菱刈町、湧水町 ※ 備考 イ 上に掲げる区域は平成18年4月1日における行政区画によって表示されたもの とする。 ロ 括弧内に記載する区域は平成 13 年 8 月 1 日における旧行政区画によって表示 されたものとする。 (3) 設計図書の確認 設計図書がある場合は、断面詳細図、矩計図等から、天井等、壁、床等の各部位の仕様等を確 認の上、改修前の住宅が相当する省エネ対策等級を確認するものとする。 なお、施工されている断熱材の厚さに基づいて改修前の住宅の省エネ性能(等級2相当、等級 3相当)を確認するにあたっては、表4-11、表 4-12 に示す「断熱材の厚さの早見表(等級3用・ 等級2用)」を参考にすることができる。 (4)現地調査による確認 (1)から(3)によって確認することができない場合は、現地調査により、改修前の住宅の天 井等、壁及び床等(地域の区分がⅤ地域又はⅥ地域である場合にあっては天井等のみ)における 断熱材の施工について、スイッチ、コンセント等目視しやすい所を各部位ごとに1箇所ずつ(外 壁にあっては異なる方位について2箇所)確認し、確認した箇所の全てにおいて断熱材の施工が 認められる場合は、その厚さにかかわらず等級2、その他の場合は等級1とする。 なお、現地調査によって明確に厚さが判定できる場合にあっては、表4-11、表 4-12 に示す「断 熱材の厚さの早見表(等級3用・等級2用)」に基づき、施工されている断熱材の厚さに基づい て改修前の住宅の省エネ性能(等級3相当、等級2相当)を確認する。

2.2 固定資産税額の減額措置の対象となる省エネ改修工事の要件 省エネ改修工事を行い、当該工事について住宅ローンを用いた場合には、所得税額の特別控除が 適用されるが、固定資産税額の減額措置も併用することができる。住宅ローンを利用していない場 合には、所得税額の特別控除は適用されないが、固定資産税額の減額措置を受けることは可能であ る。 また、固定資産税額の減額措置の対象となる工事要件は、所得税額の特別控除の要件よりシンプ ルなものであることから、住宅ローン減税の対象にはならない場合でも、固定資産税額の減額措置 を受けることができる場合も十分に考えられる。 固定資産税額の減額措置の対象となる省エネ改修工事の要件は、次の告示において規定されてい る。 告示:地方税法施行令附則第十二条第三十六項の規定に基づき、国土交通大臣が総務大臣と協議 して定める改修工事を定める告示(平成 20 年 4 月 30 日国土交通省告示第 515 号) この告示においては、新築住宅においては普及しつつある現行の省エネ基準に適合していない既 存住宅について、省エネ改修工事を実施することによって、省エネ性能を向上させるための工事要 件が定められており、その概要は次のとおりである。 【固定資産税額の減額措置の対象となる省エネ改修工事の要件】 ①窓(所得税と異なり「居室の全て」との要件はない。)、又は①と併せて行う②天井・屋根、 ③壁、④床の 1 つ以上に該当する改修工事で、改修を行う各部位がいずれも現行の省エネ基準以上 の省エネ性能となること(工事費用が 30 万円以上)。 上記の要件に該当する工事内容を具体的に示すと、以下のとおりである。 (1)Ⅰ地域及びⅡ地域 ・ ①の工事については、表 3-1-1 の記号bと同等以上の性能を有することとなる改修工事で あること。 ・ ②から④の工事については、表 4-1 の基準値以下又は表 4-2 の基準値以上となる改修工事 であること。 (2)Ⅲ地域 ・ ①の工事については、表 3-1-1 の記号dと同等以上の性能を有することとなる改修工事で あること。 ・ ②から④の工事については、表 4-1 の基準値以下又は表 4-2 の基準値以上となる改修工事 であること。 (3)Ⅳ地域及びⅤ地域 ・ ①の工事については、表 3-1-1 の記号fと同等以上の性能を有することとなる改修工事で あること。 ・ ②から④の工事については、表 4-1 の基準値以下又は表 4-2 の基準値以上となる改修工事 であること。 (4)Ⅵ地域 ・ ①の工事については、改修を行う窓が面する方位が真北±30 度の方位である場合は、表

3-1-1 の記号hと同等以上の、それ以外の方位である場合は、表 3-1-1 の記号iと同等以上 の性能を有することとなる改修工事であること。 ・ ②から④の工事については、表 4-1 の基準値以下又は表 4-2 の基準値以上となる改修工事 であること。 なお、各部位において改修を行う部分については、2-1 の※1(ⅰ)に掲げる部分を参照のこと。 ただし、所得税と異なり、それぞれの部位の対象部分のすべてについて省エネ改修工事を行わなく てもよく、省エネ改修工事の費用が 30 万円以上であれば、減額措置の対象となる。

3章 窓の改修工事 住宅の暖冷房エネルギーの低減、住空間の熱的快適性の向上に、窓の断熱・遮熱性能の向上が果 たす役割は大きい。このことから、住宅の省エネ改修促進税制の適用を受ける場合は、必ず居室の 窓の省エネ改修を行うことが義務付けられている。改修後の窓の性能は、暖冷房エネルギーの低減 が求められるⅠ~Ⅴ地域では窓の熱貫流率K [W/(㎡・K)]、冷房エネルギーの低減が求められるⅥ 地域ではガラスの日射遮蔽性能(日射侵入率:ηで規定される)で規定している。 本章では、Ⅰ~Ⅴ地域とⅥ地域に分け、改修後の住宅性能水準(「エネルギーの使用の合理化に 資する工事」若しくは「エネルギーの使用の合理化に著しく資する工事」)に応じて、要求される 居室の窓の性能と代表的な仕様を説明する。 3-1 改修後の窓に求められる性能 改修後の窓に求められる熱貫流率K 若しくは日射侵入率ηは、次表 3-1-1 を参照されたい。 Ⅰ~Ⅴ地域では、改修後の窓の熱貫流率K は、1.90、2.33、2.91、3.49、4.07 と 4.65 [W/(㎡・ K) ]以下の計6種、固定資産税の減額措置にあっては 2.33、3.49、4.65 [W/(㎡・K)]以下の計3 種に分かれる。またⅥ地域においては、北±30°の範囲とそれ以外の範囲でそれぞれ日射侵入率 ηが規定される。

表3-1-1 性能別窓仕様一覧表 代表的窓の仕様 記号 熱貫流率 K W/(m2・K) 建具 ガラス [as:空気層又は中空層、数字は 厚さ(mm)] 3章の 解説項 a 1.90 二重サッシ(建具の一方が木製又はプラスチック製) 単板ガラス+低放射複層ガラス[as6] 一重サッシ(木製又はプラスチック製) 低放射複層ガラス(ガス入り)[as12] 3-1(1) b 2.33 三重サッシ(材質は問わない) 単板ガラス+単板ガラス+単板ガラス 二重サッシ(材質は問わない) 単板ガラス+低放射複層ガラス[as12] 二重サッシ(建具の一方が木製又はプラスチック製) 単板ガラス+普通複層ガラス[as12] 低放射複層ガラス[as12] 一重サッシ(木製又はプラスチック製) 三層ガラス[as12+as12] 低放射複層ガラス[as12] 一重サッシ(金属製とプラスチック製(若しくは木製) の複合構造) 三層ガラス[as12+as12] 3-1(2) c 2.91 二重サッシ(建具の一方が木製又はプラスチック製) 単板ガラス+単板ガラス 一重サッシ(木製又はプラスチック製) 普通複層ガラス[as12] 一重サッシ(金属製熱遮断構造) 低放射複層ガラス[as12] 3-1(3) d 3.49 二重サッシ(枠中間部熱遮断構造) 単板ガラス+単板ガラス 二重サッシ(材質は問わない) 単板ガラス+複層ガラス[as6] 一重サッシ(木製又はプラスチック製) 普通複層ガラス[as6] 普通複層ガラス[as12] 単板ガラス+単板ガラス[中間空気層 12] 一重サッシ(金属製とプラスチック製(若しくは木製) の複合構造) 低放射複層ガラス[as6] 普通複層ガラス[as12] 単板ガラス+単板ガラス[中間空気層 12] 一重サッシ(金属製熱遮断構造) 低放射複層ガラス[as6] 3-1(4) e 4.07 一重サッシ(金属製とプラスチック製(若しくは木製) の複合構造) 普通複層ガラス[as6] 一重サッシ(金属製熱遮断構造) 普通複層ガラス[as6] 低放射複層ガラス[as6] 普通複層ガラス[as12] 一重サッシ(材質は問わない) 単板ガラス+単板ガラス[中間空気層 12] 3-1(5) f 4.65 二重サッシ(材質は問わない) 単板ガラス+単板ガラス 普通複層ガラス[as6] 一重サッシ(材質は問わない) 単板ガラス+単板ガラス[中間空気層 6] 3-1(6) g 6.51 一重サッシ(材質は問わない) 単板ガラス h 遮熱複層ガラス[as6]※ 日射侵入 率 0.6 問わない 熱線反射ガラス2種 遮熱複層ガラス[as6]※ i 日射侵入 率 0.4 問わない 熱線反射ガラス3種 3-1(7) ※遮熱複層ガラス[as6]は、使用するガラスによって日射侵入率が異なるため、選定には注意が必要である(仕様について は、P27 に記述。)。

現在、一般的な窓の省エネ改修方法は、大別すると以下の3 手法に大別される(図 3-1)。 ① 既存サッシの内側に、新たにサッシを新設する方法:方法(a) ② 既存サッシを撤去し、新たにサッシを新設する方法:方法(b) ③ 既存サッシ枠を利用して、複層ガラスなど高断熱化に寄与するガラスを設置する方法:方 法(c) 以下では、図3-1 に示した改修方法毎に該当する代表的仕様を説明する。 (1)熱貫流率K=1.90[W/(㎡・K) ]以下の仕様 熱貫流率K=1.90 以下を満たす窓の代表的仕様としては、以下の 2 種が挙げられる(図 3-2)。 ① 既存サッシの内側に、新たにサッシを新設する方法:方法(a) ・既存一重サッシ(金属枠の単板ガラス)の室内側に、樹脂製あるいは木製枠(以下、「樹 脂製同等以上の枠」という)に低放射複層ガラス(空気層6mm)の内窓を新設する。 ② 既存サッシを更新する方法:方法(b) ・既存サッシを取り除き、樹脂製同等以上の枠で空気層にアルゴンガスなどを封入した低 放射複層ガラス(空気層12mm)入りの建具を新設する。 方法(a)既存サッシ内側に 方法(b)既存サッシを取り除き 方法(c)既存サッシを利用して サッシを新設する方法 新たなサッシを更新する方法 ガラスを多層化する方法 図3-1 窓の改修方法 内窓新設 サッシ新設 (既存枠撤去) サッシ新設 (既存枠利用) ガラス多層化 (専用部材使用) ガラス サッシ

(2)熱貫流率K=2.33 [W/(㎡・K) ]以下の仕様 熱貫流率K=2.33 以下で 1.90 を超える窓の代表的仕様としては、以下の2種が挙げられる(図 3-3)。 ① 既存サッシの内側に、新たにサッシを新設する方法:方法(a) ・既存一重サッシ(金属枠の単板ガラス)の室内側に、樹脂製同等以上の枠に複層ガラス (空気層12mm)の内窓を新設する。 ・既存一重サッシ(金属枠の単板ガラス)の室内側に、低放射複層ガラス(空気層 12m m)の建具を新設する。ただし内窓のサッシ枠の材質は問わない。 ② 既存サッシを更新する方法:方法(b) ・既存サッシを取り除き、樹脂製同等以上の枠で低放射複層ガラス(空気層12mm)入り の建具を新設する。 ・既存サッシを取り除き、複合構造の枠(金属製と樹脂製若しくは木製)で低放射複層ガ ラス(空気層12mm)入りの建具を新設する。 方法(a)既存サッシの内側にサッシを新設 方法(b)サッシの更新 図3-2 熱貫流率 K=1.90[W/(㎡・K)]以下の仕様 既存サッシ 新設サッシ a 枠:樹脂製同等以上の枠材 ガラス:複層ガラス (空気層 12mm) 新設サッシ b 枠:材質は問わない ガラス:低放射複層ガラス (空気層 12mm) 新設サッシ a 枠:樹脂製同等以上の枠材 ガラス:低放射複層ガラス (空気層 12mm) 新設サッシ b 枠:複合構造の枠材 ガラス:低放射複層ガラス (空気層 12mm) 既存サッシ 新設サッシ 枠:樹脂製同等以上の枠材 ガラス:低放射複層ガラス (空気層 6mm) 新設サッシ 枠:樹脂製同等以上の枠材 ガラス:ガス入り低放射複層ガラス (空気層 12mm) 方法(a)既存サッシの内側にサッシを新設 方法(b)サッシの更新 図3-3 熱貫流率 K=2.33 [W/(㎡・K)]以下の仕様

![表 3-1-1 性能別窓仕様一覧表 代表的窓の仕様 記号 熱貫流率K W/(m 2 ・K) 建具 ガラス [as:空気層又は中空層、数字は 厚さ(mm)] 3章の 解説項 a 1.90 二重サッシ(建具の一方が木製又はプラスチック製) 単板ガラス+低放射複層ガラス[as6] 一重サッシ(木製又はプラスチック製) 低放射複層ガラス(ガス入り)[as12] 3-1(1) b 2.33 三重サッシ(材質は問わない) 単板ガラス+単板ガラス+単板](https://thumb-ap.123doks.com/thumbv2/123deta/5846535.547591/25.892.113.841.146.1030/プラスチック一重サッシプラスチックガラスガス三重サッシ.webp)