経営と経済第70巻第1号1990年6月

炭鉱都市の「崩壊」と地域・自治体(4)−高島炭鉱閉山と自治体財政−

宮入興一

〔目次〕

1.はじめに−問題の所在と限定−

2.企業部市財政学の方法と課題

(l)企業部市財政学の系譜と類型

(2)企業都市財政学の方法と理論的課題 3.「経済構造調整」政策と高島炭鉱の閉山

(1)「経済構造調整」政策と第8次石炭政策

(2)石炭政策の展開と高島の炭鉱と都市(以上第69巻第2号)

4.炭鉱閉山と地域経済・自治体財政

(1)炭鉱企業と地域独占の歴史

(2)炭鉱企業と戦後の地域独占の特質

(3)炭鉱とその閉山の地域経済へのインパクト

(4)炭鉱閉山と自治体財政(以上第69巻第3号)

5.炭鉱閉山による社会的損失と行財政

(1)炭鉱閉山と社会的損失(以上第69巻第4号)

(2)社会的損失と自治体行財政(以下本号)

①自治体にとっての社会的損失の発生と増大

②閉山による社会的損失の拡大メカニズムと地域・自治体 6.むすび−総括と展望−

(2 )社会的損失と自治体行財政

炭鉱閉山を契機とする社会的損失には,地域住民にとっての損失のほかに,

自治体にとっての損失がある。本節では,①で,炭鉱閉山によって自治体行 財政が被った否定的な社会的損失を吟味し,それに基づいて①では,発生し た多面的な社会的損失の複合的,相互促進的な拡大メカニズムと自治体行財 政との関係について明らかにしよう。

① 自治体にとっての社会的損失の発生と増大

本章の冒頭,表21で示したように,自治体にとっての相対的な社会的損失 は,地域住民にとってのそれと対比させると,大きく 5つにわけることがで

きる。以下,これらの社会的損失について順次に考察を加えよう。

1 ) 地方税収の激減と根源的貧困対策ニードの潜在的増加

第lに,炭鉱閉山による雇用の場と所得の喪失は,人口の激しい流出を伴 いつつ,自治体財政に対して,税収の急速かっ著しい減少と,増大する根源 的貧困に対応する行政ニードの潜在的拡大をもたらした。

炭鉱の閉山は,前章で解明したように,直接的には炭鉱企業からの町税収 入を大きく減少させた。しかし,閉山による町税収への損失効果は,それだ けにはとどまらない。炭鉱の閉山は,炭鉱企業から全ての雇用機会を奪い,

これと関連する大多数の企業や自営業者とその雇用者の就業と所得, したが ってまた租税の源泉を破壊したからである。

閉山の影響がまだなかった1985年度と,それから3年後の1988年度を比べ ると,表28のように,町税のうちもっとも激しく減少しているのは,かつて 税収の43%と最大のウェイトを占めていた個人町民税(ム79%)である。個 人町民税の納税義務者のうち95%と圧倒的多数を占める所得割り納付の給与 所得者数は,この間に, 2,198→379人(ム83%)へ激減し, 1989年度には256人 (ム88%)にまで低落している。同じ期間の町人口の減少率はそれぞれム73

%とム77%,世帯数の減少率はム65%とム70%である。みられるように納税

炭鉱都市の「崩壊」と地域・自治体(4 ) 3 義務者数の減少率は,人口の減少率よりも10%,世帯数のそれよりも18%ポ イントほど高い。このことは,納税義務者数の大幅な減少のうち8‑‑‑‑‑‑9割は 人口と世帯の町からの流出によって生じたが,残りの1‑‑‑‑‑‑2割は,閉山を契 機とする失業と低所得を主な原因としていることを示唆していると言えよ う。以上の結果,個人町民税の町税全体に占める割合は, 1985‑‑‑‑‑‑88年度の聞 に, 43→29%へと大幅に減退してしまった。

表28 町税の減収状況 (単位:千円, %)

kぐt千 円1985 % 千 円1988 % 千 円減収額(1減少率似)寄与率約)985‑88)

町 民 税 202,883 46.5 50, 131 37.5 ム152,752 ム75.3 50.4 (個 人) 186,930 42.8 38,822 29. 1 ム148,108 ム79.2 48.9 (法 人) 15,953 3.7 1 ,1309 8.5 ム 4,644ム29.1 1.5 固 定 資 産 税 120,539 27.6 64,225 48.1 ム56,314ム46.7 18.6

(土地・家屋) 55,724 12.8 50, 777 38.0 ム 4,947ム8.9 1.6 (償却資産) 62,083 14.2 13,444 10. 1 ム48,639ム78.3 16. 1 軽 自 動 車 税 2,242 0.5 ,1141 0.8 ム1,101 ム49.1 0.4 たばこ消費税 27,186 6.2 7,409 5.5 ム19.777ム72.7 6.5 電 気 税 6,431 1.5 3,166 2.4 ム 3,265ム50.8 1.1 鉱 山 税 68,837 15.8 0ム68,837 皆減 22.7 都 市 計 画 税 8,364 1.9 7,478 5.6 ム 886 ム10.6 0.3

l口L 2十 436,482 100.0 133,550 100.0 ム302,932ム69.4 100.0 (注)固定資産税の総計には,固有資産等所在市町村交付金を含む。

(資料)高島町「決算状況J,1"決算に関する説明書J,各年度。

個人町民税の急減に対して,いまや税収の中でその地位を完全にとって代 わったのは固定資産税である。この間,固定資産税は28%→48%へと構成比 を高め,最大の税目となった。しかし,固定資産税はそれ自身が絶対的に増 加したのではない。むしろ,個人町民税はじめ他の税収の減少率が固定資産

税の減少率より大きいために,表面上ウエイトが高まったにすぎない。逆に,

固定資産税のなかでは,かつて半分以上を占めていた炭鉱企業の償却資産税 が, 88年度には 2割にまで激減してさらに急落を続けている。いまや高島町 の固定資産税の8割以上が家屋と土地への資産税から成っており,この種の 租税の弾力性の乏しさが,皮肉にも,現在の同町の税収の落ち込みを下支え しているのである。そのことは,固定資産税にリンクしながら,課税対象か ら償却資産が除外されている都市計画税の減少率が,この間,ム11%と,全 税目中最低であることにも示されている。

以上から明らかなように,閉山は炭鉱企業からの税収を減少させただけで はなく,企業と地域から労働の場と所得を奪うことによって,納税人口の激 しい流出と納税義務者数の急減を生み出し,自治体税収を大幅に減退させた のである。 1985'""88年度聞の町税減収率は69%で 3年間に約7割の税源が 失われてしまったことになる。では,税収の落ちこみは,これで底をついた のであろうか。町の推計によれば,表29のように,このままいけば1988年度 以降もさらに税収は減少しつづけ 4年後の1992年度には, 1988年度のさら に約6割程度にまで減収することが予想される。自主財源の急速かっ大幅な 減少が自治体の自主的な財政運営を困難にすることは明らかであろう。

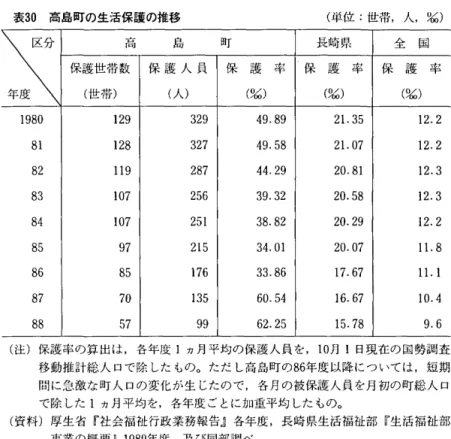

炭鉱の閉山は自治体の税収を著しく減少させる一方,相対的過剰人口と低 所得の状態を地域に拡大し,根源的貧困へのニーズ対策を自治体に迫ってき ている。受給貧民である生活保護世帯の割合は,表30のように,もともと高 島町では高く, 80年代の初めには全国平均の4倍の高さであった。保護率の 高いことは一般に離島や炭産地域に共通する性格であるが,高島町の生活保 護率は,離島と旧産炭地を広く抱える長崎県平均のそれと比べても 2倍以上 高かった。もっとも高島の場合,保護率は80年代に入ってからは漸減傾向に あった。しかし閉山を契機に, 1987年からは一挙に60%台に上昇している。

この上昇は, 80年代の半ば以降,国の第2次臨調や行革審による「行政改革」

路線の一環として全国的に保護引締めが強化され,保護率が低下するもとで 生じたことで,高島における事態の深刻さを物語っている。

炭鉱都市の「崩壊」と地域・自治体(4 ) 5

表29 町税見込額の推移 (単位:百万円,指数)

k

ぐ

t(決算)1988 (決算見込) (徴収見込)1989 1990 (同左)1991 (同左)1992 町 民 税 50.1 32.1 24.5 23.3 23.1(個 人) 38.8 27.1 20.9 19.9 19.9 (法 人) 11. 3 5.0 3.6 3.4 3.2 固 定 資 産 税 64.2 55.8 53.4 50.4 48.9 (土 地) 8. 1 9.1 9.1 9. 1 9. 1 (家 屋) 42.6 34.9 34.9 33.8 33.8 (償却資産) 13.4 11.8 9.4 7.5 6.0 軽 自 動 車 税 1.1 0.8 0.7 O. 7 O. 7 たばこ消費税(I) 7.4 6.0 5. 7 5.7 5. 7 電 気 税(2) 3.2 0.5

都 市 計 画 税 7.5 6.3 6.2 6.1 6. 1

ぷ口』 5十 133.6 101. 4 90.5 86.2 84.5 ( 指 数 ) (100) (76) (68) (65) (63) (注) (1)たばこ消費税は国税消費税の導入に伴って, 1989年度から,たばこ税に

改訂。

(2 )電気税は消費税導入に伴い, 1990年度に廃止。

(資料)高島町「決算に関する説明書 (1983年度)J, r町税収振興計画1990‑92年度」。

いうまでもなく,生活保護世帯は地域の状態から隔離されて存在してい るのではない。公認の受給貧民である生活保護世帯の割合の増加は,その 周辺に生活保護予備軍ともいうべき多数の低賃金,低所得の失業者や不安 定就業層の割合の増加をかかえている。そのため,自治体は一方で財政合 理化を迫られながらも,他方ではそうした福祉ニーズに応えていかざるを 得ない。高島町はこれまで単独事業でやってきた身体障害者や老人,母子

・父子家庭など,社会的弱者にたいする福祉見舞金,福祉医療費助成,児 童手当などを,財政難を理由に打ち切るよりも,逆に,拡大する必要に迫

られているのである。

表30 高島町の生活保護の推移 (単位:世帯, 人,見込)

X

保護世帯数( 世 帯 人 泌 )高 島 町保 護 人 員 保 護 率 保 護 率長崎県(耳元) 保 護 率全 国(%;;) 1980 129 329 49.89 21.35 12.281 128 327 49.58 21.07 12.2 82 119 287 44.29 20.81 12.3 83 107 256 39.32 20.58 12.3 84 107 251 38.82 20.29 12.2 85 97 215 34.01 20.07 11.8 86 85 176 33.86 17.67 11. 1 87 70 135 60.54 16.67 10.4 88 57 99 62.25 15. 78 9.6 (注)保護率の算出は,各年度 1ヵ月平均の保護人員を.10月1日現在の国勢調査 移動推計総人口で除したもの。ただし高島町の86年度以降については,短期 間に急激な町人口の変化が生じたので,各月の被保護人員を月初の町総人口 で除した1ヵ月平均を,各年度ごとに加重平均したもの。

(資料)厚生省『社会福祉行政業務報告J各年度,長崎県生活福祉部『生活福祉部 事業の概要J1989年度,及び同部調べ。

しかし,根源的貧困に対するニーズは潜在的には増大したが,住民の権利 意識の相対的低さと,城主企業に頼りかつ将来の財政逼迫を懸念する町の消 極姿勢のために,具体的な対応はこの分野ではかなり遅れてしまった。炭鉱 の閉山は地域の雇用者の9割,その他就業者の7割から一挙に労働の場を奪 い,失業状態に陥しいれた。失業者の多くは町外に流出したが, しかし雇用 保険給付を受けながら町にとどまる人びとは当初はまだかなりおり,この段 階で何らかの失業対策が必要だったのである。しかし町は失業対策事業は実 施しなかった。その代わりに町が選んだ道は,炭鉱に代わるべき企業の誘致 であった。だが,三菱グループにすがったこの企業誘致方式は,前章でふれ たように,ほとんど失敗に近い状況で終わった。その間にも,人口は大幅に 流出してしまったのである。

炭鉱都市の「崩壊」と地域・自治体 (4) 7

もっとも,先述のように,企業誘致による雇用効果が全くなかったわけで はない。閉山以降に誘致または新設された企業は6社,雇用者数は100人ほ どである(前掲表11,参照)。とはいえ,この企業誘致のために,高島町は1988 年度までに3社に合わせて1,500万円の出資を行い,基盤整備に4,100万円を 一般財源から支出した。また, 88年度末現在で,直接的,または銀行預託に よる間接的な形で 3社に対し6億円の低利融資を行っている。さらに,一 部企業には工場の土地,建物を全て無償で貸付け,その上償却資産税の3年 間免除措置を適用して, 88年度だけで330万円の減税を施している。これほ どまでしないと企業は来ないし,逆にこれほどまでしても企業は採算が合わ ぬと簡単に出ていってしまう。ここにも,企業誘致方式の,雇用対策として の lつの大きな限界が指摘されうるのである。なお,地元小企業対策として は,銀行預託による2,000万円の低利貸付があるにすぎない。

2 ) 社会資本ストックの不用化・過大化による損害と除却費用の増大 第2は,炭鉱閉山とそれに起因する人口流出や地域構造の変化によって,

莫大な地域社会資本ストックの不用化や過大化による損害が発生し,かつ,

こうした不用社会資本, とりわけ不用炭鉱住宅を除去するために,大きな経 費負担を必要とすることである。

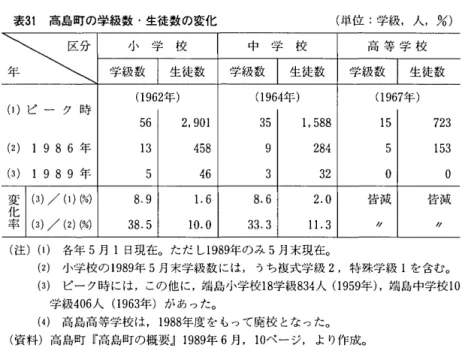

既述のように,閉山による人口流出と地域構造の変化は,民間の住宅や土 地ストックの遊休化と無価値化をもたらした。しかし民間ストック以上に 甚大な損害を被ったのは,むしろこれまで主として自治体によって整備され てきた社会資本ストックである。地域の社会資本ストックに膨大な不用化や 過大化が発生した。例えば表31のように,高島の小中学校は,閉山前と比べ て3年後には生徒数が10‑‑‑‑‑11%1こまで激減し,小学生の数は全校で僅か46人 になってしまった。これは,炭鉱最盛期の生徒ピーク数2,901人と比べれば,

2 %以下にすぎない。県立高島高校は,生徒急減によって1989年3月には廃 校となった。しかし学校施設は,これまで多数の生徒を収容し,教育した 状態のまま残されており,そこに膨大な不用施設や過大施設が,炭鉱閉山に

よって人為的,社会的に生み出されることになったのである。

表31 高島町の学級数・生徒数の変化 (単位:学級,人, %)

~ 学級数小 学 校生徒数 学級数中 学 校生徒数 学級数高 等 学 校生徒数

(1962年) (1964年) (1967年) (1)ピ ー ク 時

56 2,901 35 1,588 15 723 (2) 1 9 8 6年 13 458 9 284 5 153 (3) 1 9 8 9年 5 46 3 32 。 。

変 化 本

(3) / (1) (%) 8.9 1.6 8.6 2.0 皆減 皆減 (3) / (2) (%) 38.5 10.0 33.3 11. 3 " "

(注)(1) 各年5月1日現在。ただし1989年のみ5月末現在。

(2) 小学校の1989年5月末学級数には,うち複式学級2,特殊学級lを含む。

(3) ピーク時には,この他に,端島小学校18学級834人0959年),端島中学校10 学級406人 0963年)があった。

( 4) 高島高等学校は, 1988年度をもって廃校となった。

(資料)高島町『高島町の概要j1989年6月, 10ページ,より作成。

こうした社会資本の不用化‑過大化は,学校施設に限られるものではない。

それは自治体によってこれまで整備されてきた公共設施のほとんど全域にわ たって広範に存在しており,そこにこそ,この損害の甚大さがある。とはし、

え極めて多数にのぼるこれら社会資本ストックの不用化・過大化による損害 額を正確に推計することは,必ずしも容易ではない。まず,現在価格で評価 するのか,再建設価格によるのかの問題がある。またその施設が不用か否か の判断や,過大の程度をどれ位いに見積もるかの問題もある。しかし,ここ では町の「不用公共施設調査」をもとに,できるだけ現在の実態に即して不 用と過大の程度を判定し,損害額を推計してみよう(表32)。この表の場合,

不用・過大化による損害額は,建設時の事業費をもとに表示してある。した がって,一般的にはそれは施設の現在価格よりは大きく,逆に,再建設価格 よりはずっと小さい。しかし,現実に使用されてきた施設であるから,実態 はこの方がむしろ近いとも考えられ,ことに全施設に占める割合を知るには 有効であろう。

以上のようにして推計した公共施設の不用・過大化による損害額は,総額

炭鉱都市の「崩壊」と地域・自治体(4 ) 9

表32 公共施設の不用化・過大化による損害額の推計 (単位:百万円, %)

誌ぷ(

事 業 費 地方債残高 備 考j自 防(1) 7 (1) 消防車庫,積載車不用分。

集 z乙z〉 所(2) 3 (2) 本町集会所等不用分。

病 院 ・ 診 療 施 設(3) 540 94 (3) 医療職員住宅,旧町診療所等不用分及び町 y日し 童 施 設(4) 33 4 立病院,看護婦寮,医療機器xO.8(過大分)。

老人ホーム・老人施設(5) 35 4 I (4) 児童館,保育所不用分。

ご み し 尿(6) 208 74 (5) 旧老人ホーム,老人集会所不用分。

Jι、ょ1 戸凸主'‑ 住 宅げ) 693 144 (6) ごみ し尿処理施設×:(過大分)。

小 ・ 中 学 校(8) 405 23 (7) 公営住宅不用分141百万円十過大分552

7]( 道(9) 833 140 百 万 円 ( =1 ,656百万円x+c空家率J)。 そ の 他(0) 550 227 (8) 小中学校xO.8(過大分)。

i口L 計 (A) 3,306 709 (9 ) 水道施設不用分48百万円+過大分785 町全施設総計(B) 5, 147 ,1142 百万円 (=981百万円xO.8)。

(A) / (8)(%) 64.2 62.1 (¥0) その他諸施設過大分(=786百万円xO.7)。

(資料)高島町「不用公共施設調査J1986年11月, [""町立病院の診療体制の縮小計画J 1989年1月, [""簡易水道施設整備計画書J1989年,等より作成。

33億6百 万 円 に 達 す る 。 こ れ が 町 の 全 施 設 に 占 め る 割 合 は64%である。実に,

内2

町 の 全 施 設 の ほ ほτが , 不 用 分 ま た は 過 大 分 に な っ た と 推 計 さ れ る の で あ る 。 こ の 資 料 に は , 道 路 , 港 湾 , 海 岸 保 全 , 海 底 送 水 管 敷 設 な ど , 通 例 大 き な 事 業 規 模 を 伴 う 産 業 基 盤 的 な 公 共 施 設 の 事 業 費 に つ い て は 計 上 さ れ て い な い 。 そ れ 故 , 損 害 額 の 実 態 は , こ こ で 表 示 し た よ り も 一 層 大 き く な る と 推 察 さ れ るのである。

こ の よ う に し て , 実 物 と し て の 公 共 施 設 に , 不 用 か つ 過 大 化 に よ る 損 害 が 発 生 し た 。 だ が , そ れ だ け で は な い 。 そ れ ら の 施 設 の 一 定 部 分 に は , 施 設 建 設 に 要 し た 地 方 債 が , 未 払 い 債 務 と し て い ま だ 残 っ て い る か ら で あ る 。 施 設 は 社 会 的 に 不 用 と な っ た の に , ロ ー ン だ け が 残 さ れ て し ま っ た 。 こ う し た 不 用 ・ 過 大 施 設 の 地 方 債 を 同 様 の 方 法 で 推 計 す る と 7億9百 万 円 と な る 。 こ

の未払い債務の,不用・過大施設損害額に対する割合は21%に及ぶ。それは また施設関連全地方債残高の62%を占めている。要するに,不用・過大化か ら生じた損害額の2割以上にまだローン(地方債)が残っており,それは町 の全施設のローン残高の6割以上に相当する大規模なものである。この債務 は,施設が社会的使用価値を喪失したか否かに関係なく,将来にわたって町 が弁済しなければならない負担となっている。

しかも,問題は単にそれだけにはとどまらない。不用・過大化した施設は,

住民にとっては治安やアメニティの上からも問題が多く,できうる限り早急 に除去する必要があるからである。こうした不用・過大公共施設の解体除却 作業は,閉山直後から部分的には始まっているが,その大部分はまだ今後の

表33 不用公共施設の解体除却費の推計 (単位:万円)

~と

1987 1988 1(見積り)989以降(2 ) l口』 2十~日し 童 施 設 170 ,1114 1,284

~ 4E3 と 等(¥) 391 57 141 589 町 戸凸'‑4 住 宅 700 6,391 7,091 医 療 施 王員子月又s 1,266 1,266 老 人 施 設 1,000 1,000

水 道 施 設 634 634

j自 防 119 119

l口L 三十 561 757 10,665 1 ,1983 (構成比, %) (4.7) (6.3) (89.0) 000.0) (注) (¥) r公舎等」には,公舎解体のほかに,集会所,郵便局舎,不用電柱の解体

‑撤去を含む。

(2) 1987,1988年度は実績, 1989年度以降は見積り。

(資料)高島町『決算に関する説明書.n1987,88年度, r不用公共施設調査J1986年11 月,より作成。

課題として残されている。不用公共施設の解体除却費は,表33の よ う に , 今 後 の 分 を 含 め て 合 計1億2,000万 円 に の ぼ る と 推 計 さ れ る 。 こ の う ち 既 に 実

炭鉱都市の「崩壊」と地域・自治体(4 ) 11 施された分は1割余りにすぎない。残る約9割は,閉山によって積み残され た負のストックとして,今後の町財政支出を拘束する要因となっている。し かも,注意しなければならないのは,不用公共施設の解体除却には,国から の補助金や地方交付税による財源補填は一切ないことである。したがって自 治体は,これらの経費を全て地方税を柱とする自主財源に求めざるをえない。

地方税収が急減するもとで,閉山の後遺症ともいうべき経費の増大が,町財 政の硬直化を促進することは明らかであろう。

不用施設の除去という点で,不用公共施設よりもはるかに重大な問題をは らんでいると思われるのは,不用炭鉱住宅 (1炭 住J) の解体除却である。不 用炭住の除却については 3つの問題が指摘されなければならない。

表34 不用老朽炭鉱住宅の除却費用負担額の推計 (単位:棟,戸,万円, %)

〉〈(棟 数(棟) 戸 数 総事業費(戸) (万円) 補助基本額(万円) 国費用負担額(万円)町 (砿そ業の所他)

1987 100 275 1 ,1086 8,914 4,457 4,457 2,172 1988 38 152 6,401 5, 147 2,574 2,574 1,254 1989 (見込) 5 120 6,3‑30 4,986 2,493 2,623 ,1215 1990以降(見積) 49 ,1712 292,042 同116,817 175,225 O

同116,817 116,817 58,409 192 2,259 315,859 252,680 同126,341 184,879 4,641 (100%) (80) (40) (58.5) (1.5)

よ口為 5十

間126,341 126,471 63,050 (40) (40) (20) (注)(1) 1990年度以降(見積)の総事業費は,国の非木造炭鉱住宅除却補助標準単

価29,000円/nfを基に算出した工事費に,事務費(=工事費xo. 026)を 加算した見積り合計額。 1989年度は予算見込み,他は実績。

(2) 補助基本額は,除却工事費x(1 +0.026) x主として算出。

10

(3) 1990年度以降及び合計欄の内,ケース(A)は,その他の負担を90年度以降砿 業所が全く引き受けない場合。ケース(B)は,その他の負担を砿業所が全額 引き受ける場合。

( 4) 合計欄の( )内は,総事業費を100とする構成比(幼。

(資料)高島町「不用炭鉱住宅及び不用公営住宅除却計画一覧表J1989年,より作成。

lつは,打ち捨てられた炭住ストックが膨大な数量にのぼることである。

表34のように,閉山時における炭住の戸数は合計2.259戸,当時の町の全世 帯数2.229世帯を凌ぐほどであった。その結果,不用炭住を全て除却するに は.31億5.900万円にものぼる莫大な事業費が必要となる。

2つは,人口急減による入居希望者の減少に加えて,人間が住む生活空間 たる住宅としての炭住の不適格性である。炭住の多くは坑口中心にまとめて つくられており,かつて炭鉱労働者の通勤には好都合であったとしても,今 日ではゴースト・タウン化じている。また,炭住は住宅としては狭小で,風 呂は一切ついておらず,一部はトイレを共用し,かつ全戸の8割以上に当た る鉄筋コンクリートの炭住アパート (4'""8階建)にはエレベーターの設備 もない。炭住は人の住む「住宅」というよりも,むしろ基本的には労働力の 収容・管理施設であった。そのため一部の炭住は町営住宅に転用されたもの の,大部分は,このままでは住民生活の安全性やアメニティ保持の上からも,

除去する以外にはないものとなっている。

3つに,自治体財政からみた場合もっとも重大な問題は,不用炭住の除却 費用を誰が負担するかである。炭住はもともと炭鉱企業が炭鉱労働者に貸与 していた「給与住宅」であり,所有者は他ならぬ炭鉱企業であった。炭鉱の 閉山に起因して炭住地区がスラム化または無人化し,炭住の維持・管理が放 棄され,その結果.i炭住問題」とし、ぅ特異な地域問題が生じて,地域住民 に社会的損失を及ぼしているのである。したがって,炭住の処理は,本来,

そのような問題をひきおこした原因者である炭鉱企業が責任を負い,負担を ひき受けるべきものであろう。

だが,事実は,そうはなっていない。所有権と企業の経営権を至高とする わが国の法制的建前は,住民の生活権を保障すべき炭住除却事業の費用負担 区分にも貫かれているからである。老朽化し不用化した炭住の除却は,原因 者であり責任者である炭鉱企業ではなしに,地方自治体が実施主体となり,

国が負担の一部を補助金で補給する補助事業として実施するのが,制度の基 本的建前となっている。炭住の除却総事業費の負担区分は 4割が国 4割 が自治体である。しかも,残りの2割の負担については,制度の合意として