著者 東 正志, 横井 克典

雑誌名 社会科学

巻 43

号 1

ページ 27‑48

発行年 2013‑05‑31

権利 同志社大学人文科学研究所

URL http://doi.org/10.14988/pa.2017.0000013163

部品サプライヤー特性の産業間比較

東 正 志 横 井 克 典

本稿は,オートバイ産業と自転車産業の部品サプライヤーにはどのような特性の違 いがあるのかを分析している。分析および比較の対象となっているのは,オートバイ向 けスプロケットの部品サプライヤーであるサンスター技研と自転車の駆動・制動系部 品の部品サプライヤーであるシマノである。両社はともに自転車部品事業から創業し ている点で共通している。しかし,自転車産業の見通しが暗く,オートバイ産業への期 待が高まっていた 1960 年代に,サンスター技研はオートバイ部品サプライヤーへの転 身を図り,シマノはあくまで自転車部品サプライヤーとして存続していくというまっ たく異なる経営判断を下している。現在,両社ともオートバイ,自転車部品サプライ ヤーとして世界的な企業にまで発展しているが,部品事業の基本的特性が大きく異な り,その結果,売上,利益率にも違いがみられる。本稿では,完成車メーカーと部品サ プライヤーの関係に着目することで,両社の違いがなぜ生じているのかを明らかにし ている。

1 はじめに

本稿の目的は,オートバイ産業における有力部品サプライヤーであるサンスター技研 と,自転車産業における有力部品サプライヤーであるシマノの 2 社に着目し,産業構造 の違いが部品サプライヤーの成長戦略にどのような違いをもたらしたのかを明らかにす ることである。

サンスターの 100%出資子会社であるサンスター技研は,オートバイのギアであるスプ ロケットという部品の開発・生産・販売を行っている。サンスター技研は,日本オートバ イ企業 4 社(本田技研工業・ヤマハ発動機・スズキ・川崎重工業)全てにスプロケットを 供給し,約 30%のグローバルシェアを維持している1)。一方,シマノは創業以来,自転 車部品事業にビジネスの基軸を置いている。シマノの自転車の制動・駆動系部品事業は,

毎年 1000 億円以上の売り上げを達成し,売上高経常利益率は 10%を超える高い水準を維

持している。高い売上高と高い利益率を誇るシマノは,世界的な自転車部品サプライヤー としての地位を確立している。

サンスター技研,シマノの両社ともに戦前に自転車部品サプライヤーとして創業した 点で共通している。ところが現在,サンスター技研はオートバイ部品事業,シマノは自転 車部品事業という異なる領域でビジネスを展開している。両社の部品サプライヤーとし ての高いプレゼンスは異なる論理によって確立された。サンスター技研の場合,自転車 向けギアクランク事業からオートバイ部品への多角化を進めることで,シマノは自転車 部品事業への集中特化を行うことで確立した。新たに立ち上がり,急成長を遂げるオー トバイ産業に対して,両社は対照的な対応を行ったのである。

オートバイの国内生産は 1950 年初頭から本格的に立ち上がり,1960 年代には大きな成 長を遂げた。サンスター技研は,この新規事業への進出に伴って,主力であった自転車事 業から撤退した。当時の自転車産業は,オートバイ生産の伸びにより需要が縮小してい くと見込まれていた。サンスター技研のみならず多くの自転車製造業者・販売業者では,

オートバイ事業への転業や両事業の兼業という現象がみられた。1960 年代から現在まで の間に,そうしたオートバイ関連企業群の多数は淘汰され,2000 年代まで存立している 企業数は少ない。

自転車産業は 1960 年代以降,オートバイ産業の台頭の影響をほとんど感じさせない高 成長を遂げる。しかし,1985 年のプラザ合意後の輸出競争力の減退,1990 年代前後に急 増する中国産自転車の大量輸入の進展によって,大手の完成車メーカー,有力部品サプ ライヤー双方の倒産や事業の大幅な縮小という結果を招いた。

すでに述べたように,サンスター技研のスプロケット事業,シマノの自転車部品事業 はともに高い世界シェアを獲得し,部品事業であるという点で共通している。ところが 両社の売上や利益率では顕著な違いが生じている。なぜこのような違いがみられるので あろうか。本稿ではこの問題に対して,両社の違いをオートバイと自転車の産業構造の 違いとそれに伴う製品戦略の違いという観点から分析する。

本稿の構成は以下の通りである。まずⅠでは,自転車産業から始まった両社がどのよう な環境のもとで事業を発展させてきたのかを示すために,1950 〜 60 年代のオートバイ及 び自転車産業の概況を確認する。次にⅡにおいて,サンスター技研におけるスプロケット 事業の成長プロセスを,Ⅲにおいてシマノの自転車部品事業の成長プロセスをみていく。

最後に,サンスター技研のスプロケット事業とシマノの自転車部品事業の違いを,産業 構造,製品戦略の違いに焦点を当てて分析し,両社の部品サプライヤーとしての特性が

本質的にどう異なるのかを明らかにする。

2 1950 − 1960 年代の自転車産業とオートバイ産業

2.1 自転車産業

日本における自転車産業の始まりは江戸時代末期に遡る。当時の自転車は輸入品がす べてであり,貸輪業として利用されていた。その輸入品の修理・補修を行い,交換用の部 品製造が始まり,やがて国産自転車が作られるようになる。国産自転車第 1 号は 1890 年 に宮田製銃所(現在のミヤタサイクル)によって製造された。その後,20 世紀に入ると 本格的な量産が始まり,1936 年には日本全体で 100 万台超を生産するに至る。

戦後にはひとまずゼロからのスタートがなされ,1940 年代後半から 1950 年代初頭にか けて製造量が急増する(図 1 参照)。ところが,次節でみるように 1950 年代にはオートバ イの製造が立ちあがり,生産台数を伸ばしていく。こうしたオートバイ産業の立ち上が りに対して,当時の自転車産業は,近い将来にはオートバイが自転車の代替品として台 頭するだろうという見通しをもつ。そこで自転車関連企業は,たとえば販売業者であれ ば自転車とオートバイとの併売店化,部品サプライヤーであれば両方に部品を納入する 兼業化やオートバイの部品サプライヤーへの転業化という現象がみられるようになる。

1950 年代は,オートバイ産業に対する見通しの明るさと,それに伴う自転車産業の成

㻜 㻝㻜㻜 㻞㻜㻜 㻟㻜㻜 㻠㻜㻜 㻡㻜㻜 㻢㻜㻜 㻣㻜㻜 㻤㻜㻜 㻥㻜㻜 㻝㻜㻜㻜

㻠㻡 㻡㻜 㻡㻡 㻢㻜 㻢㻡 㻣㻜 㻣㻡 㻤㻜 㻤㻡 㻥㻜 㻥㻡 㻜㻜

⏕⏘ྎᩘ ㍺ධྎᩘ ㍺ฟྎᩘ

㻔ᖺ㻕 図 1 自転車生産台数の推移

注:単位は万台。1956 年までは製造卸の生産量は含まない。

出所:自転車産業振興協会(各年版)より筆者作成。

長の頭打ち予測という 2 つの連動した動きがあった。ところが自転車生産量は 1970 年代 までおおむね右肩上がりの成長をみせる。自転車需要の多くはそれまで実用車と呼ばれ る運搬目的の車種が大きな割合を占めていた。オートバイという代替品の登場によって,

運搬車セグメントの需要は急速に縮小していく。しかし,それを補うかのように,日常 の移動手段としての軽快車の需要が急激に増加した。自転車産業は,オートバイによっ て代替されることで減少した生産台数を補って余りある需要を,新しいセグメントの強 化によって生み出したと評価できるであろう。1950 年代から 1960 年代の自転車産業にお ける大きな流れは以上の通りである。オートバイ産業の立ち上がりによって,自転車か らオートバイへの代替が起こることが予想された中で,自転車産業の成長は 1970 年代ま で続くこととなる。

2.2 オートバイ産業

それでは,当時のオートバイ産業はどのように発展していたのだろうか。以下では,日 本のオートバイ産業の状況を確認しよう。図 2 は 1940 年代後半から 2000 年代後半に至 るまでのオートバイ産業の生産量の推移を示している。1950 年代は,オートバイの生産 量が急速に拡大していた時期であった。この背景にはふたつの要因がある。

① 本田技研工業のスーパーカブの販売:1958 年に本田技研工業が開発したスーパーカ

㻜 㻝㻜㻜㻜 㻞㻜㻜㻜 㻟㻜㻜㻜 㻠㻜㻜㻜 㻡㻜㻜㻜 㻢㻜㻜㻜 㻣㻜㻜㻜 㻤㻜㻜㻜

㻠㻢 㻠㻥 㻡㻞 㻡㻡 㻡㻤 㻢㻝 㻢㻠 㻢㻣 㻣㻜 㻣㻟 㻣㻢 㻣㻥 㻤㻞 㻤㻡 㻤㻤 㻥㻝 㻥㻠 㻥㻣 㻜㻜 㻜㻟 㻜㻢 ᮏ⏣ᢏ◊ᕤᴗ 䝲䝬䝝Ⓨືᶵ 䝇䝈䜻 ᕝᓮ㔜ᕤᴗ 䛭䛾

䠄ᖺ䠅 図 2 1940 年代後半から 2000 年代後半までのオートバイ生産量の推移

注: 単位は千台。一部,生産量が判明していない年がある。具体的には,本田技研工業の 1946 年から 1949 年,ヤマ ハ発動機とスズキの 1946 年から 1954 年,川崎重工業の 1946 年から 1953 年及び 1955 年,の数値である。これ らは図に加算していない。

出所:本田技研工業(各年版)より筆者作成。

ブは,それまでのオートバイとは比べものにならないほど,機能・性能面で優れて いた。1950 年代までのオートバイは,市販の自転車に補助エンジンを取り付けたも のが多く販売されていた。これに対して,現在市販されているオートバイは,目標 とする性能や機能を十分に発揮させるため,フレームやエンジンなどの部品が最適 設計されている。1950 年代において,部品を最適設計したオートバイを生産・販売 する企業はかなり少なかった。部品を最適設計していた企業も,諸外国,とりわけ ヨーロッパの先行技術を模倣するのが限界であった。つまり,製品の品質・性能面 で現在のオートバイとは遠くかけ離れていたといってよい。この状況を変えたのが,

本田技研工業の開発したスーパーカブであった2)。

本田技研工業はスーパーカブの開発にあたり,性能・機能を独自に設定し,それを 実現できるように個々の部品を新たに設計した。1950 年代から 1960 年代にかけて,

スーパーカブはマーケットに圧倒的に受け入れられ,本田技研工業のシェアの拡大 に貢献するとともに,オートバイの市場規模も大きくしていったのである。スーパー カブが市場に出回ることで,顧客がオートバイに求める性能・機能の水準が高まっ た。そうして,本田技研工業だけでなく,他のオートバイ企業もスーパーカブと同 じか,それ以上の性能・機能をもつオートバイの開発に乗り出すことになった。サ ンスター技研が自転車産業から転業し,オートバイ産業へと進出したのは 1960 年代 始めのことであった。サンスター技研がまず手がけることにしたオートバイ用スプ ロケットは,当然それまで生産・販売していた自転車用ギアクランクに比べて,要 求される性能が大きく違っていた。

② 本田技研工業による大量生産体制の構築:本田技研工業は先述したスーパーカブの 生産にあたり,部品から組立までの一貫した大量生産体制(鈴鹿製作所)を設立し た。これは,年間 60 万台を作ることができるというオートバイ産業で初めての量産 工場であった。当時,自転車に補助エンジンを組み付けていた多くの企業の生産量 は,最大でも年 5 万台前後であった。本田技研工業は,他社に比べて圧倒的な量産能 力を確立したのである。この本田技研工業の決断が,産業内の最小効率生産規模を 10 倍以上に底上げし,それに追随できない多くの企業を淘汰するきっかけとなった。

本田技研工業に追随できたのはヤマハ発動機,スズキ,川崎重工業であり,現在の国 内 4 社による寡占体制の始まりは,本田技研工業による鈴鹿製作所の設立であった。

サンスター技研からすれば,完成車企業が求める生産量を満たすだけの量産体制を

どのように作るのかという問題が生じたのである。

①,②の要因から生産面・販売面で本田技研工業のスーパーカブが日本のオートバイ 産業に与えた影響は大きいことがわかる3)。このことが産業に与えたインパクトをオート バイ生産企業数の推移で確認しよう(図 3 参照)。本田技研工業が 1958 年にスーパーカ ブを販売開始した後に,急激に企業数が減少していることが見てとれる。サンスター技 研がオートバイ産業に進出した 1960 年代初頭は,マーケットから退出する完成車企業が 多く,オートバイ企業 4 社の寡占化が進行していた時期であった。

ここまでの流れを整理し,重要な点を補足しよう。1960 年代までのサンスター技研で は,自転車が主力事業であった。サンスター技研が 1961 年にオートバイ部品であるスプ ロケット事業に参入した要因は次の 2 つである。ひとつはギアクランクとスプロケット の技術的関連性であった。サンスター技研は自転車用ギアクランクで用いていた薄板を プレスで打ち抜くという生産方法によって,オートバイ用スプロケットを作ることがで きると考えた。ところが,当時の競合他社は全て丸棒を切り出し,その両断面を切削す るという方法でスプロケットを生産していたのである。サンスター技研のプレス生産は 従来の方法よりも高い精度を実現し,しかも材料費などのコストを相当低く抑えられる という,一石二鳥のものであった4)。当時,オートバイ用スプロケットを生産する企業は 2 から 3 社存在したが,この工法を発見し実用化したのは,自転車産業の知識を生かした サンスター技研だけであった。後にみるように,サンスター技研は,このプレス工法の

㻜 㻡㻜 㻝㻜㻜 㻝㻡㻜 㻞㻜㻜 㻞㻡㻜

㻠㻢 㻡㻜 㻡㻠 㻡㻤 㻢㻞 㻢㻢 㻣㻜 㻣㻠 㻣㻤 㻔ᖺ㻕

図 3 1940 年から 1980 年までのオートバイ生産企業数の推移

出所:太田原(2000),八重洲出版(2007)を元に筆者作成。

メリットによって,日本完成車メーカー 4 社の受注を獲得していくことになる。

もうひとつは急激な成長の兆候をみせていたオートバイ産業への期待と自転車産業の 成長鈍化への懸念という両産業の環境であった。その後は,自転車産業が成長鈍化すると いう予測がすぐに的中することはなかったが,オートバイ産業においては予測通り飛躍 的な成長期に入った。すでに述べたように,オートバイ産業が大きな飛躍を果たしたの は,本田技研工業の大量生産体制の確立によるところが大きい。完成車メーカーの大規模 生産が始まるということは,当然部品サプライヤーにも大規模な生産能力が求められる。

サンスター技研は,1961 年に量産体制を確立していたが,その後,完成車メーカーの大 量生産体制に追随するように生産能力の拡張を行っていく。次節では,完成車メーカー との関係性と生産能力の拡張という 2 つの観点からスプロケット事業が今日に至るまで のプロセスとその諸特徴をみていく。

3 サンスター技研におけるスプロケット事業の発展プロセス

3.1 オートバイ産業における取引企業の多様化

サンスター技研のスプロケット事業は 1960 年代始めに本田技研工業に納入することか ら始まった。歴史的な順序を辿ると,この後,1963 年には川崎重工業,ヤマハ発動機,

スズキ,1973 年にはハーレーダビットソン社の受注を得ている5)。この取引先の拡大に 伴い,サンスター技研におけるオートバイ事業の占める割合は大きくなっていった(図 4 参照)。

さて,サンスター技研のオートバイ事業の展開プロセスにはふたつの特徴がある。ひと つはオートバイ事業が発展していく際に,その事業に集中するために他の事業を修正(撤 退)し,集中合理化を図ったことである。典型例を挙げると,1970 年にサンスター技研 は,図 4 に表されているスキー事業(スキーポール)とその他事業に含まれている野球 バット事業を廃止して,オートバイ事業に集中することにしている。もうひとつは,オー トバイ事業において日本大手メーカー 4 社への取引を積極的に拡大させ,いわゆる特定 1 社の系列にならなかったことである(図 5 参照)。すでにオートバイ用スプロケット部門 が基幹事業となった 1970 年の時点で,本田技研工業に対して 95%,スズキは 90%,川崎 重工は 100%,のシェア(販売台数ベース)を獲得している6)。これは当時の系列の風潮 からはめずらしい事例であった。というのも,現在でも完成車メーカー 4 社と取引する オートバイ部品サプライヤーは数少ないからである。

㻜㻑 㻝㻜㻑 㻞㻜㻑 㻟㻜㻑 㻠㻜㻑 㻡㻜㻑 㻢㻜㻑 㻣㻜㻑 㻤㻜㻑 㻥㻜㻑 㻝㻜㻜㻑

㻡㻠 㻢㻜 㻢㻝 㻢㻠 㻢㻣 㻣㻝 㻣㻠 㻣㻣 㻤㻜 㻤㻞

⏘ᴗ ᮏ⏣ᢏ◊ᕤᴗ 䝲䝬䝝Ⓨືᶵ 䝇䝈䜻ᰴᘧ♫ ᕝᓮ㔜ᕤᴗ 䝝䞊䝺䞊䝎䝡䝑䝖䝋䞁

9

8

7

6

5

4

3

2

1

42/5 42/11 43/5 43/11 44/5 44/11 45/5 45/11 46/5 46/11 第18期

100%

246.532

第19期 100.7%

248.380

第20期 96.2%

237.188

第21期 103%

253.948

第22期 113.6%

280.088

第23期 149.6%

368.812

第1期上 184.3%

454.382

第1期下 231.7%

571.174

第2期上 271.8%

670.000

第2期下 344.8%

一般機器 サンスター金属(金属事業部)販売推移表

その他 スキー

LP パイプ

単 車 スプロケット

自転車ギヤー 自転車スプロケット 850.000

図 5 1954 年から 1982 年における売掛金の割合の推移 図 4 1967 年から 1971 年における販売額の推移

注: グラフは売掛金の推移を示している。売掛金であるため現金支払いの代金は含まれていないが,サンスター技研 の販売量の構成がどのように変化したのかについて,おおよその概要は把握できるだろう。

出所: サンスター金属工業株式会社(各年版),株式会社サンスター金属(各年版),巴産業株式会社(各年版)より 筆者作成。

注:図中の「単車」という表記がオートバイのことである。

出所:サンスター技研株式会社(1985)より借用。

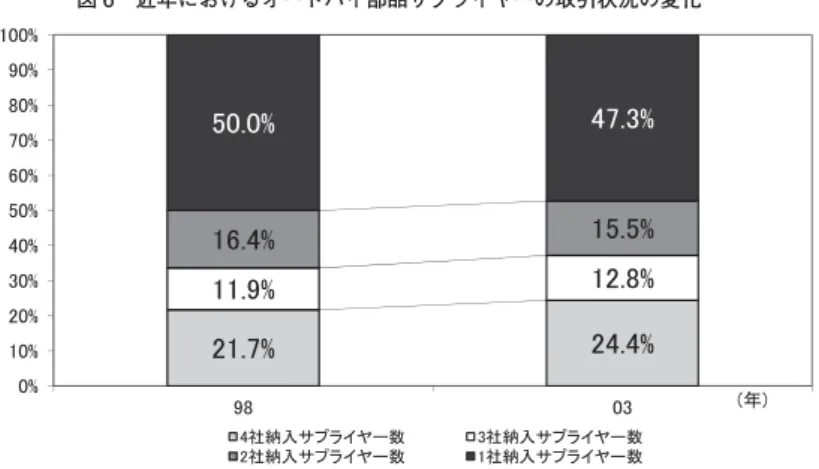

図 6 は 1998 年から 2003 年におけるオートバイ部品サプライヤーの取引状況の変化を 示している。ここから,4 社の完成車メーカーと取引しているオートバイ部品サプライ ヤーの割合が少ないことがわかる(全体の 24.4%)。日本のオートバイ生産量(完成車)

は 1980 年代初頭をピークに縮小が続いているため(図 2 参照),オートバイ部品サプラ イヤーが取引を拡大させようとする傾向が少なからず見受けられる。しかし,現在でも,

大多数のオートバイ部品サプライヤーの取引先は特定 1 社の完成車メーカーである。それ ゆえ,サンスター技研が 1970 年代に早くも完成車メーカー 3 社と取引していたのは,際 だった特徴であるといってよいだろう。

3.2 量産体制の確立

ところで,サンスター技研はどのように取引量に見合う生産体制を確立していったの であろうか。本田技研工業,ヤマハ発動機,スズキ,川崎重工業,ハーレーダビットソ ン社からの引き合いを受け,それに伴い納入量を大きくしていく一方で,自社でそれを 満たせるだけの生産体制を整えることは大きな経営課題であろう。

まずは,複数の完成車企業の受注を得たことによって,スプロケットの生産量がどの ように拡大していったのかを概観する。生産量についての正確な資料が存在しないため,

代用の指標として売上高の推移をみる。図 7-a は自転車用ギアクランクとオートバイ用ス プロケットの売上高の推移を,図 7-bはスプロケット事業を手がけてから現在に至るまで の売上高の推移を,それぞれ示している。オートバイ用スプロケットの売上高は,1965 年に自転車用ギアの売上げを抜き,年によって若干の減少はあるものの,1980 年代初め

㻞㻝㻚㻣㻑 㻞㻠㻚㻠㻑

㻝㻝㻚㻥㻑 㻝㻞㻚㻤㻑

㻝㻢㻚㻠㻑 㻝㻡㻚㻡㻑

㻡㻜㻚㻜㻑 㻠㻣㻚㻟㻑

㻜㻑 㻝㻜㻑 㻞㻜㻑 㻟㻜㻑 㻠㻜㻑 㻡㻜㻑 㻢㻜㻑 㻣㻜㻑 㻤㻜㻑 㻥㻜㻑 㻝㻜㻜㻑

㻟 㻜 㻤

㻥

㻠♫⣡ධ䝃䝥䝷䜲䝲䞊ᩘ 㻟♫⣡ධ䝃䝥䝷䜲䝲䞊ᩘ

㻞♫⣡ධ䝃䝥䝷䜲䝲䞊ᩘ 㻝♫⣡ධ䝃䝥䝷䜲䝲䞊ᩘ

㻔ᖺ㻕 図 6 近年におけるオートバイ部品サプライヤーの取引状況の変化

出所:アイアールシー(1998)(2003),太田原(2005)を基に筆者作成。

㻜 㻡㻜㻘㻜㻜㻜 㻝㻜㻜㻘㻜㻜㻜 㻝㻡㻜㻘㻜㻜㻜 㻞㻜㻜㻘㻜㻜㻜 㻞㻡㻜㻘㻜㻜㻜 㻟㻜㻜㻘㻜㻜㻜 㻟㻡㻜㻘㻜㻜㻜

㻡㻠 㻡㻢 㻡㻤 㻢㻜 㻢㻞 㻢㻠 㻢㻢 㻢㻤

⮬㌿㌴⏝䜼䜰䜽䝷䞁䜽 䜸䞊䝖䝞䜲⏝䝇䝥䝻䜿䝑䝖

㻔ᖺ㻕

㻜 㻡㻜㻜㻘㻜㻜㻜 㻝㻘㻜㻜㻜㻘㻜㻜㻜 㻝㻘㻡㻜㻜㻘㻜㻜㻜 㻞㻘㻜㻜㻜㻘㻜㻜㻜 㻞㻘㻡㻜㻜㻘㻜㻜㻜 㻟㻘㻜㻜㻜㻘㻜㻜㻜 㻟㻘㻡㻜㻜㻘㻜㻜㻜

㻡㻥 㻢㻟 㻢㻣 㻣㻝 㻣㻡 㻣㻥 㻤㻟 㻤㻣 㻥㻝 㻥㻡 㻥㻥 㻜㻟 㻜㻣 㻔ᖺ㻕

㻜 㻝㻜㻜㻘㻜㻜㻜 㻞㻜㻜㻘㻜㻜㻜 㻟㻜㻜㻘㻜㻜㻜 㻠㻜㻜㻘㻜㻜㻜 㻡㻜㻜㻘㻜㻜㻜 㻢㻜㻜㻘㻜㻜㻜 㻣㻜㻜㻘㻜㻜㻜 㻤㻜㻜㻘㻜㻜㻜 㻥㻜㻜㻘㻜㻜㻜

㻡㻠 㻡㻤 㻢㻞 㻢㻢 㻣㻝 㻣㻣 㻤㻝 㻔ᖺ㻕

図 7-a 自転車用ギアとオートバイ用スプロケットの売上高の推移

図 7-b オートバイ用スプロケットの売上高の推移

図 8 機械・装置額(固定資産)の推移 注:単位は千円。

出所: サンスター金属工業株式会社(各年版),株式会社サンスター金属(各年版),巴産業株式会社(各年版)より 筆者作成。

注:単位は千円。

出所:サンスター技研内部資料より筆者作成。

注:単位は千円。

出所: サンスター金属工業株式会社(各年版),株式会社サンスター金属(各年版),巴産業株式会社(各年版)より 筆者作成。

まで急速に伸びていることがわかる。

さて,図 8 は,決算報告書(有価証券報告書)の固定資産の覧に記載された機械・装置 額の推移を示したものである。オートバイが自社の主要事業となった 1970 年代以降に,

かなりドラスティックにサンスター技研が機械・設備を整備していったことが見てとれ る。さらに,サンスター技研の社内資料から機械・設備額の推移の内容を確認する。社 内資料から確認できる重要なポイントは,次の 5 つの点である。

① 1975 年:400 トン・500 トンプレスを導入・連結し,それまでのプレス工程の集 約化を図った。このことによって,スプロケット生産工程のライン化を実現した。

② 1976 年:スプロケットラインに自動包装機を導入した。同時にオートバイ部品 であるディスクプレート生産工程のコンベア化を完成させた。

③ 1977 年:ファインキングプレス(800 トン)を導入し,増産設備を強化した。加 えて,自動金型研磨機を設置し,金型のメンテナンスの効率向上を図った。

④ 1979 年:スプロケット,ディスクプレートにおける原材料比率の低減を図るた め,1,000 トンブランキングプレスを導入した。これにより,日本で始めて,板 厚 10 ミリまでのコイル材から連続丸抜加工が可能となった。

⑤ 1980 年:草津工場の新設に際して,スプロケットラインと,ディスクプレート の切削,焼入,焼鈍,熱処理ラインと,それらをつなぐ自動搬送ラインを導入 した。

この 5 つのポイントからわかることは,スプロケットとディスクプレートの生産にあ たり,一貫加工工程(プレス,熱処理,切削,歯切り,バリ取り,穴あけ,穴のバリ取 り)を完成させていったこと,しかも,それを整備するまでの期間が 5 年とかなり早いサ イクルで行ったことである。とりわけ注目すべきは,草津工場の新設である。この工場 の建設に際してサンスター技研は,先にみた日本完成車メーカー 4 社の受注獲得によっ て生産量が増え続けていた(図 7)ことと共に,1980 年以後オートバイ生産量が持続的 に拡大していくだろうという予測によって,従来の生産能力に比べて 7 倍から 8 倍へと,

そのキャパシティを拡張した。図 8 からも,草津工場が新設された 1980 年前後で,急速 に機械装置額(固定資産)が増えたことがわかる。同時に,サンスター技研は,オート バイ産業の持続的な拡大という観測によって,工場新設に要する固定資産の早期回収を も想定していた。実際には,1980 年以後オートバイ生産量が減少し続けたため,その想 定は修正せざるをえない状況になったが,いずれにせよ当時は,安定した生産量の確保

を背景に設備をドラスティックに投資していくというサイクルがうまく機能していたの であった(1980 年以降のオートバイ生産量は図 2 参照)。

3.3 新たな課題

サンスター技研がどのように発展してきたのかを再度振り返ろう。図 9 と図 10 は,サ ンスター技研の 1950 年代から 1980 年までにおける売上高,利益額,売上高利益率を示 している。ふたつの図から,サンスター技研のオートバイ事業への進出が順調であった ことがわかる。

㻙㻡㻜㻜 㻜 㻡㻜㻜 㻝㻘㻜㻜㻜 㻝㻘㻡㻜㻜 㻞㻘㻜㻜㻜 㻞㻘㻡㻜㻜 㻟㻘㻜㻜㻜 㻟㻘㻡㻜㻜 㻠㻘㻜㻜㻜 㻠㻘㻡㻜㻜 㻡㻘㻜㻜㻜

㻡㻠 㻡㻥 㻢㻠 㻢㻥 㻣㻠 㻣㻥

ୖ㧗 ┈

㻔ᖺ㻕

㻙㻝㻜㻚㻜㻑 㻙㻡㻚㻜㻑 㻜㻚㻜㻑 㻡㻚㻜㻑 㻝㻜㻚㻜㻑 㻝㻡㻚㻜㻑 㻞㻜㻚㻜㻑

㻡㻠 㻡㻥 㻢㻠 㻢㻥 㻣㻠 㻣㻥

㻔ᖺ㻕 図 9 売上高と利益額の推移

図 10 売上高利益率の推移 注:単位は 10 万円。

出所:サンスター技研株式会社(1985)より筆者作成。

出所:サンスター技研株式会社(1985)より筆者作成。

しかし,サンスター技研はオートバイ産業へ進出することによって,新たな課題に直 面した。端的に言えば,問題はこの産業特有の利益率の低さである。1980 年におけるス プロケットの単価は約 300 円から約 800 円,ディスクプレートの単価は約 2500 円前後で ある7)。この販売額のうち,1980 年の時点で売上高利益率は約 6%と小さい。現在の売 上高利益率は詳細なデータがないため分からないが,売上高原価率より逆算すると,こ こ数年の原価率は 80%前後で推移しており,利益額,利益率ともに高く水準ではないと いえる7)。利益率の低さは,サンスター技研固有の現象という訳でなく,サンスター技研 がスプロケット事業を始めた当初から現在において,オートバイ産業特有の性格として 残っている。

では,オートバイ産業独特の性格とは具体的にどのようなものだろうか。これを理解 するために,サンスター金属(サンスター技研の前身)・金属事業部・常務の小松修氏が 語ったスプロケット事業についてのコメントをみよう(1970 年 9 月 10 日付けのサンス ターグループニュース

No.2 に掲載)。

「はっきり申しあげて,本当にこれが自社製品だといえるものは,残念ながら現時点 ではスキーストックと,

LP

パイプの二つしかない。LPパイプもスキーストックも,自社内のシェアは今後ある程度伸びはするが,他の自転車のギアクランクにせよ,ス プロケットにせよ,それらは下請ものというのか現状である(下線は筆者)」,「また 一品料理(部品の共通化がされていない:括弧内は筆者が記述)というものが,あ まりにも多い。一品料理とはどういうことかというと,こういうものをとか,ああ いうものをといった,ケースバイケースのものをつくることで,やはりそうしたも のから早く脱却して,何種類かのスタンダードのものを設定し,そしてそれが省力 化につながる,効率化し現時点にマッチした形で進めていくことが大切である(下 線は筆者)」。

このコメントから分かるスプロケット事業の特徴は,①完成車メーカーが決定する仕 様や要求に応じた製品を生産し,②完成車の機種ごとに異なる仕様のスプロケットを求 められ,それに対応するため金型等に大きなコストがかかる,という 2 点である8)。さら に②を解決するためには,「何種類かのスタンダードものを設定」する必要性が指摘され ている。実は,何種類かのスタンダードで複数のモデルに対応している製品の典型例と して,自転車部品が挙げられる9)。

4 自転車産業とシマノの成長プロセス

4.1 シマノの創業と自転車事業への特化

シマノは自転車部品や釣具などで,直近の 5 年間で売上高約 2000 億円を堅調に維持し ている企業である。自転車の駆動・制動部品において高いシェアを維持しており,“ 自転 車業界のインテル ” と呼ばれている10)。売上高利益率は直近の 5 年間では 2009 年度 12 月 期を除き,約 10%以上と高い水準で推移している11)。

2011 年度の製品販売比率は自転車用部品 80.0%,釣具 19.8%,その他が 0.3%となって おり,自転車用部品の生産・販売が最も大きな事業である12)。自転車用部品の生産・販 売品目はフリーギア,ハブ,ギアクランク,変速機,ブレーキなど多岐に渡る。これら 部品群の機能的な共通点は自転車用部品は駆動・制動部品という点である。車種別部品 では,マウンテンバイク,ロードバイク,軽快車,コンフォートサイクルとすべての車 種に対して部品の供給を行っている。

生産拠点は,国内の大阪府堺市の本社工場,山口県下関市工場の 2 拠点のほか,チェ コ,マレーシア,シンガポール,インドネシア中国など,日本,アジア,ヨーロッパに グローバルな生産拠点を有している13)。販売拠点は欧州・アジア以外に北米・南米・大 洋州など,生産拠点よりも数多くの国に存在している。仕向地別販売比率をみると,国 内が 25.1%,ヨーロッパが 32.8%,アメリカが 16.3%,アジアが 20.4%,その他,太洋 州・カナダ・中南米が合計で 3.4%となっている14)。輸出比率は 72.9%であり,世界各国 に製品を販売しているグローバル企業である。

ところで,シマノが手がけている駆動・制動部品市場の競争状況は次の通りである。シ マノの主な競合他社としてはイタリアのカンパニョーロ社,アメリカのスラム社が挙げ られる。カンパニョーロ社とはロードバイク向けの部品群において,スラム社とはロード バイクとマウンテンバイク向けの部品群において競合関係にある。シマノは,ロードバイ クやマウンテンバイク向けのみならず,コンフォートサイクルや軽快車向け部品の生産・

開発を行っており,広い製品ラインナップを有している。こうした幅広い製品ラインを 創業時からシマノは有していたのではない。シマノも例外なくフリーホイールだけの単 一部品の生産から始まった。

シマノの創業者である島野庄三郎は昭和恐慌でそれまで勤めていた堺市の自転車部品 工場が閉鎖されたのを契機に,1921 年に機械修理工として独立開業した。これが,シマ ノの歴史の始まりである。島野庄三郎は,当時自転車部品ではもっとも技術が要求される

フリーホイールの生産に当初から着手した。そして,材料の地金の焼入れなど,それまで は職人のカンに頼っていたものを,硬度計をはじめ,機械工具を自前で考案するなど工夫 を重ね,次第に輸入品と遜色のない製品を生産することに成功した。その結果,1939 年 にはフリーホイール生産が年間三万個に達し,この分野で日本トップ企業に成長した。

その後,戦時中の経営中断を経て,戦後事業再開後,一時期は完成車生産も手掛けた が,自転車需要の変動の激しさと業界の激しい競争により,1940 年代後半と 1950 年代半 ばに経営危機に陥った。そこで,1958 年に経営再建に向けて,①部品専業メーカーに徹 する,②販売システムの近代化をはかる,③輸出市場を開拓する,④徹底的な技術改良 をはかる,という再建策をまとめ,これ以降,外装・内装変速機などの生産に着手する。

シマノはあくまでも部品専業メーカーとしての道を歩むことになる15)。

4.2 製造技術の開発と投資

サンスター技研が,オートバイへの進出時に独自のプレス工法を活用したように,シ マノも 1960 年代に独自の製造技術を確立した。冷間鍛造技術である。冷間鍛造とは,冷 間鍛造とは「常温あるいは再結晶温度以下において,工具によって圧力を加え,工具形 状にそって押し出し,又は充満などをさせて所望の製品を作る加工法16)」とされている。

この冷間鍛造はそれまで主流であった熱間鍛造より,材料の変形抵抗が非常に大きく工 具や機械に対する負担が数倍から数十倍に達し,これが様々な問題を引き起こすことか ら,高い技術が要求される。冷間鍛造のメリットとしては,①素材費が安価であること,

②加工中,切紛などとして失う材料損失が極めて少ないこと,③最終形状をプレスするた め,工程が非常に簡単となり,したがって加工費が安いこと,④材料は強い応力を受け て加工されるので,製品の機械的性質が著しく向上すること,⑤仕上げに要する加工が 非常に少ないこと,⑥仕上げ面が非常に良好であること,⑦大量生産が容易となること,

⑧製品精度の均一化が図りやすいこと,といった諸点があげられる17)。

シマノが冷間鍛造技術を完成させたのは 1962 年,冷間鍛造技術による自転車部品の大 量生産体制を確立させたのは 1965 年である。シマノは,異業種を含めた日本企業の中で も冷間鍛造を導入した時期が早かった18)。冷間鍛造技術の研究を始めたのは 1957 年であ り,完成まで約 8 年間の歳月がかかっている。当時は日本のみならず世界においても冷 間鍛造は比較的新しい技術であった。この冷間鍛造技術を完成させるためにシマノは多 大な投資を行っている。

1960 年には当期(1960 年 6 月〜 11 月)の営業利益が 4681 万円であったのにも関わら

ず,8000 万円の設備投資を行った19)。さらに,1963 年には 2000 平方メートルの冷間鍛 造工場を完成させ,自動化設備に対して 1 億 7000 万円(1963 年 5 月〜 11 月の営業利益 は 6000 万円)もの投資を行った。その結果,生産能力は 10 倍に近くにまで増強された。

大幅に拡張された生産能力は,国内市場とアメリカ市場への供給に充てられ,1963 年 12 月〜 5 月の営業利益は,前期の倍である 1 億 2000 万円に達した20)。

1960 年代以降に,シマノは国内外の自転車市場で競争力を発揮することになるが,これ に関しては市場成長を見越した大幅な生産能力増強による貢献が大きいといえよう。サ ンスターのケースにおいて,生産能力増強に対する大規模な投資が後の企業成長に大き く貢献したことはすでに述べたが,シマノの成長に関しても同様だと考えられる。

4.3 自転車産業の特性―完成車メーカーと部品サプライヤーとの非従属的な関係―

自転車部品には,サンスター技研が主力製品とした自転車向けの部品にはオートバイ 向け部品とは大きく異なる特徴がある。オートバイの場合は完成車メーカーが新たな機 種を開発すれば,それに対応する新たな専用部品を新規開発する傾向がある。一方,自転 車部品では特定の完成車モデル専用部品を開発することが少ない。というのは,自転車 部品の規格は世界中で統一されており,完成車メーカーは,規格化された部品を寄せ集 め的に買い集め,組み立てることで完成車を作ることができる。部品サプライヤーは規 格に沿った範囲で自社製品の設計・開発・生産を行う。規格化された部品は,完成車の モデル横断的に使用することができるため,複数の完成車メーカー,複数のモデルで同 じ部品が使用されることが多い。自転車を初めとした部品間インターフェイスが標準化・

規格化され,コストが競争の焦点となっている製品では,完成車メーカーは完成品の組 立に,部品サプライヤーは特定の部品を集中して大量生産するという分業体制が構築さ れている。そのため,特定の顧客やモデルに特化した製品を開発する必要がない一方で,

完成車メーカーはコストをベースとした取引を選好する傾向にある。ただし,部品サプ ライヤーが単品部品の専門企業であると,自転車全体の機能を向上させるために複数部 品をシステム化したうえでの製品イノベーションは生みにくい。自転車産業では,専門 企業が標準化されたインターフェイスを保持しながら,特定の製品領域において機能向 上などを行っていくことが多い。

4.4 シマノによる部品統合化

自転車生産台数のピークは 1973 年の 900 万台超であり,1990 年代に入ってからは急激 に生産台数が落ち込んでいる(図 1 参照)。2000 年以降は有力完成車メーカーの倒産など が見られた。国内需要は 1000 万台前後という水準で推移しているが,多くは中国を中心 とした海外からの安価な輸入車である。部品においても完成車ほどの急落ではないにせ よ,1990 年からは輸入が増加し,国内生産は縮小傾向にある。現状として日本の自転車 関連企業のほとんどが苦境に立たされている。

このような状況にある自転車産業の中で継続的に高い収益を生み出している企業がシ マノである(図 11 参照)。先述のように,シマノは 1918 年に自転車部品であるフリーホ イールの専業メーカーとして設立された。その後,複数分野の自転車部品,釣具事業へ多 角化しながらも,一貫して自転車事業を主力としてきた。現在の製品領域はローエンドか らハイエンドまでの駆動・制動系部品,仕向け地の多くは海外である。なぜシマノは日 本の自転車関連企業が苦戦する中で,好調な業績を維持することができるのであろうか。

この点については,既存の研究において成功要因が分析されている21)。以下では,シマ ノが生産する部品には,どのような特徴があるのかを簡単にみていこう。

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000

71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05

ୖ ୖ㧗⤒ᖖ┈⋡

図 11 シマノの売上高と売上高経常利益率の推移

注: 売上の単位は百万円。売上には釣具事業,その他事業も含むが,一貫して 60%以上が自転車部品事業の売上と なっており,1989 年以降は 1000 億円前後が自転車部品事業による売上である。

出所:株式会社シマノ(2001b)(各年版)より筆者作成。

すでに述べたように,自転車産業では特定部品を専門企業が集中して生産するという ことが多かった。シマノの場合も同様に,戦前にはフリーホイールという部品の専門企業 から始まっている。その後,1956 年には外装変速機,1958 年にはハブの中に変速機を内 蔵させた内装三段変速機の生産が開始され,1954 年に訪れた倒産の危機を脱する。1960 年代にはこの内装三段変速機のアメリカ向け輸出を開始し,アメリカ市場での成功へと つながる。1970 年代にはヨーロッパ向けの外装変速機を手がけるようになり,レースな どへのスポンサー活動を通じて次第にヨーロッパ市場で受け入れられるようになる。こ うした経緯を経て,自転車部品市場におけるシマノの地位は高くなっていく。

1980 年代には,システム・コンポーネント思想を打ち出し,自社の生産する駆動系・

制動系部品群の機能的統合度を高めていく。具体的には,シマノ製のギアクランク,ス プロケット,前後のディレイラー(外装変速機)などをシマノ独自のインターフェイス でつなぎ合わせることで,最大限の変速性能・制動性能を発揮するようにしたのである。

それまでの自転車産業では,異なる部品サプライヤーの生産する部品を組み合わせて使 うケースが多く見られ,単体部品だけの機能向上には限界があった。しかし,シマノに よるシステム・コンポーネントは単体部品だけでは実現できない機能を,自社独自の部 品群を最適設計することで他社との差別化に成功した。単体部品だけの組み合わせでは 実現できない高性能を発揮するシマノのシステム・コンポーネント思想は,それまでの 自転車産業における常識を覆し,シマノの成長要因のひとつとなった。

さらに,シマノは最適設計された部品群をシリーズ化し,それらのすべてにおいて

「DURA−

ACE」や「XTR」といったシマノ独自のブランドネームをつけている。これ

らのシリーズ化された部品群は,最終顧客である自転車ユーザーに広く認知されており,ロードレーサーやマウンテンバイクといった中高級品市場において高い人気を集めてい るのである。

シマノが生産する部品群は,基本的にはどのタイプの自転車にも搭載することができ る。つまり,特定の完成車メーカーに向けたカスタマイズを行っていないという点で,

オートバイ部品とは性質が大きく異なる。その一方で,駆動・制動部品群として最適な機 能的を発揮するには,シマノ製の部品で構成する部品群であるシステム・コンポーネン トとして完成車に搭載する必要がある。シマノのシステム・コンポーネントは,顧客で ある完成車メーカーからすれば部品との複雑な調整を行わずとも高い機能を発揮できる が,競合する部品サプライヤーからすれば,最適設計された部品群であるシステム・コ ンポーネントに対して単体部品で機能的な優位性を確保することが難しい。

5 おわりに

これまでの議論を簡潔にまとめていこう。表 1 は,ポイントとなるサンスター技研とシ マノの共通点,相違点をピックアップしている。サンスター技研とシマノは共に大阪を拠 点として,自転車のギア生産の大手企業であった。自転車産業は 1950 年代半ばをピーク に生産量を減らしていったため,サンスター技研は自転車用ギアからオートバイ用スプ ロケットへ進出した。他方,ライバルのシマノは,自転車用ギアにこだわり,イノベー ションを狙っていた。

サンスター技研は,国内では本田技研工業,ヤマハ発動機,スズキ,川崎重工業へ独占 供給をするまでに成長した。しかし,その利益率は一貫して低いままである。他方,冷 間鍛造技術の自転車ギアへの応用によって,自転車用ギアのトップメーカとなったシマ ノは,「自転車業界のインテル」という形容が定着するほど,自転車ギアの世界的独占企 業となり,高い利益率を誇った。

表 1 サンスター技研とシマノとの共通点,相違点

サンスター技研 シマノ

創業時の事業 自転車部品(ギアクランク) 自転車部品(フリーホイール)

現在の主力事業 オートバイ部品 自転車部品

ビジネスの形態 OEM 自社ブランド(OBM)

製品領域 単品(スプロケット,ディスクブレーキ) 駆動・制動部品群

顧客特性 完成車機種ごとに新製品 シマノ主導のモデルチェンジ

売上高経常利益率 5%前後 10%以上

出所:筆者作成。

サンスター技研,シマノおよび両社の比較から明らかになった諸点のなかで重要なこ とは,常識的な経営戦略ではなんら問題がないと思われる「自社のコア技術を応用した成 長産業への参入」を行うにあたって,より深い戦略的思考を探索してみることの必要性で ある。つまり,オートバイ部品の低い利益率の原因は,完成車メーカーとの取引関係に ある。オートバイの完成車メーカーは部品サプライヤーの開発能力とコスト構造をでき るだけ正確に把握する必要がある。さらに,本稿では深く考察を行わなかったが,サン スター技研が製造するスプロケットは機能性を求められると共に,同時にデザイン部品 であるために部品へのデザイン面での要求は完成車メーカー各社各様となる。そのため,

完成車メーカーごと,機種ごとに部品サプライヤーへの要求が細かくなる。そのため,部 品サプライヤーとしては,多品種少量生産となるために,生産管理が煩雑でスケールメ リットを出すのが難しい。それに対して,自転車ギアのシマノは,自転車という日本で

はおおむね低価格だといえる製品であっても,最も付加価値の高いギアに特化して,多 段ギアシステムでデファクトスタンダードをとって,世界中の自転車メーカーに自社ブ ランドでギアシステムを供給した。専門部品サプライヤーとしての技術的優位性に加え,

シマノのギアをブランドとして確立することができた。多数の完成車メーカーに納入し,

機能を左右するような部品を供給するため,完成車メーカーへの交渉力は強く,利益率 が高い。日本の自転車産業が総崩れとなった今でもシマノだけはグローバル企業として 成長を続けている。

サンスター技研とシマノの違いは,最終製品の競争力に与える部品の影響力によって 生じている。つまり,完成品メーカーと部品サプライヤーの相互依存性の濃淡という側面 から見た産業構造が両社の事業のあり方や収益性を左右しているといえるのである。本 稿では,外観が比較的似通っている自転車産業,オートバイ産業の部品サプライヤー特 性の比較を行った。さらなる一般化を図るためには,一見して違いが分かりにくい製品,

産業との比較が必要とされるであろう。この点に関しては今後の課題としたい。

注

1 )シェアは,スプロケットが必要なモーターサイクルタイプのオートバイのみを換算してい る。二輪車には,モーターサイクルタイプとスクータータイプという 2 つのタイプがある。

モーターサイクルとはライダーが燃料タンクに跨がるように乗車するタイプの二輪車であ り,スクーターとはライダーが燃料タンクに腰を掛けるスタイルの二輪車である。スクー ターにはスプロケットが搭載されない。

2 )スーパーカブの販売については,三樹書房編(1997)を参照した。

3 )上記の本田技研工業による大量生産体制の構築プロセスと産業全体への影響については,

太田原(2000)を参照した。

4 )実際には,プレス工法を開発していくなかで,原材料を薄板から厚板へと切り替えている。

オートバイ用部品は,自転車用部品よりも高い耐久性を求められるため,薄板では板厚が 足りなかったためである。ただし,プレス工法という発想それ自体は変わっていない。

5 )サンスター技研が取引を開始した頃,ヤマハ発動機は日本楽器製造,スズキは鈴木自動車 工業,川崎重工業は川崎航空機という会社名であった。本稿では,企業名を分かりやすく するため,ヤマハ発動機,スズキ株式会社,川崎重工業に表現を統一する。なお,サンス ター技研も,この当時の会社名は巴産業であった。サンスター技研は,巴産業,サンスター 金属工業株式会社,株式会社サンスター金属,サンスター金属株式会社と,手がける事業 の変化に伴って,設立から名称を数回変えている。本稿では,表記を統一するために,サ ンスター技研を用いることにした。

6 )出所は『サンスターグループニュース』1970 年 9 月 10 日 No.2 に掲載されているサンス

ター金属・金属事業部・常務の小松修氏の談話。

7 )サンスター技研提供の内部資料および,2008 年 10 月に行ったサンスター技研へのインタ ビュー調査による。

8 )本稿では,二輪車の品種を「機種」と表現する。自動車産業で使われている「車種」とい う用語と同義であるが,オートバイ産業では,一般的に「機種」という用語が用いられて いる。なお,機種は「NC700X」,「NC700S」(どちらもホンダの二輪車)と,名前が異な れば 1 機種としてカウントする。

9 )このことは自転車部品が極度に少品種であることを意味するのではない。どのような幅の 製品ラインナップをもつかを決定するのは個々の企業の戦略である。ここで強調したいの は,ある車種に使われている部品が別の車種でも使われていることができ,実際にそうなっ ているということである。後述するように,オートバイでは自転車のようなケースは少な い。

10)『日経産業新聞』1998 年 10 月 15 日付,及び『日経金融新聞』1999 年 4 月 9 日付を参照。

11)株式会社シマノ(2001b)9 頁及び株式会社シマノ(各年版)を参照。

12)2000 年度は次年度からの決算期変更のため,1999 年 11 月期から 2000 年 12 月期までの変 則決算となっている。

13)『日経産業新聞』2000 年 8 月 24 日付,及び株式会社シマノ(各年版)を参照。

14)株式会社シマノ(各年版)を参照。なお,この数字には釣具などの事業の売上も含む。

15)鎌倉(1998),中小企業振興事業団(1973)参照。

16)自転車産業振興協会(1993)549 頁を参照。

17)同上。

18)鎌倉(1998)87 頁を参照。

19)以下の設備投資に関しては,株式会社シマノ(2001a)133-134 頁参照。

20)株式会社シマノ(2001b)21 頁参照。

21)例えば,廣田(2003),武石・青島(2002),東(2003)などが詳しい。

参考文献

アイアールシー(1998)(2003)『日本二輪車業界の世界戦略』。

東 正志(2003)「部品供給企業の競争力―シマノにみるエンド・ユーザーへのアクセス―」『同 志社大学大学院 商学論集』第 38 巻第 1 号。

インタープレス(1995)『自転車業界戦後 50 年』。

太田原準(2000)「日本二輪産業における構造変化と競争− 1945 〜 1965 −」『経営史学』第 34 巻第 4 号。

太田原準(2005)「日本の二輪車産業―発展のプロセスと全体像―」佐藤百合・大原盛樹編『ア ジアの二輪車産業―各国二輪車産業の概要―(調査研究報告書)』アジア経済研究所。

株式会社サンスター金属(各年版)『決算報告書』。

株式会社シマノ(各年版)『有価証券報告書』。

株式会社シマノ(2001a)『シマノ 80 年史 1921-2000 Pursuit of Dreams 新たな夢に向かっ て』。

株式会社シマノ(2001b)『シマノ 80 年史 1921-2000 Pursuit of Dreams 新たな夢に向かって 資料編』。

鎌倉健(1998)「工業集積地の今日的意義とその変容(2)―堺・自転車工業産地を事例として―」

『調査と研究』京都大学経済学会,第 16 号。

粂野博行・渡辺幸男(2009)「日本国内自転車産業の変化」渡辺幸男・周立群・駒形哲哉編『東 アジア自転車産業論』慶応大学出版会,第 2 章。

サンスター技研株式会社(1970)『サンスターグループニュース』No.2(9 月 10 日号)。

サンスター金属工業株式会社(各年版)『決算報告書』。

サンスター技研株式会社(1985)『40 年の軌跡編纂資料』。

自転車産業振興協会(各年版)『自転車統計要覧』。

自転車産業振興協会(1993)『自転車実用便覧 第 5 版』。

武石彰・青島矢一(2002)「(ビジネス・ケース)

シマノ」『一橋ビジネスレビュー』Summer。

中小企業振興事業団(1973)『自転車部品』。

巴産業株式会社(各年版)『決算報告書』。

廣田章光(2003)「「ニーズ先取り型」製品イノベーションとリードユーザーの貢献」『ビジネス インサイト』神戸大学,第 11 巻第 4 号。

本田技研工業(各年版)『世界二輪車概況』。

マエダ工業株式会社(1982)『銀輪賛歌』。

三樹書房編(1997)『ホンダ スパーカブ ―国際車カブ・シリーズの検証』。

八重洲出版(2007)『日本モーターサイクル史―1945 → 2007―』。

横井克典(2008)「二輪部品サプライヤーの現局面と協力関係の変容 ―本田技研工業熊本製作 所に焦点を当てて―」『産業学会研究年報』第 23 巻。