EY Institute

04 October 2016

Contact

EY

総合研究所株式会社03 3503 2512

[email protected]

執 筆 者

鈴木 将之

EY 総合研究所株式会社

未来社会・産業研究部

シニアエコノミスト

<専門分野>

• 日本経済の実証分析・予測 • 産業連関分析金融緩和の局面変化

9

月21

日に、日本銀行は「長短金利操作付き量的・質的金融緩和」(以下、長短金利 操作付きQQE

)の導入を発表した。これは、再びマネタリーベースから金利に注目し た金融政策に転換したのと同時に、金融緩和が長期決戦に移行したことを示している。 この長期戦への移行は今後、どのような影響を経済にもたらすのだろうか。これま での金融緩和政策と経済動向を踏まえながら、先行きについて考えてみる。長期戦に突入した金融緩和

これまでの金融緩和政策

アベノミクスの金融政策を振り返ると、「金融政策運営の枠組みのもとでの『物価安 定の目標』について」(2013

年1

月22

日)において、明確に消費者物価上昇率2%

と の目標が打ち出されて、デフレ脱却に向けた動きが加速した<表1

>。それ以前は、 「中長期的な物価安定の目途」として、「消費者物価の前年比上昇率で2%

以下のプラ ス領域、当面は1%

を目途」とされていた。それが目途ではなく2%

目標へと格上げさ れた。2013

年4

月から「量的・質的金融緩和」(以下、QQE

)が実施されて、経済・金融 動向は大きく変化した<図1

>。完全失業率は足元にかけて3%

まで低下し、完全雇用 に近い水準にまで回復した。経済成長率も、年度ベースでは消費税率引き上げの影響 があった2014

年度を除いて、プラス成長となるなど、底堅さを示してきた。ただし、 経済の実力である潜在成長率自体が低いこともあって、経済成長率は高くはなく、物 価上昇を加速させるには、力不足となっている。物価上昇率は、足元でマイナス圏に 舞い戻っており、物価目標への道のりは険しくなっている。長短金利操作付き量的・質的金融緩和とは?

2016

年9

月21

日の「総括的な検証」が示した2%

の物価目標が達成できていない理由は、次の ようにまとめられる。 原油価格の下落が、ガソリン価格などをはじめとする資源・エネルギー価格の低下を通じて、物価 を下押しした(「総括的な検証」(1

)①原油価格の下落)。また、2014

年4

月の消費税率引き上げ後、 個人消費などを中心に需要が弱いので、物価が上昇しにくかった(同(1

)②消費税率引き上げ後の 需要の弱さ)。中国などをはじめとする新興国の成長が鈍化するとともに、昨夏の人民元引き下げの 悪影響など金融市場が混乱したため投資家のリスクオフの姿勢が強まり、円高気味となった(同(1

) ③新興国経済の減速とそのもとでの国際金融市場の不安定な動き)。これらの要因によって、過去 の経験を踏まえて将来のインフレ動向が想定されやすい日本では、インフレになるという見通しが 立ちにくくなった(同(2

)適合的期待形成から予想インフレ率が横ばいから弱含みに転じた)。 こうした総括的な検証を踏まえて、長短金利操作付きQQE

が導入された。この政策のポイント は大きく二つある。 表1 金融政策の変遷 出典:日本銀行資料よりEY総合研究所作成 2013/4/4 量的・質的 金融緩和 2014/10/31 量的・質的 金融緩和の 拡大 2015/12/18 補完措置 2016/1/29 マイナス金利 付き量的・質的 金融緩和 2016/7/29 金融緩和の 強化 2016/9/21 長短金利操作 付き量的・質的 金融緩和 マネタリー ベース 年60~70兆円 年80兆円 〃 〃 〃 〃 オーバー シュート型コ ミットメント 長期国債 買入れ 年50兆円 年80兆円 〃 〃 〃 〃 イールドカー ブ・コントロー ル 平均残存 期間 37年弱→年程度 7~10年程度 7~12年程度 〃 〃 廃止 上場投資信託 (ETF) 年約1兆円 年約3兆円 年約3.3兆円 (0.3兆円は 設備・人材投資 支援) 〃 年約6兆円 〃 J-REIT 約300億円 約900億円 〃 〃 〃 〃 マイナス金利 政策金利残高▲0.1% 〃 〃 その他 CP等約2.2兆 円、社債等約 3.2兆円の残高 維持 図1 経済成長率・失業率・物価上昇率 出典:内閣府『国民経済計算』、『GDPギャップ、潜在成長率』総務省『労働力調査』『消費者物価指数』よりEY総合研究所作成 -4 -3 -2 -1 0 1 2 3 4 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 実質GDP成長率 潜在成長率 (年度) (%) 3 3.5 4 4.5 -2 -1 0 1 2 3 4 20 13 20 14 20 15 20 16 消費者物価(総合) 消費者物価(生鮮食品を除く総合) 完全失業率(右軸) (前年同月比%) (%)

2%

の物価安定の目標の実現を目指して、これを安定的に持続するために必要な時点まで、「長短 金利操作付き量的・質的金融緩和」を継続する。 こうした長短金利操作付きQQE

によって浮かび上がるのは、金融緩和の長期化だ。さらに類推 されるのは、緩和の長期化だけではなく、9

月のFOMC

(連邦公開市場委員会)で利上げが見送り されたように、出口戦略にも時間がかかることだ。 現状では、米国は昨年末に利上げしてから1

年近くも追加利上げできていない。1990

年代以降 の利上げ局面と比べても、これほど緩やかな利上げはない異例の事態になっている。つまり、非伝 統的な金融緩和は、その事後処理にも時間がかかることを示している。 しかも、FOMC

の長期見通しでは、利上げ完了時点の金利水準が、従来よりもかなり低くなるよ うだ。長期見通し(メディアン)で政策金利であるFF

レートは2.9%

と、過去の利上げ局面で最終 的にFF

レートが到達した水準(1994

年~6.0%

、1999

年~6.5%

、2004

年~5.25%

)の半分 程度にとどまっている。 また、利上げがある程度進んでから、積み上げたバランスシートを減らしていくので、リーマン ショック以前のような正常な状態に戻るまでには、さらに時間が必要な計算だ。 これらを踏まえると、日本においても、金融緩和と出口戦略の長期化による悪影響が懸念され る。例えば、引き締めを実施しているうちに、不況となれば、金融政策は景気下支えのために再び 緩和することになる。利上げ途中であれば、利上げを再開するまで追加の時間が必要になり、バラ ンスシートの縮小がさらに遠のく。 また、リーマンショック後に比べて、緩和カードが少なくなっている分だけ、有効策が打てなくな る恐れもある。この中で、さらに懸念されるのは、以下でみるように市場メカニズムの消失である。①

イールドカーブ・コントロール

短期金利については、日銀当座預金の政策金利残高に▲0.1

%

のマイナス金利をつけることで、 マイナス圏にする一方で、長期金利(10

年物国債金利)はおおむね現状程度(ゼロ%

)で推移する ように、長期国債を買入れる(年80

兆円ペース)。 このイールドカーブ・コントロールは次のように評価できるだろう。②

オーバーシュート型コミットメント

•

長期金利について、現状程度~ゼロ%

という目標を設定して、その実現のために国債買入れをす ることになった。つまり、政策のターゲットが国債買入れという「量」から「金利」になった。国 債買入れの限界が見えていたことから、政策の持続可能性を高めている。•

長期金利が現状程度~ゼロ%

ということは、10

年を超える超長期については、プラスの金利 が想定される。イールドカーブがフラット化して、10

年以上の超長期金利がマイナス圏に沈ん だため、金融機関の経営リスクが高まっていた。そうした事情に配慮している。•

ただし、長期金利を現状程度~ゼロ%

というレンジを示しているため、若干引き締め効果が出 る恐れがある。•

そもそも長期金利をコントロールできるのかという疑問もある。短期金利は、日銀の金利政策 によっておおむね誘導できる。長期金利には期待インフレ率、期待潜在成長率、リスクプレミ アムなど短期金利にはない要因によって決定されるため、これまではコントロールしにくいと されてきた。ただし、今回、日銀によれば、マイナス金利と国債買入れの合わせ技によって、 長期金利はある程度コントロールできると説明している。•

この狙いの一つは、フォワード・ルッキングな期待形成を促すことにある。つまり、物価が2%

に達して、それが安定的に持続するまで、日銀が緩和をし続けるという将来見通しを持つこと によって、先行き物価が上昇するという予想を持ちやすくさせることである。•

もう一つの狙いは、適合的期待、つまり現実や過去の経験を踏まえて将来の物価予想を立て る傾向が強いため、デフレマインドを払ふっしょく拭するモメンタム(いきおい・はずみ)をつけたいとい うことである。

QQE

によって低下傾向にあり、2016

年1

月にマイナス金利が導入されると、長期債(10

年債) の金利もマイナスになった。 マイナス金利は、日銀当座預金の一部(政策金利残高)に課されるものであり、基礎残高(2015

年1

~12

月積み期間の平均残高)には今まで通り0.1%

のプラス金利、貸出支援基金や被災地金 融機関支援オペにより資金供給を受けている場合の残高などのマクロ加算残高には0%

の金利が課 される。導入当初の説明では、当座預金のうち0.1%

のプラス金利が適用されるのは約210

兆円、0%

金利が適用されるのは約40

兆円、▲0.1%

のマイナス金利適用部分は約10

兆円とみられていた。2016

年6

月9

日、9

月9

日の見直しでも、▲0.1%

のマイナス金利が課される政策金利残高は、約10

兆円台と見積もられている。 当座預金の金利(付利)の0.1%

から当座預金の一部に▲0.1%

のマイナス金利が課されることで、 イールドカーブが▲0.2%

弱低下すると想定された。しかし、金利はそれ以上に低下しており、長期、 超長期も低下してイールドカーブのフラット化が進んでいる<図2

、3

>。日銀の『総括的な検証』を 示しているように、マイナス金利付きQQE

のイールドカーブ引き下げ効果はかなり大きいようにみえ る。市場メカニズムの消失懸念―①金利

図2 金利の推移 出典:Quick AstraManagerよりEY総合研究所作成 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 13 /1 4 7 10 14 /1 4 7 10 15 /1 4 7 10 16 /1 4 7 2年債 10年債 (%) (年/月) 図3 イールドカーブの変化 出典:Quick AstraManagerよりEY総合研究所作成 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 0 5 10 15 20 25 30 2013年4月3日 2013年4月5日 (%) <QQE> (年) -0.4-0.2 0 0.2 0.4 0.6 0.8 1 1.2 1.4 0 5 10 15 20 25 30 2016年1月28日 2016年2月1日 (%) <マイナス金利付きQQE> (年) -0.4-0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4 0 5 10 15 20 25 30 2016年7月28日 2016年8月1日 (%) <金融緩和の強化> (年) -0.4-0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6 0 5 10 15 20 25 30 2016年9月20日 2016年9月22日 (%)<長短金利操作付きQQE> (年)ここでは、日銀の『総括的な検証』の長期金利の関数の定式化を用いて、長期金利関数を推計 してみた。ただし、長期金利の決定要因の局面変化を考慮したものになっている(詳しくは<図

4

> 注を参照)。 その推計結果によると、長期金利の決定メカニズムにおいて、米国金利が効果的な局面と、長 期的な成長率見通しが効果的な局面の二つが想定される。2015

年に米国での利上げが視野に入ったことをきっかけに、長期金利の決定メカニズムが、長 期的な成長率見通しが効果的な局面から、米国金利が効果的な局面へと、転じた可能性が示唆さ れる<図4

>。2016

年には、日銀がマイナス金利を導入したことに加えて、引き続き米国利上げが市場の注目 を集めてきたことから、米国金利の影響力が存在感を示していたといえる。また、説明変数として 使用した米国長期金利、日本の実質GDP

成長率長期予想、日銀の国債保有割合で説明されない部 分はわずかであり、年初の人民元安による中国景気の先行き不透明感や、欧州金融機関の経営不 安などの長期金利への影響は比較的小さかったとみられる。 これより、米国利上げは、日本の長期金利に押し上げ圧力をかけてきたものの、それ以上に日 銀の国債買入れが効いており、金利を低下させていると解釈できる。 先行きについて、長短金利操作付きQQE

によって、こうした構図が当面続くと想定される。そのた め、金利の決定メカニズムにおいて、市場メカニズムが機能しない官制相場になっていることが示 唆される。 -1.5-1 -0.50 0.51 1.52 2.5 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 長期金利 米利上げ局面(0.0%→0.25%) 2015/12~ 米利上げ局面(1.0%→5.25%) 2004/6~06/6 (%) -1.5-1 -0.50 0.51 1.52 2.5 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 (%) 米QE1 (2008/11~10/6) 米QE2 (2010/11~11/6)(2012/9~14/10)米QE3 定数項 米国長期金利 実質GDP成長率長期予想 日銀の国債保有割合 長期金利 米利下げ局面(5.25%→0%) 2007/9~08/12 量的・質的金融緩和(2013/4月~) マイナス金利付き量的・質的金融緩和(2016/1~) 長短金利操作付き量的・質的金融緩和(2016/9~) 図4 長期金利の局面変化 出典:Quick AstraManager、内閣府『国民経済計算』『企業行動に関するアンケート調査』よりEY総合研究所作成 (注) 日本銀行『「量的・質的金融緩和」導入以降の経済・動向物価と政策効果についての総括的な検証』(2016年9月21日) の補論図表5-1「国債買入れおよびマイナス金利政策による長期金利押し下げ効果」を参考にして、長期金利の関数を 推計した。ただし、実質GDP成長率長期予想は「企業行動に関するアンケート調査」のわが国の実質成長率(今後5年間 見通し)をスプライン補間したものであり、マルコフスイッチングモデルによって推計した。マルコフスイッチングモデル の推計についてはSanchez-Espigares and Lopez-Moreno(2014)のMSwMを利用した。︽米国金利が効果的な局面︾

市場メカニズムの消失懸念―②為替レート

また、金融市場で注目されるもう一つの指標が、為替レートである。円ドルレートの長期的なト レンドをみると、アベノミクスの金融緩和後、為替レートが一物一価で決まるという考えの相対的 購買力平価(PPP

)の下限から上限に転じて、足元では平均PPP

付近(1

ドル=103

円)にあること がわかる<図5

>。 この水準は、国際通貨基金(IMF

)のPPP

推計値も1

ドル=約103

円(2016

年)に符合しており、 足 元 の 水 準 は円高でも円 安 でもない、ちょうどよい 水 準 であ る可能 性 が あ る(IMF, World

Economic Outlook, April 2016 Edition

)。つまり、為替レートで評価すれば、これまでのQQE

は、それ以前の円高水準を修正して、長期的なPPP

水準に収れんさせたといえる。 図5 長期的な為替レート(購買力平価PPP) 出典:BLS, BEA, 総務省『消費者物価指数』、日本銀行『企業物価指数』『実行為替レート』よりEY総合研究所作成 (注) 平均PPPは消費者物価PPP、企業物価PPP、輸出物価PPPの単純平均とした。また、相対的PPPの基準は1973年と している。50

100

150

200

250

300

350

19

73

19

79

19

85

19

91

19

97

20

03

20

09

20

15

為替レート

消費者物価PPP

企業物価PPP

輸出物価PPP

平均PPP

(円/ドル)-20 -15 -10-5 0 5 10 15 20 00 20 03 20 06 20 09 20 12 20 15 (前年同期比%) 米利上げ局面 (0.0%→0.25%) 2015/12~ 米利上げ局面 (1.0%→5.25%) 2004/6~06/6 米利下げ局面 (5.25%→0%) 2007/9~08/12 -15 -10-5 0 5 10 15 20 25 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 (前年同期比%) 米QE1 (2008/11~10/6) 米QE2 (2010/11~11/6) 米QE3 (2012/9~14/10) 実質日米金利差 リスクプレミアム 貿易価格比 マネタリーベース比 部分調整項 為替レート 量的・質的金融緩和(2013/4~) マイナス金利付き量的・質的金融緩和(2016/1~) 長短金利操作付き量的・質的金融緩和(2016/9~) 円高←対ドル→円安 円高←対ドル→円安 図6 長期的な為替レート(購買力平価PPP)

出典:BEA, FRB of St.Louis, FRED, 財務省『国際収支統計』、内閣府『国民経済計算』、日本銀行『マネタリーベース』 などよりEY総合研究所作成

(注) 内閣府『経済財政白書(平成24年度版)』の「付注1-8為替レート関数の推計について」を参考にして、為替レートの関 数を推計した。ただし、為替レートの局面変化を考慮してマルコフスイッチングモデルによって推計した。その推計方 法についてはSanchez-Espigares and Lopez-Moreno(2014)のMSwMを利用した。

︽金利が効果的な局面︾ ︽マネタリーベースが効果的な局面︾ 為替レートの局面変化に注目すると、金利が効果的な局面と、マネタリーベースが効果的な局面 の二つがあると解釈できる。 その結果を踏まえると、

2015

年までは、日米の金融緩和によってマネタリーベースという量の 影響力が高まる局面にあったと示唆される<図6

>。ところが、2016

年になると、再び金利が効果 的な局面に転じている。2015

年末に米国で利上げが実施されて、2016

年初に日銀がマイナス金 利を導入したことから、為替レートの決定メカニズムにおいても、金利が重視されるようになった と解釈できる。 それでは、今後為替レートは金融政策などからどのような影響を受けるのだろうか。長短金利操 作付きQQE

によって、長期金利はおおむね現状程度(ゼロ%

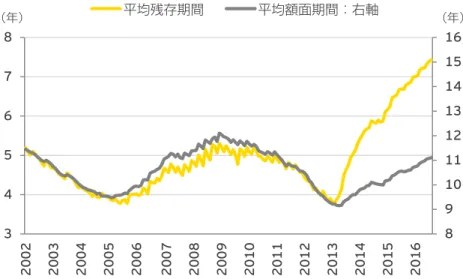

程度)で推移するように、国債買入れ が行われることになった。前述のように、米国のかなり緩やかな利上げ局面において、日本では短 期はマイナス、長期はゼロ、超長期はプラスという低金利政策が実施されるため、日米の金融政策 の方向性は異なった状態が続く。このように今後、日米金利差が拡大していけば、為替レートは円 安圧力を受けることになる。オーバーシュート型コミットメントによって、そうした状況が続くこと が想定されるので、為替レートについても、市場メカニズムが機能しにくい、官制相場の色彩が濃 くなるとみられる。図7 日銀保有の買入国債の平均残存期間 出典:日本銀行『日本銀行が保有する国債の銘柄別残高』よりEY総合研究所作成 (注) 作成方法等については、中澤・吉川(2011)、岩田等編(2014)中澤・矢野(2016)を参照。 8 9 10 11 12 13 14 15 16 3 4 5 6 7 8 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 平均残存期間 平均額面期間:右軸 (年) (年)

長期化の悪影響?

金融緩和が長期戦に移行した中で、微調整も行われている。そこにも悪影響が広がる可能性が ある。 特に、国債買入れ銘柄の平均残存期間の定めを廃止したことが注目される。平均残存期間をこれ まで長期化してきたことで、国債買入れがより効果的になっていた可能性がある。先行研究(中澤・ 吉川(2011

)、中澤・矢野(2016

))では、2006

年までの量的緩和において、日銀保有の買入国 債の平均残存期間が短期化していたことや、英米に比べて短いことなどが指摘されている。また、2013

年のQQE

では急激に平均残存期間が延びていることも示されている(岩田等編(2016

))。 それらを踏まえて、足元までの動向を試算してみると、買入れ国債の平均残存期間が長期化され てきたことで、保有国債の残存期間も延びてきたことがわかる<図7

>。 長短金利操作付きQQE

で、買入れの残存期間の定めが廃止されたことで、平均残存期間が短期化するようなことになれば、2006

年までの量的緩和政策と同じように、国債買入れの効果が低減しうる。そうなれば、市場メ カニズムによる調整を抑えてきた重しが外れて、想定外の混乱が生じる恐れがある。<参考文献>

岩田一政・日本経済研究センター編(

2014

)『量的・質的金融緩和』日本経済新聞社 内閣府(2012

)『経済財政白書』(平成24

年度)中澤正彦・矢野誠(

2016

)「金融危機後の公開市場操作のポートフォリオバランス効果:買入れ国 債の残存期間別データの構築による検証」KIER Discussion Paper Series, No. 2015-005,

Kyoto Institute of Economic Research

中澤正 彦・吉川浩史(

2011

)「デフレ下の金融政 策:量的緩和政 策の検 証 」PRI Discussion

Paper Series, No.11A-03

日本銀行(

2016

)『「量的・質的金融緩和」導入以降の経済・動向物価と政策効果についての総括 的な検証』(2016

年9

月21

日)Sanchez-Espigares, J.A. and A. Lopez-Moreno,

(2014

),

“MSwM examples

”,

MSwM Vignettes,

(https://cran.r-project.org/web/packages/MSwM/vignettes/

examples.pdf

) そこで懸念されるのは、財政面への悪影響だ。何らかのショックをきっかけに、金利が急騰する リスクが高まっている。 例えば、財政健全化の目標である2020

年度までに基礎的財政収支の黒字化のメドは立っていな い。2020

年度の基礎的財政収支(対GDP

比)は▲1.7%

と見込まれているなど(内閣府『中長期 の経済財政に関する試算』平成28

年7

月26

日)、財政状況の厳しさに変わりない。財政赤字によっ て債務残高が拡大する中で、低金利が利払費を抑えている。つまり、低金利という条件が外れれば、 利払費の急増によって財政が危機的な状況に陥る恐れがある。 こうした中、海外投資家の影響力が強まりつつある。国債等保有残高をみると、1,105

兆円のう ち海外投資家は111

兆円と10%

を保有している(日本銀行『資金循環統計』2016

年6

月末・速報 値)。この10%

が売りに出れば、国債価格は急落、金利は急騰というリスクシナリオが想定される。 日本株を2012

年10

月から2015

年5

月まで20.6

兆円買い越したものの、それ以降8.1

兆円売り 越している(東京証券取引所『東証統計月報))など、金融市場における海外投資家の姿勢にも変 化が見られており、リスクが現実化する可能性を排除できない状況だ。 こうしたことを踏まえると、金融緩和の長期化の悪影響を回避しつつ、デフレ脱却を目指すとい う戦略を再考しなければならないだろう。金融緩和は時間稼ぎであり、その間に成長戦略や財政健 全化の成果のメドをつける必要があった。現状は金融緩和が先行している傾向があるため、それら 政策のバランスを調整する必要があると考えられる。このように、今回のQQE

の長期化が暗示して いるのは、金融政策、財政政策、成長戦略、財政健全化の4

本柱のバランス調整と再加速をしなけ ればならないという日本経済の苦境だろう。EYについて EYは、アシュアランス、税務、トランザクションおよびアドバイザリー などの分野における世界的なリーダーです。私たちの深い洞察と高 品質なサービスは、世界中の資本市場や経済活動に信頼をもたらし ます。私たちはさまざまなステークホルダーの期待に応えるチーム を率いるリーダーを生み出していきます。そうすることで、構成員、ク ライアント、そして地域社会のために、より良い世界の構築に貢献し ます。

EY | Assurance | Tax | Transactions | Advisory

EY総合研究所株式会社について EY総合研究所株式会社は、EYグローバルネットワークを通じ、さま ざまな業界で実務経験を積んだプロフェッショナルが、多様な視点か ら先進的なナレッジの発信と経済・産業・ビジネス・パブリックに関す る調査及び提言をしています。常に変化する社会・ビジネス環境に応 じ、時代の要請するテーマを取り上げ、イノベーションを促す社会の 実現に貢献します。詳しくは、eyi.eyjapan.jpをご覧ください。 © 2016 Ernst & Young Institute Co., Ltd.

All Rights Reserved. ED None EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバル ネットワークであり、単体、もしくは複数のメンバーファームを指し、各メン バーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グ ローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは 提供していません。詳しくは、ey.comをご覧ください。 本書は一般的な参考情報の提供のみを目的に作成されており、会計、税務 及びその他の専門的なアドバイスを行うものではありません。意見にわた る部分は個人的見解です。EY総合研究所株式会社及び他のEYメンバー ファームは、皆様が本書を利用したことにより被ったいかなる損害につい ても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個 別に専門家にご相談ください。