*本稿は、2015 年 1 月 29 日付英語版「Criteria | Financial Institutions | Banks: Bank Hybrid Capital And Nondeferrable Subordinated Debt Methodology And Assumptions」を翻訳したものです。ただし、格付け規 準リポートの和訳版では、付随的な情報で現行格付け規準の理解に直接影響しない事項の一部(日本国外で の問い合わせ先や当初公表後の沿革など)は、原則として訳出を省略しています。それらについては英語版 でご覧になれます。本和訳版は2018 年 5 月 11 日に再公表したものです。 1. 本稿は、銀行が発行するハイブリッド資本証券を特定・分類し、格付けするためのスタン ダード&プアーズ・レーティングズ・サービシズ(以下「S&P」)の手法と想定をまとめた もので、銀行のハイブリッド資本証券の格付けに用いる規準をさらに明確にするとともに、 同証券に適用される規制の変更が及ぼす影響を織り込んでいる。ハイブリッド資本証券には、 いわゆるコンティンジェント・キャピタル証券や元本減額が可能になるという特性を持つ証 券が含まれる。本格付け規準は、2011 年 2 月 16 日付「Principles Of Credit Ratings」(和訳版: 2011 年 3 月 2 日付「一般格付け規準:信用格付けの原則」)に基づく。

2. 本格付け規準は、以下に対する手法から成る。

(i) 銀行の格付け分析で算出する修正後総資本(total adjusted capital、TAC)に、ハイブリ ッド資本証券を算入するかどうかを決定する。TAC は、S&P のリスク調整後自己資本 (risk-adjusted capital、RAC)比率の分子である。RAC 比率は、S&P が銀行の格付け規準 に基づき、銀行の自己資本基盤の強さを評価する際の基点となる。 (ii) 金融会社または証券会社の格付け分析で自己資本を算出する際に、ハイブリッド資本 証券を算入するかどうかを決定する。 (iii) 銀行、金融会社、または証券会社が発行するハイブリッド資本証券を、その資本性に 基づいて分類する。 (iv) 銀行、金融会社、または証券会社のハイブリッド資本証券に格付けを付与する。

---

2015 年 2 月 27 日格付け規準|金融機関|銀行:

銀行のハイブリッド資本証券と支払い停止条項のない劣後債

の格付け手法と想定

日本における問い合わせ先: 大洞聖子、東京 電話03-4550-8704 吉澤亮二、東京 電話03-4550-84533. 本段落は削除された。 4. 本段落は削除された。 5. 本段落は削除された。

I. 本格付け規準の適用範囲

6. 本格付け規準は、S&P が格付けを付与している銀行が発行するハイブリッド資本証券と支 払い停止条項のない劣後債務に適用される。すでに発行された証券と将来発行される証券の すべてが適用対象である。「銀行」には、銀行、その他の預金取扱金融機関、金融会社、銀 行の純粋持ち株会社が該当し、本格付け規準においては証券会社も含まれる。「その他の預 金取扱金融機関」には、住宅金融組合(building societies)と、銀行グループ、保険グループ、 事業法人グループの子会社である銀行が含まれる。 7. 証券取引所や決済機関、資産運用管理会社、保険会社、事業法人が発行したハイブリッド 資本証券は、たとえこれらの発行体が銀行の子会社または親会社であっても、本格付け規準 の対象外である。これらの発行体に適用される格付け規準については、2008 年 9 月 15 日付 「Hybrid Capital Handbook: September 2008 Edition」(和訳版:2008 年 10 月 2 日付「格付け規 準:ハイブリッド資本ハンドブック」)と関連のリポートを参照されたい。II. 本格付け規準の要旨

8. ハイブリッド資本証券は、優先株、支払い停止条項付き劣後債券、信託優先証券、一部の 支払い停止条項のない劣後債券、普通株への強制転換条項付き証券を含むが、これらに限定 されない(段落 34-40、段落 100-102 を参照)。ハイブリッド資本証券の資本性は、銀行 の自己資本の水準や財務の柔軟性に影響を与えることで、銀行の格付けに影響を及ぼしうる。 9. 資本性とは、銀行のハイブリッド資本証券が資本として機能し、利金の支払い停止または 繰り延べ、元本の減額、あるいは普通株への転換などを通じて銀行の損失の一部を吸収する 程度を示すものである。銀行のハイブリッド資本証券の資本性は、(1)高資本性、(2)中 資本性、(3)低資本性――のいずれかに分類される。 10. 銀行のハイブリッド資本証券を TAC(発行体の TAC を算出しない場合は、同等の指標) に算入するには一定の制限があり、健全性規制対象の発行体の場合、TAC に算入可能な証券 は、規制自己資本に算入可能であるとともに、S&P の格付け規準に基づき、高資本性または 中資本性に相当する特性を備えるものでなければならない<表 1 参照、ただし、同表は TAC 算入に必要な証券の特性を示すものであり、その他の条件次第では同証券をより低い資本性 に分類する可能性があることに注意が必要である――例えば、ハイブリッド資本証券が規制 上どのように扱われるかが定かでない時期における経営陣の意思について S&P が疑問視す る場合には、同証券を低資本性に分類する可能性がある(「付属資料 A:よくある質問」の 6 参照)>。TAC の定義は、2017 年 7 月 20 日付「Risk-Adjusted Capital Framework Methodology」 (和訳版:2017 年 9 月 8 日「格付け規準|金融機関|一般:リスク調整後自己資本の枠組みによる評価の手法」)に記載されている。低資本性に分類されたハイブリッド資本証券は、 TAC 算入の対象外である。 表1 銀行のハイブリッド資本証券:資本性と TAC 算入の条件* 資本性の区分 修正後総資本( TAC) への 算入上限額** 該当する証券 高資本性 修 正 後 普 通 株 主 資 本 (ACE)の 50% 1.以下の期間内に普通株に強制転換される証券で、証券発行日の銀 行の普通株の価格を下回らない価格で転換されるもの。*** ▪ 銀行のスタンドアローン評価が「bbb-」以上の場合、3 年以内**** ▪ 銀行のスタンドアローン評価が「bb 格」の場合、2 年以内 ▪ 銀行のスタンドアローン評価が「b 格」の場合、1 年以内 2.政府が保有する一部のハイブリッド資本証券については制限なし(段 落 66 参照)。 中資本性 ACE の 33% ただし、高資本性のハイブ リッド資本証券が上限(ACE の 50%)に達している場合 は、中資本性のハイブリッド 資本証券の算入は不可 以下の 5 つの条件をすべて満たす、劣後債務、優先株、信託優先証 券、コンティンジェント・キャピタル証券。 1.銀行のデフォルト(債務不履行)や倒産を引き起こすことなく、利払い 停止、元本減額、または普通株への転換が可能。 2.銀行がゴーイングコンサーン(継続企業)の状態にあるなかで、支払 い停止の制約なしに損失を吸収することができる。***** 3.期限は永久、または残存期間が、銀行のスタンドア ローン評価が 「bbb-」以上の場合は最低 20 年、「bb 格」では最低 15 年、「b 格」以 下では最低 10 年。ゴーイングコンサーン・ベースのコンティンジェン ト・キャピタル証券については、残存期間はより短くても可(段落 69 参照)。 4.上記の残存期間内の繰り上げ償還可能日に利率が上昇するステッ プアップ条項、その他の償還インセンティブとなる条項が設定されて いない(段落 58 参照)。こうしたステップアップ条項が設定されていて も、証券にゴーイングコンサーン・ベースでの損失吸収を可能にする コンティンジェンシー条項も設定され、その特性が段落 69 に記載した 特性と一致する場合は、中資本性に分類する。 5.利払いは累積型、非累積型のいずれも可。 低資本性 TAC への算入は不可 高資本性または中資本性に相当する特性を備えていない証券。 * 本表は2008 年 10 月 2 日付「格付け規準:ハイブリッド資本ハンドブック」の表 2a に取って代わる。高資本性または 中資本性を認めるには、本表に記載した特性を備えていることに加え、規制資本への算入対象である必要がある(本稿 「V. 手法」の「A.1. ハイブリッド資本証券の規制上の区分とグランドファザリング措置」参照)。 ** 「上限額」は、額面額または元本減額分を調整した額面額に対して適用する。ただし、証券の規制自己資本への算 入額が時間の経過とともに減額されていく場合、TAC への算入額は規制資本への算入額とする。要件を満たす証券の合 計額が本表の上限に達するまでTAC に算入する。 *** 格付け先のオーストラリアの銀行が発行した強制転換型優先株の規準については、2008 年 11 月 26 日付格付け規 準「Intermediate Equity Content For Certain Mandatory Convertible Preferred Stock Hybrids」参照。

**** 銀行のスタンドアローン評価を決定する手法は、銀行の格付け規準で説明している。 *****2010 年 6 月 10 日付「格付け規準|金融機関|銀行:想定:支払い停止権が制限された銀行と保険会社のハイブリ ッド証券の資本性を明確化」参照。 11. 健全性規制対象の発行体の場合、規制自己資本に該当することが TAC 算入の必要条件であ るが、規制資本に含まれるハイブリッド資本証券が自動的に TAC(発行体の TAC を算出し ない場合は、同等の指標)に算入可能なわけではない。TAC に算入するかどうかはハイブリ ッド資本証券の個々の特性(本稿「V. 手法」の「B」項参照)と修正後普通株主資本(adjusted common equity、ACE)にも左右される。

12. S&P が高資本性を認めるハイブリッド資本証券は、1)表 1 に記載した条件を満たす強制 転換証券、2)政府が保有するハイブリッド資本証券で一定の条件を満たすもの――のみであ る(段落 66 参照)。銀行は通常、その他の発行体より市場の評価に資金調達が左右されやす いことから、S&P では銀行のハイブリッド資本証券に対し、保険会社や非金融機関が発行す るハイブリッド資本証券よりも厳しい制限を設けている。 13. S&P が中資本性を認めるハイブリッド資本証券は、銀行が「ゴーイングコンサーン・ベー ス(継続企業の前提)」で利払い停止、元本の減額、または普通株への転換を通じて損失を 吸収できなければならない。いわゆる「ゴーイングコンサーン・コンティンジェント・キャ ピタル」については、コンティンジェンシー条項への抵触により、銀行がゴーイングコンサ ーンの状態にあるなかで損失を吸収することができれば、中資本性を認める。損失を吸収す る方法には、普通株への転換や元本の減額がある(段落 68、69 参照)。ゴーイングコンサー ン・ベースで(コンティンジェント・キャピタルの特性または利払い停止を通じて)損失を 吸収できないコンティンジェント・キャピタル証券は低資本性に分類される。 14. 銀行が実質破綻(ノンバイアビリティ)の状況にある時のみ資本の役割を果たすことので きる証券など、低資本性に分類されたハイブリッド資本証券は、TAC 算入の対象外である。 実質破綻とは、銀行が営業免許を維持するための規制上の要件を満たせなくなったか、また は満たせなくなる寸前にあることを意味する(段落 37 参照)。このような証券には、ノンバ イアビリティ・コンティンジェント・キャピタル(nonviability contingent capital、NVCC)証 券が含まれる。ノンバイアビリティ・コンティンジェント・キャピタル証券が政府による銀 行救済のコストを負担する場合、市場では「ベイルイン」資本と呼ばれることがある。 15. ただし、ノンバイアビリティ・コンティンジェント・キャピタル証券であっても、ゴーイ ングコンサーン・ベースで損失を吸収でき、かつ S&P が高資本性または中資本性を認めるた めの他の条件を満たす場合には、中資本性に分類可能である。 16. 銀行のハイブリッド資本証券の個別債務格付けを決定する規準は、低資本性に分類される 証券も含め、銀行のすべてのハイブリッド資本証券に適用される。 17. 銀行のハイブリッド資本証券の個別債務格付けは、損失吸収(支払いが期日に行われない、 または一部しか行われない場合を含む)のリスクと発行体の他の債務に対する劣後性を反映 した、S&P のフォワードルッキングな意見を示すものである。銀行のハイブリッド資本証券 の個別債務格付けは、銀行のスタンドアローン評価(各銀行の発行体格付けを決定する過程 で決まる)からのノッチダウンによって決まる。ただし、ノッチダウンの基点が、スタンド アローン評価でなく、発行体格付けとなる場合がある(段落 74-80 参照)。ハイブリッド資 本証券を「D」に格付けするのは、S&P の格付け規準に基づくデフォルト(債務不履行)と なった場合のみである(表 2、注*参照)。S&P が分析上、ハイブリッド資本証券とみなす 支払い停止条項のない劣後債を除き(段落 22 参照)、銀行のハイブリッド資本証券に対す る最小ノッチダウン幅は、銀行のスタンドアローン評価が「bbb-」以上であれば 2 ノッチ、 「bb+」以下であれば 3 ノッチである<2012 年 10 月 1 日付「Criteria For Assigning 'CCC+', 'CCC', 'CCC-', And 'CC' Ratings」(和訳版:2012 年 11 月 2 日付『一般格付け規準:「CCC+」 「CCC」「CCC-」「CC」の付与の格付け規準』)の適用対象>。

18. 支払いが期日通り行われない、または一部しか行われないリスクが、スタンドアローン評 価または標準的なノッチングが示唆するものより大きい場合には、スタンドアローン評価か ら追加でノッチダウンを行う(段落 91-96 参照)。 19. グループ(非金融機関グループを含む)の銀行子会社の発行体格付けは、銀行子会社のグ ループ内での戦略的な重要性に鑑みて、財務の逼迫時にグループから特別な支援が提供され る可能性があるという S&P の見方に基づき、ノッチアップされる場合がある。このケースに 該当し(銀行子会社のグループ内での位置付けに準じる)、かつ当該子会社のハイブリッド 資本証券がグループによる支援の対象となる場合には、当該証券の個別債務格付けは、子会 社の発行体格付けを基点としてノッチダウンされる(段落 75 参照)。一方、当該証券がグル ープ支援の対象にならないと S&P が判断した場合には、子会社のスタンドアローン評価から のノッチダウンとなる。 20. 銀行が政府系機関でない限り、銀行のハイブリッド資本証券は政府支援の対象にならず、 また政府系機関であっても、支援の対象になるのはグローバルに一定の定義にあてはまるケ ースのみであると S&P は考える(段落 79 参照)。 21. コンティンジェント・キャピタル証券の格付けは、強制的なコンティンジェンシー条項の 存在も反映する。 22. S&P がハイブリッド資本証券とみなす銀行の支払い停止条項のない劣後債務であり、かつ 強制的なノンバイアビリティ・コンティンジェント・キャピタルの特性を持たないものに格 付けする場合は、銀行のスタンドアローン評価を基点としてノッチダウンする。 銀行のスタンドアローン評価が「bbb-」以上の場合は 1 ノッチ。 銀行のスタンドアローン評価が「bb+」以下の場合は 2 ノッチ。ただし、個別債務格付け の下限は「C」であり、「D」に該当する場合はこの限りではない。 23. 劣後債務が支払い不履行となっても優先債務の履行が影響されないような法的枠組みや規 制の枠組みが整っている場合には、銀行の支払い停止条項のない劣後債をハイブリッド資本 とみなす。このような枠組みの例として、銀行がデフォルトする前に、劣後債務が(元本減 額などの形で)損失を吸収することを可能にする銀行破綻処理制度が挙げられる。 24. ハイブリッド資本証券でない、支払い停止条項のない劣後債務の格付けについては、銀行 の発行体格付けが「BBB-」以上の場合は、発行体格付けを 1 ノッチ下回る水準とする。こ れ以外の場合は、発行体格付けを 2 ノッチ下回る水準とする。ただし、「D」に該当する場 合を除き「C」を下限とする。 25. 本段落は削除された。 26. 本段落は削除された。 27. 本段落は削除された。「変更とアップデート」を参照。

III. 手法

28. 銀行のハイブリッド資本証券を格付けする手法は、以下の構成となっている。 A. ハイブリッド資本とみなす証券を特定。 B. ハイブリッド資本証券の資本性を高資本性、中資本性、低資本性のいずれかに決定(表 1 参照)。 C. ハイブリッド資本証券の格付けを決定。 29. 「A. ハイブリッド資本の特定と規制上の区分による影響」の項では、銀行の資本証券を S&P がハイブリッド資本とみなすための特性について説明する。 30. 「B. 資本性の分類」では、銀行のハイブリッド資本証券の資本性を、高資本性、中資本性、 低資本性のいずれかに分類するための評価規準と、その評価規準が、保険会社や非金融機関 が発行する同様の証券の評価規準と異なる理由を説明する。高資本性または中資本性に分類 されたハイブリッド資本証券のみが、S&P の RAC 比率の分子である TAC に算入可能である。 本格付け規準において、TAC は、本格付け規準の対象ではあるが S&P が TAC に算出しない 証券の発行体(一部のノンバンク金融機関など)の主たる自己資本指標をも指す。 31. 「C. 銀行のハイブリッド資本証券の格付けの決定方法」では、低資本性に分類され TAC に算入されないものも含め、銀行のすべてのハイブリッド資本証券と支払い停止条項のない 劣後債務に格付けを付与する規準について説明する。「C.4」項では、支払い停止条項のない 伝統的な劣後債務を扱う。 32. 本手法には、2008 年に始まった金融危機から得た情報とその後の銀行規制と法的枠組みの 変化――破綻処理制度やハイブリッド資本証券の投資家が財務の逼迫した銀行の資本増強の コストを一部負担するベイルイン条項の導入を含む――が織り込まれている。特に、銀行が ストレスにさらされている時のハイブリッド資本証券のパフォーマンスや、銀行の調達など が市場と投資家の評価に左右されやすいこと、銀行規制の変更がハイブリッド資本証券に与 える影響についての S&P の見方を反映している。 33. 特定のケースとして、銀行がゴーイングコンサーンの状態にあるなかで損失を吸収できる 高い財務の柔軟性を持つのであれば、それを 1 ノッチの引き上げ要因として発行体格付けに 反映させることがある<2011 年 11 月 9 日付「Banks: Rating Methodology And Assumptions」の 「VI. Methodology: Setting The Issuer Credit Rating」(和訳版:2011 年 12 月 27 日付「格付け 規準|金融機関|銀行:銀行格付けの手法と想定」の「VI. 手法:発行体格付けの決定」) を参照>。この柔軟性は、S&P が TAC 算入の対象とはしないものの、規制自己資本の一部 であるハイブリッド資本証券――の場合に生じるかもしれない。また、この柔軟性は、S&P の資本評価や発行体格付けに織り込まれていない場合にのみ生じる。A. ハイブリッド資本の特定と規制上の区分による影響

And Payment-In-Kind Instruments」(和訳版:2013 年 12 月 25 日付『一般格付け規準:格付け 手法:ハイブリッド資本と PIK 債への「C」「D」の適用の仕方』)で定義されているように、 ハイブリッド資本証券とは、債務と資本の両方の特性を持つ証券である。S&P は、発行体が 法的デフォルトや倒産に陥ることなく、または無担保優先債務の不履行を引き起こすことな く、利払いの停止、元本の減額、または普通株や他のハイブリッド資本との交換を通じて、 損失を吸収することが可能なもののみを、ハイブリッド資本証券とみなす。無担保優先債務 は、財務が逼迫した事業体の破綻処理の一環としてベイルインに用いられる可能性があるも のの、ハイブリッド資本証券ではない。 35. ハイブリッド資本証券は、優先株、優先出資証券、支払い停止条項付き劣後債券、信託優 先証券を含むが、これらに限定されない。普通株への強制転換条項付き証券は、普通株への 転換前の優先性・劣後性にかかわらず、ハイブリッド資本証券とみなされる。本格付け規準 では、支払い停止条項付きの劣後債務も、累積型、非累積型の両方についてハイブリッド資 本証券とみなす。 36. 支払い停止条項のない劣後債券をハイブリッド資本証券とみなすかどうかは、銀行を管轄 する国・地域によって異なる。当該証券によって銀行が清算される前に損失を吸収すること ができない、あるいは優先債務のデフォルトを避けることができない場合は、ハイブリッド 資本証券とみなさない。ノンバイアビリティ・コンティンジェント・キャピタルの特性を備 えている場合も含め、劣後債務がデフォルトとなっても優先債務の履行が影響されないよう な法的枠組みや規制の枠組みが整っている場合は、ハイブリッド資本証券とみなす。このよ うな枠組みの一例は、銀行を清算させることなく、劣後債務が損失を吸収するのを可能にす る銀行破綻処理制度である(「C.4. 支払い停止条項のない劣後債務」参照)。 37. ノンバイアビリティ・ハイブリッド資本証券は、銀行が実質破綻、あるいはそれに近い状 況となった時にのみ、損失を吸収できるという特性を持つ。本格付け規準では、実質破綻を、 銀行が営業免許を維持するための規制上の要件を満たせなくなったか、または満たせなくな る寸前にあり、監督当局の介入が差し迫っている状況と定義する。銀行が規制上の最低所要 自己資本を確保できている限り、利払いを義務付ける、あるいは元本減額を認めない――と いう条項は、証券がノンバイアビリティの特性を持つ例である。銀行が規制上の最低所要自 己資本を確保できなくなった後にのみ利払いの停止や元本減額を認めるという特性も、同様 である。そのほか、たとえ経営難に陥った場合でも、銀行が利払い停止や元本減額を実施す る権利が制限されることも、ノンバイアビリティの特性に該当する。ノンバイアビリティ・ ハイブリッド資本証券が損失を吸収するのは通常、銀行のスタンドアローン評価が「ccc 格」 以下になった後になると S&P では想定している。しかし、銀行または監督当局がどのタイミ ングで実質破綻状態であると判断するかによって、別のシナリオが生じることもある。本格 付け規準では、銀行がデフォルトした後にのみ損失を吸収できる証券を、ノンバイアビリテ ィ・ハイブリッド資本証券とみなさない。 38. 市場では、銀行に対し政府支援が提供される際に証券の保有者が元本減額などの形で損失 を負担する特性を持つノンバイアビリティ・ハイブリッド資本証券を、ベイルイン証券と呼 ぶことがある。 39. ゴーイングコンサーン・ベースのハイブリッド資本証券は、銀行が実質破綻でもそれに近

い状況でもない時、換言すれば、銀行が依然としてゴーイングコンサーンの状態にあるなか で損失を吸収できるという特性を持つ。S&P では通常、このような証券は、発行時の銀行の スタンドアローン評価が「bbb-」以上であれば、銀行が最低でも「b+」のスタンドアロー ン評価を維持するのに十分間に合う段階で損失を吸収すると想定する。 40. コンティンジェント・キャピタル証券はトリガーに抵触すると、強制的に普通株に転換さ れたり、元本が減額されたりする。S&P では、銀行がゴーイングコンサーンの状態にある時 に抵触するトリガーが設定されている証券を、ゴーイングコンサーン・ベースのコンティン ジェント・キャピタル証券とみなす。銀行が実質破綻の状況になった時にのみ抵触するトリ ガーが設定されている証券は、ノンバイアビリティ・コンティンジェント・キャピタル証券 である。 A.1. ハイブリッド資本証券の規制上の区分とグランドファザリング措置 41. S&P が TAC への算入を認める銀行のハイブリッド資本証券は、以下の 2 つの条件を満た す必要がある。 (i)銀行の規制上の Tier 1 資本の一部となっている、または金融監督当局の「グランドフ ァザリング」措置(訳者注:一定期間既存の取り扱いを認めること)により規制上の Tier 1 資本に算入される、または規制上の Tier 2 資本の一部であるとともに段落 69 に挙げる特 性と一致する、または規制上の Tier 1 または Tier 2 資本の一部となっているとともに高資 本性に相当する特性を備えている、および、 (ii)本格付け規準や、銀行のハイブリッド資本証券に適用される関連格付け規準(本稿 巻末に掲載)で規定された、その他の TAC 算入条件をすべて満たす(ただし、当該条件 が他の規準によって一部取って代わられていない場合)。 42. 上記(i)(ii)の条件を満たす証券について、当局が規制自己資本への算入上限額を段階 的に減額する場合には、証券の元本額にかかわらず、TAC への算入上限は当局が規制資本へ の算入を認める額とする。

a)銀行の Tier 1 資本証券と Tier 2 資本証券の扱いの違い

43. 本項は、健全性規制の対象となっている銀行(住宅金融組合などその他の預金取扱金融機 関や銀行の純粋持ち株会社を含む)のみに適用される。S&P が中資本性を認めるハイブリッ ド資本証券は、銀行の規制上の Tier 1 資本の一部となっており、かつ本格付け規準に記載し た他の条件を満たす必要がある。ただし、段落 68 と 69 で定義されたゴーイングコンサーン・ ベースのコンティンジェント・キャピタル証券については、Tier 2 資本証券であっても中資 本性に分類する。これは、元本の減額または普通株への転換を求めるゴーイングコンサーン・ ベースのコンティンジェント・キャピタルの特性によって、潜在的な損失吸収の規模が大き くなっているためである。こうした特性には、銀行がゴーイングコンサーンの状態にあるな かで、当該証券に重大な損失を吸収させるという、銀行の経営陣と監督当局の意志が明示さ れていると S&P は考える。特定の強制転換証券と監督当局が Tier 2 資本と認める政府保有の ハイブリッド資本証券は Tier 1 資本証券ではないが、高資本性に相当する特性を備えていれ ば、高資本性に分類されることへの影響はない。

44. 2008 年の世界的な金融危機を受けて、監督当局は銀行の資本構造の強化・単純化を目指し ていると S&P は考える。監督当局は、銀行がゴーイングコンサーンの状態にあるなかで Tier 1 資本証券に損失を吸収させることを、ますます求めるようになると S&P はみている。その ため、銀行がストレスにさらされた場合に Tier 1 資本証券がどうなるかを予測するのは、Tier 2 資本証券よりもはるかに容易であり、Tier 1 資本証券は銀行が実質破綻の状況になる前に利 払い停止となる可能性がより高い。発行体や規制当局の意向、市場の予想の大方に鑑みて、 Tier 1 資本証券は、元本の減額、普通株式への転換、または非累積型の利払い繰り延べを通 じたゴーイングコンサーン・ベースの損失吸収力が大幅に高まったと S&P はみている。また、 Tier 1 資本証券は、中資本性証券の主要な構成要素になると考える。こうした支払い停止リ スクの高まりを反映するために、スタンドアローン評価または発行体格付けからのノッチン グの幅を拡大して、Tier 1 資本証券の個別債務格付けを導出する。 45. 段落 43 と 69 に挙げた証券と、高資本性に相当する資本性を備える証券を除き、監督当局 が Tier 2 資本適格として認めるハイブリッド資本証券は、Tier 1 資本証券と比べてゴーイング コンサーン・ベースの損失吸収力が限られるため、S&P が中資本性を認める要件を満たさな いと S&P は考える。Tier 2 資本証券は、利払い停止を通じて損失を吸収する能力をある程度 備えているものの、Tier 1 資本証券と比べて損失吸収の規模が小さいと S&P は考える。 46. バーゼル銀行監督委員会によるバーゼル III の枠組みでは、Tier 2 資本証券について、銀行 が何らかの救済措置が講じられなければ破綻することになる実質破綻の状況になった場合に のみ、損失を吸収することを要件としており、こうした証券を「ゴーンコンサーン・キャピ タル証券」と定義していることに S&P は着目する。監督当局のこうした意図に鑑みて、Tier 2 資本証券が銀行がゴーイングコンサーンの状態にあるなかで損失を十分に吸収することにつ いて S&P は一層疑問視する。一部の Tier 2 資本証券の利払い停止条項は、Tier 1 資本証券の 利払い停止の特性とよく似ているものの、S&P は当該証券の資本性を中資本性に相当すると は評価しない。 A.2. 金融会社、証券会社が発行したハイブリッド資本証券の規制上の区分 47. 金融会社または証券会社が規制自己資本の概念を取り入れた健全性規制の対象の場合、そ のハイブリッド資本証券は、中資本性または高資本性を認めるには規制自己資本の一部とな っていなければならない。発行体が規制上の Tier 1、Tier 2 資本の概念の対象となっている場 合、段落 43 が適用される。 48. 発行体である金融会社、証券会社に規制上の Tier 1、Tier 2 資本の概念が適用されない場合、 S&P が判断する当該発行体のハイブリッド資本証券の資本性にとって Tier 1、Tier 2 資本の規 制上の区分の別は重要な要因ではない。したがって、S&P は当該証券が高資本性、中資本性、 低資本性に相当する特性を備えているか否かに基づいて分類する。監督当局がこうした概念 を導入した場合、S&P は当該証券の資本性を本格付け規準に準じて分類しなおす。 B. 資本性の分類 49. 銀行のハイブリッド資本証券の資本性を高資本性、中資本性、低資本性に分類する規準は、 他のセクターのハイブリッド資本証券の規準とは異なる。これは、銀行が市場や投資家の評 価に資金調達が左右されやすく、また多くの場合、ホールセール債務市場への継続的なアク

セスを必要とするためである。資本性の区分は、銀行のハイブリッド資本証券が財務基盤を 支える必要がある時に損失を吸収できる可能性の程度を反映している。 50. 本項では以下について説明する。 資本性の区分と自己資本の算出への影響(B.1 項参照) 銀行のハイブリッド資本証券の償還までの残存期間の基準、コールオプション、ステップ アップ条項(B.2 項参照)の影響 高資本性を備えるハイブリッド資本証券(銀行救済や銀行への支援策の一環として政府が 引き受ける証券を含む)(B.3 項参照) コンティンジェント・キャピタルの仕組みを持つ証券と元本が減額する特性を持つハイブ リッド資本証券(B.4 項参照) B.1. 資本性の区分 51. 本項では、ハイブリッド資本証券を資本性の区分――高資本性、中資本性、低資本性―― に応じて、自己資本にどのように算入するかについて説明する。規制上の扱いを含むハイブ リッド資本証券の特性に基づく資本性の分類により、TAC(または同等の指標)への算入可 能額が決まる(図 1 参照、ただし、同表は中資本性または高資本性を認めるために必要な証 券の特性を示すものであり、経営陣の意思について懸念視される場合など、その他の条件次 第では同証券を低資本性に分類する可能性のあることに注意が必要である)。 52. a)高資本性:高資本性に分類される証券には、短期間のうちに強制的に普通株に転換される という条項の付いた証券のうち、一定の条件を満たすもの、および政府が保有する一定のハ イブリッド資本証券(B.3 項参照)がある。高資本性を備えるハイブリッド資本証券は、銀 行の修正後普通株主資本(adjusted common equity、ACE)の 50%相当まで TAC への算入が可 能(TAC を算出しない発行体の場合は、同等の上限を適用)。高資本性に分類される政府保 有の一定のハイブリッド資本証券については、TAC 算入額の上限がない。 53. b)中資本性:中資本性に分類される証券には、損失吸収可能な劣後債務、優先株、またはコ ンティンジェント・キャピタル証券であり、かつ一定の条件を満たすものが含まれる。損失 吸収は、銀行のデフォルトを引き起こすことなく、1)利払い停止、2)元本減額、3)ゴーイ ングコンサーン・ベースでの株式への転換(コンティンジェント・キャピタルの仕組みにつ いては B.4 項参照)――のいずれか 1 つまたは複数の形態で行われる。中資本性に分類され る証券は、発行体に当該証券を発行日から 5 年経過しないと繰り上げ償還(コール)が認め られない。ただし、税制、規制、会計基準、格付け会社分析手法などの外的事由の変更によ って生じる繰り上げ償還権と、株主や中央政府をはじめとする当事者に対して発行される証 券の場合の、発行日から 5 年経過する前の繰り上げ償還権には、中資本性を認める<2012 年 10 月 22 日付「Criteria Clarification On Hybrid Capital Step-Ups, Call Options, And Replacement Provisions」(和訳版:2012 年 10 月 22 日付「一般格付け規準:ハイブリッド資本のステップ アップ条項、繰り上げ償還条項、借り換え条項の評価規準を明確化」)の段落 3 参照>。

可能である。 55. 高資本性を備える証券と中資本性を備える証券の合計額が ACE の 50%を上回ることはで きず、中資本性の証券の算入上限は高資本性の証券の算入上限の内数として扱う。つまり、 高資本性の証券が ACE の 50%相当ある場合は、上限に達したとみなし、中資本性の証券を TAC に算入することはできない。 56. c)低資本性:低資本性を備えるハイブリッド資本証券は TAC に算入することはできない。 57. TAC への算入額は、額面額または元本の減額を調整した額面額のいずれか低い方とする。

ただし、当該証券の規制資本への算入限度額が段階的に減額される場合、減額後の額を算入 上限とする。当該証券が銀行の規制上の Tier 1 資本に該当する、または金融監督当局の「グ ランドファザリング」措置により規制上の Tier 1 資本として扱われる、かつ本格付け規準で 規定したその他の TAC 算入条件をすべて満たす場合には、TAC に算入可能である。しかし、 規制資本への算入限度額が段階的に減額されるために当該証券の一部の区分が Tier 2 資本に 変更される場合、証券の元本額にかかわらず、TAC への算入上限は当局が規制上の Tier 1 資 本に含める額とする。以下の B.2 項から B.4 項では、特定の種類のハイブリッド資本証券の 資本性の分類について説明する。 B.2. 償還日までの残存期間の基準とステップアップ条項が資本性の区分に及ぼす影響 58. S&P が中資本性に分類する銀行のハイブリッド資本証券は、S&P が評価する時点で以下の 条件を満たす必要がある。 銀行のスタンドアローン評価が「bbb-」以上の場合、残存期間は最低 20 年 銀行のスタンドアローン評価が「bb 格」の場合、残存期間は最低 15 年 銀行のスタンドアローン評価が「b 格」以下の場合、残存期間は最低 10 年 59. 前段落に示した基準となる残存期間内の任意の繰り上げ償還日に利率が、その幅にかかわ らず、ステップアップする、または、同期間内に償還するインセンティブを生じさせる同様 の特性は、中資本性に評価しない(経営陣の意思について、付属資料 A、質問 6 参照)。こ のような証券は、利率がステップアップされる日が前段落の最低残存期間より先である場合 を除いて、規制上の区分に関係なく、低資本性に分類する。 60. ステップアップが生じる日が段落 58 の最低残存期間内である場合、ハイブリッド資本証券 がゴーイングコンサーン・ベースのコンティンジェント・キャピタル証券として認められる 場合にのみ中資本性を認める。ゴーイングコンサーン・ベースで普通株へ強制転換される、 または強制的に元本が減額されるような特性を持つ証券で、段落 69 の残存期間の基準を満た していれば、中資本性を認める。最低残存期間より先の繰り上げ償還日に利率がステップア ップする特性を持つハイブリッド資本証券は、その他の特性が中資本性に合致していれば、 従来通り、中資本性と分類することが可能である。 61. 本格付け規準の本項を踏まえ、規制対象の銀行と金融会社は、2008 年 9 月 15 日付「Hybrid Capital Handbook: September 2008 Edition」(和訳版:2008 年 10 月 2 日付「格付け規準:ハイ ブリッド資本ハンドブック」)の「表 6:実質的に償還日に相当するとみなすハイブリッド 証券の条項」の適用対象外とする。 B.3. 高資本性を備える銀行のハイブリッド資本証券 62. S&P が高資本性を認める銀行のハイブリッド資本証券は、1)比較的短期間で普通株に強 制転換される証券、2)政府保有のハイブリッド資本証券で、一定の条件を満たすもの――の みである。 63. a)強制転換証券:強制転換証券は、銀行の財務内容の悪化というトリガーによるのではなく、 あらかじめ決められた日に普通株に転換される。このようなケースでは、証券発行日の銀行

の普通株の価格またはそれを上回る水準で転換されることになっていれば、転換までの期間 によっては、同証券に高資本性を認める(オーストラリアの格付け先銀行が発行した強制転 換優先株の規準の詳細については、2008 年 11 月 26 日付格付け規準「Intermediate Equity Content For Certain Mandatory Convertible Preferred Stock Hybrids」参照)。具体的には、以下の期間内 に強制転換されなくてはならない。 銀行のスタンドアローン評価が「bbb-」以上の場合、3 年以内 銀行のスタンドアローン評価が「bb 格」の場合、2 年以内 銀行のスタンドアローン評価が「b 格」の場合、1 年以内 64. 銀行や金融会社の資金調達が投資家の評価に左右されやすいために高資本性に評価しない ハイブリッド資本証券がある。そうした種類には、銀行の普通株配当金や利益の変化に直接 連動して利率や配当金が変動するものが挙げられる。また、利払い停止または元本減額が、 財務または格付けに基づくトリガーの抵触により強制的に行われるものも該当する。 65. このような特性を備えるハイブリッド資本証券には、コンティンジェント・キャピタルの 仕組みを持つ証券や元本が減額する特性を持つ証券が含まれる。しかし、どちらの特性を持 つ証券でも、強制的な利払い停止や元本減額がゴーイングコンサーン・ベースで行われるの であれば、その証券を中資本性に分類する可能性がある。こうした証券が段落 63 で示した期 間内に株式に転換する強制転換証券であれば、高資本性に分類する。 66. b)銀行救済や銀行への支援策の一環で政府が引き受けるハイブリッド資本証券:段落 63-65 で 述べた強制転換証券に加え、政府が所有する銀行のハイブリッド資本証券が以下の条件をす べて満たす場合には、高資本性に分類する。 政府は銀行に対する長期的な支援策の一環として、銀行救済または銀行への特別支援の提 供を目的としてハイブリッド資本証券に投資している。 銀行が早期に再生できない場合、政府は支援を継続する可能性が高い。支援は証券の普通 株への転換、利金や手数料の受け取りの放棄などを通じて行われる可能性がある。 証券は、1)元本返済期限のない永久証券で、政府が引き受ける同様のハイブリッド資本 証券または普通株によってのみ置き換えられる、2)永久証券ではないが、政府の声明に 基づき、内部留保のみを原資として償還されることが想定され、こうした期限付き証券償 還後の銀行のスタンドアローン評価が「bbb-」以上である――のいずれかに該当する。 銀行が安定化するまで、政府は当該ハイブリッド資本証券を市場で投資家に売却しないと S&P が予想する。 配当の支払いは完全に裁量に委ねられる。 こうした政府が引き受けるハイブリッド資本証券と公開市場で発行される他のハイブリ ッド資本証券の間に差がある。一例として、政府所有以外のハイブリッド資本証券の支払 いが継続していたとしても、政府所有のハイブリッド資本証券の支払いは停止となる可能 性があることが挙げられる。

B.4. 中資本性または低資本性となる、コンティンジェント・キャピタルの仕組みや元本減額の 特性を持つハイブリッド資本証券 67. 発行体が銀行、金融会社、または証券会社の場合、強制的に普通株に転換されるか、また は元本が減額される可能性があるという特性を持つコンティンジェント・キャピタル証券に 対し、S&P は高資本性を認めない。これは、損失を吸収するためのトリガーへの抵触により、 投資家の信認が低下し、銀行の資金調達の柔軟性が制限される可能性があるからである。こ のような証券が中資本性に該当するその他の条件を満たす場合には、中資本性を認める。 68. a)ゴーイングコンサーン・ベースのコンティンジェント・キャピタル証券:コンティンジェント・キャ ピタル証券は、ゴーイングコンサーン・ベースで損失を吸収することが可能であれば、当初 の形態(例えば、支払い停止条項付き証券、支払い停止条項のない証券)に関係なく、中資 本性に分類される。本格付け規準では、このような証券を「ゴーイングコンサーン・ベース のコンティンジェント・キャピタル証券」として扱う。当該証券が規制上の Tier 1 資本の場 合は、次の段落に挙げる 4 つの特性以外の、本格付け規準に定める中資本性を認めるための 要件に該当すれば、次の段落の 4 つの特性を備えている必要はない。 69. Tier 2 資本証券は、中資本性が認められるには、以下に挙げる特性をすべて備えている必 要がある。 Tier 1 であるか、Tier 2 であるかにかかわりなく、監督当局によって規制自己資本の構成 要素として認められている(発行体が規制自己資本の概念の対象の場合)。 残存期間が、銀行のスタンドアローン評価が「bb+」以下の場合は最低 10 年、「bbb-」 以上の場合は最低 15 年。いずれも S&P が中資本性を認める他のすべてのハイブリッド資 本証券の残存期間よりも短い。 償還のために監督当局の許可が義務付けられる場合でも、普通株の新規発行、または資本 性が当初の証券と同程度かそれを上回る(高資本性または中資本性の)証券によってのみ 借り換えられ、そうした借り換えは償還前に実施されることを取り決めた文書がある。 普通株に転換されるという特性、または元本の最低 25%の恒久的な減額を可能にすると いう特性を持つ。いずれにもゴーイングコンサーン・ベースで抵触するトリガーが設定さ れ、強制的に実施される。一時的な元本減額は、恒久的な減額部分が元本の最低 25%と なる場合、この条件と一致する。 70. b)ノンバイアビリティ・コンティンジェント・キャピタル証券とベイルイン・ハイブリッド資本:ノンバイ アビリティ・ベースでのみ損失を吸収できる銀行のハイブリッド資本証券は低資本性に分類 され、こうした証券は、保有者が政府による銀行救済のコストを分かち合う場合、ベイルイ ン資本とされることがある。こうした証券は銀行が政府支援を受けたり、破綻したりするま では、銀行のスタンドアローン評価を支えることはできないことがその理由である。このよ うな証券は、実質破綻の状況に陥る前には銀行のスタンドアローン評価を支える自己資本基 盤の強さに貢献しない。こうした証券に含まれるものには、規制自己資本に含まれ、銀行救 済の負担を分担させられるかもしれないが、実質破綻となる前は損失を吸収できない証券が ある。その例として、一定の条件を満たすノンバイアビリティ・コンティンジェント・キャ

ピタル証券や支払い停止条項のない劣後債務が挙げられる。 71. 利払いの停止または繰り延べを通じて、ゴーイングコンサーン・ベースで損失吸収が可能 なノンバイアビリティ・コンティンジェント・キャピタル証券については、ゴーイングコン サーン・ベースで損失を吸収する特性が中資本性の評価規準で定めた特性と一致していれば、 中資本性を認める。 C. 銀行のハイブリッド資本証券の格付けの決定方法 72. 銀行のハイブリッド資本証券の格付けを決定する規準は、その資本性にかかわらず、銀行 のすべてのハイブリッド資本証券に適用し、ハイブリッド資本証券が規制自己資本の一部と なっていない場合にも適用する。S&P がハイブリッド資本証券に分類しない支払い停止条項 のない劣後債務の規準については、C.4 項で説明する。 73. 銀行の信用力と関連しない損失吸収トリガーまたはコンティンジェント・キャピタル証券 のトリガーが設定された証券については、2014 年 12 月 19 日付「Principles For Rating Debt Issues Based On Imputed Promises」(和訳版:2015 年 2 月 27 日付「一般格付け規準:S&P が想定す る約束に基づいて個別債務を格付けするための原則」)に基づき、格付けしない。このよう なトリガーの例には、時価総額や株価に関連するものがある。そのほか、より広い市場にお ける財務の安定性に関して監督当局が着目する事項や、公開情報からは把握できない事象や 状況をトリガーとする証券についても格付けしない。監督当局がゴーイングコンサーン・ベ ースでトリガーに抵触させる完全な裁量権を保有する場合も同様である。しかし、当局の裁 量の及ぶ範囲が、銀行が所定の観察可能な自己資本比率を維持できなくなるかどうかの判断 や、銀行が実質破綻の状態であるかどうかの判断に限定される場合、S&P は当該証券をノン バイアビリティ・コンティンジェント・キャピタル証券とみなし、表 2 を適用して格付けす る。 C.1. 標準的なノッチングの基点 74. 銀行事業会社のハイブリッド資本証券の個別債務格付けは、銀行のスタンドアローン評価 を基点とするノッチダウンにより決定する。ただし、段落 75 または 79-80 で説明するよう に、発行体格付けを基点としてノッチダウンするケースを除く。発行体格付けには、銀行の 財務の逼迫時にグループまたは政府から特別支援が提供される可能性が、ノッチアップする 形で織り込まれていることがあるためである。こうした支援が銀行のハイブリッド資本証券 にまで及ばない場合には、スタンドアローン評価を基点としてノッチングする。事業を行わ ない純粋持ち株会社が発行するハイブリッド資本証券の場合は、段落 76 で述べる通り、特別 支援の可能性を考慮する前のグループ信用力評価(段落 140 参照)、または特別支援の可能 性を考慮したベースのグループ信用力評価のいずれかを基点とする。 75. a)子会社のハイブリッド資本証券:本格付け規準の対象となる発行体(段落 6、7 参照)が、2013 年 11 月 19 日付「Group Rating Methodology」(和訳版:2014 年 3 月 14 日付「一般格付け規 準:グループ格付け手法」)に基づき、本格付け規準の対象となる金融グループの「中核子 会社」「戦略的に非常に重要な子会社」または「戦略的重要性が高い子会社」とみなされる 場合には、当該子会社が発行するハイブリッド資本証券に以下の手法を適用する。

銀行子会社が発行するハイブリッド資本証券もグループの支援の対象となる場合、当該証 券の個別債務格付けは子会社の発行体格付けからノッチダウンする。 グループの支援がハイブリッド資本証券の支払いを継続することや損失吸収を防ぐこと にまでは及ばないと S&P が予想する場合、当該証券の個別債務格付けは、子会社のスタ ンドアローン評価からノッチダウンする。 親会社が純粋持ち株会社ではなく事業を行う会社の場合、子会社のハイブリッド資本証券 の個別債務格付けは、親会社が発行する同一条件のハイブリッド資本証券の個別債務格付 けを上限とする(それを下回ることもある)。子会社の発行体格付けが親会社の発行体格 付けより高い場合は、この限りではない(すなわち、上限は適用されない)。親会社が同 様の証券を発行していない場合、親会社が発行していたら付与されるはずの個別債務格付 けに基づき上限を適用する。 76. b)純粋持ち株会社のハイブリッド資本証券:純粋持ち株会社のハイブリッド資本証券の格付け の場合は、純粋持ち株会社が率いるグループやサブグループを対象とする、特別支援の可能 性を考慮する前のグループ信用力評価、または特別支援の可能性を考慮したベースのグルー プ信用力評価からノッチダウンする。特別支援の可能性を考慮する前のグループ信用力評価 が純粋持ち株会社のハイブリッド資本証券のノッチダウンの基点となるのは、傘下の銀行事 業会社が発行する同等のハイブリッド資本証券の格付けの基点が、同事業会社のスタンドア ローン評価である場合である。一方、特別支援の可能性を考慮したベースのグループ信用力 評価が純粋持ち株会社のハイブリッド資本証券の基点となるのは、以下に挙げる 2 つの条件 が満たされる場合である。 銀行事業会社が発行する同等のハイブリッド資本証券の格付けの基点が、同事業会社の発 行体格付けである。 同ハイブリッド資本証券が政府支援の対象になる(例えば、一部の政府系機関が発行する ハイブリッド資本証券のようなケース)と S&P が予想する(段落 79 参照)。 上記の 1 番目の条件が満たされる場合でも、2 番目の条件が満たされなければ、つまり、 たとえ銀行事業会社のハイブリッド資本証券の基点が同事業会社の発行体格付けであっても、 純粋持ち株会社のハイブリッド資本証券の基点は、特別支援の可能性を考慮する前のグルー プ信用力評価となる。 77. 段落 76 で定義した基点から、後掲の表 2 を適用して純粋持ち株会社に関連するリスク要因 を織り込むためにノッチングする。 78. 純粋持ち株会社のハイブリッド資本証券の格付けには、1)その純粋持ち株会社が破綻処理 を開始している、2)規制当局がその事業体が実質破綻の状態であると判断している、3)支 払い停止につながる契約上のトリガーに抵触している、または 4)その純粋持ち株会社が銀 行事業会社からの受取配当金に依存していることも考慮したうえ、その純粋持ち株会社が当 該証券の支払いを維持できない――ことを理由に、当該証券がデフォルトする可能性を検討 した結果が織り込まれている。

79. c)政府系機関のハイブリッド資本証券:政府系銀行のハイブリッド資本証券の個別債務格付け は、政府系銀行のスタンドアローン評価を基点とするノッチダウンにより決まる。ただし、 政府系機関の格付け規準のもと、政府系銀行に対し政府から特別な支援が提供される可能性 を、「ほぼ確実」「極めて高い」「非常に高い」のいずれかに S&P が評価するとともに、政 府からの財務支援がハイブリッド資本証券による(利払い停止、元本の減額、普通株への転 換、経営難に伴う債務交換を通じた)損失吸収を防ぐことになると S&P が判断した場合には、 当該証券のノッチダウンの基点を発行体格付けとす る<2015 年 3 月 25 日付「Rating Government-Related Entities: Methodology And Assumptions」(和訳版:2015 年 11 月 12 日付「一 般格付け規準:政府系機関の格付け:手法と想定」)参照>。政府系機関関連の純粋持ち株 会社が発行するハイブリッド資本証券の扱いについては、本格付け規準の段落 76 を参照。 80. 銀行の発行体格付けがスタンドアローン評価より低い場合(例えば、長期ソブリン格付け または外国為替規制リスク評価が銀行のスタンドアローン評価を下回る場合)には、当該銀 行のハイブリッド資本証券の格付けは、発行体格付けを基点としてノッチダウンされる。純 粋持ち株会社の発行体格付けが上記のような理由により、特別支援の可能性を考慮する前の グループ信用力評価を下回る水準に抑えられている場合、純粋持ち株会社のハイブリッド資 本証券の基点は、その発行体格付けとなる(例えば、特別支援の可能性を考慮する前のグル ープ信用力評価は「bbb+」だが、純粋持ち株会社の発行体格付けがソブリン関連の制約によ り「BBB」である場合、純粋持ち株会社のハイブリッド資本証券のノッチングの基点は、そ の発行体格付けである)。 81. d)2 段階の格付けアプローチ:ハイブリッド資本証券の格付けは主に 2 段階で構成され、どち らの段階においても基点からノッチダウンして個別債務格付けを導出する。個別債務格付け と、基点の差は、各段階におけるノッチダウン幅の合計である。 ハイブリッド資本証券に比較的共通した特性に基づく「標準的な」ノッチング(表 2、ス テップ 1 と C.2 項参照)。 基点または「標準的な」ノッチングで取り込まれていない特定のリスク要因を反映させる ための「追加的な」ノッチング(表 2、ステップ 2 と C.3 項参照)。 ハイブリッド資本証券に「CCC 格」以下の個別債務格付けが付与される場合と、表 2 に記 載した方法で導出された格付けが適用されない場合の格付け規準については、2013 年 10 月 24 日 付 「 Methodology: Use Of 'C' And 'D' Issue Credit Ratings For Hybrid Capital And Payment-In-Kind Instruments」(和訳版:2013 年 12 月 25 日付『格付け手法:ハイブリッド資 本と PIK 債への「C」「D」の適用の仕方』)と 2012 年 10 月 1 日付「Criteria For Assigning 'CCC+', 'CCC', 'CCC-', And 'CC' Ratings」(和訳版:2012 年 11 月 2 日付『一般格付け規準:「CCC+」 「CCC」「CCC-」「CC」の付与の格付け規準』)を参照されたい。(劣後性を反映させる ための)標準的な、最小のノッチングによって「CCC+」以下の格付けが導出された場合や、 支払い停止の蓋然性が上記の格付け規準で概説されたシナリオに該当する場合には、「CCC 格」以下の格付けを付与する(詳細は、2014 年 7 月 16 日付「Credit FAQ: Applying "Criteria For Assigning 'CCC+', 'CCC', 'CCC-', And 'CC' Ratings" To Subordinated And Hybrid Capital Instruments」を参照)。

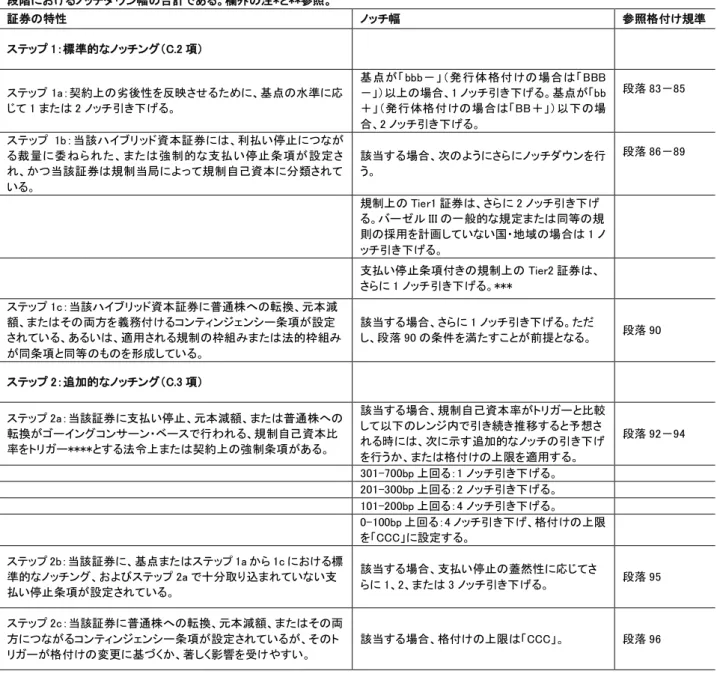

表 2 銀行のハイブリッド資本証券の格付けの決定方法 格付けアプローチ:各段階において基点(段落 74 参照)からノッチダウンして個別債務格付けを導出する。個別債務格付けと基点の差は、各 段階におけるノッチダウン幅の合計である。欄外の注*と**参照。 証券の特性 ノッチ幅 参照格付け規準 ステップ 1:標準的なノッチング(C.2 項) ステップ 1a:契約上の劣後性を反映させるために、基点の水準に応 じて 1 または 2 ノッチ引き下げる。 基点が「 bbb-」(発行体格付けの場合は「BBB -」)以上の場合、1 ノッチ引き下げる。基点が「bb +」(発行体格付けの場合は「BB+」)以下の場 合、2 ノッチ引き下げる。 段落 83-85 ステップ 1b:当該ハイブリッド資本証券には、利払い停止につなが る裁量に委ねられた、または強制的な支払い停止条項が設定さ れ、かつ当該証券は規制当局によって規制自己資本に分類されて いる。 該当する場合、次のようにさらにノッチダウンを行 う。 段落 86-89 規制上の Tier1 証券は、さらに 2 ノッチ引き下げ る。バーゼル III の一般的な規定または同等の規 則の採用を計画していない国・地域の場合は 1 ノ ッチ引き下げる。 支払い停止条項付きの規制上の Tier2 証券は、 さらに 1 ノッチ引き下げる。*** ステップ 1c:当該ハイブリッド資本証券に普通株への転換、元本減 額、またはその両方を義務付けるコンティンジェンシー条項が設定 されている、あるいは、適用される規制の枠組みまたは法的枠組み が同条項と同等のものを形成している。 該当する場合、さらに 1 ノッチ引き下げる。ただ し、段落 90 の条件を満たすことが前提となる。 段落 90 ステップ 2:追加的なノッチング(C.3 項) ステップ 2a:当該証券に支払い停止、元本減額、または普通株への 転換がゴーイングコンサーン・ベースで行われる、規制自己資本比 率をトリガー****とする法令上または契約上の強制条項がある。 該当する場合、規制自己資本率がトリガーと比較 して以下のレンジ内で引き続き推移すると予想さ れる時には、次に示す追加的なノッチの引き下げ を行うか、または格付けの上限を適用する。 段落 92-94 301-700bp 上回る:1 ノッチ引き下げる。 201-300bp 上回る:2 ノッチ引き下げる。 101-200bp 上回る:4 ノッチ引き下げる。 0-100bp 上回る:4 ノッチ引き下げ、格付けの上限 を「CCC」に設定する。 ステップ 2b:当該証券に、基点またはステップ 1a から 1c における標 準的なノッチング、およびステップ 2a で十分取り込まれていない支 払い停止条項が設定されている。 該当する場合、支払い停止の蓋然性に応じてさ らに 1、2、または 3 ノッチ引き下げる。 段落 95 ステップ 2c:当該証券に普通株への転換、元本減額、またはその両 方につながるコンティンジェンシー条項が設定されているが、そのト リガーが格付けの変更に基づくか、著しく影響を受けやすい。 該当する場合、格付けの上限は「CCC」。 段落 96 * S&P の格付け規準に基づくデフォルトとなった場合のみ、ハイブリッド資本証券に「D」の格付けを付与する<2013 年 10 月 24 日付

「Methodology: Use Of 'C' And 'D' Issue Credit Ratings For Hybrid Capital And Payment-In-Kind Instruments」(和訳版:2013 年 12 月 25 日付『一般格付け規準:格付け手法:ハイブリッド資本と PIK 債への「C」「D」の適用の仕方』参照>。支払いが停止される蓋然性を織り込

んだノッチダウン(つまり、ステップ1a を除くすべてのステップ)は、個別債務格付け「B-」に到達するまで実施する。当該証券のデフォルトの

蓋然性が2012 年 10 月 1 日付「Criteria For Assigning 'CCC+', 'CCC', 'CCC-', And 'CC' Ratings」(和訳版:2012 年 11 月 2 日付『一般格 付け規準:「CCC+」「CCC」「CCC-」「CC」の付与の格付け規準』)の段落 7-14 の「CCC」と「CC」の格付け規準を満たさない場合、デフォ ルトリスクのみを反映したノッチダウンによって導出された個別債務格付けは通常、「B-」を下回ることはないが、ステップ 1a に従い劣後性 を反映したノッチダウンも実施する。これらの格付け規準がどのように適用されるかについては、2014 年 7 月 16 日付「Credit FAQ: Applying "Criteria For Assigning 'CCC+', 'CCC', 'CCC-', And 'CC' Ratings To Subordinated And Hybrid Capital Instruments"」を参照。

** 追加的なノッチダウンは基点から行う。 *** 利払いがTier1 資本証券の利払いに連動している Tier2 資本証券の扱いについては、段落 89 を参照。 ****トリガーとは、具体的な数値が示された規制自己資本比率に基づくゴーイングコンサーン・ベースの強制的なトリガーを指す。その例とし ては、証券の発行契約において、特定の自己資本比率が決められた水準(例えば10%など数値で示されるもの)を下回った場合には、支払 い停止が義務付けられると規定されている場合や、規制あるいは法律がトリガーの水準(例えば10%などの数値)を定義している場合が挙 げられる。S&P では規制自己資本比率が資本保全バッファーの範囲内に低下する場合を、裁量に委ねられたトリガーとして扱い、ステップ 2 a ではなく、ステップ 2 b で対応する。 SACP:スタンドアローン評価、bp:ベーシスポイント

C.2. 標準的なノッチング 82. 銀行のすべてのハイブリッド資本証券のノッチング手法は、「標準的な」ノッチングを起 点とする。ただし、証券の特性によって「追加的な」ノッチングを適用することがある(C.3 項参照)。「標準的な」ノッチングは以下の合計となる。 契約上の劣後性を反映させるために、基点に応じて 1 または 2 ノッチ(ステップ 1a 参照)。 当該証券の規制上の分類に応じ、支払いが期日に行われない、または一部しか行われない リスクを反映させるために、1 または 2 ノッチ(ステップ 1b 参照)。 個別債務格付けを「D」に引き下げる理由となる、普通株への転換、元本減額、またはそ の両方を義務付けるコンティンジェンシー条項の存在を反映させるために 1 ノッチ(ステ ップ 1c 参照)。 83. ステップ 1a:基点が「bbb-」以上の銀行については、ハイブリッド資本証券の契約上の劣後 性を考慮して、基点から 1 ノッチ引き下げる。基点が「bb+」以下の銀行については、劣後 性を理由にさらに 1 ノッチ追加的に引き下げる。劣後債務ではなくメザニン債務と称される 証券であっても、無担保優先債務に劣後すればこのノッチングを適用する(表 2、ステップ 1a 参照)。 84. 発行契約において支払い順位が劣後債務間で細分化されていても、追加的な引き下げはし ない(表 2、ステップ 1a 参照)。 85. ノッチダウンの基点が発行体格付けの場合、契約上の劣後性についての標準的なノッチダ ウン幅は、発行体格付けが「BBB-」以上なら 1 ノッチ、「BB+」以下なら 2 ノッチである (表 2、ステップ 1a 参照)。 86. ステップ 1b:ステップ 1b では、利払い停止の標準的なリスクを反映させるため、当該証券の 規制上の分類に基づき追加的に 1 または 2 ノッチ引き下げる。 87. バーゼル III の一般的な規定または同等の規定に準拠しているか、またはそれらの適用を計 画している国・地域に所在する銀行が発行する Tier 1 資本証券の場合は、2 ノッチ引き下げ る。これらの規定によって、バーゼル III で定義された規制上の資本保全バッファー、「シス テム上重要な金融機関」向けバッファー、規制当局が適用するその他の中核的自己資本バッ ファーが適用される場合に、利払いが停止される可能性が高まる。これはバーゼル III や同等 の規定のもと、強制的な損失吸収のリスクが高まるためである。現在はバーゼル III または同 等の規定の対象となる従来型 Tier 1 資本証券についても 2 ノッチ引き下げる。

88. バーゼル III の枠組みに準拠していない Tier 1 資本証券や、支払い停止条項付き Tier 2 資本 証券は、強制的な損失吸収のリスクが相対的に低く、これらの証券については利払い停止の 標準的なリスクを反映させるために 1 ノッチ引き下げる。バーゼル III の一般的な規定または 同等の規定に準拠していない従来型 Tier 1 資本証券や、発行体がバーゼル III または同等の規 定の適用を計画している国・地域に所在しない従来型 Tier1 資本証券についても、1 ノッチ引