205 頁∼ 228 頁

標準化した最小

2

乗推定量の連続的に遷移する

極限分布の分布関数と密度関数

久松 博之

∗Cumulative Distribution Function and Probability Density

Function of the Continuous Transitional Limiting

Distribution of Normalized OLS Estimator

Hiroyuki Hisamatsu∗

1 階の自己回帰過程の係数が単位根から緩やかに乖離している場合の,標準化した最小 2 乗推定量 の連続的に遷移する極限分布の分布関数と密度関数を導出する.これらの分布の導出は,Phillips, Magdalinos and Giraitis (2010) の漸近的な結果にもとづいている.彼らの結果から,標準化した 最小 2 乗推定量の漸近的な分子と分母の同時特性関数を導出し,それを反転して数値積分することで 分布関数と密度関数を求める.極限分布が連続的に遷移する様子をグラフで示す.また, 標準化した最小 2 乗推定量の連続的に遷移する極限分布の分位点を数表化し,この分布の近似精度 について詳しく評価する.

This paper derives the cumulative distribution function and probability density function of the continuous transitional distribution of normalized Ordinary Least Squares (OLS) estimator for autoregressive process with local to moderate deviations from unity root. The derivation of these distributions is based on the asymptotic results in Phillips, Magdalinos and Giraitis (2010). The approach is one of first deriving the asymptotic joint characteristic function of the numerator and denominator of the normalized OLS estimator and then inverting it by numerical integration to find these distributions. We present some graphs to illustrate the behavior of smooth transition. We also provide tables of percentile of the limiting distribution of normalized OLS estimator and assess the approximate accuracy of the distribution in detail.

キーワード: 単位根,連続的に遷移する極限分布,数値積分

1. はじめに

次のような1階の自己回帰過程を考える.

Xt= ρXt−1+ ut, t = 1, 2, . . . , n, (1.1)

ここで,X0= 0, {ut} は i.i.d. (0, σ2) の確率的な誤差項とする.

ρ = 1 のとき{Xt} は単位根を持つという.ρ の最小 2 乗推定量を標準化した統計量が,

ρ = 1,|ρ| < 1 および |ρ| > 1 で,n → ∞ のとき,それぞれどのような分布に収束するか,

White (1958),Phillips (1987) をもとに整理する.ここで,W (r) は Wiener 過程である.

|ρ| < 1, g(n) = √ n 1− ρ2, g(n)( ˆρn− ρ) ⇒ N[0, 1], ρ = 1, g(n) = n, g(n)( ˆρn− ρ) ⇒ (1/2)(W (1)2− 1)/ ∫ 1 0 W (r)2dr, |ρ| > 1, g(n) = |ρ|n ρ2− 1, g(n)( ˆρn− ρ) ⇒ Standard Cauchy. ρ = 1 かどうかを検定する単位根検定に関する研究が一時期盛んに行なわれた.その後 の共和分検定では,そのためのプリテストとして単位根検定が位置付けられた.共和分と は,単位根を持つ系列どうしの線形結合が定常になる現象である. Phillips (1988) は,1 階の自己回帰過程と自己回帰係数を Xt= ρnXt−1+ ut, t = 1, 2, . . . , n, ρn= 1 + c/n, (1.2)

と想定した.いわゆる “near integrated case”と呼ばれて,単位根検定においては単位根帰 無仮説に対する局所対立仮説にあたる.ρ をこのように想定して,ρ が 1 に近い場合の標準 化した最小 2 乗推定量の分布を求め単位根検定の漸近的な検出力を計算する,つまり,単 位根 ρ = 1 にたいして 1 の近傍で 1 をわずかに上回る発散過程と,1 をわずかに下回る定 常過程のときの単位根検定の漸近的な検出力を計算する.あるいは,ρ が 1 に近い場合の, ρ の信頼区間を求める.そういった目的のために,このような想定が考えられた. 本稿第 4 節で見るように,実際のデータでも ρ の最小 2 乗推定値が 1 をわずかに上回る, あるいは 1 をわずかに下回る場合が観察される.

Phillips, Magdalinos and Giraitis (2010, 以降 PMG と略記する) では,1 階の自己回帰 モデルと自己回帰係数を次のように想定した. Xt= ρn,mXt−1+ ut, t = 1, 2, . . . , n, ρn,m= 1 + cm/n = 1 + c/(n/m) = 1 + c/kn, (1.3) ここで,X0= 0, m は m < n の整数,{ut} は i.i.d. (0, σ2) の確率的な誤差項とする.n→ ∞ のとき ρn = 1 + c/n よりも緩やかに 1 に近づくという想定である.c < 0 のとき系列{Xt}

は緩やかに定常的(mildly stationary),c > 0 のときは緩やかに発散的(mildly explosive) になる.

近年,同じ観測期間のデータでも,年次(暦年,年度),四半期,月次,日次,分次,秒

まず,n → ∞ のときの極限分布を求め,m → ∞ とするときコーシー分布や正規分布に

収束するとした PMG の漸近理論に興味を持った.m の値の取り方で,非標準的な分布に 近い,あるいは標準コーシー分布や標準正規分布に近い極限分布が再現できる.

PMG は,この想定で ρn,mの標準化した最小 2 乗推定量の漸近理論 local to moderate

unit root theory を提案した.c < 0,c > 0 それぞれの場合について,まず m を固定して

n→ ∞ としたときの極限分布を Wiener 過程の汎関数で求めた.次に,m → ∞ とすると き,c < 0 では正規分布に,c > 0 では標準コーシー分布に収束することを示した.なお, 標準コーシー分布は単にコーシー分布とも呼ばれる. 最小 2 乗推定量を標準化するとは,平均を引いて標準偏差で割ることであり,それを g(n)( ˆρn− ρn,m) と置くと g(n) は最小 2 乗推定量 ˆρnの標準偏差の逆数に等しく,c のそれ ぞれの場合にたいして次のように定義される. c < 0 の場合 g(n) = √ n 1− ρ2 n,m = √ n 1− (1 + cm/n)2 = √ n 1− (1 + 2cm/n) − c2m2/n2 = √ n −2cm/n + O(1/n2) ≈ n √ m 1 √ −2c, c = 0 の場合 g(n) = n, c > 0 の場合 g(n) = |ρn,m| n ρ2 n,m−1 = |1 + cm/n| n (1 + cm/n)2−1 = |1 + cm/n|n 1 + 2cm/n + c2m2/n2−1 =e cm[1 + O(m2/n)] 2cm/n + O(1/n2) ≈ 1 2c n me cm. ρn,mの標準化した最小 2 乗推定量の連続的に遷移する極限分布は,ρn,m= 1 のときの Dickey-Fuller タイプの非標準的な分布と標準正規分布とを橋渡しする,あるいは非標準的 な分布と標準コーシー分布とを橋渡しする分布である. 第 2 節では,緩やかに定常的(c < 0)のときの PMG が提案した Wiener 過程の汎関数 を使った漸近理論を整理し Evans and Savin (1989),Hisamatus and Maekawa (1994) を 参考に,標準化した最小 2 乗推定量の分子と分母の同時特性関数を Gurland (1948) の反転 公式を使って反転し,連続的に遷移する極限分布の分布関数と密度関数を導出する.分布 の式に積分項が残るので,数値積分で評価して分布関数と密度関数を求め分布が遷移する 様子をグラフで示す.また,分布の分位点を数表化する.

第 3 節では緩やかに発散的(c > 0)のときの,PMG が提案した Wiener 過程の汎関数 を使った漸近理論を整理し,第 2 節と同様の手法で連続的に遷移する極限分布の分布関数 と密度関数を導出し,数値積分で評価してグラフを示し,分布の分位点を数表に整理する. また,PMG の導出した c > 0 のときの標準化した最小 2 乗推定量の m に関する漸近 展開の近似の精度をシミュレーションで調べ,漸近展開と極限分布の標本分布との重なり 具合をグラフで比較し,PMG の漸近展開よりも連続的に遷移する極限分布の方が近似の 精度が高いことを示す.なお,PMG では c < 0 のときの分布の m に関する漸近展開も導 出しているが,近似精度の比較と連続的に遷移する極限分布の有限標本特性の分析は久松 (2020) に譲り,c < 0 のときの近似精度を比較した図のみを引用する. 第 4 節では m を固定して n→ ∞ とするときの極限分布の分位点を使って,ρn,mの信頼 区間を求める場合を考える.c > 0 で m が小さければ,標準コーシー分布の分位点を使う よりも連続的に遷移する極限分布の分位点を使った方がより精度の高い信頼区間が得られ る.一方,m がある程度大きければ,標準コーシー分布の分位点を使うことが正当化され る.バブルのピーク以前の期間の日経 225 日次データで ρn,mを区間推定する場合を取り 上げる. 第 5 節で PMG が提案した漸近理論とその有用性について総括する. 2. 緩やかに定常な場合の OLS の連続して遷移する極限分布の漸近理論と分布の導出 この節では,緩やかに定常な場合,つまり c < 0 のときの PMG の極限分布の漸近理論 について整理し,極限分布の分布関数と密度関数を導出して数値積分で分布を評価する. c < 0 のとき g(n) = n/√m で標準化した ρn,mの最小 2 乗推定量 g(n)(ˆρn− ρn,m) は次 式で与えられ,m を固定して n→ ∞ とすると g(n)( ˆρn− ρn,m) = n √ m( ˆρn− ρn,m) = 1 √m1 n ∑n t=1Xt−1ut 1 m 1 n2 ∑n t=1Xt2−1 ⇒ 1 √m∫0mJ˜c(s)d ˜W (s) 1 m ∫m 0 J˜c(s)2ds (2.1) を得る.さらに,m→ ∞ とすると 1 √m∫0mJ˜c(s)d ˜W (s) 1 m ∫m 0 J˜c(s)2ds ⇒ N[0, −2c] (2.2) となる.ここで,˜W (t) =√mW (t/m) の W は Wiener 過程であり,˜Jc(t) = ∫t 0e c(t−s)d ˜W (s) は対応する Ornstein-Uhlenbeck 過程である. PMG の Figure 1 は m を大きくしたときに (2.1) 式矢印右辺の確率変数の分布が (2.2) 式矢印右辺の正規分布 N [0,−2c] に漸近する様子を,シミュレーションを使って描いたも のである. 本稿では,g(n)∗= n/(√m√−2c) で標準化した ρn,mの最小 2 乗推定量 g(n)∗( ˆρn−ρn,m)

を考える.m を固定して n→ ∞ のとき g(n)∗( ˆρn− ρn,m) = n √ m√−2c( ˆρn− ρn,m) = n √ m√−2c (∑n t=1Xt−1ut ∑n t=1X 2 t−1 ) ⇒ √ m −2c ∫m 0∫ J˜c(s)d ˜W (s) m 0 J˜c(s) 2ds = 1 √ m√−2c ∫1 0 Jcm(s)dW (s) ∫1 0 Jcm(s) 2ds (2.3) を得る.さらに,m→ ∞ のとき 1 √ m√−2c ∫1 0∫Jcm(s)dW (s) 1 0 Jcm(s) 2ds ⇒ N[0, 1] (2.4) となる. g(n)∗( ˆρn− ρn,m) の連続的に遷移する極限分布とは,PMG の p. 276 に記されている Qm の分布のことであり,その分子,分母 (√ −2c √ m ∫ m 0 ˜ Jc(s)d ˜W (s), −2c m ∫ m 0 ˜ Jc(s)2ds ) =(√m√−2c ∫ 1 0 Jcm(s)dW (s), m(−2c) ∫ 1 0 Jcm(s)2ds ) (2.5) の同時積率母関数は次式で与えられる. Lm(w, z) = Mcm( √ m√−2cw, m(−2c)z) = [ 1 2τm exp(cm +√m√−2cw){(τm− cm − √ m√−2cw) exp(τm) (2.6) + (τm+ cm +√m√−2cw) exp(−τm)} ]−1/2 , ここで,τm= ((cm)2+ 2(cm)√m√−2cw − 2(−2c)mz)1/2である.

これ以降,PMG の変数表記法を,White (1958), Evans and Savin (1981), Perron (1989) および Hisamatsu and Maekawa (1994) の表記法に改める.w を u,z を υ と置くと,(2.6) 式は次式のように書き換えられる.

Mcm(u, υ) =

[ 1 2τm

exp(ω){(τm− ω) exp(τm) + (τm+ ω) exp(−τm)} ]−1/2

, (2.7)

ここで,ω = cm +√m√−2cu,υ = −ux である.

同時積率母関数 Mcm(u, υ) に虚数単位 i を導入して同時特性関数に書き換え,ω,τmを

ω = cm +√m√−2ciu,τm = i(2(−2c)miυ − 2(cm)

√ m√−2ciu − c2m2)1/2 = iθ と置く と,m を固定して n→ ∞ としたときの同時特性関数は ψm(u, υ) = exp(−ω/2) [ 1 2τm{(τm− ω) exp(τm) + (τm+ ω) exp(−τm)} ]−1/2

= exp(−ω/2)A−1/2, A = cos θ−ω

θ · sin θ, (2.8)

で与えられる.この式の ω, A, θ はそれぞれ ω = cm+√m√−2ciu, A = P −iQ, θ = R+iS

と表すことができるので,ψm(u, υ) を極形式に書き換えると次のようになる.

ψm(u, υ) = exp(−ω/2) · A−1/2= exp(−ω/2)

[

cos θ−ω

θ · sin θ

]−1/2 = exp(−cm/2)(P2+ Q2)−1/4

×[cos{(β −√m√−2cu)/2} + i · sin{(β −√m√−2cu)/2}], β = tan−1(Q/P ), (2.9) ただし, R ={(c2m2) + (2√−2ccm3/2− 2(−2c)mυ)2}1/4{− sin(δ/2)}, S ={(c2m2) + (2√−2ccm3/2− 2(−2c)mυ)2}1/4{cos(δ/2)}, δ = tan−1{(2√−2ccm3/2+ 2(−2c)mux)/c2m2}, a = cos(R) cosh(S), d = sin(R) sinh(S),

g ={R · sin(R) cosh(S) + S · cos(R) sinh(S)}/(R2+ S2),

b ={R · cos(R) sinh(S) − S · sin(R) cosh(S)}/(R2+ S2),

P = a− (cmg −√m√−2cbu), Q = d + (√m√−2cgu + cmb). ψm(u, υ) 式を Gurland (1948) の反転公式を使って反転し,c < 0 のときの ρn,mの標準 化した最小 2 乗推定量 g(n)∗( ˆρn− ρn,m) の極限分布の分布関数を導出することができる. 定理 1 c < 0 のとき,任意の m にたいして g(n)∗ = n/(√m√−2c) で標準化した最小 2 乗推定量 g(n)∗( ˆρn− ρn,m) の,m を固定して n→ ∞ のときの極限分布の分布関数は, 次式で与えられる. H(x, c, m) =1 2 − 1 π ∫ ∞ 0 Im[e−ω/2A−1/2] u du =1 2 − 1 π ∫ ∞ 0 1 uexp(−cm/2)

· (P2+ Q2)−1/4sin{(β −√m√−2cu)/2 + kπ}du,

(2.10)

ここで,β = tan−1(Q/P ) である.

(2.10) 式はいわゆる closed form ではなく積分を含んでいるので,数値積分で評価した. 本稿では数値計算ソフト GAUSS の数値積分サブルーチン intquad 1(Gauss-Legendre 法)

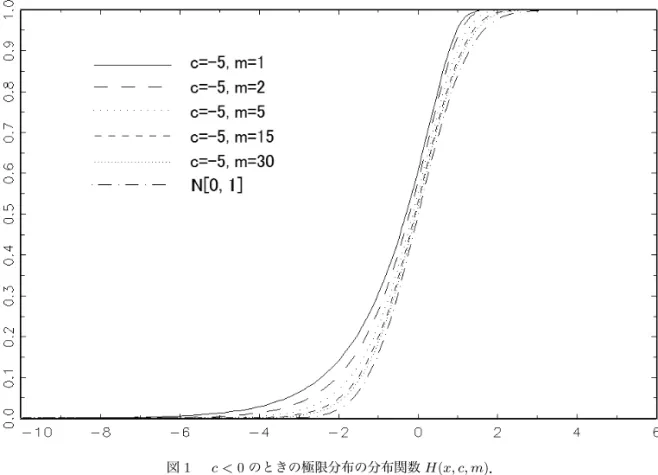

を使った.図 1 は c =−5,m = 1, 2, 5, 15, 30 のときの (2.10) 式右辺の積分項を数値積分

で評価し,H(x, c, m) をグラフ化して標準正規分布の分布関数と重ねたものである.m が 大きくなるにしたがって分布は連続的に遷移し,標準正規分布に収束することがわかる.

図 1 c < 0 のときの極限分布の分布関数 H(x, c, m). 次に,c < 0 のとき,g(n)∗ = n/(√m√−2c) で標準化した ρn,m の最小 2 乗推定量 g(n)∗( ˆρn− ρn,m) の,m を固定して n→ ∞ とするときの極限分布の密度関数 h(x, c, m) を 導出する.H(x, c, m) を x で偏微分して h(x, c, m) = ∂H(x, c, m) ∂x =− 1 π ∫ ∞ 0 1

uIm[∂ψm(u, v)/∂x]du

=−1 π ∫ ∞ 0 1 uIm[e −ω/2· ∂A−1/2/∂x]du = 1 2π ∫ ∞ 0 Re[e−ω/2· A−3/2· B]du, (2.11) ここで,B =[sin θθ + ( ω θ2 ) ( cos θ− sin θθ )] × (−2c)m を得る.この式の ω, A, B はそれぞれ ω = cm +√m√−2ciu, A = P − iQ, B = V + iW と表すことができるので,(2.11) 式の e−ω/2A−3/2B を極形式に書き下すと e−ω/2A−3/2B = exp(−cm/2) · (P2+ Q2)−3/4· (V2+ W2)1/2 × [cos{(3β −√m√−2cu)/2 + γ} + i· sin{(3β −√m√−2cu)/2 + γ}], (2.12)

ただし,ω, P, Q は定理 1 のそれらと同じ定義であり V = m(−2c)[g + {(cm(R2− S2) + 2√m√−2cuRS)(a − g) + (√m√−2cu(R2− S2)− 2cmRS)(d + b)/(R2+ S2)2], W = m(−2c)[(a − g)(√m√−2cu(R2− S2)− 2cmRS) − (d + b)(cm(R2− S2) + 2√m√−2cuRS)/(R2+ S2)2], β = tan−1(Q/P ), γ = tan−1(W/V ) となるので,標準化した最小 2 乗推定量 g(n)∗( ˆρn− ρn,m) の密度関数は次式で与えられる. 定理 2 c < 0 のとき,任意の m にたいして,g(n)∗= n/(√m√−2c) で標準化した最小 2 乗推定量 g(n)∗( ˆρn− ρn,m) の極限分布の密度関数は,次式で与えられる. h(x, c, m) = 1 2π ∫ ∞ 0 Re[e−ω/2· A−3/2· B]du = 1 2π ∫ ∞ 0 exp(−cm/2)(P2+ Q2)−3/4(V2+ W2)1/2

· cos{(3β −√m√−2cu)/2 + γ + kπ}du,

(2.13)

ここで,β = tan−1(Q/P ), γ = tan−1(W/V ) である.

図 2 は,c =−5, m = 1, 2, 5, 15, 30 のとき (2.13) 式右辺の積分項を数値積分で評価して h(x, c, m) をグラフ化し,標準正規分布の密度関数と重ねたものである. この図より m が大きくなるにしたがって連続的に遷移し標準正規分布に収束することが わかる.表 1 は分布関数の数値積分値を表に整理したもので,表 2 は分位点の数表である. 久松 (2020) では,c < 0 のときの,PMG が導出した g(n)∗= n/(√m√−2c) で標準化し た最小 2 乗推定量 g(n)∗( ˆρn− ρn,m) の分布の分割数 m に関する漸近展開 F (x) = Φ(x) +√1 mϕ(x) 1 + x2 √ −2c + O ( 1 m ) (2.14) の近似の精度について調べている.図 3 は久松 (2020) からの引用で,c =−5,m = 2 の ときの g(n)∗( ˆρn− ρn,m) の標本分布と分布関数 H(x, c, m),漸近展開 F (x) および標準正 規分布 N [0, 1] の分布関数を重ねて描いたものである.この図のエッジワース展開が PMG の漸近展開 F (x) のグラフである. 分布の形状を比較すると,H(x, c, m) の方が漸近展開 F (x) よりも標本分布への近似の精 度が高いことがわかる.漸近展開のグラフは 1 を超えてうねっているが,この現象につい ては Phillips (1977) で詳しく分析されている. 図 3 c < 0 ときの標本分布,極限分布,漸近展開および N [0, 1].

表 1 c < 0 のときの極限分布の分布関数 H (x, c, m ) . c = − 3 c = − 5 c = − 10 N [0 , 1] x m = 1 m = 2 m = 5 m = 15 m = 30 m = 1 m = 2 m = 5 m = 15 m = 30 m = 1 m = 2 m = 5 m = 15 m = 30 − 4.0 0.0476 0.0236 0.0084 0.0024 0.0011 0.0291 0.0136 0.0049 0.0021 0.0015 0.0135 0.0060 0.0021 0.0008 0.0006 0.0000 − 3.8 0.0543 0.0282 0.0107 0.0033 0.0016 0.0341 0.0170 0.0069 0.0025 0.0018 0.0166 0.0078 0.0030 0.0013 0.0008 0.0001 − 3.6 0.0619 0.0334 0.0135 0.0046 0.0025 0.0400 0.0209 0.0089 0.0041 0.0022 0.0204 0.0101 0.0041 0.0016 0.0011 0.0002 − 3.4 0.0706 0.0397 0.0173 0.0064 0.0035 0.0465 0.0256 0.0108 0.0042 0.0027 0.0252 0.0132 0.0059 0.0024 0.0019 0.0003 − 3.2 0.0805 0.0472 0.0220 0.0089 0.0054 0.0548 0.0311 0.0148 0.0073 0.0045 0.0311 0.0172 0.0082 0.0038 0.0028 0.0007 − 3.0 0.0918 0.0560 0.0278 0.0124 0.0078 0.0643 0.0386 0.0191 0.0096 0.0063 0.0382 0.0224 0.0114 0.0059 0.0043 0.0013 − 2.8 0.1048 0.0665 0.0353 0.0170 0.0115 0.0755 0.0473 0.0257 0.0136 0.0097 0.0469 0.0290 0.0160 0.0091 0.0069 0.0026 − 2.6 0.1195 0.0789 0.0446 0.0234 0.0165 0.0885 0.0578 0.0331 0.0185 0.0143 0.0574 0.0373 0.0220 0.0133 0.0104 0.0047 − 2.4 0.1363 0.0935 0.0560 0.0319 0.0236 0.1036 0.0705 0.0429 0.0259 0.0201 0.0702 0.0480 0.0303 0.0196 0.0157 0.0082 − 2.2 0.1555 0.1107 0.0703 0.0430 0.0332 0.1214 0.0862 0.0558 0.0361 0.0291 0.0858 0.0613 0.0412 0.0284 0.0238 0.0139 − 2.0 0.1773 0.1308 0.0877 0.0575 0.0464 0.1419 0.1044 0.0720 0.0494 0.0409 0.1044 0.0780 0.0555 0.0405 0.0350 0.0228 − 1.8 0.2022 0.1545 0.1091 0.0763 0.0637 0.1659 0.1271 0.0920 0.0670 0.0576 0.1268 0.0986 0.0740 0.0570 0.0506 0.0359 − 1.6 0.2305 0.1820 0.1351 0.1001 0.0863 0.1937 0.1538 0.1167 0.0898 0.0796 0.1536 0.1239 0.0977 0.0791 0.0718 0.0548 − 1.4 0.2626 0.2141 0.1663 0.1298 0.1151 0.2258 0.1853 0.1472 0.1188 0.1079 0.1852 0.1548 0.1272 0.1073 0.0995 0.0808 − 1.2 0.2990 0.2512 0.2034 0.1663 0.1512 0.2629 0.2226 0.1838 0.1549 0.1434 0.2224 0.1917 0.1636 0.1431 0.1348 0.1151 − 1.0 0.3402 0.2940 0.2470 0.2102 0.1952 0.3053 0.2659 0.2276 0.1988 0.1873 0.2658 0.2356 0.2076 0.1870 0.1787 0.1587 − 0.8 0.3866 0.3428 0.2978 0.2622 0.2476 0.3536 0.3160 0.2792 0.2511 0.2398 0.3158 0.2868 0.2597 0.2395 0.2315 0.2119 − 0.6 0.4388 0.3981 0.3559 0.3222 0.3082 0.4082 0.3729 0.3382 0.3116 0.3008 0.3729 0.3454 0.3197 0.3006 0.2930 0.2743 − 0.4 0.4969 0.4601 0.4211 0.3896 0.3765 0.4693 0.4369 0.4046 0.3797 0.3695 0.4368 0.4113 0.3873 0.3694 0.3621 0.3446 − 0.2 0.5611 0.5285 0.4927 0.4633 0.4510 0.5367 0.5073 0.4774 0.4539 0.4443 0.5073 0.4837 0.4612 0.4443 0.4374 0.4207 0.0 0.6311 0.6024 0.5693 0.5414 0.5295 0.6098 0.5829 0.5547 0.5322 0.5229 0.5829 0.5608 0.5393 0.5229 0.5162 0.5000 0.2 0.7056 0.6802 0.6486 0.6210 0.6091 0.6870 0.6618 0.6343 0.6118 0.6024 0.6618 0.6402 0.6189 0.6025 0.5957 0.5793 0.4 0.7821 0.7590 0.7275 0.6990 0.6866 0.7655 0.7407 0.7127 0.6894 0.6794 0.7408 0.7188 0.6968 0.6797 0.6727 0.6554 0.6 0.8558 0.8345 0.8018 0.7719 0.7588 0.8409 0.8158 0.7864 0.7617 0.7513 0.8158 0.7928 0.7696 0.7515 0.7440 0.7257 0.8 0.9188 0.9008 0.8676 0.8364 0.8227 0.9069 0.8820 0.8515 0.8255 0.8149 0.8820 0.8582 0.8340 0.8151 0.8072 0.7881 1.0 0.9623 0.9515 0.9209 0.8901 0.8764 0.9563 0.9346 0.9051 0.8795 0.8682 0.9346 0.9117 0.8877 0.8686 0.8607 0.8413 1.2 0.9869 0.9821 0.9594 0.9317 0.9187 0.9844 0.9705 0.9454 0.9216 0.9112 0.9707 0.9515 0.9295 0.9114 0.9038 0.8849 1.4 0.9923 0.9946 0.9831 0.9612 0.9501 0.9953 0.9902 0.9723 0.9526 0.9433 0.9902 0.9773 0.9594 0.9435 0.9367 0.9192 1.6 0.9973 0.9990 0.9948 0.9804 0.9716 0.9991 0.9978 0.9885 0.9734 0.9658 0.9978 0.9914 0.9789 0.9662 0.9605 0.9452 1.8 0.9992 0.9990 0.9989 0.9912 0.9851 0.9996 0.9997 0.9962 0.9862 0.9806 0.9997 0.9976 0.9903 0.9810 0.9765 0.9641 2.0 1.0000 1.0000 0.9998 0.9967 0.9929 1.0000 1.0000 0.9988 0.9935 0.9896 0.9994 0.9995 0.9961 0.9902 0.9868 0.9772 2.2 1.0000 1.0000 1.0000 0.9990 0.9970 1.0000 1.0000 0.9997 0.9972 0.9950 1.0000 0.9999 0.9987 0.9952 0.9932 0.9861 2.4 1.0000 1.0000 1.0000 0.9997 0.9989 1.0000 1.0000 1.0000 0.9990 0.9974 1.0000 1.0000 0.9997 0.9979 0.9965 0.9918 2.6 1.0000 1.0000 1.0000 0.9999 0.9996 1.0000 1.0000 1.0000 0.9998 0.9992 1.0000 1.0000 0.9999 0.9992 0.9984 0.9953 2.8 1.0000 1.0000 1.0000 1.0000 0.9998 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.9997 0.9994 0.9974 3.0 1.0000 1.0000 1.0000 1.0000 0.9999 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.9999 0.9996 0.9987 3.2 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.9996 0.9993 3.4 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.9998 0.9997 3.6 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.9998 3.8 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.9999 4.0 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000

表 2 c < 0 のときの極限分布の分位点. Probabilit y c = − 3 c = − 5 c = − 10 N [0 , 1] m = 1 m = 2 m = 5 m = 15 m = 30 m = 1 m = 2 m = 5 m = 15 m = 30 m = 1 m = 2 m = 5 m = 15 m = 30 0.010 − 6.386 − 4.886 − 3.859 − 3.136 − 2.875 − 5.299 − 4.341 − 3.481 − 2.973 − 2.776 − 4.275 − 3.605 − 3.085 − 2.750 − 2.622 − 2.326 0.025 − 4.984 − 3.935 − 3.095 − 2.559 − 2.469 − 4.178 − 3.421 − 2.819 − 2.424 − 2.281 − 3.409 − 2.917 − 2.525 − 2.270 − 2.177 − 1.960 0.050 − 3.926 − 3.135 − 2.500 − 2.097 − 1.955 − 3.315 − 2.746 − 2.282 − 1.993 − 1.884 − 2.737 − 2.368 − 2.073 − 1.880 − 1.807 − 1.645 0.100 − 2.871 − 2.321 − 1.882 − 1.601 − 1.499 − 2.445 − 2.046 − 1.730 − 1.525 − 1.452 − 2.046 − 1.788 − 1.583 − 1.449 − 1.397 − 1.282 0.900 0.736 0.798 0.916 1.044 1.105 0.778 0.864 0.980 1.091 1.145 0.864 0.953 1.055 1.086 1.181 1.282 0.950 0.935 1.094 1.146 1.316 1.399 0.972 1.076 1.230 1.382 1.454 1.076 1.192 1.331 1.452 1.504 1.645 0.975 1.088 1.144 1.320 1.536 1.645 1.117 1.239 1.429 1.621 1.717 1.237 1.380 1.555 1.709 1.779 1.960 0.990 1.332 1.297 1.498 1.773 1.911 1.281 1.397 1.634 1.889 2.112 1.397 1.576 1.794 1.995 2.089 2.326

3. 緩やかに発散的な場合の OLS の連続的に遷移する極限分布の漸近理論と分布の導出 この節では,Hisamatsu (2016) のうち緩やかに発散的な場合,つまり c > 0 のときの極 限分布の漸近理論について整理し,極限分布の分布関数と密度関数を導出して,数値積分 で分布を評価する. PMG では c > 0 のとき g(n)†= 2c1 mnecmで標準化した最小 2 乗推定量 g(n)†( ˆρ n− ρn,m) は次式で定義され,m を固定し n→ ∞ のとき g(n)†( ˆρn− ρn,m) = 1 2c n me cm( ˆρ n− ρn,m) = 1 2c n me cm (∑n t=1Xt−1ut ∑n t=1X 2 t−1 ) ⇒ 2c ecm ∫m 0 J˜c(s)d ˜W (s) 4c2 e2cm ∫m 0 J˜c(s) 2ds , (3.1) さらに,m→ ∞ のとき 2c ecm ∫m 0 J˜c(s)d ˜W (s) 4c2 e2cm ∫m 0 J˜c(s) 2ds ⇒ Standard Cauchy (3.2) となる.ここで,˜W (t) =√mW (t/m) の W は Wiener 過程であり,˜Jc(t) = ∫t 0e c(t−s)d ˜W (s) は対応する Ornstein-Uhlenbeck 過程である. (3.1) 式の矢印右辺の確率変数の分子,分母 ( 2c ecm ∫ m 0 ˜ Jc(s)d ˜W (s), 4c 2 e2cm ∫ m 0 ˜ Jc(s)2ds ) = ( 2cm ecm ∫ 1 0 Jcm(s)dW (s), 4c2m2 e2cm ∫ 1 0 Jcm(s)2ds ) (3.3) の同時積率母関数は,PMG の p. 277 の (18) 式のことであり次式の通り与えられている. Mcm(2cme−cmu, 4c2m2e−2cmυ) = ( 1 2λm

exp{cm + 2cme−cmu}Λm(u, υ) )−1/2

. (3.4)

同時積率母関数 Mcm(u, υ) に虚数単位 i を導入し,同時特性関数に書き換える. Λm={λm− (cm + 2cme−cmiu)} exp(λm) +{λm+ (cm + 2cme−cmiu)} exp(−λm),

ただし,θ = (8c2m2e−2cmiυ− 4c2m2e−cmiu− c2m2)1/2と置くと,m を固定して n→ ∞ としたときの同時特性関数は次式で与えられる. ψm(u, υ) = ( 1 2λmexp{cm + 2cme −cmiu}Λm(u, υ))−1/2 = exp(−ω/2) × [ 1 2λm{{λm− (cm + 2cme −cmiu)} exp(λm) +{λm+ (cm + 2cme−cmiu)} exp(−λm)}

]−1/2 = exp(−ω/2) [ cos θ−ω θ · sin θ ]−1/2 = exp(−ω/2) · A−1/2, A = cos θ−ω θ · sin θ, υ =−ux. (3.5)

この式の ω,A,θ はそれぞれ,ω = cm + 2cme−cmiu,A = P− iQ,θ = R + iS,と表

すことができるので,ψm(u, υ) を極形式に書き換えると次のようになる. ψm(u, υ) = exp(−ω/2) [ cos θ−ω θ · sin θ ]−1/2 = exp(−cm/2) · (P2+ Q2)−1/4

× {cos(β/2 − cme−cmu) + i sin(β/2− cme−cmu)},

β = tan−1(Q/P ), (3.6) ここで, R ={(c2m2)2+ (8c2m2e−2cmux + 4c2m2e−cmu)2}1/4{− sin(δ/2)}, S ={(c2m2)2+ (8c2m2e−2cmux + 4c2m2e−cmu)2}1/4{cos(δ/2)}, δ = tan−1{(8c2m2e−2cmux + 4c2m2e−cmu)/(c2m2)},

a = cos(R) cosh(S), d = sin(R) sinh(S),

g ={R · sin(R) cosh(S) + S · cos(R) sinh(S)}/(R2+ S2),

b ={R · cos(R) sinh(S) − S · sin(R) cosh(S)}/(R2+ S2),

P = a− (cmg − 2cme−cmbu), Q = d + (2cme−cmgu + cmb).

同時特性関数 ψm(u, υ) 式を,Gurland (1948) の反転公式を使って反転することにより,

c > 0 のときの ρn,mの標準化した最小 2 乗推定量 g(n)†( ˆρn− ρn,m) の極限分布の分布関数 を導出することができる.

定理 3 c > 0 のとき,任意の m にたいして,g(n)† = 2c1 mnecmで標準化した最小 2 乗 推定量 g(n)†( ˆρn− ρn,m) の,m を固定して n→ ∞ のときの極限分布の分布関数は,次式 で与えられる. H(x, c, m) = 1 2− 1 π ∫ ∞ 0 Im[e−ω/2A−1/2] u du = 1 2− 1 π ∫ ∞ 0 1 uexp(−cm/2)

· (P2+ Q2)−1/4sin(β/2− cme−cmu + kπ)du,

(3.7) ここで,β = tan−1(Q/P ) である. 次の図 4 は,c = 1, m = 1, 2, 3, 5, 10 のときの (3.7) 式右辺の積分項を数値積分で評価し H(x, c, m) をグラフ化して標準コーシー分布の分布関数と重ねたものである.この図より, m を大きくしていくと分布は連続的に遷移し,標準コーシー分布に収束していき,c = 1 のとき m = 10 で分布は標準コーシー分布とほとんど重なっていることがわかる. 図 4 c > 0 のときの極限分布の分布関数 H(x, c, m). 次に,c > 0 のとき,g(n)† =2c1 mnecmで標準化した最小 2 乗推定量 g(n)†( ˆρ n− ρn,m) の 密度関数 h(x, c, m) を導出する.H(x, c, m) を x で偏微分して

h(x, c, m) = ∂H(x, c, m)∂x =−1 π ∫ ∞ 0 1 uIm[∂ψm(u, υ)/∂x]du =−1 π ∫ ∞ 0 1 uIm[e −ω/2· ∂A−1/2/∂x]du = 1 2π ∫ ∞ 0 Re[e−ω/2· A−3/2· B]du, (3.8) ここで,

ω = cm + 2cme−cmiu, θ = (8c2m2e−2cmiυ− 4c2m2e−cmiu− c2m2)1/2, A = cos θ−ω θ · sin θ, B = [ sin θ θ + (ω θ2 ) ( cos θ−sin θ θ )] × 4c2m2e−2cm

を得る.この式の ω,A,B はそれぞれ ω = cm + 2cme−cmiu,A = P− iQ,B = V + iW

と表すことができるので,(3.8) 式の e−ω/2A−3/2B を極形式に書き下すと e−ω/2A−3/2B = exp(−cm/2) · (P2+ Q2)−3/4· (V2+ W2)1/2 × {cos(3β/2 + γ − cme−cmu) + i sin(3β/2 + γ− cme−cmu)}, (3.9) ただし,ω,P ,Q は定理 3 のそれらと同じ定義であり V = [ g· 4c2m2e−2cm+ 1 (R2+ S2)2[{cm(R

2− S2) + 4cme−cmuRS}(a − g)

+{2cm(R2− S2)− 2cmRS}(d + b)] × 4c2m2e−2cm ] , W = [ b· 4c2m2e−2cm+ 1 (R2+ S2)2[{2cm(R 2− S2)− 2cmRS}(a − g) − {cm(R2− S2) + 4cme−cmuRS}(d + b)] × 4c2m2e−2cm ] , β = tan−1(Q/P ), γ = tan−1(W/V ) である. (3.9) 式を (3.8) 式に代入して,c > 0 のときの標準化した最小 2 乗推定量 g(n)†( ˆρn−ρn,m) の極限分布の密度関数 h(x, c, m) が得られる. 定理 4 c > 0 のとき,任意の m にたいして,g(n)† = 1 2c n me cmで標準化した最小 2 乗 推定量 g(n)†( ˆρn− ρn,m) の極限分布の密度関数は次式で与えられる. h(x, c, m) = 1 2π ∫ ∞ 0 exp(−cm/2) · (P2+ Q2)−3/4· (V2+ W2)1/2

× cos(3β/2 + γ − cme−cmu + kπ)du,

(3.10)

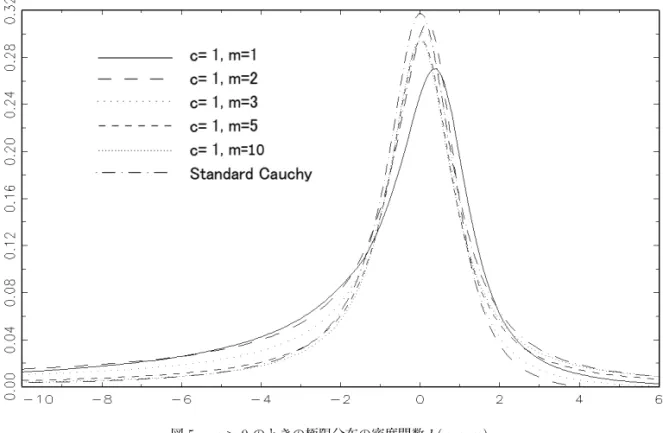

図 5 は,c = 1,m = 1, 2, 3, 5, 10 のときの h(x, c, m) のグラフである.H(x, c, m) は (−25, 10) の範囲で描いたが,密度関数 h(x, c, m) をその範囲で描くと 6 種類の線が 0 の近 くで重なり合い見づらいので,横軸の範囲を (−10, 6) とした.m < ∞ のとき非対称な分布 になる. 図 5 c > 0 のときの極限分布の密度関数 h(x, c, m). この図より,m が大きくなるにしたがって,密度関数 h(x, c, m) は非標準的ないわゆる Dickey-Fuller タイプの極限分布から連続的に遷移して標準コーシー分布に収束することが わかる. c > 0 のとき,いくつかの c, m の値のときの連続的に遷移する g(n)†( ˆρn− ρn,m) の極限 分布の分布関数 H(x, c, m) を数値積分してその値を整理したものが次の表 3 である.また, g(n)†( ˆρn− ρn,m) の極限分布の分位点を表 4 に整理した.右端の列に標準コーシー分布の 分位点を整理した. 図 6 は c = 1,m = 2,n = 10, 25, 50, 100 のとき g(n)†( ˆρn−ρn,m) の標本分布と H(x, c, m) および標準コーシー分布のグラフを重ねて描いたものである.m の値が 2 と小さいので, H(x, c, m) のグラフは m→ ∞ とするときの極限分布である標準コーシー分布とは,かな りかけ離れた形状をしている.また,c = 1,m = 2,n = 100 のときの標本分布と,c = 1, m = 2 のときの極限分布の分布関数 H(x, c, m) とがほぼ重なり合っていることもわかる.

表 3 c > 0 のときの極限分布の分布関数 H (x, c, m ) . c = 1 c = 3 c = 5 c = 8 c = 10 St. Cauc h y x m = 1 m = 2 m = 3 m = 5 m = 10 m = 1 m = 2 m = 3 m = 5 m = 1 m = 2 m = 3 m = 1 m = 2 m = 1 − 25 0.0023 0.0069 0.0264 0.0319 0.0207 0.0264 0.0261 0.0210 0.0206 0.0319 0.0207 0.0206 0.0216 0.0185 0.0207 0.0127 − 24 0.0028 0.0080 0.0285 0.0327 0.0212 0.0285 0.0268 0.0215 0.0211 0.0327 0.0212 0.0211 0.0222 0.0190 0.0212 0.0133 − 23 0.0034 0.0092 0.0307 0.0336 0.0218 0.0307 0.0275 0.0221 0.0217 0.0336 0.0218 0.0217 0.0227 0.0196 0.0218 0.0138 − 22 0.0042 0.0107 0.0331 0.0346 0.0224 0.0331 0.0283 0.0227 0.0223 0.0346 0.0224 0.0223 0.0234 0.0202 0.0224 0.0145 − 21 0.0051 0.0123 0.0358 0.0356 0.0231 0.0358 0.0291 0.0234 0.0230 0.0356 0.0231 0.0230 0.0241 0.0208 0.0231 0.0151 − 20 0.0062 0.0143 0.0387 0.0368 0.0238 0.0387 0.0300 0.0241 0.0237 0.0368 0.0238 0.0237 0.0248 0.0215 0.0238 0.0159 − 19 0.0076 0.0165 0.0422 0.0380 0.0246 0.0422 0.0310 0.0250 0.0245 0.0380 0.0246 0.0245 0.0257 0.0223 0.0246 0.0167 − 18 0.0092 0.0192 0.0453 0.0394 0.0255 0.0453 0.0321 0.0258 0.0254 0.0394 0.0255 0.0254 0.0266 0.0232 0.0255 0.0177 − 17 0.0113 0.0223 0.0492 0.0409 0.0265 0.0492 0.0333 0.0268 0.0264 0.0409 0.0265 0.0264 0.0276 0.0241 0.0265 0.0187 − 16 0.0138 0.0259 0.0534 0.0425 0.0276 0.0534 0.0346 0.0280 0.0275 0.0425 0.0276 0.0275 0.0287 0.0252 0.0276 0.0199 − 15 0.0170 0.0303 0.0580 0.0444 0.0289 0.0580 0.0361 0.0292 0.0287 0.0444 0.0289 0.0287 0.0300 0.0264 0.0289 0.0212 − 14 0.0209 0.0354 0.0631 0.0465 0.0303 0.0631 0.0378 0.0306 0.0301 0.0465 0.0303 0.0301 0.0315 0.0278 0.0303 0.0227 − 13 0.0257 0.0414 0.0688 0.0488 0.0319 0.0688 0.0397 0.0323 0.0317 0.0488 0.0319 0.0317 0.0331 0.0293 0.0319 0.0244 − 12 0.0318 0.0487 0.0752 0.0515 0.0338 0.0752 0.0419 0.0341 0.0336 0.0515 0.0338 0.0336 0.0351 0.0312 0.0338 0.0265 − 11 0.0395 0.0574 0.0823 0.0546 0.0360 0.0823 0.0445 0.0364 0.0358 0.0546 0.0360 0.0358 0.0373 0.0333 0.0360 0.0289 − 10 0.0491 0.0679 0.0903 0.0583 0.0386 0.0903 0.0476 0.0390 0.0384 0.0583 0.0386 0.0384 0.0401 0.0359 0.0386 0.0317 − 9 0.0613 0.0808 0.0995 0.0627 0.0418 0.0995 0.0514 0.0423 0.0416 0.0627 0.0418 0.0416 0.0434 0.0391 0.0418 0.0352 − 8 0.0770 0.0965 0.1101 0.0681 0.0459 0.1101 0.0560 0.0464 0.0456 0.0681 0.0459 0.0456 0.0475 0.0431 0.0459 0.0396 − 7 0.0973 0.1158 0.1226 0.0748 0.0511 0.1226 0.0619 0.0516 0.0508 0.0748 0.0511 0.0508 0.0528 0.0482 0.0511 0.0452 − 6 0.1238 0.1400 0.1378 0.0836 0.0580 0.1378 0.0696 0.0586 0.0577 0.0836 0.0580 0.0577 0.0599 0.0551 0.0580 0.0526 − 5 0.1590 0.1700 0.1568 0.0955 0.0677 0.1568 0.0803 0.0683 0.0674 0.0955 0.0677 0.0674 0.0697 0.0647 0.0677 0.0628 − 4 0.2066 0.2073 0.1819 0.1127 0.0822 0.1819 0.0960 0.0829 0.0818 0.1127 0.0822 0.0818 0.0844 0.0791 0.0822 0.0780 − 3 0.2721 0.2539 0.2176 0.1396 0.1059 0.2176 0.1212 0.1066 0.1055 0.1396 0.1059 0.1055 0.1084 0.1028 0.1059 0.1024 − 2 0.3629 0.3186 0.2744 0.1875 0.1502 0.2744 0.1672 0.1510 0.1497 0.1875 0.1502 0.1497 0.1529 0.1471 0.1502 0.1476 − 1 0.4828 0.4291 0.3825 0.2911 0.2517 0.3825 0.2696 0.2525 0.2511 0.2911 0.2517 0.2511 0.2546 0.2489 0.2517 0.2500 0 0.6756 0.6503 0.6182 0.5471 0.5007 0.6182 0.5225 0.5018 0.5000 0.5471 0.5007 0.5000 0.5043 0.5000 0.5007 0.5000 1 0.9029 0.9094 0.8773 0.7889 0.7496 0.8773 0.7675 0.7504 0.7497 0.7889 0.7496 0.7497 0.7525 0.7523 0.7496 0.7500 2 0.9800 0.9814 0.9631 0.8875 0.8509 0.9631 0.8677 0.8518 0.8519 0.8875 0.8509 0.8519 0.8537 0.8550 0.8509 0.8524 3 0.9938 0.9955 0.9888 0.9277 0.8951 0.9888 0.9102 0.8959 0.8968 0.9277 0.8951 0.8968 0.8976 0.8999 0.8951 0.8976 4 0.9969 0.9984 0.9981 0.9478 0.9187 0.9981 0.9322 0.9194 0.9209 0.9478 0.9187 0.9209 0.9209 0.9241 0.9187 0.9220 5 0.9981 0.9988 1.0000 0.9595 0.9331 1.0000 0.9454 0.9337 0.9358 0.9595 0.9331 0.9358 0.9351 0.9389 0.9331 0.9372 6 0.9988 0.9988 1.0000 0.9670 0.9428 1.0000 0.9540 0.9433 0.9458 0.9670 0.9428 0.9458 0.9446 0.9489 0.9428 0.9474 7 0.9993 0.9988 1.0000 0.9721 0.9497 1.0000 0.9601 0.9502 0.9530 0.9721 0.9497 0.9530 0.9514 0.9560 0.9497 0.9548 8 0.9997 0.9988 1.0000 0.9758 0.9548 1.0000 0.9646 0.9553 0.9584 0.9758 0.9548 0.9584 0.9564 0.9613 0.9548 0.9604 9 0.9999 0.9988 1.0000 0.9786 0.9588 1.0000 0.9680 0.9593 0.9626 0.9786 0.9588 0.9626 0.9603 0.9654 0.9588 0.9648 10 1.0000 0.9989 1.0000 0.9807 0.9620 1.0000 0.9707 0.9624 0.9659 0.9807 0.9620 0.9659 0.9634 0.9687 0.9620 0.9683 11 1.0000 0.9990 1.0000 0.9825 0.9646 1.0000 0.9729 0.9650 0.9686 0.9825 0.9646 0.9686 0.9660 0.9714 0.9646 0.9711 12 1.0000 0.9991 1.0000 0.9839 0.9668 1.0000 0.9748 0.9672 0.9708 0.9839 0.9668 0.9708 0.9681 0.9736 0.9668 0.9735 13 1.0000 0.9992 1.0000 0.9851 0.9687 1.0000 0.9763 0.9690 0.9727 0.9851 0.9687 0.9727 0.9699 0.9755 0.9687 0.9756 14 1.0000 0.9993 1.0000 0.9861 0.9702 1.0000 0.9776 0.9706 0.9744 0.9861 0.9702 0.9744 0.9715 0.9771 0.9702 0.9773 15 1.0000 0.9994 1.0000 0.9869 0.9716 1.0000 0.9787 0.9720 0.9758 0.9869 0.9716 0.9758 0.9728 0.9784 0.9716 0.9788

表 4 c > 0 のときの極限分布の分位点. Probabilit y c = 1 c = 3 c = 5 c = 8 c = 10 St. Cauc h y m = 1 m = 2 m = 3 m = 5 m = 10 m = 1 m = 2 m = 3 m = 5 m = 1 m = 2 m = 3 m = 1 m = 2 m = 1 0.010 − 17.608 − 22.439 − 38.638 − 122.460 − 53.635 − 38.638 − 129.037 − 55.930 − 52.005 − 109.562 − 53.635 − 37.601 − 61.636 − 38.441 − 53.635 − 31.821 0.025 − 13.141 − 16.242 − 25.745 − 36.285 − 14.580 − 25.745 − 26.874 − 14.954 − 14.335 − 37.069 − 14.580 − 14.335 − 15.875 − 12.603 − 14.580 − 12.706 0.050 − 9.917 − 11.839 − 16.793 − 12.543 − 7.185 − 16.793 − 9.340 − 7.277 − 7.139 − 13.770 − 6.600 − 6.531 − 6.973 − 6.132 − 6.600 − 6.314 0.100 − 6.885 − 7.800 − 8.950 − 4.700 − 3.202 − 8.950 − 3.804 − 3.229 − 3.187 − 5.154 − 3.128 − 3.107 − 3.242 − 3.009 − 3.128 − 3.078 0.900 0.983 0.940 1.166 2.236 3.166 1.166 2.688 3.140 3.105 2.032 3.082 3.106 2.977 3.009 3.082 3.078 0.950 1.409 1.370 1.740 3.254 7.059 1.740 5.485 6.971 6.542 3.493 6.452 6.530 6.116 6.132 6.452 6.314 0.975 1.850 1.809 2.336 4.162 18.091 2.336 12.148 17.748 14.442 5.584 14.071 14.329 12.946 12.601 14.071 12.706 0.990 2.536 2.523 3.085 20.160 86.910 3.085 46.175 84.657 53.237 9.674 50.528 51.973 43.747 38.432 50.528 31.821

図 6 n = 10, 25, 50, 100 のときの標本分布,H(x, c, m) および標準コーシー分布. 図 7 は PMG の定理 2 で与えられた密度関数の漸近展開 f (x) = 1 π(1 + x2)+ 2x(1− x2) π(1 + x2)2(cm− 1)e−cm+ O(m 2e−2cm) (3.11) 図 7 c = 1,m = 1, 2, 3, 5, 10 のときの PMG の漸近展開と標準コーシー分布.

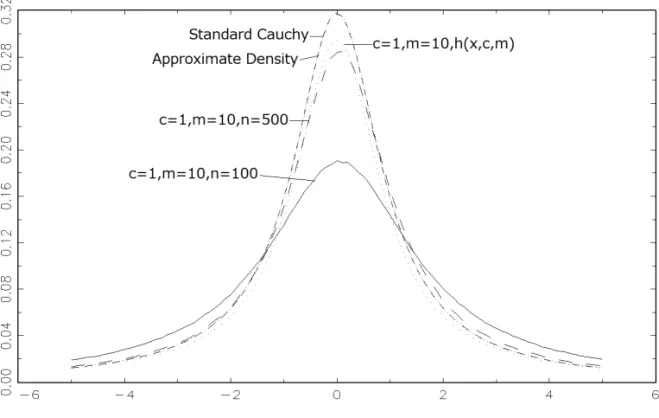

の式で c = 1,m = 1, 2, 3, 5, 10 と置いたときのグラフで,m が大きくなると標準コーシー分 布に収束することがわかる.(3.11) 式の右辺第一項は標準コーシー分布の密度関数である. 図 8 および図 9 は,m の値が違う場合の分布の頂点と裾のあたりのグラフの重なり具合 を見るために,横軸を (−5, 5) の範囲を取って描いたもので,図の近似分布が PMG の漸近 展開 f (x) のグラフである. 図 8 より,n = 100 のときの g(n)†( ˆρn− ρn,m) の標本分布と h(x, c, m) がほぼ重なってい る.それに比べて PMG の漸近展開は,分布の頂点付近を見ると n = 100 のときの標本分布 とは開きがある.また,m = 3 と小さいので漸近展開と標準コーシー分布とでは分布の裾 に開きがある.したがって,PMG の漸近展開 f (x) よりも,極限分布の密度関数 h(x, c, m) の方が,n = 100 のときの標本分布をよく近似しているという意味で,近似の精度はより 高いことがわかる. 図 8 m = 3,n = 25, 50, 100 の標本分布,h(x, c, m),標準コーシー分布と漸近展開. 図 9 では,m = 10 のときのつまり図 8 に比べて m が大きい場合の,グラフの重なり具合 を見ている.図 8 と図 9 を比べると,m が大きくなっているので,非対称なグラフがより 対称に近くなっている.また,図 9 を見ると m = 10 のとき漸近展開と標準コーシー分布は ほぼ重なり合っている.そして,それらの分布よりも密度関数 h(x, c, m) の方が,n = 500 のときの標本分布に形状が近い.したがって,PMG の漸近展開 f (x) に比べて極限分布の 密度関数 h(x, c, m) の方が,n = 500 のときの標本分布をよく近似しているという意味で,

図 9 m = 10,n = 100, 500 の標本分布,h(x, c, m),標準コーシー分布と漸近展開. 近似の精度はより高いことがわかる.次節では c > 0 の場合の連続的に遷移する極限分布 の実際のデータ分析への応用可能性について考察する. 4. 連続的に遷移する OLS の極限分布の実際のデータ分析への応用 Phillips, Wu and Yu (2011) では,緩やかに発散的な場合つまり c > 0 のときの漸近理論 を展開している.そのなかで,m→ ∞ のときの極限分布である標準コーシー分布の分位点 を用いて ρn,mの信頼区間を推定する例が出てくる.本稿では,標準コーシー分布の分位点 よりも c > 0 の場合の 2c ecm ∫m 0 J˜c(s)d ˜W (s)/ 4c2 e2cm ∫m 0 J˜c(s) 2ds の分布関数である H(x, c, m) の分位点を使って ρn,mの区間推定をする方が,より精度の高い信頼区間が得られることを 提案する. 図 10 は,1949 年 5 月 16 日∼2015 年 12 月 30 日における日経 225 (終値) 日次データの 変動の様子を示したグラフである.日経 225 日次データの動きは,単位根 → 緩やかに発 散的 → バブルのピーク → 緩やかに定常的 → 単位根のパターンで変動しているように見 える. このデータのバブルのピーク前の期間とピーク後の期間について,1 階の自己回帰係数 を最小 2 乗法で推定すると,推定値 ˆρnは次のようになる.バブルのピーク前の期間では 1

図 10 日経 225 (終値) 日次データの推移 [1949/5/16∼2015/12/30]. をわずかに上回っていて,ピーク後の期間では 1 をわずかに下回っている. 1949 年 5 月 17 日∼1989 年 12 月 29 日:n = 11882, ˆρn= 1.000780 = 1 + 0.000780, 1990 年 1 月 5 日∼2015 年 12 月 30 日:n = 6392, ˆρn= 0.999561 = 1− 0.000439. 日経 225 日次データのバブルのピーク以前の期間(1949 年 5 月 17 日∼1989 年 12 月 29 日) のデータで ρn,mの 95%信頼区間を求めると次のようになる.観測値数は n = 11882 で, ˆ ρn = 1.000780 = 1 + 0.000780,cm/n = 0.000780 より cm = 9.27 となるので,c = 1, m = 9.27 の場合に相当する.このときの 2.5%分位点は H(0.025) =−18.813,97.5%分位 点は H(0.975) = 17.871 であり,標準コーシー分布の 2.5%分位点は C(0.025) =−12.706, 97.5%分位点は C(0.975) = 12.706 である. これより,H(x, c, m) の分位点を使って ρn,mの 95%信頼区間は次のように計算できる. ( ˆρn+ H(0.025)× 1/g†(n), ˆρn+ H(0.975)× 1/g†(n)) = (1.000780 + (−18.813)/13085925.827, 1.000780 + 17.871/13085925.827) = (1.0007786, 1.0007813).

一方,標準コーシー分布の分位点を使うと,ρn,mの 95%信頼区間は次のように計算できる. ( ˆρn+ C(0.025)× 1/g†(n), ˆρn+ C(0.975)× 1/g†(n)) = (1.000780 + (−12.706)/13085925.827, 1.000780 + 12.706/13085925.827) = (1.000779, 1.000781). いずれも信頼区間はほとんど変わらない.それは m = 9.27 と相対的に大きい値を取っ ているので, 極限分布はほとんど標準コーシー分布に収束していることによる.したがっ て,m が相対的に大きい場合には,標準コーシー分布の分位点を使って ρn,mの区間推定 をしてもよいことになる. しかし,m が小さい場合,たとえば m = 1, 2, 3 のような場合は,H(x, c, m) の方が標準 コーシー分布よりも ˆρnの分布をよく近似しているという意味で,H(x, c, m) の分位点を使 う方がより精度の高い信頼区間が得られると考えられる. 5. おわりに

本稿では Phillips, Magdalinos and Giraitis (2010) の local to moderate unit root theory について,彼らが Wiener 過程の汎関数で説明した 1 階の自己回帰係数が単位根から緩や かに乖離している場合の標準化した最小 2 乗推定量の漸近理論を,具体的に分布関数と密 度関数を導出することで再評価した.Evans and Savin (1981),Hisamatsu and Maekawa (1994) と同じ手法で連続的に遷移する極限分布の分布関数と密度関数を導出し,数値積分 で評価して,極限分布が連続的に遷移する様子をグラフで示し分位点を数表化した. 1 階の自己回帰係数が緩やかに発散的な場合について,PMG が導出した漸近展開と本稿 で導出した極限分布の分布関数の標本分布への近似の精度を,グラフを重ねて描いて比較 した.その結果,漸近展開や標準コーシー分布よりも,分布関数を求めて再評価した連続 的に遷移する極限分布の方が,近似の精度が高いことがわかった.実際のデータ分析への PMG の漸近理論の応用可能性について,緩やかに発散的であるとき 1 階の自己回帰係数 を最小 2 乗法で推定して信頼区間を求める場合,標準コーシー分布の分位点を使うよりも 連続的に遷移する極限分布の分位点を使う方が,より精度の高い信頼区間が得られること になる. 謝辞 本研究は文部科学省科学研究費 No. 26380279 の助成を受けています.本稿を作成するに あたり有益な助言をいただいた前川功一広島大学名誉教授,原稿を注意深く読んで修正点 について丁寧にご指摘いただいた 2 人の匿名の査読者および編集委員にたいして,ここに 記して感謝の意を表します.

参 考 文 献

Evans, G. B. A. and Savin, N. E. (1981). The calculation of the limiting distribution of the least squares estimator of the parameter in a random walk model, Ann. Stat., 9, 1114–1118.

Gurland, J. (1948). Inversion formulae for the distribution of ratios, Ann. Math. Stat., 19, 228–237.

Hisamatsu, H. (2016). Smooth transition of local to moderate unit root distribution, The Institute of Economic Research Working Paper Series No. 207.

久松博之 (2020).「緩やかに定常な場合の最小二乗推定量の分布の漸近展開と極限分布の近似精度の比較」『香川 大学経済論叢』92(4), 19–36.

Hisamatsu, H. and Maekawa, K. (1994). The distribution of the Durbin-Watson statistic in integrated and near-integrated models, J. Econom., 61, 367–382.

Perron, P. (1989). The calculation of the limiting distribution of the least-squares estimator in a near-integrated model, Econ. Theory, 5, 241–255.

Phillips, P. C. B. (1977). Approximations to some finite sample distributions associated with a first-order stochastic difference equation, Econometrica, 45, 463–485.

Phillips, P. C. B. (1987). Time series regression with a unit root, Econometrica, 55, 277–301.

Phillips, P. C. B. (1988). Regression theory for near-integrated time series, Econometrica, 56, 1021–1043. Phillips, P. C. B., Magdalinos, T. and Giraitis, L. (2010). Smoothing local-to-moderate unit root theory, J.

Econom., 158, 274–279.

Phillips, P. C. B., Wu, Y. and Yu, J. (2011). Explosive behavior in the 1990s NASDAQ: When did exuberance escalate asset values?, Int. Econ. Rev., 52, 201–226.

White, J. S. (1958). The limiting distribution of the serial correlation coefficient in the explosive case, Ann.

![図 10 日経 225 (終値) 日次データの推移 [1949/5/16〜2015/12/30]. をわずかに上回っていて,ピーク後の期間では 1 をわずかに下回っている. 1949 年 5 月 17 日〜 1989 年 12 月 29 日: n = 11882 , ρ ˆ n = 1.000780 = 1 + 0.000780 , 1990 年 1 月 5 日〜2015 年 12 月 30 日:n = 6392, ρ ˆ n = 0.999561 = 1 − 0.000439. 日経 225 日次データの](https://thumb-ap.123doks.com/thumbv2/123deta/6875091.1174919/22.892.118.775.98.518/日経終値データをわずか上回っピークをわずか下回っˆデータ.webp)