貸付と借入の経済学 ( 4 )

工 藤 和 久

本稿は昨年度年報掲載の「貸付と借入の経済学(3)」の続編である。貸し手が複数で ある場合の諸問題を取り上げる。契約設計問題は

1

人の場合よりもはるかに複雑になる。Winton

(1995)は貸し手間の優先劣後関係の導入を効率性の観点から論じた。Bolton and

Scharfstein

(1996)は貸し手の最適数の選択,担保の配分,破産時投票権の配分問題を取り上げる。Thadden, Berglof and Roland(2003)は貸し手の検証が私的である場合契約 は破産時の残余資産配分ル−ルのあり方に依存することを論じた。これらの論文を図を多 用してわかりやすく解説することを心がけた。

1. は じ め に

本稿では ,金融取引—おもに貸借取引—において債権者—貸し手—が複数である場合を取 り上げる。ここで取り上げる文献の主要なものは, Winton ( 1995),Bolton and Scharfstein

( 1996), Berglof, von Thadden and Roland ( 2003), (2007 )等である。これまで取り上げて きたモデルは, 1 対 1 の取引のモデルであった。これは実際に両当事者が 1 人ずつだけの場合 と,投資家(債権者,貸し手)は多数であるが一体として行動できるような場合のモデルであ る。現実には資金調達者は 2 人以上の投資家から資金調達し ,かつ,投資家間で一致して行 動する合意がないのが普通である。それでも 1 対 1 のモデルは基本モデルとして重要と思わ れる。エッジワースのボックスダ イアグラムは(完全情報下の)買い手と売り手が 1 対 1 の 財取引のモデルであるが ,その重要性は周知であろう。情報の非対称性下の 1 対 1 の(単一 財の)取引モデルが定式化されたのはずっと後である(Myerson and Satterthwaite ( 1983))。

このモデルは取引当事者がリスク中立的と仮定している。金融の場合に当事者がリスク回避

的である場合が重要と思われる。しかしその場合当事者が 1 対 1 でも分析は著しく複雑にな

り得る。これは投資家(貸し手)がリスク中立的でも,借り手企業がリスク回避的である場

合にもそうである。Winton ( 1995)ははじめに , 1 対 1 の貸借取引の,いずれもリスク回避

現代政策研究会的であり得るという意味で一般的なモデルで最適の貸付契約を導出している。次いで投資家 が ,2 人の場合優先劣後関係を導入することが効率的であることを論じている。貸し手間の 優先劣後関係は貸付契約が時間的に前後する場合にしばしば導入される。このモデルでは同 時点で同質的な貸し手間に優先劣後関係が導入される。これは ,通常の貸付よりは社債のよ うな債権の場合と考えるのが適切であろう。

Bolton and Scharfstein(1996)では ,資金調達は負債でなされ ,最適の「負債構造」が論 じられている。企業は 2 種類の資産を用いる。はじめに 1 人から借りるべきか ,複数の貸し 手から借りるべきかが論じられる。不履行の確率とその場合の資産売却価値が貸し手の数に 依存する。プロジェクトのリスク,資産の補完性,資産売却の場合の売却価値の大きさがこ の選択を左右する。債権者に担保をど う配分すべきか,債権者の(破産時における等の)集団 的意思決定はど うあるべきかが論じられる。協調ゲーム論の Shapley 値概念を用いて論ずる。

Thadden, Berglof and Roland (2003 ), ( 2007)では,債権者が複数の場合,破産時の資産 配分のルールの取り決めが ,負債契約のあり方に関わると論ずる。債権者が結託できない場 合,複数の債権者を持つことによって企業の負債能力は高まる。同時に ,戦略的不履行の誘 因も高まる。最適契約では債権者の債権は相互に非整合 inconsistent であり,破産時のその 調整が契約時に定められねばならない。金融契約のあり方は破産時の債権を整合させるルー ルと同時的に決められる。

以下これらの文献を順に解説する。

2. 検証費用と複数の債権者:優先順位の役割———A.Winton( 1995)

2–1

は じ め に著者は貸付債権に代表されるような金融的債権の特徴として, 1. 固定最大支払, 2. 債権 者間の優先度の違い,3. 優先債権者の絶対優先権 absolute priority を挙げる。これらを,企 業が複数の投資家から資金調達し ,投資家は費用を負担して企業収益を私的 private にモニ ターするモデルで分析する。異なる優先度を持つ負債類似の契約が ,すべての債権者が対等 である対称的な契約に優越することが示される。投資家がリスク中立的な場合,優先度の高 い投資家が絶対優先権を持つ負債類似の契約が最適となる。著者ははじめに ,投資家が 1 人 で企業も投資家もリスク回避的であり得る一般的な場合の分析を行っている。Gale-Hellwig

( 1985)や Townsend ( 1979)の一般化であり

1)重要と思われるが , Thadden(2003)らが言 及するまでほとんど注目されていない。Bolton and Dewatripont( 2005)も標準負債契約が

1)

投資家と企業がいずれもリスク回避的であるという意味で一般的な場合の分析である。検証が非 確率的である点ではTownsend(1979),Boyd and Smith

(1994)等の確率的検証モデルより制約 的である。得られないケースとして他の文献と並べて言及するのみである。Freixas and Rochet ( 2008)

の The Lender-Borrower Relationship という章では言及されていない。ここでは Winton の 論文の主旨とはやや離れるが ,借り手企業がリスク回避的である場合をやや詳しく解説する。

上に挙げた金融債権の 3 つの特徴を分析するために,企業が複数の投資家から資金調達し , 投資家は企業収益を観察するのに費用がかかり,かつ,観察は私的に行われるようなモデル を用いる。その前に投資家が 1 人で ,企業も投資家もリスク回避的であり得る場合を取り上 げる。その理由は ,投資家が複数でも契約が「対称的」な場合—即ち,すべての投資家との 契約が同じである場合—投資家が 1 人の場合の結果をほぼそのまま適用できるからである。

最適の誘因整合的な契約は負債類似である(著者はこのモデルが想定する金融的債権の例 として負債以外に優先株を挙げる)。即ち,投資家は収益が良好なら収益の検証はせず固定額 を受け取り,収益が不良の場合検証が行われ ,固定額未満の返済を受ける。検証は非確率的 である。もし企業がリスク回避的なら検証区間でも企業は正の所得を受けることがあり得る。

さらに ,検証が始まる収益水準で支払の非連続的な変動があ(り得)ることが示される。投 資家が複数の場合,投資家の留保利得と効用関数(と企業収益の確率分布)が同じなら ,投 資家が対等に扱われる場合の解は投資家が 1 人の場合と同じである。しかしこのような「対 称的」な解は ,異なる優先度が導入される負債類似契約に優越される。全額返済される確率 が高い投資家は優先されている。その代わり固定返済額は低い。異なる優先度の導入の利益 は複数の投資家の同時的検証による費用の重複を避けられることである

2)。投資家がリスク 中立的な場合,異なる優先度の投資家の間での絶対優先権の導入がすべての誘因整合的な契 約の中で最適である。さらにリスクシェアリングの改善がある。著者は ,このモデルの優先 度の低い債権は普通株に類似しているとする。さらに ,企業がリスク回避的な場合検証区間 で固定額を受け取る。これは ,米国破産法で被雇用者の延滞賃金に対する請求権が担保のな い債権者や債券保有者の請求権に優先すると定めるが ,これと整合するとしている。著者に よれば ,このモデルは少数の投資家から資金を受け入れる企業,中小企業というよりは確立 された企業,の行動の分析に適用できるとしている。

2–2

モ デ ルここではモデルを解説する。1 期モデルである。企業(の経営者)は K ≥ 1 を投資すると x の収入がある。x ∈ [0, X

m] の分布関数は H (x) ,密度関数は h(x) > 0 である。投資家はそ れぞれ 1 単位の資本を持つ。企業の効用は u(x),投資家 i のそれは v(x) − c で c はモニタリ

2)

優先性を論じたそれまでの論文として,Hart and Moore(1994),Diamond(1984)等が挙げら れている。これらの論文は大公開企業で投資家は小さく多数で情報を共有し ,リスク中立的な場合 を取り上げているが ,著者はこの論文は投資家の数が比較的少ない場合を想定しているとしている。ングの費用である。投資家の留保効用は v

∗である。企業は収益を観察できるが投資家は c の 費用をかけないと観察できない。投資家は企業が送るメッセージの非確率的な関数として検

証 verify することに事前にコミットできる。検証すると収益を観察でき,法廷で開示できる

資料 evidence を得る。メッセージも私的であるが法廷に開示できる。これに基づいて法廷は

企業と投資家が合意した契約を強制できる( うそをついた企業には高い非金銭的な制裁があ る)。均衡では ,法廷は利用されない。

投資家の留保効用は

v(0) < v

∗< E[v(x/K)] − c (1)

を満たす。即ち,収益すべてを投資家に支払う場合 1 人の投資家の受取は x/K であるが ,そ の期待効用は留保効用より大きい。故に企業家は収益すべてを支払うことはない。従って , 均衡では収益の全てが企業家か投資家のいずれかのみに渡ることはない。契約は

M

i: 投資家 i へのメッセージ m

iの集合, S

i⊆ M

i: 投資家 i が検証するメッセージ集合,

P

i(x, m

i): 収益が x で投資家 i へのメッセージが m

iのときの投資家 i への支払

を決める。投資家 i への返済は m

iのみに依存し m

j, j � = i には依存しない。この意味で契約

は 2 者間 bilateral のものである。法廷で利用可能な費用のかからない公開情報 public infor-

mation はない。代理検証 delegated verification もない

3)。auditor を雇うことも金融仲介機 関を利用することもない。このように仮定して私的情報収集の役割の検討に集中する。

さらに ,検証は確定的(非確率的)で ,系列的に合理的 sequentially rational とする。後 者は投資家が検証に事後的にコミットするという仮定である。

顕示原理に基づき, M

iは X と同一視でき,均衡で企業は正直に報告する。故に企業の問 題は

1) . 誘因整合性条件

すべての x, y ∈ [0, X

m], i = 1, .., K に対して P

i(x, x) ≤ P

i(x, y), 正直に報告する時の支払がうそをつく場合より少ない。

2) . 検証されない返済はそのメッセージのみに依存するという情報制約 すべての x ∈ S

ic, y ∈ [0, X

m], i = 1, .., K に対して P

i(x, x) = P

i(y, x)

3)

著者は“delegated verification”

を“monitoring”

と呼んでいるS

icはS

iの補集合である。実際はy � = x

でもx ∈ S

iと報告すると支払はP

i(y, x) = P

i(x, x)

となる。3) .

投資家の個別合理性制約すべての

i = 1, .., K

に対してZ

Xm 0v[P

i(x, x)]h(x)dx − c Z

Si

h(x)dx ≥ v

∗正直に報告される場合,検証費用の期待値を引いた投資家の期待純効用は留保利得以上である。

以上の制約の下で ,正直に報告する場合の企業家の期待効用

Z

Xm0

u[x − X

K i=1P

i(x, x)]h(x)dx

を最大化するように契約を定めるという問題である。

1

人の投資家と契約する場合投資家が

1

人の場合,問題は以下のようになる。1) .

誘因整合性条件すべての

x, y ∈ [0, X

m],

に対してP (x, x) ≤ P(x, y).

正直に報告する時の支払がうそをつく場合の支払以下である。

2) .

検証されない返済はそのメッセージのみに依存するという情報制約すべての

x ∈ S

c, y ∈ [0, X

m], P(x, x) = P (y, x)

S

cはS

の補集合である。実際はy � = x

でもx ∈ S

と報告すると支払はP (y, x) = P (x, x)

と なる。3) .

投資家の個別合理性制約Z

Xm0

v[P (x, x)]h(x)dx − c Z

S

h(x)dx ≥ v

∗正直に報告される場合,検証費用の期待値を引いた投資家の期待純効用は留保利得以上である。

以上の制約の下で ,正直に報告する場合の企業家の期待効用

Z

Xm0

u[x − P(x, x)]h(x)dx

を最大化するように契約を定めるという問題である。

2–3

投資家が1

人の場合の最適解ここでは投資家が

1

人で ,借り手企業がリスク回避的であり得る場合の貸借契約の決定をくわしく取り上げる。この論文の主題は seniority の導入の正当化であるから,この節はやや この論文の主旨を逸脱している。それでも,貸付と借入の経済学にとって特に重要と思われ るのでややくわしく取り上げる

4)。

以下では企業も投資家もリスク回避的であり得る場合も含めた一般的な場合について,最 適契約の条件を導出する。 「Hestenes の定理」Hestenes(1966 )が用いられる

5)。

以下の命題 1 によって問題は大幅に単純化される。

命題

1

i) . 投資家は検証しない状態では固定支払 R を受け取る。

ii) . 投資家は検証する状態では , Q(x) を受け取る。Q(x) は Q(x) < R almost everywhere で ,0 ≤ Q(x) ≤ x everywhere である。

iii) . 次を満たす γ, R ≤ γ < X

mが存在する。即ち,投資家はメッセージ x が a) . x ≤ γ ならかならず検証し ,

b) . x > γ なら検証しない。

iv) . 投資家の受け取り Q(x) と企業(経営者)の消費 x − Q(x) はいずれも x に関して弱い意 味で増加的で連続である。

v) . 最適契約は ,

a) . Gale-Hellwig タイプの標準負債契約で投資家は x ≤ R のとき Q(x) = x を受け取る か ,あるいは ,

b) . 契約は γ で不連続で ,投資家は x ≤ γ の場合 Q(x) ≤ Q(γ) < R を受け取る。

以上,命題 1。

この命題によって問題は 471 ページの問題 I のように単純化される。以下で証明をフォ ローするが ,不要の場合 471 ページまで読み飛ばしてほしい。

i)について

検証しない場合の支払が固定支払 R でないと,企業は最小の支払をすればよい収益を報告 する。報告 m が検証される(m ∈ S )なら ,1) (誘因整合性)は ,任意の m ∈ S に対して P (x, m) = P (x, x) とすれば(等号で)満たされる。m ∈ S

cなら 2)から P (x, m) = R(m) と書け ,m ∈ S なら P (x, m) = Q(x) と書ける。もし企業が m ∈ S

cを報告するなら ,彼は R(m) を最小化する報告をする。故に ,R(m) = R でなければならない。

ii)について

x ∈ S のとき正直に報告するときの支払 Q(x) が Q(x) > R なら企業は正直に x と報告し

4) Winton

自身は以下のR

やγ

の決定をくわしく論じてはいない。5) Hestenes

の本はインターネットから無料で全文ダウンロードできる。ない。故に ,

Q(x) ≤ R

でなければならない。正の確率を持つx

の集合でQ(x) = R

なら投 資家は状態を検証する必要がない。故にS

を縮小して検証費用を削減でき,企業の支払を減 らすことが可能になる。故に,Q(x) < R, almost everywhere

である。Q(x)∈ [0, x]

が成り立 つのは ,企業の支払はx

以下である(他に収益はない)ことと,投資家も他の収入はないの で企業に支払うことはないので ,Q(x)< 0

とならないことによる。(1) iii)の証明について

iii)を満たさない契約を考え ,それを iii)を満たす契約に変更することでより効率的にな

ることを示す。

当初契約が

0 ≤ α < β < X

mに対して,S

c= [α, β], R, Q(x),

(2)で与えられるとする。ここで

ii) .

よりQ(x) ≤ R,

である。即ち,収益報告が

[α, β]

の範囲なら非検証で支払はR

で所与,それ以外の収益報告 では検証で支払はQ(x)

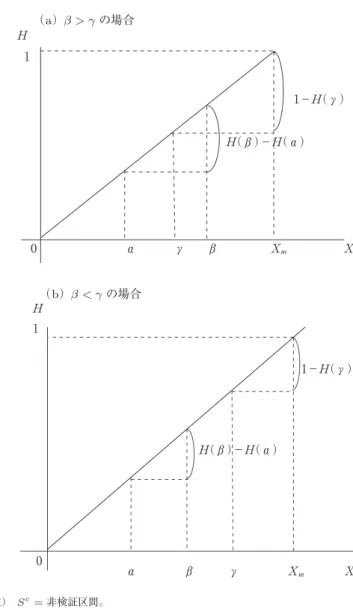

である(図2-1,2-2)。これに対して新契約の非検証区間は [γ, X

m]

である。γを1 − H (γ) = H(β) − H (α)

(3)となるように決める。即ち,

x

が当初契約の非検証区間であるα

とβ

の範囲に入る確率H (β) − H (α)

がx

が新 契約の非検証区間γ

とX

mの間に入る確率1 − H (γ)

と等しくなるようにγ

を決め る。つまりいずれの契約でも非検証区間に入る確率は等しい。γ > α

であるが ,β≥ γ

とβ < γ

の場合がある(図2-2

,図2-3)。µ

とν

を次のように定義 する。µ = min[β, γ],

ν = max[β, γ]

とする。

H (µ) − H(α) = 1 − H (ν)

が成り立つ6)。

新契約を次のように決める。まず ,

(

3)を満たす γ

に対して,S

c∗= [γ, X

m], R

∗= R

とする。即ち,非検証区間は

[γ, X

m]

で,そこでの支払R

∗は当初契約のR

と同じである。次 にQ

∗(x)

を以下で述べるような仕方で決める。このような新契約で ,R≤ γ

,であり,新契 約は元の契約に優越することが言える。Q∗(x)

の決定については次の小節で述べる。R ≤ γ

である。なぜなら ,x = γ

のとき非検証であるからR

を払わねばならない。R > γ なら債務者はR

を払えない。故に ,R≤ γ

である。(2) Q

∗(x)

についてここでは新契約に於ける,検証の場合の支払関数

Q

∗(x)

を定める。まずµ = min[β, γ], ν =

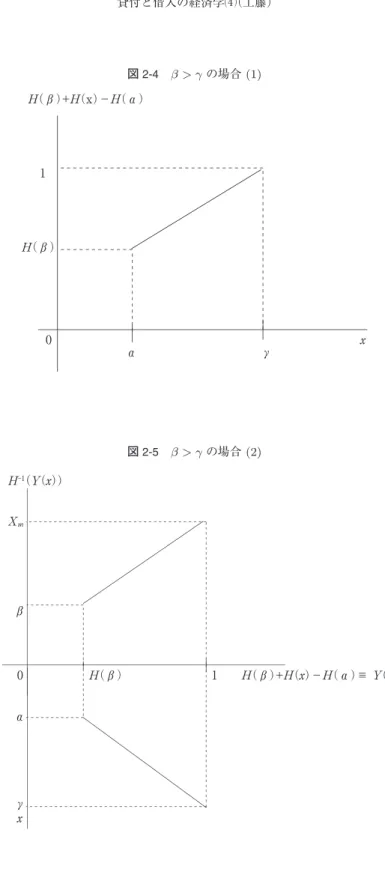

max[β, γ]

に対して,関数φ(x) : [α, µ] → [ν, X

m]

が次のように定義される。x ∈ [α, µ]

に対してH

−1[H (ν) + H (x) − H (α)] ≡ φ(x)

とする7)。即ち,

φ(x)

はx ∈ [α, µ]

に対して収益がx

以下になる確率H (x)

にH (ν) − H (α) > 0

6) β ≥ γの場合, µ = γ, ν = β, H(µ) − H(α) = H(γ) − H(α) = (1 − H(β) + H (α)) − H (α)

= 1 − H(ν).

β < γの場合, µ = β, ν = γ, H(µ) − H(α) = H(β) − H (α) = 1 − H (γ) = 1 − H(ν).

7)

逆関数概念について注記する。y = f(x) → x = f

−1(y) ≡ g(y)

に於いてx

とy

を入れ替えてy = g(x) = f

−1(x)

を

f(x)

の逆関数と言う。x= f

−1(y)

にy = f(x)

を用いてx = f

−1(f (x))

を得る。これは任意の

x

について成り立つから ,両辺をx

で微分して1 = f

−1�(f(x))f

�(x) → f

−1�(f(x)) = 1

f

�(x)

を得る。を加えた大きさの確率を(分布関数

H( · )

に従って)与える収益である(ν= max[β, γ]で β, γ > α

だからH (ν) − H(α) > 0)

(図2-4

,2-5参照)。ここで

φ(α) = ν, φ(µ) = X

m (4)であり8),

dφ/dx = h(x)

h(φ(x)) > 0

(5)が成り立つ9)。ν

= max[β, γ]

に対してφ(x) ∈ [ν, X

m]

であり,この範囲で

φ(x)

は右上がりである。β > γ

とβ < γ

の2

つの場合がある。i) . β > γ

の場合µ = γ

,ν= β

であるから8) x = µ

ならH(ν) + H (µ) − H(α) = H (X

m) = 1

を用いてφ(µ) = H

−1[1] = X

mである。

9)

不等式の証明は以下の通りである。H(ν) + H(x) − H(α) ≡ z(x)

とするとφ = H

−1(z(x))

としている。即ち,

z(x) = H(φ) = H (H

−1(z(x)))

両辺をx

で微分するとz

�(x) = h(x) = H

�[H

−1(z(x))]H

−1�(z(x))z

�(x) = H

�[H

−1(z(x))]dφ/dzh(x)

を得る。故にdφ/dz = 1

H

�[H

−1(z(x))] = 1

H

�[φ(x)] = 1 h[φ(x)]

これを用いて

dφ/dx = dφ/dzdz/dx = h(x)

h[φ(x)] > 0

を得る。(0≤ x ≤ X

mでh(x) > 0

としている。)φ(x) = H

−1[H (ν) + H (x) − H (α)] = H

−1[H(β) + H (x) − H (α)] : [α, γ] → [β, X

m] x = αならφ(α) = H

−1(H (β)) = β, x = γならφ(x) = H

−1(1) = X

mである(図

2-6)。 即ち, x ∈ [α, γ]

に対して,収益がその値以下になる確率H (x)

に旧契約で 収益が非検証区間に入る確率H (β) − H (α)

を加えた大きさの確率を求める。その収益以下に なる確率がこの大きさに等しい収益を求める。その収益に対する旧契約の支払を求める。こ れがx

に対する新契約の支払Q

∗(x)

である(図2-7

参照)。ii) . β < γ

の場合µ = β

,ν= γ

である(図2-8)。

φ(x) : [α, β] → [γ, X

m],

x = αならφ(x) = H

−1(H (γ)) = γ, x = βならφ(x) = H

−1(1) = X

mである(図

2-9,2-10)。

上の(

4)の φ(α) = ν, φ(µ) = X

mはこれらを1

つにまとめている。新契約の検証時支払Q

∗(x)

は以下のように定められる。新契約の検証時支払

Q

∗(x) Q

∗(x)

をx ∈ [0, α] ∪ [µ, γ]

ならQ

∗(x) = Q(x), x ∈ [α, µ]

ならQ

∗(x) = Q(φ(x))

(6)とする。β > γと

β < γ

の場合がある。i) . β > γ

の場合µ = γ

,ν= β

であるからx ∈ [0, α] ∪ [µ, γ] = [0, α],

ならQ

∗(x) = Q(x)

x ∈ [α, µ] = [α, γ],

ならQ

∗(x) = Q(φ(x)),ここで β ≤ φ(x) ≤ X

mこの範囲では

Q(β) ≤ Q

∗(x) = Q(φ(x)) ≤ Q(X

m) ≤ R

である。

即ち,

x ∈ [α, γ]

の場合,収益がx

以下になる確率H (x)

に旧契約で収益が非検証区間に入る確率

H (β) − H(α)

を加えた大きさの確率を求める(x ≤ γ

だからH(x) + H(β) − H (α) ≤ 1

である)。その収益以下になる確率がこの大きさに等しい収益(H

−1[H(β) + H(x) − H (α)])

を求める。その収益に対する旧契約の支払を求める。これが x に対する新契約の支払 Q

∗(x) である(図 2-11 参照)。

φ(x) > x であるから

x ∈ [α, γ] に対して Q

∗(x) = Q(φ(x)) > Q(x)

収益が α 以下の場合,支払は当初契約と同じである。α と γ の間なら収益 x を φ(x) に見 直した大きさに対応する当初契約の支払 Q(φ(x)) > Q(x) を支払う。

ii) . β < γ の場合

µ = β ,ν = γ であるから

x ∈ [0, α] ∪ [µ, γ] = [0, α] ∪ [β, γ], なら Q

∗(x) = Q(x) x ∈ [α, µ] = [α, β] なら Q

∗(x) = Q(φ(x)), γ ≤ φ(x) ≤ X

m即ち,旧契約の検証区間の一部 [0, α] と [β, γ] の和の区間に収益x が属するなら,支払はその収益 に対する元の支払と同じ ,収益 xが元の契約の非検証区間 [α, β] に属するなら γ ≤ φ(x) ≤ X

mに対する旧契約の支払 Q(φ(x)) を新契約の支払 Q

∗(x) とする。

ここで

Q(γ) ≤ Q

∗(x) = Q(φ(x)) ≤ Q(X

m) ≤ X

m収益 x が α 以下の場合と β ≤ x ≤ γ の場合,支払は当初契約と同じである。α と β の間なら 収益 x を φ(x) に見直した大きさに対応する当初契約の支払 Q(φ(x)) > Q(x) を支払う。検証 区間は 2 つに分けられ ,その一方の検証区間で支払 Q

∗(x) は当初契約のそれ Q(x) とは異な る(図 2-12 参照)。

最適契約は

iii)を満たすこと

当初契約( 2)では, α ≥ R , x ∈ [ν, X

m] ( ν = max(β, γ))の範囲で Q(x) ≤ R である。そ れ故,Q

∗(x) は実行可能で ,かつ,誘因整合的である。以下でこれについて説明する。

解説

α < R( α は非検証区間の収益の下限)なら ,収益が α のとき正直に報告し検証を受けて α を支払う方がよい。故に ,契約は α ≥ R でなければならない。

Q

∗(x) は実行可能とは ,Q

∗(x) = Q(φ(x)) ≤ x という意味である。Q(φ(x)) ≤ R ≤ α で x ∈ [α, γ](即ち, x ≥ α)であるから , Q(φ(x)) = Q

∗(x) ≤ x,即ち,Q

∗(x) は実行可能で ある。

Q

∗(x) が誘因整合的( IC)とは? x ∈ S

∗なら x を報告すると検証があって Q

∗(x) を支払

う。y /

∈ S

∗を報告するとP (x, y) = R

∗を払うが ,R

∗< Q

∗(x)

ならy

と報告する方が有利な のでIC

ではない。故にQ

∗がIC

であるにはx ∈ S

∗に対してQ

∗(x) ≤ R

∗= R

でなければ ならない。Q∗≤ R

∗= R

が成り立つか。i) . β > γ

の場合x ∈ [0, α]

ならQ

∗(x) = Q(x) ≤ R。x ∈ [α, γ]

なら ,Q(β) ≤ Q

∗(x) ≤ Q(X

m) ≤ R,故に Q

∗(x)

はIC

である。ii) . β < γ

の場合x ∈ [0, α]

ならQ

∗(x) = Q(x) ≤ R。β ≤ x ≤ γ

ではQ

∗= Q(x) ≤ R。α ≤ x ≤ β

ではQ(γ) ≤ Q

∗(x) ≤ Q(X

m) ≤ R

,故に ,Q∗(x) ≤ R

,故に ,Q∗(x)

はIC

である。以上証明。

新契約がより効率的であることの証明

当初契約の下での投資家と企業家の期待効用を

V

,Uとし ,新契約の下でのそれらをV

∗,U

∗とする。V∗= V

,U∗≥ U

であることを示せる。即ち,この新契約の下で投資家の期待 効用は不変であるが ,企業家のそれは当初契約の下でのそれ以上になる。V,V∗は以下のよ うに与えられる。V = Z

[0,α]∪[β,Xm]

v[Q(x)]h(x)dx + v(R)[H (β) − H(α)] − c[1 − H (β) + H(α)]

V

∗= Z

[0,α]∪[µ,γ]

v[Q(x)]h(x)dx + Z

µα

v[Q(φ(x))]h(x)dx + v(R)[1 − H (γ)] − cH (γ) i) . β > γ

の場合(µ= γ

,ν= β)

x ∈ [0, α]

ならQ

∗(x) = Q(x), x ∈ [α, γ]

ならQ

∗(x) = Q(φ(x))

である。故にV

∗= Z

[0,α]

v[Q(x)]h(x)dx + Z

γα

v[Q(φ(x))]h(x)dx + v(R)[1 − H(γ)] − cH (γ)

である。これからV

∗− V = Z

γα

v[Q(φ(x))]h(x)dx − Z

Xmβ

v[Q(x)]h(x)dx

= Z

Xmβ

v[Q(y)]h(y)dy − Z

Xmβ

v[Q(x)]h(x)dx = 0

ここで

y = φ(x)

,dy=

h(x)h(y)dx,φ(α) = β,φ(γ) = X

mを用いている。ii) . β < γ

の場合(µ = β

,ν= γ

)V

∗− V = Z

γβ

v[Q(x)]h(x)dx − Z

Xmβ

v[Q(φ(x))]h(x)dx + Z

βα

v[Q(φ(x))]h(x)dx

= − Z

Xmγ

v[Q(x)]h(x)dx + Z

βα

v[Q(φ(x))]h(x)dx

= − Z

Xmγ

v[Q(x)]h(x)dx + Z

Xmγ

v[Q(y)]h(y)dy = 0

次に ,U∗≥ U

を示す。U = Z

Xm0

u[x − P (x, x)]h(x)dx

= Z

[0,α]∪[β,Xm]

u[x − Q(x)]h(x)dx + Z

βα

u(x − R)h(x)dx U

∗=

Z

[0,α]∪[µ,γ]

u[x − Q(x)]h(x)dx + Z

µα

u[x − Q(φ(x))]h(x)dx +

Z

Xm γu(x − R)h(x)dx

である。

i) . β > γ

の場合(µ= γ

,ν= β)

y = φ(x)

よりx = φ

−1(y)。

U

∗− U = Z

γα

u[x − Q(φ(x))]h(x)dx + Z

Xmγ

u(x − R)h(x)dx

− Z

xmβ

u(x − Q(x))h(x)dx − Z

βα

u(x − R)h(x)dx

= Z

Xmβ

{ u[φ

−1(x) − Q(x)] + u(x − R) − u[φ

−1(x) − R] − u[x − Q(x)] } h(x)dx ≥ 0

を得る10)。なぜなら ,

u[φ

−1(x) − Q(x)] − u[φ

−1(x) − R] ≥ 0

とu[x − Q(x)] − u(x − R) ≥ 0

とはφ

−1(x) − Q(x) − (φ

−1(x) − R) = R − Q(x), x − Q(x) − (x − R) = R − Q(x)

かつ,x− Q(x) > φ

−1(x) − Q(x)

であり,u[]

関数はconcave

であるから ,10) U

∗− U = Z

γα

u[x − Q(φ(x))]h(x)dx + Z

Xmγ

u(x − R)h(x)dx

− Z

xmβ

u(x − Q(x))h(x)dx − Z

βα

u(x − R)h(x)dx

= Z

Xmβ

{u[φ

−1(x) − Q(x)] + u(x − R) − u[φ

−1(x) − R] − u[x − Q(x)]}h(x)dx ≥ 0

u[φ

−1(x) − Q(x)] − u[φ

−1(x) − R] ≥ u[x − Q(x)] − u(x − R)

であり,U∗

− U ≥ 0

である。ii) . β < γ

の場合(µ = β

,ν= γ

)U

∗= Z

[0,α]∪[β,γ]

u[x − Q(x)]h(x)dx+

Z

β αu[x − Q(φ(x))]h(x)dx + Z

Xmγ

u(x − R)h(x)dx

であり,i)の場合と同様に証明できる(証明略)。

γ < X

mの証明γ = X

m,Q(X

m) < X

mとする(全区間で検証)。R= Q(X

m)

とすることができる。この とき矛盾することを示せる。このとき,dγ

だけγ

を下げる。企業

Z

Xm 0u(x − Q(x))h(x)dx,

投資家Z

Xm 0v(Q(x))h(x)dx ≥ 0

γ

0= X

mからdγ

だけγ

を下げる。企業

Z

Xm−dγ 0u(x − Q(x))h(x)dx + Z

XmXm−dγ

u(x − R)h(x)dx

投資家

Z

Xm−dγ 0v(Q(x))h(x)dx ≥ + Z

XmXm−dγ

v(R)h(x)dx0

それぞれ差を取るとQ(X

m) = R

であるから企業

Z

Xm Xm−dγu(x − R)h(x)dx − Z

XmXm−dγ

u(x − Q(x))h(x)dx = 0, Z

XmXm−γ

v(R)h(x)dx − c

Z

Xm−dγ 0h(x)dx − ( Z

XmXm−dγ

v(Q(x))h(x)dx − c)

= c − c

Z

Xm−dγ 0h(x)dx > 0

故に,

Q(X

m) = X

mでない限り,γ < X

m。x− Q(x)

はx

の非減少関数だから,X

m− Q(X

m) = 0

なら ,すべてのx

に対してx − Q(x) = 0。投資家がすべて受け取る。このとき,仮定より投

資家の参加条件は不等式になる。これは最適ではない。故に ,Q(Xm) < X

mであり,γ < X

mである。

命題

1

のiv)の証明

Q

�(x) < 0

なら ,Q(x0)

が最適の配分として,dx >0

のときx − Q(x)

は増え ,Q(x)は減 る。u(x− Q(x)), v(Q(x))

はいずれもconcave

であるから ,前者の増え方は後者の減り方より小さい。故に ,配分は非効率である。故に ,Q�

(x) ≥ 0

でなければならない。以上命題

1

の証明。(3)

最適解の導出この節では最適のための条件の導出を論ずる。検証されない収益報告に対する支払は報告 のみに依存するので

m ∈ S

cならP (x, m) = R(m)

,m∈ S

ならP (x, m) = Q(x)

と書ける。m ∈ S

cならR(m) = R = const

である。R≤ γ ≤ X

mを満たすγ

に対して,m < γなら検 証があり支払はQ(x)

で ,m≥ γ

なら検証はなく,支払はR

である。投資家が

1

人の場合の問題以上から当初問題を以下のように単純化できる。

問題

I Z

γ0

v[Q(x)]h(x)dx + v(R)[1 − H (γ)] − cH(γ) − v

∗≥ 0,

(7)(a) γ − R ≥ 0, (b) X

m− γ ≥ 0

(8)0 ≤ Q(x) ≤ x

(9)の制約の下で

Z

γ0

u[x − Q(x)]h(x)dx + Z

Xmγ

u[x − R]h(x)dx

(10)

を

Q(x)

,γ,Rに関して最大化する,という問題である。最適条件は以下のように与えられる。導出は付録で示す。λ1

> 0, λ

2,q

1(x), q

2(x)

はラグ ランジュ乗数である。くわしくは付録参照。λ1> 0,λ

2≥ 0

はx

に依存しない定数であり,λ

1[ Z

γ0

v[Q(x)]h(x)dx + v(R)[1 − H(γ)] − cH(γ) − v

∗] = 0,

(11)

λ

2(γ − R) = 0

(12)

が成り立つ。

Q(x)

に関しての条件は ,− u

�(x − Q(x))h(x) + λ

1v

�(Q(x))h(x) + q

1(x) − q

2(x) = 0

(13)

である。x

≤ γ

なるすべてのx

に対して,q

1(x)Q(x) = 0, q

1(x) ≥ 0, → Q(x) > 0, q

1(x) = 0, or Q(x) = 0, q

1(x) ≥ 0,

(14)

q

2(x)(x − Q(x)) = 0, q

2(x) ≥ 0, → x > Q(x), q

2(x) = 0, or x = Q(x), q

2(x) ≥ 0

(

15)

でなければならない。transversality条件は

γ

に関して{ u(γ − R) − u(γ − Q(γ)) + λ

1[v(R) − v(Q(γ)) + c] } h(γ) = λ

2,

(16)

R

に関してZ

Xmγ

u

�(x − R)h(x)dx − λ

1v

�(R)(1 − H(γ)) + λ

2= 0

(17)

である11)。以上が最適化のための条件である。

解説

以下で上の問題の解の導出について述べる。この論文の主旨は

2

人の投資家(貸し手)の 場合の分析であるから ,その場合についての第2-5

節に飛んでも良い。変数は ,R,γ,Q(x),λ1,λ2,q1,q2であり,条件は(11),(

12),

(13),

(14),(15),(

16),

(17),で与えられる。R,γ,Q(x)の解の導出は ,企業がリスク回避的な場合かなり 複雑になる。Wintonもこの場合の解の決定は詳述していない。貸付契約問題の基本的部分 なのでここではやや詳しく取り上げる。はじめにそれぞれのあり方の解がどのような効用関 数と両立するかを例示する。0 ≤ Q(x) ≤ R, Q(γ) ≤ R, R ≤ γ, Q(γ) ≤ γ

が成り立つ。x

≤ γ

の範囲で0 ≤ Q(x) ≤ x

である。以下の3

つのケースがあり得る。i) . Q(x) > 0, x − Q(x) = 0,q

1= 0,q

2≥ 0, ii) . Q(x) > 0,x − Q(x) > 0, q

1= q

2= 0

,11) transversality

条件(付録参照)は− ∂ψ(b)/∂b

j− L ˆ

1∂t

1/∂b

j= 0, b

j= R, γ

(18)である。ここで

L ˆ

1= L[ˆ x(t

1), u(t ˆ

1), ˆ b, t

1, p(t

1), q(t

1)],

は

t

1= γ

であるからL ˆ

1= u(γ − Q(γ))h(γ) + ˆ λ

1v( ˆ Q(γ))h(γ)

∂ψ(R, γ)/∂γ = − u(γ − R)h(γ) − λ

1(v(R) + c)h(γ) + λ

2∂ψ(R, γ)/∂R = − Z

Xmγ

u

�(x − R)h(x)dx + λ

1v

�(R)(1 − H (γ)) − λ

2iii) . Q(x) = 0,x − Q(x) = x > 0,q

1≥ 0,g

2≥ 0。

i) .

最適解がQ(x) > 0,x − Q(x) = 0

,q1= 0,q

2≥ 0

の場合γ ≥ R

であるが ,γ= R

とγ > R

の場合がある。a) . R = γ

の場合この場合最適条件が満たされるかど うか。λ2

≥ 0

であるが ,λ

2> 0

とする。R= Q(γ)

と すると,(16)はλ

1ch(γ) = λ

2→ λ

1= λ

2ch(γ)

(19)

となる。x

= γ

のとき,R = Q(γ)

ならγ = R

だからγ = Q(γ)。即ち, x = γ

でx − Q(x) = 0。

x ≥ Q(x)

で ,x − Q(x)

は非減少であるからx ≤ γ

の範囲でQ(x) = x

(20)

である。このような解を最適とさせる場合があるかを調べる。企業家がリスク中立的とし , その効用関数を

u(x) = bx

とする。q2> 0

とする。(13)は

− bh(x) + λ

1v

�(x)h(x) − q

2(x) = 0

(21)

(

11)は Z

γ0

v(x)h(x)dx + v(γ)[1 − H (γ)] − cH (γ) − v

∗= 0

(22)

この条件が

γ

∗= R

∗を決める。その点でv

�(γ)(1 − H (γ)) − ch(γ) > 0

である。(17)は

Z

Xmγ

bh(x)dx − λ

1v

�(γ)(1 − H (γ)) + λ

2= b(1 − H(γ)) − λ

2ch(γ) v

�(γ)(1 − H (γ)) + λ

2= 0

(

23)

これが

λ

2を決める。λ

2= bch(γ)(1 − H (γ))

v

�(γ)(1 − H(γ)) − ch(γ)

(24)

さらに

λ

1= b(1 − H(γ)) v

�(γ)(1 − H(γ)) − ch(γ)

q

2(x) = (1 − H(γ))(v

�(x) − v

�(γ)) + ch(γ)

v

�(γ)(1 − H (γ)) − ch(γ) bh(x) > 0

を得る。 以上がu(x) = bx

の場合の最適解である。b) . R < γ

の場合この場合

R < γ

にすることは最適でない。λ2= 0

であり,又,Q(γ) =γ

であるからλ

1= − u(γ − R) v(R) − v(Q(γ)) + c

λ

1> 0

だから ,v(R) − v(Q(γ)) + c < 0

でなければならず ,このためには ,Q(γ) > R

でな ければならない。これはQ(x) ≤ R

に反する。即ち,u(x) =bx

なら ,Q(x) = x

でR = γ

で ある。次に ,u��

< 0

なら上の解は必ずしも最適でないことを示す。この場合(13)はQ(x) = x

を用いて− u

�(0)h(x) + λ

1v

�(x)h(x) = q

2(x)

となる。u�

(0) = ∞

ならこの条件は成り立たない。即ち,R= γ

は最適でない。u�(0)

が有限 とする。(19)を用いてλ

2= ch(γ) R

Xmγ

u

�(x − R)h(x)dx v

�(R)(1 − H(γ)) − ch(γ)

q

2(x) = h(x) − u

�(0)(v

�(R)(1 − H(γ)) − ch(γ)) + R

Xmγ

u

�(x − R)h(x)dxv

�(x) v

�(R)(1 − H (γ)) − ch(γ)

分子の

− u

�(0)v

�(R)(1 − H(γ)) + Z

Xmγ

u

�(x − R)h(x)dxv

�(x)

= (1 − H (γ))[ − u

�(0)v

�(R) + 1 1 − H(γ)

Z

Xm γu

�(x − R)h(x)dxv

�(x)]

は

x > R = γ

でu

�(0) > u

�(x − R),v

�(R) > v

�(x)

であるから ,x > Rでこれは負になり,q

2(x) > 0

であるにはu

�(0)ch(γ)

が十分に大きくなければならない。これが満たされなければ

q

2< 0

となり ,γ= R =

Q(γ), Q(x) = x

は最適条件を満たさない。ii) .

最適解がQ(x) ≥ 0,x − Q(x) > 0,q

1≥ 0, q

2= 0

の場合Q(x)

は弱い意味で増加的であるから ,x >0

でゼロになり得る。そのようなx

以下ではQ(x) = 0

である。(13)は

u

�(x − Q(x)) = λ

1v

�(Q(x))h(x) + q

1(x) → λ

1= u

�(x − Q(x)) − q

1(x)

v

�(Q(x))

(25)

となる。

a) . R < γ

の場合λ

2= 0

である。これより(16)は λ

1= − u(γ − R) − u(γ − Q(γ))

v(R) − v(Q(γ)) + c = u(γ − Q(γ)) − u(γ − R)

v(R) − v(Q(γ)) + c

(26)

となる。

a-i) . x = γ

の時のQ(γ)

Q(γ) > 0

とする。q1(λ) = 0。これと( 25)で x = γ

としてu

�(γ − Q(γ))

u(γ − Q(γ)) − u(γ − R) = v

�(Q(γ))

v(R) − v(Q(γ)) + c → Q(γ) or Q(γ, R)

(27)

を得る。ここで

R

は所与。γを与えるとこれを満たすようにQ

が決まる。Q≤ R < γ

であ る。Q→

−R

の時左辺は∞

になる。右辺は v�(R)c に近づく。Q→ 0

なら左辺はu(γ)u�(γ)−u(γ−R)

に ,右辺は v(R)+cv�(0) に近づく。v�(R)c と v(R)+cv�(0) の大小は定まらない。

u

�(γ)

u(γ) − u(γ − R) < v

�(0)

v(R) + c

(28)

ならこれを満たす解

Q < R

が存在する12)。所与のγ

とR < γ

に対してQ

が一義的に定ま12)

左辺をQ

で微分すると− u”(γ − Q)[u(γ − Q(γ)) − u(γ − R)] + u

�(γ − Q)

2[u(γ − Q(γ)) − u(γ − R)]

2> 0.

左辺は

Q

の増加関数である。Q→

−R

のとき,左辺→ ∞

である。右辺を

Q

で微分するとv”(Q)(v(R) − v(Q(γ)) + c) + v

�(Q)

2(v(R) − v(Q(γ)) + c)

2 この符号の正負は定まらないが ,これらの差は− u”(γ − Q)[u(γ − Q(γ)) − u(γ − R)]

[u(γ − Q(γ)) − u(γ − R]

2− v”(Q)(v(R) − v(Q(γ)) + c) (v(R) − v(Q(γ)) + c)

2= v

��(Q)

v(R) − v(Q(γ)) + c ( − u

��(γ − Q) v

��(Q(γ))

v

�(Q(γ))

u

�(γ − Q(γ)) − 1) > 0

(29)である。

る。これを

Q(γ; R)

と書く。(27)は Q(γ; R) < R

なる解Q(γ; R)

を持つ。γ > R

ならλ

2= 0。

(16)に代入すると,

u(γ − R) − u(γ − Q(γ)) + λ

1[v(R) − v(Q(γ)) + c] = 0

(30)

λ

1> 0

である。x≤ γ

に対してQ(x) ≤ R

である。上の条件はR > Q(γ)

でなければ成り立 たない。即ち,γ > R

ならR > Q(γ)

でなければならない。次に ,∂Q(γ;

R)/∂R

を調べる。Rの変化の(27)の左辺と右辺への効果はそれぞれ

− u

�(γ − Q(γ))u

�(γ − R)

(u(γ − Q(γ)) − u(γ − R))

2, − v

�(Q)v

�(R) (v(R) − v(Q(γ)) + c)

2 この差は− u

�(γ − Q(γ))u

�(γ − R)

(u(γ − Q(γ)) − u(γ − R))

2+ [ v

�(Q)v

�(R)

(v(R) − v(Q(γ)) + c)

2] < 0

である13)。ここで投資家も企業家もリスク回避的としている。これと(29)より

∂Q(γ; R)/∂R

γ=const= − v

�(Q)( −

uu��(γ−R)(γ−Q)+

vv��(R)(Q)) v

��(Q)(v(R) − v(Q(γ)) + c)( −

uv����(Q(γ))(γ−Q)v�(Q(γ))

u�(γ−Q(γ))

− 1) > 0.

(

31)

投資家がリスク回避的なら

∂Q(γ; R)/∂γ

= − u”(γ − Q)[u(γ − Q(γ)) − u(γ − R)] − u

�(γ − Q)[u

�(γ − Q) − u

�(γ − R)]

u

�(γ − Q(γ))[ −

uu”(γ�(γ−−Q(γ)Q)−

v�v”(Q)(Q(γ)))][u(γ − Q(γ)) − u(γ − R)]

を得る。

a-ii) . x < γ

の時のQ(x)

上と同様にして

x < γ

に対してQ

が一義的に決まる。(25)に( 26)を代入し

u

�(x − Q(x))h(x) − q

1(x) = u(γ − Q(γ; R)) − u(γ − R)

v(R) − v(Q(γ; R)) + c v

�(Q(x))h(x)

(32)

書き換えて

13) − u

�(γ − Q(γ))u

�(γ − R)

(u(γ − Q(γ)) − u(γ − R))

2+ [ v

�(Q)v

�(R) (v(R) − v(Q(γ)) + c)

2]

= ( v

�(Q)

v(R) − v(Q) + c )

2( − u

�(γ − R) u

�(γ − Q) + v

�(R)

v

�(Q) ) < 0.

u

�(x − Q(x))h(x) − q

1(x)

v

�(Q(x))h(x) = u(γ − Q(γ; R)) − u(γ − R)

v(R) − v(Q(γ; R)) + c ≡ K(γ, R)

(33)

を得る。Q(γ)

> 0

であり,Q(x)は連続なのでx

がγ

の近傍ではQ(x) > 0

と見なせる。故 にこの範囲でq

1(x) = 0

である。q1(x) = 0

と置いてu

�(x − Q(x))

の中のx

を所与としてこ の条件u

�(x − Q(x))

v

�(Q(x)) = u(γ − Q(γ; R)) − u(γ − R)

v(R) − v(Q(γ;R)) + c

(34)

を満たす

Q(x)

を求める。ここでは企業家はリスク回避的としている。0 < dQ(x)/dx = u

��(x − Q(x))

u

��(x − Q(x)) + Kv

��(Q(x)) ≤ 1

(35)

dQ/dx < 1

であるのは,投資家もリスク回避的の場合(v

��(Q(x)) < 0)

であり,dx = dQ(x) > 0

のとき(34)の右辺は不変であるが左辺は減少し ,等号が成り立たなくなるからである。等 号が成り立つには ,dQ(x)> 0

のときdx > dQ(x)

でなければならない。dQ(x)/dx ≤ 1

でx = γ

でQ(x) = Q(γ)

であるから ,x≤ γ − Q(γ)

なるx

でQ(x) = 0

に なり得る。x >0

ならQ(x) ≥ 0

であるから ,x ≤ x

の範囲でQ(x) = 0

である。Q(x)≤ x

で あるからx = 0

ではQ(x) = 0。故に , x ≥ 0

でdQ(x)/dx ≥

Q(γ,R)γ 。(

34)に Q(x) = 0

を代入しu

�(x)

v

�(0) = K(γ, R)

がx

を決める。これから∂x/∂γ = v

�(0)

u

��(x) K

γ> 0, ∂x/∂R = v

�(0)

u

��(x) K

R< 0.

投資家がリスク中立的なら(

v

�(Q(x)) = g = const),

Q(x) = x − N, N ≤ x ≤ γ, dQ(x)/dx = 1,

である。Nはu

�(x − Q(x)) = g u(γ − Q(γ; R)) − u(γ − R)

v(R) − v(Q(γ; R)) + c = gK(γ, R)

を

![図 2-1 当初契約 ( ) 45 ゜ 線 ( ) (β) ( )( ) 0 α β( ) (注) [α, β] = 非検証区間,Q(x):検証する場合の投資家受取。 図 2-2 1 − H(γ) = H (β) − H(α) を満たす γ の範囲 (a)γ < β 0 α γ β * (b)β < γ α β γ0 (注) S c = 非検証区間。 x ∈ [0, α] ∪ [µ, α] ∪ [γ, γ] = [0, α] なら Q ∗ (x) = Q(x) この範囲で,いずれの契約でも非検証](https://thumb-ap.123doks.com/thumbv2/123deta/6364981.2130636/41.773.161.590.99.951/当初契約゜線βαβ注αβ=非検区間−.webp)