補助事業番号 21-113

補助事業名 日中経済交流2009年 補助事業者名 (財)日中経済協会

日中経済交流 2009 年

はじめに

1.民主党政権誕生と日中関係

2009年の日中関係の最大のトピックは日本における政権交代だろう。8月の総選挙で民 主党は圧倒的多数の議席を獲得し、2007年の参議院選挙に続き勝利を収めた。翌9月には 3 党(民主党、国民新党、社民党)連立の鳩山由紀夫内閣が成立した。非自民党政権とし ては 93年の細川政権以来16年ぶりだが、当時と異なり自民党は衆参両院とも少数を占め るに過ぎず、日本における戦後政治体制を特徴付ける「55年体制」はここで名実ともに終 止符が打たれた。

鳩山政権の外交政策の基調は「アジア重視」で、最初の首脳会談の相手として米国では なく中国が選ばれた。9月21日ニューヨークで鳩山首相と胡錦濤国家主席の会談が行われ た。鳩山首相は歴史認識について1995年の村山富一首相談話を「踏襲する」と述べるとと もに、前政権以来の「戦略的互恵関係」の推進を訴え、①「東アジア共同体」の構築②ガ ス田開発問題の解決を通じた東シナ海の「友愛の海」への転換――を呼びかけた。10月 10 日に開いた日中韓首脳会談で訪中した鳩山首相は、温家宝首相との会談でも同様の提案を 行った。

これに対し中国側は歴史認識問題については高い評価を与えたものの、東アジア共同体 構想については「長期的な課題」と応じるにとどめ、また東シナ海ガス田問題では「事務 協議の継続」と従来姿勢を維持した。「総論歓迎、各論留保」といった姿勢だ。10 月の日 中首脳会談で懸案となっていた「食の安全」で、閣僚級協議を含む両国の協力枠組みの構 築について合意したのが目立つ程度である。

中国としては内部にタカ派を多数抱える自民党よりも、ハト派の多い民主党のほうが外 交の展開上有利という点で民主党政権の誕生を評価しながらも、鳩山政権側からの呼びか けは中身が曖昧なだけに簡単には応じられないのが実情だろう。

図表 1 2009 年の日中ハイレベル交流

月日 内容 テーマ

4月 2 日 日中首脳会談(麻生首相、温家宝 首相=ロンドン)

麻生首相訪中、ハイレベル交流、「東シ ナ海」、「食の安全」

4月 11日 日中首脳会談(麻生首相、温家宝

首相、タイ・パタヤ) 「東シナ海」、「食の安全」

4月29日 日中首脳会談(麻生首相、温家宝 首相・胡錦濤国家主席=北京)

①ビジネス・経済分野での対話・協力の 後押し②環境・エネルギー・気候変動問 題での協力③国民交流の一層の推進 6月 7 日 第二回日中ハイレベル経済対話 ①金融危機への対応②貿易投資③環境

エネルギー④地域・国際経済ほか

9月21日 日中首脳会談(鳩山首相、胡錦濤 国家主席=ニューヨーク)

建国60周年への祝意、「東アジア共同体」

の提起、東シナ海「友愛の海」に(日→

中)

10月 10日 日中首脳会談(鳩山首相、温家宝 首相=北京)

「友愛」外交、ハイレベル交流、「食の安 全」、東シナ海(日→中)、歴史問題(中

→日)、気候変動 11月 4 日 汪洋・党中央政治局委員、広東省

党委書記による鳩山首相表敬 11月11日 王家瑞・党中央対外連絡部長によ

る鳩山首相表敬

11月27日 梁光烈・国防部長による鳩山首相 表敬

12月 10日 小沢民主党幹事長、胡錦濤国家主

席と会談 「懸案処理は参院選後に」

12月 14日 鳩山首相と習近平・国家副主席の 会見

12月 18日 日中首脳会談(鳩山首相、温家宝

首相=コペンハーゲン) 日中関係、気候変動問題

(出所)外務省ホームページ、各種報道などから作成

12月に党所属国会議員約140人を率いて訪中した民主党の小沢幹事長は、胡錦濤国家主 席(党総書記)との会談で「懸案事項の解決は2010年7月の参議院選挙後に」と語ったと 伝えられる。その後政治資金問題の表面化を機に支持率の低迷にあえぐ鳩山政権にとって、

参議院選挙の結果は今後の政権運営の安定度にも関係し、ひいては日中関係の進展にも影 響を及ぼすことは間違いない。

また日米関係の推移も注目される。普天間基地の移設問題に見られるように、鳩山政権 成立後の日米関係はつまずきが目立つ。2010 年は日米安保条約締結 50 周年を迎え、両国 は「日米同盟の深化」で合意したものの、ギクシャクした関係の解消には至っていない。

日米関係の再構築で足をとられれば、いくら「アジア重視」の鳩山政権としても、対中関

(財)日中経済協会「日中経済交流2009年」

係には手が回りにくい。

一方米中関係もあつれきが目立ち始めた。11月のオバマ大統領の訪中時には「相互の戦 略的信頼」をうたいあげたが、その後米国の台湾への武器売却(10年1月)を機に波風が 高まっている。もともと米中間には通商摩擦という対立のベースが存在し、2010年の中間 選挙を控える米国は、通貨や貿易面で対中圧力を強める可能性が高い。一般的に対米関係 が手詰まりのときには、対日関係の強化で米国をけん制するというのが中国の外交戦略だ が、ガス田問題などに見られるように日本に切れるカードは少なく簡単ではない。

2.危機に耐えた経済関係

2009年の日中経済関係は世界経済危機の寒風が吹きすさぶ中で、総体として「身を寄せ 合って暖をとる」といった状況の中で推移した。

日中貿易は日本側統計(通関統計、ドル換算はジェトロによる)によると、日本から中国 への輸出が1,096億6,600万ドル(前年比11.6%減)、輸入が1,225億1,600万ドル(同13.9%

減)と、合計額はアジア通過危機直後の1998年以来のマイナスとなった。しかし減少幅は 全体の落ち込みよりは小さく、対中貿易の比重は輸入についで輸出も米国を抜いて1位と なった。一方中国側の統計(海関統計)では対日輸出入額はそれぞれ 979 億 1,100 万ドル

(前年比15.7%減)、1,309億3,800万ドル(同13.1%減)だった。

双方の輸入統計から日中貿易のバランスを見ると2009年は日本側の84億 2,200 万ドル 出超と、前年の83億1,400万ドル出超とほぼ同程度の金額で、貿易額が縮小する中でも均 衡に近い状態を崩すことはなかった。

全体として貿易額が減少する中で増加した品目(日本の通関統計による)を見ると日中 の貿易依存関係の姿が見て取れる。中国への輸出では輸送用機器(対前年比10.7%増)、有 機化合物(同6.0%増)、原動機(同6.7%増)などが好調で、内需拡大策などによる中国の 自動車需要の爆発的な伸びが、日本の自動車関連産業を下支えした形だ。一方中国からの 輸入で増加したものは通信機(同 7.7%増、日本国内でのスマートフォン市場の拡大)、織 物用糸・繊維製品(同 10.6%増、インフルエンザの流行よるマスク需要の増大)だが、特 に注目すべきは食料品(同0.1%増)、衣類・同付属品(同0.3%減)、音響映像機器(同2.2%

減)など比重の高い品目がほぼ前年並みを保ったこと。食料品・衣料は消費市場における 低価格競争を反映、AV 製品はエコポイント制度の導入による液晶テレビなどの需要拡大 が寄与したものと見られている。

海外からの対中直接投資は中国側の統計によると件数は23,435件、実施ベースの投資金 額 900 億 3,300 万ドルで、前年比でそれぞれ14.8%、2.6%の減少となった。金額の内訳で は日本からの直接投資は 41億 1,700万ドルで、前年と比べ12.7%増と08年(1.8%増)に 引き続き 2年連続の増加となった。国・地域別のシェアでは4.6%と香港、台湾についで第 3位、前年から一つ順位を上げた。なお日本側統計(国際収支統計)では64億9,300万円

(速報)で前年比3.1%の減である。

経済危機の中で中国からの撤収の動きが目立つ中で、日本からの対中投資額が増加して いることは、経済刺激策による中国市場の拡大が日本企業の対中投資を引き続きけん引し ているとともに、日本の国内市場の低価格化競争が中国への生産拠点の展開を後押しして いるという側面もあると見られる。また外資系企業の撤収が相次ぐ中で、多くの日本企業 は事業継続の道を選んでおり、進出先の地方政府などからの進出日本企業に対する評価が 改めて高まっていることも見逃せない。

中国の対日直接投資では、日本の上場企業の経営権獲得の動きが目立った。2009年7月 には中国の家電販売大手、蘇寧電器が同業のラオックス(東証2部)の株式の約29%を取 得した。日本の上場企業を中国企業が傘下に収める初めての例である。また11月には中国 の IT(情報技術)会社、神州数碼がシステム開発会社、SJI(ジャスダック)を傘下におさ めた。2010年は中国が「走出去」(外に出る)政策を策定してから10年となるが、引き続 き中国企業の対日進出の増加が期待されている。

3.建国 60 周年と世界第 2 位の経済大国

2009年10月1日中国は建国60周年を迎えた。毛沢東主席が「中国人民は立ち上がった」

と宣言した北京・天安門の壇上で、胡錦濤国家主席は「中華民族の偉大な復興という目標 に向かって前進しよう」と自信に満ちた演説を行った。建国60周年の歩みを回顧する紙幅 はここにはないが、2009年の中国はリーマンショックに端を発した世界経済危機に対して、

総額 4兆元の内需拡大策を着々と実施して年間8.7%の経済成長を実現し、経済大国として の存在感を世界中に印象付けた。1997年のアジア通貨危機のときには、なお域内経済のス タビライザーとしての役割にとどまっていたが、10年余り後の今回は世界景気のけん引役 へと一層の変身をとげた。

日本の内閣府が2010年2月に行った試算によると、2009年の日本の名目GDP(国内総 生産)はドル換算で5 兆 0,849億ドル(474 兆 9,240億円)、一方中国は 4兆 9,090 億ドル

(財)日中経済協会「日中経済交流2009年」

(33兆5,353億元)で、僅差ながら日本は1968年以来保持してきた世界第2位の地位を保 持した。しかし日本と中国の成長率は大きく差が開いており、10年中には中国が世界第2 位に躍進し、日本が第3位に転落することは確実だ。

日中の経済規模逆転はいずれ想定されていたことで、両国とも冷静な対応が主流となっ ている。世界各国の2000年にもおよぶ経済規模を計算しているオランダ・グローニンゲン 大のアンガス・マディソン教授によると、世界の GDP 総額に占める中国の比率は、1820

年に 32.3%と世界のおよそ3分の 1を占めて1 位だった。その後の半植民地化の過程を経

て、新中国成立後の1950年に 4.6%へと減少。改革開放政策の展開によってGDPの比重は 1980年の5.2%から2006年の16.8%へと向上している。中国の経済発展を冷静に見れば「か つての経済大国である中国が、あるべき位置に復帰していく過程」であるともいえる。

図表 2 日米中印の世界経済に対する比重

0 10 20 30 40

1 1000 1500 1600 1700 1820 1900 1950 1980 1990 2000 2006 中国

米国

インド 日本 (%)

(年)

(出所)Maddison "Statistics on World Population, GDP and Per Capita GDP, 1-2006 AD"

http://www.ggdc.net/maddison/

経済規模逆転という情勢を見据え、例えば 2009年度『通商白書』は、今後の日本の国際 経済におけるあり方として「世界の課題解決型国家」への転換を提唱している。日本とし てはこれに限らず、国際経済での新しい立脚点を模索したり、経済成長や豊かさの意味を

再定義したりする必要があろう。

一方世界第2位の経済大国となる中国にとっては、むしろこれからが難しい局面だ。中 国は「国連安保理の常任理事国」であるとともに「世界最大の発展途上国」として、国際 政治の中では途上国のリーダーの役割を演じてきた。1990年代末からは「責任ある大国」

として国際政治・経済の面でも積極的な役割を果たすようになってきている。その一方で 古典的な国益擁護にもきわめて大きな執着を見せるしたたかさが中国の特徴である。

世界金融危機への対応をめぐって、中国が米国とともに20カ国・地域(G20)首脳会議 などの議論の行方をリードしたことから、米中両国によって国際問題の解決を主導する

「G2」という言葉さえ現実味を帯びてきた。これに対し中国はきわめて懐疑的な姿勢に終 始している。「G2」論の当否はともかく、今後の中国には「責任ある大国」以上の責務が 求められてくることは間違いない。中国がそれにどのように応えていくかなお未知数だ。

4.第 12 次 5 カ年計画は「緑色成長」がキーワードに

12 月にデンマーク・コペンハーゲンで開かれた国連気候変動枠組み条約締結国会議

(COP15)は曲折した議論のすえ、①気温上昇を2度以内に抑制②各国は2020年に向けた

義務のない排出削減目標(先進国)、排出抑制行動計画を提示③先進国は 2010~12年に300 億ドルの途上国支援を行う――ことなどに「留意をする」という形で決着した。中国は排 出抑制目標の義務付けに強硬に反対する姿勢を変えず、欧米諸国などから批判を浴びた。

会議が所期の目的を達しなかった直接の原因が中国にあるとは決め付けられないが、中国 の姿勢に対しては、ブラジルや南アフリカなど途上国からも不満が出されており、「発展途 上国のリーダー」を任じる伝統的な外交姿勢が、この問題ではうまく機能しなかったこと は事実だろう。

ただ 2007年時点で最大の温室効果ガス排出国になった中国が、国際的な拘束力は持たな いとはいえ、2020年に向けた排出削減の行動計画を打ち出したことは一歩前進といえる。

COP15を前にした11月 25日の国務院常務会議(閣議)で正式決定された温室効果ガス

排出削減行動目標は「2020年を目標にGDP単位当たりの二酸化炭素(CO2)排出量を2005 年比で 40~45%削減する」という内容で、これを「長期経済計画」の拘束的な指標とする とともに、関連する統計、観測、評価方法を制定する。

この目標は CO2 の絶対量を削減したものではなく、2005~20 年の期間中の経済成長率 を 8%と仮定すると、2020年の実際の排出量は05年比で74~90%増に達する計算だ。中国

(財)日中経済協会「日中経済交流2009年」

が 2020年に目指す「全面的にゆとりのある社会」の実現のためには、なお経済成長は必要 であり、環境保全との間でバランスをとらざるを得ないのも現実だ。

現行の第11次5カ年計画ではGDP 単位あたりのエネルギー消費量、廃水中の化学的酸 素要求量(COD)、二酸化硫黄(SO2)排出量といった省エネ・環境関連の経済指標を拘束 的指標に指定した。しかしSO(2 09年末現在)が目標10%減に対し9.0%減となったものの、

エネルギー消費量(同)は目標20%減に対し8.2%減、COD(08年末現在)は同10%減に 対して 6.6%減と目標達成は厳しい情勢だ。CO2の削減ではこれまでの省エネや汚染物質排 出規制とは異なる政策的なアプローチも必要となろう。

2009年9月28日に国家発展改革委員会は、2011年からスタートする「第12次5カ年計 画」策定に関する全国電話会議を開催し、同計画の策定作業を本格化させている。張平主 任は会議のスピーチで計画の柱として「全体への配慮、技術革新によるけん引、緑の成長、

ともに建設ともに享受」の4点を挙げ、環境問題への取り組みを強化する方針を示した。

事実中国の環境問題はきわめて深刻だ。環境保護部は2010年2月「全国環境汚染源調査」

(調査時点は 07 年末現在)の結果を公表した。それによると、特に廃水中の COD は年間

3,028万トンで、その4割に当たる1,324万トンは農業が発生源になっていることが分かっ

た。かねて中国の農業は肥料や農薬の過剰投与が指摘され、「食の安全」のほか水や土壌の 汚染が懸念されていたが、それが改めて裏付けられた形となった。

同調査は第12次5カ年計画の計画策定の基礎資料となるものと位置づけられている。ま たいったん頓挫したといわれる「緑色 GDP」の策定計画が復活したとの報道もある(『南 方週末』)。

日本は 2006年から「日中省エネルギー・環境総合フォーラム」を通じて、中国側と環境 分野での協力の道を探ってきたが、環境を柱とする新しい5カ年計画の策定で、日中間で のこの部門の協力が大きく進展することが期待される。

第 I 部 中国の経済と改革

第 1 章 国内経済

第 1 節 国内経済の動き

2009年の経済成長率は 8.7%増で、政策目標である「8%経済成長」を確保した。世界金 融危機への対応として08年秋に打ち出した総額4兆元の景気刺激策が大きな効果をあらわ した。2007年まで 5年間続いた2ケタ成長を支えた輸出に代わって経済成長の伸びをけん 引したのは、国有部門を中心とするインフラ投資であり、自律的な経済成長軌道への復帰 はなお完全ではなかった。2010年は個人消費や民間設備投資に成長のけん引役をバトンタ ッチさせていく一方、不動産を中心とする資産バブルや物価上昇をタイミングよく抑制で きるかどうかが、中国の「出口政策」のカギを握っている。

1.「8%成長」の目標を達成

国家統計局が2010年2月25日に発表した『2009年国民経済・社会発展統計公報』から 2009 年の中国の全体的な経済状況を見てみよう。名目 GDP(国内総生産)は 33 兆 5,353 億元で、実質成長率は 8.7%に達し、09 年の全国人民代表大会で温家宝首相が必達目標に 近い形で掲げた8%を上回った。第1次産業が4.2%増、第2次産業が9.5%増、第3次産業 が 8.9%増で、この結果それぞれの比重は10.6%(0.1ポイント減)、46.8%(0.7ポイント増)、

42.6%(0.8ポイント増)となった。

図表 1 GDP 成長率

8.3 9.1

10.0 10.1 10.4

13.0

8.7 11.6

9.6

8 9 10 11 12 13 14

2001 2002 2003 2004 2005 2006 2007 2008 2009

(年)

(%)

4 6 8 10 12 14 16

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ (%)

(4半期)

05 06 07 08 09

(出所)CEIC

(財)日中経済協会「日中経済交流2009年」

物価指数のうち消費者物価指数(CPI)は0.7%下落で、前年の5.9%上昇と比べ大きく下 落した。その中で食品の上昇率は穀物(5.6%上昇)、生鮮野菜(15.4%上昇)などが原因で 0.7%の上昇となっている。一方生産者物価指数(PPI)は生産財価格の下落(マイナス6.7%) などで、全体として5.4%下落とCPIよりも大きな下落を記録した。

09年末の就業人口数は 7億 7,995 万人(515万人増)で、うち都市部は 3億 1,120 万人

(910 万人増)だった。都市部就業人口の新規増加分は 1,102 万人で 09 年の政策目標であ る 900万人を大きく上回った。都市部の失業率(登録ベース)は前年末比 0.1 ポイント上 昇の 4.3%と悪化したが、これも目標値(4.6%)以下に抑えられた。

GDPを構成する消費、投資、純輸出の3つに関連する指標を見てみよう。固定資産投資 額は 22兆 4,846億元で対前年比30.1%増と大きく伸びた。前年の伸び率も25.5%と高かっ たがそれを更に上回った。内訳では都市部が 19 兆 4,139 億元(30.5%増)、農村部が 3 兆

0,707億元(27.5%増)で、農村重視にもかかわらず伸び率は都市部が高かった。業種別の

内訳では、交通運輸が2兆3,278億元で48.3%増、水利・環境・公共施設が1兆7,814億元

で 45.1%増などと、積極的な財政出動を反映してインフラストラクチャー(社会的生産基

盤)関連が高い伸びを記録した。

消費の水準を示す商品小売総額は12兆5,343億元で前年比15.5%増の伸びを示した。都 市部が 15.5%増(8兆5,133億元)、農村を含む県以下が15.7%増(4兆 0,210億元)と伸び 率はほぼ同水準だった。商品別では減税や買い替え促進などの政策効果により自動車が 32.3%増と大きく伸びた。また家具(35.5%増)、建築・内装(26.6%増)など住宅関連商品 の増加が目立つ。

輸出は 1兆 2,017億ドル(16.0%減)、輸入は1兆0,056億ドル(11.2%減)で、収支は1,961 億ドルの黒字だった。貿易収支の黒字額は前年を 1,020 億ドル下回った。内訳を見ると国 有企業は輸出1,910億ドル(25.8%減)、輸入2,885億ドル(18.5%減)だったのに対し、外 資系企業は輸出6,722億ドル(15.0%減)、輸入5,452億ドル(12.0%減)で、とりわけ国有 企業の輸出の落ち込みが著しかった。

国家統計局は 09 年の経済成長率8.7%に対する需要項目別の貢献度を、最終消費 4.6 ポ イント、資本形成8.0 ポイント、純輸出マイナス3.9ポイントと分析している1。純輸出の 大きな落ち込みに対し、かなりの部分を資本形成の増加が埋めた形で、最終消費の増加の 寄与度は資本形成ほど大きくなかった。中国が 10%成長を続けてきた時期の経済成長率へ

1 http://www.stats.gov.cn/was40/gjtjj_detail.jsp?channelid=5705&record=23

の貢献度はおむね最終消費4ポイント、資本形成4ポイント、純輸出2ポイントといわれ ており、09年は特異な一年だったといえる。

国民生活についての指標を見てみよう。都市住民の可処分所得は 1 万 7,175 元で実質伸 び率は 9.8%、一方農村住民の現金収入は5,153元で同じく8.5%となった。前年に引き続き 農村部の所得の伸びが都市部を下回る状況がつづいており、都市と農村の所得格差是正は 進んでいない。2009年の穀物生産量は5億3,082万トンと 6年連続の豊作だった。08年末 に穀物買い上げ価格を引き上げたものの、収入の大幅増には結びつかなかった。

企業の収益状況では2009年1~11月の一定規模(売上高500万元)以上の企業の売上高 は 47兆 4,609億元で前年同期比7.1%増、利益は2兆 5,891億元で同じく7.8%増と、とも に経済成長率を下回った。国有・国有持ち株企業の利益は7,514億元で前年同期比4.5%の 減益となっているのが目立つ。外資系企業の利益は7,511億元(16.9%増)で輸出が減少す る中で健闘した。

2.「V 字型」回復、主役は国有企業の固定資産投資

2009年の景気動向をもうすこし仔細に見てみよう。国家統計局が発表した4半期ごとの GDP 成長率は対前年同期比で6.2%、7.9%、9.1%、10.7%、中国人民銀行が09年 8 月から 公表を始めた対前期比成長率(年率換算)は9.5%、11.4%、11.0%、11.3%と推移した。世 界金融危機からの中国の経済回復は中国内外の当局者、民間エコノミストが一致して指摘 するように「V字型」であったことは間違いない。

月次の統計でも同じような推移が確認できる。日本経済研究センター(JCER)が毎月発 表する世界景気インデックス2によると、中国の景気指数は09年1月にマイナス8.0(嵐)

をつけたあといったん回復、その後5~6月に足踏み感を見せたが、その後急速に回復し、

11月4.4(晴)、12月8.2(快晴)となった。同インデックスが快晴を付けるのはリーマン

ショック以前の08年7月以来のことである。一方中国国家統計局が発表する動向指数(一 致指数)は 09年1月に94.0で底をつけたあと、月を追うごとに上昇し11月100.4、12月

101.3と、JCERインデックス同様にほぼ危機前の水準に回帰している。

2 同指標は工業生産、小売、貿易など月次で発表されるデータをもとに景気を指標化したもので、

ゼロが景気の「巡航速度」を示している。発表は指標を分かりやすく天候で示しており、快晴≧7.5

>晴≧2.5>曇≧-2.5>雨≧-7.5>嵐となる。

(財)日中経済協会「日中経済交流2009年」

図表 2 月次の景気動向

-10.0 -7.5 -5.0 -2.5 0.0 2.5 5.0 7.5 10.0

07/01 08/01 09/01

90.0 92.5 95.0 97.5 100.0 102.5 105.0 107.5 110.0 JCER世界景気イン

デックス(中国)

左目盛

中国景気動向指数 (一致指数) 右目盛

(出所)国家統計局、日本経済研究センター(JCER)

09年の景気回復の主役が固定資産投資だったことは前項で指摘したが、その内容を分析 してみよう。固定資産投資(都市部)を主体によって中央と地方に分けて考えると、08年 11 月から 09 年 3月にかけて中央プロジェクトの対前年比の伸び率(年初からの累計対前 年同月比)は 30%と高い伸びを維持、4 月以降は地方が中央に代わって高い伸びを維持し ている。09 年の経済運営の整理は次項で行うが、09 年の固定資産投資の流れは①総額 4 兆元の景気刺激策を受けてまず中央政府のプロジェクトが立ち上がり、②それを追う形で 地方政府が投資に動き出し、③年央以降中央はむしろ投資を抑え気味にしている――こと が見て取れる。

一方固定資産投資(同)を投資主体の所有制別に見ると、前年までとは大きく様子が異 なる。07年の固定資産投資の伸び率(年初からの累計対前年同月比)は①民営企業②外資 系企業③国営企業――の順だったが、08 年は景気刺激策が打ち出された 11 月ころから国 営企業の伸びが目立ち始め、09年は国営企業の投資が全体を引っ張る形となった。外資系 企業は終始 0%近傍を推移(ただしマイナスにならなかったのは内需拡大策による国内市 場の伸びが投資を下支えしたことが原因とみられる)、民営企業は年後半こそ全体を上回る ようになってきたが、全年では国有企業を下回った。外資系を含め民間が投資を先導する 形にはなっていない。

図表 3 固定資産投資の状況

10 15 20 25 30 35 40 45

07/01 08/01 09/01

中央 地方

全体

(累計対前年比%)

(年/月) -10

0 10 20 30 40 50 60

07/01 08/01 09/01

(累計対前年比%)

(年/月)

外資系

民営 国有

全体

(出所)CEICから筆者作成

09 年の中国経済について国有企業が景気刺激策や 10 大産業の「調整振興計画」の恩恵 を独占し、政策面や金融面で国有企業に対して不利な位置に立たされる民営企業を圧迫す る「国進民退」という現象が指摘されている。例えば、

▽国有企業の中糧集団などが民営の蒙牛乳業の傘下企業に61億香港ドルを出資し、20%

の株式を取得(7月)

▽国有企業の山東鋼鉄が民営の日照鉄鋼を吸収合併(9 月=山東鉄鋼は赤字企業、日照 鉄鋼は黒字企業で国有でなければこうした買収は成功しないと見られる)

▽国有企業である中国海外発展の子会社が上海の住宅用地を中国一高い値段で落札(9 月=ほかにも大都市の土地競売で国有企業系の落札が相次いだ)

などが挙げられる。「国進民退」については個別的な事象か、普遍的な事実なのか、中国で も議論があるが、固定資産投資での国有企業の突出をみると後者の可能性が高い。経営効 率が低く、ガバナンスが不十分な国有企業主導の景気回復は、マクロ経済全体の効率性の 低下や汚職の蔓延などを招きやすいとの指摘が早くから専門家の間から出された。また電 力、通信など国有企業が主導権を握る産業は、資本集約型産業で雇用吸収力が相対的に劣 り、こうした産業への重点投資が、雇用状況の継続的な改善につながるかどうか疑問も強 い。

3.09 年後半には「出口」模索への動き

こうした点を踏まえて09年の経済運営を振り返りたい。この数年の中国のマクロ経済運 営は①前年12月に行われる中央経済工作会議で翌年の経済運営の方針を決定し、②3月開

(財)日中経済協会「日中経済交流2009年」

催の全国人民代表大会で、経済成長率などの数値目標が設定される。その後③7 月上旬の 上半期のマクロ経済統計の状況を見て方針を修正・転換する――というパターンをとるこ とが多かった。09年の場合もほぼ同様の展開を見せた。

08年9月のリーマンショックに端を発する世界経済危機への中国政府の対応はすばやく、

11月に国務院は総額4兆元にもおよぶ景気刺激策が決定し、ただちに実行に移した。また 09年1~2月には、自動車、鉄鋼、繊維、設備製造、造船、電子情報、軽工業、石油化学、

非鉄金属、物流の 10産業について「調整振興計画」を取りまとめ、業界の再編成による競 争力の向上や減税などによる需要拡大に取り組むことが決まった。政策運営の基調は「積 極的な財政政策に適度に緩和した金融政策」であった。

景気刺激策は08年第 4四半期~10年を対象としたもので、総額4 兆元のうち中央政府

は 1兆 1,800億元を支出し、残りは地方政府の支出や企業の資金導入でまかなう。国家発

展改革委員会の発表によると、中央政府支出分の内訳は 08年が1,040億元、09年4,875億 元、10年5,885億元とされる。08年分につづき、09年分も4月までに2,884億元の支出先 が決まったという3。多くは鉄道、道路、空港などインフラストラクチャー整備に充てられ た。

個人消費の拡大では1月から 5月にかけて「家電下郷」(家電製品の農村への普及促進)、

自動車購入税の減税(10%→5%)、エコポイント制の導入、家電買い替え政策などが打ち 出された。一方1~6月にかけては輸出にともなう増値税の還付率を引き上げ、落ち込みの 目立つ輸出へのてこ入れを行った。これだけの政策を実施しても、09年前半はなお先行き 不透明感が残り、全国人民代表大会後の3月13日の記者会見で温家宝首相が追加的な景気 刺激策の用意があることを言明するなど、景気浮揚にしゃにむに取り組む姿勢を示した。

しかし年後半に入ると、景気刺激策に行き過ぎの兆しが見えてはじめた。具体的には鉄 鋼、セメントなどの業種における生産能力過剰と、不動産を中心とする資産価格の急騰で ある。

3 新華網http://news.xinhuanet.com/fortune/2009-06/01/content_11458778.htm。なお投資額のうち年後

半の約2,000億元については2010年に繰り越されたとの報道がある。

図表 4 2009 年の経済運営

経済政策 日付 内容

1/01 国家税務総局、機械・電気製品を中心とする553品目の輸出増値税還付率の引

き上げを発表

1/13 商務部・海関総署、加工貿易制限品目のうち1,730品目と禁止品目のうち27品

目を削除すると発表(2月1日実施)

1/14 自動車、鉄鋼の振興計画。自動車では、1月20日~12月31日の間、排気量1600cc

以下の車両取得税を10%から5%に軽減

2/04 繊維と設備製造業の振興策。繊維・アパレル製品に対し、輸出増値税の還付率

を従来の14%から15%に引き上げ(2月1日にさかのぼって実施)

2/11 造船業の振興計画

2/18 電子情報産業の振興計画

2/19 軽工業と石油化学産業の振興計画

2/25 非鉄金属産業と物流業の振興計画

3/27 財政部・国家税務総局、3,802品目の輸出増値税還付率の引き上げを発表、4月

1日から施行

4/16 「家電下郷」政策の実施細則「家電下郷操作細則印刷配布に関する通達」発表

5/15 工業信息化部、鉄鋼の生産抑制を指示

5/19 国務院常務会議、自動車・家電の買い替え促進(以旧換新)実施案を承認

5/20 国家発展改革委員会・財政部、エコポイント(節能恵民工程)政策の実施を発

表、翌5月21日より実施。実施期間は09年6月1日から12年末まで

5/27 国務院常務会議、輸出信用保険の強化、融資の拡大、加工貿易制度の改善など

6項目の輸出促進策を決定

6/03 加工貿易禁止品目のうち79品目を削除

「保 成長

・拡 内需

・調結

構

」

6/08 財政部、国家税務総局、2,600を超す品目の輸出増値税還付率の引き上げを発表

(6月1日にさかのぼって適用)

7/09 人民銀、1年もの中央銀行手形発行(7カ月ぶり)

7/23 銀監会、「固定資産貸付管理暫定弁法」公布(3カ月後に施行)

8/25 張平・発改委主任、各種産業の過剰生産能力状況について全人代常務委員会で

報告

8/26 国務院常務会議、過剰生産・重複建設防止のための管理強化を決定(鉄鋼、セ

メント、板ガラス、石炭化学、多結晶シリコン、風力発電設備を対象)

9/26 国家発展改革委員会など10官庁、「一部産業の過剰生産能力・重複建設防止、

産業の健全育成に関する通知」を公布

10/21 国務院常務会議、「経済成長、構造調整、インフレ期待への管理」の処理を今

後数カ月間の政策重点に 12/05 ~

12/07

中央経済工作会議開催。①経済の比較的速い発展を維持②個人消費拡大・都市 化の推進を中心とする経済構造改革の推進③就業政策、社会保障体制の整備を 通じた民生改善などが柱

12/09

国務院常務会議、消費促進策の継続を決定。①「家電下郷」の継続②農村部へ の自動車普及(~2010)、二輪車普及(~2013)の継続③家電買い替え促進の 継続④農機具購買補助金の増額⑤1,600CC 以下の自動車の減税措置継続(~

2010、税率は10%→7.5%)ほか

12/14 国務院常務会議、不動産市場の健全化に関する政策措置を決定

12/17 財政部、国土資源部など5部門、「土地譲渡収支管理を強化することに関する

通知」

12/14

財政部、小規模薄利企業に対する所得税減税を発表。対象は年間課税所得額が 3万元以下の企業で、課税対象となる所得額を実際の額の50%とした上で、20% の税率を適用(2010年中の暫定措置)。

12/22 人民銀など、生産能力過剰業種に対する融資抑制に関する指導意見公布

1/12 人民銀、預金準備率の0.5ポイント引き上げを決定(1月18日実施)

2/12 人民銀、預金準備率の0.5ポイント引き上げを決定(2月25日実施)

「経済成長、構造調整、インフレ期待の管理」

2/20 銀監会、「流動資金貸付管理暫定弁法」「個人貸付管理暫定弁法」公布

(出所)各種報道などから作成

(財)日中経済協会「日中経済交流2009年」

生産能力過剰を招いた原因は皮肉にも景気刺激策と「産業調整振興計画」にある。政策 の分担としては景気刺激策による需要拡大で成長率を確保する(「保成長、拡内需」)一方、

「振興計画」で企業の経営効率や競争力を向上させる(「調結構」)狙いだったと見られるが、

実際は中央政府の内需拡大の号令を前に、地方政府が「振興計画」の存在を名目に新規プ ロジェクトにゴーサインを出すといった形で政策が運用された可能性が極めて高い。

この問題は早くも5月に工業信息部が鉄鋼生産の抑制を指示した時点で表面化した。そ の後 8月 26日には国務院常務会議が鉄鋼、セメント、板ガラス、石炭化学、多結晶シリコ ン、風力発電設備の6業種について過剰生産や重複建設を防止するための管理強化を決定 した。この中で注目されるのは鉄鋼、セメントなど在来産業に加え、多結晶シリコン(半 導体や太陽電池パネルなどの原材料)や風力発電設備といった時代の寵児ともいえるハイ テクや省エネ関連でも生産能力過剰が現れていることが目を引く。発改委がこれを受けて 9月26日付で全国に発出した通知では、このほか電解アルミ、造船、大豆加工の3業種で も生産能力が過剰であると指摘し、これら業種については新規投資が厳しく規制されるこ とになった。

一方不動産価格は急上昇が目立ち、バブルの兆候すら見える。09年 1~6 月の中国の金 融機関の新規融資額は合計 7兆 3,000 億元に達した。前年1~12月の合計 4兆 9,000 億元 をすでに大きく上回り、金融政策は「適度に緩和された」レベルではなく、実際は「超緩 和」に近い状態で推移したというのが実情だ。金融機関の積極姿勢の背景には、景気刺激 策に伴う資金需要への対応のほか、経営が厳しい企業への積極的な資金供給の必要性があ ると見るのが一般的で、それ自体は緊急避難的なものであった。

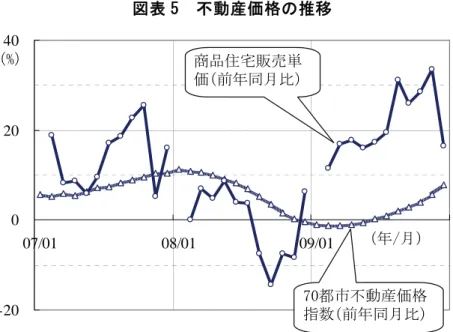

こうした資金は主に国有企業に供与され、その一部が不動産市場に流入し、住宅やオフ ィスの価格を押し上げたものと推測されている。中国の不動産市場は米国のサブプライム ローン問題が表面化する前後までは、民営会社が先導していた。08年の不動産価格の下落 を経て、09年は国有企業(主には国有企業の不動産子会社)の躍進が目立ち、北京、上海 などで国有企業系不動産会社が相次いで用地を高値落札した。商品住宅の単価の推移を見 ると、09年は全ての月で対前年同月比10%以上、特に8~11月は同じく25%以上の上昇率 で推移した。また主要70都市の不動産価格指数は09年 12月には対前年同月比7.8%の上 昇となった。

図表 5 不動産価格の推移

-20 0 20 40

07/01 08/01 09/01 (年/月)

(%) 商品住宅販売単

価(前年同月比)

70都市不動産価格 指数(前年同月比)

(出所)CEICから筆者作成

こうしたことから人民銀行は 7 月ころから政策の微調整に動こうとした模様である。7 月上旬には中央銀行手形を7カ月ぶりに発行し流動性の吸収に転じる一方、同月下旬固定 資産貸付に関する規定を公布し、融資資金の使途に関する管理の強化に乗り出した(詳し くは第 4節金融政策に詳述)。

これに対しては当初こそ景気への下押し効果を恐れる国家発展改革委員会などを中心に 反対が強かったようだが、生産能力の過剰問題が表面化するに及んで、政策調整への合意 形成が進み、10 月 21日の国務院常務会議では今後数カ月の政策の重点として「経済の安 定的で比較的速い成長、経済構造調整、インフレ期待の管理――の関係を正しく処理する こと」を掲げた。「インフレ期待の管理」という言葉が文書に盛り込まれ、政策の転換を印 象付けた。財政・金融政策のスタンスも、基調は変えないものの「政策の柔軟性と持続可 能性を強化する」とされた。

2010年の経済運営の方針を定める中央経済工作会議は 12月 5~7 日にかけて開催され、

以下の 6点を 10年の主要任務と決定した。

▽マクロコントロールの水準の向上 経済の安定的で比較的速い成長、経済構造調整、

インフレ期待の管理――の 3 点の関係をしっかりと処理する。「積極的な財政政策と 適度に緩和した金融政策」の基調は変えないものの、政策実施の強度、リズム、重点 をしっかり把握

▽経済構造改革の推進 ①個人消費の拡大のため「家電下郷」などの政策を継続②都市

(財)日中経済協会「日中経済交流2009年」

化、特に中小都市と小城鎮(町)の発展に重点を置く③戦略的新興産業の発展④省エ ネの推進と生産能力過剰の抑制

▽「三農」問題への取り組み強化

▽経済体制改革の深化

▽輸出の安定的成長の推進と国際収支の均衡 ①輸出の安定的回復②外資導入の質的 向上③「走出去」(国内企業の海外進出)の推進

▽社会保障の発展と民生改善による社会安定の維持 就業の拡大。具体的には労働集約 型産業、中小企業、民営経済、サービス産業の推進、大学生の草の根レベル、中西部 地区、中小企業への就業や自主的な起業の促進、農民工の職業技術訓練や現地での就 業や故郷での起業の促進。社会保障の推進、低家賃住宅の建設・スラム改造促進など 経済運営については10月の国務院常務会議を踏襲し、マクロ政策では「インフレ期待の 管理」を重点の一つとする一方、景気対策の柱として個人消費の拡大に力点を置き、自律 的な経済成長への転換を強くにじませた。

注目されるのは就業拡大を強く意識している点である。特に「民生改善」の項では「中 小企業」や「自主的な起業」といった言葉が複数回使われている。世界経済危機の中で主 に沿海部の輸出企業で働いていた農民工は、輸出の減退で職を失い、09年の春節(旧正月)

時期にいったん帰郷した。しかしその後農民工は景気刺激策によるインフラ建設の工事に 吸収されたと見られている。しかし不動産バブルや生産能力過剰が懸念される 10 年は 09 年のような規模でインフラ建設を推進することは難しい情勢だ。一方で失業者増大は社会 の安定の観点から絶対に避けたい。こうしたことから「起業促進による雇用問題の解決」

という考え方がクローズアップされたようだ。これと関連して第2項で「都市化、特に中 小都市と小城鎮の発展」が重視されていることも注目される。

事実これに先立つ8月の国務院常務会議で中小企業発展についての方針が打ち出されて いる。これを受けて9月には「中小企業の発展を一層促進する若干の意見」が全国に通知 され、また12月には小規模薄利企業への減税措置が決定した。

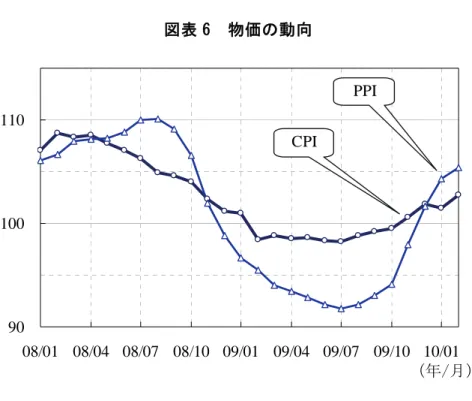

図表 6 物価の動向

90 100 110

08/01 08/04 08/07 08/10 09/01 09/04 09/07 09/10 10/01 CPI

PPI

(年/月)

(出所)CEIC

年が明けると経済危機に対する緊急対応からの離脱(「出口政策」)への模索の動きが強 まってくる。気になるのは物価の動向である。CPIは09年11月からプラスに転じ、10年 2月には対前年同月比2.7%と4カ月連続の上昇となるとともに、全体として騰勢を強めて いる。またPPIも09年12月以降に対前年同月比でプラスに転じた後急激に上向いている。

これに対し中国人民銀行は10年 1月 18日、預金準備率を0.5 ポイント引き上げた。預 金準備率の調整は2008年12月25日(0.5ポイント引き下げ)以来、また引き上げ自体は 同年 6月以来 1年 7カ月ぶりである。これに続いて2月25日にも預金準備率を0.5ポイン ト引き上げた。今後物価上昇や不動産など資産市場の状況を見ながら、基準金利の引き上 げなど一層の調整のタイミングを判断することになるだろう。

4.2010 年の経済運営

3月5日に開幕した全国人民代表大会での温家宝首相の『政府活動報告』は、2009年の 世界金融危機への対応について「中国共産党の指導の下で、落ち着いて国際金融危機の衝 撃に対応し、世界に先駆けて景気回復を実現したことで、改革開放と社会主義現代化建設 は新しい成果を収めた」と回顧したうえで、10年の経済運営目標について以下のような目 標を掲げた。

▽経済成長率 8%(09年8%)

(財)日中経済協会「日中経済交流2009年」

▽新規雇用数(都市部) 900万人以上(同900万人以上)

▽失業率(都市部、登録ベース) 4.6%以下(同4.6%以下)

▽消費者物価指数 3%前後(同4%前後)

▽国際収支状況の改善 具体的な数値目標なし(前年も目標なし)

09年は「就業拡大、所得向上、社会の安定確保のためには一定の経済成長が必要」と成 長率を重視したのに対し、10 年は「『よい』成長が重要であり、経済発展方式の転換、経 済構造調整が重点である」とのべ、率ばかりの重視には歯止めをかける姿勢を示した。

その上で『政府活動報告』は以下の8つの重点項目を挙げた。

▽マクロコントロールの水準の向上と経済成長確保 ①積極的財政政策の継続②適度 に緩和した金融政策の継続③個人消費の積極的拡大④投資構造の改善

▽経済発展方式の転換と経済構造調整の推進 ①重点産業調整振興政策の継続②新興 産業の育成③中小企業発展の促進④サービス産業の振興⑤省エネ環境対策の推進⑥ 地域経済の協調ある発展

▽都市農村の統一的発展と農業・農村の発展の基礎の強化 ①穀物生産農家への直接補 助の拡大(中央財政から 1,355 億元)と買い上げ価格の引き上げ②「三農」関連投資 の拡大(同 8,183 億元)③都市化と新農村建設。県域経済の発展と小城鎮(町)への 人口移転。戸籍制度改革の推進――など

▽教育立国戦略と人材強国戦略の実施

▽文化建設

▽社会保障の強化と民生改善による社会の調和と進歩 ①社会保障費への財政支出拡

大(同 3,185億元)②社会保障性住宅の建設促進(同632億元)――など

▽経済体制改革と対外開放の一層の推進

▽人民が満足する服務型の政府の建設

このうちマクロコントロールでは「積極的な財政政策と適度に緩和した金融政策」を維 持する一方、バブルや経済過熱といった新しい情勢に対応するために政策の的確性や柔軟 性を向上させる必要性を強調した。その上で①景気回復の勢いを確かなものにする②経済 構造調整を実質的に進展させる③インフレ期待を管理し物価を安定させる――という3つ の目標を掲げた。

財政面では公債発行規模を1,000億元拡大し、1兆0,500億元(国債発行8,500億元、地

方債発行 2,000 億元、増額分は全て国債発行の増額で対応)と見込んだ。経済活動の停滞 に伴う財政収入不足や内需拡大のための支出増に備え、財政赤字拡大もいとわない姿勢を 示した。ただしGDPに対する財政赤字の比率は3%以内に収まる見込みである。金融面で は M2(現金+定期性預金)の伸びを前年比17%増、新規融資額7兆5,000億元とした。09 年実績は M2の伸びが27.7%、新規融資額が9兆 6,000億元であり大きく下回る。それでも 新規融資額は前年目標を大きく上回っており、緩和基調であることには変わりない。また 人民元レートについては「合理的、均衡的水準での安定を維持する」としており、この時 点では現状維持の色彩をにじませている。

内需拡大については社会保障の充実による中低所得層の消費能力の底上げに重点を置き、

家電、二輪車、乗用車などに対する優遇策を継続するなど個人消費拡大に力を入れる。一 方固定資産投資については内需拡大を名目にした無駄遣いを防止するよう求め、固定資産 投資から個人消費へのけん引役の交代を目指す。

産業構造の改善では中小企業やサービス産業振興に紙幅を割いた。中小企業では①中小 企業の経営環境の整備②補助金(106 億元)や減税などの支援策の導入③金融支援の強化

--などがうたわれた。またサービス業では都市部では製造業関連、民生関連のサービス 業や旅行業などの振興、農村部では生産や生活に関連するサービス業の奨励などが強調さ れている。中国の産業政策は一般的にいって①業種別の縦割り②川上産業主体③大企業指 向--の色彩が濃厚だったが、中小企業の振興や、とくに農村部でのサービス業の強化が 認識されてきたことは、就業の確保や格差の是正という観点から見て、好ましい方向性と いえるだろう。

(財)日中経済協会「日中経済交流2009年」

第 2 節 財政・税制政策

1.09 年の財政執行と 10 年予算

09年の全国財政収支(実績推定)は図表1に見られる通り、当初予算に比べ収入は2,246

億 8,800万元の超過、一方、支出は予算を若干下回った。

図表 1 09 年全国財政収支(実績推定)

金額(億元) 前年比伸び率(%) 予算比伸び率(%) 全国財政収入 68,476.88 11.7 3.4

中央財政収入 35,896.14 9.8 -0.1 地方財政収入 32,580.74 13.7 7.3 全国財政支出 75,873.64 21.2 -0.5 中央財政支出 15,279.84 14.5 2.0 地方財政支出 60,593.80 23.0 -1.1

(出所)08年全国財政収支決算状況、第11期全人代第3回会議財政報告

(注) 中央財政収入には予算安定化基金からの繰入を含まず、地方財政支出には

2,608億2,400万元の地方政府プロジェクト未完成分支出予定(10年執行)も

含まない。これらを含む収支差額は 9,500 億元で、中央政府赤字と地方政府 債券発行額の合計と一致する。

収入が当初予算を上回ったのは、税収が1~5月に前年比マイナスをつけたものの景気回 復から大きく持ち直したこと、特に、地方税収で不動産市況の回復から耕地占用税、土地 増値税、不動産税などの税収や地方政府基金収入の土地使用権譲渡収入が持ち直した影響 が大きい。財政支出が予算を下回り、特に地方財政支出が 1.1%のマイナスとなったのは 09年第1四半期に財政収入が低調であったこと、また、地方が地方独自の投資案件に傾注 するあまり中央投資案件に対し資金を充当できなかったのかもしれない。審計署の発表に よると、09年 3月末の 18省市の 335の新投資プロジェクトの調査では中央資金の平均充 足率が 94%であるのに対し、最も深刻なプロジェクトでは地方資金が必要額の48%しかと どいておらず工事が計画通り始められない。また、地方が資金や工事の進捗状況で偽りの 報告をしている例もあるという。09年には地方政府のプロジェクト未完成分の支出予定額 が 2,608億2,400万元の巨額に達した(10年執行)。

図表 2 09 年中央財政収支(実績推定)

金額(億元) 前年比伸び率(%) 中央財政収入総額 36,401.14 8.4 中央財政収入 35,896.14 9.8

地方上納 0.00 ─

中央予算安定化基金からの繰入 505.00 −54.1 中央財政支出総額 43,901.14 24.1 中央財政支出 15,279.84 14.5 租税還付・交付金 28,621.30 29.8 中央予算安定化基金への繰入 0.00 ─ 中央財政赤字 7,500.00 316.7

(出所)08年中央決算報告、第11期全人代第3回会議財政報告

(注) 08年には地方上納946億3,700万元、予算安定化基金繰入192億元があ った。租税還付・交付金の前年比は08年決算から算出したものと一致し ない。これは租税還付のうちの所得税基数返還分を含まないなどの計算 なのかもしれない。

中央政府支出で高い伸びとなったのは、低価格住宅などの保障型住宅支出の202.7%増を 筆頭に、穀物食用油物資備蓄等事業支出、医療衛生支出、公共安全支出、交通運輸支出、

科学技術支出の順であり、大きな区分で見てみると民政関連の教育・医療・社会保障・住 宅・文化などが合計7,426億4,800万元で31.8%増、三農(農業・農村・農民)向けが7,253 億 1,000万元で 21.8%増という。もっとも、この 2つの区分は多くの面で重複しているし、

支出額は中央財政支出に各分野への特別交付金を加えたものである。図表3にみられると おり、租税還付が高い伸びとなったのは09年1月からガソリンの消費税が引き上げられ、

引き上げ分の一部を規定に基づき還付したことによる。

図表 3 09 年の租税還付・交付金

金額(億元) 前年比% 租税還付交付金総額 28,621.30 29.8 租税還付 4,942.27 48.2 一般交付金 11,319.89 29.4 特別交付金 12,359.14 24.1

(出所)第11期全人代第3回会議財政報告

09年の財政工作要点では財政管理の科学化が謳われていたが、09年6月に財政部から財 政支出管理と支出責任の強化のために「財政支出績効評価管理暫定弁法」が出された。ま

(財)日中経済協会「日中経済交流2009年」

た、中央財政支出が急増するなか09年 9月に中央建設投資予算執行管理を強化する通知を 出した。この通知で財政部は中央建設予算の執行管理の強化と同時に、地方政府が中央建 設プロジェクトに対し確実に資金を手配することを求めている。この時期になっても中央 建設プロジェクトに対し必要な地方資金充当の遅れがあったようだ。なお、建設投資が拡 大するなかで中央弁公庁通知および中央弁公庁通知を受けて各部門が出した通知は、建設 プロジェクトにおいて各種の法・規定・定められた手続きなどの違反が横行しているとし て特別整頓工作を行うよう求めている(09年10~11月)。発生した問題は都市計画の勝手 な変更、土地用途の変更、容積率の違反、工事監督管理責任の不履行、工事の質の劣化、

不確実な安全責任体制などさまざまである。

10年の財政は4兆元の景気対策の2年目であり、財政自体の大幅拡大は無いが、中央財 政は前年の7,500億元を上回る8,500億元の赤字、地方は前年同様に2,000億元の地方政府 債券発行を見込んでいる。10年の積極財政の重点について謝旭人財政部長は、①都市農村 の所得の向上、消費拡大、②公共投資の実施(中央政府が 9,927億元)、③構造性減税の継 続、④財政支出構造の改善、国民生活の保障・改善、⑤区域の協調的発展と経済構造の調 整――の 5点を挙げた。09年の財政政策工作要点と比較すると、上記①の農民収入の向上 や最低生活保障標準の引き上げなど民政にかかわる分野にこれまでより傾注する姿勢を強 めている。中央財政は生活関連の医療・社会保障などに8,077 億8,200万元、前年比8.8%

増、「三農」関連には8,183億4,000万元、同12.8%増の支出を見込んでいる。

図表 4 10 年全国財政収支予算

金額(億元) 前年比伸び率(%) 全国財政収入 73,930 8.0

中央財政収入 38,060 6.0 地方財政収入 35,870 10.1 全国財政支出 82,530 8.8 中央財政支出 16,049 5.0 地方財政支出 66,481 13.0

(出所)前表に同じ

(注) 中央財政収入には中央予算安定化基金からの繰り入れ を含まず、地方財政支出には地方政府債券発行分を含 まない。各々を含むと全国財政使用総収入は7兆4,030 億元、使用総支出は8兆4,530億元となり、差額の1 兆500億元は赤字、内中央8,500億元赤字、地方2,000 億元の赤字となる。

なお、今年の財政報告から交付金の区分が変更された可能性がある。今まで、交付金は

「財力性交付金」と「特別交付金」の2つに大きく区分されており、「財力性交付金」のな かに一般性交付金・民族地区交付金・県郷基本財力保障制度奨励金・賃金調整交付金・農 村税費改革交付金などが含まれていた。しかし、今財政報告の10年予算の表記では「財力 性交付金」を「一般性交付金」とし、これまでの「一般性交付金」を「均衡性交付金」と している。財力性交付金の名称は使わなくなったのかもしれない。

図表 5 10 年中央財政収支予算

金額(億元) 前年比伸び率(%)

中央財政収入総額 38,160 4.8

中央財政収入 38,060 6.0

中央予算安定化基金からの繰入 100 -80.2

中央財政支出総額 46,660 6.3

中央財政支出 16,049 5.0

租税還付・交付金 30,611 7.0

中央財政赤字 8,500 13.3

(出所)前表に同じ

2.急増する政府債発行

09年の政府債発行は国債が1 兆 6,213億元、地方政府債が2,000 億元の計1兆 8,213 億 元に達した。これは09年の中央財政赤字が予算通り7,500億元にとどまったものの国債の 借り換え分の発行があったためである。09年末の国債残高は6兆0,237億元でGDP(国内 総生産)比18.0%に相当する。

図表 6 09 年政府債発行金額

2008年(億元) 2009年(億元)

国債 8,558.21 18,213.58

貯蓄国債証書式 1,300.00 2,000.00 同 電子式 593.21 1,495.48 記帳式国債 6,665.00 12,718.10

地方政府債 ― 2,000.00

(出所)財政部、中国国債協会など

なお、中央政府の総債務残高はこれに中央省庁が管理する対外債務残高を加える必要が ある。中央各省庁の対外債務残高の発表はまだ 09年9月末時点までしかないが、これを加

(財)日中経済協会「日中経済交流2009年」

えると GDP比は18.7%とわずかな上昇にとどまる。年末の値も19%に達しないだろう。図 表 6以外に 09年9月に香港で総額60億元の国債が個人及び機関投資家向けに発行されて いるが、同債券の管理暫定弁法によればこの60億元は対外債務に含まれる。

地方政府債の発行は09年3月の新疆ウイグル自治区の第1期発行に始まり、9月の浙江 省第 2期発行ですべて終了した。財政部が代理発行し、元利払いも財政部が代行、記帳式 国債の引き受けシンジケートを利用しての発行のため、金利は国債並みの市場実勢に近い 水準で発行できた。発行はチベットを除く省市と5つの特別単列市(青島・大連・アモイ・

寧波・深圳)である。当初の報道では中西部に重点を置き沿海部は少なくなるはずであっ たが、発行額順に上位 10省市は以下のとおりであり、地震被害・各省からの要求額・省財 政規模なども考慮されたとみられる。

四川省 180億元 河南省 88億元 広東省 85億元 雲南省 84億元 江蘇省 84億元 湖南省 82億元 湖北省 81億元 安徽省 77億元 上海市 76億元 浙江省 67億元

10年は中央財政赤字が 8,500億元と前年比1,000 億元増加し、国債残高は7 兆 1,208 億 元、GDP 比 20%前後と見積もられている。また、地方政府債券も 09年と同様の方式(日 中経済交流2008年 P41・42参照)で2,000億元発行される。

3.「省管県」財政体制の拡大

09年3月の廖暁軍財政部副部長に対するインタビューによると、財政管理の改革実験が 行われた“省管県”は全国24省の800県近くにのぼるという(新華網09年3月8日)。08 年末の中国の県級数は 2,859であり、全体の 30%弱で実施されていることになる。更に、

09年6月に財政部は省直接管理県財政改革推進に関する意見を出し、12年末前に民族自治 区を除く全ての地域で省管県体制を採用すること、また、穀物・食用油・棉花・豚の生産 の多い県は率先して改革するよう求めた。このような要求を受け09年12月に湖南省は省 直管県体制改革建議方案を作り行政と財政の2つを管理する双直管を打ち出した(21世紀 網 10年1月19日)。湖南省では長沙県・望城県・湘西自治州の県を除く全省の県・地級市 で実施し、これにより中間管理職能を減らすことにより行政管理コストを削減し、省と県 の間の増値税・営業税・資源税の配分を各々25:75に、土地増値税と都市土地使用税は全 て県に渡し、増収分についても全て県のものとした。湖南省の場合、全国の省管県体制実 施省のなかで省の取り分が最も低いという。

省管県体制の実施は浙江省で県の行政権・財政権の自由度を拡大、これが県の発展に寄 与したことに始まるが、中西部の大多数の県では 1994年の分税制の実施以降、各種改革の なかで、民生分野の事業支出の比重が高い県財政が悪化した、これは郷財政も同様である。

このため中央政府は交付金の増額と地方政府内各級の体制変更を迫られた。分税制以降の 中央・地方の配分にかかわる変更をみると次の通りである(高進水「影響我国地方財政健 康運行的体制、政策因素分析及相関建議」09年11月9日)。

①証券取引税(印花税)の配分。97年に中央を 88%とし、00 年には 3 年間の措置として 中央を 97%とした。

②金融保険の営業税を5%から8%に引き上げ、増収分を中央収入とした。経済の過熱・金 融リスクの抑制の後01年から03年まで年1%ずつ引き下げた。

③所得税の配分改革。02年1月から郵政・政策性銀行・国有4大銀行・中国天然ガス・中 国石油化工などを除くその他の企業所得税と個人所得税の中央・地方配分を 50:50 と し、03年から同じく60:40とした。

④増値税の輸出還付の改革。03 年を基数とし基数内を中央政府負担、これを超えた分の 25%を地方負担とした。

これ以外に農村の税費改革や義務教育の無償化と識字率向上のための学校建設の加速、

農村金融機関の不良債権整理のための人民銀行の施策などは地方財政、特に県や郷といっ た基層財政の大幅悪化をもたらした(義務教育の無償化に伴う基層財政の債務を「普九債 務」という)。また、新農村建設のもとで行われた農村自動車道路の建設も基層財政の支出 増をもたらした。この結果、中央の財政収入比率は(本級分)、分税制以降一時的に 50%

を割り込むことはあってもすぐ50%台に回復、08年53.3%と分税制開始時の55.7%を若干 下回る水準で止まっている。一方、地方の財政支出比率は 94年から02年まで 70%を上下 する水準であったが、その後上昇を続け08年には 78.7%に達している。現政権が民生を重 視し国民の不満を解消しようとすればするほど地方の財政支出は増加し、地方債務が増加、

中央からの交付金も増額される。このような状況の改善について多くの議論がなされてい るにもかかわらず是正されない理由は以下の通りである。

①行政部門の腐敗汚職が多く、発生件数でみると基層レベルに行くほど多くなる。

②地方財政比率が高いときに(分税制以前)、地方が中央のマクロコントロールに従わず各 地の利益追求に奔走する傾向が強かった(諸侯経済)。今でも中央政府のマクロコント ロール能力が高いとは言えず、多くの分野で問責制を導入せざるを得なくなっている。

(財)日中経済協会「日中経済交流2009年」