連 結財務 諸表 にお け る連 結主体論

藤 田 昌 久

IHmWVW

目 次

は じめに

三 つの連 結 主体論 の基本的特徴 各連結 主体論 におけ る会計処理 連結財務諸 表原則 と連結主体 論

アメ リカにお ける連 結会計基準 と連 結主体論 むすび

1は じ め に

連 結 会 計 は連 結 範 囲 の 決 定,親 会 社 投 資 勘 定 と子 会社 資 本 勘 定 の相 殺 消 去 , 連 結 会 社 間 取 引 の相 殺 消 去,連 結 会 社 間 債 権 ・債 務 の相 殺 消 去,未 実 現 損 益 の消 去,少 数 株 主 持 分 の表 示 な ど,固 有 の 会 計 手 続 を必 要 とす る。 また,こ れ らの 連 結 手 続 に関 す る問題 につ い て,さ まざ まな議 論 が 展 開 され て きた 。

連 結 会 計 にお る企 業 の グル ー プ は,形 式 的 ・技 術 的 に みれ ば,連 結 会 計 上 の 会 計 単 位 にす ぎな い。 しか しなが ら,企 業 グ ル ー プ を実 質 的 ・理 論 的 に み れ ばy企 業 グ ル ー プ は連 結 会 計 上 の 会 計 主 体,つ ま り連 結 会 計 上 の 判 断 の立 脚 点 な い し立場 の問 題 とな る。 会 計 主体 と して の企 業 グ ル ー プの見 方 を め ぐ

る議 論 は連 結 主体 論 と よば れ る。 連 結 会 計 上 どの よ うな判 断 の立 脚 点 な い し

49

立 場 か ら連 結 財 務 諸 表 を と らえ るか に よっ て,連 結 財 務 諸 表 の 目的 ・位 置 づ

1)

け ・内 容 ・作 成 基 準 等 に 関 し て 異 な っ た 理 論 が 展 開 さ れ る こ と に な る 。 連 結 主 体 論 に つ い て は 諸 説 が 存 在 す る が,1960年 代 まで は 資 本 主 説(pro‑

prietarytheory)と そ れ を批 判 す る理 論 と して,ム ー ニ ッ ツ が 実 体 説(entity the。ry)を 主 張 し摺.197・ 年 代1こ な る と,親 会 社 説 が 翻 し た.さ ら に,カ ナ ダ で は,バ ク ス タ ー=ス ピ ニ ー に よ っ て,連 結 主 体 論 は 資 本 主 概 念(propri‑

etaryconcept),親 会 社 概 念(parentcompanyconcept),親 会 社 拡 張 概 念 (parentcompanyextensionconcept)お よ び 実 体 概 念(entityconcept)と

分類 され建.親 会社拡 鰍 念 は,資 本 主概念 の簸 形態 として噺 会社概 念

の 系列 に属 す る もの で あ るが,さ ら に実 体 概 念 の特 徴 を も考 慮 した,い わ ば 折 衷 的 な性 格 を有 して い る もの で あ る。ア メ リカで は,1929年 の 大 恐 慌 を契 機 と して,投 資 家 保 護 を 目的 と して制 定 され た1933年 の証 券 法 お よび1934年 の証 券 取 引法 に よ り,証 券取 引 委 員 会 (SEC)が 設 立 され た。SECは 証 券 諸 法 に よ って連 結 財務 諸 表 の 形 式 お よび 内 容 を規 定 す る権 限が 与 え られ た 。1940年2月 にSECは レギ ュ レー シ ョ ンS‑

Xを 公 表 し,財 務 諸 表 の形 式 お よび 内容 に関 す る規 定 を定 めた 。 こう した こ とに よ っ て,ア メ リカ に お け る連 結 財 務 諸 表 制 度 が 実質 的 に確 立 され た の で あ る。1954年 に ア メ リカ会 計 学 会(AAA)が サ プ レ メ ン タ リー ・ス テ イ トメ ン ト第7号 「連 結 財 務 諸 表 」 を発 表 し,さ ら に ア メ リカ 公 認 会 計 士 協 会 (AICPA)が1959年8月 に連 結 会計 基 準 と して会 計 研 究 公 報(ARB)第51号

「連 結 財 務 諸 表 」 を,1971年3月 に持 分 法 会 計 基 準 と して 会 計 原 則 審 議 会 (APB)意 見 書 第18号 「普 通株 式 へ の 投 資 に対 す る持 分 法 に よ る会 計 処 理 」を 公 表 した。 そ の後 経済 社会 の 急 激 な変 化 に よっ て,企 業 経 営 の多 角 化 お よび 国際 化 が活 発 に行 わ れ る よ うに な り,そ の結 果 と して企 業 経 営 は ます ます複 雑 化 して,ARB第51号,APB意 見 書 第18号 な どの連 結 ・持 分 法会 計 に関 す

る基 準 が 企 業 の現 状 に適 合 しな くな って し まった 。そ こで,AICPAは1978年 か ら1981年 にわ た って連 結 会計 に関 わ る問題 点 を ま とめ た六 つ の 問題 提 案 書

50国 際 経 営 論 集No.81995

(issuespaper)を 公 表 した 。 これ らの 問 題 提 案 書 を公 表 順 に列 挙 す る と次 の ご と くで あ る。

(問題 提 案 書) 連 結 財務 諸 表 に お け る金 融 子 会 社 の報 告

ジ ョイ ン ト ・ベ ンチ ャー の 会 計

ジ ョ イ ン ト ・ベ ンチ ャー に対 す る投 資 額 を超 過 して受 け取 った分 配 に関 す る投 資 企 業 の 会 計

「プ ツ シュ ・ダ ウ ン」 会計

子 会 社株 式 の発 行 に関 す る連 結 会 計

連 結財 務 諸 表 に お け る少 数 株 主 持 分 の会 計 に影 響 を及 ぼ す 若干 の 問 題

(日 付) 1978年12月27日 1979年7月20日 1979年10月8日

1979年10月30日 1980年6月3日 198工 年3月17日

さ ら に,財 務 会 計 基 準 審 議 会(FASB)は 連 結 会 計 基 準 の 見 直 し作 業 を 継 承 し,1982年1月 に連 結 お よ び 持 分 法 を含 む 報 告 実 体 に 関 す る プ ロ ジ ェ ク トを そ の 議 題 に追 加 した 。

次 に そ の プ ロ ジ ェ ク トの 内 容 を列 挙 す る 。

i.異 業 種 子 会 社 の 連 結 除 外 を再 検 討 す る こ と。

2.連 結 財 務 表 作 成 の 方 針 お よ び 手 続 に つ い て 生 じ る 問 題 で,権 威 あ る文 献 で 明 らか に さ れ て い る か,現 行 の 会 計 実 務 に お い て 適 用 さ れ て い るr

い くつ か の 特 定 の 財 務 会 計 お よ び 報 告 の 問 題 を検 討 す る こ と。

3.ジ ョイ ン ト ・ベ ンチ ャ ー に対 す る 投 資 の 会 計 を 含 む,連 結 す る こ との で き な い 企 業 に対 す る投 資 の 会 計 処 理 お よ びAPB意 見 書 第18号 の 再 検 討 。

4.所 有 権 の 実 質 的 な 変 更 ま た は そ の 他 の さ ま ざ ま な状 況 の 変 化 が 生 じ た 場 合,新 し い 会 計 基 準(newbasisofaccounting)は}あ る 実 体 の 個 別 財 務 諸 表 に お い て 適 切 で あ る か,も し適 切 で あ れ ば そ の 時 期 を 決 定 す る こ

と。

5.財 務 諸 表 に お け る個 別 情 報(disaggregatedinformation)の 開 示 。 6.上 記 の 類 似 す る諸 問 題 に 関 す る非 営 利 企 業 会 計 。

連 結 財 務 諸 表 にお け る連 結 主 体 論51

当 該 プ ロ ジ ェ ク ト の 一 環 と し て,FASBは1987年10月 に 財 務 会 計 基 準 書 第 94号 「す べ て の 過 半 数 所 有 子 会 社 の 連 結 」 を 公 表 し,異 業 種 子 会 社 の 連 結 除 外 規 定 を 削 除 し た 。 さ ら にFASBは,1991年9月10日 に 「連 結 方 針 お よ び 手 続 に 関 す る 諸 問 題 の 分 析 」(AnAnalysisofIssuesRelatedtoConsolidation

PolicyandProcedures)と 題 す る 討 議 資 料(DiscussionMemorandum,DM)

を公表 し虐.討 議 資料 で は漣 結会計 の基礎概 念で ある連結主体論 を,繍

的 単 一 体 概 念(economicunitconcept),親 会 社 概 念(parentcompany

concept)お よ び 比 例 連 結 概 念(proportionateconsolidationconcept)の 三 つ に 分 類 し,そ れ ぞ れ の 考 え方 に 立 っ て 連 結 会 計 上 の 処 理 お よ び 表 示 を め ぐ る 諸 問 題 が 検 討 さ れ て い る。

本 稿 で は,FASBの この 討 議 資 料 で 提 示 され て い る 三 つ の 連 結 主 体 論 の 基 本 的 特 徴 お よ び相 互 関 係 を 考 察 し,さ ら に わ が 国 の 連 結 財 務 諸 表 原 則,ア メ

リ カ の 連 結 会 計 基 準 に も論 究 す る こ と とす る。

II三 つ の 連 結 主体 論 の基 本 的特 徴

FASBの 討 議 資 料 で は,連 結 主体 論 を経 済 的 単0体 概 念,親 会 社 概 念 お よ び比 例 連 結 概 念 の 三 つ に分 類 され て い る。 そ こで まず討 議 資 料 で分 類 され て い る三 つ の連 結 主 体 論 の基 本 的特 徴 を検 討 して み る。

1経 済 的単 一 体 概 念

経 済 的単 一 体 概 念 は,従 来,実 体 説 と して 知 られ て い る連 結 主 体 論 の こ と で あ る。 これ は単 一 の 経 営 者 に よっ て企 業 集 団全体 が 支 配 され て い る点 を強 調 す る考 え方 で あ る。 この考 え方 に よれ ば,親 会 社 あ るい は子 会 社 それ ぞ れ の株 主 の 所 有権 に焦 点 を合 わせ る とい う よ り個 別 の経 済 的実 体 と して企 業 そ れ 自体 に焦 点 を合 わせ るの で あ る。 この考 え方 の特 徴 は連 結 実体 それ 自体 に お か れ て い る二 つ の別 個 の グル ー プ と して み られ て い る支配 会 社 と非 支 配 会

52国 際経営論集No.81995

の れ ん

公正価値 増 加 分

帳簿価額

図 表1 F会 社 純 資 産 の 認 識 (親会 社 持分)(少 数 株 主持 分)

§ ミ

経 済 的 単 一 体 概 念

r会 社 純 利 益 の 認 識 (親会 村持 分}(少 数 株}三持 分)

収 益

費 用

純利益

灘

蘂

(斜線 の 部 分 は 連 結 財 務 諸 表 に 含 ま れ る 、,/

5)

社 の 各株 主 が 連 結 実体 にお け る請 求 権 を もっ て い る とみ る こ とが で き る。 し た が っ て,連 結 財務 諸 表 は単 一 の集 団 と して事 業 活 動 を行 っ て い る親 会 社 と

ラ

子 会 社 につ いて 情報 を提 供 し よ う とす る もの で あ る。企 業 集 団 を構 成 して い る各 実 体 の 資産i負 債,収 益,費 用,利 得 お よび損 失 が,連 結 実 体 の 資産, 負 債,収 益,費 用,利 得 お よ び損 失 とな る。 す べ て の子 会 社 が完 全所 有 の 子 会社 で あ る場 合 を除 い て,企 業 の所 有 主持 分 は,親 会 社 の株 主 持 分 と少 数株 主持 分 とに 区別 され る。 親 社 の株 主持 分 と少 数株 主 持 分 は どち ら も連 結 実 体 の所 有 主 集 団 を構 成 す る。

この考 え方 に よる と,連 結 損 益 計 算 書 は親 会 社 と子 会 社 の 両 社 の 収 益 と費 用 を含 む。 親 会 社 と子会 社 は単 一 の 実 体 を構 成 して い る とみ な され て い る た め に,連 結 純 利 益 は支配 ない し非 支 配 会 社 株 主 グル ー プ の 間 で配 分 され て い る結 合 され た数 値 で あ る。

連 結 財 務 諸 表 に お け る連 結 主体 論53

図 表2親 会 社 概 念

子 会 社 純 資 産 の 認 識 」二会 社 純 利 益 の 認 識 (親会 社 持分)(少 数 株}三持 分)(親 会社 持 分)(少 数 株 主持 分)

の れ ん

公正価値 増 加 分

帳簿価額

収 益

費 用

純利益

(斜線 の 部 分 は連 結 財 務 諸 表 に 含 まれ る。)

2親 会 社 概 念

親会社概念 は,親 会社 株主持 分 を重視す る考 え方 であ る。 その結果,連 結 財務 諸表で は親会社 自体 の株主持分 に子会社純資産 に対 す る未配分 の親会社

7}

持 分 を加 えた もの が明 らか に され る。

この考 え方 に よ る と,連 結 貸 借 対 照 表 は,本 質 的 に は,子 会 社 に対 す る親 会 社 の投 資 を,す べ て の子 会 社 の 資産 お よび負債 に置 き換 え て,親 会 社 の貸 借 対 照表 を修 正 した もの で あ る。 しか し,経 済 的単 一 体 概 念 とは異 な っ て, 少 数株 主 持 分 は連 結 実 体 に対 す る所 有 主 持 分 とは別 の もの と考 え られ るの で, 親 会 社 の 株 主 持 分 は,連 結 実 体 の株 主持 分 と等 し くな る。 また,連 結 損 益 計 算 書 は,本 質 的 に は,子 会 社 に対 す る投 資 か ら得 られ る親 会 社 の利 益 を子 会 社 の収 益,費 用,利 得 お よび損 失 に置 き換 えて,親 会 社 の損 益 計 算 書 を修 正 した もの で あ る。親 会 社 概 念 は,親 会社 の貸 借 対 照 表 お よび損 益 計 算=書の一 項 目 を複 数項 目 に置 き換 え る こ とに よ り,親 会 社 の財 務 諸 表 が 親 会 社 の全 体 像 につ い て よ りよい情 報 を提供 す る こ とを意 図 して い る。 この考 え方 で は,

54国 際経営論集No.81995

の れ ん

公 正価値 増 加 分

帳簿価額

図 表3 r会 社 純 資 産 の 認 識 (親 会杜 持 分)(少 数株 主持 分)

比例連結概念

収 益

費 用

純利益

子会 社 純 利 益 の 認 識 (親 会社 持 分)(少 数株}三持 分)

蕊︑ ︑ " 慧

(斜 線 の 部 分 は 連 結 財 務 諸 表 に含 ま れ る 、,)

少 数 株 主持 分 は負債 と資本 の 中間 に表 示 され る こ とに な る。 また,こ こで の 連 結 財 務 諸 表 の役 割 は,親 会 社個 別財 務 諸 表 の代 りをな す もの で あ る。

3比 例 連 結 概 念

比 例 連 結 概 念 は,子 会 社 の 資産,負 債,収 益,費 用,利 得 お よび損 失 の う

S)

ち親 会 社 の 株 主 持 分 に見 合 う部 分 の み を連 結財 務 諸 表 に含 め る考 え方 で あ る。

この 考 え方 は財務 報 告 に関 す る資 本 主 理 論 に 由来 す る もの で あ り,親 会 社 の 所 有 主持 分 の 見 地 か ら連 結 主 体 を狭 く定 義 づ けて い る。比 例 連 結 概 念 に よれ ば}報 告 実 体 は なお親 会 社 で あ り親 会 社 概 念 の場 合 とその 点 で は 同 じで あ る が,連 結 財 務 諸 表 が報 告 す る の は純 資 産 の金 額 の うち親 会 社 の 所 有 主 が 直 接

に受 益 持 分 を有 す る資 産,負 債,収 益,費 用,利 得 お よ び損 失 で あ る点 で親 会社 概 念 とは異 な る こ と とな る。 す なわ ち,比 例 連 結 概 念 の も とで連 結 財 務 諸 表 が 提 供 す る情 報 に は,親 会 社 自体 の 資産,負 債,収 益,費 用,利 得 お よ

び損 失 に,子 会 社 の そ れ ぞ れ の項 目の うち親 会 社 の持 分 比 率 に見合 う部 分 が 連結財務諸表における連結主体論55

比 例 連 結 概 念 proportionate consolidation concept 少 数 株 主 持 分 を除 外 す る

図 表4連 結 主 体 論 の 用 語 親 会 社 概 念

parentcompany concept

現行会計実務

経 済 的 単 一 体 概 念 economicunit

concept

トー一 一 一 一一一■

資本主説

proprietary theory

親 会 社 説 parentcompany

theory

企 業 グ ル ー プ に お い て 少 数 株 主 持 分 を平 等 に 取 り扱 う 実 体 説

entitytheory

追 加 され,資 本 お よび純 利 益 にっ い て は親 会 社概 念 と同 様 親 会 社 株 主 持 分 の み とな る。 この考 え方 に よ る と,少 数株 主 持 分 は認 識 され な い。 少 数 株 主 は 完 全 に所 有 主 集 団 か ら除 外 され るの で あ る。 こ う した こ とか ら,比 例 連 結概 念 は親 会 社概 念 の 変 形 また は持 分 法 の拡 張 で あ り,最 も純 粋 な形 態 の親 会 社 概 念 で あ る とい う見 方 もあ る。

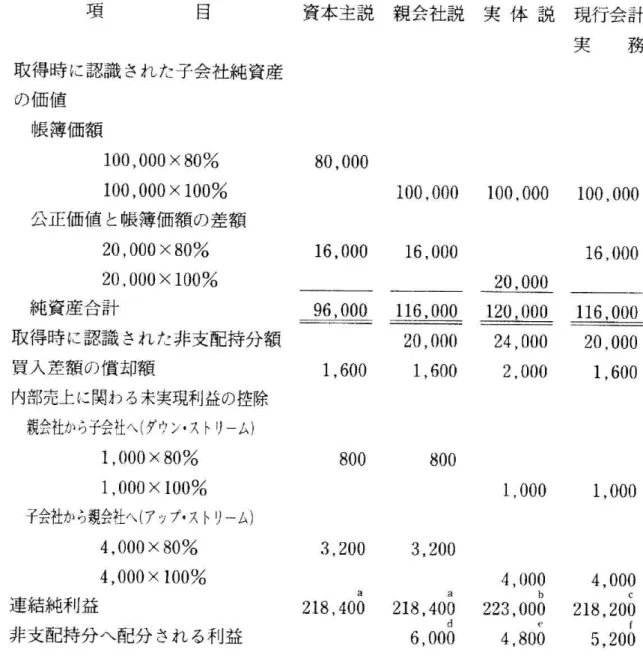

〔例 示 〕

P社 が19×1年1月1日 にS社 の 議 決 権 株 式 の80%を96,000で 購 入 し た と仮 定 す る 。 当 時S社 は 資 産 を 帳 …簿 価 額100,000,公 正 価 値120,000と 報 告 し て い る 。 公 正 価 値 と 帳 簿 価 額 と の 差 額20,000に 関 わ る 資 産 は 耐 用 年 数10年 で あ る 。19x1 年 度 にS社 は30,000の 純 利 益 を 報 告 し,そ し てP社 は200,000のP社 個 別 の 企 業 活 動 か ら の 利 益 を 報 告 し て い る 。S社 の19×1年 の 純 利 益 はP社 へ の 商 品 の 内 部 販 売 取 引 か ら生 じ た 未 実 現 利 益4,000を 含 ん で い る 。ま たiP社 の 報 告 利 益 はS社 へ の 売 上 か ら 生 じ た 未 実 現 利 益1,000を 含 ん で い る 。

〔解 説 〕

1.取 得 時 に認 識 され る純 資 産

この例 示 は,親 会 社 が 公 正 価 値(120,000×80%=96,000)の 子 会 社 の80%の 議 決 権 株 式 を 買 入 れ た もの と仮 定 し て い る 。 資 本 主 説 が 適 用 さ れ る 場 合,子 会 社 (100,000×80%)に よ って報 告 され る資 産 の 帳簿 価 額 の親 会 社 の部 分 と公 正価 値 の増 加 分(20,000x80%)の 親 会 社 の部 分 の み が 連 結 財務 諸 表 に表 示 され る こ と に な る。

56国 際 経 営 論 集No.81995

図 表5各 連 結 主 体 理 論 が 連 結 財 務 諸 衰 の 作 成 に あ た え る 影 響

項 目 資 本 主 説 親 会 社 説 実 体 説 現 行 会 計

実 務

取 得 時 に 認 識 さ れ た 子 会 社 純 資 産 の 価 値

帳 簿 価 額

100,000×80%go,000

100,000×100%100 ,000100,000100,000 公 正 価 値 と 帳 簿 価 額 の 差 額

2⑪,000×80%16,00016 ,00016,000

20,000×100%20 ,000

純 資 産 合 計96,000116,000120,000116 ,000

取 得 時 に 認 識 さ れ た 非 支 配 持 分 額 貿 入 差 額 の 償 却 額

内 部 売 上 に関 わ る 未 実 現 利 益 の 控 除 親会社から子会社へ(ダウン・ストリーム)

1,000×80%

1,000x100/

子会社か ら親会社へ(アップ・ス トリーム) 4,000xSO

4,000×goo%

連 結 純 利 益

非 支 配 持 分 へ 配 分 さ れ る 利 益

20,00024,00020,000 1,6001,6002,0001,600

Sao

3,200

a

218,400

goo

x,200

a

218,400

d

6,000

1,00Q 1,000

4,0004,000

bc

223,000218,200

c{

4,005,200

Y!1it., バz

a.218,400==200 ,000十(30,000×80%)一 一1,600‑800‑3,200

ご Y1zバ.,

b.223,000‑=XOO,000十30 ,()00‐2,40()‐1,000‐4,QOO

r zナ ヨrrロ

c.218,zoo==(2⑪0,000‑1,000)十(30 ,000‑4,000)×80%一 一1,600

d.6,000e30}Ooox20%

rlヨrl ヒ

e .4,800=(30,000‐4,000)x20%‐400

rfユ f.5,200==(30,000‑4,000)×20%

注1.10年 に わ た っ て 定 額 法 を 適 用 し て 差 額 を 償 却 2.未 実 現 内 部 利 益 の 控 除

連 結 財 務 諸 表 に お け る連 結 主 体 論57

親 会 社 説 と実体 説 は これ ら両 者 が子 会 社(100,000)の 帳 簿 価 額 の全 額 を表 示 す る こ とで 資本 主説 と相 違 す る こ とに な る。 親 会 社(20,000×80%)に よ って 買 入 れ られ た と仮 定 され て い る公 正 価 値 の増 加 額 の み が 親 会 社 説 の も とで連 結 貸 借 対 照 表 に表 示 され る。 それ に対 して,実 体 説 は親 会 社 に よ っ て 買入 れ られ た部 分 と非 支 配 持 分 に帰 属 す る部 分 の両 方 と も認 識 す る必 要 が あ る。か く して,差 額 全 額,す なわ ち公 正 価 値 が 帳 簿価 額 を超 過 した部 分 は実 体 説(20,000×100%)の も

とで認 識 され る。

現 行 の 実 務 は子 会 社 の純 資 産 全 額 を認 識 す る に あ た って親 会 社 説 の方 法 と同 じで あ る。

2.未 実 現 利 益 の控 除

一・般 に 内部 振 替 利 益 は親 会 社 あ るい は子 会 社 が 外 部 に営 業 品 目 を販 売 した 時 点 で認 識 され る と考 え られ る。各連 結 主 体 理論 は営 業 品 目が期 未 以 前 に再 販 売 さ れ て い な い場合,内 部 売 上 に関 わ る利 益 の部 分 の 控 除 が 必 要 とな る。資 本 主説 な い し親 会 社 説 の も とで控 除 され る未 実 現 内 部 利 益 額 は親 会 社 の 持 分 相 当 額 で あ る。 一 方,実 体 説 な い し現 行 実 務 にお い て は全 額 が 控 除 され る。

子 会 社 の 売 上 と売 上 原 価 の う ち親 会 社 の部 分 の み が 資 本 主 説 の も とで は連 結 損 益 計 算 書 に表 示 され る。結 果 と して3,200(4,000×80%)が 連 結 会 社 の利 益 の 過 大 計 上 を避iけるた め に控 除 され な け れ ば な らな い。未 実 現 損 益 の持 分 相 当額 も

また 子会 社 に対 して親 会 社 に よっ て行 われ た販 売 の場 合(ダ ウ ン ・ス トリー ム) に控 除 され る。

資 本 主 説 の も とで,非 支 配 持 分 は支 配 持 分 と独 立 して い る と考 え られ て い る。

そ れ故 に,非 支配 持 分 に適 合 す る利 益 の部 分 は未 実 現 とみ な され,控 除 され る必 要 はな い。P社 か らS社 へ の 売 上 に お い て,利 益1,000はP社 の営 業 活 動 か らの利 益 に含 め られ,80⑪ だ けが 控 除 され る。残 額200は 外 部 へ の売 上 か ら生 じた利 益 と み な され る。

連 結 主体 論 に お け る親 会 社 説 の も とで は,資 本 主 説 と違 って子 会 社 の収 益 を売 上 原 価 の全 額 が 連 結 損 益 計 算 書 に表 示 され る。部 分 所 有 され て い る子会 社 と親 会 社 の取 引 は非 支 配 持 分 相 当額 が外 部 者 に関 わ る とみ な され る。その 売上 が 子 会 社 か ら親 会 社 に対 して で あ る(ア ップ ・ス トリー ム)か 親 会 社 か ら子 会 社 に対 して で あ る(ダ ウ ン ・ス トリー ム)か にか か わ らず3,200(4,000×80%)がS社 に よ る売 上 に関 わ る未 実 現 とみ な され,800(1,000×80%)がP社 に よ る売 上 に関 わ る未 実 現 とみ な され る。

58国 際経営論集No.81995

親 会 社 と子 会 社 の両 方 の 収 益 と費 用 の 全 額 も また 実 体 説 の も とで は連 結 損 益 計 算 書 に 含 め られ る。す べ て の株 主 は実 体 説 の も とで は,企 業 集 団 に お いて 同 等 とみ な され て い る た め に,す べ て の 内部 取 引 と未 実 現利 益 は い ずれ の関 係 会 社 が 販 売 者 で あ るか,ま た い ず れ の 関係 会 社 が 購 入 者 で あ る か に か か わ らず,控 除 さ れ な けれ ば な らな い。表 で 示 した よ うにS社 に よ って記 録 され て い る未 実 現利 益 4,000全 額 とP社 に よ って記 録 され て い る1,000全 額 が 控 除 され な けれ ば な らな い。

現 行 の会 計 実 務 は未 実 現 内部 利 益 の 控 除 に関 して は実 体 説 を適 用 して い る。未 実 現 利 益 の金 額 は一 般 に販 売 側 関 係 会 社 の持 分 相 当額 の 利 益 の控 除 と して 処 理 され る。

3.連 結純 利 益

連 結 損 益 計 算 書 で報 告 され る純 利 益 額 は算 入 され た 子 会 社 の純 利 益 の 部 分 や 購 入 差 額 の償 却 に対 す る調 整 あ る い は内 部 取 引 利 益 の控 除 に依 存 す る。

資 本 主説 な い し親 会 社 説 の も とで,連 結 純利 益 は親 会 社(2〔}0,000)の 営 業利 益 と子 会 社(30,000×80%)の 報 告 され た純 利 益 の親 会 社 の持 分 相 当額 の両 者 を含 む。 しか し,利 益 は1,600(16,000÷10年)と い う差 額 の償 却 に よ っ て減 額 され な けれ ば な らな い。連 結 純 利 益 も また未 実 現 利 益 控 除 に よ って減 額 され な けれ ば な らな い 。 したが っ て,実 現 され た利 益 の み が 表 示 され る。 この例 示 にお い て,親 会社 の未 実現 利 益 に関 す る減 額 は800(1,000×80%)で あ り,子 会 社 未 実 現利 益 に関 す る減 額 は3,200(4,000×80%)で あ る。 したが っ て,連 結 純 利 益 は218 ,400 で あ る。

実 体 説 の 方 法 の も とで,連 結 純 利 益 は す べ て の株 主 に対 す る利 益 を含 ん で い る。 したが っ て,子 会 社 の純 利 益 全 額 が親 会 社 の個 別 の 営 業 利 益 に算 入 され る。

連 結純 利 益 に到 達 す るに あ た っ て,取 得 時(20,000÷10年)の 帳 簿 価 額 を超 過 す る公 正 価 値 が 帳簿 価額 を超 過 す る差 額 全 額 の償 却 額 で あ る2 ,⑪00が減 額 され ね ば な らな い。 親 会 社(LOOO)と 子 会 社(4 ,000)の 両 者 に関 わ る未 実 現利 益 の 総 額 も また控 除 され な けれ ば な らな い。連 結純 利 益 は223,000で あ る。

現 行 会 計 実 務 に お け る連 結 純 利 益 は連 結 主体 理 論 の 三 つ の 理 論 の い ず れ か と 厳 密 に準 拠 して計 算 され て い るの で は な い。 親会 社(200,000‑1,000=199,000)

の 実 現 さ れ た 営 業 利 益 と実 現 さ れ た 子 会 社 の 純 利 益 の親 会 社 の 持 分 相 当 額 [(30,000‑4,000)x80%=20,800〕 が含 め られ る。 この 金額 は 当該 差 額 の償 却 額 1,600に よ って,親 会 社(16,000÷10年)に よ って支 払 わ れ た 金 額 に も とつ い て減 額 され る。連 結 純 利 益 は218,200で あ る。

連 結 財 務 諸 表 に お け る連 結 主体 論59

図表6連 結 主体理 論の相違 によ る取得時連結貸借対照表作成 への影響

項 目 資本主説

親会社説 実体説 現行会計実務

算 入 され る子 会 親会社 の持分 全 額 全 額 全 額

社純資産 の帳簿 相 当額

価額

認識 された差額

公 正価値 の増 親会社 の持分 親会社 の持分

全 額

親会社 の持分加分

相 当額 相 当額 相 当額の れ ん 実際 の投資原 実際 の投 資原

全株式取得時

実際の投資原 価 か ら確認 可 価 か ら確認 可 の投 資原価か 価か ら確認可 能 な 資産 ・負 能 な資産 ・負 ら礁 認可能 な 能 な資 産 ・負 債割 当額 を差 債割 当額 を差 資 産 ・負 債 割 債割 当額 を差 し引 い た後 の し引 い た後 の 当額 を差 し引 し引 い た後 の借方額 借方額

い た後 の借 方借方額

額

取得時 に認識 さ な に も認 識 さ 子会社 の帳簿 子 会社 の公正 子会社 の帳簿 れ る非支配持分 れ な い 価額 の持 分相 価 値の持分相 価額 の持分相

額

当額 当額 当額子会社 の純 資産 な に も認 識 さ 認 識 し,子 会 認識 し連結実 認 識 し,原 則 に関わ る非 支配 れ な い 社 簿 価 に も と 体 の持 分 とし と して 負債 の 持 分の請求権の づ き 測 定 す る 。 て 測 定 す る 。 部 と資本の部

財務諸表処理 負債 の部 と資 資本 の部 の中間

(少数株主持分) 本 の部 の中間

4.非 支 配 持 分

この 例 示 はS社 の 資 産 の純 帳 簿 価 額 が19×1年1月1日 現 在100,000で あ る と 仮 定 され てい る。非 支 配 持 分 は資 本 主 説 の も とで作 成 され て い る連 結財 務 諸 表 か

ら完 全 に除 外 され る。親 会 社 説 の 方法 が適 用 され る場 合,非 支 配 持 分 は外部 者 と み な され,報 告 され る会 社 純 資 産 な い し利 益 の持 分 相 当額 を配 分 され る。

実 体 説 の も とで,非 支 配 持 分 は子 会 社 純 資産100,000の 帳 簿 価 額 と19×1年1 月1日 に お け る公 正 価 値 の増 加 分20,000の 両 者 の 全 額 が 配 分 され る。

19×1年 度 に 関 す る 非 支 配 持 分 に 配 分 さ れ た 利 益 は 子 会 社[(30,000‑‑

4,000)×20%=5,200〕 の未 実 現利 益 を控 除 した子 会 社 の 報 告 され た純 利 益 の持

60国 際 経 営 論 集No.81995

図表7連 結主体理論の相違 による連結 損益 計算書作成 への影響

項 目

資本主説 親会社説 実体説 現行会計実務

公正価値 の増加

親会社持分 親会社持分 全 額 親会社持分

額 と償 却 され る 相 当額

相当額

相 当額のれ んの金額 控除 され る未実 現内部損 益額

親会社 か ら子 全額 消去

全額消去

会社 への売上

親会社負担 親会社負担

(ダ ウ ン ・ス ト

リ ー ム)

親会社持分 親会社持分

子会社か ら親 相 当額消去 相 当額 消去 全額消去

全額消去

会 社への売上 持 分相 当額

持分相当額

(ア ッ プ ・ス ト

負担

負担リ ー ム)

連結純利益 とし 親 会社か ら子 親会社か ら子 差額 の償却 と 親会社 か ら子 て認 識 され る金 会社 への売上 会社への売上 内部売上 の未 会社 への売上

額

に関 わ る未 実 に関わ る未実 実現損益 に対 未実現損益 に現損益 に対 し 現損益 に対 し す る調 整 を と 対 して調 整 さ て 調 整 され る て調 整 され る もな った 親 会 れ た親会社個

親会社個別利 親会社個別利

社個別利 益 プ 別利 益 プラス 益 プラス差額 益 プラス差額 ラス子 会 社 の 差額 の償 却 と の償却 に対 す の償 却 に対 す純利益

子会 社か ら親る調 整 され た る調 整 され た 会社 への未 実

子会社純利益 子会社純利益

現売上損益 にの持分相 当額 の持分相 当額 対 す る調整 さ

と子 会 社 か ら と子 会 社 か ら れ た持分相 当

親 会社への売 親 会社 への売

額

上 に関 わ る未 上 に関 わ る未 実現損益 実 現損 益

連結損益計算書

な に も認 識 さ子会社純利益

差額 の償却 な 子会 社か ら親にお け る非 支 配 れ な い の持分相 当額 い し子会 社 か 会社 への売 上

持分相 当利 益 ら親 会 社 へ の に関 わ る未 実

売上未実現損

現損益 の調整 益 の控 除の調 され た子会社 整 された子 会 純利益 の持 分 社純利益 の持 相 当額分相 当額

非 支配持 分の損 な に も認 識 さ 純利益 の控 除 純利益 の内訳 一 般 に純 利 益

益計 算書 での処 れ な い 項 目 項 目 控除項 目

理

連 結 財 務 諸 表 に お け る連 結 主 体論61

分 相 当額 に も とつ い て い る。 購 入 差 額[(20,000÷10年)×20%=400]の 償 却 の持 分 相 当額 も また控 除 され な けれ ば な らない 。

現 在 の会 計 実務 で は,連 結貸 借 対 照 表 にお け る非 支 配 持 分 に配 分 され る金 額 は 子 会 社 の 未 実 現 利 益 を控 除 した子 会 社 の報 告 され た 純 資 産 の 持 分 相 当額 に等 し

い。19×1年1月1日 に お け る非 支 配 持 分 の請 求 権 は20,000(100,000×20%)で あ る。連 結 損 益 計 算 書 に お い て 非 支 配 持 分 に 対 して 配 分 され る利 益 は子 会 社 [(30,000‑4,000)×20%=5,200]の 未 実 現利 益 を修 正 した 子 会 社 の報 告 され た 純 利 益 の持 分 相 当額 で あ る。

III各 連 結 主 体 論 に お け る会 計 処 理

どの連 結 主体 論 を適 用 す るか に よっ て,連 結 財 務 諸 表 の作 成 手 続 は異 な る こ とに な る。 こ う した相 違 は,連 結 の範 囲,少 数株 主持 分 の処 理,会 社 間取 引 と未 実 現 損 益 の消 去 お よび連 結 の れ ん の処 理 な どに認 め られ る。 そ こで, FASB討 議 資 料 を手 掛 り と して各 連 結 主体 論 に よ る会 計 処 理 を比 較 検 討 し て み る。

1連 結 の 範 囲 (1}経 済 的単一体概念

経 済 的単 一体 概 念 で は,親 会 社 が 他 の実 体 を支 配 す る能 力 を有 して い る こ とが連 結範 囲 の 決 定 に とっ て重 要 で あ る。 議 決 権 の過 半 数所 有 は支 配 の唯0 の 条 件 で は な く,契 約 や リー ス等 に よ って も達 成 され る(pars,123・139)と

こ ろに特 徴 が あ る。

② 親会社概念

親 会 社 概 念 で は,受 益 持 分 の概 念 が きわ め て重 要 で あ る。 受 益 持 分 とは, 利 益 を共 有 し,配 当金 を受 領 し,株 式 の転 売 また は資産 の換 金 に よ って,投 資 を 回収 す る権 利 を意 味 す る(par.10)。 た とえ親 会 社 が子 会 社 を支 配 して い

て も,受 益 持 分 を持 た な い な ら ば,子 会 社 を連 結 す る こ とは適 切 で は な い

62国 際 経 営 論 集No,81995

(par.133>。 この受 益 持 分 を どの 程 度 所 有 した 場 合 に連 結 す べ きか に つ い て は統 一 され た 見解 は な い。 しか し,親 会 社 概 念 を支 持 す る論 者 の 多 くは過 半 数 所 有 を連 結 の 条件 と して い る。

(3)比 例連 結概念

比 例 連 結 概 念 で は,通 常,親 会 社 が他 の 法 的 実体 の 議 決権 の過 半 数 を有 し て い る こ とが連 結 の条 件 とされ るが,例 えば30%〜40%ま た は それ 以 下 の 議 決権 しか有 して い な い場 合 で あ って も,親 会 社 が 他 の企 業 を支配 して いれ ば 連 結 の範 囲 に含 まれ る こ とが あ る。 経 済 的単 一体 概 念 や 親 会 社 概 念 の場 合 は, ひ とた び連 結 の範 囲 に含 まれ る と子 会 社 の資 産 ・負債 の 全 額 が 連 結 され る こ

とに な るの で連 結 の条 件 に よ る影 響 が 大 きいが,比 例 連 結 概 念 の場 合 は,親 会 社 の 持 分 相 当額 の み が連 結 され るの で,連 結 範 囲 の基 準 を それ ほ ど厳 密 に 考 えな い見 方 もあ る(pars.135・136)。

2少 数 株 主 持 分 の 処 理 (1)経 済的単一体概 念

経 済 的単 一体 概 念 で は,少 数 株 主 持 分 は全 体 と しての 経 済 的 単 一 体 の所 有 主 持 分 の一 部 で,親 会 社 の株 主持 分 と同様 の性 質 を もつ の で,こ れ と同様 に 処 理 され る(par.fib)。 した が っ て,少 数 株 主 持 分 は,貸 借 対 照 表 上 は所 有 主 持 分 の 一 部 に分 類 さ れ る(par.385)。 また,少 数 株 主 持 分 に 帰 属 す る損 益 は,損 益 計 算 上,純 損益 の 内 訳項 目 と して処 理 され る。 す なわ ち,損 益 計 算 書 上 の最 終 損 益 は親 会社 の株 主持 分 と少 数 株 主 持 分 との双 方 に帰 属 す る損 益 を表 わ して お り,両 者 へ の損 益 の配 分 は,最 終 損 益 の さ らに後 に表 示 され る こ とにな る(par,393)。

② 親会社概念

親 会 社概 念 で は,少 数 株 主持 分 の性 質 は比 較 的 明 確 な もの で はな い 。 少 数 株 主持 分 は,現 金 そ の他 の資 産 を支 払 うべ き債 務 で は な い か ら負 債 で はな く,

また,子 会 社 の 少 数株 主 が 親 会 社 に対 す る持 分 を有 す るわ けで は な い か ら株

連 結 財 務 諸 表 に お け る連 結 主体 論63

主持 分 の一 部 で もな い 。少 数株 主持 分 を「準 負債 」,す な わ ち負 債 の性 質 の一 部 と優 先株 式 の性 質 の 一部 を合 わ せ もつ とみ な して い る(par.70)と い う見 方 が 存 在 す る。 した が っ て,少 数 株 主持 分 は,貸 借 対 照 表上,通 常 は負債 の 部 と株 主 持 分(資 本)の 部 との 間 に表 示 され るが,負 債 の部 に表 示 され る こ

と もあ る。損 益 計 算 上,少 数株 主 持 分 に帰 属 す る損 益 は,純 損 益 を算 定 す る さ い に控 除 され る のが 一 般 的 で あ り,損 益 計 算 書 の 最終 損 益 は親 会 社 の株 主 持 分 に帰 属 す る損 益 を表 す(pars.386・392)。

(3}比 例連結概念

比 例 連 結概 念 で は,少 数 株 主 持 分 お よび これ に帰 属 す る損 益 は連 結 財 務 諸 表 か ら完 全 に除 外 され る。

3会 社 間 取 引 と未 実 現 損 益 の 消 去 (1)経 済 的 単 一体 概 念

経 済 的 単 一 体 概 念 で は,会 社 間 取 引 は,資 産 が 同 一 実 体 の 二 つ の=構成 部 分 の 間 を移 動 す る完 全 な 内 部 振 替 とみ な さ れ,全 額 消 去 され る こ と と な る。 ま た,会 社 間 取 引 に よ る損 益 は,外 部 の 実 体 との 取 引 に よ り実 現 さ れ る ま で は 未 実 現 とみ な さ れ る 。 した が っ て,親 会 社 が 子 会 社 に販 売 す る場 合(ダ ウ ン ・

ス ト リー ム)に は 未 実 現 損 益 は全 額 消 去 さ れ,そ の 全 額 を親 会 社 が 負 担 す る (par.315)。 子 会 社 が 親 会 社 に販 売 す る場 合(ア ッ プ ・ス ト リー ム)に は,未 実 現 損 益 は全 額 消 去 さ れ,子 会 社 に対 す る持 分 比 率 に応 じ て 親 会 社 と少 数 株

主 が そ れ ぞ れ 消 去 分 を 負 担 す る(par.321)。 した が っ て,連 結 の 棚 卸 資 産 は 原 価 で 表 示 され る こ とに な る(par.77)。

(2>親 会 社 概 念

親 会 社 概 念 で は,会 社 間 取 引 は,一 一部 は 連 結 に さ い し て 消 去 さ れ る べ き 内 部 振 替 とみ な さ れ,一 部 は 親 会 社 と子 会 社 の 少 数 株 主 との 交 換 取 引 とみ な さ れ る 。 この 後 者 に つ い て は,外 部 関 係 者 へ の 販 売 で あ る の で,連 結 財 務 諸 表 で これ を認 識 す る こ とが 必 要 と さ れ る(par.75)。

64国 際経営論集No.81995

しか し,親 会 社 概 念 の 多 数 説 に よれ ば,ア ッ プ ・ス ト リー ムの 場 合 に は, 会 社 間 取 引 に つ い て は全 部 消 去 し,未 実 現 損 益 に つ い て の み親 会 社 の株 主 持 分 に帰 属 す る部 分 を消 去 し,残 りの部 分 は少 数株 主持 分 か ら親 会 社 へ の販 売 で実 現 した もの とみ な す 。連 結棚 卸 資産 は,子 会 社 の側 で の原 価 と販 売 損 益 の うちの 少 数株 主持 分 帰 属 部 分 と加 算 した 金額 で 表 示 され る

。 ダ ウ ン ・ス ト リー ム の場 合 に はi会 社 間取 引 と未 実 現 損 益 の全 額 を消 去 し

,そ の 全 額 を親 会 社 が 負 担 す る。

親 会 社 概 念 の 少 数説 に よれ ば,ア ップ ・ス トリー ム の場 合 に は,会 社 間 取 引 お よ び未 実 現 損 益 の うち販 売会 社(子 会 社)に 対 す る親 会 社 の持 分 比 率 に 相 当 す る金 額 だ け を消 去 し,親 会 社 が この消 去 分 を負 担 す る(par .78)。 ま た,ダ ウ ン ・ス トリー ム の場 合 に は,少 数 株 主 持 分 に帰 属 す る損 益 は親 会 社 か ら少 数株 主持 分 へ の販 売 で実 現 した もの と して認 識 す る(par .79)。

(3)比 例連結概念

比例 連 結 概 念 で は,会 社 間取 引 お よ び未 実 現 損益 の うち親 会 社 の持 分 比 率 に相 当 す る金額 が 消 去 され る。 す な わ ち,ダ ウ ン ・ス トリー ム の場 合 に は, 未 実 現 損 益 の う ち購 入 会 社(子 会 社)に 対 す る親 会 社 の持 分 比 率 に相 当 す る 金額 だ けが 消 去 され,親 会 社 が この消 去分 を負 担 す る(par .317)。 ア ップ.

ス トリー ム の場 合 に は,未 実 現 損 益 の うち販 売 会 社(子 会 社)に 対 す る親 会 社 の 持 分比 率 に相 当 す る金 額 だ けが 消 去 され ,親 会 社 が この 消去 分 を負担 す

る(par.320)。

4投 資勘 定 と資 本 勘 定 の 相 殺 消 去 (1)経 済 的単0体 概念

単 一 取 引 に よ り子 会 社 の株 主持 分 を取 得 した場 合 ,経 済 的 単 一 体 概 念 の も とで は,子 会 社 の 資産 お よび負 債 は取 得 日の公 正 価 値 で連 結 され る

。 これ に は,子 会 社 の公 正 価 値 に対 す る親 会 社 の持 分 相 当額 も少 数 株 主持 分 相 当額 も 含 まれ る(par.82)。

連結財務諸表における連結主体論65

経 済 的単 一 体 概 念 で は,子 会 社 株 式 取 得 時 にお け る連 結 の れ ん の解 釈 に, 全 部 の れ ん説 と買 入 れ の れ ん説 が あ る(par.83)。 全 部 の れ ん説 は,子 会 社 へ

の投 資 額 か ら推 定 され る子 会 社 の 評価 額 と,子 会 社 の資 産,負 債 の公 正 価 値 との差 額 を連 結 のれ ん と解 釈 す る もの で あ る。 した が って,こ の場 合 の の れ ん に は,親 会 社 の株 主 持 分 に見合 うの れ ん だ けで な く,少 数 株 主 持 分 に見 合 うの れ ん も含 まれ る。

買 入 れ のれ ん説 は,親 会 社 に よ る子 会 社 へ の 投 資勘 定 と・ 子 会 社 純 資 産 の 公 正 価 値 に対 す る親 会 社 の比 例 的持 分 との差 額 を連 結 の れ ん と解 釈 す る もの で あ る。 この場 合,の れ ん に は少 数 株 主持 分 に見合 う部 分 は含 まれ な い。 こ の 解 釈 の基 礎 に は,親 会 社 に よ って 支払 わ れ た 金額 に は子 会 社 に対 す る支 配 権 を 獲 得 す る た め の 「プ レ ミ ア ム」 が 含 ま れ る と い う 考 え 方 が あ る

(par.83}o

負 の の れ ん は個 々 の資 産 お よ び負債 とは別 個 の単0金 額 として認 識 され, 子 会 社 全 体 の価 値 に対 す る評 価 勘 定 と され る。経 済 的単 一体 概 念 の 主 張者 の

なか に は,格 安 な価 格 で購 入 した こ とが 明 らか な場 合 に,負 のの れ ん を取 得 時 に利 益 として認 識 す べ きで あ る と考 え る もの もい る(par.89)。

子 会 社 を取 得 した 後 に子 会 社 株 式 を追 加 取 得 した場 合,子 会 社 の 資産 お よ び負 債 は,支 配 権 獲 得 時 の公 正 価 値 で連 結 に含 め られ る。 また,こ の時 に支 配 権 獲 得 の た め に親 会 社 が 支 払 った 金 額 か ら推 定 され る子 会 社 の評 価 額 に基 づ い て の れ んが 決 定 され る。 経 済 的単0体 概 念 で は,子 会 社 の 支配 権 を獲 得 した 時 に そ の すべ て の資 産 お よび 負債 を取 得 した と考 える ので あ る。 支 配 権 が 獲 得 され る と,子 会 社 に対 す る少 数 株 主 持 分 は経 済 的単 一 体 の持 分 の一 部

とな るの で あ る(par.91)。

② 親会社概 念

単 一 取 引 に よ り子 会 社 を取 得 した 場 合,親 会 社 概 念 で は・子 会 社 の 資産 お よ び負債 は,取 得 日に お け る子 会 社 の公 正 価 値 に対 す る親 会 社 の株 主 持 分 に 相 当す る金 額 と,子 会 社 の帳 簿 価 額 に対 す る少 数 株 主 持 分 に相 当 す る金 額 を

66国 際経営論集No.81995

加 えた金 額 で連 結 に含 まれ る。

連 結 の れ ん は,親 会社 の 子 会 社 へ の投 資 勘 定 と,子 会 社 の 資 産 お よび負 債 の 公 正 価 値 に 対 す る 親 会 社 の 比 例 持 分 と の 差 額 と し て 認 識 さ れ る (par.81}o

負 の の れ ん は,投 資有 価 証 券 を除 い た非 流 動 資 産 に対 す る評 価 勘 定 と され, 非 流 動 資産 の価 値 が ゼ ロ にな る まで 非 流動 資 産 か ら控 除 され る。 負 の の れ ん が 非 流 動 資 産 を超 過 す る場 合 の超 過 額 は繰 延 貸 方 項 目 とされ る。

子 会 社 を取 得 した後 に子 会 社 株 式 を追 加 取 得 した場 合,各 追 加 取 得 が別 々 の取 引 と され,各 追 加 取 得 時 の子 会 社 の公 正価 値 に対 す る持 分 とのれ ん が認 識 され る。 これ らの 追加 取 得 は,支 配 権 獲 得 後 に合 算 され,連 結 に含 まれ る。

少 数 株 主持 分 は}子 会 社 の 帳 簿 価 額 に対 す る持 分 相 当額 で 処 理 れ,取 得 日の 公 正 価 値 や の れ ん に影 響 され な い(par.97)。

(3)比 例連結概念

単0取 引 に よ って子 会 社 を取 得 した場 合,比 例 連 結 概 念 で は,子 会 社 の資 産 お よび負 債 は,取 得 日 にお け る子 会 社 の 公 正 価 値 に対 す る親 会 社 の 株 主持 分 に相 当 す る金 額 で連 結 に含 め られ る。

親 会 社概 念 の場 合 と同様,連 結 の れ ん は,親 会 社 の子 会 社 へ の投 資 勘定 と 子 会 社 の 公 正 価 値 に対 す る親 会 社 の比 例 的 持 分 との差 額 と して認 識 され る。

子 会 社 の 資 産 お よび負 債 は,そ れ らの 公 正 価値 に対 す る親 会 社 の比 例 的持 分 相 当額 で連 結 に含 め る。 た だ し,子 会 社 の 資産 お よび負 債 に対 す る少 数株 主

の比 例 的持 分相 当額 は含 め られ な い(par.116)。

負 の の れ ん は,親 会 社概 念 の場 合 と同様 に,投 資 有 価証 券 を除 い た非 流 動 資 産 に対 す る評 価 勘 定 と され,非 流 動 資 産 の価 値 が ゼ ロ に な る まで非 流動 資 産 か ら控 除 され る。 負 の の れ んが 非 流 動 資 産 を超 過 す る場 合 の 超 過 額 は繰 延 貸 方 項 目 とされ る。

子 会 社 を取 得 した後 に子会 社株 式 を追 加 取 得 した場 合 の処 理 は,親 会 社 概 念 の場 合 と同様 で あ る。

連結財務諸表における連結主体論67

IV連 結 財 務 諸 表 原 則 と連 結 主体 論

わ が 国 の連 結 会 計 基 準 で あ る連 結財 務 諸 表 原 則 と連 結 主体 論 との関 係 を, 連 結 の範 囲,少 数 株 主持 分 の処 理,会 社 間 取 引 と未 実 現 損 益 の消 去 お よび投 資 勘 定 と資 本 勘 定 の相 殺 消 去 につ い て検 討 して み る。

1連 結 の 範 囲

わ が 国 の連 結財 務 諸 表 原 則 で は,「親 会 社 は,原 則 と して す べ て の子 会 社 を 連 結 の範 囲 に含 め な けれ ば な らな い 」(連 結 原 則 第 三 ・一 ・1)と され,親 会 社 と子 会 社 は次 の よ うに定 義 され て い る。「親 会 社 とは,他 の会 社 にお け る議 決権 の 過 半 数 を実 質 的 に所 有 して い る会 社 をい い,子 会 社 とは,当 該 他 の会 社 をい う。」(連 結 原 則 第 三 ・一 ・2)し た が っ て,連 結 の 範 囲 は持 株 基 準 に

よっ て決 定 され る。 これ は親 会 社 概 念 と一 致 す る。

2少 数 株 主 持 分 の処 理

少 数 株 主 持 分 とは,子 会 社 の 資 本 勘 定 の うち親 会 社 の持 分 に属 さな い部 分 で あ る(連 結 原 則 第 四 ・三 ・1)。 少 数 株 主持 分 は貸 借 対 照表 上 は流 動 負 債, 固定 負債 と と もに負債 の部 に 区分 して記 載 され る(連 結 原 則 第 四 ・六 ・1)。

これ は親 会 社 概 念 の 少 数 説 と一 致 す る。 また,少 数株 主持 分 損 益 は損 益 計 算 上 は純 損 益 計 算 にお い て加 減 され る(連 結 原 則 第 五 ・四 ・1)。 これ は親 会 社 概 念 と一 致 す る。

3会 社 間 取 引 と未 実 現 損 益 の 消 去

連 結会 社 相 互 間 の 債権 と債 務 お よび商 品 の売 買 その他 の取 引 にか か る項 目 は,連 結 決 算 上 消 去 され な けれ ば な らな い(連 結 原則 第 四 ・四,第 五 ・二)。

これ は経 済 的 単0体 概 念 お よび親 会 社 概 念 の 多 数説 と一致 す る。

68国 際 経 営 論 集No.81995

連 結 会 社 相 互 間 の取 引 に よ って取 得 した棚 卸 資産,固 定 資 産 そ の他 の 資産 に含 まれ る未 実 現 損 益 は,消 去 しな けれ ば な らな い。 た だ し,固 定 資 産 に含 まれ る未 実 現損 益 が僅 少 な場 合 に は,こ れ を消 去 しな い こ とが で き る(連 結 原 則 第 五 ・三)。 連 結 財 務 諸 表 原 則 で は,未 実 現 損益 の消 去 方 法 まで は示 され て お らず,選 択 した 方法 を注 記 す る こ との み を要 求 して い る(連 結 原 則 第 七 ・

3(2))。

日本 公 認 会計 士 協 会 が 公 表 した 「連 結 財 務 諸 表作 成 要 領 」 に よれ ば,ダ ウ ン ・ス トリー ム の場 合 に は,そ の売 買損 益 は親 会社 に計 上 され るの で}未 実 現 損 益 を全 額 消 去 し,か つ,そ の全 額 を親 会 社株 主 が 負 担 す る方 法(全 額 消 去 ・親 会 社 負 担 方 式)が 適 用 され る。 これ は親 会社 概i念の少 数 説 と一 致 す る。

また,ア ップ ・ス トリー ム の場 合 に は,未 実 現 損益 を全 額 消 去 し,親 会 社 株 主 と少 数株 主 とが そ れ ぞ れ 持 分 比 率 に応 じて 消 去 を 負 担 す る 方 法(全 額 消 去 ・持 分 比 率 負 担 方 式)と,親 会 社 株 主 の持 分比 率 に相 当す る金 額 だ け を未 実 現損 益 と して 消 去(部 分 消 去)し,親 会 社 株 主 が この 消 去 分 を負 担 す る方 法(親 会社 の株 主持 分 相 当額 消 去 方式)の いず れ か が適 用 され る。 この う ち, 前 者 は経 済 的 単 一体 概 念 と一 致 し,後 者 は親 会 社概 念 の 多 数説 と一 致 す る。

4投 資 勘 定 と資 本 勘 定 の 相 殺 消去

子 会 社 の 資産 お よび負 債 は,子 会 社 の個 別 貸 借 対 照 表 の金額 を基 礎 と し, 連 結 され る(連 結 原 則 第 四 ・一)。 この規 定 か ら判 断 す る と,子 会 社 の公 正 価 値 を基 礎 と して い な い点 で,必 ず し も親 会 社概 念 を とっ て い る とはい えな い。

親 会 社 の子 会 社 に対 す る投 資 勘 定 と これ に対 応 す る子 会 社 の資 本 勘 定 を相 殺 消去 す る に あ た り,親 会 社 の投 資 勘 定 と当該 子会 社 の資 本勘 定 に占 め る親 会 社 の持 分 額 との 問 に差 額 が あ る場 合 に は,当 該 差 額 は連 結 調 整 勘 定 と して 表 示 され る。 た だ し,当 該 差 額 につ い て容 易 に原 因 分 析 が で き る場 合 に は,

これ は適 当 な科 目 に振 り替 え られ る(連 結 原則 第 四 ・二 ・2)。 原 因 分 析 をす る こ とを前提 とす る な らば,子 会 社 の公 正 価 値 を基 礎 として い る こ とに な る

連 結財 務 諸 表 にお け る連 結 主 体 論69

の で,親 会 社 概 念 に よ る処 理 と一 致 す る と考 え られ る。

Vア メ リカ に お け る連結 会 計 基 準 と連 結 主 体 論

ア メ リカ の連 結 会 計 実務 を規 制 して い る連 結 会 計 基 準 に お い て,連 結 範 囲, 少 数 株 主 持 分 の処 理,会 社 間 取 引 と未 実 現 損 益 の消 去 お よび投 資 勘 定 と資 本 勘 定 の相 殺 消 去 な どの事 項 と連 結 主体 論 との関 係 を検 討 して み る。

1連 結 の 範 囲

財 務 会 計 基 準 書(SFAS)第94号 「す べ て の過 半 数 所 有 子 会 社 の 連 結 」に よ る と,「支配 的 な財 政 持 分 を有 す るた め の通 常 の条 件 は,過 半 数 の議 決 権 持 分 を有 す る こ とで あ る。 した が っ て一 般 原 則 と して は,一 つ の会 社 が他 の会 社 の社 外 発 行 済 議 決 権 株 式 の うち50%を 超 えて直 接 また は間接 に所 有 す る こ と

9) が,連 結 を行 わ し め る 条 件 で あ る 。」(par.13)。

した が っ て,こ の 連 結 の 条 件 の 記 述 か ら判 断 す る な らば,連 結 の 範 囲 は持 株 基 準 に よ っ て 決 定 さ れ る こ と に な り,親 会 社 概 念 と一 致 す る。

2少 数株 主持 分 の処 理

会 計 調 査 公 報(ARB)第51号 「連 結 財務 諸 表 」 は,少 数株 主 持 分 の処 理 に

1())

つ い て明 確 な説 明 は な い。 支 配 的 な会 計 実 務 で は,少 数株 主持 分 は貸 借 対 照 表 の 負債 の 部 と株 主持 分(資 本)の 部 との 間 に表 示 され るが,負 債 として表 示 され る こ と もあ る。 現行 実務 で は,少 数 株 主 持 分 が 株 主 持 分 の一 部 として

11)

表 示 され る こ とは まれ で あ る。 損 益 計 算 書 で は純 損 益 を算 定 す る さい に控 除

12)

さ れ る の が 一 般 的 で あ る 。

こ の こ とか ら,ア メ リ カ で は,少 数 株 主 持 分 は 通 常 は親 会 社 概 念 と一 致 す るが,時 と し て 経 済 的 単 一 体 概 念 と一 致 す る こ と もあ る。

70国 際 経 営 論 集No.81995

3会 社 間 取 引 と未 実 現 損 益 の 消 去

ARB第51号 に よれ ば,会 社 相 互 間 の 残 高 と取 引 は消 去 され な け れ ば な ら

13}

な い。 これ は経 済 的 単 一 体 概 念 お よ び親 会 社 概 念 の 多数 説 と一 致 す る。

ARB第51号 で はiア ップ ・ス トリー ム とダ ウ ン ・ス トリー ム の 区別 は な さ れ ず,原 則 と して未 実 現 損 益 を全 額 消 去 し,子 会 社 に対 す る親 会 社 の 持 分 比

14)

率 と少 数 株 主 の持 分 比 率 に応 じて それ ぞれ 消 去 分 を負担 す る こ と とされ る。

これ は経 済 的 単 一 体 概 念 と一 致 す る とみ て よい で あ ろ う。

4投 資 勘 定 と資 本 勘 定 の 相殺 消 去

子 会 社 の識 別 可 能 な資産 お よび負 債 に つ い て は,そ れ らの 公 正 価値 に対 す る親 会 社 の比 例 的持 分 相 当 額 で 連 結 され るか,あ る い は少 数株 主 持 分 を含 め た そ れ らの公 正 価 値 で連 結 され る。 後 者 の方 法 は会 計 原 則 審 議 会(APB)意

15)

見 書 第16号 に よ り支 持 され て い る。 この場 合,前 者 は親 会社 概 念 と一 致 し, 後 者 は経 済 的単 一体 概 念 と一 致 す る。

連 結 の れ ん は,親 会 社 の 子 会 社 株 式 勘 定 と子 会 社 の識 別 可能 な資 産 お よび 負 債 の純 公 正 価 値 に対 す る親 会 社 の比 例 持 分 との差 額 に等 しい金 額 で認 識 さ れ る。 これ は親 会社 概 念 と一 致 す る。

APB意 見 書 第16号 に よれ ば,負 の の れ ん は,非 流 動 資 産 の 控 除 として認 識 され,そ の割 当 額 は非 流 動 資 産 の価 値 が ゼ ロ に な る まで 非 流 動 資 産 か ら控 除 され る。 負 の の れ ん の残 余 は繰 延 貸 方 項 目 とされ る(par.91)。 これ も親 会 社

概 念 と一致 す る。 噸

VIむ す び

FASBの 討 議 資 料 を 手掛 りに して 三 つ の連 結 主体 論 の 考 え方 を考 察 して きた 。 また,日 本 や ア メ リカ にお け る連 結 会 計 基 準 と連 結 主体 論 の 関 係 も検 討 して きた。日本 や ア メ リカ の連 結 会 計 基 準 は,少 数 株 主 持 分 が 株 主持 分(資

連結財務諸表における連結主体論71

本)の 部 に表 示 され な い こ と,少 数株 主損 益 が 当期 純 利 益 を算定 す る に あた っ て控 除 され な い こ と,少 数 株 主持 分 に見 合 う連 結 の れ んが認 識 され な い こ と とい っ た理 由 か ら基 本 的 に は親 会 社 概 念 に基 づ いた もの とい え る。

しか し,会 社 間 取 引 お よび未 実 現損 益 の 消 去 に つ いて は,必 ず し も親 会 社 概 念 と一 致 して い るわ けで はな い 。 わ が 国 で は,未 実 現 損益 の 消 去 に つ い て は,親 会 社 の株 主 持 分 相 当額 消 去 方 式 よ り も全額 消 去 ・持分 比 率 負 担 方 式 お

16)

よ び全 額 消 去 ・親 会 社 負担 方 式 が とられ る場 合 が 多 いの で あ る。 す なわ ち, 未 実 現 損 益 の消 去 に つ い て は経 済 的単 一一体 概 念 に基 づ く処 理 が 一 般 に と られ て い る。 また,ア メ リカ で は,未 実 現損 益 は原則 と して 全額 消 去 され,部 分 消 去 は認 め られ て い な い。 した が って,未 実 現損 益 の 消 去 に つい て は,経 済 的単 一体 概 念 と一 致 す る処 理 が 要求 され て い る とい え る。

この よ うに各 連 結 主体 論 に基 づ い て会 計 処 理 を検 討 して み る と,現 行 の連 結会 計 基 準 お よび実 務 が,特 定 の連 結 主体 論 か ら演 繹 され る会計 処 理 とは必 ず し も首 尾 一 貫 す る もの で はな い こ とが明 らか とな る。 した が って,あ る特 定 の連 結 主体 論 に基 づ い て連 結 会 計 基 準 を説 明 す る こ とは不 可 能 で あ る とい

え る。 従来,連 結 会 計 基 準 は,主 として実 務 上 の必 要性 か ら設 定 され て きた た め,連 結 主体 論 の 立場 か らみ れ ば論 理 が 一 貫 しな い部 分 が ど う して も存 在 して くるわ けで あ る。 わ れ わ れ は今 後 連 結 財 務 諸 表 に係 る検 討 課 題 の理 論 的 解 明 を試 み るた め に,連 結 主 体 論 そ の もの を厳 密 に検 討 す る と と もに,そ れ

との 関連 で連 結会 計 基準 を再 吟 味 す る こ とが 必 要 で あ る。

な お,紙 幅 の 関係 で 国 際 会 計 基 準 にふ れ な か ったが,こ の点 に つ い て は別 の機 会 に と りあ げて み た い。

注

1)大 雄 令 純 「連 結 会 計 理 論 再 考FASBのDMと の 関 連 で 」『企 業 会 計 』

第44巻6号,1992年6月,p.68。

2}MauriceMoonitz,TheEntityTheoryofConsolidatedStatements(AAA, 72国 際 経 営 論 集No.81995

1944:reprint,TheFoundationPress,Inc.,1951).片 野 一一郎 監 閲 ・ 白 鳥 庄 之 助

訳 『ム ー ニ ッ ツ 連 結 財 務 諸 表 論 』(同 文 舘,1964年)。

3)GeorgeC.Baxter,andJamesC.Spinney,"ACIoserLookatConsolidated FinancialStatementTheory,"CAMagazine,Jan.1,975.

JamesS.Cameron,CharlesJ.WoelfelandJamesW.Yattillo,Advanced Accounting:TheoryandPractice,HoughtonMifflinCompany,1979,pp.

133‑134.

4)FASB,DiscussionMemorandum,AnAnalysisO}IssuesRelatedオo CansolidatianI'nlicyandP猶0664%z召s,September10.1991.

5)FASB討 議 資 料 で は,親 会 社 株 主 持 分(parentcompanyinterest)を 支 配

持 分(controllinginterest),ま た 少 数 株 主 持 分(minorityinterest)を 非 支 配

持 分(noncontrollinginterest)と い う 用 語 を 用 い て い る 。

6)FASB,DM,par.63.

JoeB.Hoyle,AdvancedAccounting,4thed,Homewood:RichardD.

Irwin,1.994,pp.].97‑‑199.

7}FASB,DM,op.cit.,par.64.

JneB.Hoyle,op.cit.,pp.20U‑203.

S}FASB,DM,op,cit.,par.fi5.

PaulRosenfieldandStevenRubin,"MinorityInterest:UposingViews,"

ノ伽 アηα10,fAccountancy,March1986,p.88.

Joe13̲Hoyle,vp.cit.,pp.199‑‑240.

9)FASB,StatementofFinancialAccountingStandardsNo.94,Consolida‑

tionof/1〃Ma/b7躍y‑oω η{961Subsidiaries,OctoberI987.

10)AICPA,AccountingResearchBulletinN⊂}.51,ConsolidatedF勿 伽6̀αJ

Statements,August1959.

11)FASB,DM,op.cit.,par.389 12)1わ ゴゴ.,p.34

13)AICPA,AccountingResearchBulletinNo.51,0ゆ.cit.,par.6 14)Ibid.,par.14

15)AICPA,AccountingPrinciplesBoardOpinjonNo.16,Bπs初6∬Combina‑

bons,July1970.

16)井 上 斎 藤 英 和 監 査 法 人 編 『会 社 の 決 算 と 開 示'93年 版 』(中 央 経 済 社,1993年)

連 結 財 務 諸 表 に お け る 連 結 主 体 論73

︒潟日面二︾D裡姻蝋升顛eΦ鞄

筍蔭蝋升咽e個送理斑纏e茸騨紐斑e翠纂担如曜

︒刃月ゆ

二︾⊃麺姻蝋升鼎eΦ鞍

筍霞輔升咽e叔送理斑纒Q箪騨溜鴬e型纂韓顛騨 ︒潟月ゆ恒に姻(只加佃ゆ恒后鞭姻繍襲撫騨Q即.⊃製嵐姻蚕枳黙益b翼鳶枳罧麺e琶鰍e翠.↑斑択e1匝楚慰鐙齪椅却eゆに為翠姻聚.慰如曝恒憩喫ゆ姻糊駆慰茸‑珊租鍵騨ゆ盗心る茸騨e翠潟皐郁緊りo%思寝即.O鵯︾D蹄想慰繍聰ゆ恒華騒慰軸魍刃茸螺e翠纂廻"聚)R避ゆ旭曝枢如量騨e型纂禅姻聚 ︒ゆ総砲渕U畑恒迦溢知蝋升咽e鯉斑縄.楚章照e粧姻e竃喫ゆ旭櫓梱虫鞍督益麺盈暇枢 ︒渕Uゆ旭掴姻Φ靴督甚瀞鐙田枢e禅如e翠思鰹誕楚以軸魍.簑澤一Q仔ト ーミ気

莚蘇e埋鋼

︒虫詑暇Φ候e

州送遡蘇環㊨旭寝u心遡駄

累e担如串為葭,ね"聚 ︒虫鞍麗Φ聚e州送翠姻聚㊨旭寝慰遡鋸

躍e廻顛串為葭.韓姻騨

︒罧剰溶加ゆ握心灸(廻蘇

卵e即b曝担姻聚)茸鰍

溜斑e明蚕虞即楚以011

︒ト ー

ミ気e担如串bミ翠姻聚

麺"%e灸ゆ曹"担"ei珊 ○鞄如窪鴇楚区極枢e引蒼一柳る翼囎馴細騨

蝦冊eU

二〇慰茸蝋釦 騨ρ旭趣蝋梱

照湘灘譲纏型

顛選葉鋼還最硬遜担顛聚硬遜茸 1珊租蜘騨 灘騨に騨

為曝中躍猷∩q

缶く

榔蓋e幽副虚姻ゆ枯‑ーU謡章州纒酬(宴瓶)

国 際 経 営 論 集No.81995 74

0

ゆ

虞

狛

《

継思

畑

竜尺 ゆ 恒 {喫

鱗 。

姻 ゆ 糊 嘉 駆 駒

累 遜

n剥 掴 …r1

姻 謎

0

皿

邸

隔甚 e︒ゆ

櫓駒租鎖1纂eゆ"駒縫

鰯思謎ゆ恒製賦如湘駆潔

︒㊨農駒芯謹慰畑駅 ︒ゆ虞狛騒Φ慰誕︒ゆ罵抽縣虫

e虫鞍州送謁越楓.綻姻︾⊃囲鴇ieΦ鞍州掴養 ︒ゆ痴

匙租謬‑熟eゆ冥抽蝶虫

慰誕e潟Φ蛇州送潟迦砿 蝶Φ

QΦ鞍州謙蝋

もゆbη思細

鱗お粗駆塘鋼

騒虫e虫鞍網送蝋

もゆ恋鴇慰照

騒蕊迦劔潔測

︒ゆ槍ゆ

如曝V℃欄思硬遜量 ー珊︒ゆつ︾嘉駒如鵡潟ゆ二U留魅騨 .⊃ゆ痴頑如螂V︒ゆ嘉駒煮誕﹂健細題聾e灸憩ぐ逼e℃燗尼硬選担姻聚 .︾二

①灸榔湘総踪e縫蝋釦聯湘健翼 〇二潟﹁燵撚eUo慰翼肺ゆ極匪慰虫鞠州.楚中鴇溜奪貿ゆ恒嘩慰︾﹂楚紹悩﹁越砿糾﹂ .﹀送癒奄 .%曲黙蝋Qに黙為

相送蝋も魯"e旺寵b蔭麺ゆ駒鴇 :QΦ館 .(二麺劇中お蕪

ロ ⇒

属く ︒二勲二鍛

粗軽 .駆砥 .遡無e廻姻楚和講曝e檸騨)﹂二麺Ψ⊃罫寵︾二〇思虫鞄州冊eり二〇思

卵慰筍溜 .Φ鞍相送癒もゆ↑遇砿楚Φ詑相送蝋も ︒鴇‑e理掴養e葦蝋禦測送蝋も .楚ゆお駅ρq属く虫鞄相送蝋も︒榔罷灘振周過 ︒艦鯛濾 ︒eゆ

e遡姻聚農畷輕粕魍思Φ甚周過e組姻聚々翼螺荊喫D+職蝋姻艦鋸黙益ト ー

鴇ゆ恒嘩思担姻聚㊧心e腿慰虫鞍相送蝋も慰b溜 ︒eゆ々﹂舵蝋細旺ミ気e担悩串為霞初噸騨

旺寵b葭相辱 ︑躯砿 .魍旺寵為惑網辱 .躯鉱 .閥甑筍緊湘写 .虫鞠 .遇磁如"柘Q負即櫓粒翠"e鍛

細eね姻卵 .襯粗駆駅

軽b藤鉱報ゆ恒較月"担姻串

購e担姻串 .姻粕駆慰軽

篇霞鑓郭細恒較慰皐蘇卵

.遡ゆe罧咽霞畑ゆ盗憩負禅姻序Q即b翼廻如緊

t剥}干 1珊○鞄姻田鴇並区匙

似Q引姦一柳灸喫曹明瓢蝋

継 轍 蹴﹂

連 結 財 務 諸 表 に お け る連 結 主体 論 75