みずほ米国経済情報

2019年2月号

◆ トピック

1月FOMC議事要旨と米政治動向

FOMCの忍耐強さは、不確実性が後退すれば修正されるが、

方向感は定まっていない。歳出・債務上限、自動車・部品

関税、通商交渉と、不確実性が後退する動きも少ない

◆ 景気判断

企業業況は低下傾向。個人消費は一時的な減速

株価下落や政府閉鎖を背景に、12月の小売業売上高が大幅

に減少。消費者の先行き期待は持ち直しており、消費の減

速は一時的なものにとどまる見込み

1.トピック:1 月 FOMC 議事要旨と米政治動向

1 月 FOMC 議事要旨公表 1 月 29・30 日に開催された連邦公開市場委員会(FOMC)の議事要旨が公表さ れた(2/20)。議事要旨の最大の注目点は、声明文変更の背景である。 多様な不確実性を踏ま え、辛抱強く柔軟なアプ ローチに転換 1 月声明文では大きく 3 つの修正があった。FOMC が「最も蓋然性が高い」と 考えているシナリオの提示、リスク判断の削除、そして、「漸進的利上げ」路 線から「辛抱強く様子見」路線への転換である。 議事要旨では、「最も蓋然性が高い」シナリオを提示した背景が語られてい ないが、FOMC の視線がメインシナリオを取り巻く様々な不確実性に向けられた ためであろう。実際、議事要旨では、リスク判断を削除した理由として、世界 経済と金融動向についての「多様な不確実性」(the range of uncertainties) が挙げられている。 「辛抱強く様子見」路線への転換は、そうした多様な不確実性がある中で、 リスクを管理し、数多くの問題を見極めるための時間稼ぎが狙いであった。す なわち、企業・消費者のセンチメントの行方、物価指標の弱さの持続性、金融 コンディションのタイト化の総需要への影響、政府閉鎖による経済及び先行き の財政政策への影響、金融政策の正常化に向けたステップが経済活動及び物価 に与える影響、国際的な貿易政策、世界経済の行方、欧州と中国の景気減速の 度合いと持続性に対する見極めである。 不確実性が後退すれば 文言は再修正。現時点で は年内の方向感定まら ず 議事要旨によれば、多くの参加者が、不確実性が消えれば「辛抱強く」とい う文言を再修正する必要があるとの認識を示している。様子見姿勢は、時間稼 ぎのための一時的なもの、という位置づけである。しかし同時に、多くの参加者が「年内に(later this year)、どのような政 策金利の変更が適切になるのか、未だはっきりしない」と述べている。そのう ち数名は「インフレが上振れた場合にのみ利上げが必要」と述べ、他の数名の 参加者は「メインシナリオ通りなら利上げ」との意見である。 政府閉鎖から、2020 年度 予算(歳出)審議と債務 上限問題へ 不確実性はなかなか消え去らない。 二度目の政府閉鎖は解除されたが、財政問題は 2020 年度予算(歳出)審議 と債務上限に移る。前者については、トランプ政権(予算教書は 3 月中旬公表 予定)と民主党との間で歳出割当を巡って激しい対立が予想され、予定されて いるセクエスター(自動的歳出削減措置)の行方が気がかりである。後者につ いては、3 月 1 日の債務上限規定の免除期間終了後も、米国財務省による「や り繰り」によって数カ月の時間稼ぎができるが、予算審議や他の政治問題に係 る政権・民主党の対立と無縁ではいられず、債務上限引き上げが間に合うのか どうか不安がよぎる。 自動車・部品関税や日 米・米 EU 交渉が加わる 通商問題 通商問題では、継続中の米中交渉に、232 条自動車・部品関税や日米及び米 EUの通商交渉が加わってくる。 米中交渉については、3 月 1 日の期限が迫っているが、トランプ大統領の発 言や中国側の動きを踏まえると、延期の上で合意に向かう公算が大きいのでは

避けたいという思惑を持っているように見えるトランプ大統領の姿勢に加え、 米国側が強い懸念を有している中国国内における知的財産権の保護問題や強 制的技術移転の問題について、中国政府当局が特許法や外商投資法の改正によ って応じようとしている点が注目される。 自動車・部品関税問題については、米国商務省による報告書が公表されない まま、大統領への提出期限である 2 月 17 日を過ぎている。90 日後の 5 月 18 日までには、トランプ大統領は自動車・部品関税の発動を発表しよう。新協定 で合意したカナダ、メキシコ、韓国に加え、日本とEUは暫定的な適用免除扱 いとなり、各通商交渉の行方を左右することになるとみられる。 2020 年大統領選に向け、 出馬表明相次ぐ 2020 大統領選挙に向けて、民主党有力議員の出馬表明が相次いでいる。 今までのところ評判が高いのは、1 月 22 日に出馬表明した黒人女性候補者カ マラ・ハリス上院議員(54 歳、カリフォルニア州)である。2 月に入ると、9 日にはエリザベス・ウォーレン上院議員(69 歳、マサチューセッツ州)、10 日 にはエイミー・クロブチャー上院議員(58 歳、ミネソタ州)が相次いで出馬を 表明した。 19 日にはバーニー・サンダース上院議員(77 歳、無所属・民主党会派、ヴ ァーモント州)が出馬表明し、トランプ大統領への勝利を訴えた。 今のところサンダース上院議員を筆頭にリベラル色が強く、穏健派と言われ ているのはクロブチャー議員だけのようだ。また今回は、女性候補者の多さが 注目されている。今後は、「オバマ前大統領の再来」と言われているベト・オ ルーク前下院議員(46 歳、テキサス州)や、ジョー・バイデン前副大統領(76 歳)などの出馬表明が待たれている。 図表1 2020 年大統領選で誰が民主党候補者になるか (有力候補者の勝利確率) (資料)Predictit.org(2019/2/21 アクセス)より、みずほ総合研究所作成 0 5 10 15 20 25 30 2018/12/1 2019/1/1 2019/2/1 サンダース バイデン ハリス ウォーレン (年/月/日) (%)

2.経済指標解説

(1)業況 :企業業況は低下傾向

政府閉鎖により、商務省による統計発表が遅延している。当該指標について は、※印を付した上で前回の記述のままとしている点に留意されたい。 1 月の企業業況関連指標は、製造業、非製造業ともに低下傾向にある。 アトランタ連銀は 10~ 12 月期の成長率予測を 引き下げ 米アトランタ連銀が推計するGDPナウは、2018 年 10~12 月期の成長率を 同+1.5%と予想している(2/14 発表)。12 月の小売売上高が大幅に減少した ことを受け、個人消費が想定より弱かったとして、予測が大幅に引き下げら れた格好だ。 なお、10~12 月期の実質GDP成長率(速報値)は、政府閉鎖の影響で 2 月 28 日まで発表が延期されている。 製造業ISM指数は小 幅に持ち直し 1 月の製造業ISM指数は 56.6(前月:54.3)と上昇したが、均してみれ ば低下傾向にある(図表 3)。生産、在庫などの項目が上昇した。新規受注は 大幅に上昇したものの、前月の落ち込みを取り戻せていない。 調査対象の全 18 業種中、14 業種で業況の改善が報告された(前月:11 業 種)。補助項目の一つである輸出受注は、51.8 と前月から小幅に低下した。企 業のコメントでは、政府閉鎖により製品の認可手続きが停止していると指摘 されている。 鉱工業生産指数は低下、 自動車・関連部品が押 し下げ 1 月の鉱工業生産指数は、前月比▲0.6%(前月:同+0.1%)と低下した(図 表 4)。製造業が同▲0.9 と低下し、全体を押し下げた。業種別にみると、自 動車・関連部品を中心に、一次金属やコンピューター・電子機器等幅広い品 目で減産している。 鉱業は前月比+0.1%と前月からほぼ横ばいであった。公益については前月 の落ち込みから小幅に回復した(同+0.4%)。 非製造業ISM指数は 2 カ月連続で低下 1 月の非製造業ISM指数は 56.7(前月:58.0)と 2 カ月連続で低下した (図表 5)。新規受注の項目が低下したほか、補助項目である輸出受注が大幅 に低下しており、サービス輸出の減速が示唆される。ISMによれば、企業 は政府閉鎖による手続きの遅れが、業務運営や計画立案に影響することを懸 念している。業況が改善した業種は、調査対象の全 18 業種中、11 業種と減少 している(前月:16 業種)。 地区連銀の業況指数は 低下傾向 地区連銀の発表した 1 月の業況指数は、多くの地域で低下傾向にある。製 造業ではシカゴで大幅に下落した。その他の主要地域でも、フィラデルフィ アやダラスなどが低下傾向にある。2 月はNYが小幅に上昇したが、落ち込み 前に比べ水準を大幅に下げて推移している。新規受注の先行き判断も複数の 地域で低下しており、景況感の大幅な改善は見込み難い。 非製造業でも、景況感の悪化が顕著である。フィラデルフィアでは新規受 注が大幅に悪化し、判断基準を下回った。ダラスでも現状判断、先行き判断 ともに悪化が続いている。(資料)米国商務省、ISM、FRB、各地区連銀等より、みずほ総合研究所作成 図表 2 実質GDP成長率 (資料)米国商務省、アトランタ連銀より、みずほ総合研究 所作成 図表 3 製造業ISM指数 (資料)ISMより、みずほ総合研究所作成 図表 4 鉱工業生産指数(製造業) (資料)FRBより、みずほ総合研究所作成 図表 5 非製造業ISM指数 (資料)ISMより、みずほ総合研究所作成 図表 6 景気の全体感を示す主要統計 ▲ 3.0 ▲ 1.0 1.0 3.0 5.0 1-3 4-6 7-9 10-12 1-3 4-6 7-9 2018 2019 政府支出 純輸出 在庫投資 設備投資 住宅投資 個人消費 (年/四半期) (前期比年率、%) 48 50 52 54 56 58 60 62 64 18/1 18/4 18/7 18/10 19/1 新規受注 生産 雇用 入荷遅延 在庫 総合指数 (年/月) (判断基準=50) 102 103 104 105 106 107 18/1 18/4 18/7 18/10 19/1 (2017=100) (年/月) 48 50 52 54 56 58 60 62 64 18/1 18/4 18/7 18/10 19/1 新規受注 事業活動 雇用 入荷遅延 総合指数 (年/月) (判断基準=50) 2018 Q1 2018 Q2 2018 Q3 2018 Q4 2018/9 2018/10 2018/11 2018/12 2019/1 2019/2

成長率 実質GDP成長率 前期比年率、% 2.2 4.2 3.4 n.a. n.a. n.a. n.a. n.a. n.a. n.a.

個人消費 前期比年率、% 0.5 3.8 3.5 n.a. n.a. n.a. n.a. n.a. n.a. n.a.

住宅投資 前期比年率、% ▲ 3.4 ▲ 1.3 ▲ 3.6 n.a. n.a. n.a. n.a. n.a. n.a. n.a.

設備投資 前期比年率、% 11.5 8.7 2.5 n.a. n.a. n.a. n.a. n.a. n.a. n.a.

純輸出 寄与度、%Pt ▲ 0.0 1.2 ▲ 2.0 n.a. n.a. n.a. n.a. n.a. n.a. n.a.

在庫投資 寄与度、%Pt 0.3 ▲ 1.2 2.3 n.a. n.a. n.a. n.a. n.a. n.a. n.a.

企業業況 製造業ISM指数 DI(基準=50) 59.9 58.9 59.6 56.9 59.5 57.5 58.8 54.3 56.6 n.a. 非製造業ISM指数 DI(基準=50) 59.1 58.3 58.8 59.5 60.8 60.0 60.4 58.0 56.7 n.a. ニューヨーク(NY)連銀/現状 DI(基準=0) 19.0 21.0 21.7 17.6 18.8 20.0 21.4 11.5 3.9 8.8 フィラデルフィア(PHL)連銀/現状 DI(基準=0) 25.6 25.5 19.6 13.6 21.4 19.7 11.9 9.1 17.0 n.a. 生産活動 鉱工業生産指数 前期比、% 0.6 1.3 1.2 1.1 0.2 0.3 0.6 0.1 ▲ 0.6 n.a. 石油・ガス掘削 2012年=100 69.7 78.0 76.4 76.7 75.6 76.8 76.8 76.6 75.9 n.a. ハイテク製造業 2012年=100 144.3 146.5 151.8 153.2 152.3 152.4 153.4 153.9 154.0 n.a. 自動車(組立台数ベース) 年率、百万台 11.44 10.99 11.14 11.69 11.67 11.29 11.51 12.27 10.60 n.a. 他の製造業 2012年=100 100.1 101.0 101.7 102.3 101.9 101.9 102.2 102.8 102.5 n.a. ←GDPNow 予測値

(2)家計部門:雇用改善が継続。消費者マインドは小幅に持ち直し

雇用者数は大幅に伸び 拡大 雇用情勢は改善が続いている。消費者マインドは小幅に持ち直したものの、 昨年末の株価下落や政府閉鎖の影響が残存している。 1 月の非農業部門雇用者数は前月差+30.4 万人(前月:同+22.2 万人)と 大幅に伸びが拡大した(図表 7)。 業種別の内訳をみると、建設業、余暇・娯楽サービスが押し上げた。その ほか、製造業や専門・企業、教育・医療サービスで安定した伸びとなった。 失業率は小幅に上昇 1 月の失業率は 4.0%(前月:3.9%)と小幅に上昇した。同時に労働参加 率も上昇しており、雇用環境の悪化を示すものではない。意図せざるパート タイム労働者などを含む広義失業率(U-6)は、8.1%(前月:7.6%)と大 幅に上昇した。 労働統計局は、家計調査において「一時解雇」状態であると答えた人数が 17.5 万人に急増し、増加分の殆どが政府閉鎖により一時帰休となった連邦職 員であったと発表している。一時解雇状態の人々は失業者としてカウントさ れるため、一時的に失業者が急増し、失業率の上昇に繋がったとみられる。 時間当たり平均賃金は 前年比+3%台が継続 1 月の時間当たり賃金は、前月比+0.1%(前月:同+0.4%)と減速した(図 表 8)。前年比でみても+3.2%(前月:同+3.3%)と小幅に減速しており、 雇用の改善に比べて賃金の上昇ペースは緩やかなものにとどまっている。 12 月のコア小売業売上 高は大幅減。株価下落 と政府閉鎖が影響 11 月の実質個人消費は前月比+0.3%(前月:同+0.6%)と小幅に増加し た。財消費が耐久財、非耐久財ともに全体を押し上げた。 12 月の小売業売上高は、前月比▲1.2%(前月:同+0.1%)と大幅に減少 した(図表 9)。ガソリン販売の大幅減が続いた。 12 月のコア小売業売上高(自動車・ガソリン・建設資材小売業、外食サー ビスを除く)についても、前月比▲1.7%(前月:同+1.0%)と大幅に減少 した。主力である無店舗販売は 11 年ぶりの減少幅(同▲3.9%)となったほ か、飲食料品、服飾品など幅広い品目が減少した。2018 年末に株価の大幅下 落や政府閉鎖が発生したことで、消費を控える動きに繋がったとみられる。 消費者信頼感指数は小 幅に持ち直し 2 月のミシガン大学消費者信頼感指数(速報値)は 95.5(前月確報値:91.2) と上昇したものの、持ち直しは小幅となった。内訳をみると、現状指数は 110.0 (前月:108.8)と低下傾向にあるが、期待指数は 86.2(前月:79.9)と落ち 込み前の水準近くまで上昇した。ミシガン大は、株価の回復が寄与したとし ている。 1 月以降の消費は、自動 車を除いて持ち直す見 込み 雇用情勢の力強い改善が続いていることや、消費者マインドが持ち直して いることから、12 月の消費の落ち込みは一時的なものにとどまる見通しだ。 一方で、1 月の自動車販売が年率 1,700 万台を下回っており、消費回復の足か せとなる可能性がある。また、政府閉鎖の影響が残存すること、1 月末~2 月 頭に生じた寒波の影響にも留意が必要だ。図表 7 雇用統計 (資料)米国労働省より、みずほ総合研究所作成 図表 8 時間当たり賃金 (資料)米国労働省より、みずほ総合研究所作成 図表 9 小売売上高 (資料)米国商務省より、みずほ総合研究所作成 図表 10 住宅着工件数 (資料)米国商務省より、みずほ総合研究所作成 図表 11 家計部門の主要統計 (資料)米国労働省、米国商務省、Autodata、ミシガン大、カンファレンスボード、NAR、NAHB よりみずほ総合研究所作成 3.0 3.2 3.4 3.6 3.8 4.0 4.2 4.4 4.6 4.8 5.0 0 5 10 15 20 25 30 35 18/1 18/4 18/7 18/10 19/1 非農業部門雇用者数 失業率(右目盛) (%) (前月差、万人) (年/月) 2.4 2.5 2.6 2.7 2.8 2.9 3.0 3.1 3.2 3.3 3.4 18/1 18/4 18/7 18/10 19/1 (前年比、%) (年/月) ▲ 0.6 ▲ 0.4 ▲ 0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 18/1 18/4 18/7 18/10 19/1 コア 自動車・建材・ガソリン・外食 (前月比、%) (年/月) 100 110 120 130 140 18/1 18/4 18/7 18/10 19/1 (年率、万件) (年/月) 2018 Q1 2018 Q2 2018 Q3 2018 Q4 2018/9 2018/10 2018/11 2018/12 2019/1 2019/2 雇用環境 非農業部門雇用者数 前期差、千人 214 232 222 216 108 277 196 222 304 n.a. 失業率 % 4.1 3.9 3.8 3.8 3.7 3.8 3.7 3.9 4.0 n.a. 代替的失業率(U6) % 8.1 7.8 7.5 7.6 7.5 7.5 7.6 7.6 8.1 n.a. 時間当たり賃金 前期比、% 0.8 0.8 0.9 1 0.3 0.2 0.3 0.4 0.1 n.a. 前年比、% 2.7 2.9 3.0 3.3 3.0 3.3 3.3 3.3 3.2 n.a. 個人消費 小売売上高 前期比、% 0.4 1.8 1.1 0.4 ▲ 0.2 1.0 0.1 ▲ 1.2 n.a. n.a. コア小売 前期比、% 0.4 1.6 1.0 0.5 0.2 0.3 1.0 ▲ 1.7 n.a. n.a. 新車自動車販売台数 年率、百万台 17.16 17.19 16.98 17.52 17.44 17.53 17.49 17.55 16.70 n.a.

実質個人消費 前期比年率、前月比% 0.5 3.8 3.5 n.a. ▲ 0.0 0.6 0.3 n.a. n.a. n.a.

ミシガン大消費者信頼感 1966年Q1=100 98.9 98.3 98.1 98.1 100.1 98.6 97.5 98.3 91.2 95.5 カンファレンスボード消費者信頼感 1985年=100 127.1 127.2 132.6 133.6 135.3 137.9 136.4 126.6 120.2 n.a.

住宅市場 住宅着工件数 年率、千戸 1,317 1,261 1,234 n.a. 1,237 1,217 1,256 n.a. n.a. n.a.

住宅着工許可件数 年率、千戸 1,355 1,319 1,274 n.a. 1,270 1,265 1,322 n.a. n.a. n.a.

新築住宅販売件数 年率、千戸 656 633 607 n.a. 613 562 657 n.a. n.a. n.a.

(3)企業投資・外需・政府部門:建設投資は減少、貿易赤字は縮小

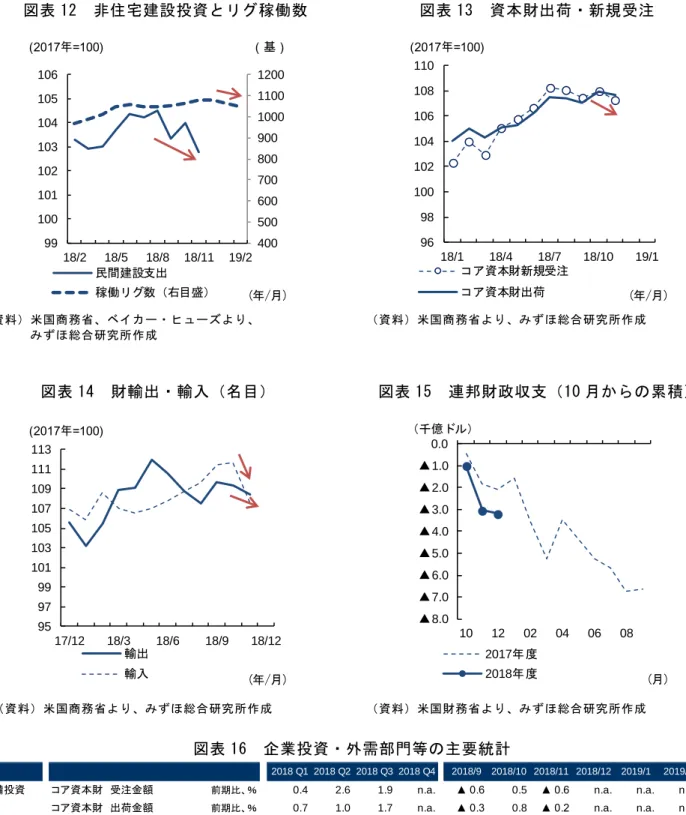

(前頁から続く) 住宅市場では調整が継 続 11 月の住宅着工件数※は、年率 125.6 万件(前月比+3.2%)と増加した。 (図表 10)。先行指標となる 11 月の着工許可件数は、年率 132.8 万件(前月 比+5.0%)と大幅に増加したものの、戸建ての動きは勢いに欠ける。 11 月の住宅販売件数(新築戸建て)は、年率 65.7 万件と前月から大幅に増加 した。 中古住宅販売は減少基 調。物件不足で価格は 高止まり 12 月の中古住宅販売件数は、年率 499 万件(前月比▲6.4%)と減少基調が 続いている。住宅価格関連指標は上昇ペースが減速しているものの、前年比 +4%超と高い上昇率で推移しており、在庫物件の不足が住宅価格の高止まり に繋がっているとみられる。 (3)投資・外需・政府 掘削投資は緩やかに減 少。建設投資は減少傾 向 設備投資関連指標には弱さがみられる。先行指標であるコア資本財受注は、 前月から小幅に減少した。 石油・天然ガス等のリグ稼働数は緩やかに減少している(図表 12)。原油価 格(WTI)は 2018 年 12 月に 44 ドル(/1 バレル)に達したものの、足元で は 50 ドル台にまで回復している。ただし、その上昇ペースは緩やかである。 そのため、油価の変動に敏感な掘削投資は、回復ペースが緩やかなものにと どまる見通しだ。 11 月の民間建設投資(非住宅)は前月比▲1.2%(前月:同+0.6%)と減 少した。用途別にみると、宿泊施設、物流などが増加したものの、多くの項 目で減少した。なお、過去の値が遡及改訂され、非住宅建設支出額は大幅に 下方修正された。前月までは緩やかな増勢を保つ姿だったが、改訂後は 2018 年 8 月をピークに減少傾向を示しており、建設投資の弱さがより鮮明となっ ている。 耐久財受注は小幅に増 加。コア資本財受注は 小幅に減少 11 月の耐久財受注(確報値)は、前月比+0.7%(前月:▲4.3%)と小幅 に増加した。変動が大きい輸送用機器を除くベースでは同▲0.4%と小幅に減 少している。 設備投資の動きを表すコア資本財出荷は、同▲0.2%(前月:同+0.8%) と小幅に減少した(図表 13)。機械関連設備投資の先行指標となるコア資本財 (国防・航空機除くベース)の新規受注は、前月比▲0.6%(前月:同+0.5%) と前月から小幅に減少しており、先行きの設備投資が勢いを欠くことを示唆 している。 貿易赤字は 6 カ月ぶり に縮小 11 月の貿易赤字額は 493 億ドル(前月:557 億ドル)と、6 カ月ぶりに赤字 幅が縮小した。財輸入が大幅に減少したことが主因だが、輸出も冴えない動 きが続いている(図表 14)。製造業、非製造業ISM指数の輸出受注指数が示 唆する通り、中国、欧州など海外経済の減速を背景に、輸出の改善は緩やか なペースにとどまるとみている。図表 12 非住宅建設投資とリグ稼働数 (資料)米国商務省、ベイカー・ヒューズより、 みずほ総合研究所作成 図表 13 資本財出荷・新規受注 (資料)米国商務省より、みずほ総合研究所作成 図表 14 財輸出・輸入(名目) (資料)米国商務省より、みずほ総合研究所作成 図表 15 連邦財政収支(10 月からの累積) (資料)米国財務省より、みずほ総合研究所作成 図表 16 企業投資・外需部門等の主要統計 (資料)各地区連銀、米国商務省、米国財務省よりみずほ総合研究所作成 (2017年=100) (基) 400 500 600 700 800 900 1000 1100 1200 99 100 101 102 103 104 105 106 18/2 18/5 18/8 18/11 19/2 民間建設支出 稼働リグ数(右目盛) (年/月) (2017年=100) 96 98 100 102 104 106 108 110 18/1 18/4 18/7 18/10 19/1 コア資本財新規受注 コア資本財出荷 (年/月) (2017年=100) 95 97 99 101 103 105 107 109 111 113 17/12 18/3 18/6 18/9 18/12 輸出 輸入 (年/月) ▲8.0 ▲7.0 ▲6.0 ▲5.0 ▲4.0 ▲3.0 ▲2.0 ▲1.0 0.0 10 12 02 04 06 08 2017年度 2018年度 (千億ドル) (月) 2018 Q1 2018 Q2 2018 Q3 2018 Q4 2018/9 2018/10 2018/11 2018/12 2019/1 2019/2

設備投資 コア資本財 受注金額 前期比、% 0.4 2.6 1.9 n.a. ▲ 0.6 0.5 ▲ 0.6 n.a. n.a. n.a.

コア資本財 出荷金額 前期比、% 0.7 1.0 1.7 n.a. ▲ 0.3 0.8 ▲ 0.2 n.a. n.a. n.a.

非住宅建設支出 前期比、% 3.4 1.2 0.3 n.a. ▲ 1.1 0.6 ▲ 1.2 n.a. n.a. n.a.

NY連銀 6か月先設備投資判断 32.0 27.3 21.1 24.0 19.5 16.0 24.8 31.2 17.9 29.3

PHL連銀 6か月先設備投資判断 36.8 29.3 29.1 32.3 27.8 27.7 34.6 34.5 31.6 n.a.

輸出入 貿易収支 10億ドル ▲ 154 ▲ 135 ▲ 159 n.a. ▲ 55 ▲ 56 ▲ 49 n.a. n.a. n.a. 輸出 10億ドル 617 635 629 n.a. 211 211 210 n.a. n.a. n.a. 輸入 10億ドル 771 770 788 n.a. 266 267 259 n.a. n.a. n.a. 実質財輸出 2015年=100 107.6 111.0 109.4 n.a. 110.4 109.6 109.9 n.a. n.a. n.a. 実質財輸入 2015年=100 109.2 109.1 111.8 n.a. 113.4 113.3 110.0 n.a. n.a. n.a. 財政 財政収支 10億ドル ▲ 375 ▲ 7 ▲ 172 ▲ 319 119 ▲ 100 ▲ 205 ▲ 14 n.a. n.a. 歳入 10億ドル 727 1,044 788 771 344 253 206 313 n.a. n.a. 歳出 10億ドル 1,102 1,051 960 1,090 224 353 411 326 n.a. n.a.

(4)物価動向:コアインフレ率は 2%近傍での推移が継続

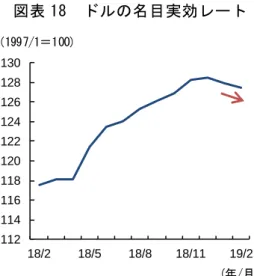

(前頁から続く) 12 月の連邦財政赤字額 は前年を上回る (4)物価動向 2019 会計年度における 12 月の財政赤字額は、3,189 億ドルと前年(2,250 億ドルを大幅に上回っている(図表 15)。 輸入物価は減速。原油 価格は足元で持ち直し コアインフレ率を表す各指標は、2%近傍での推移が続いている。 1 月の輸入物価上昇率は、前年比▲1.7%(前月:同▲0.5%)と低下が続い た。主因は石油製品価格の下落であった。コア輸入物価(除く燃料)も前月 から横ばいと、インフレ圧力の高まりはみられなかった。品目別にみると、 工業製品や自動車価格が下落した。 原油価格(WTI)は緩やかな持ち直しが続いている(図表 17)。加えて、 ドルの実効為替レートは下落しており(図表 18)、今後は輸入物価への上昇圧 力になるとみられる。 コア生産者物価指数は 小幅減速 1 月の最終需要・生産者物価指数(PPI)は、前年比+2.0%(前月:同 +2.5%)と上昇ペースが減速した。原油価格の上昇鈍化を背景に、エネルギ ー価格の下落が続いたことが主因である。食品・エネルギーを除くコアPP Iについても、同+2.6%(前月:同+2.7%)と小幅に減速した。 トランプ政権の通商政策による追加関税は、鉄鋼の生産者物価を高止まり させている。価格転嫁や便乗値上げの影響は一巡しているが、生産者物価で みた鉄鋼価格は前年に比べ+19%程度高い水準で推移している。輸入物価は 関税を含まないため、生産者物価の上昇率の高止まりは、追加関税による調 達コストの上昇や、便乗値上げが寄与しているとみられる。 消費関連のコア物価上 昇率は 2%近傍での推 移が継続 消費関連のコア物価上昇率は 2%近傍で推移している。インフレ圧力の高ま りはみられない。 11 月のPCEデフレーター上昇率は、前年比+1.8%(前月:同 2.0%)と 小幅に減速した。財物価は上昇ペースが加速したものの、サービス価格が減 速した。コアPCEデフレーターについては、同+1.9%(前月:同+1.8%) と小幅に加速した。中古車価格や運輸サービスなどが押し上げた。 1 月のコアCPIは、前月比+0.2%(前月:同+0.2%)と緩やかな上昇が 続いた。財物価は衣料品による押し上げで上昇ペースが加速したものの、医 療サービスや交通サービスが足枷となり、サービス物価は緩やかな上昇ペー スにとどまった。 コアCPI上昇率は小 幅に加速 前年比ベースでみると、1 月のコアCPIは+2.2%(前月:同+2.2%)と、 上昇ペースは横ばいであった。(図表 19)。 消費者の中期的なイン フレ見通しは横ばい圏 2 月の消費者インフレ見通し(ミシガン大調査)は 1 年先が 2.5%(前月確 報値:2.7%)、5 年先が 2.3%(前月確報値:2.6%)と低下した(図表 20)。 5 年先のインフレ見通しは過去最低水準(2016 年 12 月と同値)となり、消費図表 17 原油価格(WTI) 図表 18 ドルの名目実効レート (資料)セントルイス連銀より、みずほ総合研究所作成 (資料)セントルイス連銀より、みずほ総合研究所作成 図表 19 CPI 図表 20 期待インフレ率(長期) (資料)米国商務省より、みずほ総合研究所作成 (資料)ミシガン大、FRBより、みずほ総合研究所作成 図表 21 物価の主要統計 (注)原油価格とFRB名目実効レート(ドル)の直近月はデータベースへのアクセス時点で得られる直近値。 (資料)米国商務省、米国労働省、ダラス連銀、ミシガン大、FRB、セントルイス連銀より、みずほ総合研究所作成 36 41 46 51 56 61 66 71 76 81 18/2 18/5 18/8 18/11 19/2 (ドル/バレル) (年/月) 112 114 116 118 120 122 124 126 128 130 18/2 18/5 18/8 18/11 19/2 (1997/1=100) (年/月) 1.0 1.3 1.5 1.8 2.0 2.3 2.5 2.8 3.0 18/1 18/4 18/7 18/10 19/1 総合 コア (前年比、%) (年/月) 18/2 18/5 18/8 18/11 19/2 1.5 1.8 2.0 2.3 2.5 2.8 3.0 消費者(ミシガン大、今後5年) 金融市場(BEI,5年先5年) (前年比、%) (年/月) 2018 Q1 2018 Q2 2018 Q3 2018 Q4 2018/9 2018/10 2018/11 2018/12 2019/1 2019/2 消費者物価 消費者物価指数 前年比、% 2.2 2.7 2.6 2.2 2.3 2.5 2.2 1.9 1.6 n.a. コア消費者物価指数 前年比、% 1.9 2.2 2.2 2.2 2.2 2.1 2.2 2.2 2.2 n.a.

PCEデフレーター 前年比、% 1.9 2.2 2.2 n.a. 2.0 2.0 1.8 n.a. n.a. n.a.

前期比、% 0.6 0.5 0.4 n.a. 0.1 0.2 0.1 n.a. n.a. n.a.

コアPCEデフレーター 前年比、% 1.75 1.94 1.98 n.a. 1.96 1.82 1.88 n.a. n.a. n.a.

前期比、% 0.5 0.5 0.4 n.a. 0.2 0.1 0.1 n.a. n.a. n.a.

刈込平均 PCEデフレーター 前年比、% 1.82 1.91 2.01 n.a. 1.99 1.94 1.97 n.a. n.a. n.a.

インフレ期待 ミシガン大(今後5年間) % 2.5 2.5 2.5 2.5 2.5 2.4 2.6 2.5 2.6 2.3

BEI(5年先5年) % 2.18 2.19 2.22 2.14 2.24 2.24 2.16 2.03 1.96 n.a.

雇用コスト 雇用コスト指数(除く業績連動) 前年比、% 2.6 2.8 2.8 2.8 n.a n.a n.a n.a n.a n.a

時間当たり報酬 前年比、% 3.0 2.7 2.2 n.a. n.a n.a n.a n.a n.a n.a

単位労働コスト 前年比、% 2.0 1.4 0.9 n.a. n.a n.a n.a n.a n.a n.a

その他の 原油価格(WTI) ドル/バレル 64.9 74.1 73.2 45.2 73.2 65.3 50.8 45.2 53.8 52.4

2 01 9年 2月 21 日 発 行 欧 米 調 査 部 主 席 エ コ ノ ミ ス ト 小 野 亮 03-3591-1219 makoto.ono@mizuho -r i.co.jp 欧 米 調 査 部 エ コ ノ ミ ス ト 田 村 優 衣 03-3591-1418 yui.tamura@mizuho -r i.co.jp ●本資料は情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではありませ ん。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、 確実性を保証するものではありません。本資料のご利用に際しては、ご自身の判断にてなされますよう お願い申し上げます。また、本資料に記載された内容は予告なしに変更されることもあります。なお、