(1 バーツ=3.43 円で換算) | 1

セントラルプラザホテル(CENTEL)

Central Plaza Hotel

レポート作成日付: 2018 年 4 月 23 日

10%の中核利益の伸びを見込む

出所:Bloomberg データ「アウトパフォーム」を維持

当社は、セントラルプラザホテル(CENTEL)が 18 年第 1 四半期に 8 億 2,400 万バーツ(約 28 億 2,632 万 円)の中核利益を計上すると予想する(前年同期比で 10.3%増; 昨年あった保険金請求の影響で純利益は 5.3%増)。今四半期の改善はモルディブのホテルの RevPAR(1 日当たり販売可能客室当たり宿泊売り上げ) の伸びによるものである一方、外食ビジネスは既存店売上高が伸び悩みややマイナスに転じると予想される。 当社は通年の業績見通しと目標株価を維持し、「アウトパフォーム」の投資格付けを据え置く。 0 200 400 600 800 1000 1200 1400 1600 1800 2000 0 10 20 30 40 50 60 70 2013/4/22 2014/4/22 2015/4/22 2016/4/22 2017/4/22 2018/4/22 CENTEL 株価 (左軸) SET指数 (右軸) 業績レビュー 投資格付け:アウトパフォーム 18 年 目標株価 56.50 バーツ/ 約 194 円 2018 年 4 月 20 日終値 49.25 バーツ / 約 169 円 観光・レジャー バーツ 02000 0 100 2…(1 バーツ=3.43 円で換算) | 2

バンコクのホテルはRevPARが2桁の伸び

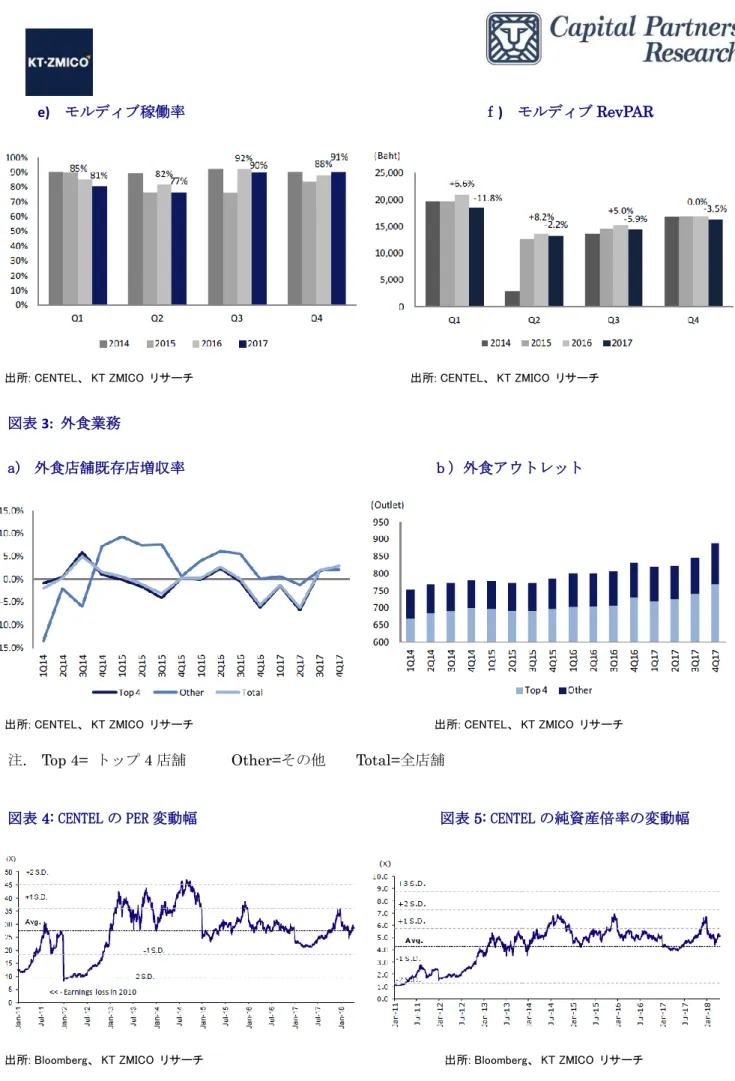

バンコクのホテルの RevPAR が前年同期比 11%増加したことが牽引し、全体の RevPAR は今四半期には前 年同期比で凡そ 4%の伸びとなった見込みである。昨年、バンコクのホテルの業績は、ラドプラオ地区での 道路建設と CTW(セントラルワールドプラザ)周辺の競争激化で打撃を受けた。対照的に、都市部以外のホ テルでは、サムイ島など一部の観光地が不調であったため低水準の RevPAR の伸びとなった可能性が高い。 モルディブの RevPAR の伸びは米ドル換算で前年同期比 15%増と急騰したと予想されるが、タイバーツ高 の影響で RevPAR の伸び率はバーツ換算では前年同期比で 3%増まで勢いが弱まった可能性が高い。 18 年度 19 年度 コンセンサス EPS (バーツ) 1.706 1.917 KT ZMICO 対コンセンサス 3.8% -1.4% 株式情報 ティッカー ロイター: ブルームバーグ: CENT.BK CENTEL TB 払込済株式数 13.5 億 額面価格(バーツ) 1.00 時価総額 660 億バーツ (2,263.8 億円) 外国人保有上限 保有株式数(%) 40.00% 12.43% 52 週高値/安値 (バーツ) 66.00/34.00 1 日平均出来高 305.9 万株 NVDR( 無 議 決 権 預 託 証 書 %) 5.08 浮動株 (%) 51.66 ベータ 1.20 ホームページ: http://centel.listedcompany.com/ www.centarahotelsresorts.com コーポレート・ガバナンス格付け 腐敗防止レベル: 申告なし既存店売上高は良くても横ばい

外食事業の既存店売上高は、昨年が低水準(その時点で前年同期比 1.3%低下)であったにもかかわらず、 18 年第 1 四半期は横ばいとなる見通しである。当社は既存店売上高がプラス傾向を維持すると見ていたた め、この流れは悪材料となる。一方で、ミスター・ドーナツや大戸屋(大戸屋は CENTEL が 100%保有) の業績はこれまで不振であったが、2 月の既存店売上高は増加し若干の改善が見られた。総売上高は前年同 期比で約 5%の増加が見込まれるが、これは 17 年第 4 四半期に店舗の開店が相次ぐなど主にアウトレット の事業拡大がその背景である。2 つの新ホテルからの貢献は小さい

コージーホテル(COSI)とセンタラ・ガバメント・コン プレックス・ホテルは、18 年第 1 四半期を通して稼働 した。COSI は損失を計上すると当社は考えているが、 その理由は通年の客室利用率が 60%の予想に対しま だ 55%であったことと、通年の平均客室料金が 1,500 バーツの予想に対し 1,355 バーツにとどまっていたこ とである。3 月初めに現地視察を行ったが、当社は物 件の立地条件のみならず概観も全般的に良好との印 象を受けた。そして、同ホテルはトリップアドバイザ ーの格付けで 5 点中 4.5 点を獲得している。一方セン タラ・ガバメント・コンプレックス・ホテルは老舗で あるため、若干ながら今四半期は利益への貢献がある と当社は見ている。同ホテルは、平均客室料金が約 1,200 バーツで客室利用率は 80%となっている。(1 バーツ=3.43 円で換算) | 3 財務及び評価(1) 12 月末に終わる年度 2015 年 2016 年 2017 年 2018 年⋆ 2019 年⋆ 2020 年⋆ 売上高(百万バーツ) 18,823 19,448 19,814 20,729 21,393 22,583 売上高(百万円) 64,563 66,707 67,962 71,100 73,378 77,460 中核利益(百万バーツ) 1,676 1,876 1,955 2,279 2,556 2,605 中核利益(百万円) 5,749 6,435 6,706 7,817 8,767 8,935 中核 EPS(バーツ) 1.24 1.37 1.62 1.77 1.89 1.93 中核 EPS 成長率(%) 41.0% 10.4% 18.2% 9.3% 7.0% 6.9% 配当(バーツ) 0.50 0.55 0.60 0.68 0.76 0.80 売上高(百万バーツ) 6.86 7.71 8.55 9.73 10.95 11.95 ⋆は予測 出所: KT ZMICO リサーチ 財務及び評価 (2) 12 月末に終わる年度 2015 年 2016 年 2017 年 2018 年⋆ 2019 年⋆ 2020 年⋆ PER (倍) 37.66 34.12 34.07 27.69 24.69 26.17 EV/EBITDA (倍) 14.54 14.54 15.95 12.99 12.19 13.07 PBR(倍) 6.82 6.07 5.88 4.80 4.27 4.23 配当利回り (%) 1.1% 1.2% 1.2% 1.4% 1.6% 1.6% ROE (%) 19.30% 18.80% 18.10% 18.40% 18.30% 17.00% 純負債資本比率 (%) 82% 59% 51% 22% 1% 3% ⋆は予測 出所: KT ZMICO リサーチ 図表 1: 2018年第1四半期の業績レビュー(百万バーツ) Profit and Loss (Btmn)

12月末に終わる年度 1Q17 4Q17 1Q18 % YoY % QoQ 2018E % YoY % 18E 総売上高 5,167 5,162 5,662 +9.6 +9.7 20,729 +5.7 27.3 売上総利益 2,319 2,146 2,541 +9.6 +18.4 8,658 +8.1 29.3 EBITDA 1,328 1,016 1,436 +8.1 +41.3 4,748 +11.8 30.2 支払利息 -59 -55 -56 +4.4 ‐2.6 -205 +11.1 27.3 その他利益 143 158 125 ‐12.6 ‐20.8 558 ‐2.1 22.4 法人税 -189 -108 -179 +5.2 ‐66.8 -591 -20.7 30.3 その他特別項目 36 0 0 n.m. n.m. 0 n.m. n.m. 関係会社持分損益 14 -64 6 ‐58.1 +109.3 20 n.m. 30.0 純利益(損失) 783 442 824 +5.3 +86.7 2,279 +12.9 36.1 中核利益(損失) 747 442 824 +10.3 +86.7 2,279 +14.9 36.1 EPS会社発表値(バーツ) 0.58 0.33 0.61 +5.3 +86.7 1.69 +12.9 36.1 売上総利益率(%) 44.9 41.6 44.9 41.8 EBITDA利益率(%) 25.7 19.7 25.4 22.9 純利益率(%) 14.5 8.6 14.6 12.6 出所: CENTEL、 KT Zmico リサーチ

(1 バーツ=3.43 円で換算) | 4 図表 2: ホテル事業

a)バンコク客室稼働率 b)バンコク RevPAR

出所: CENTEL、 KT ZMICO リサーチ 出所: CENTEL、 KT ZMICO リサーチ

注. Bt= バーツ RevPAR = 1 日当たり販売可能客室当たりの宿泊売り上げ

c)都市部以外の客室稼働率と RevPAR d)都市部以外の RevPAR

出所: CENTEL、 KT ZMICO リサーチ 出所: CENTEL、 KT ZMICO リサーチ

注. RevPAR = 1 日当たり販売可能客室当たりの宿泊売り上げ OCC=客室稼働率

(1 バーツ=3.43 円で換算) | 5

e) モルディブ稼働率 f) モルディブ RevPAR

出所: CENTEL、 KT ZMICO リサーチ 出所: CENTEL、 KT ZMICO リサーチ

図表 3: 外食業務

a) 外食店舗既存店増収率 b)外食アウトレット

出所: CENTEL、 KT ZMICO リサーチ 出所: CENTEL、 KT ZMICO リサーチ

注. Top 4= トップ 4 店舗 Other=その他 Total=全店舗

図表4: CENTEL の PER 変動幅 図表5: CENTEL の純資産倍率の変動幅

(1 バーツ=3.43 円で換算) | 6

財務諸表

損益計算書 (百万バーツ) 2015 2016 2017 2018E 2019E 2020E

売上高 18,823 19,448 19,814 20,729 21,393 22,583 売上原価 (11,067) (11,455) (11,532) (12,071) (12,427) (12,839) 売上総利益 7,756 7,993 8,283 8,658 8,965 9,744 販売費及び一般管理費 (5,577) (5,790) (6,092) (6,054) (6,182) (6,861) EBITDA 4,272 4,285 4,105 4,748 4,959 4,977 減価償却費 (2,093) (2,082) (1,914) (2,144) (2,176) (2,094) EBIT 2,179 2,203 2,191 2,604 2,783 2,883 支払利息 (380) (299) (224) (205) (160) (202) その他利益 / 費用 469 458 531 558 696 667 EBT 2,268 2,363 2,498 2,957 3,319 3,348 法人税 (431) (415) (408) (591) (664) (569) 関係会社持分損益 (74) 34 (35) 20 20 (35) その他項目 0 (26) 36 0 0 0 非支配持分 (88) (107) (100) (107) (120) (139) 純利益 1,676 1,850 1,991 2,279 2,556 2,605 会社公表 EPS 1.24 1.37 1.48 1.69 1.89 1.93 中核純利益 1,676 1,876 1,955 2,279 2,556 2,605 中核 EPS 1.24 1.37 1.48 1.69 1.89 1.93 配当 (バーツ) 0.50 0.55 0.59 0.68 0.76 0.80

貸借対照表 (百万バーツ) 2015 2016 2017 2018E 2019E 2020E

現金及び現金同等物 448 1,143 799 1,669 3,466 5,332 売掛金 1,013 938 860 1,000 1,032 980 棚卸資産 675 781 807 832 859 920 投資 627 595 530 586 581 350 有形固定資産―ネット 20,842 20,104 21,100 19,348 17,972 20,339 その他資産 893 835 941 885 911 949 資産合計 24,499 24,397 25,037 24,320 24,821 28,870 短期借入金 4,528 1,847 1,086 1,200 200 200 長期借入金 4,102 5,854 5,818 3,600 3,400 5,680 負債合計 14,545 13,280 12,979 10,253 8,990 11,834 払込み資本 1,350 1,350 1,350 1,350 1,350 1,350 純資産合計 9,954 11,117 12,058 14,067 15,831 17,035 負債合計 及び資本合計 24,499 24,397 25,037 24,320 24,821 28,870

収益性 2015 2016 2017 2018E 2019E 2020E

売上高成長率 (%) 5.4% 3.3% 1.9% 4.7% 3.2% 3.8% EBITDA 成長率 (%) 19.7% 0.3% - 4.2% 7.3% 4.4% 3.9% EPS 成長率 (%) 41.0% 10.4% 18.2% 9.3% 7.0% 6.9% 売上総利益率 (%) 41.2% 41.1% 41.8% 41.8% 41.9% 43.1% EBITDA 利益率 (%) 22.7% 22.0% 20.7% 22.9% 23.2% 22.0% 営業利益率 (%) 11.6% 11.3% 11.1% 12.6% 13.0% 12.8% 純利益率 (%) 8.9% 9.5% 10.1% 11.0% 11.9% 11.5% 中核純利益率 (%) 8.9% 9.6% 9.9% 11.0% 11.9% 11.5% 実効税率 (%) 19.0% 7.5% 16.3% 20.0% 20.0% 17.0%

7 Anti-Corruption(腐敗防止進捗を示す指標) レベル 1(確約):会社の声明又は取締役会の決議により、腐敗防止に取り組み、関連する全ての 法律に準拠している。 レベル 2(宣言):タイの民間組織である腐敗防止共同行動連合(CAC)又は同等な組織に参加して いるという公式宣言がなされている。 レベル 3(確立):防止措置、リスクアセスメント、コミュニケーション及び全従業員に対する研修に ついて、公開している。(継続的モニタリング及び審査プロセスを含む) レベル 4(認定):監査委員会、又は証券取引委員会(SEC)により認定を受けた監査役による監査 契約、及び独立した外部の保証提供者(CAC 等)により、認定又は許可を受けている。 レベル 5(展開):腐敗防止方針を供給網における取引先にまで展開しており、現在行われている 調査、訴訟及び解決済みの事例についても開示している。 指針が不十分若しくは明確に規定されていない。 データなし/措置なし。 本レポートは、信頼できると考えられる公開情報を基づき作成されたものです。しかし、その正確性及び完 全性を保証するものではありません。本レポート内で示す意見、見解は投資目的のための情報として使用 するために慎重に検討したうえに形成されました。本レポートに含まれる意見は予告なく変更されることが あります。本レポートは特定の証券の売買の推奨、勧誘又は申込みを目的としたものではありません。本レ ポートに含まれる情報のご利用にあたっては、利用者ご自身の判断と責任でご利用下さい。 銘柄推奨 セクター推奨 注: KT ZMICO 証券は KTB(貸付金や総資産でバンコク銀行と並びタイ王国内で商業銀行として最上位に位置するクルン・ タイ銀行)と ZMICO(Seamico 証券)との間のパートナーシップです。

KT ZMICO 証券の役員は BCP, BTC, CI, CPI, KBS, MAJOR, MK, PACE, PSL, SVH, VNG, ZMICO, SAWAD, TFG の取締役

会のメンバーでもあります。

KT ZMICO 証券の幹部は BTC と NFC の取締役会メンバーでもあります。

KT ZMICO 証券は U, LOXLEY, ZMICO, MAKRO, CPALL, SAFARI, M‐CHAI, POMPUI, TTL, NMG, SAWAD のファイナンシ

ャル・アドバイザーを務めています。 免責事項 KT ZMICO 調査 ・評価判断の定義 買い:今後 12 ヶ月間におけるトータルリターンが+15%以 上であると予想する場合。 アウトパフォーム:トータルリターンが-10%から+15%の 間で、特定の材料(カタリスト)により、今後 6 ヶ月間にお けるトータルリターンが市場リターンを上回ると予想する 場合。 アンダーパフォーム:トータルリターンが-10%から+15% の間で、特定の材料(カタリスト)により今後 6 ヶ月間にお けるトータルリターンが市場リターンを下回ると予想する 場合。 売り:今後 12 ヶ月間におけるトータルリターンが-10%以 下であると予想する場合。 オーバーウエイト:今後 12 ヵ月において、関連する主要市場 指数との比較で、当該セクターのパフォーマンスが少なくとも 10%上回るとアナリストが予想する場合。 ニュートラル:今後12 ヵ月において、関連する主要市場指数と の比較で、当該セクターのパフォーマンスが同程度とアナリ ストが予想する場合。 アンダーウエイト: 今後12ヵ月において、関連主要市場指数 との比較で、当該セクターのパフォーマンスが10%下回るとア ナリストが予想する場合。

8 本レポートは市況等に関する情報提供を目的として、当社と提携証券会社との契約に基づき、同社作成のレ ポートをキャピタル・パートナーズ証券株式会社がお届けするものです。本レポートは、信頼できると考えられ る公開情報に基づき作成されたものですが、その内容の正確性及び完全性を保証するものではありません。 本レポートに記載された内容等は作成時点のものであり、今後予告なく変更されることがあります。また、資料 作成者自身の私見等が含まれる場合があります。コメント中に個別銘柄や金融商品について触れている場合 であっても、本レポートは特定の証券の売買の推奨、勧誘又は申込みを目的としたものではありません。金融 商品への投資には各種リスクとご負担いただく費用等があります。投資にあたっては、当該金融商品の契約 締結前交付書面等により、商品性、リスクおよび費用等をよくご確認いただき、投資家ご自身の判断と責任で お願いいたします。 【資料提供】 キャピタル・パートナーズ証券株式会社 調査部 [email protected] 商 号 等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号 加入協会 日本証券業協会、一般社団法人第二種金融商品取引業協会