平成

21 年度

アラブ首長国連邦(

UAE)の

消費市場とビジネスグループ

2010 年 3 月

日本貿易振興機構(ジェトロ)

ドバイ事務所

<免責事項>

ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、あるいは懲罰的損害および利益の喪失については、 一切の責任を負いません。これは、たとえ、ジェトロがかかる損害の可能性を知らされていても同様とします。

目 次

[1] 一般消費動向...1

1.消費構造概観...1

(1)特殊な人口構成...1

(2)消費意欲が旺盛な富裕層、中間層が牽引...2

(3)見落とせない旅行者の存在... ...4

2.市場と消費者ニーズの特徴...4

(1)輸入品が溢れる市場...4

(2)大型店舗を核とする消費チャンネル...6

(3)極めて強いブランド・高級品志向...7

(4)競争の激しい市場... ...8

(5)ショーケースとしてのドバイ...8

3.近年の消費動向と世界金融危機の消費への影響...9

(1)金融危機後に急速に冷え込む...9

(2)2009 年後半からは消費者心理も回復基調に...10

(3)売り手市場から買い手市場への過渡期... ...11

[2] UAE のハウスウェア・インテリア市場概観...13

1.市場動向...13

(1)2008 年まで市場は急速に拡大…...13

(2)輸入から小売りまで手掛ける主要企業...14

(3)出身地や文化的背景により異なる消費傾向...16

(4)日本企業はハイエンドの磁器製食器や包丁などに実績...16

(5)長期的には堅調な拡大が見込まれる市場...18

2.ドバイでの日本製品試験販売の結果(参考)... ...18

[3] 主要ビジネスグループ...23

1.ビジネスグループの特徴... ...23

(1)極めて大きいプレゼンス...23

(2)ガバナンスや競争力強化が課題...23

(3)政府系企業グループ...24

2.ビジネスにおける留意点...25

(1)情報開示が乏しい中での信用リスク管理が重要... ...25

(2)トラブルが多い代理店契約...25

(3)法令順守と伝統・宗教への配慮が基本...25

3. 主要ビジネスグループの概要...26

[1] 一般消費動向

1.消費構造概観

(1)特殊な人口構成

アラブ首長国連邦(UAE)の消費市場の特殊性を際立たせているのは、その人口構成で

ある。

2009 年時点での総人口は約 507 万人とされているが、このうち自国民の比率は 18.2%

に過ぎず、実際はそれ以下との見方もある(図

1)。

残りの

8 割以上を占める外国人は、インド・パキスタンなど单アジア出身者が過半数を

占め、近隣アラブ諸国、フィリピンなどの東单アジア、イランなどが続く。2008 年 12 月

にアラビア語紙「アル・バヤーン」に掲載されたデータによると、2007 年の UAE の総人口

は

649 万 3,929 人で、この内、单アジア出身者(インド、パキスタン、バングラディシュ、

スリランカ、ネパールの

5 カ国)の人口は全人口の 61.3%に達し、自国民はわずか 13.5%

となっている(表

1)

1。また自国民人材開発雇用局(Tanmia)は 2010 年 1 月 24 日、UAE

1

UAE の統計資料は概して正確性、速報性に乏しいものが多く、人口統計も合計が一致し

ないものが散見される。最も多く引用されるのは

UAE 経済省の人口統計で、本報告書中で

特に断りのない人口データは、本統計に基づく。一方、同統計には外国人の国籍別人口等

が含まれないため、本報告書では参考までに別の統計も引用する。

の人口は年内に

755 万 7,000 人に達し、自国民比率は 1995 年の 24.4%、2006 年の 15.4%

から

2010 年は 13.3%に落ち込むとの見通しを示している。UAE 経済省の統計は国勢調査

に基づき、アル・バヤーン紙と

Tanmia のデータは労働省(労働許可発行等を所管)の統計

に基づいていると考えられ、総人口や内訳に大きなかい離があるが、いずれにせよ自国民

は

13~18%程度を占めるにすぎず、世界的にも稀な人口構成となっている。

これら外国人の多くは、いわゆる出稼ぎ労働者やその家族である。このため、人口を年

齢別にみると、青年層の外国人男性の比率が非常に高く、

20~44 歳の外国人男性は 174 万

人と、総人口の

42.5%に達する(2005 年国勢調査時点、図 2)。この層には年収 3,000 ドル

前後で、かつその過半を出身国の家族に送金しているという労働者層も尐なくない。UAE

に定住し、子供も

UAE で育ち、働いているという家庭も多い。

表1 UAE労働省資料に基づく UAEの人口( 2 0 0 7 年) (単位:人) 出身国・地域 人口 割合 UAE(自国民) 875,617 13.5% インド 2,367,732 36.5% アラブ圏 823,633 12.7% パキスタン 822,914 12.7% バングラディシュ 589,545 9.1% フィリピン 279,602 4.3% その他アジア 151,234 2.3% 欧州、豪州 134,630 2.1% スリランカ 104,623 1.6% イラン 100,309 1.5% ネパール 93,469 1.4% アフリカ 72,453 1.1% 北米 41,354 0.6% 中国 32,637 0.5% 南米 4,177 0.1% 合計 6,493,929 100.0% 出所:「アル・バヤーン紙」2008年10月29日(2)消費意欲が旺盛な富裕層、中間層が牽引

このような人口構成の中で、消費を牽引しているのはどのような人々か。UAE の一人当

たり

GDP は、日本の約 38,000 ドルを大きく上回る 55,000 ドルとなっているが(いずれも

2008 年、国際通貨基金)、高額所得者から上述のような出稼ぎ労働者まで貧富の差は大きい。

その中で消費をリードする層としてまず挙げられるのは、医療・教育が無料、住宅も安価

で購入できるなど、手厚い福祉政策の恩恵を受け、消費意欲が旺盛な自国民である。これ

に主に欧米先進国出身の外国人と、アラブ系や单アジア系を含むエグゼクティブ層を加え

たグループが、富裕層を形成している。

ドバイ政府統計センターが

2007 年に実施した家計の消費・収入に関する調査によると、

UAE 人世帯の年間平均消費支出は 382,000 ディルハム、欧米人の世帯では 258,000 ディル

ハムとなっている(表

2)。2010 年 3 月時点の為替レートで円換算、月割りすると、UAE

人世帯では約

79 万 6,000 円、欧米系世帯では 53 万 8,000 円となり、日本の約 29 万 2,000

円(2010 年 1 月)と比べてもその高さが際立っている。UAE 人以外の世帯では、高額な

住居費が特に全体の消費額を押し上げている面もあるが、個人所得税がないなど可処分所

得が高いことも強く影響していよう。

富裕層に加え、2003~2008 年の 6 年間で年率平均 8.6%という経済成長下で顕著な増加

がみられた中間層も、国内の消費をリードしている。アラブ系外国人を中心に、消費意欲

が旺盛である。

500 400 300 200 100 0 100 200 0-4 5-9 10-14 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-69 70-74 75-79 80-千人 歳図2 UAEの人口構成(2005年12月国勢調査)

自国民男性 外国人男性 自国民女性 外国人女性 出所:UAE経済省 表2 ドバイの出身国グループ別年間平均世帯収入・ 支出( 2 0 0 7 / 2 0 0 8 年) 単位:ディルハム UAE人世帯 アラブ系世帯 欧米系世帯 アジア系世帯 これらの混合 建設労働者※ 世帯当たり 670,000 266,000 448,000 205,000 198,000 21,000 1人当たり(メイド除く) 113,000 68,000 180,000 60,000 38,000 21,000 所得者1人当たり 324,000 198,000 382,000 141,000 38,000 21,000 世帯当たり 382,000 187,000 258,000 130,000 87,000 13,000 1人当たり(メイド除く) 65,000 48,000 104,000 39,000 17,000 13,000 出所:ドバイ統計センター ※集合仮設住宅で生活する建設労働者 平均年収 平均消費支出(3)見落とせない旅行者の存在

富裕層、中間層とともに消費を牽引しているのが、外国人旅行者である。その約

8 割が

ドバイに集まる。ドバイでは、外国人旅行者が人口の

4 倍以上にもなり(図 3)、その需要

はドバイの消費財需要のおよそ

4 割に上るとの推計もある。中東湾岸諸国における化粧品、

香水の人口一人当たり売上高は世界トップクラスとの調査結果があるが、ドバイを訪れる

旅行者の消費がその売り上げに寄与していることは確かである。

年間利用者数

3,740 万人(2008 年)のドバイ国際空港を拠点とする免税店「ドバイ・デ

ューティー・フリー」の

2008 年の売り上げは、前年比 23%増の 11 億ドルを記録し、最も

売り上げが多い香水は、同

28%増の 1 億 5,500 万ドルと急増している。金融危機後の世界

的景気低迷の影響を受け、

2009 年の売り上げは同 3.76%増と微増に留まっているが、旅行

者が重要な消費主体であることに変わりはない。ドバイを、中東における重要な市場と位

置づける外国企業が多い背景には、こうした居住者以外の需要もある。

862 910 961 1,014 1,071 1,321 1,422 1,530 1,596 3,420 3,627 4,756 4,980 5,421 6,160 6,442 6,952 7,531 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 千人図3 ドバイ首長国の人口と旅行者者数

人口 旅行者数 出所:ドバイ政府 注:旅行者数はホテル宿泊ベース。UAE自国民(2008年は5.8%) を含む。2.市場と消費者ニーズの特徴

(1)輸入品が溢れる市場

2008 年の UAE の名目 GDP は 9,342 億 6,200 万ディルハムで、このうち製造業の割合は

12.1%、金額は 1,132 億 4,500 万ディルハムであった。石油化学製品、セメント、アルミな

どの金属のほか、紙製品、洗剤、食品などの

FMCG(売れ行きの速い、比較的低価格な日

用消費財など)も生産されているが、総じて

GDP に占める割合、金額ともに小さい。特に

消費財の生産は、これら一部の

FMCG を除くと非常に尐ない。こうした背景から国内の消

費は輸入品に大きく依存しており、世界各地から多種多様な製品が輸入されている。

国内に有力な製造業が尐ないため、保護関税等の措置は取られておらず、輸入関税率は

一部の例外品(タバコ

100%、アルコール飲料 50%、生鮮野菜・鮮魚・医薬品などの生活

必需品

0%、湾岸協力会議-GCC-域内産品 0%)を除いて、一律 5%である。このため関税

により輸入品価格が大きく押し上げられることはないものの、食品から家電製品、耐久消

費財に至るまで、価格は概して低いとは言えない(表

3)。

表3 主な消費財の価格( 2 0 1 0 年3 月) 単位:ディルハム 品目 数量 価格 備考 パン 小4枚 1.25 国産、ホブス(アラビアパン)米 5kg 31.00 エジプト産、Pharoehs Egyptian Rice

卵 6個 3.75 国産 牛乳 1L 5.00 国産 牛肉 100g 7.15 ニュージーランド産、リブアイ リンゴ 1kg 8.95 米国産、Golden しょうゆ 500ml 14.35 日本産、キッコーマン LCDテレビ 1台 2,999.00 ソニー、KLV-40BX400, 40" Full HD LCDテレビ 1台 2,699.00 サムスン、LA40B530, 40" Full HD デジタルカメラ 1台 799.00 キヤノン、IXUS105 IS, 12.1MP, 光学4倍 携帯型ゲーム機 1台 999.00 ニンテンドーDSi ※ゲーム2本付 掃除機 1台 399.00 シーメンス、VSX32503, 2,500w 洗濯機 1台 2,099.00 LG、GRB662YVC, 660L

冷蔵庫 1台 2,199.00 Candy、GOW464D, 6kg Washing/4kg Dryer 乗用車 1台 69,000.00 トヨタ、カローラ、1.6L, Full Options 出所:ジェトロ調べ

特に、経済危機発生前までの

3~4 年間は、経済成長下での所得増・人口増による旺盛な

需要や、通貨ディルハムがペッグする米ドルがユーロなどに対し大きく下落したことによ

り、輸入インフレが顕著になっていた。かつては物価が安く、ドバイは旅行者の間で「タ

ックスフリーで低価格なショッピングの街」という評価も得ていたが、現在では物量、品

揃えなどでは引き続き近隣諸国を圧倒するものの、価格面での魅力は薄らいでいるといえ

よう。

歴史的、地理的な結びつきから、家電製品等の型式、規格等は欧州モデルが多い。一方

で、ある日系家電メーカーでは、アジア系外国人も多い中低所得層向けの比較的安価な音

響機器でアジアモデルを投じているなど、モデル選択において特殊な人口・所得構造を考

慮する企業もみられる。また別の日系家電メーカーでは、自国民や周辺国のアラブ人を含

めて大家族が多い点に着目し、大型洗濯機を投入して高い売り上げを獲得するなど、アラ

ブ圏の特性を考慮した製品開発が尐ないながらも行われるようになっている。

(2) 大型店舗を核とする消費チャンネル

消費者が製品を購入するチャンネルとしては、小型専門店、小規模雑貨店、中型専門店、

大型ショッピングセンターなど多岐にわたる。1990 年代前半から登場した大型ショッピン

グモールが、2005 年以降ドバイで急増しており、消費チャンネルを様変わりさせた。

厳しい気候に加え娯楽も尐ない中東湾岸諸国にあって、モールは居住者、旅行者を問わ

ず人を引き付ける娯楽の場にもなっている(写真)

。その中には、ハーベイ・ニコルズ、デ

ベナムズ、マークス・アンド・スペンサー(いずれも英)、H&M(スウェーデン)、ZARA

(西)などの欧州系店舗を中心に、大手小売、アパレル用品点が数多く店舗を構える。米

不動産コンサル会社

CB リチャード・エリスの調査結果(2009 年 4 月発表)によれば、ド

バイは世界の主要小売店

280 社の進出数でロンドン(60%)、パリ(49%)、ニューヨーク

(47%)に次ぐ世界第 4 位(46%)となっている。

2008 年 11 月には、これまで中東最大だったモール・オブ・ジ・エミレーツを上回る広

さのドバイ・モールが開業し、大勢の買い物客で賑わっている。米不動産コンサルティン

グ会社ジョーンズ・ラング・ラサールの調査(2010 年 1 月発表)によると、2006 年末時

点で約

140 万平米だったドバイのモールの総売り場面積(GLA)は、2009 年 3 月末までに

8 割近くも増加し、約 250 万平米に達している。更に最終完成時には GLA が 90 万平米以

上となる世界最大のモール、モール・オブ・アラビアの建設も進められている。

写真 セール期間中のアトラクションで賑わいを見せるドバイのモール

これら巨大モールの相次ぐ開業を受け、モールの供給過剰、モール間の競争激化を懸念

する声も聞かれている。モール間、店舗間の競争は

2008 年後半からの景気後退局面におい

て顕著になりつつあり、着工前のモールでは計画が延期されているものも多い。

一方で、家電分野でも以前は小型店舗や各メーカーの専売店が主流だったが、数年前か

ら仏カルフールなどのハイパーマーケットが家電製品の販売チャンネルとしても台頭して

いる。さらに最近ではプラグイン、シャラフ

DG などの地場有力ビジネスグループの家電

量販店が登場するなどしており、消費に占める大型店の比率は今後も確実に増加するだろ

う。大手家具店イケア(スウェーデン)なども市場に定着しているが、これらの大型量販

店は、ショッピングモールの主力テナントとして出店する場合が多く、卖独店舗は稀であ

る。

スーパーマーケットは、いわゆる高級店と呼べるような店舗がなく、高級食材などの流

通チャンネルが発達していない。このため、日本の食品業界の高い関心にも関わらず、高

級食品の小売市場としては、難しい市場である。例えば生鮮野菜、果実などは重量売りが

一般的で、商品も常温陳列が多いことなどから、日本の取り扱いとは大きく異なっている。

なお、外国小売業が直接小売業に参入することは原則認められておらず、進出する場合

は地場企業へのライセンスアウトか、地場企業との合弁(地場資本

51%以上が条件)のい

ずれかの形態を採るのが一般的である。日本の小売業では大創産業、イエローハットがラ

イセンスアウトにより

UAE に進出しており、近隣国を含めて多店舗展開しているほか、稀

なケースとしては紀伊國屋書店が自社支店による直営で、ドバイ・モール内の

1 店舗を経

営している。

(3)極めて強いブランド・高級品志向

需要サイドを見ると、自国民や比較的貯蓄性向が低いといわれるアラブ系外国人を中心

に、非常にブランド志向が強い。米市場調査大手ニールセン・カンパニーが

2008 年に 51

カ国を対象に実施した調査では、

UAE の消費者はクリスチャン・ディオール、ジバンシィ、

フェンディの嗜好度で

1 位、グッチ、シャネルの嗜好度で 2 位となっている。

また英調査会社シノベイトが

2009 年 10 月に 11 ヶ国・地域で行ったラグジュアリー・ブ

ランドに関する調査によると、UAE の居住者は贅沢とは卖なる放縦ではなく、ライフスタ

イルの一部だと考える傾向が強く、派手で高価な物を購入することに後ろめたさを感じる

人は他の国・地域より尐ないという結果になった。

「ラグジュアリーとは何か」との問いに

対し、全対象国・地域の回答で最も多かったのは「実際に必要とする以上のもの」

(35%)、

次いで「ライフスタイル」(17%)となったが、UAE の回答者に限ると最も多かった回答

は「ライフスタイル」(26%)で、対象国・地域の中で最多となり、「実際に必要とする以

上のもの」は

20%だった。

これらの調査結果が示すように、UAE では外国人居住者を含めてブランド志向、高級志

向が強い。乗用車を例にとってみると、富裕層を中心に高級セダン、スポーツカー、大型

SUV 車などの人気が非常に高い。欧州車ではポルシェ、BMW、ローバー、フォルクスワ

ーゲンなど各ブランドの

SUV モデルが特に好まれ、日本車でも高級セダンや大型 SUV が

高い支持を得ている。自身の所得水準以上に高級品を求める傾向も見られ、自動車ローン

を組んで高級車を求める中間層も多い。

(4)競争の激しい市場

UAE では日本製品に対する信頼度は非常に高い。国内の新車販売台数の約 7 割は、日本

車が占める。「Japan」は高いブランド力を有しており、イエローハットが「Yellow Hat

Japan」として展開しているのも、その表れである。

一方で、競争も激しさを増している。特に韓国製品との競争は顕著で、自動車業界では

「中国車は品質、アフターサービスの問題からほとんど売れていないため、全く競合して

いない。しかし特に

1500cc 未満の小型車で、韓国車との競争が激しくなっている。相当マ

ージンを抑えているメーカー、代理店もある」(日系商社)という。家電業界でも同様で、

購買層の所得水準を考慮して、各層にどうアピールするか、そして高付加価値製品の比率

をどう高めていくかが、各社共通の課題となっている。

「

(ハイエンド製品を強化して)販売数量を落としてでも利益を確保するという戦略の転

換も必要」

(同日系家電メーカー)

、

「卖品だと価格競争に巻き込まれるため、複数製品を組

み合わせて提案するなどの工夫をしている」

(別の日系家電メーカー)など、韓国メーカー

を強く意識した販売戦略が検討・実行されているほか、会員制度などにより顧客の囲い込

みを進める企業もある。代理店の支援や継続的な売り場作りも欠かせず、新たに参入する

企業にとっては、力のあるパートナー探しも重要な要素である。

こうした中で一層重要性を増しているのは、自社ブランドの確立である。高級品志向が

強い

UAE の富裕層や中間層も、ブランド価値を認めない製品に対しては、価格に厳しい。

周囲にステイタスを示すために、特に乗用車やカバン、アクセサリー類などでブランドを

重視する傾向があるが、FMCG ではそれらと比べ価格要因が重みを増す。「富裕層が多い

UAE=高級品が飛ぶように売れる」というイメージはステレオタイプであり、高いだけで

ブランド力がなければ敬遠されるのは、世界の多くの市場と同じである。世界各国の製品

が激しく競争する

UAE 市場においても、ブランドを確立して過当競争を避け、プライスリ

ーダーとなる戦略は有効である。

(5)ショーケースとしてのドバイ

UAE 国内の市場は均一ではなく、2 大都市のドバイとアブダビでもその特性は大きく異

なる。ドバイはアブダビと比較して旅行者の来訪も多く、大型ショッピングモールの数も

大きく上回る。このため人口規模には大きな差がないものの、消費の中心は明らかにドバ

イである。

ドバイが消費の中心地となっているという実情は、その範囲を中東湾岸諸国や対岸のイ

ランなどまで広げても同様である。このため、近隣諸国からのビジネス客を含む外国人旅

行者が多いドバイがショーケースとしての役割を果たすこともあり、域外の小売業がドバ

イに出店する際には特に考慮される点となっている。商慣習や消費者の嗜好などは隣国で

も異なる場合もあり、ドバイでの成功が周辺国での成功を約束するものではないが、ドバ

イに出店したことで近隣国の企業からも提携のオファーを受け、パートナー探しが容易に

進んだというような事例も尐なくない。こうしたショーケース、ゲートウェーとしてのド

バイの特性が、多数の外国小売店を呼び込む基盤となっている。

3.近年の消費動向と世界金融危機の消費への影響

(1)金融危機後に急速に冷え込む

08 年秋口までの数年間、好況に沸く UAE では消費意欲が旺盛で、例えば米調査会社ニ

ールセンが

2007 年前半に 46 カ国を対象に行った消費者信頼感調査では、UAE がノルウェ

ー、デンマーク、インドに続いて

4 位となるなど、世界的にも高い消費意欲が際立ってい

た。特に、2005 年以降はインフレが顕著になり、更に 2007 年夏に米国でサブ・プライム

問題が発生してからは、金利の低下により実質金利マイナスの状況が顕著になると

2、消費

に一層の拍車がかかった。金融関係者によると、金融危機発生前までの

3~4 年間は UAE

国内のクレジットカード発行残高が年

15%ほどのペースで増加していたという。

こうした状況は、2008 年春頃から徐々に変化を見せ、同年秋口には一変した。折からの

世界的な食糧価格の高騰などにより物価上昇はピークに達し、消費に水を差した。ドバイ

商工会議所が同年第

1 四半期に実施した調査によると、主な食品の前年同期比での価格上

昇率は、小麦粉

58%、米 44%、パン 36%、卵 49%、粉ミルク 35%などとなっていた。

インフレ加速と並行して、通貨ディルハムの対ドルレート切り上げ観測が高まった

2007

年末から、UAE には巨額の投機マネーが流入したが、切り上げ観測が収まった 2008 年春

頃からは一転して資金が国外に流出し、同年

9 月初旬頃までにはディルハムの流動性が急

激に収縮する事態となった。これにより国内銀行は与信を急速に絞りだしたが、リーマン・

ブラザーズの破綻により世界的な信用不安が追い打ちをかけ、国内では信用の収縮が一気

に加速した。まず住宅、自動車ローンなどが一斉に縮小したことから、同月後半頃には早

くも自動車の売り上げに影響が出始めた。その後信用収縮が進む中でドバイでは不動産バ

ブルが崩壊し、人員整理を進める企業も現れて雇用不安も発生。11 月頃からは自動車など

の高額消費財だけでなく家電製品や

FMCG の売り上げなどにも影響が拡大し、12 月から

2009 年 2 月にかけ、消費市場は急速に冷え込んだ。

2

通貨ディルハムは米ドルにペッグしているため、米国の為替政策に追随せざるを得ない。

2007 年夏以降の米国の政策金利引き下げにより、UAE でも同様に政策金利が引き下げられ、

市中銀行の預金金利も低下した。外国資金が流入し、銀行が積極的な貸し出し攻勢をかけ

ていたことも、ローンによる消費拡大を支える要因となった。

大手スーパーのマネージャーによると、特に富裕層、上位中間層が多く住む地区の店舗

での売り上げ、客卖価の減尐が目立ったという。特に高額所得者が人員整理の対象になっ

ていたことも背景だが、全般的に消費を抑制し、より安価な製品にシフトする顧客が多か

ったことが主な要因である。自動車ではこれまで尐なかったハッチバックなどの小型車も

目立って多くなっており、これには法人の経費削減による社有車の低価格化なども影響し

ている。既に下位中間層や低所得層では、金融危機発生以前から住宅賃料など生活コスト

の上昇を受け支出を切り詰める動きもみられ、より安価なプライベート・ブランド製品な

どの需要も拡大しつつあったが、金融危機発生後はこうした動きが一層顕著になり、上位

中間層にも広がっている。

(2)2009 年後半からは消費者心理も回復基調に

複数の消費者調査をみると、共通して消費意欲が最も低下していたのは

2009 年第 1 四半

期で、5 月頃からは早くも回復傾向が見られるようになった。ニールセンの調査によると、

2009 年 3 月下旬~4 月初旬調査時点の UAE の消費者信頼感指数は半年前調査時の 110

から

89 まで急落したが、同年 6 月後半調査時点では 93 に上昇。また中東の求人サイト

Bayt.com と英調査会社 Yougov が毎月実施している同調査では、2007 年 4 月に 634.4 だっ

た指数は、

原油価格が史上最高値を付け、

インフレがピークに達した

2008 年 7 月には 496.6

まで低下し、更に

2009 年 2 月には 379.9 となったが、2009 年 5 月には 480.5、8 月には

515.9 まで回復している。

次ページの図

4 は、マスターカードの調査による消費者信頼の推移である。2009 年 10

~11 月調査では 86.1 で、半年前の 29.6 から大きく上昇。調査対象のアジア大洋州、中東、

アフリカの主要

24 カ国中、UAE の上昇率が最も大きく、指数自体もベトナム(90.0)、ナ

イジェリア(89.4)、カタール(89.2)に続く 4 位で、中東全体(74.5)も大きく上回った。

図

5 は同調査の内訳だが、注目されるのはドバイとアブダビで指数が大きく異なる点で

ある。他の中東の対象国を見ると、カタール、サウジアラビア、クウェートなど産油国で

指数が高く、レバノン、エジプトなど非/尐産油国では低くなっており、世界的な景気後

退局面にあっても比較的良好なマクロ経済を維持し、油価回復により短期的な見通しも明

るい産油国の優位性が顕著に表れている。しかし

UAE は、国全体で見れば 86.1 とこの傾

向に合致するものの、国内原油生産の

9 割以上を占めるアブダビが 70.8 であるのに対し、

原油産出が殆どないドバイでは

90.1 と極めて高く、地域の傾向とは対照的な結果となった。

不動産バブル崩壊の影響は実体経済を冷え込ませており、政府の巨額債務の問題にも抜本

的な解決は見られていないものの、雇用調整が一段落したこと、不動産価格がほぼ底を打

ったこと、ドバイ政府の債務問題への懸念が和らいだこと

3などが重なり、

「最悪期は脱した」

3

ただし、この後 11 月下旬にはドバイ政府が傘下の持ち株会社ドバイ・ワールドとその子

会社の債務返済の延期を要請すると発表したいわゆる「ドバイ・ショック」が発生し、

Bayt.com/ Yougov の 12 月調査では前回の 8 月調査から指数が下落している。

という消費者心理が広まったことが最大の要因と言えよう。

85.4 75.4 29.6 86.1 29 17.2 21.5 24.4 68.2 74 53.9 74.5 0 10 20 30 40 50 60 70 80 90 100 08年上期 08年下期 09年上期 09年下期 図4 消費者信頼度指数の推移 UAE (参考)日本 中東全体 出所:マスターカード・ワールドワイド 86.8 84.2 89.3 86.3 86.0 59.5 55.4 70.9 89.2 83.2 70.8 90.1 50.0 60.0 70.0 80.0 90.0 100.0 45歳以上 30~44歳 30歳未満 女性 男性 (エジプト) (レバノン) (クウェート) (カタール) (サウジアラビア) アブダビ ドバイ 図5 UAEの消費者信頼度数の内訳(2009年10~11月調査) 出所:マスターカード・ワールドワイド(3)売り手市場から買い手市場への過渡期

こうした消費者心理の改善を受けて、実際の売り上げも再び上昇している。日系消費財

メーカーへの聞き取りによると、全般的には

2009 年 5 月頃には積み上がった在庫もほぼ一

掃され、夏とラマダン(断食月)の閑散期を経て、2009 年秋以降は緩やかながらも売り上

げの増加基調が続いている。好況時のような本格的回復には至っていない企業が大半だが、

英調査会社

BMI は 2010 年の UAE 国内の小売販売額の伸びを 4.0%、2011 年は 8.2%と予

想しており、一層の回復が期待されている。

一方で、消費者はこれまでほど安易に高級品を求めることはせず、より選択的に購入商

品を決定するようになると予想されている。他国に比べてブランド志向、高級志向が強い

特性に急激な変化はないとみられるが、景気後退局面を経て、品質やアフターサービスな

ども含めた総合的な「お買い得感」がこれまでより重視されるようになり、より世界的に

一般的な消費傾向に近づいて行くものと考えられる。

また今後は、小売店間、あるいは大型ショッピングモール間での競争が激しくなってく

る。ドバイではこの

5 年ほどで大型モールが相次いで開業し、更に 2009 年 9 月に都市鉄道

(ドバイ・メトロ)が開通したことも影響し、消費者の動きが大きく変化している。市街

中心部で

1995 年から営業している老舗格のモール、デイラ・シティー・センターに隣接し

て

2005 年 12 月に開業した高級ブランド専門店街ビンヘンディ・アベニューは、2009 年 5

月にわずか

3 年半で閉鎖している。各モールに出店する専門店の中でも、今後は行き過ぎ

た多店舗展開を改め、集客力のあるモールに資源を集中する動きも出てくるだろう。

モール側がテナント確保のためにテナント料を割り引く動きも見られており、専門店に

とってはかつてより出店が容易になってきている。米不動産会社クッシュマン・アンド・

ウェイクフィールドの調査では、2010 年 3 月時点のドバイの小売店舗テナント料は 2008

年末のピーク時から平均して

30%下落している。CB リチャード・エリスの 2010 年第 1 四

半期調査では下落幅が更に大きく、ドバイの最上位クラスの小売店舗テナント料は

1 年間

で

45%、ピーク時からは 56%下落して平米当たり年間 644.83 ドルとなっており、いずれ

も調査対象の

49 都市で最大の下落幅となっている。アブダビでもピーク時から約 25%下落

しており(クッシュマン・アンド・ウェイクフィールド)

、国内全域で調整局面にある。

消費者がより考えて行動するようになり、供給側の競争も増す中で、現在の

UAE、とり

わけドバイの消費市場は、かつて顕著だった超売り手市場から徐々に買い手市場に移行す

る過渡期にあると言えよう。

[2] UAE のハウスウェア・インテリア市場概観

1.市場動向

(1)2008 年まで市場は急速に拡大

多様な国籍、所得水準、嗜好の居住者が存在する

UAE のハウスウェア、インテリア市場

では、一般的にマスマーケットが主流である。多くの消費者が好むのは、特にハウスウェ

アではカジュアルで持ち運びしやすく、手ごろな値段の商品である。一方、ハウスウェア

の中でも食器類や家具等のインテリア製品では、特に自国民やアラブ系外国人は色彩が鮮

やかで豪華に見えるものを好む傾向にある。

市場規模に関する統計データはないが、2008 年にジェトロが実施したインタビュー調査

に基づく推計によると、UAE のハウスウェアの市場規模は、約 15 億 6,000 万ディルハム

(4 億 7,427 万米ドル)である

4。この内、個人の購入が全体の約

88%を占め、レストラン

やホテルなどの法人需要は

10%強となっている。

表4 UAEのハウスウェア市場規模 単位:ディルハム 商品分類 個人(居住者) レストラン/ホテル 合計 構成比 食器類(皿、カップ、ガラス食器等) 469,337,012 49,665,994 519,003,006 33.3% 調理器具 353,786,661 28,157,881 381,944,542 24.5% 洗浄用具 196,802,871 69,085,144 265,888,015 17.1% 食卓・台所用リネン類 162,400,599 19,669,738 182,070,337 11.7% カトラリー(フォーク、スプーン、包丁等) 194,768,496 14,264,354 209,032,850 13.4% 合計 1,377,095,640 180,843,110 1,557,938,750 100.0% 出所:ジェトロハウスウェア、インテリア関連の製造業は国内に集積していないため、これらの製品の

多くは輸入品である。他の品目同様、近年の経済成長と人口増加の下で、ハウスウェア、

インテリア関連製品の輸入も右肩上がりに増加してきた。

次ページの表

5 は、ハウスウェア製品の輸入動向の一例である

5。

2008 年はいずれの品目

も前年比

2 桁増で、特に陶磁製品、ガラス・同製品は 30%近い伸びを示している。国別に

みると、いずれの品目でも中国が最大の輸入元となっており、低価格の普及品が広く国内

市場に浸透していることがわかる一方で、イタリア、米国、ドイツ等の欧米諸国がそれに

続き、存在感を示している(図

6-1、2、3)。

大半を輸入品に依存する中、これらの製品に特筆する輸入障壁はなく、一般的に手続き

等も煩雑ではない。関税率はいずれも

5%だが、GCC 加盟国の製品は無税となる。

4

この市場規模調査でのハウスウェアの定義は、食器類(皿、ボール、カップ、ガラス製品、

クリスタル製品等)

、調理器具、洗浄用具(ブラシ、スポンジ等)

、食卓・台所用リネン類、

カトラリー(フォーク、スプーン、ナイフ、包丁、研ぎ器等)

。

5ただし、輸入統計分類の性格上、ここで採り上げた品目分類には産業用製品等も含まれる

(図

6 も同様)。

表5 UAEの主要ハウスウェア製品の輸入 単位:ディルハム 品目 2006年 2007年 2008年 前年比 陶磁製品(HS69) 1,398,641,543 1,732,560,394 2,218,835,279 28.1% ガラス、ガラス製品(HS70) 2,798,523,529 2,935,749,067 3,780,522,639 28.8% 工具、道具、刃物、カトラリー(HS82) 1,229,919,191 1,634,893,693 1,801,531,699 10.2% 合計 5,427,084,263 6,303,203,154 7,800,889,617 23.8% 出所:UAE経済省 中国 37.2% イタリア 12.1% スペイン 10.3% ドイツ 5.7% インド 4.7% トルコ 3.5% フランス 2.8% マレーシア 2.3% タイ 2.0% オマーン 1.9% その他 17.5% 図6‐1 UAEの陶磁製品輸入(2008年) 出所:UAE経済省 中国 25.1% 米国 8.4% フランス 7.6% チェコ 7.4% オースト リア 4.9% サウジア ラビア 4.7% ベルギー 4.1% イタリア 4.0% インド 3.9% クウェート 3.8% その他 26.0% 図6-2 UAEのガラス、ガラス製品輸入(2008年) 出所:UAE経済省 中国 25% ドイツ 12% 米国 10% 英国 8% イタリア 6% ポーランド 6% インド 5% 韓国 4% 台湾 3% 日本 3% その他 18% 図6-3 UAEの工具、道具、刃物、カトラリー輸入(2008年) 出所:UAE経済省

(2)輸入から小売りまで手掛ける主要企業

UAE 国内の居住者や旅行者の多くが利用するのは、ショッピングモールの中に店舗を構

える比較的大きな店舗である。先述のとおり大型家具店イケアなども市場に定着しており、

他にもライセンスアウトや合弁による海外の著名な小売店の店舗が多数存在する。こうし

た大型小売企業の中には自ら輸入を行っている企業も多く、全てを国内企業から仕入れる

大型店の方が稀である。このため、流通構造は非常にシンプルである。

国内で多店舗展開している主な輸入販売会社には、

次ページの表

6 のようなものがある。

表 6 主なハウスウェア、インテリア小売店

店名 2XL

種別 家具、インテリア

国内店舗数 5 (ドバイ-2, アブダビ-2, シャルジャ-1) 連絡先 P.O. Box 510222, Sharjah, UAE

Tel: 971 6 5722888 / Fax 6 5735656 [email protected] URL www.2xlme.com 店名 Home Centre 種別 ハウスウェア、家具 国内店舗数 9 (ドバイ-2, アブダビ-2, シャルジャ-2, アルアイン-1, フジャイラ-1, RAK-1) 連絡先 P.O. Box 54052, Dubai UAE

Tel: 971 4 3414441 / Fax 4 2226655 [email protected] URL www.homecentre.net 店名 IKEA 種別 ハウスウェア、家具 国内店舗数 2 (ドバイ-1, アブダビ-1) 連絡先 P.O. Box 50618, Dubai UAE

Tel: 971 4 2037555 / Fax 4 2037630 [email protected] URL www.ikeauae.com 店名 Homes r Us 種別 家具、インテリア 国内店舗数 5 (ドバイ-1, アブダビ-1, シャルジャ-1, アルアイン-2) 連絡先 P.O. box 74928, Dubai UAE

Tel: 971 4 2672222 / Fax: 971 4 2672224 [email protected] URL www.lalsgroup.com/homesrus.htm 店名 Pan Emirates 種別 家具、インテリア 国内店舗数 7 (ドバイ-1,アブダビ-2, シャルジャ-2,アルアイン-1, フジャイラ-1) 連絡先 P.O. Box 23197, Sharjah UAE

Tel: 971 6 5030888 / Fax 6 5331906 URL www.panemirates.com

店名 THE One

種別 家具、インテリア

国内店舗数 8 (ドバイ 5, アブダビ 2, シャルジャ 1) 連絡先 Al Wasl Road, Jumeirah 3, Dubai UAE

Tel: 971 4 3955889 / Fax: 4 3955778 [email protected]

URL www.theoneplanet.com

出所:各社ウェブサイト等

こうした大型小売店のほか、個人商店的な旧来からの小規模独立店舗も多数存在する。

これらの小規模店舗は、大型店と比較して再輸出に従事している企業が多く、周辺国から

のトレーダーも主要な顧客となっている。また王族などを含む超富裕層は、インテリアコ

ーディネーター等を通じて特定の小規模店舗から一括購入するのが一般的である。こうし

た需要に対応している点からも、小規模店舗が果たす機能は過小評価されるべきではない。

(3)出身地や文化的背景により異なる消費傾向

輸入品が大半を占める

UAE のハウスウェア、インテリア市場では、歴史的、地理的要因

から他の多くの商品分野と同様に、従来から欧米の製品、ブランドが広く浸透しており、

消費者に受け入れられてきた。海外でも著名なブランドや先進的なデザインの商品も流通

し、豊富な選択肢がある中で、消費者が購入を決定する際の主な要素はデザイン、価格、

品質である。

多様な消費者を敢えてグループ化すると、UAE 人および近隣アラブ諸国出身の外国人、

欧米系外国人、单アジア・東单アジア等出身の外国人、の

3 つに分類できよう。それぞれ

の特徴を見ると、まず所得水準が高い

UAE 人や消費意欲が旺盛なアラブ系外国人は、他の

グループに比して鮮やかな色彩の商品や豪華な見栄えの商品を好む傾向が強い。欧米系外

国人も概して所得水準が高いが、先のグループに比べシンプルなデザインで実用的、機能

的な商品を好む。先進国市場の特徴がほぼそのまま当てはまると言えよう。そしてアジア

系外国人は、多くが中間ないし下位所得層に属し、他のグループ以上に価格が購入の決定

に大きなウェイトを占める。

このような傾向を持ちつつも、近年のライフスタイルの変化やより多くの外国ブランド

の浸透などにより、全体としてはカジュアルで手ごろな値段の商品が好まれるようになっ

ている。特に若い世代では、UAE 人やアラブ系外国人でも重厚なデザインよりもシンプル

で洗練されたデザインの商品を好む消費者が増えている。また近年の物価上昇や金融危機

後の景気悪化と雇用不安を受け、低価格志向が全般的に強まっている。

(4)日本企業はハイエンドの磁器製食器や包丁などに実績

自動車や家電製品などの消費財では高いブランド力を有し、広く市場に浸透している日

本製品だが、ハウスウェア、インテリア分野では総じてプレゼンスが低く、日本企業の商

品の流通は尐ない。先述の輸入動向のように、中国や欧米の商品が大宗を占めているのが

実態である。

その一方で、特定の製品、ブランドでは、日本企業の製品も受け入れられている。例え

ば陶磁製品では図

6 のように日本は主要な地位を占めていないが、磁器製の食卓用品・台

所用品に限ってみると、

2008 年のドバイの輸入では中国が 65%以上を占めて圧倒的である

ことに変わりはないものの、日本も中国、ドイツに続いて

3 番目の輸出元となっている(表

7)

6。ノリタケや鳴海製陶の磁器製食器が高いブランド力を有し、UAE および周辺国にも

広範に流通していることなどが背景にある。高級ホテルなどの法人需要の拡大もこれら日

本企業の製品の販売増に寄与した。他には、吉田金属工業の包丁「GROBAL」

(グローバル)

が高級包丁として一定の支持を得ており、またガラス製食器も日本製が広く輸入されてい

るなど、日本企業は主にハイエンドのキッチンウェアで健闘している。

この分野ではドイツや英国、イタリア、フランスなどの欧州製品が主要な競合相手とな

っている。例えば包丁では、ドイツのツヴィリング

JA ヘンケルス社の商品がハイエンド製

品として浸透しており、同社が日本で生産した商品も輸入されている。また英国からはリ

チャードソン・シェフィールドのほかミドルレンジの製品まで幅広く流通している。

表7 ドバイの国別磁器製食卓・ 台所用品( HS: 6 9 1 1 1 0 ) の輸入( 2 0 0 8 年) 国名 金額(ディルハム) 数量 金額構成比 中国 225,821,409 6,066,582 65.4% ドイツ 24,317,838 99,559 7.0% 日本 13,164,080 37,576 3.8% フランス 12,896,712 63,541 3.7% タイ 12,728,587 65,850 3.7% スリランカ 9,551,148 276,413 2.8% インドネシア 7,669,381 70,840 2.2% 韓国 6,811,740 10,831 2.0% イタリア 6,196,657 8,464 1.8% 英国 5,480,110 21,162 1.6% 世界合計 345,088,358 6,963,577 100.0% 出所:ドバイ税関日本企業の製品がハイエンド市場で一定のプレゼンスを有する一方で、低価格品市場で

大きく成長しているのが、地場企業をパートナーに展開する低価格ハウスウェア、雑貨販

売のダイソー(Daiso (Japan) Value Store)である。2004 年 3 月にドバイに 1 号店を開業

してから積極的な出店攻勢をかけ、6 年間で GCC 域内 27 店舗、更にヨルダン、レバノン

も併せ中東で計

30 店舗を展開するまでに成長している。扱う製品は中国製、韓国製も多く、

日本製品ばかりではないが、価格は

6 ディルハムを基本に低価格の製品を揃え、中間、低

所得者層を中心に多くの消費者に支持されている。

ダイソーの展開は、UAE や湾岸諸国がハイエンド製品の市場としてだけではなく、ボリ

ュームゾーンをターゲットとした製品にとっても魅力的な市場であることを示している。

以前から欧米ブランドの進出があり、特に近年多数の外国小売店が出店しているドバイで

は商品の種類も豊富であるものの、市場としてはまだ成長途上にあるため、この地域には

6

UAE 全体の貿易統計では HS コード 2 桁までの大分類までしか公表されていないため、

ここではより詳細の統計を確認できるドバイ首長国の輸入統計を利用した。なおドバイは

UAE 全体の製品輸入のおよそ 7 割を占めている。

まだない業態、サービスの参入余地は十分あるだろう。

(5)長期的には堅調な拡大が見込まれる市場

先述のとおり

UAE の消費市場は 2008 年 9 月以降の景気後退により急速に冷え込み、ハ

ウスウェア、インテリア市場も大きな影響を受けた。売り上げに関する統計はないが、英

調査会社リアル・オピニオンが

2009 年 12 月に発表したアンケート調査結果によると、回

答した

UAE 居住者の 7 割は景気後退を受けて家計支出を「切り詰めた」と回答しており、

「変わっていない」の

19%、「増加した」の 9%を大きく上回った。ハウスウェアでも高額

製品の買い控えなどが顕著になったほか、特に

2009 年前半までは外国人の国外転出の影響

を受けて、インテリア製品や家具などの売り上げが大きく落ち込んだ。

2009 年半ばまでには在庫調整も一巡し、後半からは消費者心理も回復してきているが、

2010 年第 1 四半期時点でも売り上げはかつてのような勢いを取り戻していない。本格的な

回復は、ドバイの不動産バブル崩壊の影響が更に鎮静化し、金融・不動産業界がより安定

性を増した後になるだろう。国際通貨基金(IMF)の推計では 2009 年の UAE の実質 GDP

成長率はマイナス

0.7%を記録。2010 年には 1.3%のプラス成長が見込まれ、その後 2011

年は

3.1%、2012 年は 4.0%、以降 2015 年まで 4%台半ばから後半での安定的な成長が予

想されている。経済が本格的な回復期に入れば人口の流入も再び増加し、需給ギャップは

解消に向かって堅調な成長が期待できるだろう。

一方で、2007 年から 2008 年前半の景気ピーク時のような高成長が近い将来再現する可

能性は低い。また個人の与信情報の一元化に向けた取り組みなども政府主導で進められて

おり、長期的には与信管理が適正化されていくとみられる。こうした背景もあり、全体と

しては過剰な消費は抑制され、かつてよりは低価格志向、機能性重視にシフトしていくと

考えられる。供給者側はこうした市場の変化に留意しつつ、投入商品や販売戦略を検討す

る必要がある。

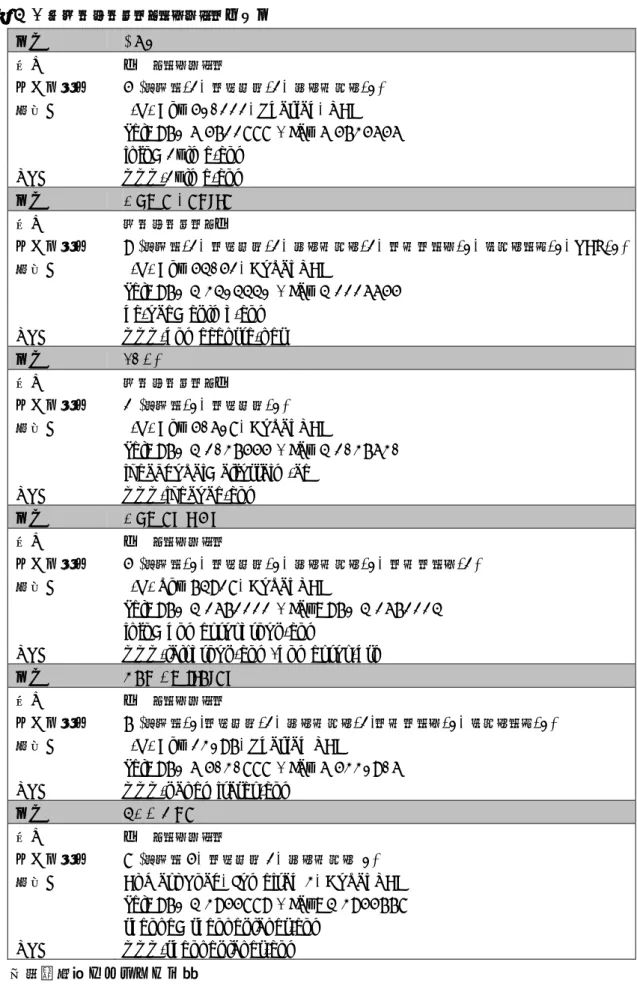

2.ドバイでの日本製品試験販売の結果(参考)

2009 年 11 月、ジェトロはドバイを中心とする中東市場における日本の消費財の市場性

と消費者の嗜好を調査するため、ドバイ・モールの一角にアンテナショップを設置し、12

日間にわたり日本のインテリア雑貨、キッチンウェア、装飾品などの試験販売を行った。

日本企業

22 社が約 50 品を出展した店舗には会期中 4,870 人が訪れ、全体の 82%に当たる

424 点の商品が実際に購入された。

この試験販売を通じて確認された主な調査結果を以下に紹介する。

a. 国籍(出身地)

会場で行ったアンケート調査に回答した来場者の属性を見ると、アジア人が最も多く、

次いで

UAE、GCC を含むアラブ人、そして欧米人となっている(図 7)。ところが実際に

商品を購入した来場者のみを抽出すると、最も多いのは欧米人で、およそ

4 割を占めた。

購買力が高いことに加え、他の地域の出身者に比べてシンプルなデザインを好む傾向があ

ることも反映していると考えられる

7。国別では英国(11 人)、インド、日本(各 10 人)、

UAE(8 人)、フランス、米国(各 6 人)の順で購入が多かった。

UAE 12.7% GCC諸国 (UAE除く) 3.0% その他アラ ブ系外国人 18.6% アジア系 外国人 29.2% 欧米系 外国人 23.4% その他 5.2% 無回答 7.8% 図7‐1 国籍別来場者(回答者全体) n=1,240人 UAE 7.4% GCC諸国 (UAE除く) 4.6% その他アラ ブ系外国人 6.5% アジア系 外国人 22.2% 欧米系 外国人 38.9% その他 5.6% 無回答 14.8% 図7-2 国籍来場者( 購入者のみ) n=108人b. 滞在資格(居住者か旅行者か)

回答者全体、購入者ともに居住者が旅行者を大きく上回っているが、購入者のみでは回

答者全体よりも旅行者の占める割合が高かった(図

8)。土産品として購入する旅行者は、

居住者に比べ衝動買い的な動機が強いためと考えられる。

居住者 50.7% 旅行者 10.8% 無回答 38.5% 図8-1 滞在資格別来場者(回答者全体) n=1,240人 居住者 44.4% 旅行者 13.0% 無回答 42.6% 図8-2 滞在資格別来場者(購入者のみ) n=108人c. 性別

回答者全体では男女比が等しかったが、購入者のみでは女性が男性を大きく上回った(図

9)。展示商品は男性よりも女性にとって魅力のあるものであり、女性の方がこうした雑貨

やキッチンウェア、装飾品を購入する可能性が高いと考えられる。

7

出展された商品は比較的シンプルで素材を生かしたデザインのものが多かった。

男性 42.0% 女性 42.0% 無回答 16.0% 図9-1 性別別来場者(回答者全体) n=1,240人 男性 23.1% 女性 44.4% 無回答 32.4% 図9-2 性別別来場者(購入者のみ) n=108人