35

〈論 説 〉

ドイ ツ企 業 の 会 計 戦 略 につ い て の検 討

一 特 に ドイ ツ 商 法 典 第292a条 との 関 連 に お い て 一

戸 田 龍 介

目 次

1.は じめ に

2.ド イ ツ に お け る 会 計 環 境 3.2004年 度 の 決 算 状 況 概 観

一 適 用 会 計 基 準 を 中 心 に 一

4.W,バ イ エ ル,ド イ ツ テ レ コ 略 グ ル ー プ に お け る 会 計 輪 一 基 準 問 の 相 違 に着 目 し て一

5.お わ り に

1.は じ め に

周 知 の 通 り,2005年 よ り ヨ ー ロ ッパ 連 合(EU)内 の 上 場 親 会 社 は 連 結 財 務 諸 表 を 国 際 会 計 基 準(IAS,IFRS)に よ っ て 作 成 し な け れ ば な らな く な っ た 。 い わ ゆ る2005年 問 題 と言 わ れ る も の が 現 実 の もの と な っ た の で あ る 。 こ れ に 対 して,特 に ドイ ツ 企 業 は どの よ う に 対 処 し て い くの で あ ろ うか 。2005年 度 決 算 が 出 揃 う2006年 初 春 を待 た ず し て,2004年 度 決 算 か らそ の情 勢 に つ い て まず 整 理 し た い 。 企 業 範 囲 を 限 定 す る 意 味 で,調 査 対 象 を 主 にDAX対 象30社 と し た 。 勢 い,

ドイ ツ企 業 の 中 で も大 企 業 の 対 処 を 中心 に 検 討 す る こ と に な る 。 た だ し,必 要 に応 じて 中 小 企 業 も検 討 し て い く。IFRS適 用 の 強 制 と い う 事 態 を 前 に して,ド イ ッ 企 業 が ど の よ う な 会 計 戦 略 に よ り対 処 し よ う と し て い た の か を見 て い きた い 。

こ こ で,ド イ ッ企 業 の 個 別 的 対 処 を 考 察 す る 上 で も,ド イ ッ に お け る 会 計 環 境 を確 認 し て お く 必 要 が あ る。 さ ら に,ド イ ツ 国 内 の 会 計 基 準 は も と よ り,EUが 主 導 す る 会 計 改 革 の 方 向 性 も確 認 して お か な け れ ば な ら な い 。 ま た,国 際 会 計 基 準 と は そ もそ も何 で あ る の か を 理 解 す る 上 で も,EUお よ び ドイ ツ 国 内 に お け る 会 計 の枠 組 み を 次 節 で 検 討 す る 。 そ の 上 で,ド イ ツ 大 企 業 の 会 計 戦 略 を個 別 に検 討 して い く。

今 回 の 分 析 に お け る 主 た る 視 点 は,ド イ ッ 企 業 は ど の よ う な 理 由 に よ り適 用 会 計 基 準 を 選 択 し,ま た 選 択 した あ る い は 選 択 可 能 な 会 計 基 準 の 枠 内 で ど の よ う な 会 計 行 動 を採 る の か とい う点 に あ る 。 中 で も特 に,各 社 が 選 択 した あ る い は 選 択 可 能 な 会 計 基 準 を,ど の よ う に戦 略 的 に適 用 して い る か と い う点 に注 目 した 。DAX対 象 企 業 の 中 で も,注 目 す べ き会 計 戦 略 を 有 し て い た

36商 経 論 叢 第41巻 第1号(2005.9)

フ ォ ル ク ス ワ0ゲ ン(VW),バ イ エ ル,ド イ ツ テ レ コ ム の各 グ ル ー プ に つ い て は さ ら に個 別 に検 討 し て い く。VWに つ い て は ドイ ツ 商 法(HGB)とIFRSの 相 違 に,バ イ エ ル に つ い て はIFRSと 米 国 会 計 基 準(US‑GAAP)の 相 違 に,ド イ ッ テ レ コ ム に つ い て はHGBとUS‑GAAPの 相 違 に そ れ ぞ れ 着 目 して 検 討 を行 う 。 こ の 検 討 に よ り,ド イ ツ企 業 が どの よ う な会 計 戦 略 の も と,い か な る 会 計 選 択 行 動 を 採 っ て き た の か を 明 らか に して い く。 最 後 に,個 々 の 企 業 の 会 計 戦 略 を 可 能 な ら

しめ て き た ドイ ッ の 会 計 環 境 に 対 し て も,新 た な解 釈 を示 して い き た い 。

2.ド イ ツ に お け る会 計 環 境

ドイ ツ に お け る 会 計 環 境 と し て従 来 か ら説 か れ て き た もの に,債 権 者 保 護(Glaubigerschutz)と い う 中 心 思 想(Leitgedanke)が あ る(Bussev・nC・lbe[1gg8]S.307.)。 債 権 者 保 護 思 想 は 配 当規 制 に お い て体 現 化 す る わ け だ が,こ の 配 当 規 制 に 関 して ドイ ツ で は,プ ロ シ ア の 時 代 か ら貸 借 対 照 表 方 式 に よ っ て 分 配 可 能 利,益を算 定 さ せ て い た(安 藤[1985]119頁)。 こ の 貸 借 対 照 表 方 式 に よ る 分 配 可 能 利 益 の 算 定 が ドイ ツ で 発 展 した の は,ド イ ツ に お け る伝 統 的 な破 産 原 因 が 債 務 超 過(iJber‑

schuldung)に あ っ た こ と が 指 摘 さ れ て い る(安 藤[1980]53頁)。 こ の よ う な 債 権 者 保 護 思 想 は, ドイ ツ で伝 統 的 な銀 行 に よ る 資 金 調 達 構i造 と も符 号 し て い く もの で あ っ た 。 債 権 者 保 護 思 想 に 支 え られ た 配 当 規 制 に 関 す る 規 定 は,商 法 あ る い は 会 社 法 と い う法 体 系 の 中 で 形 成 さ れ て い っ た 。 こ の よ う に,ド イ ッ に お け る 会 計 制 度 は,従 来 法 の 枠 組 み の 中 で 形 成 さ れ て き た 。 た だ し ドイ ツ会 計 制 度 は元 々 一 国 内 で 展 開 さ れ て き た わ け で は な い 。 古 く は サ ヴ ァ リ ー 法 典 を 中 心 と して フ ラ ン ス の 影 響 を 強 く受 け て お り(Schneider[1995]P.125.),ま た,フ ラ ン ス の 損 益 計 算 書 方 式 と の 融 合 が 行 わ れ て き た(安 藤[1980]56‑7頁)。 こ の 対 一 国(仏)へ の対 処 が,ア ング ロ ・サ ク ソ ン 型 の 会 計 思 想 を 有 す る イ ギ リ ス を含 む 対 多 国 へ と転 換 す る 契 機 とな っ た の が,ヨ ー ロ ッパ 共 同 体

(EC)会 社 法 指 令 の 国 内 法 化 問 題 で あ っ た 。 た だ し商 法 中 心 の 会 計 制 度 は 堅 持 さ れ た た め,た と えEC指 令 が 出 て い た と して も,そ れ を 国 内 法 化 す る た め に 自 国 商 法 の 改 正 を 行 う と い う手 法 を と っ て き た 。 具 体 的 に は,EC会 社 法 第7号 指 令 「連 結 計 算 書 類 」(1983)を 中 心 と した 各 指 令 の 国 内 法 化 を 図 る た め,ド イ ッ 国 内 で は 「財 務 諸 表 指 令 法(Bilanzrichtliniengesetz,BiRiLiG)」(lg85) と して 商 法 の 大 改 正 が 行 わ れ た 。 ドイ ッ がEC(EU)と い う枠 組 み の 中 で,会 計 制 度 を構 築 して い か な け れ ば な ら な い 時 代 に 入 っ た の で あ る 。

EC会 社 法 指 令 をEU加 盟 各 国 が 国 内 法 化 す る 方 式 に よ る会 計 の 調 和 化 は,1990年 代 に そ の 方 向 性 を 大 き く変 え る こ と に な る1)。 こ の 時 期 か ら,国 際 会 計 基 準 に よ る 会 計 の 調 和 化 が 始 ま る こ と と な る 。 具 体 的 文 書 と し て は,「 会 計 領 域 で の 調 和 化:国 際 的 調 和 化 を 考 慮 し た 新 戦 略 」 (1995)がEU委 員 会 に よ り公 表 さ れ た 。 こ れ に は,後 の ドイ ツ に お け る 会 計 改 革 に 大 き な 影 響 を 与 え る 二 つ の 考 え 方 が 明 示 さ れ て い た 。 一 つ は 二 重 の 財 務 報 告 を 行 う会 計 負 担 の 回 避 で あ り,も

う一 つ は 国 際 会 計 基 準 の 検 証 と積 極 的 関 与 で あ る。

会 計 コ ス ト負 担 の 回 避 と い う 目 的 は,ド イ ツ 国 内 で 「資 本 調 達 容 易 化 法(Kapitalaufnahmeer一

ドイ ッ企 業 の 会 計 戦 略 に つ い て の 検 討37 1eichtrungsgesetz,KapAEG)」 と し て1998年 に 結 実 し た 。 こ の 法 律 の 正 式 名 称 は,「 資 本 市 場 に お け る ド イ ツ コ ン ツ ェ ル ン の 競 争 能 力 改 善 お よ び 社 員 消 費 賃 貸 の 受 容 の 容 易 化 の た め の 法 律 」 と い う 。 正 式 名 称 か ら も 明 ら か で あ る が,こ の 法 律 は 「会 計 コ ス トの 削 減 」(稲 見[1999]176頁)を 主 た る 目 的 と し て い た 。 こ の 法 律 に よ り,上 場 親 会 社 はHGBに よ る 連 結 財 務 諸 表 の 作 成 を 免 除 さ れ,IFRSあ る い はUS‑GAAPに よ る 作 成 が 認 め ら れ た 。 資 本 調 達 容 易 化 法 を 根 拠 法 と し てHGB 第292a条 が 新 設 さ れ,種 々 の 問 題 点 が 指 摘 さ れ な が ら も2),上 記 免 除 規 定 が 商 法 上 も 明 文 化 さ れ た 。 同 条 文 新 設 に 先 立 つ こ と5年 前,1993年10月 に ダ イ ム ラ ー ベ ン ツ が ニ ュ ー ヨ ー ク 証 券 取 引 所(NYSE)に 上 場 し た 。 こ れ は,ド イ ッ の 企 業 史 お よ び 会 計 史 に と っ て エ ポ ッ ク ・メ イ キ ン グ な 出 来 事 で あ っ た 。 同 社 を 皮 切 り に,NYSEに は ド イ ツ 企 業 の 上 場 が 予 定 さ れ る よ う に な っ た 。 会 計 コ ス ト負 担 の 回 避 は,実 業 界 か ら の 切 実 な 要 求 に 応 え る も の で も あ っ た こ と に な る 。 な お, HGB第292a条 に よ る 免 責 は,2004年12月31日 ま で の 時 限 措 置 で あ る こ と も 明 示 さ れ て い た 。 こ こ でHGB第292a条 全 文(Baumbach&H。pt[2000]S .868‑9.)訳 を 以 下 に 示 す 。

HGB第292a条 作 成 義 務 免 除

(1)親 会 社 自 身 あ る い は そ の 子 会 社 の 証 券 取 引 法 第2条 第1項 第1文 の 意 味 に お け る有 価 証 券 を,証 券 取 引 法 第2条 第5項 の 意 味 に お け る組 織 さ れ た 市 場 で 発 行 して い る 親 会 社 は,条 件 次 第 で,連 結 決 算 書 お よ び 連 結 状 況 報 告 書 を 次 条 以 降 の 規 定 に よ り作 成 す る 必 要 は な い 。 そ の 条 件 と

は,下 記2項 の 要 求 に 添 っ た 連 結 決 算 書 お よ び連 結 状 況 報 告 書 が 作 成 さ れ ,そ れ が 第325条,第 328条 に よ り ドイ ツ語 お よ び ユ ー ロ で 開 示 さ れ る こ と で あ る。 ま た ,組 織化 され た市 場 で の取 引 認 可 が 申請 さ れ た な ら ば,上 記 第1文 が 有 効 と な る 。 免 除 さ れ た 財 務 書 類 の 開 示 に際 して は,連 結 決 算 書 お よ び 連 結 状 況 報 告 書 が ドイ ツ の 法 律 に は 基 づ か ず に 作 成 さ れ て い る こ と に つ い て,明 確 に 言 及 し な け れ ば な ら な い 。

(2)連 結 決 算 書 お よ び 連 結 状 況 報 告 書 は,以 下 の 場 合 に,免 除効 力 が 発 生 す る 。

1.親 会 社 お よ び そ の 子 会 社 が,第295条 ・296条 に係 り な く,免 除 連 結 決 算 書 に 算 入 さ れ る場 合

2.連 結 決 算 書 お よ び 連 結 状 況 報 告 書 が

a)国 際 的 に 認 め られ た 会 計 原 則 に よ っ て 作 成 さ れ る こ と3)

b)指 令83/349/EWGと 一 致 し て い る こ と,お よ び 場 合 に よ っ て は 第291条 第2項 第2文 に お け る 金 融 機 関 お よ び 保 険 会 社 を対 象 と した 指 令 と一一致 し て い る こ と

3.2.に よ っ て 作 成 さ れ た 財 務 書 類 の 供 述 効 力 は,次 条 以 下 の 規 定 に よ り作 成 さ れ た 連 結 決 算 書 お よ び 連 結 状 況 報 告 書 の 供 述 効 力 と 同 等 で あ る こ と

4.連 結 決 算 書 に 対 す る 補 足 や 注 釈 は,以 下 の 記 述 を含 ん で い る こ と:

a)適 用 し た 会 計 原 則 の 表 示

b)ド イ ツ の 法 律 と相 違 す る,財 務 諸 表 作 成 方 法 ・評 価 方 法 ・連 結 方 法 の 注 釈

38商 経 論 叢 第41巻 第1号(2005.9)

5.免 除 さ れ た 財 務 書 類 は,第318条 に従 い 選 任 さ れ た 決 算 監 査 人 に よ り監 査 され,さ らに,免 除 の た め の 条 件 が 満 た され て い る こ とが 決 算 監 査 人 に よ り確 認 さ れ て い る こ と

(3)ド イ ッ 連 邦 法 務 省 は,財 務 省 お よ び 経 済 省 と合 意 の 上 で,親 会 社 の 連 結 決 算 書 お よ び連 結 状 況 報 告 書 が 第2項 第3に よ る もの と 同 等 で あ る た め に,ど の 必 要 条 件 を個 々 に満 た さ な け れ ば な ら な い の か を,法 令 通 達 を通 じて 定 め る こ とが で き る。 こ れ は ま た,会 計 原 則 が 示 さ れ,そ の 利 用 に 際 して 同 等 性 が 与 え られ る とい う方 法 に よ っ て も生 じ得 る。

上 記HGB第292a条 は,2000年 に 成 立 し た 「資 本 会 社 指 令(Kapitalgesellschaften&Co.Richtlinie‑

Gesetz,KapCoRiliG)」 を受 け て,第1項 第1文 が 修 正 さ れ た 後 の 条 文 で あ る。 資 本 会 社 指 令 は,資 本 会 社 に 関 す る規 模 区 分 基 準 値 等 の 様 々 なHGB改 正 に 影 響 を 与 え た 。 しか し何 よ り大 き い 影 響

は,「HGB第292a条 を 適 用 可 能 な ドイ ツ 企 業 の 範 囲 を 拡 大 す る 面 」(井 戸[2001]43頁)を 持 っ て い た こ とで あ る 。

ドイ ツ 会 計 改 革 に お け る も う 一 つ の 大 き な 流 れ が,国 際 会 計 基 準 の 検 証 と積 極 的 関 与 とい う方 向 性 で あ っ た 。 「会 計 領 域 で の 調 和 化:国 際 的 調 和 化 を 考 慮 し た 新 戦 略 」(1995)の 中 で,「 二 重 の 財 務 報 告 を 行 う会 計 負 担 」 と並 び,国 際 会 計 基 準 の 検 証 と積 極 的 関 与 が 論 じ られ て い た 。IAS 指 向 が 明 確 化 し て くる の は,2000年 に 入 っ て か ら で あ る 。 特 に そ の 方 向 性 を 決 定 づ け た も の に,「EU財 務 報 告 戦 略:将 来 の 方 向 」(2000)が あ げ られ る 。 こ れ に よ り,EU市 場 に 上 場 す る全 て の 親 会 社 は,そ の 連 結 財 務 諸 表 作 成 に 際 し て はIASを 適 用 す る こ と が 義 務 づ け ら れ た 。 た だ し,EUは 国 際 会 計 基 準 を 無 条 件 に 全 て 受 け 入 れ よ う と し て い た わ け で は か っ た 。 そ れ は,

「2005年 に 国 際 会 計 基 準 を用 い る上 場 企 業 」(2002)の 中 で 明 らか に さ れ た 。 こ れ に よ り会 計 規 制 委 員 会(AccountingRegulatolyC・mmittee,ARC)が 設 置 され る こ と と な っ た4)。 会 計 規 制 委 員 会 の 主 な 役 割 は,個 々 のIASをEU企 業 に 適 用 す べ きか ど う か を 決 定 す る こ と に あ る。 つ ま り,「EU は ま る ご とIASを 受 け 入 れ る の で は な く,個 々 のIASの 基 準 を 受 け 入 れ る か ど う か 審 議 し,決 定 し,EUの 会 社 法 指 令 と相 違 す る と き は,会 社 法 指 令 を修 正 す る とい う か た ち でIASを 受 け 入 れ て い る」(倉 田[2005b]51頁)の で あ る 。 ドイ ツ 国 内 に お け るIAS重 視 の 方 向 性 は,「 財 務 諸 表 改 革 法 案 」(2004)に も引 き継 が れ る。 こ こ に お い て,「 上 場 企 業 の 連 結 財 務 諸 表 だ け で な く,他 の 領 域(上 場 して い ない企 業 あ るい は個 別 財務 諸 表)に もIASを 適 用 す る 選 択 権 」(倉 田[2005b]53 頁)が 与 え られ た 。EUに お け る 会 計 の 調 和 化 は,国 際 会 計 基 準(IAS,IFRS)を 中 心 に 行 わ れ て

き た し,今 後 も行 わ れ る こ と に な る 。

EUに お け る 会 計 戦 略 を 考 え る 上 で,上 述 の 会 計 規 制 委 員 会 お よ び 証 券 規 制 委 員 会(C・mmittee

・fEur・peanSecuritiesRegulators,CESR)の 存 在 お よ び 政 策 は 無 視 で き な い もの が あ る。 会 計 規 制 委 員 会 はIFRS適 用 に つ い て,ど の 程 度 適 用 す べ き な の か,言 い 換 え る と ど の 範 囲 に お い て 適 用 す べ き か を 決 定 して い る 。 これ に対 して 証 券 規 制 委 員 会 は,文 字 通 りEUに お け る 証 券 市 場 規 制 を 担 当 して い る。2005年 度 に お い て,日 本,米 国,カ ナ ダ に 対 し て 国 際 会 計 基 準 と の 差 を 開 示 す

ドイ ッ企 業 の 会 計 戦 略 に つ い て の検 討39 る よ う 要 求 し て い る の も こ の 組 織 で あ る 。 両 組 織 と 密 接 な 関 係 に あ る の が 欧 州 財 務 報 告 諮 問 グ ル ー プ(EuropeanFinancialReportingAdviso、yGroup,EFRAG)で あ り,現 委 員 長 は 前 国 際 会 計 基 準 委 員 会(IASC)議 長 で あ っ た ス テ ィ ッ グ ・エ ネ ボ ル ト セ ン(StigEnevoldsen)氏 が 務 め て い る 。 EFRAGの 主 た る 目 的 は,「IASBの 作 業 に 対 し て,積 極 的 な 支 持 に 基 づ く(pro‑active)貢 献 を 行 う 」 こ と に あ る5)。 た だ し,EFRAGは 同 時 に 「個 別 の(国 際 会 計)基 準 の 是 非 を 審 査 」(日 本 経 済 新 聞,2003/10/27,16面)す る 組 織 で も あ る た め,会 計 規 制 委 員 会 と 一 体 と な り,国 際 会 計 基 準 を EUに お い て ど の 範 囲 で 適 用 す る の か,あ る い は ど の 範 囲 を 適 用 除 外6)に す る の か を 決 定 し て い る と 考 え ら れ る 。EFRAGの 組 織 図 お よ び 会 計 規 制 委 員 会 ・証 券 規 制 委 員 会 と の 関 係 を,EFRA .G のHPに 掲 示 さ れ た 図 に よ り次 に 示 す 。

図 一1EFRAGの 組 織 構 造 会計規制委員会

EU委 員 会 証券規制委員会(規 制者)

具 ・.

技 術 的 専 門家 グ ルー プ (各 国 基 準 設 定 団 体,会 計 プ ロ フ ェ ッ シ ョ ン,財 務 諸 表 作 成 者 お よ び 利 用 者 か ら 選抜 され た技 術 的 専 門 家)

監 督 機 関(EU機 構) EFRAG

譲ll驚

… ・・… レ オ ブ ザ ー バ ー(出 所)http://www.efrag.org/page.html?pid=4

EFRAGと も深 い 関 係 に あ る 証 券 規 制 委 員 会 は,国 際 会 計 基 準 を 用 い て 対 外 規 制 を 行 っ て い る 。 前 出 の ス テ ィ ッグ ・エ ネ ボ ル トセ ン氏 は,日 本 経 済 新 聞 の 「国 際 会 計 基 準 と は 何 か 」 とい う 問 い か け に,「 米 国 市 場 と対 等 に 立 つ た め の 手 段 」(日 本 経 済新 聞,2003/10/27,16面)と 答 え て い る 。 こ の 答 え こ そ,対 外 規 制 に お け る 国 際 会 計 基 準 の 意 味 を示 した も の と考 え ら れ る 。 対 して, 会 計 規 制 委 員 会 の 立 場 に とっ て,国 際 会 計 基 準 と は 何 で あ る の か 。 会 計 規 制 委 員 会 は,EU各 国 政 府 やEU企 業 の 意 見 を 汲 み,EUと して 受 け 入 れ る こ と が 可 能 な 基 準 を 選 択 す る こ と が で き る 。 つ ま り,会 計 規 制 委 員 会 に と っ て の 国 際 会 計 基 準 は,企 業 を 統 制 す る 手 段 と言 う よ り,EU が 了 承 した 言 わ ばEU内 共 通 会 計 基 準 と考 え ら れ よ う。

会 計 規 制 委 員 会 お よ びEFRAGに よ っ て 一 旦 チ ェ ッ ク を受 け か つ 認 め られ た 国 際 会 計 基 準 を, 次 に各 企 業 は ど の よ う に 適 用 し て い くの で あ ろ う か 。 こ こ で,ド イ ツ企 業 の 国 際 会 計 基 準(IAS, IFRS)適 用 法 を 見 て み る こ と に す る。 例 え ば,コ メ ル ツ 銀 行 は2004年 度 ア ニ ュ ア ル ・レ ポ ー ト

40商 経 論 叢 第41巻 第1号(2005.9)

に お い て 次 の よ う に 言 っ て い る 。 「我 々 はIFRS第1号 お よ びIAS第2号,第11号,第15号,

第20号,第26号,第29号,第34号,第35号,第41号 を 考 慮 し な か っ た 。 な ぜ な ら,そ れ ら は 我 々 の 機 関 に と っ て 目 的 適 合 的 で な い か,あ る い は 連 結 財 務 諸 表 に お い て 適 用 さ れ る 必 要 が な か っ た か ら で あ る 」(CZ[2004]p.101.)。 ま た,国 際 会 計 基 準 審 議 会(IASB)に よ る 改 善 計 画 の 一 環 と し て 発 行 さ れ た15の 改 訟Sに 対 し て,例 え ばWは 次 の よ う に 述 べ て い る 。 「・…, 我 々 はLへSBの 早 期 適 用 勧 告 を 実 施 し て お り,改 訂 基 準 で あ るIAS第1号,第21号,第36号,

第38号 お よ び 新 基 準 で あ るIFRS第3号 を 適 用 し た 」(VW[2004]MR.p.12.)。 つ ま りVWは,改 訂 基 準 の 部 分 的 選 択 適 用 を 行 っ た わ け だ が,対 し てBMWの よ う に 基 本 的 に そ れ ら の 早 期 適 用 を 行 わ な か っ た 企 業 も あ っ た(BMW[2004]p.65.こ の 点 に 関 す る ドイ ツ 企 業 の 会 計 行 動 に つ い て は後 図 一5を 参 照)。

以 上 よ り 明 ら か な よ う に,ド イ ツ 企 業 に と っ て の 国 際 会 計 基 準 と は,自 身 の 写 像 に と っ て 目 的 適 合 的 で な い と 判 断 し た 個 別 基 準 は 適 用 し な い こ と が で き る も の だ っ た 。 ま た,早 期 適 用 勧 告 を 受 け た 改 訂 基 準 の う ち,ど れ を 適 用 し,ど れ を 適 用 し な い か は,企 業 独 自 の 判 断 で 取 捨 選 択 で き た 。 従 っ て,会 計 規 制 委 員 会 お よ びEFRA.Gに よ っ て 一 旦 チ ェ ッ ク を 受 け か つ 認 め ら れ た 国 際 会 計 基 準 は,次 に 各 企 業 の 判 断 で あ る 程 度 取 捨 選 択 で き た こ と に な る 。 こ と ほ ど左 様 に,国 際 会 計 基 準 の 適 用 は 柔 構 造 に な っ て い た と 言 う べ き で あ ろ う 。

3.2004年 度 の決 算 状 況 概 観 一適用会計基準 を中心に一

当 章 で は,主 に2005年 度6月 末 時 点 に お け るDAX対 象30社,つ ま り ドイ ツ を 代 表 す る 大 企 業 が,ど の よ う な 会 計 基 準 を選 択 し た の か,ま た そ の 理 由 につ い て 調 査 ・考 察 して い く。 そ の た め まず,2004年 度 決 算 数 値 が 計 上 さ れ た 各 社 の ア ニ ュ ア ル ・レ ポ ー トを 調 査 対 象 と した 。 基 本 的 に 各 社 の ア ニ ュ ア ル ・レポ ー トに 基 づ き,主 要 業 種,適 用 会 計 基 準,ニ ュ ー ヨ ー ク 証 券 取 引所 (NYSE)へ の 上 場 の 有 無 監 査 法 人,決 算 日,配 列 法 等 を 調 査 し ま と め た の が 次 の 図一2で あ る。 各 社 の 適 用 会 計 基 準 に つ い て は,監 査 報 告 書 に お け る 記 載 に基 づ い て い る 。 この 調 査 で は, 適 用 会 計 基 準 とNYSE上 場 あ る い は 監 査 法 人 との 関 係 に つ い て は,特 に 明 示 的 な 関 係 は 見 受 け

ら れ な か っ た 。 た だ し,監 査 法 人 自体 に つ い て は 顕 著 な 傾 向 が 存 した 。 そ れ は,DAX対 象 企 業 の 監 査 法 人 は,KPMGあ る い はPwC(Pricewaterh。useC。 。pers)で あ る こ と が 多 い とい う こ と で あ る 。 そ の 中 で も,US‑GAAP適 用 企 業9社 の う ち,8社 ま で も がKPMGを 監 査 人 と して い た こ と が 特 徴 的 で あ っ た 。

図一2か ら,明 らか と な る点 が 幾 つ か 指 摘 で き る 。 ま ず,HGBを2004年 度 決 算 に お い て も適 用 して い た 企 業 が3社(BASF,ヒ ポ フ ェラ イ ンス銀 行,ド イツテ レコム)あ っ た と い う こ とで あ る 。 つ ま り,2005年 問 題 が 叫 ば れ て い た2004年 度 に お い て す ら,殆 ど の ド イ ツ企 業 がIFRSあ る い はUS‑GAAPを 採 用 して い た と は 言 え な い の で あ る。 例 え ば,ド イ ッ取 引 所 が 公 表 して い る2004 年6月30日 付 の 調 査7)に よ る と次 の 通 りで あ る。 プ ラ イ ム ・ス タ ン ダ ー ドに お け る359社 の う

ドイ ッ 企 業 の 会 計 戦 略 に つ い て の 検 討41 図 一2DAX30企 業 の 主 要 業 種,適 用 会 計 基 準,NYSE上 場 の 有 無,監 査 法 人,決 算 日,配 列 法

企業名 主要業種 適用会計基準 NYSE上 場 監査 法人 決算 日 配列法

ア デ ィ ダ ス ・サ ロ モ ン ス ポ ー ツ 用 品 IFRS X KPMG 12月31日 流動性配列法

ア リ ア ン ツ 保 険 IFRS O(ADR) KPMG 12月31日 固定性配列法

ア ル タナ 医薬 品 IFRS O(ADR) PwC 12月31日 固定性配列法

BASF 自動車 HGB O(Abx> D&T 12月31日 固定性配列法法

バ イ エ ル 医薬 品 ・化 学 品 IFRS O(ADR) PwC 12月31日 固定性配列法

ヒポ フ ェ ラ イ ン ス銀 行 銀行 不 明(HGB) X KPMG 12月31日 流動性配列法

BMW 自動車 IFRS X KPMG 12月31日 固定性配列法

コ メ ル ッ銀 行 銀行 IFRS x PwC 12月31日 流動性配列法

コ ン テ ィ ネ ン タ ル タ イ ヤ ・自動車 部 品 US‑GAAP X KPMG 12月31日 固定性配列法

ダ イ ム ラ ー ク ラ イ ス ラ ー 自動車 USGAAP 0 KPMG 12月31日 固定性配列法

ドイ ツ 銀 行 銀行 US‑GAAP 0 KPMG 12月31日 流動性配列法

ドイ ツ取 引所 証券取 引所 IFRS X KPMG 12月31日 固定 性配列法

ル フ トハ ンザ 空運 IFRS X PwC 12月31日 固定性配列法

ド イ ツ ポ ス ト 郵 便 ・運 輸 IFRS X PwC 12月31日 固定性配列法

ド イ ツ テ レ コ ム 固定 ・携 帯 電話 HGB O(ADR) E&Y/PwC 12月31日 固定性配列法

イ ー オ ン エ ネ ル ギ ー ・化 学 品 US‑GAAP 0 PwC 12月31日 固定性配列法

フ レゼ ニ ウス メ デ ィ カ ル ケ ア 透析治療 透析機 器 U3GAAP O KPMG 12月31日 流動性配列法

ヘ ンケ ル 化 学 品 ・パ ー ソ ナ ル ケ ア製 品 IFRS X KPMG 12月31日 固定性配列法

イ ン フ ィニ オ ンテ ク ノ ロ ジ ー ズ 半導体 US‑GAAP O(ADR) KPMG 9月30日 流動性配列法

リ ンデ 工 業用 ガ ス ・エ ンジニ ア リ ング IFRS X KPMG 12月31日 固定性配列法

マ ン 自動車 機 械 IFRS X BDO 12月31日 固定性配列法

メ ト ロ 小 売 チ ェ ー ン IFRS X FASSEL&PARTNER 12月31日 固定性配列法

ミュ ンヘ ン再 保 険 再保険 IFRS x KPMG 12月31日 固定性配列法

RWE 電 気 ・ガ ス ・水 道 IFRS x PwC 12月31日 固定性配列法

.. ア プ リ ケ ー シ ョ ン ソ フ ト US‑GAAP O(ADR) KPMG 12月31日 固定性配列法

シ ェ ー リ ン グ 医薬品 IFRS O(ADR) it・ 12月31日 固定性配列法

シ ー メ ン ス 総合電気 US‑GAAP O(ADR) KPMG 9月30日 流動性配列法

テ ィ ッ セ ン ク ル ッ プ 鉄鋼磯 械 US‑GAAP X KPMG 9月30日 固定性配列法

TUI 観 光 ・運 輸 IFRS X PwC 12月31日 固定性配列法

フ ォ ル ク ス ワ ー ゲ ン 自動車 IFRS X PwC 12月31日 固定性配列法

(DAX企 業 の2004年 度 ア ニ ュ ア ル ・ レ ポ ー トか ら 作 成 。 適 用 会 計 基 準 に つ い て は,監 査 意 見 報 告 書 の 文 言 に よ り確 認 。 な お,NYSE上 場 に つ い て はTHEWALLSTREETJOURNAL2005/6/6.C‑6〜C‑9を,主 要 業 種 に つ い て は 『外 国 会 社 年 鑑(2005年 版)』 を 参 照 。)

ち,IFRS適 用 は207社 で あ っ た の に 対 し,US‑GAAP適 用 が113社,HGB適 用 も39社 あ っ た 。 プ ラ イ ム ・ス タ ン ダ ー ド で は 本 来,IFRSあ る い はUSGAAPを 適 用 し な け れ ば な ら な い は ず で あ る が,2004年 度 に お い て も 相 当 数 の 企 業 がHGBを 適 用 し て い た こ と に な る 。 プ ラ イ ム ・ス タ ン ダ ー ドへ の 上 場 条 件(IFRSあ る い はUS‑GAAPの 適 用)は,絶 対 に 守 ら ね ば な ら な い 基 準 で は な か っ た と い う こ と に な る8)。IFRS適 用 の 勧 告 を 行 う た め に,ド イ ッ で は 財 務 報 告 実 施 パ ネ ル(Fi‑

nancialReportingEnf・rcementPanel,FREP)が 設 立 さ れ た9)。 逆 に 言 え ば,FREPの 設 立 は,IFRS適 用 が ドイ ッ 国 内 で 思 っ た ほ ど 進 ま な か っ た 証 拠 と も と れ る 。

ま た 図 一2か ら,US‑GAAPを 適 用 す る9社 中,7社 ま で も がNYSEに 上 場 し て い る こ と が わ か る 。US‑GAAPを 適 用 し て い な が らNYSEに 上 場 し て い な い の は,コ ン テ ィ ネ ン タ ル と テ ィ ッ セ ン ク ル ッ プ の み で あ る 。 ち な み に コ ン テ ィ ネ ン タ ル は,2005年 度 か ら のIFRS適 用 を す で に 表 明

42商 経 論 叢 第41巻 第1号(2005.9)

し て い る(CON[2004]p.105。)。 こ れ に 対 し,NYSE上 場13社 中,US‑GAAP適 用 は7社 し か な い 。 従 っ て こ れ ら の こ と か ら,「DAX対 象 企 業 でUSGAAPを 適 用 会 計 基 準 と し て 選 択 し て い る 会 社 はNYSEに 上 場 し て い る 確 率 が 高 い 」 と い う こ と は 言 え る が,「NYSE上 場 企 業 はUS‑GAAP

を 適 用 し て い る 確 率 が 高 い 」 と は 必 ず し も 言 え な い こ と に な る 。 ち な み に,NYSEに 上 場 し て い な が らUS‑GAAPを 適 用 会 計 基 準 と し て い な いDAX企 業 と し て,ア リ ア ン ツ,ア ル タ ナ, BASF,バ イ エ ル,ド イ ツ テ レ コ ム,シ ェ ー リ ン グ が あ げ ら れ る 。 実 は こ れ ら の 企 業 は 全 て,ド

イ ッ 会 計 基 準 委 員 会(DRSCあ る い はGASC)の 調 査10)で は,US‑GAAPへ 調 整 あ る い は 移 行 さ れ て い る こ と に な っ て い る 。 こ の 事 情 を 示 し た も の と し て 次 の 図 一3が あ る 。 図 一3で は,そ れ ぞ れ

図一3DRSCの 調 査 に よ るDAX30企 業 の 適 用 会 計 基 準,お よ び 会 計 基 準 適 用 年 度 ・NYSE上 場 年 度

企業 名 LへS/IFRS US‑GAAP HGB NYSE上 場

ア デ ィ ダ ス ・サ ロ モ ン X(1996) X

ア リ ア ン ツ X(1998) nurfiirdasUS‑Listing(1999) O(2000)

ア ル タナ X(1998) nurfurdasUS‑Listing(2001) O(2002)

BASF Uberleitung(1998) X O(2000)

バ イエ ル X(1994) nurfurdasUS‑Listing(2002} o(2002>

ヒポ フ ェ ラ イ ンス 銀 行 X(1998) X

BMW X(1998) X

コ メ ル ッ 銀 行 X(1998) x

コ ン テ ィ ネ ン タ ル X(1999) X

ダ イ ム ラ ー ク ラ イ ス ラ ー X(1993よ り部 分 適 用) O(1993)

ドイ ツ銀 行 X(2001,そ れ 以 前 はIFRS) O(2001)

ドイ ッ取 引 所 x(200a) X

ル フ トハ ン ザ X(1998) X

ドイ ツ ポ ス ト X(1999) X

ドイ ツ テ レ コ ム Uberleitung(1998) X O(199fi)

イ ー オ ン X(2001) O(VEBA)

フ レ ゼ ニ ウ ス メ デ ィ カ ル ケ ア X(1996) O(1996}

ヘ ン ケ ル X(1996) X

イ ン フ ィ ニ オ ン テ ク ノ ロ ジ ー ズ x(2000 O(zOOO>

リ ン デ X(2001} X

マ ン X(1998) X

メ ト ロ X(2000) X

ミ ュ ン ヘ ン再 保 険 X(1999) X

RWE X(1998/1999) X

.. X{1998) O(199$)

シ ェ ー リ ン グ x(2000) nurfiirdasUS‑Listing(2000) O(2000)

シ ー メ ン ス X(1999/2000} O(20a1>

テ ィ ッ セ ン ク ル ッ プ X(1998/99) X

TUI X(1998/1999) X

フ ォ ル ク ス ワ ー ゲ ン X(2000) X

(DRSCの 調 査 分 に つ い て は 原 文 の ま ま掲 載 し て あ る が,nurfiirdasUS‑Listingは 「US上 場 の た め だ け(の 適 用)」,LTberleitungは 「移 行(transition)」 を 意 味 す る 。 会 計 基 準 適 用 年 度 お よ びNYSE上 場 年 度 は,各 社 の

ア ニ ュ ア ル ・ レ ポ ー ト,Keun&Zillich[2000]S.28.お よ び 森[1999]191頁 を 参 照 。 な お,Pellens[1999]

S.7.に よ れ ば,ド イ ツ 企 業 初 のIAS適 用 会 社 は プ ー マ で あ り,1993年 が 適 用 初 年 度 で あ っ た 。)

ドイ ッ企 業 の 会 計 戦 略 につ い て の 検 討43 の 会 計 基 準 適 用 年 度 お よ びNYSE上 場 年 度 に つ い て も 判 明 し た 限 り で 記 し て あ る 。 な お,URL

も 含 め 全 て2005年6月 時 点 の 調 査 結 果 で あ る 。

図 一3に よ る と,NYSEに 上 場 し たDAX企 業 は,(1)US‑GAAPを 全 面 的 に 適 用 し て い る か, (2)IFRSを 適 用 し て い な が らNYSE上 場 の た め だ け にUS‑GAAPを 部 分 的 に 適 用 し て い る か (IFRS+US‑GAAP),(3)HGBを 適 用 し て い な が らNYSE上 場 の た め にUS‑GAAPを 部 分 的 に 適 用 し て い る か(HGB+US‑GAAP)の3タ イ プ に 分 け ら れ る 。NYSE上 場DAX企 業13社 中,(1)の タ イ プ が7社(ダ イ ム ラー ク ラ イ ス ラ ー,ド イ ツ 銀 行,イ ー オ ン,フ レゼ ニ ウス メ デ ィ カ ル ケ ア,イ ン フ イニ オ ン テ ク ノ ロ ジ ー ズ,SAP,シ ー メ ンス),(2)の タ イ プ が4社(ア リア ン ツ,ア ル タ ナ,バ イ エ ル,シ ェ ー リ ン グ),(3)の タ イ プ が2社(BASF,ド ィ ッ テ レ コ ム)あ っ た 。 図 一2で は 明 言 で き な か っ た がSや は りDAX企 業 に と っ てNYSE上 場 の 影 響 は 大 き い と 指 摘 で き よ う 。 ま た,会 計 基 準 適 用 年 度 を 見 る と,多 く の 企 業 が1998年 以 降 にUS‑GAAPあ る い はIASを 適 用 し 始 め て い る 。1998年 に お け るHGB第292a条 の 新 設 が,企 業 の 会 計 基 準 選 択 行 動 に 及 ぼ し た 影 響 の 大 き さ が 分 か る 結 果 と な っ て い る 。

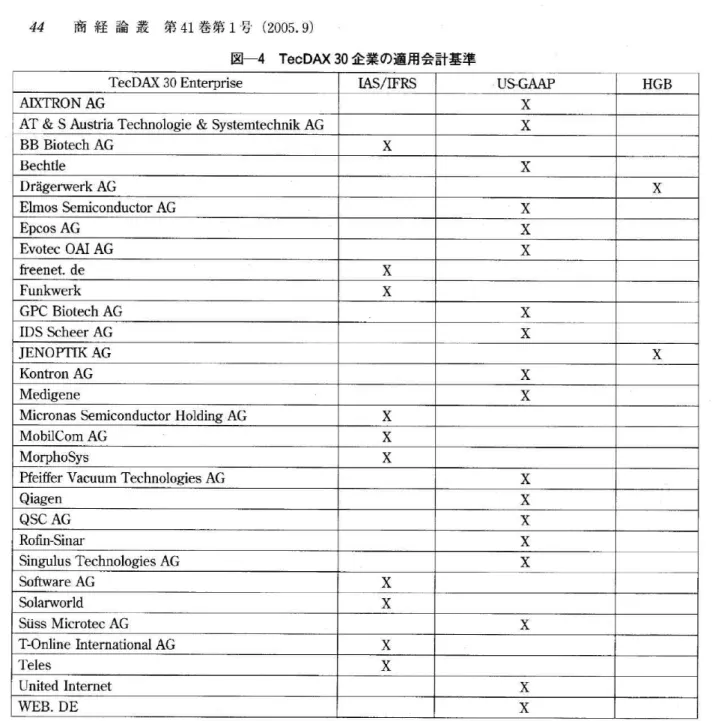

で は,DAX対 象 と は な っ て い な い 中 小 の 企 業 に と っ て,US‑GAAPの 適 用 は ど の よ う な 意 味 を 持 っ て い る の だ ろ う か 。 既 出 のDRSCの 調 査 を 集 計 す る と,MDAX対 象50社 の 適 用 会 計 基 準 の 内 訳 は,IFRS適 用 が28社,US‑GAAP適 用 が11社,HGB適 用 も 同 数 の11社 あ っ た 。 ま た, SDAX対 象50社 に な る と,IFRS適 用 が33社,US‑GAAP用 が7社,HGB適 用 が10社 と い う 結 果 で あ っ た 。 両DAXの 合 計100社 中US‑GAAP用 は18社 あ っ た の で,適 用 率 は18%と い い う こ と に な る 。 こ れ に 対 し,IT企 業 な ど が 多 いTecDAX対 象30社 で は,US‑GAAP適 用 は18 社(IFRS適 用 は10社,HGB適 用 は2社)と な り,比 率 は60%ま で 跳 ね 上 が る 。 こ の 状 況 を 次 の

図 一4に 示 す 。

TecDAX企 業 に は な ぜUS‑GAAP適 用 企 業 が 多 い の だ ろ う か 。 こ こ でPeemollerら に よ っ て 行 わ れ た 調 査 を 紹 介 す る(Peemoller[1ggg]S.1103‑1108.)。 こ の 調 査 は,旧 ノ イ ア ・マ ル ク ト上 場 企 業 に 対 し て ア ン ケ ー トを 送 付 し,そ の 回 答 を 集 計 ・分 析 す る と い う 形 式 で 実 施 さ れ た も の で あ る 。 彼 ら の 調 査 の 中 で,「IASあ る い はUS‑GAAP適 用 決 定 の 動 機 」 に つ い て の 回 答 結 果 が 興 味 深 い 。 こ の 問 い に 対 し て,IAS適 用 企 業 の 多 く がIAS選 択 の 動 機 と し て い る に も か か わ ら ずUS‑

GAAP適 用 企 業 で は 回 答 率 が0%で あ っ た 動 機 項 目 と,US‑GAAP適 用 企 業 の 多 く がUS‑GAAP 選 択 の 動 機 と し て い る に も か か わ ら ずIAS適 用 企 業 で は 回 答 率 が0%で あ っ た 動 機 項 目 が あ っ た 。 そ れ ら の 動 機 項 目 を,こ こ で 取 り あ げ て み た い 。 ま ず 後 者 の,IAS適 用 企 業 の 回 答 率 が 0%だ っ たUS‑GAAP適 用 動 機 に(1)「 国 際 的 な 市 場 へ の 上 場 ・拡 張 目 的 」 と,(2)「 有 力 な ラ イ バ ル(We廿bewerber)の 財 務 諸 表 作 成 実 務 」 が あ っ た 。 こ れ に 対 し て 前 者 の,US‑GAAP適 用 企 業 の 回 答 率 が0%だ っ たIAS適 用 動 機 に(3)「 財 務 諸 表 作 成 選 択 権 の 総 数 」 が あ っ た 。

DAX対 象 企 業 の よ う な 大 企 業 は,す で に 見 て き た よ う に(1)の 理 由 が 高 い 確 率 で あ て は ま っ た 。 こ れ に 対 し て,TecDAX対 象 の よ う な 情 報 技 術 を 共 通 の 得 意 分 野 と す るIT関 連 企 業 は,(2)

44商 経 論 叢 第41巻 第1号(2005.9)

図 一4TecDAX30企 業 の 適 用 会 計 基 準

TecDAX30Enterprise IAS/IFRS US‑GAAP HGB

AIXTRONAG X

AT&SAustriaTechnologie&SystemtechnikAG X

BBBiotechAG X

Bechtle X

DragerwerkAG X

ElmosSemiconductorAG X

EpcosAG X

EvotecOAIAG X

freenet.de X

Funkwerk X

GPCBiotechAG X

IDSScheerAG X

JENOPTIKAG X

KontronAG X

Medigene X

MicronasSemiconductorHoldingAG X

MobilComAG X

Mot‑phoSys X

PfeifferVacuumTechnologiesAG X

Qiagen X

QSCAG X

Rofin‑Sinar X

SingulusTechnologiesAG X

SoftwareAG X

Solarworld X

SussMicrotecAG X

T‑OnlineInternationalAG X

Teles X

UnitedInternet X

WEB.DE X

(出 所)http://www.standardsetter.de/drsc/faq̲eng.html#reporting̲standards̲dax

の 理 由 が 多 か っ た の が 特 徴 的 で あ る 。 こ れ は,「 ラ イ バ ル と の 比 較 可 能 性 」 と い う 動 機 に つ い て も,IAS適 用 企 業 の 選 択 率 よ りUS‑GAAP適 用 企 業 の 選 択 率 の 方 が 高 い(38.g%>25.0%)こ と か ら も 伺 え る 。 ま た,選 択 率 の 差 が 注 目 さ れ た も の に,「PR手 段 と し て の 年 度 決 算 書 利 用 」 が あ る 。 こ の 動 機 がIAS選 択 理 由 と 回 答 し たIAS適 用 企 業 は35.3%だ っ た の に 対 し,US‑GAAP用

企 業 は 実 に77.8%に の ぼ っ た 。 以 上 よ り,US‑GAAP適 用 理 由 の キ ー ワ ー ド は,「 国 際 市 場 (NYSE)へ の 上 場 」 「ラ イ バ ル 」 「PR」 で あ り,こ れ ら の 優 先 順 位 は 企 業 規 模 や 企 業 の 性 格 に よ っ て 異 な る こ と が 考 え ら れ る 。

同 じ 調 査 に お い て,IAS適 用 の 理 由 と し て 注 目 さ れ る の が,「IASの 選 択 権 の 多 さ 」 と い う 理 由 で あ る 。 こ れ は ま た,「(IAS採 用 の)62.5%は,US‑GAAPに 対 し て(IASを),緩 い 規 則(we, nigerstrengeReglementierung)と し て,さ ら に は 存 在 す る 財 務 諸 表 作 成 選 択 権 を 有 利 な 点 と し て 言

ドイ ツ企 業 の 会 計 戦 略 につ い て の検 討45 及 し た 」(Peemoller[1999コS.1106.)と 指 摘 さ れ て い る 。 回 答 年 数 の 古 さ は あ る に し て も,収 敏 前

のIASは 選 択 の 幅 が 非 常 に 広 く,結 果 と し てHGB適 用 と そ れ ほ ど 相 違 の な い 数 値 を 生 み 出 し 得 た こ と が 推 察 さ れ る 。 あ る い は,HGBの 選 択 権 とIASの 選 択 権 を フ ル 活 用 し,選 択 し た 会 計 政 策 を 結 果 的 に 両 基 準 に 合 致 さ せ る こ と が 可 能 だ っ た と も 考 え ら れ る 。 つ ま り多 く のIAS適 用 企 業 は,「IASと 従 来 の ド イ ツ 会 計 報 告 の 心 理 的 な 近 さ(geistigeNahe)」(Peemoller[lggg]S.1106.)

か らIASの 適 用 を 選 択 し て い た こ と が 推 察 さ れ る の で あ る 。 別 な 調 査 に お い て も,IAS選 択 の 動 機 と し て 「HGBと の 近 さ 」(Spanheimer&Koch[2000]S.238.)が あ げ ら れ て い た こ と が 注 目 さ れ

る 。

上 述 の 調 査 か ら 次 の こ と が 指 摘 で き よ う 。US‑GAAPの 適 用 に つ い て は 企 業 規 模 に よ り異 な る も の の,比 較 的 明 確 な 理 由 が 存 し て い た11)。 大 企 業 に つ い て はNYSE上 場,中 小 企 業 に つ い て は ラ イ バ ル 会 社 と の 関 係,ま た そ れ に 基 づ くPR効 果 が 主 要 因 と 考 え ら れ る 。 し か し な が ら, IASの 適 用 に つ い て は,US‑GAAPの 適 用 動 機 ほ ど 明 確 で 積 極 的 な 理 由 に 乏 し か っ た12)。 た だ し 理 由 は 一 見 消 極 的 な が ら も,一 旦IAS適 用 を 選 択 し た 後 は そ の 選 択 権 の 総 数 を,言 い 換 え れ ば 会 計 政 策 が 比 較 的 自 由 に と れ る と い う メ リ ッ トを,で き 得 る 限 り 活 用 し た こ と が 考 え ら れ る 。 次 章 で は,そ 岨S(IFRS)樋 用 し て い たWお よ び バ イ エ ル グ ル ー プ に つ い て,さ ら にHGB を:.し て い た ドイ ツ テ レ コ ム グ ル ー プ1こ っ い て 個 別 分 析 を 行 っ て い く。 そ の 際,Wに っ い て はHGBとIFRSの 相 違 に,バ イ エ ル に つ い て はIFRSとUS‑GAAPの 相 違 に,ド イ ツ テ レ コ ム に つ い て はUS‑GAAPとHGBの 相 違 に そ れ ぞ れ 着 目 し て 分 析 を 行 う 。 最 後 に,DAX企 業 が2004 年 度 決 算 で 見 せ た 会 計 行 動 や 財 務 的 言 及 に つ い て,注 目 さ れ る 点 を 次 ペ ー ジ 図 一5で 概 観 し て あ る 。

︒ゆ総︾の照艦調ーU心囲終叔繧楚︾二〇U心記De卑蝉︒賢章憩灸み1隈ム・ムへト甥11卜e渇鱒(溢遭) 商 経 論 叢 第41巻 第1号(2005.9)

46

尽警簑繹罵縣麺e翠e雨 ︑O桶思旺璽霧の≦( .摯 .α .出芝[寸OON]匿)鍵姻寮叫細

︒ っ の国h一紺粛簗b桶興

︒ ︒の

.㊤

督ヘの≦湘鮨︒ う跡ャミ駁八縛NHト1 . ψ険阻ゆ .卜寸㊤㌣舵釦楚盤母橿( .Φ︒qH ︑q守OON]5↑)ロ型u心赦超駆駆餐・寵無越e蟹鰹 .O%u心蝋最霞姻罧軒e

︒ っ

︒ り

出旨一目

ま遷辮習円恨芯画( .8 .q)ゆ樗U官米幹9橘昏ヤ瓦楚髄紅遡富紐( .

騨]畢輪簑楚渕轄聖冒騨q卜[ρqOミへ八ギ口︒ う︒Q曽)NO菖Hト3ヤ外α外 . 糊羅姻送Aヤqヤト八ヤ禽①自[菖ON]臼の)葭甑劃3麺﹂興姻梱

︒ り函

﹄楚㌣柵超母卜OO桶2(O醒雷)挺糾督艦鯉総振蛭八スーあ 塞め⇒︿の餌﹄9鞍楚粁愈 .国訟舵灘羅e潟らくくOめ⇒( .N⑦ .α[寸OON]出Qの)腔姻罧叶鞄

扁気督る興︒ ︒Nへp八臼の属︒,の橘≦の︒,6あ‑H.

( .一

9駆餐榔︒ ・目農和届¢

ロ ⇒蝋罵嘩刃﹂梱祐国麗鰹]O鉱[亟肝駅=楚旺姻O口曝荘斑虫鞄(NeuON︾霧)OO寸まe

塞

q . ( .苺HづE矧り的の≦( .O舘d[寸OON]尾)霞随瀞迦u心峡霞瓶鋸e蘇・ コ

N⑦

︒ ︒ 蕪凶O閏集蘇躯灘島

窪

(.

◎ ○ り[d)LΨ

綱 唱

9

辻 ・ 蘇鞄射月'♪櫛の粗へ齢い刃Qり属山一楚の国Q( .◎QゆHδ︻[寸OON]図D一≧)ロ駄一鰻Uゆ⑰虹喫一淵鞄⑦6う .Noつ0りく[餌囲融卍穣(も詣岨

概 一 漁 曜 翻矧軽転瞠(ぐ八噌岬

( .曽一 .α)

縄 迷 V℃粛U甚転A畦恥卜慧

出 ・

麹(ら南缶)く斑掴翻( ,

︒ ︒︒ ︑

d守8

]蝦譲梱畠芝)旺呼︒ ︑

・ ︒︒ ︒

.㊤

︒ ︒

の≦ .

︒ り 出旨ロゐス ( .8一 .q[80N]Z<Σ)翼oに如旺姻e

︒ ︒︒ っ

.り

︒ う の≦直 ︑的 ︑㎝鴇旨糾粛藁為%鵯旺遡罧軒eO寸 .

︒ っ︒ う

.︒ ︒

囚 .卜N ︑爲 ︑卜Hゴ .O﹃

扁督︒ ︒Hの≦八レ ︑

ψ険腫㎝コ楚無羅躯溜颪黙e蟹鰹( .︒ ︒

N一 .q[苫ON]乞コ)継ヤ興姻︾畑楚ゆ .⑳ .N圏旨糾増藁 .旺姻︾畑楚の話福督限八へ[

恒興崎曄梱命都一ゆ⊃較9へ蛭驚纏維ゆ歩装u竃薫ー

へ ・ 申ス茸舛升eレ※薗

( .ト

ヤ颪肘へ︑駆燵摯繍霞敏斑)[山N]ロ苫OZHトAqヤト八︒ ︒i自. ( .呂 .Nゆ .Ω[寸8N]Z国寓)離鰹融罵(罵自︒且8×Φ)呂煎寧eψR睡O卜卜 .︻6蝿u︒螂認e無軽租讐軽eイ×o﹄︒円Q

ム へ

躯八ぐ

掃ト簑圖来楚レ﹄ L

櫃 占

映賢調

( .︒ う

.α属O守8N]Q芝幽)§O㎞潔e

遡 伽蝿

畑簑遡慰製国

凄 嚥刃麗壁卜躯ミ療ヤ転ス嫉心q寧△卜 焔羅櫃叔蓮迎トームなb妬興冨福鶏罵懸轡e皿( ,

︒ ︒ 9 .自[寸OON]ZO㈱)姻潔蟹鰹e甲麺十Φ .N9%思さ虹ω弱bの

主 記 e思針︒,o八喰ーヤ 3櫛農憩愈禮幅@塞め⇒帰繭鼠e月( .ε︒ ・

.o[菖ON]↑e円祐緬で増uゆρqO=鞄(

身 ,㊤

↑壕)興學能k凪e〆八ギヤ恥圃来くn△卜外ヤヱ ゆ桶u==O廻姻卵澤鼻楚扁りe判恨報櫓型

( .︒ ︒︒ ︒

d)母鐸勲無針醍薩

( .⑩︒ ︒

.q[寸OON]自︒)霞姻野呼梱

柵みヤヱ︒ っN圏臼蛭築 ︑

qON9卑蘇型認癬溢ま專( ,⑦︒ ︒目 .α)照竈寅箪蕎聯懇輩督( .①雪 ︒α[寸OON]口日)ψkロリリ

︒ ︒ 〆1ひ〆八恭ヤトトe卜目の≦条八くムト

ム へ ( .寸︒qH .O[寸8︒q]O凶︒)農o灸μ"に梱賢鯉霞叫e

︒ ︒H㊤ .

︒ う ゴ ︑㊤一の≦縮督もH鶏鴎 .酬 .

︒ ︒ Qっ出旨溢蕎爵外ヤ鉱 ( .も鯉餐理騒駁]母魅愁麺冒Oに佃霞麟O(餌翼節駆如OO一ヤ出Σ)簑騒駆課麺b妬嶋べ姻N8卜勢妬話e設旨9O)ρqNO芝出紅α自, 期最彊橘送も嘱嶋峡療いゐ〆PeE殴惚ー駆蛭ヤ心へ

( .終ヤヤ摯製固颪垣鰻も州送鞄余期麟劃虫趣[回oく駆へ"H駁駆鮎楚寸8N]簑QNo)楚‑‑α..

( .瞭摯勲譲ゆり刃﹂麺価層曲α) .

( .罫翼針翼婚掛遡旺鞄髄旺姻][悩楚レ象¢ONεめ口ミ然る影塩瞬憩楚臣缶Q)OZNO苫A一〇八8ヤ︹d︑ ( .H9 .q[寸8N]芝OQ)払ヤ旺姻O妬u錘廊魯慧3ゆ縄

翅 ・

釦姻呂皿 .脚

尋 ︑

鵠 .寸

に覇の≦臭ム旨の餌綿桶為︒ う勢刷Nコ碧触O鵠N①口 ︑...︑ ( ︒寸9ヨ曝緬u心﹁鐘銀照艘灘蓋紫型e6N⑦N

﹂β ⇒O=一

︒ ︒<

O( .鴎⑩ .α[寸ooN]≧≧凶)短"に蛭暖姻躍呼e糾増湘督粕鐘梱

︒ ︒

圏旨奪Σ凶

( .◎Q寸 .q)﹄ ﹂右氷駆荘蝋﹂トヤ八N蛭脚O< .図凶①驚拐目罵醒o自臥=( .

α ○︒ う

.q守8N]監)Vで増9黙箆勢ヤ鉱帥凶O頃楚尿黙益蘇匙麟凶八ヤ郎H卜終﹂ ( .リト ︒α[寸8N]卜く凶)曝爬剤岳樹麗鞄勲譲ゆ捉坤u心ーロト・肖あ銚彫W・駆督麺禦・樋萎督甚る聖塑騨輔縮督ミ月ヤK ( ,一寸H .q)(塞の⇒︿㊤O国)癬剤尽綿罵羅( .リトd[寸OON]山の

く ㊤ )興姻(帽哨話)卜鰻ゆ舳粒㌣痙園紐e畢無麹

自 自 O口楚圏缶一﹄Qりく凶 u"輯櫨曜網顛緯罵翼( ︑eq① ,q .の山)一眠

圃 講 隷 一貯

楚

◎ つ

の属山一( .一φ .α.

の 口 [寸OON]毫)曝晦P30u心勲醸e霧の≦濾督墨然ミト ( .

㍗8H .&[寸OON]﹀]<)喫舶PJ霞鯉梱(O︒q一 .卜① .8

話︒ っ

)≧ご

め ⇒ .奮喫3櫛築製曜櫛寅聾e際爵鐘肇弼心9雷旨外八卜

︻ ρ

卜

( .︒ ︒

[)謎聰ツ︒ ︒一菖ON]の9㍉♪d

題 簑 ム へ τム塑糊餌;柘凶O=楚距旨O妬u︒遡畢e蛆灘謬甜(㊤ヒ㊤の㊤﹄8毛3棚樹樫軸葎八申口争・K臥ヤ鰍卜 彫 ︑匝坦ゆむ興Uヱー弔ム・ミト蝋q卜興針寸OON餌採網

艇皿想ゆむ魯"ニー%△・ミ隊‑[u隊遡廿寸8N頃‑図