M&A は買収企業の企業価値を高めるか

―長期的定量分析によるアプローチ―

小林 靖

杉原 健太郎

福田 菜々子

松本 英樹

溝上 瑛里

目 次

1.はじめに

p.3

2.研究の背景

p.3

3.サンプル

p.7

4.イベントスタディによる M&A の効果分析

p.7

5.パフォーマンススタディによる M&A の効果分析

p.11

6.重回帰分析による M&A 効果の要因分析

p.14

7.終わりに

p.21

注

p.23

参考文献 p.24

参考サイト p.25

1要旨

本研究は、近年日本で増加している M&A という戦略が買収企業の企業価値に長期的に与 える影響を実証的に分析するものである。また、M&A の成果を左右する要因の検証も併せ て行った。 今日の日本では競争力強化や事業再編、また海外進出などの手段として、M&A の注目度 が高まっている。実際に 2006 年までの 10 年間ではその件数が 5 倍になっていることから も、企業にとってその重要性が大きくなっていることは明らかである。当然、M&A につい て実証分析を行った先行研究は数多く存在するが、選択した分析方法や対象サンプルによ ってその結果に違いがあり、M&A が企業価値を高めているのか、またそれはどの程度のも のなのかについて統一的な見解が確立されていないのが現状である。加えて、主要な分析 方法であるイベントスタディでは、そのほとんどが数日という短期間での検証に留まって いることが問題として挙げられる。本稿では M&A はその効果が現れるまで時間を要し、長 期的な視点が求められるという性質を持つことから、短期間ではその影響を正確に測るこ とができないと考えた。 そこで、本稿では M&A の実施後 3 年間の株価効果を検証し、M&A が買収企業の企業価 値に与える影響を解明した。2002 年 9 月から 2007 年 1 月までに実施された M&A を対象に イベントスタディを行った結果、買収企業の株式は 3 年間で大きくアウトパフォームして いることが判明した。また、パフォーマンススタディによって買収企業の業績の変化も併 せて調査した結果、M&A の実施後 5 年間で企業の業績が向上する傾向が確認された。以上 2 つの分析により、M&A は長期的にみて買収企業の企業価値を向上させる戦略であること が明らかとなった。 次いで、どのような要因が M&A の効果に影響を与えているかを明らかにするために重回 帰分析を行った。その結果、グループ内企業同士の M&A や資本提携型 M&A が高い成果を 上げる一方で、コングロマリット型 M&A が成果に負の影響を与えていることが判明した。 また、買収企業の借入金比率が高いほど、そして外国人投資家持ち株比率が低いほど M&A の成果に正の影響を与えることも明らかになった。 21. はじめに

近年、多くの日本企業が戦略としてM&Aを採用している。これは、グローバル化や国内 市場の縮小を背景に、日本企業が事業再編や競争力強化を迫られていることと大きく関係 している。2007 年に実施された日本経済新聞社の「社長百人アンケート」によると、M&A に対して 88%が「前向き・積極的に検討」と答え、90%が経営課題に「競争力向上・シェア の拡大」をあげている(『日本経済新聞』2007.10.21 朝刊 5 面)。企業が事業再編や競争力 強化を達成するためにM&Aを選択する姿勢が鮮明になっており、今やM&Aは日本企業の重 要な戦略の 1 つになりつつある。 それでは、M&A は本当に成功しているといえるのだろうか。例えば、川崎製鉄と NKK の統合で 2002 年に発足した JFE ホールディングスは、東日本と西日本で旧 2 社の製鉄所を 一体運営するなど生産効率も高めたといわれている。その結果、世界的な鉄鋼需要増もあ り、JFE ホールディングスの時価総額は統合時の約 5 倍に増えている(『日本経済新聞』 2007.4.30 朝刊 2 面)。このように成功とみられる M&A の事例は数多く存在する。しかし 一方で、映画事業の MCA を買収したものの、わずか 4 年で 1640 億円もの為替損失を計上 して売却した松下電器産業(現パナソニック)や、米ファイアストン買収において米国での 従業員待遇問題や品質問題など誤算が重なったブリヂストンなど、M&A が失敗に終わる事 例も多くある(『日本経済新聞』2010.6.22 朝刊 23 面)。以上のように、戦略的重要性が増 している M&A だが、成功する可能性と失敗する可能性が混在しており、戦略としてのその 価値が明らかになっているとは言い難い。 そこで、本稿は M&A が買収企業の企業価値に与える長期的な影響を明らかにする。一般 的に M&A 戦略はその効果が表れるまで時間がかかり、長期的な視点が必要となる。したが って、本稿では 3 年間という長期での買収企業の株価効果の観点から M&A による企業価 値の変化を検証し、次いで業績指標からもその影響を確認する。以上の実証分析の結果、 M&A は長期的に企業価値を上昇させ、戦略として有効であることが明らかになった。 しかし、上述の通り M&A には成功だけでなく失敗事例も多く存在する。そこで本稿では、 個々の案件の成果を左右する具体的な要因があると推測し、重回帰分析によってその要因 を検証した。分析の結果、M&A を成功させるための要因が示唆された。 本稿の構成は以下のとおりである。第 2 節では、研究方法と意義を述べ、先行研究のレ ビューを行う。第 3 節で研究に使用したサンプルについて説明し、第 4 節でイベントスタ ディを、第 5 節でパフォーマンススタディを行う。さらに、第 6 節では重回帰分析によっ て M&A の効果の要因分析を行い、第 7 節で総括を述べる。2. 研究の背景

2.1. M&A の動向

日本において、企業による M&A の数は近年増加傾向にある。日本企業の M&A 件数は 1996 年から急増し、2006 年には 2500 件を超え、この 10 年間で M&A の件数は 5 倍以上に 3増加した(図表 1)。グローバル化が進む中、企業は国際競争力を高めるために、国内に留ま らず海外に進出する必要に迫られており、結果として海外の企業に対する M&A(IN-OUT) が多く採択されている。一方、伝統的な内資企業も、デフレによる不況や少子高齢化によ る市場の縮小を背景に、他社との競争優位性を確保する必要があった。そこで「選択と集 中」「新規事業展開」などを念頭に置いた国内企業への M&A も多く実施されている。つま り、海外進出や事業再編、競争力強化などの手段として、M&A は日本企業の重要な戦略の 1 つとなっているのである。 図表 1:1985 年以降のマーケット別 M&A 件数の推移

MARR Online http://www.recofdata.co.jp/mainfo/graph/ より引用

このように戦略として重要度を増している M&A だが、企業が M&A を行う目的として一 般的に広く取り上げられているのがシナジー効果である。石井(2008a)によれば、2 つの企 業の合併による規模の経済、範囲の経済や技術の獲得などの経済的な相乗効果を通じて価 値を創出することをシナジー効果といい、これが M&A の根源的な動機であると考えられて いる。また、井上・加藤(2006)においても、規模の経済、範囲の経済、新技術の獲得、時 間の節約などによる効率性の改善をもたらすシナジー効果によって企業価値及び株主価値 が増大することが指摘されている。つまりシナジー効果の可能性こそが M&A を行う意味で あり、M&A のメリットといえるだろう。 しかし一方で、M&A にはデメリットも存在する。その 1 つが企業同士の融合に失敗する 可能性である。買収企業と被買収企業が統合する際に、例えば社風や経営システム、雇用 体制といった企業の文化や風習が 2 社間で著しく異なると、円滑に 1 つの企業へ融合する ことができない場合がある。その結果、想定していたようなシナジー効果を生むことがで きず、M&A が失敗に終わってしまうのである。さらに、M&A 実施の際に、実際の価値以 4

上の対価を支払ってしまう可能性もデメリットとして挙げられる。M&A の当事者間に情報 の非対称性が存在すると、買収企業は被買収企業の企業価値や発生するであろうシナジー の算定を誤ることがある。結果として買収企業は M&A による企業価値向上分を上回る対価 を支払い、逆に企業価値を低下させる可能性があるのである。

2.2. 先行研究

以上のように、M&A は経営戦略として存在感を増しているが、それにはメリットとデメ リットの両方が存在する。それでは、M&A の実際の企業価値に対する効果はどのようなも のなのであろうか。 ある企業の戦略・行動の経済性を計測する分析手法としては、株式市場の反応からアプ ローチするイベントスタディと、企業の業績の変化からアプローチするパフォーマンスス タディが存在し、M&A に関しても多くの実証分析が行われている。 まず、数日間の短期でイベントスタディを行った先行研究には、松尾・山本(2006)、井 上・加藤(2006)が挙げられる。松尾・山本(2006)によると、1999 年から 2004 年に行われた M&A による買収企業の超過収益率(AR)は、M&A 実施の発表から-1 日が+0.15%(t=0.81)、 0 日が+0.75%(t=3.58)であった。また、被買収企業の超過収益率は-1 日が+1.21%(t=4.19)、0 日が+1.86%(t=5.45)となり、買収企業・被買収企業ともにわずかな超過収益率を得ることが 確認された。井上・加藤(2006)は、1990 年から 2002 年の間で取引が完了した上場企業間の M&A を取り上げている。その結果、M&A 実施の発表日前後 3 日間(-1 日~+1 日)に於いて 買収企業の株価は 1.4%の累積超過収益率(Cumulative Abnormal Return:CAR)を生んでおり、 それは 10%水準で有意であることが示されている。さらに、買収対象企業は同じく 3 日間 で 4.37%の CAR を生んでおり、こちらは 1%水準で有意である。総括すると、両研究とも M&A が企業価値に正の影響を与えていることを示唆する結果となっている。 このように M&A の短期のイベントスタディが充実している一方で、数年単位の長期間で の株価への効果を検証したイベントスタディはほとんど存在しない。唯一の研究として挙 げられるのが井上・加藤(2006)である。当該分析では検証期間を 3 年とし、短期株価効果 の検証に用いた指標である CAR(累積超過収益率)に加えて、BHAR(Buy and Hold Abnoraml Return)の指標も用いている。分析結果によると、発表 3 年後の CAR は+15.9%(t=2.353)、 BHAR は+5.9%(t=1.064)である。ただし、BHAR の検定結果に関しては統計的に有意な結果 ではなく、また計測しているサンプル数も 73 件と限りがあることから、統計上の頑健性は 疑わしい。 次に、パフォーマンススタディを行った先行研究を確認する。業績の面から M&A の影響 を検証した研究は複数存在するが、M&A が買収企業の業績に与える効果についての統一的 な見解はまだ得られていない。例えば、青木(2005)の研究では、製造業と非製造業にサン プルを分けて M&A 実施後の 3 年間の業績を調べた結果、資産回転率と ROA が大幅に低下 していることが報告されている。一方、岡部・関(2006)は、M&A を実施した企業の 3 年後 5の ROE を調べており、M&A の実施後に ROE が下がる企業よりもむしろ上がる企業の方が 多いことを報告している。これらを総括すると、買収企業の ROE などの収益性を測る指標 が、M&A によって低下することを示す研究と、上昇することを示す研究があり、そのコン センサスは得られていない。 以上のように、M&A に関する先行研究では、M&A の長期効果に関して統一的な見解は 示されていない。そこで本稿では、精緻で網羅的な分析を行うことにより、M&A が買収企 業の企業価値に長期的に与える影響を明らかにする。また、それに加えて M&A の効果を左 右する要因を特定し、M&A の様々な側面を理解することを試みる。

2.3. 本稿における分析手法

イベントスタディで用いられる株価は、標準的なコーポレートファイナンスの理論に則 ると、「将来得られるキャッシュフローを現在価値に割り引いたもの」と定義される。つま り、今後得られるであろうキャッシュフローを勘案して株価は形成されており、理論的に は企業の現在の業績だけでなく、将来の業績から成長性、従業員のやる気、ガバナンスの 影響まで様々な情報を織り込んでいると想定される。したがって、もしあるイベントが企 業価値になんらかの影響を与えていれば、その影響は株価の変動という形で現れるはずで あり、株価はイベントの影響を直接的に測ることができる指標であると考えられている。 一方、業績指標を用いるパフォーマンススタディは、実際に達成された業績から M&A の 効果を確認することができる。しかし、業績はあくまで事後的な結果のみを表わすもので あり、効果が表れるまでに一定期間が必要な M&A のようなイベントに対してはその指標の 有用性は限定されてしまう。つまり、M&A の効果が完全に業績に表れるのに要する期間が 不明確であるために、ある程度の期間をもってパフォーマンススタディを行ったとしても、 M&A の効果の一部しか確認できない可能性がある。以上の理由から、本稿では株価が M&A の影響を測るのに適した指標であると考え、イベントスタディを実施する。 しかし同時に、イベントスタディにも懸念点が存在する。それは、株価はしばしば企業 の実態から乖離した水準で形成がされることである。このことから、そもそも株価自体が 信頼性に欠けると主張する研究者も存在し、イベントスタディによる分析で M&A の効果を 結論付けることは不十分である可能性がある。 以上の問題に対し、本稿では以下の 2 つの方法により解決を試みる。 ① 短期間の株価の変動を検証するイベントスタディでは、株価が公開情報を即時的に、 かつ全て適切に織り込むという効率的市場仮説が前提となる。このようなセミスト ロング型での市場の効率性は必ずしも成立しないと多くの研究で指摘されており、 短期間のイベントスタディで示された結果は信頼性に欠ける可能性がある。しかし Fama(1998)において「市場は短期的には効率的ではないが、長期的には効率的であ る」と主張されていることからも、短期に比べて長期のイベントスタディは信頼性 が高いと考えられる。そこで、本稿では、短期間ではなく長期間のイベントスタデ 6ィを実施することで、分析の前提を「株価は長期的には適正な価格に近づく」とい う比較的弱い効率性にとどめる。 ② イベントスタディの信頼性を補完するため、本稿ではパフォーマンススタディも併 せて実施する。前述の通り、事後的な評価である業績指標を用いるパフォーマンス スタディでは M&A の影響の全てを測るのは難しい。しかし、一方で企業の業績は実 績に基づく値であり、その信頼性は株価に比べて格段に高い。よって、パフォーマ ンススタディからもイベントスタディと定性的に同じ傾向が確認できれば、イベン トスタディの結果の信頼性を高めることができると考えられる。 以上より、本稿では M&A の企業価値への長期的な影響を明らかにするため、長期的な視 点からイベントスタディを実施し、その結果を補完するためにパフォーマンススタディを 併せて行う。また、両分析により示された M&A の効果に影響を与えている要因を明らかに するため、重回帰分析を実施する。

3. サンプル

本稿では、レコフ社のMARRに記載されているM&Aのうち、東証一部上場企業による案 件を分析対象とする。なお、本稿ではMARRによってM&Aとして定義されている「合併」 「買収」「資本参加」「出資拡大」「営業譲渡」のすべての形態をM&Aとして扱う。ただし、 買収企業と被買収企業が金融業に属するものはサンプルから除いている。また、M&Aの案 件が小さい場合、買収企業にとっての重要性や影響力が低く、サンプルとして適切でない ため、買収額が買収企業の時価総額の 5%未満であるM&Aは分析対象から除外した。対象期 間は 2002 年 9 月~2007 年 1 月末である。以上の条件から、222 件のサンプル(1)が抽出され た。4. イベントスタディによる M&A の効果分析

4.1. 分析方法

上述の条件を満たした 222 件をサンプルとして用い、株価への効果の測定期間を 3 年間 に設定したイベントスタディを行う。 ただし、長期の株価効果の分析に際して株価の変動による収益のみを株式の収益率とし た場合、長期にわたる株式投資によって得られる正確な収益率が算出されない。そのため、 本分析では株価の代わりに「株式投資収益率」を用いる。株式投資収益率とは、株価の変 動による収益や損失だけでなく、配当や株主割当増資によって得られる収益も加味した収 益率である(2)。 さらに、イベントに対する株価の長期的な効果を測定する際、方法の選択が非常に重要 となる。短期のイベントスタディにおいては、ベンチマークに TOPIX などのインデックス を用いて超過収益率を算出し、t 検定で統計的に検証するという手法が一般的である。しか し、この方法を長期的なイベントスタディにおいても用いた場合、信頼できる結果が得ら 7れないということが多くの先行研究において指摘されている。

Barber and Lyon (2008)の研究によれば、適切でないベンチマーク及び検定方法の採用に よって検定統計量の定式化の誤り(misspecification of test statistics)が生じ、長期の超過収益 率の検定結果はゆがめられると述べている。具体的には、ベンチマークをTOPIX、また検定 方法にt検定を使用すると、長期分析の結果に特定のバイアス(3)が生じる可能性がある。そ して、そのバイアスの作用によってベンチマークのリターンの分散は正規分布に従わなく なる。結果として、t検定の際に置かれる「サンプル企業とベンチマークの収益率の差が 0 である」という帰無仮説が、比較対象であるベンチマークの収益率が正規分布ではないた め、過剰に棄却される、あるいは過剰に棄却されないこととなる。つまり、検定統計量の 定式化の誤りが生じ、検定結果が歪められる。 以上の問題の解決方法として、山崎(2008a)は、ノンパラメトリック・ブートストラップ 法が最も有効であることを明らかにし、その使用を推奨している。そこで、本分析ではノ ンパラメトリック・ブートストラップ法を用いた検定を行う。 さらに山崎(2008b)は、超過収益率の測定には後述する CAR と BHAR の両者を併用する べきであると言及しており、実際に多くの先行研究において両者の併用が確認されること から、本分析でも CAR、BHAR の両方を使用して測定を行う。以下で、詳細な説明が必要 である項目についての記述を行う。

4.1.1CAR(Cumulative Abnormal Return) と BHAR(Buy and Hold Abnormal

Return)

本分析ではイベントスタディを実施するために、株価の超過収益率を計測するにあたっ て CAR(Cumulative Abnormal Return:累積超過収益率)と BHAR(Buy and Hold Abnormal Return)の両方を測定指標として採用する。 CAR とは、各期ごとのサンプル企業の株式の収益率からその期待収益率(=ベンチマーク の収益率)を引いて算出される AR(Abnormal Return:超過収益率)を測定期間中で累計した ものである。例えば、ある月 a 月の AR は以下の式で算出される。 a m a i a i

R

R

AR

.=

.−

. ここで はサンプル企業 i の a 月の株式投資収益率、 はベンチマークの a 月の株式 投資収益率、 はサンプル企業 i の a 月の超過収益率である。イベントが行われた月を t=1 としたとき、サンプル企業の x ヵ月にわたる CAR は以下の式で算出される。 a tR

.R

m.a a iAR

. t i x t iAAR

CAR

. 1Σ

==

また、BHAR とはサンプル企業の株式に測定期間中投資を行ったときに得られる超過収 益率であり、サンプル企業の株式の測定期間の複利収益率から、ベンチマークの測定期間 の複利収益率を引くことで求められる。イベントが行われた月を t=1 としたとき、サンプル 8企業の x ヵ月にわたる BHAR は以下の式で算出される。なお、 はベンチマークの 収益率である。

)

(

R

i. tx.E

∏

∏

= =+

−

+

=

x t t x i x t t x i x iR

E

R

BHAR

1 . . 1 . . .(

1

)

(

1

(

))

長期的な株価の推移をみる際、Fama(1998)は統計上のバイアスの問題から CAR を推奨し ている。一方で、Barber and Lyon(1997)は、現実の投資戦略から得られる収益を反映する BHAR の方が望ましいと述べている。つまり、収益率の計測においてコンセンサスがとれ ている指標がないといえる。その現状を受けて山崎(2008b)は、多くの実証研究において CAR と BHAR の双方で超過収益率を測定しているため、長期株価効果を測る上でも両者を 併用すべきであると主張している。 以上を踏まえて、本稿では CAR と BHAR を用いて、12 か月、24 か月、36 か月時点での 両測定指標で算出された超過収益率を求め、それぞれに対し検定を行う。4.1.2 リファレンスポートフォリオ(Reference Portfolio:RP)

超過収益率を算出するためにサンプルと対応させるベンチマークには、リファレンスポ ートフォリオ(Reference Portfolio:RP)を使用する。砂川・山口(2007)によればFama and French(1993)の提案以降、学術界では企業規模(時価 総額)と株主資本簿価時価比率(B/M)という企業特性が株価に影響するという考え方が一 般的となった。さらに後述のノンパラメトリック・ブートストラップ法との相性の良さか ら、先行研究では長期の株価分析におけるサンプル企業の株式の期待収益率として、東証 一部全上場企業を時価総額とB/Mによって分割される 25 分位ポートフォリオ(=RP)の平均 収益率を用いるという方法が主流である。そこで本分析では、2002 年から 2006 年にかけて 各年 8 月末(4)の時点で東証一部に上場している銘柄を時価総額で 5 分割し、さらにB/Mで 5 分割することで、計 25 個のRPを各年で作成した。そして各サンプル企業ごとに対応するRP をベンチマークとして用い、超過収益率を算出した(5)。 なお、必要となる各企業の時価総額と簿価時価比率のデータは、それぞれ eol データベー ス・日経 NEEDS FAME を使用し、資本合計、株価、発行済み株式数を取得することで算出 した。

4.1.3 ノンパラメトリック・ブートストラップ法による検定

上記の測定方法でサンプル企業の超過収益率を算出するが、その数値が統計的に正しい のかを検定を行う必要がある。前述の通り、長期の株式効果の測定に対して、超過収益率 が 0 であるという帰無仮説を置く t 検定を用いると、正しい検定結果が示されないことが先 行研究によって指摘されている。 そこで、本分析ではノンパラメトリック・ブートストラップ法を使用する。長期超過収 9益率の分析方法に対する研究を行った山崎(2008a)の論文は、数種類のベンチマークや検定 方法を組み合わせ計 10 種類の方法をシミュレーションして検証した結果、検定化の誤りを 引き起こさず最も検定力が高いのはノンパラメトリック・ブートストラップ法による検定 (6)であると結論付けている。そして、長期超過収益率の検定にノンパラメトリック・ブー トストラップ法を用いることを推奨している。 ノンパラメトリック・ブートストラップ法を用いた検定は、超過収益率の経験的分布を 作成し、その分布からイベント企業の超過収益率のp値(経験的p値)を計算することによっ て、直接的に有意水準を求めるものである(7)。この検定方法はベンチマークの超過収益率 の平均が 0 であるという前提の帰無仮説を必要としないため、ベンチマーク自体に上方ま たは下方バイアスが生じていたとしても、検定統計量の定式化の誤りを引き起こさない。

4.2 分析結果

前項でまとめた通り、本分析ではイベントスタディでは CAR と BHAR、それぞれの指標 から算出された超過収益率を用いた。また、ベンチマークには RP を使用し、最も統計的検 定力が高いとされるノンパラメトリック・ブートストラップ法による検定を行った。 分析の結果は以下の図表 2、3 の通りである。買収企業の平均 CAR は M&A 実施後 1 年目 が 3.4%、2 年目が 7.9%、3 年目が 11.5%と、一貫して増加していることが確認できる。また、 統計的に検証を行った結果、1 年目には有意が得られなかったものの、2 年目と 3 年目には それぞれ 1%の有意水準が示された。 次に買収企業の平均 BHAR であるが、1 年目が 4.5%、2 年目が 13.3%、3 年目が 17.3%と、 CAR と同様に一貫して増加している。統計的に検証を行った結果、1 年目には有意水準が 得られていないものの、2 年目と 3 年目には 1%水準で有意な結果となった。以上の結果から CAR と BHAR ともに統計的有意に正の超過収益率が生まれており、M&A は長期的に買収企業の企業価値を高めることが明らかになった。 図表 2:CAR の数値と検定結果 年数 1 年目 2 年目 3 年目 平均 CAR 3.4% 7.9%*** 11.5%*** 経験的 p 値 0.054 0.003 0.000 両側検定の有意 有意無し 1%水準で有意 1%水準で有意 10

図表 3:BHAR の数値と検定結果 年数 1 年目 2 年目 3 年目 平均 BHAR 4.5% 13.3%*** 17.3%*** 経験的 p 値 0.059 0.005 0.004 両側検定の有意 有意無し 1%水準で有意 1%水準で有意 また、唯一の先行研究である井上・加藤(2006)では、発表後 3 年目に CAR・BHAR それ ぞれ 15.9%(t=2.353)、+5.9%(t=1.064)となったが、より精緻な長期イベントスタディを行っ た本分析でも、同様に正の超過収益率を生むことが確認された。しかし、井上・加藤(2006) はサンプル数が 73 件と限りがあり、かつ不適切な分析手法を使用している。加えて、BHAR の検定結果に有意が得られていない。したがって、井上・加藤(2006)で測定された数値の 正確性には疑問がある。一方、本分析はサンプル数が 222 件と十分あること、かつ長期的 分析を行うのに最適な手法を使用している。加えて、CAR と BHAR 両指標ともに 1%水準 で有意な結果が得られた。したがって、本分析で算出された数値はより正確であり、より 信頼性が高い。以上より、M&A の長期的での企業価値向上効果がより精緻に証明されたと いえるだろう。 また、松尾・山本(2006)、井上・加藤(2006)のような短期間のイベントスタディは効率 的市場仮説の立場に立っており、M&A の情報が発表された時点で将来 M&A が生み出す効 果は即時に、かつ適切に企業の株価に織り込まれると想定している。松尾・山本(2006)と 井 上 ・ 加 藤 (2006) で は M&A を 実 施 し て 数 日 後 、 CAR が そ れ ぞ れ 1.51%(t=1.76) 、 1.60%(t=1.264)と示された。しかし、本分析で測定した CAR は 3 年目で 11.5%であり、両研 究が測定した CAR の数値と比較して大きく乖離している。この結果から、短期間のイベン トスタディによる検証では M&A の効果を正確に測りきることができていないことが明ら かとなった。以上は、短期間のイベントスタディの限界と本分析の意義が改めて確認され る結果である。

5. パフォーマンススタディによる M&A の効果分析

イベントスタディにより M&A 実施を発表した月から 3 年間の株価効果を分析した結果、 1 年目から 3 年目まで一貫して上昇していることが確認された。この結果の信頼性をより高 めるため、本節では企業の業績の推移を見るパフォーマンススタディを行い、その面から も M&A の効果を検証する。5.1 分析方法

パフォーマンススタディで分析の対象とする業績指標は、株価のように即時的に M&A の 効果を反映するとは考えにくい。そこで、イベントスタディで検証した 3 年間よりさらに 長期の 5 年間の業績の推移を分析し、M&A の効果を考察することにする。 11企業の業績を表す指標としては、Yeh and Hoshino(2002)を参考に、業績指標の中でも株 価に近い指標であるROE(自己資本利益率)と、収益性の指標である売上高営業利益率を使 用する。両指標ともeolデータベースを使用して算出した(8)。 マクロ要因や業種による数値の差を考慮し、サンプル企業各社の ROE と売上高営業利益 率からそれぞれのサンプル企業が属する業種の平均 ROE と平均売上高営業利益率を引き、 各企業の産業調整済み ROE、産業調整済み売上高営業利益率を求める。そして、各企業の 両指標の数値が、M&A 実施時点を基準として 5 年間でどのような推移を辿ったかに着目す ることによって、M&A の業績への影響を考察する。 なお、本分析ではサンプルとして、前節で使用した 222 件のうち各企業が M&A を実施し た時点から 5 年後までの ROE・売上高営業利益率が採取できた 139 件を使用する。 以上の方法により企業の業績指標の観点から M&A の長期効果の定量分析を行う。

5.2 分析結果・考察

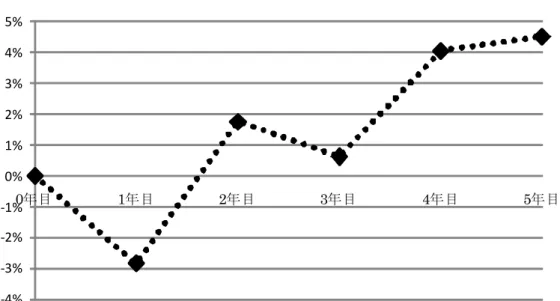

各企業の産業調整済み ROE、産業調整済み売上高営業利益率を M&A 実施時点の両指標 の数値と比較した 5 年間の推移を計算した結果は、図表 4~6 にまとめられている。 図表 4:パフォーマンススタディによる分析結果 (0.386) (0.296) (0.824) (0.076) * (0.052) * (0.134) (0.204) (0.613) (0.632) (0.273) ***,**,*はそれぞれ1%,5%,10%水準で有意であることを示す。( )内は両側検定の於けるp値を示す。 -0.426% -0.527% -0.218% 0.230% 0.540% 2年目 3年目 4年目 5年目 M &A実施後の産業調整済み 売上高営業利益率の推移 M &A実施後の産業調整済み ROEの推移 -2.853% 1.758% 0.619% 4.054% 4.515% 1年目 12図表 5:M&A 実施後の産業調整済み ROE の推移 ‐4% ‐3% ‐2% ‐1% 0% 1% 2% 3% 4% 5% 0年目 1年目 2年目 3年目 4年目 5年目 図表 6:M&A 実施後の産業調整済み売上高営業利益率の推移 ‐0.6% ‐0.4% ‐0.2% 0.0% 0.2% 0.4% 0.6% 0年目 1年目 2年目 3年目 4年目 5年目 まず、図表 4、5 を見ると産業調整済み ROE は、M&A 実施時と比較して 1 年目にかけて 大きく低下している。しかし、M&A 実施時点から 2、3、4、5 年目にかけて同 ROE は、上 昇する傾向が見られた。特に 5 年目には、産業調整済み ROE が M&A の実施時と比較して、 4.515%向上することが示されている。検定の結果によると、1 年目から 3 年目には有意な結 果は得られていないが、4 年目と 5 年目にはともに 10%水準で有意な結果が得られている。 一方、図表 4、6 を見ると産業調整済み売上高営業利益率は M&A 実施時点から 2 年目に かけて低下している。しかし、その後は反転し、4 年目以降には M&A 実施時点と比較して 同売上高営業利益率は上昇する傾向が確認された。ただし、産業調整済み ROE の結果とは 13

異なり 5 年間を通して統計的な有意性は示されていない。 以上により、産業調整済み ROE・産業調整済み売上高営業利益率は、最初の数年間に低 下するものの、長期的には改善する傾向があることが判明した。これは前節のイベントス タディによる結果、すなわち M&A によって買収企業の株式は正の超過収益率を生んでいる ことと整合的である。このことから、M&A は長期的に企業価値に正の効果をもたらすとい う仮説が業績の観点からも支持された。なお、両指標が最初の数年間に低下した要因とし ては、M&A による費用計上により利益が減少したことの影響があると推測される。 また、産業調整済み ROE は M&A による正の効果が 4 年目・5 年目に有意に確認された が、同売上高営業利益率は 5 年間の検証では有意な結果が得られなかった。この相違が生 じた原因としては、両指標の性質が異なることが挙げられる。ROE は資本効率を測る指標 であり、M&A による効率性の向上は 5 年間でも達成されたために、その効果が 4 年目・5 年目に有意に確認された。一方、売上高営業利益率は企業の収益性を測る指標であり、収 益性の向上という効果が実際に業績として達成されるまでには 5 年より長い期間を要した めに、本分析で有意な結果が得られなかったと推測される。 しかし、両指標に共通して、M&A 実施後長期的に企業の業績は上昇するという傾向は確 認された。つまり、イベントスタディで示された「M&A は長期的に企業価値に正の影響を 与える」という結論が、パフォーマンススタディによって業績面からも支持されたといえ る。

6. 重回帰分析による M&A 効果の要因分析

前節までで、M&A は長期的に企業価値に正の影響をもたらすことを確認した。そこでこ の節では、M&A の種類や特徴によって企業価値への影響がどのように変化するのかを重回 帰分析を用いて検証する。それによって、M&A の成果を左右する要因を明らかにすること を試みる。サンプルは 3 節で述べた 222 件のうち、後述する説明変数に必要なデータが採 取できた 205 件を使用する。6.1 説明変数・被説明変数

この項では、重回帰分析の説明変数・被説明変数について記述する。 まず、被説明変数として 4 節のイベントスタディで算出された 3 年目のCARを使用する(9)。 それはCARがM&Aによる企業価値の向上分を表しており、ここではその要因分析を行いた いためである。5 節で使用した業績指標はあくまで直近の決算期までに顕在化した効果しか 反映せず、M&Aによる影響のすべてが現れているとは考えにくい。したがって、業績指標 は分析の対象にはしないことにする。 次に説明変数であるが、本分析では M&A の効果を左右する主な要因はその形態であると 推測した。そこでその中でも特に影響を与えていると考えられる以下の 6 つを説明変数と して採用し、モデル 1 の重回帰分析を行った。なお、説明変数の後の( )内には、その変数 14の予想される符号が記されている。 ① コングロマリット M&A ダミー(-) 戦前の日本や 1960 年代のアメリカにおいては、事業の多角化を目的とするコングロ マリット型の M&A が多く実施されていた。コングロマリット型の M&A を行うメリッ トとしては事業リスクの分散が挙げられるが、そのデメリットとしては、既存の設備 やノウハウが活用できないためにシナジーを生みにくいことが挙げられる。さらには、 コングロマリット型 M&A では会社本部のオペレーションコストがかさむことや、経営 者が他業種に渡って適切な判断をすることは難しいことから、会社全体の企業価値が 個別の事業部門の価値の総和に劣る「コングロマリットディスカウント」に陥る可能 性がある。実際に 90 年代以降、選択と集中を目的とする M&A の割合が増加している ことからも、本分析ではコングロマリット型の M&A の長期的な成果に負の影響を与え ると仮説を立てた。 そこで、MARR に記載されている当事者企業 1(買収企業)の業種と当事者企業 2(被 買収企業)の業種が異なる案件をコングロマリット型として 1、両社が同業種の場合の 案件を 0 とするダミー変数を回帰式に加え、その係数の符号は負になると推測した。 ② In-Out 型の M&A ダミー(+) 日本国内のマーケットの縮小により、日本企業の海外進出の必要性は増加している。 このようなトレンドの下、海外展開の手段の 1 つである In-Out 型の M&A は今日の日 本企業にとって重要な成長戦略であると考えられる。

以上より、In-Out 型の M&A は In-In 型の M&A に比べ企業価値をより高めると推測 した。そこで、MARR CD-ROM に記載されている「M&A のマーケット」の項目にお いて In-Out 型に分類されている案件を 1、それ以外の案件を 0 とするダミー変数を回 帰式に加えた。予測される係数の符号は正である。 ③ グループ内 M&A ダミー(+) グループ内企業同士で行われる M&A は、以下の 2 点から他の M&A に比べ成功しや すいと考えられる。 1 点目は、企業文化の類似性である。M&A のデメリットで挙げたとおり、M&A が 失敗に終わる可能性の 1 つに企業文化の違いによる融合の失敗がある。全く関連がな い企業同士の M&A の場合、もともと各企業に根付いていた文化や制度を融合するには、 相当な努力と時間が必要である。一方、グループ内企業であれば、グループでの価値 基準が近い可能性が高く、企業同士の融合も比較的容易であると考えられる。 次に、グループ内の M&A においては情報の非対称性が比較的小さいことがあげられ る。M&A のもう 1 つのデメリットとして、情報の非対称性により買収企業が被買収企 業の価値判断を誤り、実際の価値より高い価格で M&A を行ってしまう可能性が挙げら れる。しかし、情報交換が比較的行いやすい状況にあるグループ内企業間においては、、 この問題の原因である情報の非対称性が小さいと考えられる。したがって、グループ 15

内企業同士の M&A で不適切な価格判断がされる可能性は低いと推測される。 以上 2 点より、本分析ではグループ内企業同士による M&A は、他の形態に比べてよ り高い成果をあげると推測した。そこで、MARR CD-ROM に記載されている「対象デ ータ」の項目がグループ内に分類されるサンプルを 1、それ以外のサンプルを 0 とする ダミー変数を回帰式に加え、係数の符号は正であると予測した。 ④ TOB ダミー(+) TOB(Take-Over Bid)とは株式公開買い付けのことで、M&A の形式の1つである。通 常、M&A の対価の支払いは買収企業と被買収企業の株式交換によって行われる場合が 多いが、TOB の場合は買収企業が市場を通して、株主から現金で被買収企業の株を買 い取るという方法をとる。 上嶋(2006)は、企業による M&A の際の TOB という選択は、シグナリング効果があ ると指摘している。つまり、買収企業の経営者は自社株が市場により過大評価されて いると考えているときに、M&A の対価を株式で支払い、逆に過小評価されていると感 じているときは現金で支払うと考えられる。そのため TOB という選択がシグナルとな り、結果として TOB による M&A は、その後企業価値をより高めるとされている。 よって本分析では、MARR CD-ROM に記載されている「形態 b」の項目に TOB と 記載されている案件を1、それ以外の案件を 0 とするダミー変数を回帰式に加え、そ の係数の符号は正になると推測した。 ⑤ 資本提携ダミー(+) 一般的に、M&A といえば買収か合併のことを指すが、広義には、それに加え資本参 加や営業譲渡も M&A とみなされる。日経ビジネスオンラインの 2010 年 11 月 30 日付 の記事によれば、資本提携による M&A こそ「21 世紀型の M&A」であるとし、買収や 合併は効率が悪いと指摘されている。その理由として、資本参加や出資拡大は買収や 合併に比べて支払う額が少なくリスクが低いにも関わらず、買収・合併と同等のシナ ジーを生むことが可能であることが述べられている。そこで本分析では、資本提携を 目的とする M&A をダミーとしてサンプルから抽出し、説明変数に加えることとした。

具体的には MARR CD-ROM に記載されている「形態 a」の項目が「資本参加」また は「出資拡大」であるものを資本提携型の M&A として 1、それ以外の形態を 0 とする ダミー変数を作成した。また、予想される符号は正である。 ⑥ 買収企業の時価総額に占める買収額の割合(+) 買収企業にとって大きな案件であるほど、それだけ企業にとって負担が大きく、失 敗した時のリスクも大きくなると考えられる。したがって、そのリスクの大きさにも 関わらず実施される大型の M&A は、企業がその M&A の成功に相当の自信を持ってい るのではないかと推測した。そこで、M&A 案件の大きさを、買収企業の時価総額に占 める買収額の割合で計測し、その割合が高いほど企業価値の向上効果が大きいと仮説 立てた。よって、この変数の係数の予想される符号は正である。なお、買収額および 16

買収企業の時価総額は、MARR CD-ROM と日経 NEEDS FAME を用いて算出した。 以上が M&A の形態に着目したモデル 1 の説明変数である。しかし、M&A の成功や失敗 に影響する要因は、M&A の形態のみではない可能性がある。そこで本分析では M&A の形 態に加え、買収企業が持つ特徴も何らかの影響を与えていると推測した。よって上記のモ デル 1 の変数に加え、さらに以下に述べる 5 つの変数を追加したモデル 2 を作成し、モデ ル 1 と同様に重回帰分析を行った。 ⑦ 産業調整済み ROE(-) M&A の特徴として、失敗のリスクを伴うこと、買収の対価を支払う余力がある企業 によって実施される戦略であることが挙げられるが、これは業績が悪い企業には採用 しにくい戦略であることを意味する。よって、業績が芳しくないにも関わらず M&A が 実施される場合には、経営陣がその M&A の成功に相応の自信を持っていると考えられ る。

そこで本分析では、業績の指標として ROE を用い、M&A 実施時の ROE が低いほど M&A の成果に正の影響を与えると仮説だてた。よって、この変数の係数の符号は負で あると予測される。

なお、実際の変数は経済動向などのマクロ的な要因による業種ごとの影響を取り除 くため、サンプル企業各社の ROE から業種別の平均 ROE を引いた産業調整済み ROE を使用した。各企業の ROE 及び業種平均 ROE の算出には eol・会社四季報 CD-ROM を用いた。 ⑧ 高成長率企業ダミー(-) M&A が失敗する可能性の 1 つに、経営陣がシナジーを生むことを考えず単に規模拡 大のみを目的として M&A を実施してしまうことが挙げられる。本分析では、この失敗 は成熟した企業よりも成長企業でより起こりやすいと推測した。つまり、成長率が高 い企業は現状の成長を維持する目的で規模拡大のための安易な M&A を行うのではな いかと考えた。したがって、成長率の高い企業の M&A は他の M&A と比較して成果を 上げづらいという仮説を立て、この変数の係数の符号は負であると予測した。 なお、成長率の指標として RP 作成時に使用した「自己資本の簿価/時価総額」を用い た。東証 1 部全企業の中で成長率が上位 20%に入る企業を「高成長率企業」として定 義し、高成長率企業による M&A を 1、それ以外の企業による M&A を 0 とするダミー 変数を回帰式に加えた。 ⑨ M&A 実施経験ダミー(+) M&A成功の条件の 1 つに、当該M&A以前にM&Aの経験があることが指摘されてい る(10)。例えば、99 年のJTによる 1000 億超のアメリカRJRナビスコの買収成功の裏には、 92 年の 11 億円のイギリスマンチェスター・タバコの買収経験があったと記述されてい る。後者の規模は前者と比較して 100 分の 1 以下の小さな案件であるが、海外企業の 17

経営や企業統治のあり方などを研究したことにより、その後のM&Aの成功に寄与した と考えられる。

以上により、過去の M&A 経験の有無は、新たに M&A を実施した際の成否に影響す ると推測した。そこで MARR CD-ROM を用い、サンプルとして扱う M&A を実施し た日から過去 5 年間に、買収企業が別の M&A を行っているかを調査した。その 5 年間 で M&A の経験がある企業による M&A を 1、経験のない企業による M&A を 0 とする ダミー変数を回帰式に加えた。その変数の係数の予測される符号は正である。 ⑩ 借入金比率 (11) (+) 金融機関は毎年の返済額を勘案して融資をするため、株主と比較して長期的な視点 で企業を見る。すなわち、企業に長期的な利益を求める傾向にあると考えられる。そ こで本分析では、M&A の長期的な効果を左右する要因の 1 つとして、企業のガバナン スに着目し、金融機関によるガバナンスの存在が M&A の長期的な成功をもたらすので はないかと推測した。 以上より金融機関によるガバナンスの強さを表す指標として借入金比率を説明変数 に加え、その係数の符号が正になると予測した。各企業の借入金比率は、日経 NEEDS FAME、及び会社四季報 CD-ROM をもとに M&A 実施直前の決算時点の数値を用いて 算出した。 ⑪ 外国人投資家持ち株比率(-) 上記の通り、企業に長期的な利益を求める金融機関に対し、短期的な利益を追求す るガバナンス主体とされているのが外国人投資家である。そのため、外国人投資家に よるガバナンスが強い企業が行う M&A は、短期的な利益を求めた結果として短期間で しか正の効果を生み出せず、長期的には成果が上がらないと推測した。 よって借入金比率とは反対に、外国人投資家持ち株比率が高い企業による M&A は他 の M&A と比較して、長期的に企業価値を上げにくいという仮説を立て、外国人投資家 持ち株比率を回帰式に加えた。外国人投資家持ち株比率は日経 NEEDS FAME・有価証 券報告書から総株式発行数・外国人持ち株数を集計し、算出した。 ⑫ log 総資産 本分析ではモデル 1、モデル 2 を通じて、企業規模による影響をコントロールする変 数として、log 総資産を回帰式に加える。総資産額は日経 NEEDS FAME と会社四季報 CD-ROM から算出した。

なお、各変数の記述統計量は図表 7 に示されている。 図表 7:記述統計量 平均 中央値 標準偏差 最小値 最大値 標本数 CAR 11.915 10.597 51.527 -163.670 206.663 205 コングロマリット型M&Aダミー 0.337 0.000 0.474 0.000 1.000 205 In-Out型M&Aダミー 0.166 0.000 0.373 0.000 1.000 205 グループ内M&Aダミー 0.137 0.000 0.344 0.000 1.000 205 TOBダミー 0.098 0.000 0.297 0.000 1.000 205 資本提携ダミー 0.156 0.000 0.364 0.000 1.000 205 買収額の時価総額に占める割合 0.281 0.115 0.535 0.050 5.375 205 高成長企業ダミー 0.195 0.000 0.397 0.000 1.000 205 産業調整済みROE -1.384 0.673 22.922 -236.626 73.081 205 M&A実施経験ダミー 0.820 1.000 0.386 0.000 1.000 205 借入金比率 17.905 13.662 17.249 0.000 68.581 205 外国人投資家比率 12.678 8.898 12.664 0.394 70.267 205 log総資産 11.148 11.062 0.598 9.728 12.827 205

6.4 分析結果・考察

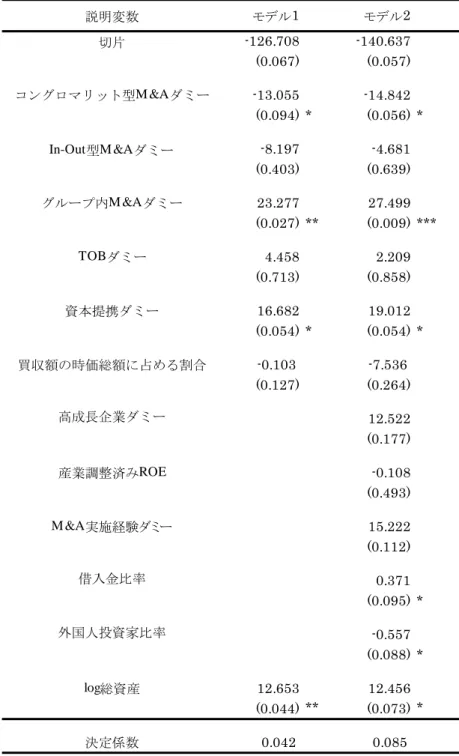

上記の説明変数・被説明変数を使用し、M&A のサンプル 205 件について重回帰分析を行 った。モデル 1 とモデル 2 の結果はそれぞれ図表 8 にまとめられている。 19図表 8:重回帰分析の結果 説明変数 モデル1 モデル2 切片 -126.708 -140.637 (0.067) (0.057) コングロマリット型M &Aダミー -13.055 -14.842 (0.094) * (0.056) * In-Out型M &Aダミー -8.197 -4.681 (0.403) (0.639) グループ内M &Aダミー 23.277 27.499 (0.027) ** (0.009) *** TOBダミー 4.458 2.209 (0.713) (0.858) 資本提携ダミー 16.682 19.012 (0.054) * (0.054) * 買収額の時価総額に占める割合 -0.103 -7.536 (0.127) (0.264) 高成長企業ダミー 12.522 (0.177) 産業調整済みROE -0.108 (0.493) M &A実施経験ダミー 15.222 (0.112) 借入金比率 0.371 (0.095) * 外国人投資家比率 -0.557 (0.088) * log総資産 12.653 12.456 (0.044) ** (0.073) * 決定係数 0.042 0.085 ***,**,*はそれぞれ1%,5%,10%水準で有意であることを示す。 ( )内は両側検定の於けるp値を示す。 M&A の形態に注目したモデル 1 の結果を見ると、「コングロマリット型 M&A ダミー」 は 10%水準で負に有意の結果となった。また、「グループ内 M&A ダミー」と「資本提携ダ 20

ミー」がそれぞれ 1%、10%水準で正に有意の結果となった。 また、モデル 1 で用いた M&A の形態を示す変数に、買収企業の特性を表わす説明変数を 追加したモデル 2 では、モデル 1 の 3 つの変数に加え、「外国人持ち株比率」が 10%水準で 負に有意、「借入金比率」がそれぞれ 10%水準で正に有意の結果となった。 以上の結果を踏まえ、統計的に有意となった変数について考察を行う。 まず、コングロマリット型 M&A ダミーの係数が負であり 10%水準で有意の結果となった。 この結果より、コングロマリット型 M&A の成果に負の影響を与えるという仮説が支持され た。その理由としては、コングロマリット型 M&A は関連性の薄い事業の統合であるために、 シナジー効果を生みにくいからだと考えられる。つまり、コングロマリット型 M&A のよう に事業の多角化を目的とした戦略は企業価値を向上させにくいということが示された。ま た、今日多く実施されるようになった不採算事業の縮小や、核となる事業の強化など、「選 択と集中」を目的とする経営戦略の正当性が証明されたともいえるだろう。 また、グループ内 M&A ダミーは係数が正であり、1%水準で有意であることから、グル ープ内企業同士の M&A は他の形態による M&A に比べてより高い効果を生みやすいという ことが明らかとなった。すなわち、企業文化が類似しており、情報の非対称性が小さいと 考えられるグループ内企業同士の M&A は成功しやすいという仮説が支持された。 さらに資本提携ダミーの係数が正であり、10%水準で有意であることから、資本提携型の M&A はより高い成果をあげるということが明らかとなった。これは、前述の記事の中で述 べられている「21 世紀型の M&A」という考え方を支持する結果である。この結果から、対 象企業を完全に掌握する買収や合併でなく資本提携という形態であっても、十分なシナジ ーを生むことができる可能性が示された。仮に同じ水準のシナジーを生むことができるの であれば、支払う対価が少ない資本提携の方が、買収や合併と比べてコスト面から効率的 であり有効であると考えられる。つまり、M&A を実施する際、これまで主流であった買収 や合併を深く検討せずに選択してしまうのは安易な決断であるといえる。 以上の 3 変数の結果は、モデル 1、モデル 2 の双方においてそれぞれ有意な結果となって おり、その信頼性は非常に高いと考えられる。 最後に、買収企業の特性を説明変数に追加したモデル 2 において借入金比率の係数が正、 外国人投資家持ち株比率の係数が負で、それぞれ 10%水準で有意となった。つまり、長期 的な利益を求める金融機関によるガバナンスは M&A の長期的な成果に正の影響を与え、逆 に短期的な利益を追求する外国人投資家によるガバナンスは M&A の長期的な成果に負の 影響を与えることが明らかになった。以上の結果から、M&A の実施に際し、長期的な視点 を持ったステイクホルダーの存在が重要となることが示された。

7. 終わりに

本稿では、M&A が買収企業の企業価値に長期的にどのような影響を与えているのかを実 21証分析によって解明した。また、その効果を左右する要因を明らかにする分析も併せて実 施することで、M&A に関してより踏み込んだ分析を行った。その結果、M&A は買収企業 の企業価値を長期的に上昇させていることが明らかになり、またその効果に影響を与える 要因が示された。 まず、イベントスタディでは M&A が買収企業の企業価値に与える長期的な影響を株価へ の効果の観点から検証した。その指標には株式投資収益率を使用し、長期で超過収益率を 計算する際に生じる結果のゆがみ・バイアスを取り除くため、ベンチマークに RP を用い、 ノンパラメトリック・ブートストラップ法による検定を実施した。その結果、M&A 実施企 業の 3 年間での CAR、BHAR はそれぞれ+11.5%,+17.3%となり、両者とも 1%水準で有意で あったことから、M&A により買収企業の企業価値が上昇していることが判明した。 また、イベントスタディの結果の信頼性を高めるために、業績指標を使用するパフォー マンススタディも併せて実施した。業績指標には産業調整を行った ROE・売上高営業利益 率を使用して、5 年間の推移を計測した。その結果、両業績指標は長期的に上昇する傾向を 示し、ROE については 4 年目・5 年目に統計的に有意に上昇していた。これにより、イベ ントスタディの結果はパフォーマンススタディにおいても支持された。両分析を通して、 M&A は買収企業の企業価値を上昇させており、戦略として有効であるという結論に至った。 以上の結果を踏まえた上で、どのような要因が M&A の効果に影響を与えているのか、 M&A の形態と買収企業の特性の観点から重回帰分析によって考察した。

その結果、M&A の形態では、グループ内 M&A と資本提携型 M&A が長期的に買収企業 の企業価値をより高めていることが明らかとなった。グループ内 M&A は、企業文化の融合 が容易である点、また企業間の情報の非対称性の小ささがその効果に寄与していると考え られる。また資本提携型 M&A は、買収や合併に比べ少ないコストで効率的にシナジーを生 む可能性があることが推測される。一方、コングロマリット型 M&A はシナジーを生みにく いことから、企業価値の向上につながりにくいことが示された。 また、買収企業の特性としては、外国人投資家持ち株比率が低いほど、また借入金比率 が高いほど、長期的に企業価値を向上させる M&A 実施につながることが判明した。一般的 に外国人投資家は短期の利益を、金融機関は長期の利益を求める存在であることから、長 期的な視点を持ったステイクホルダーの存在が M&A の実施の際に重要であることが明ら かになった。 本稿の意義は 2 つある。第 1 に、M&A が長期的に買収企業の企業価値に正の影響を与え ていることを精緻な分析を通して明らかにしたことである。第 2 に、M&A を実施する上で その成果を左右する要因を示したことである。 しかしながら、パフォーマンススタディで用いた 2 つの指標のうち、片方でしか有意が 出なかった要因に測定期間が短かったことが考えられることから、パフォーマンススタデ ィの 5 年という期間は十分でない可能性がある。また、重回帰分析で示した M&A のパフォ ーマンスを左右する要因については、説明変数のさらなる吟味が必要である。例えば、今 22

回はデータ取得が困難であったため買収対象企業の性質は項目に採用していないが、M&A の成果に影響を与えている可能性は十分あるだろう。今後、以上を加味してより M&A の価 値に迫る意義深い研究が行われることが望まれる。

注

(1) 同一企業による複数回のM&Aも含んでいる。 (2) 株主優待による利益や税金、手数料などのコストは加味されていない。 (3) 具体的には次の 3 つのバイアスが発生する可能性がある。①新規上場によるバイアス― 新たに上場した企業の収益率も加味しているインデックスをベンチマークとして用いた時 に生じる。新規上場の企業の株式は長期でアンダーパフォームする傾向があるため、下方 のバイアスがかかる可能性がある(new listing bias)。②ポートフォリオのリターンの計算の 際に生じるバイアス―構成銘柄の投資比率が等しくなるように毎月リバランスを行うこと を仮定したベンチマークを用いた時に生じる。Barber and Lyon(1997)によれば、t-1 月に 高い(低い)リターンを生んだ企業はt月には低い(高い)リターンを生むと報告しており、そ の傾向によってリバランスが「次の月に高いリターンを生む企業(=前月のリターンが低か った企業)の株式を買い、リターンが低くなる企業(=前月のリターンが高かった企業)の株 式を売る戦略」を意味するため、ベンチマークのリターンが過大になる(rebalancing bias)。 ③長期超過収益率の分布のゆがみによるバイアス―特定の指標とベンチマークの組み合わ せは、長期で見ると超過収益率の歪度が大きくプラスとなる傾向がみられるため、ベンチ マーク全体に上方バイアスがかかる可能性がある(skewness bias)。 (4) 7 月から 8 月にかけて前年度の決算情報がデータベース上で利用可能となるため、本稿 では、8 月末の情報に基づいてRPを作成することとした。 (5) RP構成企業のうち、倒産などの理由で上場廃止になり途中からデータが取得できなくな った場合、欠損期間の収益率は当該RPを構成する銘柄の平均月次収益率で補完する。また、 サンプル企業自体が、イベント月から 36 か月以内に上場廃止となりデータが取れなくなっ た場合も、同様に当該RPを構成する銘柄の平均月次収益率で補完することとする。 (6) ブートストラップ検定の具体的な検定方法・手順は以下の通りである。サンプル企業i に対し、25 分位のRPの中から、その企業iがM&Aを行うt時点で所属しているRPを 1 つ特定 する。次にそのRPの中からサンプル企業以外の会社をランダムに 1 社抽出し、サンプル企 業と同じ手順で超過収益率を算出する。この作業をサンプル 222 件のそれぞれに対し行う と、元の 222 件のサンプルの企業と類似した規模、B/Mである 222 社で構成される、擬似 的なポートフォリオが 1 つ作成される。この擬似ポートフォリオを構成する各企業の超過 収益率を平均することで、この擬似ポートフォリオの超過収益率が算出される。これが全 サンプル企業の期待収益率である。そしてこの一連の作業を 1000 回繰り返すことで、1000 個の擬似ポートフォリオが作成され、1000 個の超過収益率が算出される。この 1000 個の超 23過収益率の観測値は、サンプル企業 222 社の超過収益率が従うべき経験的分布となる。t検 定では超過収益率が 0 であるという帰無仮説を置いたが、ノンパラメトリック・ブートス トラップ検定では、サンプル企業の超過収益率がこの 1000 個の経験的分布の平均と等しい という帰無仮説を置く。そしてサンプル企業のCAR、BHARそれぞれが経験的分布のどこに 位置するかで経験的p値を求める。 (7) 有意水準は以下の式を解くことで判定される。

2

]

[

]

[

2

]

[

]

[

2 1 2 1a

y

BHAR

PR

y

BHAR

PR

a

y

CAR

PR

y

CAR

PR

=

≥

=

≤

=

≥

=

≤

∗ ∗ ∗ ∗ 経験的 p 値とは、サンプル企業の超過収益率がプラス(マイナス)の場合、1000 個の経験的 分布のうち、サンプル企業の超過収益率より大きい(小さい)値をとる確率である。例えば、 1000 個の分布の中で、サンプル企業の平均超過収益率を上回る観測値が 9 個あった場合、 経験的な p 値は 0.009 となる。この経験的 p 値を上記の式に当てはめると、有意水準は 5% となる。 (8) 合併などの理由で、取得期間中に決算日が変わり、12 か月間隔で業績指標が取れない場 合、決算日が変わってから 12 か月以上経過したときの決算日の業績指標を取得することに した。 (9) BHARはその特性から正規分布に従わない可能性が高いと考え、本分析の被説明変数に は使用しなかった。先行研究においても回帰分析の被説明変数にBHARを用いた例は見当た らない。 (10) 『日経ヴェリタス』「日本のM&A 勝率は 2 割 6 分 成否を分けた 3 鉄則、過去の失敗に 学ぶ」2010 年 11 月 14 日付 140 号 (11) {=(短期借入金+1 年未満の長期借入金+長期借入金)/総資産}参考文献

Barber, B. M. and J.D. Lyon (1997), “Decting Long-run Abnormal Stock Eeturns:The Empirical Power and Specification of Test Statistics,” Journal of Financial Economics 43 (3), pp.341-372. Fama, E. (1998), “Market efficiency, long-term returns, and behavioral finance,” Journal of

Financial Economics 49 (3), pp.283-306

Fama, Eugene F. and French, Kenneth R. (1993). "Common Risk Factors in the Returns on Stocks and Bonds". Journal of Financial Economics 33 (1), pp.3–56.

Tsung-ming yeh and Yasuo Hoshino (2002), “Productivity and operating performance of Japanese mergin firms:Keiretsu-lerated and independent mergers”, Japan and the World Economy 14 (3), pp.347-366.

青木茂男 (2005),「M&A による財務への影響と企業行動」『企業会計』57(8), pp.4-10. 井上光太郎・加藤英明 (2006),『M&A と株価』東洋経済新報社.

上嶋裕久 (2006),「M&Aが買い手企業の株価に与える影響」『青山社会科学紀要』34(2), pp.117-140. 岡部光明・関晋也 (2006),「日本における企業 M&A(合併および買収)の効果-経営の安定化 と効率化に関する実証分析 -」『総合政策学ワーキングペーパー』 107, pp.1-58. 清水一・山崎尚志 (2007),「人員削減と株価パフォーマンス」『神戸大学大学院経営学研究科 Discussion paper』2007・14. 砂川伸幸・山口聖 (2007),「企業のペイアウトと株価の長期パフォーマンス」『國民經濟雜誌』 196(2), pp.33-46. 松 尾 浩 之 ・ 山 本 健 (2006), 「 日 本 の M&A- イ ベ ン ト ・ ス タ デ ィ に よ る 実 証 研 究 - 」 『ECONOMICS TODAY』26(6), 日本政策投資銀行設備投資研究所, pp1.-63. 山崎尚志 (2008a), 「我が国株式市場における長期以上収益率の分析」『経営財務研究』28(1), pp.15-37. 山崎尚志 (2008b), 「我が国株式市場における長期以上リターンの測定上の問題点」『國民經 濟雜誌』198(4), pp.53-65.

参考サイト

MARR Online 「 1985 年 以 降 の マ ー ケ ッ ト 別 M&A 件 数 の 推 移 」 (http://www.recofdata.co.jp/mainfo/graph/)、アクセス日時:2011 年 1 月 21 日.

日 経 ビ ジ ネ ス オ ン ラ イ ン 「 円 高 を 克 服 す る 『 21 世 紀 型 M&A 』」 (http://business.nikkeibp.co.jp/article/topics/20101129/217319/)、アクセス日時:2010 年 11 月 30 日.