マクロ経済スライド下における積立金運用でのリスク

* 北村 智紀** 中嶋 邦夫 臼杵 政治 <要旨> 2004 年度の公的年金制度の改革で「保険料固定方式」と「マクロ経済スライド」が導入 されたことにより、積立金運用が給付水準や財政の健全性と密接に関わるようになった。 しかし、2005 年の基本ポートフォリオの見直しでは、これらの関係を考慮しない旧来のプ ロセスが利用されたため、給付水準や財政の健全性に関するリスクの分析が適切に行われ なかった。そこで本稿は、給付調整期間の終了と所得代替率が内生的に決まる確率的 ALM モデルを利用して、積立度合や所得代替率に関するリスクを分析した。その結果、厚生労 働省社会保障審議会年金資金運用分科会で選定された基本ポートフォリオで運用した場合、 2030 年までは財政危機を回避できそうだが、2050 年には積立度合が相当低下する可能性が あることがわかった。また、仮に運用リスクが低い国内債券のみで運用した場合でも、給 付調整期間が予定より延びるなど一定の条件を受け入れれば、所得代替率の 50%確保や、 財政の安定性の目標は達成できることが確認された。しかし、国内債券の期待リターンを 現在の市場金利並みに引き下げた場合には、積立金運用で同じ期待リターンを達成するに はリスクの高い資産配分となるため、積立度合の下方リスクが高まる結果となった。分析 したどの資産配分でも、運用成果によっては、積立度合が低まり財政の健全性が悪化する 可能性があり、近い将来、再び年金改革を行わざるを得ない場合もあることがわかった。 このように、年金制度設計と基本ポートフォリオの選択は密接に関連しているため、今後 予定される年金積立金管理運用独立行政法人での基本ポートフォリオ見直し時には、年金 制度設計、基本ポートフォリオ選定、財政検証の連携がこれまで以上に求められる。 JEL Classification: H55, G11 Key words: 公的年金、マクロ経済スライド、積立金運用、資産配分、リスク管理 * 本研究に対して、浅野幸弘氏、小野正昭氏、金子能宏氏、ロバート・クラーク氏、坂本純一氏、鈴木亘 氏、鶴淵広美氏、萩尾博信氏、オリビア・ミッチェル氏、牟田正人氏、室町幸雄氏、山崎伸彦氏、湯前祥 二氏、米澤康博氏、及び本誌の匿名レフリー2 氏より貴重なコメントをいただいた。深く感謝する。もち ろん、残された誤りは全て筆者等のものである。本研究は、厚生労働科学研究費補助金(政策科学推進研 究事業)、「個人レベルの公的年金の給付と負担等に関する情報を各人に提供する仕組みに関する研究(H16 −政策−007)」の一部として実施した。財政支援に対し、この場をお借りして謝意を表したい。 ** 北村智紀 102-0073 東京都千代田区九段北 4-1-7 ニッセイ基礎研究所金融研究部門 FAX: 03-5211-1082, E-mail: [email protected]中嶋邦夫 ニッセイ基礎研究所金融研究部門,E-mail: [email protected] 臼杵政治 ニッセイ基礎研究所金融研究部門,E-mail: [email protected]

Risk Analysis of Pension Reserve Investment with Macro Economy Indexation

under the 2004 Public Pension Reform

By Tomoki Kitamura, Kunio Nakashima, and Masaharu Usuki

Abstract

The 2004 public pension reform, by introducing a “fixed premium system” and “macro economy indexation,” has intimately linked pension reserve investment policies with benefit levels and financial soundness. Thus, we developed a stochastic ALM simulation model in which the length of benefit adjustment period and replacement ratio (ratio of standard benefits to standard wages) are endogenous variables, and analyzed how pension investment performance affects the replacement ratio and funding ratio (reserve assets divided by annual benefit payments). The results show that if the pension reserve is invested in accordance with the current asset allocation policy set by the Ministry of Health Labor and Welfare, it is possible to avert a financial crisis until 2030, while the funding ratio could deteriorate substantially by 2050. Moreover, if we accept certain conditions such as a longer benefit adjustment period, even an asset allocation consisting exclusively of low-risk domestic bonds can achieve the goals of a 50% replacement ratio and financial soundness. However, if we reduce the expected return on domestic bonds to the current market yield, a riskier asset allocation is needed to achieve the same investment performance, increasing the downside risk for the funding ratio. For all asset allocation policies we analyzed, the funding ratio and financial soundness are vulnerable to poor investment performance, suggesting that further pension reform may be necessary in the near future. Considering that plan design and pension investment decisions strongly influence each other, our results imply the need to coordinate asset allocation policy, pension plan design, and the financial and actuarial recalculation process with utmost care when the Government Pension Investment Fund begins the revision of asset allocation policies in the future.

JEL Classification: H55, G11

Key words: public pension, macro economy indexation, investment of public pension reserve, asset allocation, risk management

1.背景と問題の所在

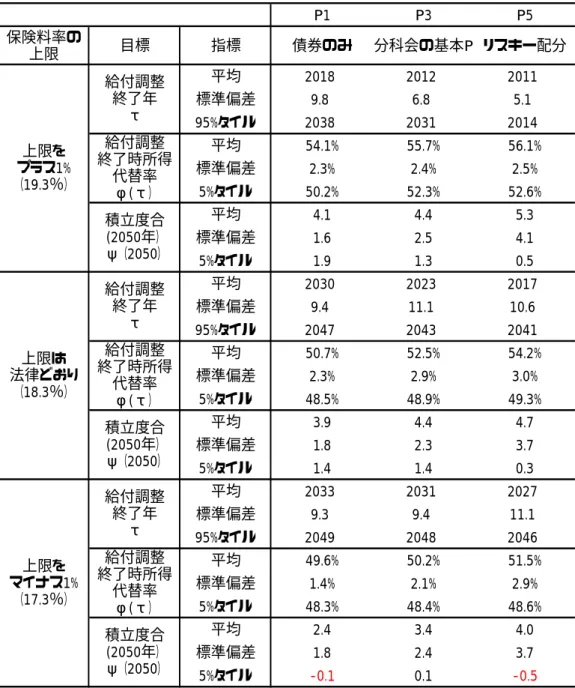

1.1 背景 本稿の目的は、公的年金の積立金運用でのリスクが、給付水準や年金財政の健全性にど のような影響を及ぼすかを分析することである。積立金運用が公的年金財政に与える影響 は、2004 年の年金改革によって大きく変化した。旧来の給付水準維持方式の財政では、運 用収益が低迷したとしても、保険料率を引き上げることによって、財政を均衡させること が可能であった。しかし、今回の改革によって「保険料固定方式」と「マクロ経済スライ ド」が導入1 されたことによって、積立金運用の収益が財政の健全性や給付水準に直接的な 影響を与えるようになった。保険料固定方式は、保険料率を段階的に引き上げ、2017 年以 降は 18.3%で固定するものである。保険料率の上限を固定すると、年金財政の健全性を確 保するためには支出の削減以外に方策はない。そこで、マクロ経済スライドが導入され、 被保険者(現役世代)数の減少率と、受給者の余命の伸びに合わせて年金額の増額を抑制 し,実質的に年金給付を削減することになった。既に年金の支給を受けている人の年金額 (既裁定者年金額)は、これまで物価上昇率に連動して年金が増額されていたが、改正後 は、「給付調整期間」中では、物価上昇により年金は増額されるが、増額率は抑制される。 ただし、年金額の抑制には下限が設けられていて、物価上昇率がプラスである限り名目年 金額は維持される。一方、物価上昇率がマイナスの場合には、物価下落率分だけ年金額が 減額され、マクロ経済スライドによる給付調整は行われない。マクロ経済スライドによる 給付調整は、年金財政が均衡した場合に終了するが、均衡したかの判断に「有限均衡方式」 が導入された。これは、財政均衡期間(将来約 100 年間)の最後において 1 年分の支出に 相当する積立金を確保し、年金財政の均衡を図る方式である。また、給付水準が大幅に低 下することを避けるために、法律附則に所得代替率の 50%確保が明記され、財政が均衡す る前であっても、所得代替率が 50%を下回ることが見込まれる場合には、給付調整を終了 させる。 これまでの年金改革の歴史を見ると、人口、経済、積立金運用などの予測が当初と異な り財政が悪化した場合は、将来の保険料率を引き上げることにより財政の安定化が図られ てきた。しかし、今回の改革で保険料率の上限が固定されたことにより、この解決策は利 用できなくなった。そのため、運用収益が低迷した場合には、給付の実質的な削減に直結 する。それなら高い運用収益を追求すればよいが、運用にはリスクが伴う。積立金運用で、 どの程度のリスクをとるのかを具体化するのが基本ポートフォリオ2 (以下、「基本 P」)の 策定である。基本 P とは、株式や債券等のどの資産にどの割合で投資するかを定める資産 配分の目標であり、また、資産運用がどの程度うまくいったかを評価(パフォーマンス評 価)する軸としても利用される。2000 年以降、公的年金の積立金は厚生労働大臣による自 1 詳細は厚生労働省年金局数理課(2005)を参照 2 ベンチマークとも言われる。主運用となり3 、運用にあたって、運用の基本方針を定めることになっている。基本方針で は、運用の目的や基本的な考え方などの事項のほか、基本 P を策定する。今回の年金制度 の改革に合わせて、積立金運用の軸となる基本 P も見直された。見直しは、厚生労働省社 会保障審議会年金資金運用分科会(以下、「運用分科会」)で検討されたが、保険料固定方 式やマクロ経済スライドという新しい年金制度が導入され、積立金の運用が給付水準や財 政の健全性といった政策上の重要な目標と密接に関連するようになったにも関わらず、基 本 P の選定プロセスは旧来の方法のままであった。そのため、給付水準や積立度合のリス クについて適切な評価が行われずに、基本 P が選択された。 本稿が過去の研究と異なる点は、年金財政のみを検討の対象とするのではなく、基本 P 選 択 時 の 問 題 点 を 明 ら か に し て 、 運 用 と 財 政 を 同 時 に 考 え る ALM ( Asset Liability Management:資産負債管理)モデルを導入し、積立金運用でのリスクの選択が、給付水準 や財政の健全性に与える影響を分析している点である。通常、ALM モデルでは、負債(年 金給付の現在価値)や資産(積立金や保険料収入の現在価値)の変動性をモデル化して、 最適な資産配分を導出するが、公的年金の制度は複雑な仕組みが組み合わさっているため に、負債の変動をモデル化して最適資産配分を導出することは困難である。そこで、本稿 では、第 2 のアプローチとして、最初にいくつかの候補となる資産配分を決め、これをシ ミュレーションを利用した負債の変動モデルに適用して、目標となる指標4 の変動性を検証 するアプローチを利用した。運用分科会の基本 P 選択での財政健全性の検証や、先行研究 にもこれと同じ方法を用いた例がある。しかし、何れも給付調整期間や所得代替率は外生 的に決めており、リスク分析の視点からは適切とは言えない。本稿が運用分科会のアプロ ーチや他の研究と異なる点は、運用収益や経済環境の変動に伴い、給付調整期間や所得代 替率を内生化している点である。 年金財政に関するこれまでの先行研究として、小椋・山本(1993)は、独自の人口推計をも とに年金の財政予測を行い年金改革の持続可能性を検証した。八田・小口(1999)は、1999 年改革をベースに年金純債務の計測と、世代間の不公平に関する研究を行った。高山・山 口(1999)は、1999 年改革の政府・与党案をベースに、基礎年金の税方式化、加入年数の延長、 拠出建て私的年金による上乗せに関する独自の対案を試算している。臼杵・北村・中嶋(2003) は、マクロ経済スライドの終了を内生的に判断する確率的財政予測モデルを利用して、厚 生労働省(2002)を対象とした財政検証とリスクの分析を行った。北村・中嶋(2004)は、同様 な手法で年金制度改革案(2004 年)を対象とした検証を行った。鈴木・湯田・川崎(2003) は、独自の人口推計モデルを用いてマクロ経済スライドによる給付水準について分析を行 った。また、米国での確率的な年金財政予測の研究として、Lee et al.(1998)や、Congressional Budget Office(2002)5などがある。一方、年金 ALM に関しての先行研究としては、Sharpe(1990) 3 実際の運用は、厚生労働大臣から寄託された年金資金運用基金が、運用の基本方針に沿って行っていた。 2006 年 4 月以降は、年金積立金管理運用独立行政法人がこの任にあたる。 4 本稿では給付調整期間、所得代替率、積立度合を指標として用いる(定義は後述)。 5 米国では、4 年に 1 度、公的年金財政における将来予測の前提や方法等に関して、専門家による技術委員

は、資産配分プロセスを系統的に説明している。特に、Sharpe and Tint(1990)は、資産(積 立金)だけでなく負債を考慮した場合の資産配分について議論し、企業年金での ALM の考 え方を示した。年金運用のリスク管理に関して北村(2004)は、その手法に関してサーベイを 行っている。 年金財政が健全であるか、将来の給付水準がどの程度になるか、などの分析には、年金 財政の将来予測が利用されるが、財政再計算時における厚生労働省(以下、厚労省)の試 算が、様々な議論のベースとなっている。本稿は、厚生労働省年金局数理課(2005)の p15 に ある試算(以下、厚労省試算)を比較対象として議論する。以下、運用分科会での基本 P 選定に関する問題点を明らかにした上で、第 2 節では、この問題を克服するための確率的 ALM モデルを導入する。第 3 節は分析結果、第 4 節は結論と今後の課題である。 1.2 運用分科会での基本ポートフォリオの選定プロセスにおける問題点の所在 運用分科会では、2004 年度の厚生年金・国民年金の財政再計算時6 に利用された経済前提 を踏まえて、基本 P の見直しが検討された。その見直しプロセスは、まず、前提条件であ る各資産クラスの期待リターンとリスクを推計し、リスクとリターンの関係を考慮して、 最も効率的な(同じリスクなら、期待リターンが高い)資産配分を数通り求め、年金財政 の健全性を検証して、最後にその中から基本 P を選択するという方法であった7 。具体的に は、まず、各資産クラスの期待リターン、リスク、相関係数を推計する。国内債券の期待 リターンの推計方法は、まず過去 15、20、24 年の実質長期金利の平均(2.80∼3.27%)に、 日本経済全体の利潤率の低下割合(0.58∼0.66 倍)を乗じて、将来の実質長期金利を 1.8∼ 2.1%と推計している。物価上昇率の前提が 1%であるので、この実質長期金利に 1%を加え て名目長期金利は 2.8∼3.1%と推計している。この数値の平均値を国内債券の期待リターン としたものと推測される。国内株式の期待リターンは配当割引モデルを利用し、外国債券 と外国株式の期待リターンは過去実績(1979∼2003 年)を用いて推計している。各資産ク ラスのリスクと相関係数は、過去実績(1973∼2003 年のインデックス年次データ8 )を用い て推計している。 次に、この前提条件を利用して有効フロンティアを導出する9 。その際、配分比率に対す る制約として、「外国債券<外国株式<国内株式10 」という条件と、流動性制約として「短 期資産への配分が 5%」という条件を課している。この有効フロンティア上のポートフォリ オのうち、期待収益率が 3.2∼3.7%までの 0.05%刻みの 11 ポートフォリオを基本 P 候補と 会が社会保険庁の諮問委員会に提言を行う。1999 年に確率的予測を盛り込むことが提言され、2003 年の財 政状況の年次報告において、確率的財政予測が補論に記載された。 6 詳細は厚生労働省年金局数理課(2005)を参照。 7 詳細は厚生労働省(2005)を参照。 8

国内債券は NOMURA-BPI、国内株式は TOPIX、外国債券は CITI 世界国債インデックス(日本を除く)、 外国株式は MSCI-KOKUSAI インデックスのデータを利用したと推測される。 9 有効フロンティアとは、期待リターンが同じであれば、リスク(標準偏差)が最小となる資産配分の集 合で、リスクを標準偏差で考えた場合には、リスクとリターンの関係が最も効率的な資産配分である。 10 ホームカントリー・バイアスと言われる、各国の投資家が自国市場への投資割合を高める傾向のこと。

して選び、ここから、シャープ・レシオ11 が最大となる 2 つを最終候補として選定している。 さらに、この 2 つの候補より、モンテカルロ・シミュレーションにより、厚労省試算の 2029 年度末の予定積立金額(257.9 兆円)を下回る確率が低い候補を基本 P として選択した。 このプロセスの問題は、積立金運用での運用リスクと、将来の給付水準や財政の健全性 との間にあるトレード・オフ関係を考慮していないことである。期待リターンが高い資産 配分を基本Pとして採用した場合、年金給付のための積立金の取り崩しが少なく済み、財 政バランス(=積立金+将来の収入−将来の給付)は、平均的には.....、早めに均衡(財政バ ランス≧0)する。そのため、給付調整の終了が早まり、所得代替率は高い水準を維持す る。しかし、このようなポートフォリオにはリスクがあるため、積立金の変動性は大きく なる。例えば、株式市場が値上がりして積立金額が予定よりも大きくなれば、給付調整の 終了がさらに早まって所得代替率は高止まりするが、逆に、株価が下落した場合には、財 政バランスの均衡が遅れ、給付調整は予定していたよりも長く継続して所得代替率は低下 する。逆に、債券中心のリスクが低い運用では、所得代替率や積立度合に関する変動性は 低まるが、十分な運用収益を得られない場合には、財政バランスの均衡が遅れ、所得代替 率は低下するかもしれない。また、今回の改正では所得代替率が低下し 50%に達した場合 には、財政バランスが均衡する前に給付調整を終えるわけだが、50%を確保するための給 付支出を何で補うかという問題もある。北村・中嶋(2004)では、積立金で対応するのを一つ の案としているが、予想以上に取り崩せば、財政の健全性が悪化する懸念がある。 このように、基本 P でどの程度のリスクを負担してリターンを追求するかの選択は、給 付調整期間、所得代替率、積立度合に影響するが、運用分科会では、資産運用の結果でこ れらが変動することを考慮しない旧来の基本P選択プロセス12 が利用された。その問題点と して、第 1 に有効フロンティア上のポートフォリオのうち、シャープ・レシオを判断の基 準として最終候補を選定している点である。証券市場のリスクとリターンを検討するこの 方法は13 、分析が容易で直感的という利点があり、資産運用のみを考えれば、リスクとリタ ーンの関係が最も効率的なポートフォリオを採用していることになる。しかし、本来であ れば、資産運用だけでなく、給付水準や財政の健全性などを含めた制度全体のリスクとリ ターンを考慮すべきである14 。特に、給付水準(所得代替率)は重要な政策目標であるが、 運用成果によってどの程度変動するのか検討されるべきである。運用分科会で検討した有 効フロンティア上の基本 P 候補は、全て厚労省試算の前提運用利回り(=3.2%)を上回る 期待リターンを持つので、どの候補を選択しても、平均的には、所得代替率 50%確保が可 能である。しかし、資産運用の結果、どの程度まで所得代替率が増減するか、積立金がど 11 シャープ・レシオは、(ポートフォリオの期待リターン−短期資産の期待リターン)/ポートフォリオの リスク)で算出されるポートフォリオの効率性を測る指標である。 12 旧来の給付水準維持方式では、その名が示すとおり、給付水準が固定されているため、給付水準と資産 運用の関係を分析する必要がなかった。 13 アセット・オンリー・アプローチとも言われる。 14 資産サイドと負債サイドを両立して分析する方法をサープラス・アプローチという。本稿は、公的年金 の運用にサープラス・アプローチを適用しようとするものである。

の程度変動するか、についてのリスクを検討すべきである。 第 2 に、2 つの最終候補のうち、シミュレーションにより厚労省試算での 2029 年度末予 定積立金額を下回る確率が低いものを基本 P として選択しているが、このシミュレーショ ンでは、マクロ経済スライドが 2023 年に終了し、給付削減が終わることを前提15 として行 われている。しかし、給付調整期間は運用収益によって、予定よりも早くなったり遅れた りする。運用収益が低迷し、給付調整期間の終了が遅れる場合には、さらなる支出削減が 必要である。これとは逆に、予定よりも早くに給付調整期間が終了した場合、既に財政が 均衡しているので、この予定積立金額よりも少なくても健全なはずである。従って、給付 調整期間の終了年や支出を外生的に決めた財政予測で推計される 2029 年の予定積立金をど れだけ下回る可能性があるかを判断基準としても、財政の健全性を適切に判断していると は言えない。さらに、積立金額よりも積立度合(=積立金/支出)のほうが健全性の判断 基準として適切である。なぜなら、積立金が減少したとしても、支出がそれより減少した ならば、財政の健全性が高まっていると言えるからである。 第 3 に、国内債券の期待リターン(=3.0%)が、現在の長期金利水準16 と比べて上方乖離 していることも問題である17 。現在の金利水準で債券投資を行った場合、この期待リターン を達成することは、実務上、非常に困難である。年金の財政予測には、非常に長期18 な経済 前提を使うべきだとしても、分析上、重視すべき期間は、受給者が急増し年金財政が苦し くなる今後 10∼30 年の期間である。この期間の国内債券の期待リターンが、市場金利の水 準を大幅に上回ることを前提とするのは、少なくとも、リスクを分析するにあたり保守的 な仮定であるとは言えない。現在の基本Pは国内債券への配分が多いだけに、債券の期待 リターンの推計を誤ると、給付水準や財政の健全性に大きく影響を及ぼす可能性がある。 運用分科会における国内債券の期待リターンの推定方法は、過去の実質長期金利をベース に、将来の利潤率の低下を考慮して金利水準を低めている。しかし、過去の財政再計算の 推計方法を継続的に利用するよりは、現在の市場金利と整合性を保つことのほうが望まし いのではないかと考えられる。 第 4 に、公的年金の運用には、株式などリスク性資産には投資せず、安全な国内債券で 運用するべきだという意見がある。それにも関わらず、債券のみで運用するポートフォリ オを最初から検討対象より除外している19 。基本P選定プロセスでは、期待リターンが 3.2% 15 厚労省試算の標準シナリオを利用している。厚労省試算ではこれ以外のシナリオも想定している。 16 10 年債の利回りは 1.27%、20 年債は 2.00%、30 年債は 2.36%(ブルームバーグ、2005 年 7 月 29 日現在) 17 債券運用の運用収益は、クーポン収入(インカムゲイン)、売買益(キャピタルゲイン)、再投資収益に 分類されるが、持ち切り運用を行う場合、債券のインカム利回りを期待運用収益と考えることがある。 18 運用分科会議事録によれば、将来 20∼30 年を前提とした予測であるとしている。 19 債券で運用すべきだとする理由は、国が運営する公的年金で民間企業の株式に投資することは、国によ る民間企業の支配につながり避けたほうがよい、とする理由が一つであり、また、株式投資のリスクは大 きいため、給付削減を行っている公的年金で巨額な損失を被るのは望ましくない、という理由もある。逆 に、株式等のリスクのある証券への投資が望ましいとする意見では、公的年金は物価スライドを行ってい て、長期的には物価を超える運用収益を実現することが重要であり、株式は、歴史的には物価を超える高 いリターンをあげてきており、将来も同様に期待できる、という考えに基づくものである。

以上のものを検討の対象としているため、債券で運用するポートフォリオが、所得代替率 や積立度合にどのような影響を与えるかについて検討していない。

2.ALM モデル

図表 2-1 は、本稿が分析した基本 P 候補の資産配分と、期待リターンとリスクの前提条件 である。パネル A(前提 1)では、運用分科会と同じ資本市場に対する仮定を利用した。こ れに対して、パネル B(前提 2)では、国内債券の期待リターンを市場金利並みに引き下げ た仮定で分析を行った。それぞれ、パネル C に示した前提条件を用いて有効フロンティア を構築し、その中から特徴的な各 5 つの基本 P 候補を選び、以下で述べる確率的 ALM モデ ルを利用して、リスクの分析を行った。 本稿では、物価上昇率、実質賃金上昇率、積立金の収益率が確率的に変動するモデルを 利用する。これらの外生変数が変動するため、賃金や年金額、給付調整期間や、給付調整 終了時の所得代替率、積立金、積立度合(=積立金/支出)などの内生変数も確率的に変 動する。最初に連続時間モデルを考える。物価上昇率x t( )が従う確率過程を、(

)

( ) x x ( ) x x( ) dx t =θ

−λ

x t dt+σ

dW t (1) 実質賃金上昇率y t( )が従う確率過程を、同様に、(

)

( ) y y ( ) y y( ) dy t =θ

−λ

y t dt+σ

dW t (2) と仮定する20。ここで、 , , , , , x y x y x yθ θ λ λ σ σ

は正の定数、W Wx, yは標準ブラウン運動で、相 関をρ

xyとする。このモデルは平均回帰性を取り入れたモデルで、θ θ

x, yは回帰水準、λ λ

x, y は回帰率、σ σ

x, yはボラティリティーを表す。時刻を で表す。本稿では上記の連続時間モ デルを、1 年を 1 単位として離散化して利用する。記号が煩雑になるため、サンプルパス(標 本経路)を表す添え字は省略する。Gourieroux and Jasiak(2001)の p251 より、式(1)は、t 20 x t( )及び は、Vasicek モデルとして知られるもので、ショートレート(短期利子率)の変動モデル にも利用される。 ( ) y t ( ) x t 及びy t( )は正規分布に従う。詳細はハル(2000)の p826 を参照。

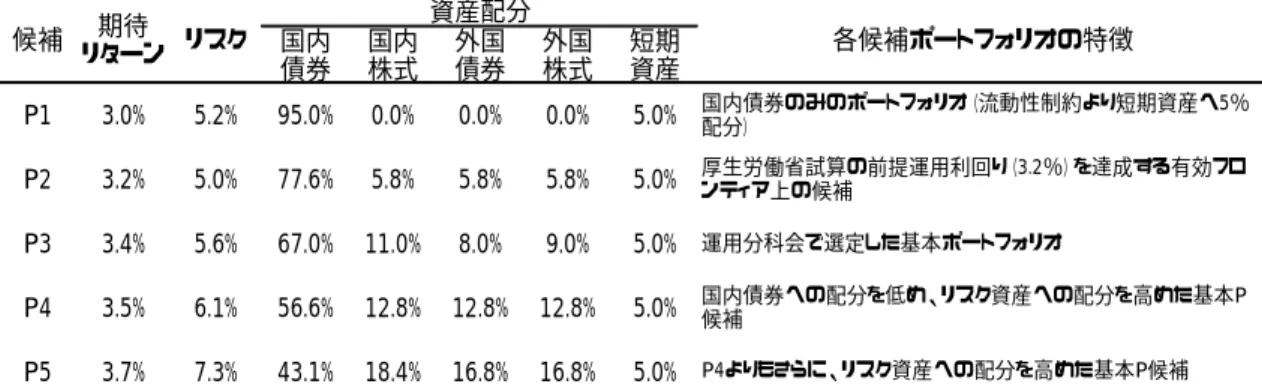

図表 2-1:分析の前提条件と分析した基本ポートフォリオ候補 パネル A: 前提1 (運用分科会と同じリスク・リターンの前提) 前提1 国内 国内 外国 外国 短期 債券 株式 債券 株式 資産 P1 3.0% 5.2% 95.0% 0.0% 0.0% 0.0% 5.0% P2 3.2% 5.0% 77.6% 5.8% 5.8% 5.8% 5.0% P3 3.4% 5.6% 67.0% 11.0% 8.0% 9.0% 5.0% P4 3.5% 6.1% 56.6% 12.8% 12.8% 12.8% 5.0% P5 3.7% 7.3% 43.1% 18.4% 16.8% 16.8% 5.0% 厚生労働省試算の前提運用利回り(3.2%)を達成する有効フロ ンティア上の候補 運用分科会で選定した基本ポートフォリオ 期待 リターン リスク 資産配分 各候補ポートフォリオの特徴 各資産クラスの期待リターン、リスク、相関係数は、運用分科会の前提条件と同じ (各資産クラスの期待リターンは、国内債券3.0%、国内株式4.8%、外国債券3.5%、外国株式5.0%、短期資産2.0%)。 候補 国内債券のみのポートフォリオ(流動性制約より短期資産へ5% 配分) 国内債券への配分を低め、リスク資産への配分を高めた基本P 候補 P4よりもさらに、リスク資産への配分を高めた基本P候補 注:前提1の下で有効フロンティアを構築し、その中から特徴的な基本 P 候補を5つ(P1∼P5)選定し分 析に利用した。P2∼P5 は厚生労働省(2005)で検討された基本ポートフォリオ候補と同じである。 P1 は債券のみで運用する候補で本稿独自のものである。 パネル B: 前提2 (国内債券の期待リターンを市場金利並みに引き下げた場合) 前提2 国内 国内 外国 外国 短期 債券 株式 債券 株式 資産 P2-1 2.0% 5.2% 95.0% 0.0% 0.0% 0.0% 5.0% P2-2 2.4% 5.6% 63.6% 10.5% 10.5% 10.5% 5.0% P2-3 2.8% 8.0% 37.1% 21.0% 17.8% 19.1% 5.0% P2-4 3.2% 11.1% 15.4% 30.5% 18.7% 30.4% 5.0% P2-5 3.4% 12.5% 5.9% 34.8% 19.6% 34.8% 5.0% リスク 資産配分 各候補ポートフォリオの特徴 前提2の下で、運用分科会の選定した基本ポートフォリオと同じ 期待リターン(3.4%)を達成する候補(P2-4よりリスク資産への配 分が高い) 国内債券のみのポートフォリオ(流動性制約より短期資産へ5% 配分) 前提2の下で、上記P3とリスクが近い候補(運用分科会の基本 ポートフォリオとほぼ同じ資産配分) 基本ポートフォリオより、国内債券への配分を低め、リスク資産へ の配分を高めた候補 前提2の下で、厚生労働省試算の前提運用利回り(3.2%)を達成 する候補(P2-3よりリスク資産への配分が高い) 短期資産の期待リターンを1%に引き下げ、その他の資産の期待リターンは、運用分科会の期待リターンと同じリスクプレミア ムを上乗せした場合(各資産クラスの期待リターンは、国内債券2%、国内株式3.8%、外国債券2.5%、外国株式4.0%、短期資産 1%)。国内債券の期待リターンは10∼15年債の市場金利と同程度となっている。その他は前提1と同じ。 候補 リターン期待 注:前提2の下で有効フロンティアを構築し、その中から特徴的な基本P候補を5つ(P2-1∼P2-5)選定 し分析に利用した。

パネル C: 前提1、前提2における各資産クラスの期待リターン、リスク、相関係数 期待リターン 物価 実質賃金 国内債券 国内株式 外国債券 外国株式 短期資産 前提1 1.00% 1.10% 3.00% 4.80% 3.50% 5.00% 2.00% 前提2 1.00% 1.10% 2.00% 3.80% 2.50% 4.00% 1.00% 物価 実質賃金 国内債券 国内株式 外国債券 外国株式 短期資産 リスク 4.99% 2.34% 5.42% 22.27% 14.05% 20.45% 3.63% 相関係数 物価 実質賃金 国内債券 国内株式 外国債券 外国株式 短期資産 物価上昇率 1.00 0.30 0.25 -0.10 -0.21 -0.45 -0.17 -0.04 -0.45 -0.05 -0.01 -0.10 -0.17 -0.29 -0.05 -0.29 -0.03 -0.21 -0.04 -0.01 -0.07 -0.03 -0.07 0.01 0.79 実質賃金 0.30 1.00 0.53 0.14 国内債券 0.25 1.00 0.22 0.39 国内株式 0.22 1.00 0.25 0.05 外国債券 0.01 0.53 1.00 0.55 外国株式 0.25 0.55 1.00 短期資産 0.79 0.14 0.39 0.05 1.00 注:前提1の国内債券、国内株式、外国債券、外国株式の期待リターン、リスク、相関係数は、厚生労 働省(2005)と同じものを利用した。これらの指数と物価上昇率及び実質賃金上昇率との相関係数 は、国内債券は NOMURA-BPI、国内株式は TOPIX、外国債券は CITI 世界国債インデックス(日本 を除く)、外国株式は MSCI-KOKUSAI、短期資産はイボットソン日本短期資産 TR、物価上昇率は消 費者物価上昇率、実質賃金上昇率は、名目賃金上昇率(製造業、現金給与)から物価上昇率を控 除したものを利用して推計した。1973∼2003 年までの年次データを利用して推計。ただし、外国債 券に利用した CITI インデックスは 1985 年以降のデータしかないため、これ以降の期間で推計。前 提2は短期資産の期待リターンを1%として、その他の資産の期待リターンは前提1と同じリスクプ レミアムを上乗せして推計。リスク及び相関係数は前提1と同じ。 1 2 1 exp( ) 1 exp( ) ( ) exp( ) ( 1) ( ) 2 x x x x x x x x x t

θ

λ

λ

x tσ

λ

λ

λ

⎛ ⎞ − − − − = ⋅ + − ⋅ − + ⎜ ⎟ ⋅ ⎝ ⎠ε

t (3) 同様に、式(2)は、 1 2 1 exp( ) 1 exp( ) ( ) exp( ) ( 1) ( ) 2 y y y y y y y y tθ

λ

λ

y tσ

λ

tλ

λ

⎛ ⎞ − − − − = ⋅ + − ⋅ − + ⎜⎜ ⎟⎟ ⋅ ⎝ ⎠ε

y (4) とできる21。ここで、 ( ) x tε

、ε

y( )t は、平均 0、標準偏差1、相関ρ

xyを持つ正規分布からの サンプルである。λ λ

x, yやσ σ ρ

x, y, xyは、過去 25 年(1981∼2005 年)の年次データより、 0.439 (0.0056) xλ

= 、λ

y=0.644 (0.105)、σ

x =0.013、σ

y =0.018と設定した22。括弧内は 標準誤差である。回帰水準θ θ

x, yは、厚労省試算での物価上昇率や実質賃金上昇率の前提を 利用し、θ

x=0.01、θ

y =0.011と設定した。積立金の収益率r ti( )は、 ( ) ( ) i i i i r r t =µ σ ε

+ ⋅ t (5) と仮定する。ここでiは、基本P候補を表す添字で、µ σ

i, iは図表1にある各基本P候補の 21式(3)のようにモデルを離散化すると AR(1)モデルで表せることになる。一方、Congressional Budget Office (2002) のモデルでは、実質賃金上昇率に AR(1)モデル、物価上昇率と実質金利には VAR(2)モデルを利用し ている。

22

期待リターンとリスクである。 ( ) i r t

ε

は平均 0、標準偏差 1 の正規乱数で、物価との相関を i xrρ

、 実質賃金上昇率との相関を i yrρ

とする23。 年金受給者の年金改定率(以下、既裁定スライド率)α

( )t と、退職後に新規に受給が始 まる年金に対する改定率(以下、新規裁定スライド率)β

( )t を定義する。給付調整の終了 時点をτとする。最初に、給付調整終了後(τ

<t)の既裁定スライド率 と新規裁定スライ ド率 を定義する。実質賃金上昇率 の過去 3 年幾何平均を ( ) a t ( ) b t y t( )(

) (

) (

)

13 ( ) 1 ( 1) 1 ( 2) 1 ( 3) y t ≡ ⎡ +⎣ y t− ⋅ +y t− ⋅ +y t− ⎤ −⎦ 1 また、法律で定められている年金改定率を算出するための名目賃金上昇率z tn( )を ( ) ( 1) ( ) n z t ≡x t− +y t とする。これまでの財政試算では、名目賃金上昇率z tn( )は物価上昇率x t( )を常に上回ると 想定していたが、今回の改定では、これ以外の場合での年金改定率の処理も決められた。 以下の条件 1∼条件 3 は、物価上昇率x t( )と名目賃金上昇率 の関係が逆転する場合の 年金改定率の処理に利用する。 ( ) n z t 条件1: x t( − >1) 0, and z tn( )>0, and x t( − > z t1) n( ) 条件2: x t( − ≥1) 0, and z tn( )≤0 条件3: x t( − <1) 0, and z tn( )<0, and x t( − >1) zn( )t この条件を利用して、給付調整終了後の既裁定スライド率a t( )を、 (6) ( ), ( ) 0, ( 1), n z t a t x t ⎧ ⎪ ≡ ⎨ ⎪ − ⎩ 条件1の場合 条件2の場合 それ以外の場合 同様に、給付調整終了後の新規裁定スライド率b t( )を、 (7) ( 1), ( ) 0, ( ) n x t b t z t − ⎧ ⎪ ≡ ⎨ ⎪ ⎩ 条件3の場合 条件2の場合 それ以外の場合 と定義する。条件1の場合、つまり、1 年前物価上昇率x t( −1)と名目賃金上昇率 が共 にプラスで、 ( ) n z t ( 1) n( ) x t− >z t 場合は、 は名目賃金上昇率 である。条件2の場合、つ まり、1 年前の物価上昇率がプラスであるが、名目賃金上昇率がマイナスの時では、 と 共にゼロである。条件3の場合、つまり、1 年前物価上昇率 ( ) a t z tn( ) ( ) a t ( ) b t x t( −1)と名目賃金上昇率 23 各ポートフォリオの収益率 と物価上昇率 i r xとの相関係数 i xrρ

は、 を資産クラス(国内債券、国内株 式、外国債券、外国株式の 4 資産)を表す添字、 j j w を各資産クラスへの配分比率、rjを各資産クラスの 収益率、 iσ

をポートフォリオのリスク(標準偏差)、 xσ

を物価上昇率の標準偏差、 を とbの 共分散とすると、 cov( , )a b acov( , ) /( ) cov( , ) /( ) cov( , ) /( )

i xr r xi i x w r xj j i x jwj r xj i x

ρ

=σ σ

=∑

σ σ

=∑

σ σ

⋅ であ る。cov( , ),r xjσ σ

x, jは、運用分科会資料と同様に、インデックスの年次データ(1970∼2003 年)を利用 して推定した(前述脚注を参照)。ただし、CITI インデックスは 1985 年以降のデータしかないので、それ 以降のデータを利用した。これらのデータを利用してρ

xy =0.3と設定した。( ) n z t が共にマイナスで、x t( − >1) zn(t)の時には、 は 1 年前物価上昇率 となる。 それ以外の場合では、 は 1 年前の物価上昇率 ( ) b t x t( −1) ( ) a t x t( −1)であり、 は名目賃金上昇率 である。 ( ) b t z tn( ) 次に、マクロスライド調整率 を定義する。給付の抑制は年金改定率から を減じる ことにより行われる。 は、被保険者(現役世代)の減少と、高齢者の年金受給期間の増 加(余命の伸び)の 2 つを考慮する。1 号被保険者数を 、2 号被保険者数を 、3 号被保険者数を 24とし、これらの合計である公的年金全体の被保険者数を ( ) c t c t( ) ( ) c t 1( ) H t H2( )t 3( ) H t M t( )とする。 公的年金全体の被験者数の減少率をm t( )≡M t( ) /M t( −1)とし、短期的な変動による影響を 軽減するため、m t( )の過去 3 年の幾何平均をm t( )とする。c t( )は、 ) 003 . 0 ) ( , 0 max( ) (t ≡ −m t + c (8) ここで、式(8)の は、高齢者の年金受給期間の増加(余命の伸び)に対応する部分で、 法律で決められた値である。この式の意味は公的年金全体の被保険者数が 0.3%よりも増加 した際には、年金を増額せず調整率はゼロとするということである25 。マクロ経済スライド を考慮した既裁定スライド率 0.003 ( )t

α

は、 max( ( ), 0) max( ( ) ( ), 0) ( ) ( ) a t a t c t if t t a t if tτ

α

τ

− − + − > ⎧ ≡ ⎨ ≤ ⎩ (9) 同様に、マクロ経済スライド終了後を考慮した新規裁定スライド率β

( )t は、 max( ( ), 0) max( ( ) ( ), 0) ( ) ( ) b t b t c t if t t b t if tτ

β

τ

− − + − > ⎧ ≡ ⎨ ≤ ⎩ (10) 式(9)と式(10)の右辺上段の式は、給付調整期間中(τ

>t)における年金改定率であり、右 辺第二項により、 を減じることにより改定率を抑制し、給付削減を図っている。ただし、 max 演算子によりスライド調整率 を減じたときでも、改定率は負にはならない(名目年 金額は維持される)。また、右辺第一項により、改定率が負となる場合には、 による調 整は行われない。右辺下段の式は、給付調整期間終了後( ( ) c t ( ) c t ( ) c t tτ

≤ )の年金改定率である。図 表 2-2 は式(9)をグラフ化したものである。図中の点線は、給付調整終了後(式(9)の右辺下 段)の既裁定スライド率、実線は給付調整期間中(式(9)の右辺上段)の既裁定スライド率 である。実線と点線の差が による給付抑制部分である。 の場合には、 によ り給付抑制が行われるが名目年金額は維持される( ( ) c t a t( )>0 c t( ) ( )tα

の下限はゼロ)。一方、 の 場合には、年金改定率も負となるが による給付抑制は行われない。このように、今回の 改正で年金改定率は複雑なものとなった。さらに や には、式(6)や(7)による条件分 けもある。これまでの厚労省試算のように確定的な財政予測では、給付水準や財政状態の 分析を行うことには無理があることがわかる。 ( ) 0 a t ≤ ( ) c t ( ) a t b t( ) 24 1( ), 2( ), 3( ) H t H t H t の定義は補論参照。 25 つまり、公的年金の被保険者数が増加した場合、 による調整は行われない。また、本稿では人口や 被保険者数は確率的に変動しないため は確定的である。 ( ) c t ( ) c t図表 2-2: 給付調整期間終了前後の既裁定年金スライド率 -4% -2% 0% 2% 4% 6% -3.0% -2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0% a(t) 既 裁定ス ラ イ ド 率 α ( t) 給付調整期間終了後(τ≦t) 給付調整間中(τ>t) c(t)による給付抑制 注:上記図表は式(9)をグラフ化したものである。X 軸は給付調整終了後の既裁定スライド率 、Y 軸は給付調整期間中の既裁定スライド率 ( ) a t ( )t

α

である。図中の点線は、給付調整終了後(式(9)の 右辺下段)の既裁定スライド率、実線は給付調整期間中(式(9)の右辺上段)の既裁定スライド率 を表す。実線と点線の差が による給付抑制部分である。 の場合には、 により 給付抑制が行われるが名目年金額は維持される( ( ) c t a t( )>0 c t( ) ( )tα

の下限はゼロ)。一方、 の場合 には、年金改定率も負となるがc t による給付抑制は行われない。この図はc t を 2%を仮定し ている。 ( ) 0 a t ≤ ( ) ( ) 本稿では給付水準を測る指標として、モデル所得代替率φ

( )t を利用する。φ

( )t は、被保 険者(現役世代)のモデル賃金に対するモデル新規裁定年金額の比率であり、この数値が 高いほど給付が手厚いと言える。所得代替率φ

( )t は、被保険者のモデル賃金額を 、受 給者のモデル年金額を 、名目賃金上昇率を ( ) m H t ( ) m P t z t( )≡x t( )+y t( )とすると26、 ( 1) (1 ( )) (1 ( )) ( ) ( 1) ( 1) (1 ( )) (1 ( )) m m P t t t t t H t z t z tα

α

φ

≡ − ⋅ + =φ

− ⋅ + − ⋅ + + (11) 積立金A t( )は、保険料収入をU t( )、基礎年金国庫負担をG t( )、年金給付支出をB t( )、基 礎年金拠出金をK t( )として、式(5)の基本P候補iの運用収益率r ti( )より、 ( ) (1 i( )) ( 1) ( ) ( ) ( ) ( ) A t = +r t ⋅A t− +U t +G t −B t −K t (12) として算出する。ここで、記号では明示的に示してはいないが、A t( )、G t( )、B t( )、 は、基本 P 候補 の選択に依存して決まる。 ( ) K t i F t( )を、時刻tにおいてマクロ経済スライドが 終了し、旧来の給付水準維持方式に戻ると仮定して作成する有限均衡方式に基づく厚生年 金のバランスシートの収支バランス差とする。有限均衡方式における年金給付現価を 26 ( ) m H t の初期値は 393000、 の初期値は 231000 としている。厚労省試算に従い、名目賃金上昇率 は 2016 年までは、手取り分の調整として 0.0019 を控除している。 ( ) m P t ( ) z t( ) ( ) PV B t 、保険料収入現価を 、ネット基礎年金拠出金現価を 27、積立金を とすると、 ( ) ( ) PV U t K(PV)( )t ( ) A t F t( )は、 ( ) ( ) ( ) ( ) ( ) PV ( ) PV ( ) PV ( ) F t ≡A t −B t −K t +U t (13) 本稿では財政の健全性を測る指標として、積立度合

ψ

(t)を利用する。ψ

(t)は 時点の支 出に対して積立金(1 年前)が何倍(何年分)あるかを表す指標で、この数値が高いほど財 政は健全であると言える。 t ) tψ

( は、 ( 1) ( ) ( ) ( ) A t t B t K tψ

≡ − + (14) 最後に、給付調整期間終了年τ を定義する。給付調整は年金財政が均衡するまで続けられ る28。しかし、年金改正法の附則では、所得代替率 ( )tφ

の 50%確保が明記されており、財政 が均衡する以前であっても、φ

( )t が 50%を下回りそうになった場合には給付の削減は終了 することになっている。モデルでは 2010∼2050 年までの間では、財政が均衡した( ) か、所得代替率が 50%を下回ったか( ( ) 0 F t ≥ 0.5φ

≤ )を判断して、給付調整期間を終了させる。2050 年までに終了しない場合は 2051 年に強制的に終了させる29 。給付調整期間終了後は、旧来 の給付水準維持方式に戻り、2100 年までシミュレーションを続ける。τ

Fを財政が初めて均 衡した時刻、τ

φを所得代替率が 50%を初めて下回った時刻30とする。給付調整期間終了年 は、τ

φとτ

Fのどちらか早いほうの時刻である。数式で表現すれば、{

}

min φ, F, 2051τ

≡τ τ

(15) ただし、 min{ 2010, , 2100; ( ) 0.5} min{ 2010, , 2100; ( ) 0} F t t t F φ tτ

φ

τ

≡ = ≤ ≡ = ≥ L L (16) である。各基本Pの候補に対し、上述のALMモデル31 を適用して、給付調整期間の終了年 τ、給付調整期間終了年での所得代替率φ τ

( )、積立度合ψ

( )t の期待値とリスクについて分 析した結果が以下の第 3 節である。 27 基礎年金国庫負担を控除したという意味でネットである。B(PV)( )t 、 、 の定義は 補論を参照。これらは、期待値を用いた確定的(確率的ではない)シミュレーションで推計する。 ( ) ( ) PV U t K(PV)( )t 28 厚労省試算では、給付調整終了年は 2023 年、給付調整終了時の所得代替率は 50.2%、積立度合は 3.9 倍 (2015 年)、5.2 倍(2030 年)、4.5 倍(2050 年)と試算している。 29 今回検討した基本ポートフォリオは、ほとんどが 2050 年までにマクロ経済スライドは終了した。 30 実際には、財政検証時において、φ( )t が 50%を割り込むことが予測される場合に終了時点が決定される。 31 北村・中嶋(2004)との異同としては、本稿は積立金運用の影響を分析することに焦点を合わせ、確率的 に変動するのは物価上昇率、賃金上昇率、運用利回りとして、出生率、死亡率は固定している(人口は中 位推計)。また、既裁定スライド率、新規裁定スライド率 を年金改正法で定めるように変更した。受給開 始年齢の引き上げに対応して被保険者数を段階的に 65 歳まで延長した。労働力率、2 号被保険者率、3 号 被保険者率、共済被保険者数、1 号未加入者率を新しいデータに置き換えた。物価、実質賃金のパラメー タの再推定を行った。3.分析結果

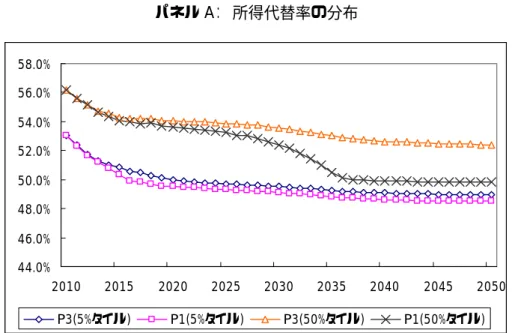

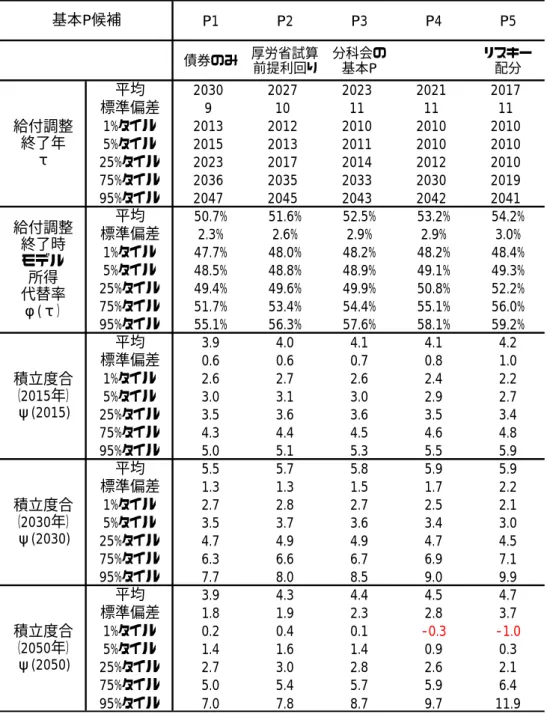

図表 3-1 のパネル A は、前提1(運用分科会でのリスク・リターンの前提条件)を利用 し、P1(債券のみ)及び P3(運用分科会の基本 P)で積立金を運用した場合の所得代替率 の分布の推移である。P3 で運用した場合には、平均的には、所得代替率は 52%程度を確保 できるが、P1 の場合には、2025 年頃から所得代替率は急に低下し、平均的にも 50%程度と なる。ただし、P1 と P3 とも 5%タイル値(リスクシナリオ)は、ほぼ同じであることがわ かる。所得代替率の低下は、新規に年金受給を開始する受給者のみに影響するのではなく、 全ての受給者の所得代替率が同じように引き下げられるということに注意を要する。例え ば、P1 で積立金運用を行った場合、新規裁定年金額は、早めに年金受給が開始する世代(例 えば、現在の 50 歳代)のほうが、遅くに開始する世代(例えば、現在の 30 歳代)よりも 給付水準は高い。しかし、現在の 30 歳代が年金受給を開始するころには、早めに年金受給 を開始した現在の 50 歳代の年金も、30 歳代と同様に給付水準は引き下げられる。パネル B は、積立度合の分布の推移であり、P1 と P3 とも、ほぼ同じような財政の健全性が維持でき ることがわかる。 図表 3-2 のパネル A は、前提1(運用分科会でのリスク・リターンの前提条件)での分 析結果である。パネル A の 5 つのポートフォリオでは、中期的(将来 15∼30 年)には財政 危機に陥ることはないが、長期的(将来 50 年)には積立度合が低下し、健全性が悪化する 可能性があることを示している。P3(運用分科会の基本 P)を例として説明すると、給付 調整期間の終了年の平均は 2023 年で、標準偏差は 11 年である。5%タイル値は 2011 年で、 2011 年以前に給付調整が終了する可能性が約 5%あるが、逆に、95%タイル値は 2043 年で あり、給付調整の終了が大幅に遅れる可能性もある。所得代替率は 50%確保(モデルでは 50%を最初に下回った場合に終了)を前提としているので、50%を大幅に下回るリスクは ない32 。積立度合の平均値は、厚労省試算の前提運用利回り(=3.2%)よりも P3 の期待リ ターン(=3.37%)が高いため、4.1 倍(2015 年)、5.8 倍(2030 年)、4.4 倍(2050 年)と なり、厚労省試算の積立度合を上回る。しかし、リスクについては、1%タイル値は 2.6 倍 (2015 年)、2.7 倍(2030 年)、0.1 倍(2050 年)であり、2015 年、2030 年までは財政危機 を避けられそうであるが、2050 年では 0.1 倍となり、積立金が枯渇寸前となる可能性もあ る33 。逆に、予想よりも高いリターンとなった場合は、積立度合の 95%タイル値は 5.3 倍(2015 年)、8.5 倍(2030 年)、8.7 倍(2050 年)となり、現在の水準を上回る。また、給付調整期 間の終了が早まることで、所得代替率の 95%タイル値は 57.6%となり、所得代替率が、そ れほど低下しない可能性もあることを示している。 32 給付調整終了時の所得代替率は、財政バランスが均衡して 50%より高い段階で終了する可能性があるの に対して、50%を下回ると給付調整はすぐに終了するため、平均値は 50%よりも高まる傾向がある。 33 このような状況になる前に安全性の高い資産配分に変更することも考えられるが、今回は、基本Pを長 期間維持した影響を分析した。リバランスについては今後の課題としたい。図表 3-1: P1 と P3の所得代替率と積立度合の分布 (前提1の場合) パネル A: 所得代替率の分布 44.0% 46.0% 48.0% 50.0% 52.0% 54.0% 56.0% 58.0% 2010 2015 2020 2025 2030 2035 2040 2045 2050 P3(5%タイル) P1(5%タイル) P3(50%タイル) P1(50%タイル) 注:上記図表は、前提1(運用分科会と同じリスク・リターンの仮定)を利用し、所得代替率が 50%に達 した場合に給付調整を終了する場合で、P1(債券のみ)と P3(運用分科会の基本 P)で積立金を運 用した際の給付調整期間終了時の所得代替率

φ τ

( )の分布を表す。X 軸は年、Y 軸は給付調整終 了時のモデル所得代替率φ τ

( )である。5%タイル値とは、この値を下回る確率が 5%以下となる値 を表す。P1、P3 とも 5%タイル値は、それほど変わらないが、50%タイル値では、P1 は所得代替率 が 50%に近いが、P3 では 52%程度で高止まりしている。シミュレーション回数は 3000 回。 パネル B: 積立度合の分布 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 2010 2015 2020 2025 2030 2035 2040 2045 2050 P3(5%タイル) P1(5%タイル) P3(50%タイル) P1(50%タイル) 注:上記図表は、パネル A と同じ前提条件で、P1(債券のみ)と P3(運用分科会の基本 P)で積立金を 運用した場合の積立度合ψ

( )t の分布を表す。X 軸は年、Y 軸は積立度合ψ

( )t (単位:倍)である。 P1、P3 とも 5%タイル値は、それほど変わらないが、50%タイルでは、P1 が P3 を若干下回ってい る。図表 3-2: シミュレーション結果 パネル A: 前提1(運用分科会と同じリスク・リターンの前提)の結果 (所得代替率が 50%に達した場合に給付調整を終了する場合) P1 P2 P3 P4 P5 債券のみ 厚労省試算 前提利回り 分科会の 基本P リスキー 配分 平均 2030 2027 2023 2021 2017 標準偏差 9 10 11 11 11 1%タイル 2013 2012 2010 2010 2010 5%タイル 2015 2013 2011 2010 2010 25%タイル 2023 2017 2014 2012 2010 75%タイル 2036 2035 2033 2030 2019 95%タイル 2047 2045 2043 2042 2041 平均 50.7% 51.6% 52.5% 53.2% 54.2% 標準偏差 2.3% 2.6% 2.9% 2.9% 3.0% 1%タイル 47.7% 48.0% 48.2% 48.2% 48.4% 5%タイル 48.5% 48.8% 48.9% 49.1% 49.3% 25%タイル 49.4% 49.6% 49.9% 50.8% 52.2% 75%タイル 51.7% 53.4% 54.4% 55.1% 56.0% 95%タイル 55.1% 56.3% 57.6% 58.1% 59.2% 平均 3.9 4.0 4.1 4.1 4.2 標準偏差 0.6 0.6 0.7 0.8 1.0 1%タイル 2.6 2.7 2.6 2.4 2.2 5%タイル 3.0 3.1 3.0 2.9 2.7 25%タイル 3.5 3.6 3.6 3.5 3.4 75%タイル 4.3 4.4 4.5 4.6 4.8 95%タイル 5.0 5.1 5.3 5.5 5.9 平均 5.5 5.7 5.8 5.9 5.9 標準偏差 1.3 1.3 1.5 1.7 2.2 1%タイル 2.7 2.8 2.7 2.5 2.1 5%タイル 3.5 3.7 3.6 3.4 3.0 25%タイル 4.7 4.9 4.9 4.7 4.5 75%タイル 6.3 6.6 6.7 6.9 7.1 95%タイル 7.7 8.0 8.5 9.0 9.9 平均 3.9 4.3 4.4 4.5 4.7 標準偏差 1.8 1.9 2.3 2.8 3.7 1%タイル 0.2 0.4 0.1 -0.3 -1.0 5%タイル 1.4 1.6 1.4 0.9 0.3 25%タイル 2.7 3.0 2.8 2.6 2.1 75%タイル 5.0 5.4 5.7 5.9 6.4 95%タイル 7.0 7.8 8.7 9.7 11.9 積立度合 (2050年) ψ(2050) 基本P候補 給付調整 終了時 モデル 所得 代替率 φ(τ) 給付調整 終了年 τ 積立度合 (2015年) ψ(2015) 積立度合 (2030年) ψ(2030) 注:上記図表は、前提1(運用分科会と同じリスク・リターンの仮定)を利用し、所得代替率が 50%に達 した場合に給付調整を終了する場合の、本稿 ALM モデルによる分析結果である。給付調整期間 終了年(単位:年)は式(15)、給付調整期間終了時モデル所得代替率

φ τ

( )はτ

時点の式(11)の値。 積立度合(単位:倍)は式(14)。シミュレーション回数は 3000 回。厚労省試算では、給付調整終了年 は 2023 年、給付調整終了時の所得代替率は 50.2%、積立度合は 3.9 倍(2015 年)、5.2 倍(2030 年)、4.5 倍(2050 年)と試算している。パネル B: 前提1(運用分科会と同じリスク・リターンの前提)で、 所得代替率が 50%を下回っても給付調整を続ける場合の結果 P1 P2 P3 P4 P5 平均 2035 2030 2025 2022 2018 標準偏差 9 11 12 13 12 5%タイル 2018 2013 2011 2010 2010 95%タイル 2051 2051 2051 2051 2048 平均 49.8% 51.3% 52.2% 52.9% 53.9% 標準偏差 3.4% 3.3% 3.4% 3.5% 3.6% 1%タイル 43.1% 43.9% 43.9% 43.6% 43.4% 5%タイル 44.7% 45.7% 46.1% 46.3% 46.7% 平均 3.9 4.0 4.1 4.1 4.2 標準偏差 0.6 0.6 0.7 0.8 1.0 5%タイル 3.0 3.1 3.0 2.9 2.7 95%タイル 5.0 5.1 5.3 5.5 5.9 平均 5.6 5.8 5.9 5.9 6.0 標準偏差 1.3 1.3 1.5 1.7 2.1 5%タイル 3.5 3.7 3.6 3.4 3.1 95%タイル 7.7 8.0 8.5 9.0 9.9 平均 4.4 4.6 4.6 4.7 4.8 標準偏差 1.7 1.8 2.3 2.7 3.7 5%タイル 2.1 2.1 1.7 1.2 0.4 95%タイル 7.4 8.0 8.8 9.8 11.9 積立度合 (2050年) ψ(2050) 調整終了時 モデル 所得代替率 φ(τ) 積立度合 (2015年) ψ(2015) 積立度合 (2030年) ψ(2030) 給付調整 終了年 τ 基本P候補 注:上記図表は、前提1(運用分科会と同じリスク・リターンの前提)で、所得代替率が 50%を下回っても 給付調整を続ける場合の結果である。給付調整期間終了年(単位:年)は式(15)、給付調整期間終 了時モデル所得代替率

φ τ

( )はτ

時点の式(11)の値。積立度合(単位:倍)は式(14)。シミュレーシ ョン回数は 3000 回。厚労省試算では、給付調整終了年は 2023 年、給付調整終了時の所得代替率 は 50.2%、積立度合は 3.9 倍(2015 年)、5.2 倍(2030 年)、4.5 倍(2050 年)と試算している。パネル C: 前提2(国内債券の期待リターンを市場金利並みに引き下げた場合)での結果 (所得代替率が 50%に達した場合に給付調整を終了する場合) P2-1 P2-2 P2-3 P2-4 P2-5 債券のみ 基本P類似分科会の 厚労省試算前提利回り P3と同じ 期待リター ン 平均 2033 2032 2029 2024 2022 標準偏差 9 9 10 12 12 1%タイル 2013 2013 2012 2010 2010 5%タイル 2016 2016 2014 2010 2010 25%タイル 2027 2026 2021 2013 2012 75%タイル 2039 2038 2036 2033 2031 95%タイル 2051 2049 2047 2044 2043 平均 49.6% 49.8% 50.8% 52.3% 53.0% 標準偏差 1.3% 1.5% 2.5% 3.3% 3.5% 1%タイル 47.5% 47.6% 47.6% 47.9% 48.0% 5%タイル 48.3% 48.3% 48.4% 48.7% 48.8% 25%タイル 49.1% 49.1% 49.3% 49.6% 49.8% 75%タイル 49.8% 49.9% 52.0% 54.7% 55.4% 95%タイル 50.2% 52.9% 55.9% 58.4% 58.9% 平均 3.6 3.7 3.9 4.0 4.1 標準偏差 0.6 0.7 1.1 1.5 1.8 1%タイル 2.3 2.3 1.8 1.4 1.2 5%タイル 2.7 2.7 2.3 1.9 1.7 25%タイル 3.1 3.2 3.1 2.9 2.8 75%タイル 3.9 4.2 4.6 4.9 5.0 95%タイル 4.6 5.0 5.9 6.9 7.4 平均 4.4 4.9 5.3 5.6 5.7 標準偏差 1.1 1.4 2.2 3.1 3.7 1%タイル 1.8 1.8 1.4 0.9 0.7 5%タイル 2.7 2.7 2.3 1.9 1.6 25%タイル 3.7 3.9 3.8 3.5 3.3 75%タイル 5.1 5.8 6.5 7.1 7.3 95%タイル 6.3 7.4 9.3 11.8 12.9 平均 2.0 2.8 3.5 4.0 4.2 標準偏差 1.4 2.0 3.2 5.1 6.2 1%タイル -1.1 -1.2 -1.9 -2.4 -2.6 -0.4 -1.0 -1.4 5%タイル 0.0 0.1 25%タイル 1.1 1.5 1.3 0.7 0.4 75%タイル 2.8 3.9 5.0 5.6 5.9 95%タイル 4.4 6.3 9.5 13.9 16.2 積立度合 (2015年) ψ(2015) 積立度合 (2030年) ψ(2030) 積立度合 (2050年) ψ(2050) 基本P候補 給付調整 終了年 τ 給付調整 終了時 モデル 所得 代替率 φ(τ) 注:上記図表は、短期資産の期待リターンを 1%とし、国内債券の期待リターンを市場金利並みに引き下げた前提2 を利用し、所得代替率が 50%に達した場合に給付調整を終了する場合での、本稿 ALM モデルによる分析結 果である。給付調整期間終了年(単位:年)は式(15)、給付調整期間終了時モデル所得代替率

φ τ

( )はτ

時点 の式(11)の値。積立度合(単位:倍)は式(14)。シミュレーション回数は 3000 回。厚労省試算では、給付調整終 了年は 2023 年、給付調整終了時の所得代替率は 50.2%、積立度合は 3.9 倍(2015 年)、5.2 倍(2030 年)、4.5 倍(2050 年)と試算している。図表 3-1 のパネル A とパネル B でも明らかなように、P1(債券のみ)と、P3(運用分科 会の基本 P)を比較した場合、この 2 つの所得代替率と積立度合の差はそれほど大きくない。 P1 での給付調整期間終了時の所得代替率の平均値は 50.7%、積立度合の平均値は 3.9 倍 (2015 年)、5.5 倍(2030 年)であり、リスクの少ない国内債券のみの運用でも、所得代替 率の 50%確保は可能であるし、積立度合は P3 と比較して大差はない。P1 の積立度合 5%タ イル値は 3.0 倍(2015 年)、3.5 倍(2030 年)であり、財政状態に関するリスクもP3 と比 較して大きな違いはない。しかし、運用収益が少ないため、給付調整期間の終了は、2023 年(P3)に対して 2030 年(P1)に遅れ、2050 年の積立度合の平均値も低下する。P1(債券 のみ)で運用した場合には、マクロ経済スライドによる給付調整期間の終了が遅れること、 所得代替率が 50%を上回る可能性は低いこと、株価上昇や為替の円安などの時に高いリタ ーンが獲得できなくなること、を受け入れれば、国内債券のみで運用したとしても、所得 代替率 50%確保や、財政の健全性などの目標は達成できる可能性が高い。しかし、この結 果は、債券の期待リターンを 3.0%とした場合の結果であり、期待リターンがこれよりも低 い場合には結果は異なる(後述)34 。 P4 やP5 では、リスクをとって運用した分、平均的には給付調整期間の終了が早くなり、 所得代替率や積立度合を高く維持できるが、積立度合の変動性は大きくなる。予想を上回 る運用収益を獲得できた場合は、所得代替率は現在とそれほど変わらない水準を維持し35 、 積立度合は現在より高まる可能性がある。しかし、運用が低迷した場合などには、積立度 合の 1 %タイル値は、P4 は−0.3 倍(2050 年)、P5 は−1.0 倍(2050 年)となり、積立金が 枯渇する可能性もある。 今回の改革では、所得代替率の 50%確保が明言され、財政が均衡する前に所得代替率が 50%を下回った場合は、財政健全化の途中であっても給付調整が終了する。本稿では、積 立金を取り崩すことによって支出を補うと仮定しているため、所得代替率の 50%確保は、 積立度合のリスクとして観察される。これに対して、図表 3-2 のパネル B は、前提1の下 で、所得代替率が 50%以下となっても、財政バランスが均衡するまで給付調整を続けた場 合の結果である。分析したどのポートフォリオでも、平均的には所得代替率は 50%が確保 34 債券のリターンが正規分布に従うという仮定も結論に影響する。現在のように超低金利で、今後、金利 が下降するよりも上昇する余地の方が高いと考えた場合、債券のリターンは正規分布以外の分布に従うと 仮定することもできる。 35 所得代替率が予想よりも高まる場合があるが、これには以下の 2 つの理由が考えられる。1 つ目として、 運用環境が良いと財政バランスが早く均衡するので、給付調整期間の終了が早まり、所得代替率が高止ま りする可能性がある。2 つ目の理由は、実質賃金が低下(マイナス)の場合である。所得代替率の分母で あるモデル賃金は,実質賃金がマイナスの場合は減少するが、分子であるモデル年金を計算するための新 規裁定スライド率は、過去 3 年平均や、物価と賃金の大小関係に応じた処理などのため,分母ほどは低下 しない場合もある。このような場合、所得代替率が増加する。また、旧来の給付水準維持方式では所得代 替率が変動することはなかったが、給付調整期間終了後であっても、新規裁定スライド率の算出法が変更 されたため、所得代替率は変動する。分母であるモデル賃金は,名目賃金上昇率(=物価上昇率+実質賃金 上昇率)であるのに対して、分子であるモデル年金は、新規裁定スライド率(≠名目賃金上昇率)で変動 する。給付調整期間終了後も分母と分子の変化率が異なるため所得代替率は増減する。そのため、所得代 替率の 50%確保のために給付調整期間を終了させたとしても、その後の経済変動により、50%を下回るこ ともある。

される見通しであるが、所得代替率にもリスクがあることがわかる。所得代替率の1%タ イル値は、43.1%(P1)、43.9%(P3)となり、50%を大幅に下回る可能性がある。2030 年程 度までは、所得代替率が 50%に達していないので、給付調整を継続するか、あるいは 50% で停止するかの違いで、積立度合に大きな変化はない。しかし、年金財政が均衡するまで 給付水準が引き下げられる分、支出が減少するので、長期的な積立度合はパネル A と比較 して改善する。 前節で指摘したとおり、運用分科会で前提とした国内債券の期待リターン(=3.0%)と短期 資産の期待リターン(=2.0%)は、現在の市場金利と比較して高めである。そのため、積 立度合等のリスクを過少評価している可能性がある。そこで、前提2として、短期資産の 期待リターンと国内債券の期待リターンを市場金利並みに引き下げて分析を行った。短期 資産の期待リターンは物価上昇率(=1%)と等しいと仮定した。短期資産のリターンと 物価上昇率とのスプレッドは、歴史的には 2%前後であったが、最近の 10 年間では、短期 金利と物価上昇率は、共にゼロ近辺で低位安定していることから、スプレッドはゼロに近 い。物価上昇率と短期資産の期待リターンが等しいという仮定は、現実的なものと言える36 。 これ以外の資産の期待リターンは、ビルディング・ブロック方式を利用し、短期資産の期 待リターンに運用分科会の前提(前提1)から算出した37 リスクプレミアムを上乗せする方 法で推計した38 。図表 3-2 のパネル C は、前提2を用いて有効フロンティアを導出し、その 上にある4つの基本 P 候補(P2-2∼P2-5)と、債券のみで運用した場合(P2-1)について給付 調整終了年τ 、所得代替率