テーマ研究論文(2016 年度)

CAPM 理論における β が

板気配に影響を与える投資モデルに関する研究

早稲田大学 大学院 会計研究科

48150016-6 京野 英貴

指導教員 豊泉 洋

<中表紙>

<概要書>

目次

第1章 研究の背景と目的...1

第2章 提案する仮説について...4

第1節 β 投資サイクルの概要...4

第2節 β 投資サイクルの詳細...5

第3章 参照データ...9

第1節 ポートフォリオのデータ...9

第2節 板情報のデータ...9

第3節 β について...9

第4章 β と板情報のデータ...12

第1節 β の計算結果...12

第2節 板情報...13

第5章 β 投資サイクルの検証...16

第1節 検証手順の説明...16

第2節 検証結果...19

第6章 考察...20

第1節 検証結果について...20

第2節 複数時刻の板と β 投資サイクル...20

第3節 β 投資サイクルによる影響の判断...22

第7章 結論...24

<参考文献>

<謝辞>

<付録>

本 CAPM 理 β 究はの 研 論 と

市 場 の 動 向 に よ り

板気配の傾向が示せることをモデルとして提案し、これを検証したものである。なお、モデルとしての

βと たっなとのもいなえ言はと果結な意有はで測推るよに向動の場。 市

第1章 研究の背景と目的

CAPM 理 1960 は 論

年 代 に て ウ ィ リ

アム・シャープ、ジョン・リントナー、ジャン・モッシンらによって発表された資産評価モデルである

[1][2][3] 。 (1) 場益式なうよの下以はンータリ収均期の産資はていおに下衡待 市

で CAPM 第 [4] 。 (1) 定式のるれば呼と理るこせはれこ。たべ述をと 示 二 こ

は β 意収ートフォリオの益トとの関連性を示すポッののポートフォリオ期待リターンはマーケ 任

に るるあでとこういときでがとこす示てっ。 よ

E [ R

i] −r

f= β

ℑ( E [ R

M] −r

f)

.(1)

表1.式 (1) の 号 記

E

[ R

i]

任 i の リ収待オトォフーポの益 意 期rf リ クフリーレート ス

E

[ R

M]

マ ォ収待期のオリーフトポトッケ益 ーβ

ℑ Cov( Ri, RM )/Var( RM )CAPM 理

論 は 前 提 と し て

、 全 て の 経 済 主 体

は

「 同 一 の 確 信

」 を 持 っ て い る と さ れ る

。 つ ま り す べ て の

投 資 家 は 金 融 証 券 の 収 益 率 を 特 徴 づ け る 平

均、分散、共分散といった統計量が所与であり、その資産価格は均衡価格であること条件となっている [5]

。 現 実 に お

いてすべての投資家が同じ情報を得ることは難しく、また資産価格は均衡価格とはならない。そのため

CAPMに [5] 。 CAPM かていおに務業の実現らがなしするるいてっが上く多数は例事 反 し

を [4][5][6] 。 し存用るいてし在数て多声のとるいは 利

世 の 中 に は 様 々 な 投 資 家 が 存 在 し て い る

。 投 資 家 は

あ る 金 融 商 品 が 欲 し い 時

、 そ の 値 段 と 量 を 買 い 注 文 と し て

提 示 す る

。 そ し て 金 融 商 品 を 売 り た い 時

、 売 り 注 文 と し て

値 段

、 量 を 提 示 す る

。 こ の よ う な 買 い 注 文

、 売 り 注 文 は 様

々 な 投 資 家 か ら 発 せ ら れ て い る

。 結 果 と し て あ る 金 融 商 品

に 対

して買い注文や売り注文の値段、量をまとめることができる。これを板気配と呼ぶ。その一例を下に図

1と て示し説明する。 し

図1.板 配の例 気

図 1 の板気配の例において、株価a円の金融商品の板気配を例示している。a円に対して 300 株

の り注 の 場るいてし 、 文 買 が が発い文注 たまりあ 売 100 株 生 合 100

株分の注文が約定し、その約定分の注文は取引が完了するため板情報から消滅する。そして差分の200 株

分 の

注 文 が 板 情

報として残ることになる。投資家はより高い値段で売りたい、より安い値段で買いたいと行動するため a 円

よ 高 、文注り り い値段 売 a に お はてい

円 よ り 安 い 値 段 に お い て は 買 い 注 文 が 蓄 積

さ れ て い く

。 こ の よ う な 蓄 積 さ れ た 注 文 の デ ー タ が 板 気 配

で あ る

。 つ ま り 板 気

配は投資家の意思決定の結果を反映しているものといえる。参考として現実世界における板気配の一例 [7]を

図 載 2と せてお て し く 。

図2.実

際 の 板 気 配の例

先

述 し たように世の中では CAPM

理 論

が利用されている。とくにマーケットポートフォリオと任意のポートフォリオの期待収益関係性を示す β

も 利 用 さ れ て い る

[4]

。 ま た 板 気 配 情 報 は 投 資 家 の

意 思 決 定 の 集

約であるといえる事も述べた。そこで本研究においてはこの二つの関連性について調べる。具体的には

CAPM理 βは 思決 定響影るけにお 意の家資の 論 投 を 与 えていることを分

析 する。このために β

が い か に し

て投資家の意思決定に影響を与えているのかを示す仮説モデルを提示し、この検証をすることによって

β の 響について 影

調 正 る。この仮説べ け、ばれし β モ デ がル

に よ っ て 投 資 判 断 を す る こ と に

よ 、収益を多くあ り

げ 市をターデの場 に るいてっ。 ことるが 可能 でおいある。本研究には検て証 米 元 行

第2章 提案する仮説について

本章では研究の目的である一つの行動仮説となる仮設サイクルを提案する。今回この仮説サイクルを

β 投 ぶ サイクルと呼 資

こ と に す る

。 こ

の サ イ クル CAPM 理 β における 論

か 行 投資家の ら

動

は 想 出来 ての資投家しそ。る 動によって たた び 定 行 ふ β

が 算される。という一連の 計

流 とのもす示れをこるす在存が で あ る。

ず にこめ 後 ま 初 の サ 明のそ、し要説を概のクイル

サ イ ク ル の 詳 細 に つ い て 説 明 し て い く

。

第1節 β 投資サイクルの概要

本節では提案する仮設サイクルの概要を説明する。まず初めに今回提示する仮設サイクルであるβ

投 サイクルを 資

図 3と て下に示す。 し

図 3.β 投 サイクルの概要 資

こ ず β 仮説サイクルはま の

を 算するとこ 計

ろ まる。 らかの から 始 何 方法 でこてっよにと益るす定測を収 β

を 先 算することができる。 計

述 し

た り投資家は 通 β

の 響を考 影

慮 行 して投資を 資投めたのこ。るいてっ β 家 は 計算された

に 基 づ い て 次 の 期 間 に お け る 投 資 の 意 思 決 定 を 行 う

。 こ の 意 思 決 定 の 結 果 が 板 情 報 と し て 残 る こ と に な る

。 板

情 報 は 結 果 と し て 再 び 株 価 に 影 響 を 与 え る

。 そ の た め こ の

よ う な サ イ ク ル が 繰 り 返 さ れ る の で は

ないかという仮説である。ただし投資家に影響を与える要因は固有リスクではなく非市場リスクも含む

[4]。 ってこのサイクルは均衡する よ

わ 因 ではなく、け 外部 要 とるいてっな在ルデモるす存が。

第2節 β 投資サイクルの詳細

β投 面ご とくいてべ述を細詳のそに。 クべ節では前節にて述たルサイ場、ていつに 本 資

ま

ず めに 株 初 価から βの (図4)。 についてである響 影

図 4.β 投 サイクル、 資

株 価から βの 算 計

CAPM を (1) に β す式るように 表 あ

は 任 意 の ポ ー ト フ ォ リ オ と マ ー ケ ッ

ト ポ ー ト フ ォ リ オ の 期 待 収 益 の 共 分 散 を マ ー ケ ッ ト ポ ー ト フ ォ リ オ

の 共 分 散 で 除 し た も の で あ る

。 よ っ て 任 意 の ポ ー ト フ ォ リ オ の 期 待

収 益

と 求 ー値できればそのは特計算によって定えケォットポートフリオの期待収益さ マ

め る こ と が で き る

。

次 β か 投資家の意 に ら

思

決 定にまつ わ 行 る 動、すな わち図 5

の 箇 レンジの オ

所 に つ い て

説 明 を する。

図 5.β 投 βに サイクル、る投資家の 資 よ

行 動

CAPM の β か わ ら

か

る 先 こ と は、 述した CAPM 第 定理にある、 二

任 β の益トフォリオの収とポの関連性を示すートポ期ートフォリオの待リターンはマーケッ 意

に ( 式 ていっるあでとこうと示きでがとこする よ

2) 。 まり、言い つ

換 えればマーケッ β ト ポ ーフォリオの期待収益とト

に 予想 す。るえ言とるきでがとこる CAPM 待トって任意のポーフォリオの期を益収 よ

の 方 のような考え こ

は 期 合 用れているさ 短 引 を取 ないしうな場と提前よ にに実現はていお 活 [4][6]。

こ β マリと益収待期のオォートーポトッケフ の

の 組 み 合 わ

せ に よ っ て 任 意 の ポ ー ト フ ォ リ オ の 期 待 収 益 が 予 想 で き る の で あ れ

ば

、 こ の 組 み 合 わ せ に よ っ て 投 資

家の意思決定は影響を受けるということができる。具体的にはマーケットポートフォリオの期待収益と β

の 組 み 合 わ せ が 任 意 の ポ ー ト

フ ォ リ オ の 期 待 収 益 を 正 の 方 向 に 増 大 さ せ る の か 負 の 方 向 へ と 減 少

さ せ る の か が わ か る た め

、 正 の 方 向 に 増 大 さ せ る よ う な 組 み 合 わ せ

が 観 測 さ れ れ ば 投 資 家 は 任 意 の ポ ー ト フ ォ リ オ を 購 入 し

、 ま た 負 の

方 向

へと減少させる方向であれば投資家は任意のポートフォリオの売却や空売りをするといえる。ここで図

6と て し

先 述した 文 章 の一例を示す。

図 6.β と 組わ合み イの響影とせ メ のリォフトーポトッケーオ マ

ー ジ

上 図 6 で フしとオリォポトーの意任て の は

銘

柄 A

に

対 し ( 図 6 に Pと ) と β 記場市はてい て お 表 、 ケマ仮に益ッ収待期ーオリォフトーポトの

の

組 せの関 性を 見 柄銘 み 合わ 係 期益収待の任、きたと意 増加 す投は家資でばれあのる A が

を

購 し、 柄銘 入 期 待 が益収 減少 投は家資るばれあでのす A

を

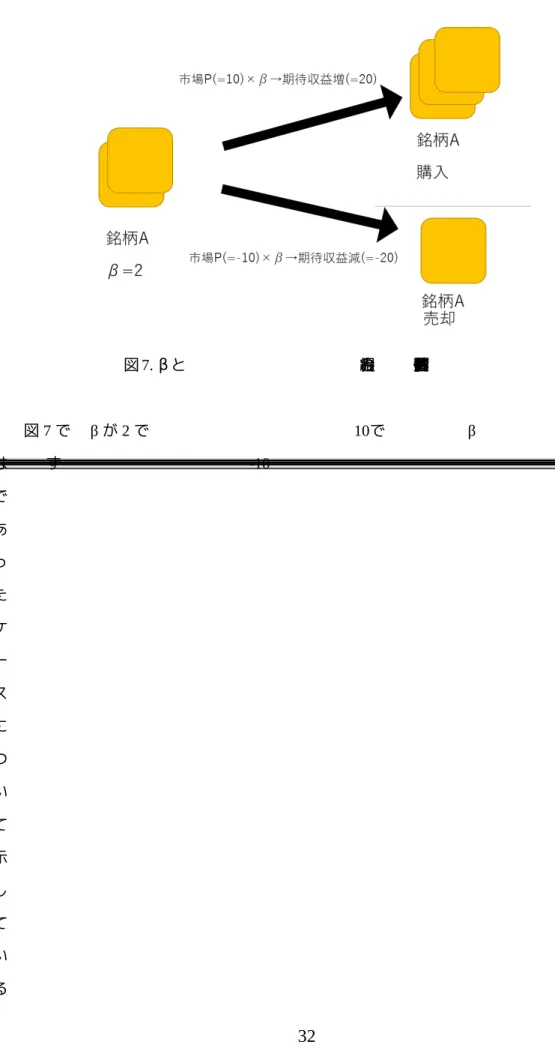

売 する メ て用に例を値数な的体い 却 と い うイ もをージべ述のたで 具 図 7 と て示す。 あ し る りよ。

図 7. β と 組わ合み 値数の響影とせ例 オリォフトーポトッケーの マ

図 7 で βが 2 で 10で β りマとスーケるがオリォフーポトッケート は あ あ

は

変 ら マーケッ わ ト ポ ートフォリオが ず -10

で あ っ た ケ ー ス に つ い て 示 し て い る

。 ポ益収待期のオリォフトーの意任、はスーケのつ二のを こ 単

純 な け算で示せると仮定した場 合 掛 、 10

と う い

正 入 し購 、 の値で -20 あ れ 意のポ任トフォリオをばー

と う い

負 売却 するあで例ういとる。 の値で あ れ ト任ばの意フポーをオリォ

こ β よォと益収待期のオリフうーポトッケーマにト の

の

組 にっよせ 受 わ合み組 関のせ め表にまとると表は み て 合わ 投 を響影は家資 るのこ。え考とるけ 係 2

の うになる。 よ

表 2.β と Pの 組わ合み 影とせ響 益収待場の 市 期

こ β ように投資家は の

と マ ー ケ ッ ト ポ ー ト フ ォ リ オ の 動

向 に よ っ て 主 に 意 思 決 定 を す る と 考 え る

。 主 に と い う の は 投 資 家 の

行 動 は 心 情 な ど 様 々 な 外 部 要 因 に も 依 存 す る た め で あ る

。 よ っ て 投

資 家 の 行 動 は サ イ ク ル に は 含 ま れ な い 外 部 要 因 に よ っ て 均 衡 は し な

い と 考 え ら れ る

。 話 を 戻 す

。 意 思 決 定 の 行 為 と し て 投 資 家 は 任 意 の

ポ ー ト フ ォ リ オ の 売 買 指 示 を 出 す

。 こ の 行 動 の 結 果 は 板 気 配 と な っ

て 現 れ る の で あ る

。 市 場 に 注 文 が 入 る と

いくらかが約定する。このため約定した結果株価は再び変化することとなる。よって株価は変化し再び βも

変 する り るす定仮とるれさ。 化 。 こ イルはサてしにうよのク 繰 返

第3章 参照データ

先 章てはていおに明説のこ。るす明説いでにターデたい用で究研本、はつ 本

述 し た よ う な

CAPMの [5] な 例 反

ど 選択 し理た な てもについ いてし明説く時。 か 由 ど 随 ら 、 をターデ

第1節 ポートフォリオのデータ

マ S&P500 を CAPM トポ。るいてしに考ケッはていつターデのオリォフトーに ー 参

理 へ 論

の 判として 批 ROLL

は

厳 な意 味 でいてけ付論結とるある 密 でのマーケ 可能不 ッ ト ポートフォはとこるす測をオリ定

[8]

。 確 か に 不 動 産 の 価 格 は 確 実 に 評 価 す る

こ と は 難 し く

、 ま た す べ て の 債 権 な ど を 含 め て ポ ー ト フ ォ リ オ

を形成することは不可能である。そのため本研究においては疑似的なマーケットポートフォリオとして

S&P500 を いる 用

[9]

。 フーデのオリォトーポの意任たタ ま

だ 柄 で銘 あまかもてっ めたいな ポーがはオリォフト、 独 の単 わ

[4] 、 研究ではア 本

メ カニュ ヨ リ ー おるけクに場市ー Apple 、 Amazon 、 Google 、 Intel

の

株 任ーポの意れ ト フ てー用いるしとタォデのオリ 価 ぞ [9] 。 を そ れ

第2節 板情報のデータ

本研究において板情報のデータはlobsterdata.com[10] より参照する。板情報のデータは2012年

6 月 21 日 ( 水 )

の デ ー タ を 用 い て

いる。またこれに合わせてマーケットポートフォリオ、任意のポートフォリオのデータはどちらも同じ

2012 年 6 月 21

日

の た得し リォフトーオの意任ていおをポに デ いーをターデ。るいて用をタ 取 週 構築 する上記 4

社 に 特 別 な 発 表

は ニュ ースサイトにお く、また な け る

噂 些 あをとこるで 予 も報情 なし細のもいなか 日 めしめしておく。

第3節 β について

本節では本研究で用いるCAPM理論における β の計算の方法について記述していく。βは第 1

章 で 述 べ た 通 り 任 意 の ポ ー ト フ ォ リ オ の 期 待 収 益 と マ ー ケ

ッ ト ポ ー ト フ ォ

リオの期待収益の共分散をマーケットポートフォリオの期待収益の分散で割ったものである。このため

β を 必 算しるべ述を値るい用てとす収待期はにめたる益 計

要 が あ る

。 本 研 究 で

は β

を 1分 区 、しと 60区 分 β は算収のめたる益す 計 一 間 こ 間 の れ デ を ータを用意しこれをもとに

を i の t 時 すポ算オリォフトーのる意てしと式数。任 計

点 に (2) お け る収益を示すと以下の式

よ になる。 う

Ri ,t=St−St−1

St . (2)

表3.式 (2) の 号 記

Ri ,t 任 i の t 地 に ォオリフトーポの 意 点 お け る収益

t 時

間 ( 単 : 分 ) t (1,2,…,n)∈ 位

St t 地 に 株 点 お け る

価

ま 1 分 期待収益は た

毎 更新 すも。すとのるる 数 式 す式の下以とで示 に (3) そ の を値

よ になる。 う

E

[ R

i ,t] = ∑

k=t −60 t

R

i, k . (3)数 t は60分 点 のとおりの時 式 前

の デ ー

タ を も めは益収待期るたす算計にと t>61

か で収るあでターデるい用究研本。いなし在存かし益 ら

変

化 についてそれ ぞ 図 れ 8と て し

Apple、 Amazon 、Google、Intelの ータを次の デ

ペ ジにて示す。ー 並行 して な お 考として参

S&P500の

変 も せる。本 ち 化 研 究 でも 載 はるあで上以いターデ益収る 。

図8.各 柄 銘

と 変化 A&P500の 益 収

第4章 β と板情報のデータ

本 では前章にて示した 章

銘

柄 の収益より CAPM 理 β における 論

を 取 算する。また板情報として 計

り し仮の研本、究示をターデう サイクルである 扱 設 β

投 サイクルに 資

必 へ 工 す加 算計、のためる 過程 と結果を示す。 要ターデな と

第1節 β の計算結果

こ CAPM の β で益節てい用を算計の収は待たべ述で章前、期 の

に t時 る値の計算結を提示する。た果 あ

点 に i の β は (4) 式の下 お 以 け 任オリ意ォるトーポのフ

の だ うに計算する。た よ

し 間 間 βは 1分 60 期 分 して期 一 と の 収 益より計算する。

β

ℑ(t)= Cov

i , m(t)

σ

M2(t )

.(4)

表4.式 (4) の 号 記

β

ℑ(t)

t 時点 間 に 過去 60期 の i と β お 任 の け 意 る ポートフォリオの

t 時

点 (t>60, t∈ N )

Cov

i , m(t)

t 時点 に 60 お け る

期

間 で i の マ 任オリォフトーポの意とーオォフトーポトッケリ

の 益の共分散 収

σM2 (t) t 時

点 間 に 60期 で お の け マ る リ分の益収のオトォフトーポッケー散

こ で こ

各

銘 を 柄 を任意のポ βの 移 図 9 に めとま示すて。 ー 推 て ト のきたしとオリォフと

図9.各 柄 銘

の βの 移 推

βの は以上のようになっている。 値

ど 銘柄 も の t=300

付 近 に お い て 正 の 値 へ 変 化 し

て い る

傾 は 向

み 留 意n きべす 点 見 れるら 常 と異 べういき は 。かるえいとたっかならつ 。 し しかし、データとて

第2節 板情報

本 β投 lobstardata はてを報情板はで究研本。るす述記いでつ報情板るい用でルクイサに 節 資

と web ペ う い

ー ジ [9]

よ り 取

得 た。ここで手に し

入 株 も 価と注い買の格文い のりまつ。るあで量文注文注り 図 デるータは 価に 最 近 売

1に 株 いて お

価 で の の 注り あ 買 文 ったとすると と注文い 、 あるいは a円 a円 a+1 円 売 a-1

円

の の り注 買 文 い注文と の のデー。タがこ注るあで量文 a円 売 1

分 単 位 で あ る

。 こ の と き 注

意 し な け れ ば な ら な い

こ は と

今

回 得いるて るにおけ 株 まつ。るあでり デ ー 時タはその 点 価の 直近 にあというで文注るたある 点

t時

点 株 の 価と t+1

時 点 に お け る 株 価 は 異 な る た め

、 買 い 注 文

、 売 り 注 文 と し て 示 さ れ て い る 価 格 が 異 な る の

で あ る

。 本 研 究 で は こ の 問 題 に 対 抗 す る た め 買 い 注 文 と 売

り 注 文 の 値 段 で は な く

、 買 い 注 文 と 売 り 注 文 の 比 率 に 着 目

し た

。 こ の よ う に す る こ と に よ り

、 あ る 時 点 に お い て 投 資

家 は 売 り を 先 行 さ せ た い か

、 買 い を 先 行 さ せ た い か が わ か

り

、 か つ そ の 度 合 い も 図 れ る こ と に な る

。 た だ し

、 買 い 注

文 の 度 合 い が 強 い の か

、 売 り 注 文 の 度 合 い が 強 い の か に つ

い て は 様 々 な 評 価 方 法 が 存 在 す る

。 例 え ば

〇

〇 は あ る 時 点

に お け る 注 文 が す べ て 約 定 あ

る は い

取 消 によってすべての 度よってその度に 合 注 文 が り な どし 立 す成 で時のまる 速や間 いを評価した

[10]

。 本 研 究 で は そ の 度 合 い

一 般 的 な 話 と し て 信 用 取 引 な ど で は 信 用 残 の 買 い 残 が 増 加

す る と 株 価 は 減 少 す る こ

と 言 と

わ 価が 増加 する 方 てとし たの注、めたがいい文 比 いてれ 株 を 正向 扱 率を買い注文 る 。 で本研は究

÷売

り 注 文として、つまり bid/askと て示すことする。 し

こ で こ

各 比 ぞ 図 の 銘々 柄 の注文 率、 bid/ask を れ 10 に 示すれ。 そ て

図 10. 各 柄 銘

の bid/ask

図 10 は β の 図 9 算結果である 計

と 比 較

す 各銘柄 と、 る

が 同 様 な 動

き み わ 毎柄銘各 の を す がる傾向 らないことがれ し、てたと録付めのそ。かる

bid/ask比

を せて お く 。 載

今 の 回

図 は 率を 数 示 す にめた 10 に y軸 比 対 10 、てい お

を グラ フ って も

化 の を 限 は 上 ている。またし グラ フの y軸 限 100, 下 を 0.01 、

と ている。これは し

約 直後 な て分におい 子 極 さい値になり 定 ど 母や 分 が 度に 小 bis/ask

の 値 が 極 度 に 小 さ い あ る い は 大 き

い めを値なうよのこ。るあでたるす在存がスーケるなにプ 値

ロ 図 見 トするとッ が とたるなにのもいくめ

100,0.01を

超 え 100,0.01 る も のについては

の

箇 所 に プ ロ ッ ト し て あ る

。 こ の よ う に し て グ ラ フ を

見 れの 銘柄 も買い注文、 売 時るいって 。とるえいとたっかなえいはたっあが る ず 注に文り 偏 間 と 、 い

第5章 β 投資サイクルの検証

本 2 章 では第提示した仮 章 で

設 である β

投 資 サ イ ク ル が 成 立 し て い る か を 検 証

す ず 。ま る

仮 検証のための 述考察をくべていする。 手 順 果結を提示し、その示をにれそてしそ。す 設 対

第1節 検証手順の説明

本 節 で

は 証の手順を説明する。ま 検

ず い とその理 由 のを順手 潔 に簡 るべ述。 デのター 使 方 うえで実べ述をた 際

第 2 章 図 3 を 述べたサイクルである で

再 び 再掲載 する。

図 3.β 投 サイクルの概要 資

こ β サイクルにおける の

の 算についてはすでに 計

行 行 てめいっ本、たのそ。る とたし示てしう説仮は証検 β 章 で

か 行 投資家の ら

動 が

発 か示提をすのいてしる る こ 。りまつとるあで 生 β

と マ ー ケ ッ ト ポ ー ト フ ォ

リ オ の 動 き か ら 銘 柄 の 収 益 が 上 が る と 予 想 さ れ る の で あ る

の な ら ば 買 い 注 文 が

増加し、収益が上がらないと予想されるのであれば売り注文が増加するのか否かを調べる。このために t時

点 売 率、 に 文りの注 比 bid/askを (5)で こ数とにすする式。の下 お 以 示 け 買と文注いる

bias (t)= bid (t)

ask (t ) .

(5)

表5.式 (5) の 号 記

bias(t) t時

点 売 率 に り注文の 比 お け る買い注と文

t 時

点 ( t∈ N )

bid(t ) t時

点 に お け る買い注文の量

ask(t) t時

点 り注文の量 に 売 お け る

本 CAPM の β 究では、 研

が 投 資 家 に

与

える影響が板情報に現れるのではないかという事を明らかにしていこうとしている。つまり投資家は

βを とに注文を も

行 対 比 るす 較 。 めうた、 βの t に し biasの t+1を 刻刻 時 て 時

こ までを れ

踏 行 ー にトーャ う。 そ っ て えるとま本 う検下以のは段手の証 図 11の ロ チ 行 章 フ で

図 11. 検 ロ のフ 証

ー ャート チ

な 、本研究ではこの分 お

類 致 るいてし示てしと率。 一結がき動の報情板と果 る 割す 合 を一 致

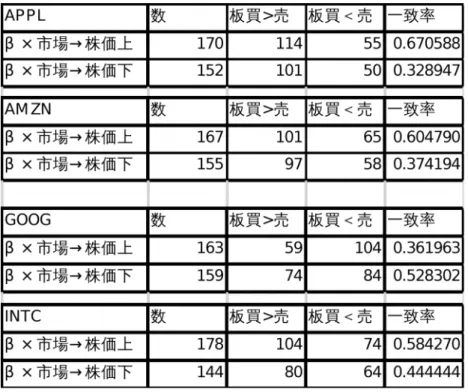

第2節 検証結果

本 図 1 1 ロ では、前節の示したフ 節 で

ー ャートの 通 行 を表業の結果 チ り った 作 6

と て下に し

掲

載 する。なお表 向傾のそとき動の前を 記 に ついて βと 直 ーットのオリォフトーケポ マ

β×市 → 価上 (あ 株 いは 場 株 る

価

下 )と う表現をしている。 い

表6.検 bias(t+1),β(t) 結果、 証

表 6 よ 、 り

株 流 流 ち らど ケのもていおにスー一 率 価上が るが下、れ れ 致 05 が る

を

超 ち 本わ 研究の仮 え 通 り β を設 うよしをと投にとして資も る も よ 在なケースは存うしかった。すなな

5割

以 成功 す言とるい れないことが言えた。 上 で率確の 切

第6章 考察

本 5 では第 章

章 の 結 果 を 踏 ま え て い く つ か 述 べ て い く

。 結 果 に つ い て は

仮 説 サ イ ク ル 通 り に は な ら な か っ た 故 に

、 そ の 要 因 を 探 る と

と 近 に、この仮説をより現実に も

づ け る ア イ デ ア と し て い く つ

か せすととこるる 述 べ 果結証検のそを 載

第1節 検証結果について

本 節 で は 前 章 の 検 証 結 果 に

ついて考察を述べる。まず初めに先述したように検証結果の一致率、つまりどの程度仮説としてあげた

β 投 サイクルが 資

成 立 程 り か示するいてっ 値共が向傾りが下、りが上値てしと度 0.5 に

の を 値

超 少 えたも もとくな 5 の は たこれはっかな。

割 の 確 率 で す ら こ の 仮 説 が 成

り

立っていなかったことを物語っている。その要因として挙げられることは大きく二つである。一つ目は

β に る投資家の よ

行 っは目つ二。とこういとるいてな 動てしと果結の 異 β 現 れ が報情板る

と し て 参 照 す べ き デ ー タ が 一 点 で は な い と い う こ と で あ る

。

次 節 で は 前 者 で あ る 投 資 家 の 行 動 の 結 果 と し て 取 り 扱 っ た

板 誤 報が 情

っ て い

る 更 し変 を証検の様同でえのそ、う を果結のそい 見 と し 報をて参照すべき板情 行 る。

第2節 複数時刻の板と β 投資サイクル

本 β では前節で述べたように、 節

投 資 サ イ ク ル

が 点 一

の

板 るよりも複数 った。 を の 時 刻を証検ともの説仮ういとかいなはでるえ与を響影に板のの 見 行

具体的な作業内容としては数式(5) の bias(t) の評価方法の代わりに以下の数式(6) のように t 時

点 に bid/askの 3 期 法 と方 をれこ。たし 3 価を均なの価的評うよす示を平な値 お 評 分 け る

期 biast(t)と であることからた。 分 し

biast (t )= ∏

i=t−2 t

bid (i)

ask(i)

.(6)

数 (6) の biast(t) うに 式 よ

は

三 掛 るしに均平。るいてしのもとめ は な か た理っ つ てっよに算け 求 由 bias の 時 の刻

が

元 比 掛 元 々 率を表 を算け に biast(t) し て でる。そのためらかたいあ

を

求 め 法方 てっよに 1 る こ こ。評価たしにとの

を

基 にし 売 こできる。数の評式を用いて価率を 図 準 た ま ま買い文注と り注文の 比 11

の 行 うに同様に検証を よ

っ た

。 こ の 結 果 を

表 7と て下に示す。 し

表 7.biast(t) を 行 とに も

っ た 検

証 結 果

表 7 においても表 6 同様一致率がすべて0.5 を超えることはなかった。しかしこの表7を表

6比較すると Apple 社の値下がり傾向のケースを除き、すべて一致率が向上した。このことから、β に

よ る 投 資 家 の 意 思 決

定 の刻時に 対 映 ができるさとこういとるれ。 は ある一 点 して反 はるされでのなに刻時の数複、く 映 反

ま Googleの 本検証においては た

み 株 て一し が率 が 価が下 対 致 0.5 が る にとき

を

超 のるとこ 日 み り 方 売 注 の文 え 見 Googleの が >売 が 文注り < た 買 。 い を板情報の 文注

買 少 注文より い

な か っ た

。

こ 視覚 的ら表めたえるとに 作 した の 成 。 こ をと 8を

表8.売

り 注 文と買い注文の 積

表 8 に 8は いて説明する。表の つ こ

日 の全時 bias(t) 刻 に おける

の

積 で (7) の るなにう。 あ よ る すと示下の式で式数。以

bias ∞= ∏

i=1

ω

bid(i)

ask (i)

.(7)

な ωは の お こ

日 最終 時刻を示して 基 に い 準 る 。表 の 8は 1 を 1

よ 大きい値を り

青 赤 色 、一 未満 を で 付けしている。 1は bias

に お い て 比

率 に文い買注え れ目ときなか分の断判のかい大が文注り ゆ で が る あるが 大 値 きいか である。 ゆ 売 えに

1を

基 とし 色わ け。とするたし み り、 他 る結 準 表 果 を と たっな。 Googleの が 1 を 回 は1 を 回 下 上

こ β 結果よりいえることは、 の

と 株 場の動向によって 市

価 が 上 が る

と 予想 さ文注い買が板つ、かきとのき動るれ >

売

り 注 サがクイルのこに時の文 成立 する。あるいは、 β

と 株 場の動向によって 市

価 が 下 が る

と 想 さ予 きが板つか、とのき動るれ り注文 売 >

買 β投 ルクイサのこにきとの文注が い 資

成

立 するということで あ る 。

こ 問題 が発 生 で一つの こ

す る

。 β投 βに bid/ask クルてっサと向動の場イていおに市 資 よ

の

比 測できる 際 比 と し 、実たが 率 予 は bid/askの 率 β は は

や

市 はで節次でこそ。るあで 場 ういとかいなはでのいならよに向動の 点 β

投 合 サイクルの影響度 資

い を 測 る た め

に とあでつる 乗 行 合 度適 の定検 ひ χ二 検 った。 定 を

第3節 β 投資サイクルによる影響の判断

前 致 までは一 節

度 と い う 値

で β

投 資 サ イ ク ル が 成 り 立 っ て い る か 否 か を 調 べ て き

た これに 。

対 適合 度をとこるい用判定よりに 成 立 、 こ がのサイクル はで本節し り っているか判定する。

前 の 節

最

後 において 日 況 、状 なす 、 β投 のの板 ちわ ask/bid のはルクイサそ 資

値 に

よ っ て

成 の度 合 状況 にっよに響影るよて 立 いが 変わ る。ことを述べたし か し ので板は証検のでま節はれこ前

β 投 資 サ イ ク ル が 成 立 し て い る 可 能

性 排除 できなか 二 乗イ 合 度適 定を検 行 を っ た た本節ではのそ。め カ にるよ う。この検定は検定統計量

Wを (8) で 義 下の数式 以 定

し

、 乗 布 比較 して検定を う。 χ二 分 と 行

W= ∑

i=1 k

( x

i

− ^ x

i)

2x ^

i . (8)表9.数 (8) の 号 式 記

^ x

i 項目 i の 待度数 期

x

i 項目 i の 数

i 項

目 i

検 W>χ二 統計量 定

乗 帰無 仮説 棄却 し 乗 対立 仮説を 値 W<χ二 値 却 す棄 る で で あ あ れば ばれ

[12]。 帰無 仮は説 β投 てルいなが響影るよにクいイサ研究にお、 本 資

対

立 仮説は β

投 がこ。るあで、るあ響影るよにルクイサの 資 適

合 度検定のために検定統計量 Wをbiast(t)

に

対 った結果 で あ 表る し 行 7の 10の 以っなにうた表の下計果結たし算てい用を。 て 値 よ

表 10. 検 Wの 統計量 定 値

自 度 1 の χ 二 由

乗 値 α=0.05の 3.84、 α=0.1 の 2.710 と Google にるため は 時 時 な

の

み 棄却 さのそ、がるれ では例のか有意 有 準水 0.1 以 帰無 仮は説 ほ 水準 0.1 では 意 下

以 帰無 仮説は としても 上

許

容 さる。すなれ わち 水準 Googleは 0.1 と β 意うケースにおいて 有 い

投 資 サ イ ク ル の 影 響 が な い

と い 言

切 の にはる 他 銘柄 でクとるあが響のル影イ資投はサ 難 は し 言 いが、 果たっなにえ結ういといな。

第7章 結論

本 ではま 章

ず でるべ述を論結。 の本文論 容 を内 、段べ述次 落

本 β投 CAPMの β 究ではサイクルという 研 資

と マ ー ケ ッ ト ポ ー ト フ ォ リ オ の 動 向 の 二 点 に よ っ て 投 資

家 の 意 思 決 定 の 集 約 た る 板 気 配 の 情 報 の 傾 向 が 予 測 出 来 る と い う

こ 。にめたの証検たしとうそ示をま と

ず のうよに 扱 を報情板 ど でよターデの実現しえうのこ、示かうり

βを β 算し、 計

投 株 サイクルにもとづいて 資

価 の 傾 向 を

分 類 類 較 し比 。た し、分 報をと情板果結たし β

投 資 サ イ ク ル の 検 証 結 果 を 見 る と

、 あ る 一 定 の ケ ー ス に お い て

は 成 立 す る こ と が う か が え た

。 そ こ で 仮 設 の

精 げ 変更 し結た果 精 げ 度 め板にたる 方法 を を度上 らきかとこのこたま。たでがとこる を 情 上 報 の評価

β と 市 場 の 動 向 に よ っ

て 影 響 を 受 け る 板 は あ る 単 一 の 時 点 で は な く

、 複 数 の 時 点 に 混 ざ

っ わ いるというが て

か っ た

。 し か し

、 、果結たし証検を響影るけ こ こ りよのものそ向傾の報情板で 受 β

投 サイクルの影響より 資 当

日 の板の傾向が 強 がとこれるさ わ 反 映く かった。

こ β らをまとめると、 れ

投 資 サ イ ク ル を 用 い

て 行 資を 投

う

場 合 当日 の板情報の傾向を 強 参たしに考でえうたし 方 良 、 意 識く が がるきでい事ういと。

今 の 後

課

題 としては の を分 析象対 、 本 るは一で究研あ 日 み としており、 当日 のβ

は

各 負 イたま、とこるすとクルで利用するサ 銘 柄 てべす たったで値のあ 日程 を分 析象対 β め 、 の数複

や

板 たす証でえう検え らるれ。 情 る の報評価を こ とがあ 変 げ