組織科学 Vol.50No.1 : 86-98 (2016) 【査読付き論文】

86

自 由 論 題

日本企業の海外進出と企業の寿命

王 盈智(東京大学大学院 総合文化研究科 博士課程)

キーワード

企業の寿命,日本企業,海外進出行動,多国籍性,持続可能性

Ⅰ.研究背景

2008 年アメリカ発の世界金融危機以降,世界 的な不況が現在も続いている.欧米などの先進国 の景気低迷は長期化し,中国を中心とする新興国 の経済発展は減速傾向にある.このような状況の 中,世界各国の企業を取り巻く経営環境はますま す厳しくなっている.不況の波は日本企業にも例 外なく押し寄せている.このような世界規模の不 況に対して,企業はどんな対策をとるべきだろう か.吉原(2011)は,短期の対応策と中長期の対 応策に分けて考えるべきと述べている.短期的に は,資金確保,在庫圧縮,経費削減,人員削減な どの方法があるが,中長期的には,海外事業の強 化・拡大による国際経営戦略に頼らなければなら ない.長い目で見れば,不況の長期化につれて, 国際経営の視点からの対策が求められるだろう. しかし,企業の寿命という視点1)から見たとき, 日本企業の海外進出は本当に延命効果があるのだ

ろうか.

近年,「内需型産業も海外進出,生き残りへ新 興国に活路」2)や「海外展開,生き残りに不可 欠」3)という見出しの新聞記事がしばしば見られ る.これらは,ある程度現実を反映していると考 えられる.国際協力銀行(2013)が実施した第 25 回の海外直接投資アンケートの結果をみる と,海外事業を「強化・拡大する」と答えた企業 は,回答企業全体の 82.5%を占め,4 年連続で 8 割台を維持した.一方,国内事業の見通しについ て,「現状程度を維持する」(58.9%)と「縮小す る」(8.2%)と回答した企業は合計 67.1%であ り,5 年連続で 6 割を超えた.つまり,少子高齢 化やデフレなどが原因で縮小する国内市場に留ま るより,海外市場の可能性と将来性のほうが大き いと考える企業がより多いのである.

れた 20 年」とも呼ばれている.「先進諸国の中で 過去 20 年の日本ほど長期にわたる経済停滞を経 験した国はきわめて稀である」(深尾,2012,p.

ii).少子高齢化による内需縮小やグローバル化 による海外企業の快進撃などの問題に直面してい る日本企業は,海外進出で本当に生き残れるの か.1991 年からの約 20 年間を顧みることによっ て,この問題に 1 つの答えを見出すことができる と思われる.

藤井・木村(2001),Kimura & Fujii(2003), Kimura & Kiyota(2006)は「日本企業の海外進 出は延命効果があるか」という疑問に対して,あ る程度は答えているが,海外進出は彼らの研究の 中心課題ではないため,新たな検証が不可欠と考 えられる.また,一口に海外進出と言っても企業 ごとに異なる特徴があるため,企業の海外進出の 度合いなどに目を向ける必要があるだろう.これ らの課題は今のところ明らかにされておらず,そ の解明が求められている.そして,これらの研究 で行われている観察期間は比較的短く,ある一時 期の企業の海外進出に限定されたものであるた め,観察期間を拡大し企業の海外進出状態の経時 的変化を捉える必要があると考えられる.特に, 「失われた 20 年」とも言われている 1991 年から 2010 年までの期間において,海外進出の延命効 果の解明が望まれていると考えられる.

本稿は,まず先行研究を検討した上で,仮説を 提示する.続いて,東証一部の上場企業を研究対 象として仮説を検証する.最後に,日本企業の海 外進出と企業の寿命の関係について,議論をまと め,結論を述べる.

Ⅱ.海外進出行動及び多国籍性と企業の寿命

一口に海外進出といっても,それは漠然とした 概念であるため,本稿では,海外進出行動という 用語を用いる.本稿における海外進出行動とは, 海外子会社の保有や海外直接投資等を含む海外進 出先に現地法人を設立する企業行動を指す.しか し,海外進出行動(海外子会社の有無や海外直接 投資の有無)だけでは,企業の海外進出の実態や

状況を把握しきれない可能性がある.たとえば, 企業が保有する海外子会社数や海外進出国数とい う点で違いがある(Morck & Yeung, 1991).そ こで,本稿では海外進出行動以外に,多国籍性 (multinationality)にも注目して検討する.ここ で,多国籍性とは,企業が国境を越えて付加価値 活動を行う程度を指す(Hennart, 2007).

海外進出行動と企業の多国籍性が企業パフォー マンスに与える影響については,一連の研究の蓄 積がある.特に,多国籍性とパフォーマンスとの 関係(multinationality

-

performance relationship) については,これまで多くの研究が行われてお り,多国籍企業研究における中心課題の 1 つとな っている(Hennart, 2007).にもかかわらず,収 益性を中心とする短期的・中期的な指標を用いた 研究は多く見られる4)のに対し,企業の寿命のよ うな長期的な指標から検討する研究はまだ十分に 行われていない.しかしながら,「アメリカの企業がなによりも 株主の立場を尊重するのに対して,日本は事業運 営にかかわる関係者の利害を優先する方針をとっ てきた」(末廣,2003,p. 97).日本企業にとっ て,「企業が生き残ることは企業がステイクホル ダーとの長期的な関係を形成し,維持する上での 前提条件となっている」(清水,2001,p. 143). 今日,経営環境の変化と共に日本の企業システム には多少変化が見られるが,日本企業にとって企 業の寿命が持つ重要性は依然として失われていな いだろう.したがって,企業の寿命という長期的 なパフォーマンス評価指標を用いることは企業研 究にとって極めて有意義と考えられる.

実性と企業内部の優位性の短命化によって,その 持続可能性を脅かされている.企業が長期に亘り 存続するためには,これらの課題を克服しなけれ ばならないと思われる.多国籍化はこれらの課題 への対応策の 1 つとして大きく注目されてい る6).では,多国籍化はなぜ延命効果を持つのだ ろうか.その理由は,次のように考えられる.

まず,多国籍化による外部環境の不確実性の削 減について述べる.国内および世界規模の長期不 況下において,長期対応策として海外子会社数の 増加や海外事業の強化・拡大が指摘されている ( 藤 井・ 木 村,2001; 吉 原,2011). 確 か に, Tallman & Yip(2009)は,国際展開による財務 リスクの削減効果が必ずしも明確ではないのに対 し,国際展開によるビジネスリスクの軽減は魅力 的であり続けると述べている.すなわち,第一 に,国際展開は,製品のライフサイクルの延長と いう側面から依然として重要な機能を果たしてい ること.第二に,海外参入者・国内企業との競争 において,様々な戦略的な駆け引き(strategic

maneuvering)が可能となること.第三に,企業 の国際展開の程度が高いほど,政治リスクや他の 環境リスクへの管理・対応能力が高くなること. 言い換えれば,各進出国における拠点の機能を移 転することによって,地域の状況に即した対応力 や企業の交渉能力を高めることができる.

企業は成長・存続していくために「国際化し, その国際化が国際化に伴うリスクを生み,そのリ スクを小さくするために企業はさらなる国際化を する,それがまた企業をさらに成長させてもい く」(伊丹・加護野,2003,p. 151).つまり,企 業は外部環境の不確実性を継続的に減らすため に,多国籍化し続ける傾向にある.こうして企業 の存続を脅かす外部環境のリスクを継続的に低減 させることによって,企業の寿命を向上させるこ とができる.

続いて,多国籍化による企業内部の優位性の増 加について述べる.Hymer 以来の伝統的な多国 籍企業理論は,企業が国際展開するに当たり,進 出国における競争劣位を上回る優位性を持たなけ ればならないという点を強調している.しかし,

実際には「企業に固有な優位性という概念は,本 質的に事後的な性質を持つのであり,現実の操業 が行われたのちにのみ認識されうる」(洞口, 2002,p. 84).その上,多国籍化のプロセスにお いてようやく優位性を構築・獲得する企業も少な くない.それでは,優位性の構築・獲得はいかに して可能となるのであろうか.まさに,Kogut (1985)が述べるように,グローバル時代に対応 できる持続的な優位の源泉は,規模の経済,範囲 の経済,学習の経済にある.すなわち,第一に, 海外生産活動の拡大や販売市場規模の増加によっ て規模の経済が得られること.第二に,海外事業 活動や製品ラインの拡大によって,付加価値連鎖 における単位当たりの固定費用を下げることがで きること.第三に,企業は多国籍化を通じて,進 出国・地域の市場機会や新技術に関する知識,海 外事業・操業の経験などの蓄積によって,外国企 業が持つ不利益,海外子会社の維持コスト,企業 内部の管理・調整コストなどが下げられること. もちろん,企業が本来持つ国内における優位性も 重要であるが,グローバル時代において企業の存 続を望む以上,多国籍化によってしか得られない 持続的な優位性も求められるだろう.

国際展開するに当たり,その活動と効果との間 にタイムラグが存在するため,活動の持続性が必 要とされる(Johanson & Vahlne, 1977).外部環 境の不確実性と内部の優位性の短寿命性を克服す るために,かなりの時間が必要になると思われ る.先行研究から,企業の多国籍性は財務パフォ ーマンスに必ずしも良い影響を与えるとは限らな いことが示されている.すなわち,多国籍化が最 も収益性の高い戦略であるという保障は存在しな い(Dunning & Lundan, 2008).その 1 つの理由 は,収益性という短・中期指標は,多国籍化の効 果を十分に捉えることができないためである.し たがって,長い目で多国籍化による企業パフォー マンスへの影響を評価する必要がある.

れまで,海外子会社数を用いた先行研究は見られ るものの,海外進出国数を用いた研究は管見の限 りではほとんど見当たらない.Glaum & Oester-le(2007)によれば,海外子会社数だけでは,国 際展開の多次元性(multi

-

dimensionality)を捉 えることができないという.また,海外進出国数 の重要性については,Hennart(2007)が研究者 の見解を以下のようにまとめている.①複数の 国・市場に進出することによって,企業の研究開 発費などの固定費を分散・拡散することができ る.②海外子会社が地理的に分散しているため, 世界各国の資源に柔軟にアクセスすることができ る.③異なる文化・制度環境から学び,知識を蓄 積し活用することができる.このように海外進出 国数の増加は企業パフォーマンスを向上させるこ とができる.したがって,本稿は海外進出国数も 分析対象に含めている.なお,海外進出行動,海 外子会社数,海外進出国数のうち,どの要因が最 も重要なのかも含めて分析を行う.Ⅲ.日本企業に関する先行研究

これまで,海外進出行動と企業の多国籍性が企 業パフォーマンスにもたらす影響について多くの 研究が行われている.しかし,それらが企業パフ ォーマンスに影響を与えるようになるまでにはか なりの時間が必要となるにもかかわらず,収益性 を中心とする短期的・中期的な指標を用いた分析 が行われてきた.

この点で興味深いのが,藤井や木村らの一連の 研究である.彼らは,海外進出行動や多国籍性を 主題とした研究を必ずしも行っているわけではな いが,企業の寿命を企業パフォーマンス指標とし た分析を行っている.日本の企業が企業の長期的 利益や存続を重視することから考えると,企業の 寿命を用いて海外進出や多国籍性のもたらす効果 を検討することには意義がある.

藤井・木村(2001)は通商産業省の企業活動基 本調査のデータを利用し,平成 6 年度(1994 年) の調査に掲載された企業を平成 9 年度(1997 年) の調査まで追跡し,不況期における企業組織と企

業間関係が日本企業の寿命に与える影響を研究し た.その結果,企業規模(常時従業者数の自然対 数値),営業利益率,研究開発投資,広告費支 出,海外子会社数と外注などの要因が企業の寿命 に正の影響を与えているのに対し,親会社の存 在,国内子会社の所有,事業所数,関連会社から の仕入比率が企業の寿命に負の影響を与えている ことを指摘した.

つまり,「これまでの企業組織,企業間関係の 維持が企業経営にとって重荷になっていることを 意味するのかもしれない」(藤井・木村,2001, p. 751).にもかかわらず,海外子会社数は逆に 企業の存続に好ましい効果をもたらすことが明ら かになった.不況期に対応するために国内におけ る組織間関係を見直す対策が重要と思われる.一 方,「海外子会社を設立するという戦略は,海外 事業所・支店を持つという戦略と比べてより深化 した海外市場への展開を指向している」(藤井・ 木村,2001,p. 764)ので,単なる親会社の製 品・サービスの販売先としてだけではなく,多様 な役割を持つと認識されている.そのため,不況 期において,リスク分散,コストの削減,新市場 開拓などの目的を持つ海外進出戦略も不可欠な対 策と考えられる.

foreignness)8),海外子会社の維持コスト,企業 内部(親会社と海外子会社間)の管理・調整コス トなどの国際化のデメリットを上回る経営資源や 所有優位を持つため,海外進出のメリットを享受 できるようになると示唆された.

そして,Kimura & Kiyota(2006)は 1994 年 から 2000 年の通商産業省の企業活動基本調査の データを用いて分析した結果,すべてのモデルに おいて海外直接投資(有無のダミー変数)が企業 の寿命に有意な負の影響を与えていることを明ら かにした.中小企業にとって国際化による財務・ 経営負担は大きいため,海外進出行動は企業の存 続を脅かす可能性があると指摘している.ただ し,これは大企業を含むあらゆる規模の対象企業 から得られた結果である.

しかし,彼らの研究にもいくつかの課題があ る.第一に,海外進出行動や多国籍性に関わる変 数が限定的な点である.Kimura & Fujii(2003) や Kimura & Kiyota(2006)は海外子会社や海 外直接投資の有無を用いて分析を行っているが, 海外進出といっても展開の度合いや形態に違いが あるはずである.つまり,多国籍性を考慮すべき なのである.確かに,藤井・木村(2001)のよう な海外子会社数を用いた研究も存在しているが, 多国籍性を考えるのであれば,海外進出国数も含 めて分析すべきである.

第二に,彼らは,論文によって用いる変数が微 妙に異なる.しかし,海外進出行動及び多国籍性 による企業の寿命への影響を解明するには,海外 進出行動,海外子会社数,海外進出国数のうちの どれが最も重要な要因なのかを検討すべきであ る.

第三に,企業の寿命を企業パフォーマンス指標 として分析しつつも,分析対象とする期間が限定 されている.そのため,分析対象期間をより長く とる必要がある.もちろん,分析対象を長くとる と,海外進出行動や多国籍性もその期間中に変化 する可能性がある.そのことを考慮するために は,経時的変化による影響を取り入れ,拡張的な 分析をすることが不可欠である.

第四に,「企業の寿命がとりわけ日本の大企業

にとって重要である」とも言われている(清水, 2001,p. 149)が,日本の大企業に着目すると, 海外進出行動や多国籍性が企業寿命に与える影響 が正なのか負なのか,論文によって異なっている 可能性がある.日本の大企業における海外進出行 動の有無について,Kimura & Fujii(2003)は正 となっているが,Kimura & Kiyota(2006)では 負の可能性がある.よって,まずは大企業を対象 として,海外進出行動や多国籍性が企業の寿命に もたらす効果を検証することが望まれる.

以上の先行研究に対するレビューを踏まえて, 本稿では以下の仮説を設定し,検証を行うことに したい.

仮説 1: 日本の大企業において,海外進出行動 の有無は企業の寿命に正の影響がある. 仮説 2: 日本の大企業において,海外子会社数

は企業の寿命に正の関係がある. 仮説 3: 日本の大企業において,海外進出国数

は企業の寿命に正の関係がある.

Ⅳ.研究方法

藤井・木村(2001),Kimura & Fujii(2003), Kimura & Kiyota(2006)などの先行研究におい て,企業が企業活動基本調査の調査対象となった 年度から脱落した年度までの期間を企業の寿命の 代理変数として使っているため,企業の寿命の測 定精度はそれほど高くないと思われる.また,調 査から脱落した企業の動向を追跡することが困難 であるため,企業の存続を完全に把握することは 難しいという問題がある.そして,大企業と中小 企業の寿命には大きな差があると考えられるた め,大企業と中小企業が混在するデータセットを 利用した場合,分析結果にバイアスが生じる可能 性がある.これらの欠点を改善するために,本稿 は異なるデータセットと寿命の判断基準を利用 し,新たな検証・分析を行うこととする.そのた め,本稿の研究結果と先行研究を比較する際に は,注意を払う必要がある.

接投資などの企業情報に関するデータの完備が必 要である.そのため,本稿は東京証券取引所市場 第一部(東証一部)の上場企業を研究対象とし, 企業情報の完備性を活用する.また,企業の東証 一部への上場期間を企業の寿命の代理変数として 捉える.というのは,「企業の寿命をステイクホ ルダーとの関係を維持する能力として捉えるなら ば,「経営状態が優良である」 ことを東京証券取 引所が認めている期間という意味で,関係維持能 力としての企業の寿命の指標になっていると」 (清水,2001,pp. 10-11)考えるためである.し

たがって,破産,会社更生,民事再生などの通常 の捉え方を採用せず,東証一部への上場期間とい う捉え方を採用する.

本稿は「失われた 20 年」とも言われている期 間を観察期間とする.すなわち,1991 年 1 月 1 日時点から,2010 年 12 月 31 日までに東証一部 に上場した企業を分析対象として取り上げる.ま た,日本企業に限定して議論を進めるため,東証 一部に上場した外国企業を分析対象から除く.本 稿のデータベースは,企業基本情報と企業の海外 進出情報によって構成される.企業基本情報とし て,東京証券取引所の公式サイト,eol 企業情報 データベースと東洋経済新報社の会社四季報を使 用する.企業の海外進出情報として,東洋経済新 報社の海外進出総覧(会社別編)1991 年版~ 2011 年版で掲載された海外現地法人の情報に基 づいて作成する.ただし,掲載されていない海外 現地法人が存在する可能性があるので,分析結果 に注意を払う必要がある.

そして,本稿では,寿命や生存時間に関するデ ータを扱うイベント・ヒストリー分析(生存時間 解析)を用いる9).ここで企業の寿命とは,企業 の生死(新規上場と上場廃止)とその存続期間 (上場継続期間)を意味する.新規上場時点から 上場廃止時点までの上場期間を企業の上場期間 ( 生 存 時 間;survival time) と す る. た だ し, 2010 年 12 月 31 日時点で上場継続していた企業 に対しては追跡不能となり,その企業の新規上場 時点から 2010 年末時点までの期間を企業の打ち 切り生存時間(censored survival time)とする.

1991 年から 2010 年までの 20 年間で,東証一 部に新規上場した企業は合計 967 社である(表 1).2010 年末の時点で継続上場していた企業は 合計 805 社であり,上場廃止となった企業は合計 162 社である.もちろん,一口に上場廃止と言っ ても,様々な種類が存在している.本稿では,す べての上場廃止を廃止イベントの発生と見なす分 析以外,多変量解析においてさらに厳しい基準を 設ける.すなわち,破綻10),吸収合併(消滅会社 となる場合),第二部への指定替え,四半期報告 書提出遅延など不健全な経営状態が原因で東証一 部の継続上場基準を満たさなくなった上場廃止企 業を強制的な上場廃止群とし,それ以外の原因で 上場廃止となった企業を打ち切りケースとして扱 う.

ただし,継続上場基準を保てないため,自主的 に上場廃止に踏み切った企業も存在する.たとえ ば,業績悪化や赤字決算などの問題を抱えていた エネサーブの上場廃止理由は「株式の全部取得」 であるが,2007 年に大和ハウス工業に救済を求 め,同社の子会社となったため,強制的な上場廃 止を免れた.2009 年に赤字経営が続いていた紀 州製紙は北越製紙との株式交換によって「完全子 会社化」されて上場廃止となった.これらのケー スは東京証券取引所が公表する上場廃止理由に基 づく強制的な上場廃止に属さないが,決して経営 状態が優良であるとは言い切れない.ただ,2 つ 目の基準における,公表基準を用いるため,強制 的な上場廃止企業群から除外する.

回帰分析において,すべての上場廃止を廃止イ ベントの発生と見なす分析と,強制的な上場廃止 のみを廃止イベントの発生と見なす分析の両方の

表1 分析対象の構成

対象企業数 967

2010 年末時点で継続上場 上場廃止

完全子会社化 破綻

被合併(吸収合併を含む) 株式の全部取得

第二部への指定替え

結果を報告する.ちなみに,強制的な上場廃止群 は合計 38 社で,それ以外の原因による上場廃止 群は合計 124 社である.

海外進出情報については,原則として設立時点 を進出時点と見なす.設立時点の情報がない場 合,設立時点を操業時点,資本参加,買収時点で 代用する.また,海外進出の有無は海外現地法人 の有無によって判断する.なお,海外支店や駐在 員事務所を判断対象から除外する.そして,多国 籍性について,「企業の外国子会社の総数(sub-sidiaries)と企業が子会社を置いている外国の総 数(countries)」(伊藤・ローズ・趙,2011,p. 8) という 2 つの指標を採用する.

分析について.まず,Kaplan

-

Meier 法を用い て全体や群間の上場継続率曲線・生存率曲線 (survival curve)を描き,上場期間の分布を推定 する.また,群間の上場期間の分布の差を検定す るために,log-

rank 検定と Wilcoxon 検定を用い る.そして,重回帰分析において,Cox の比例ハ ザードモデル(proportional hazards model)を 用い,企業の上場年齢,上場規模,業種,上場時 期,不況期を共変量(コントロール変数)とし, モデルに入れて分析を行う11).なお,通常の Cox モデルにおいては,共変量 は時間がたっても値は変わらないが,これを拡張 し,時間の関数として変化する共変量をモデルに 含める場合がある(大橋・浜田,1995).このよ うな時間と共に変化する共変量は時間依存共変量 (time

-

varying covariates)と呼ばれている.ま た,時間依存共変量を取り扱うモデルは Cox 拡 張モデル(extended Cox model)と呼ばれてい る.多国籍性は時間と共に変化するものであるた め,もし多国籍性の経時的変化による上場期間へ の影響を考慮できるならば,より適切なモデルが 得られると考えられる.藤井・木村(2001), Kimura & Fujii(2003),Kimura & Kiyota (2006)などの先行研究はすべて通常の Cox モデ ルを使用しているので,企業の国際化や多国籍化 の経時的変化による影響を捉えることは困難であ る.つまり,最初の時点あるいは一時的な時点に おける国際化行動と多国籍性を利用した研究では,企業の国際化と多国籍化の長期変化による影 響が十分に反映されていないという問題がある. したがって,本稿では,Cox 拡張モデルを利用 し,多国籍展開戦略の動態変化を捉える分析を行 っている.具体的には,企業の外国子会社の総数 と企業が子会社を置いている外国の総数を毎年観 測し,企業の海外進出と多国籍性という共変量を 繰り返し測定している.

Ⅴ.分析結果

まず,研究対象とした企業の全体傾向を見てみ よう.図 1 は Kaplan

-

Meier 法による企業の上場 期間分布の推定を示したものである.横軸が東証 一部への上場期間(生存期間)を表し,縦軸が上 場継続率(生存率)を表す.上場継続率は 0 から 1 までの範囲の値をとり,上場期間が 0 年の時点 で上場継続率は 1 である.上場期間の経過と共 に,上場廃止企業が出現するため,上場継続率曲 線(生存率曲線)は右肩下がりになる.初めの 10 年間はなめらかな曲線になってお り,急激に下がるところはない.つまり,上場廃 止のハザードが急上昇することはないと言える. 後半の 10 年間で打ち切りケースが全体の 4 分の 3 以上になっており,曲線の変動も激しくなって いる.これは 90 年代(1991 ~ 2000 年)には, 新規上場企業が 344 社であるのに対し,2000 年 代(2001 ~ 2010 年)には,新規上場企業が 622 社に達したことによる影響が考えられる.

1.0

0 5 10

上場期間(年) 15 20

0.8

0.6

0.4

0.2

0.0

上

場

継

続

率

全企業の推定平均上場期間は 16.01 年である が,上場期間には打ち切りケースが含まれるの で,過小評価する可能性が存在する.また,上場 期間が約 12 年に達した時点では,4 分の 1 の企 業が上場廃止となっている.そして,上場継続率 は,5 年で 0.92,10 年で 0.798,15 年で 0.674 で, 19 年で 0.592 となる.約 20 年が経過すると,お よそ 4 割の企業が上場廃止するということがわか った.

続いて,海外直接投資行動の有無が上場期間に どのような影響を与えているかを見てみよう.図 2 は海外直接投資行動を行っている企業と行って いない企業の上場継続率曲線を示したものであ る.2 つの曲線は交差することなく,未進出企業 群の上場継続率曲線が進出企業群より低下傾向を 示している.統計検定の結果によって,海外進出 企業群と未進出企業群の上場継続率曲線には有意 な差があり,海外進出していない企業は海外進出 している企業群に比べて上場継続率曲線が有意に 低下している.上場継続率は,海外進出企業群が 5 年 で 0.961,10 年 で 0.884,15 年 で 0.772, 約 20 年で 0.696 であるのに対し,未進出企業群は 5 年 で 0.891 で,10 年 で 0.736,15 年 で 0.603, 約 20 年で 0.517 となっている.このことから海 外直接投資行動の有無が上場継続率に有意な影響

を与えていることが分かった.

しかしながら,上述の結果はあくまでも単純な 群間分析の結果であり,海外進出は明らかに好ま しい延命効果12)を持つとしても,海外進出と企 業の寿命との関係に影響を与える要因が他にも存 在する可能性がある.そのため,単純な群間比較 だけではなく,複数の要因を考慮した上で海外進 出による企業の寿命への影響を解明する分析が必 要になる.そこで,本稿はさらに Cox 比例ハザ ードモデルを利用し,他の共変量の影響をコント ロールし,よりバイアスの少ない結果を求めるこ ととする.

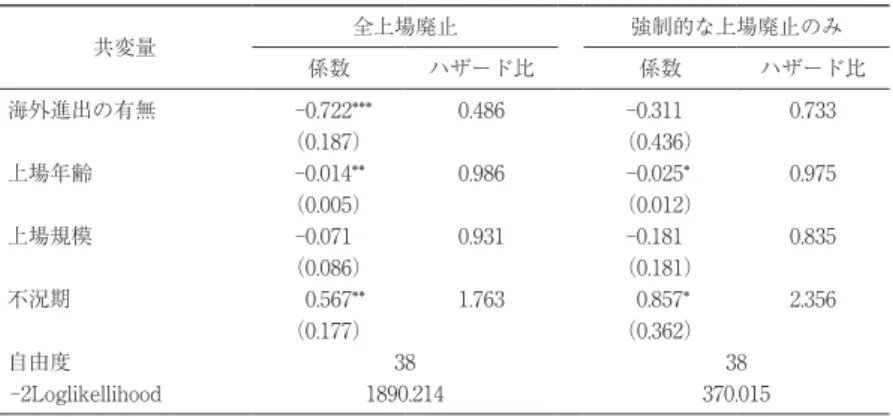

最初に,単純な海外進出行動の効果を見てみよ う(表 2).左側は全上場廃止を対象とした分析 であり,他の共変量が同じ場合,未進出企業と比 べて,海外進出を行った企業の上場廃止のハザー ドは 0.486 倍(e-0.722=0.486)である.海外進出企 業の上場継続率は未進出企業より有意に高いこと がわかる.すなわち,海外進出した企業は上場期 間が長くなる可能性が示唆された.より厳しい基 準を利用した右側の結果を見ると,統計的に有意 ではないが,海外進出を行った企業の上場継続率 は未進出企業のそれに比べて高いことが明らかに なった(ハザード比は 0.733).ちなみに,コント ロール変数としての上場年齢には有意な結果が見 られる.他の共変量が同じ場合,上場年齢が 1 年 増えると,上場廃止のハザード比が 0.986(右側 は 0.975)になる.つまり,社齢が高ければ高い ほど,上場廃止の可能性も低くなる.他方,上場 規模が上場継続率に有意な影響を与えることは認 められなかった.そして,不況期が企業の上場継 続率に有意な負の影響を与えることが示された (上場廃止のハザード比は 1.763 と 2.356).

続いて,企業の多国籍性の延命効果を検証し, 分析を進めていく.まず,企業の海外進出国数を 多国籍性の指標とするモデルを見てみよう(表 3).左側の結果によれば,多国籍性が上場継続 率に有意な正の影響を与えることが明らかになっ た(ハザード比は 0.875).言い換えれば,多国籍 性が高ければ高いほど,上場継続の可能性も高く なる.一方,より厳しい基準を用いた右側の結果

図2 海外進出の有無で群分けした上場継続率曲線

1.0

0 5 10

上場期間(年) 海外進出企業群

未進出企業群

15 20

0.8

0.6

0.4

0.2

0.0

上

場

継

続

率

検定 X2 p 値

表2 Cox回帰モデルの結果

共変量 全上場廃止 強制的な上場廃止のみ

係数 ハザード比 係数 ハザード比

海外進出の有無 -0.722*** 0.486 -0.311 0.733

(0.187) (0.436)

上場年齢 -0.014** 0.986 -0.025* 0.975

(0.005) (0.012)

上場規模 -0.071 0.931 -0.181 0.835

(0.086) (0.181)

不況期 0.567** 1.763 0.857* 2.356

(0.177) (0.362)

自由度 38 38

-2Loglikellihood 1890.214 370.015

注:1.†p<.1;*p<.05;**p<.01;***p<.001

2.コントロール変数としての業種と上場時期は,スペースの都合上,省略した.

表3 Cox回帰モデルの結果(時間依存共変量)

共変量 全上場廃止 強制的な上場廃止のみ

係数 ハザード比 係数 ハザード比

多国籍性(countries)(t) -0.134** 0.875 -0.172 0.842

(0.042) (0.120)

上場年齢 -0.014** 0.986 -0.025* 0.975

(0.005) (0.012)

上場規模 -0.073 0.930 -0.155 0.856

(0.086) (0.181)

不況期 0.564** 1.758 0.895* 2.448

(0.178) (0.363)

自由度 38 38

-2Loglikellihood 1892.858 367.979

注:表 2 に同じ.

表4 Cox回帰モデルの結果(時間依存共変量)

共変量 全上場廃止 強制的な上場廃止のみ

係数 ハザード比 係数 ハザード比

多国籍性(subsidiaries)(t) -0.180*** 0.898 -0.166† 0.847

(0.031) (0.092)

上場年齢 -0.015** 0.985 -0.026* 0.974

(0.005) (0.012)

上場規模 -0.055 0.947 -0.129 0.879

(0.087) (0.183)

不況期 0.572** 1.772 0.907* 2.477

(0.179) (0.364)

自由度 38 38

-2Loglikellihood 1889.249 365.845

によれば,多国籍性は統計的には有意ではなかっ たものの,上場継続率にプラスの影響を与えるこ とがわかる(ハザード比は 0.842).

次に,企業の海外子会社数を多国籍性の指標と するモデルも見てみよう.表 4 に見られるよう に,多国籍性が上場継続率に有意な正の影響を与 えることが示された.ハザード比は,左側が 0.898 である.すなわち,他の共変量が同じ場 合,海外子会社が 1 社増えると,上場廃止のハザ ードが 0.898 倍になる.また,有意水準は 10%と なるが,右側のハザード比は 0.847 である.要す るに,多国籍性の高い企業ほど,上場廃止の危険 性が低くなり,好ましい延命効果が得られるとい うことを意味している.

以上の結果(表 3 と表 4)から,全上場廃止を 廃止イベントと見なす基準からみると,多国籍性 が上場継続率に有意な正の影響を与えることが明 らかになる.しかし,この結果は多国籍性による 効果ではない可能性がある.すなわち,多国籍化 以前に初期優位性(initiative advantage)13)を持 っていたため,好ましい延命効果が得られた可能 性がある.そこで,本稿は海外進出しなかった企 業(合計 448 社)を初期優位性を持っていなかっ た企業と見なし,分析から除外する14).その結果 (表 5),企業の海外進出国数は,上場継続率に正 の影響を及ぼすが,統計的に有意ではない(ハザ

ード比は 0.930).これに対して,企業の海外子会 社数は,依然として上場継続率に有意な正の影響 を与えることが判明した(ハザード比は 0.933). つまり,仮説 2 は支持されることが明らかになっ た.

Ⅵ.結論

本稿は 1991 ~ 2010 年の東証一部の新規上場企 業を研究対象に,企業の海外進出と多国籍性が企 業の寿命に与える影響を検討した.本稿で得られ た結果をまとめると,次の通りである.第一に, 仮説 1 は支持されなかった.すなわち,海外進出 行動の有無だけでは企業の寿命に関係ないという ことが明らかになった.第二に,仮説 2 は支持さ れた.つまり,海外子会社数は企業の寿命に関係 あるということが明らかになった.第三に,仮説 3 は支持されなかった.海外進出国数は,興味深 いことに,企業の寿命に関係ないということが明 らかになった.

これらの結果から,日本企業の海外進出行動が 必ずしも企業の寿命に有意な正の影響を及ぼすと は限らないということが示された.本稿では,企 業の海外進出の測定に Kimura & Fujii(2003) と Kimura & Kiyota(2006)と同じような方法 を採用したが,海外直接投資・海外子会社の有無 表5 Cox回帰モデルの結果(時間依存共変量)

共変量 全上場廃止

係数 ハザード比 係数 ハザード比

多国籍性(countries)(t) -0.073 0.930 (0.049)

多国籍性(subsidiaries)(t) -0.070* 0.933

(0.035)

上場年齢 -0.017* 0.983 -0.018* 0.982

(0.009) (0.009)

上場規模 -0.233 0.793 -0.199 0.820

(0.157) (0.159)

不況期 0.682* 1.979 0.691 1.997

(0.306) (0.307)

自由度 38 38

-2Loglikellihood 646.989 644.353

だけでは十分測定できないものも存在すると考え られる.たとえば,海外子会社を複数所有してい る企業は,海外子会社を 1 社だけ所有している企 業より,外部環境の不確実性を減らす能力を高め ることができると考えられる.企業の国際化や多 国籍化と企業寿命との関係を検証する場合,海外 直接投資・海外子会社の有無による判断は必ずし も妥当であるとは限らないといえる.海外への展 開度合などを捉える指標を用いることが望まれ る.つまり,海外進出の有無だけでは意味がな く,海外展開の程度が企業の寿命にとって大きな 意味を持つようになってきていると言える.

また,海外進出国数が重要な要因ではないこと が明らかになった.その一因として,日本企業の 海外進出が,北米,欧州とアジアに集中する傾向 にあることが考えられる.本稿で分析した対象企 業の海外進出先を見ると,上位 10 カ国・地域 は,中国,アメリカ,香港,タイ,台湾,シンガ ポール,韓国,イギリス,ドイツ,マレーシアで ある.多くの企業の進出先は上位 10 カ国・地域 に集中する傾向がある.特に中国とアメリカへ過 度に集中している傾向があると思われる.日本企 業に限らず,Hennart(2007)は,多くの多国籍 企業は実際には国際的に多様化しておらず,限ら れた数の国に集中投資していることを指摘してい る.

そして,進出国数ではなく,海外子会社数こそ が重要な要因となっているという結論が導かれ た.なぜなら,進出国や地域での拠点の拡大・強 化は,企業が進出国に関する知識,情報,経験を 蓄積した後,市場機会,資源機会や成長機会を感 知し,当該進出国へのコミットメントを高めてい くことを表しているからである(Johanson &

Vahlne, 1977,2009).限られた数の進出国にお ける海外子会社の拡大・強化は過度の地理的・制 度的・文化的多様性への対応コストや未知な国に おいて外国企業が不利益を被らないようにすると いうリスク削減面での利点があると考えられる. また,中国やアメリカのような大規模市場国に集 中する海外子会社の拡大・強化は,規模の経済や 範囲の経済などの優位性を構築しながら,現地で

の経験による学習を通して,企業全体の知識の蓄 積,能力と競争力を高めることに貢献することが できる(Lu & Beamish, 2004).つまり,優位性 の構築・獲得というメリットもある.この 2 つの 側面をあわせて考えると,中長期的には,海外子 会社の経時的な増加につれて,企業の持続可能 性・存続可能性が高まる可能性が考えられる.よ って,海外進出国数よりも,海外子会社数が企業 の寿命にとって重要である.

もちろん,その他の原因による可能性も否定で きない.本稿では東証一部に上場している企業に 限定して分析したものの,藤井・木村(2001)と Kimura & Fujii(2003)で示唆されたように,規 模が企業の寿命,海外子会社数の共通要因となる 可能性は依然として存在する.つまり,企業は規 模が大きいほど多くの海外子会社を持つ傾向があ り,潰れにくい傾向を持つ可能性がある.また, 企業の寿命と海外子会社数には,企業パフォーマ ンスの短・中期指標である財務指標(成長性や収 益性)という共通要因が存在する可能性もある. しかし,長期データの収集には膨大なコストと時 間が要求されるので,本稿では,まず海外進出と 多国籍性に関わる変数にのみ焦点を当てて分析を した.そのため,規模や財務指標に関わる時間依 存共変量については取り上げることができなかっ た.この点は今後の重要課題として再検討する必 要がある.

先行研究との比較において,本稿の特質は以下 の通りである.第一に,20 年間の長期データを 用いた分析という点で重要なものであると言え る.第二に,Cox 拡張モデルを利用し,海外進出 と多国籍性の経時的変化による影響を把握したと いう点で有意義なものであると言える.第三に, 本稿は日本の大企業だけを分析対象としたという 面からも,意義があると考えられる.第四に,本 稿は,海外進出行動,海外進出国数,海外子会社 数という 3 つの要因のそれぞれについて分析を行 い,海外子会社数が企業の寿命に影響を与える最 も重要な要因であるということを明らかにしてい る.

本稿が取り上げた例は,東証一部の上場企業 (1991 ~ 2010 年)を対象としているため,ごく 限られた事例のみとなっている.そのため,すべ ての日本企業を推論することはできない.他の日 本企業についての研究は,今後の課題として残さ れている.また,上場時期,業種,上場規模と上 場年齢以外にも,海外進出行動及び多国籍性と企 業の寿命との関係に影響を与える他の要因が存在 する可能性があるが,それについての検証は他の 機会に譲りたい.そして,多国籍性や国際化戦略 が企業の寿命に与える影響についてさらなる検証 が必要であると考えている.たとえば,企業の寿 命と多国籍性に関する別の指標を用いて,結果を 再検証する必要があるだろう.

注

1) 企業の寿命という視点については,清水(2001)を参照さ れたい.

2) 日本経済新聞電子版,2011 年 11 月 21 日,(http://www. nikkei.com/article/DGXNZO36655130R21C11A1EE8000/). 3) 朝 日 新 聞 デ ジ タ ル,2012 年 10 月 23 日,(http://digital.

asahi.com/articles/OSK201210220051.html?ref=comkiji_ txt_end).

4) 多国籍性と収益性との関連性に関して,先行研究間では, 必ずしも一致した見解が得られていない.明確な結論が得 られていない理由には様々な原因が考えられる.たとえ ば,多国籍性とパフォーマンスとの関連性は,投資国,受 入国,産業などの脈絡に依存することが挙げられる(Dun-ning & Lundan, 2008).

5) なぜなら,企業が海外進出行動を行っていない場合,多国 籍性なしとみなすことができるからである.また,海外進 出行動を行った企業は異なる程度の多国籍性を持つと考え られる.

6) 多国籍化とは,企業が国境を越えて付加価値活動を行うプ ロセスを意味する.

7) ただし,サンプルの選択基準が異なっている.たとえば, Kimura & Fujii(2003)の研究において,従業員 100 人以 下の企業はサンプルから除外された.

8) 外国企業の不利益とは,外国企業が進出国において現地企 業より不利な立場に置かれることである(Zaheer, 1995). 9) 詳細は大橋・浜田(1995)や清水(2001)の第 2 章を参照

されたい.

10) 民事再生手続,会社更生手続,破産手続き,事業活動の停 止,再生手続の申立て,更生手続の申立て,金融整理管理 人による管理を含む.

11) 上場年齢とは企業設立日から新規上場日までの期間を指 し,当該業界における経験や組織の制度化を表す代理変数 である.上場規模とは新規上場した時点で企業の資本金を 指し,企業の経営 ・ 組織資源を表す代理変数である.な

お,ここで log を取って投入する.また,業種(ダミー変 数)について,東京証券取引所の 33 業種分類を採用す る.上場時期(ダミー変数)は,上場年度を基に,1991 ~ 1995 年,1996 ~ 2000 年,2001 ~ 2005 年,2006 ~ 2010 年の 4 つの時期に分類する.そして,景気変動の影 響を考慮に入れるため,不況期(ダミー変数)は企業の上 場期間が内閣府の発表した景気後退期間に入る場合に値 1 を,そうでない場合には値 0 をとる.

12) 本稿の基準に従って,延命効果とは東証一部における上場 期間の延長効果を意味する.

13) 初期優位性は必ずしも後続優位性や持続優位性に等しいも のではない.

14) ちなみに,強制的な上場廃止のみを廃止イベントの発生と 見なす基準に基づく分析において,初期優位性を持ってい なかった企業を除外した後,上場廃止の企業ケースが少な くなったため(13 社),モデルで解が収束できなかった. 従って,より進んだ分析を行うことができないことが本稿 の限界である.データの拡大によるさらなる分析が必要で あろう.

参考文献

Caves, R. E. (2007). Multinational enterprise and economic anal-ysis. Cambridge, UK: Cambridge University Press. Dunning, J. H., & Lundan, S. M. (2008). Multinational enterprises

and the global economy. Cheltenham, UK: E. Elgar. 藤井孝宗・木村福成(2001).「平成不況期における日本企業の

存続・退出と企業組織:ハザード・モデルを用いた企業の 生存分析」『三田學會雑誌』93(4),751-775.

深尾京司(2012).『「失われた 20 年」と日本経済:構造的原因 と再生への原動力の解明』東京:日本経済新聞出版社. Glaum, M., & Oesterle, M. J. (2007). 40 years of research on

in-ternationalization and firm performance: More questions than answers? Management International Review, 47(3), 307-317.

Hennart, J. F. (2007). The theoretical rationale for a multina-tionality-performance relationship. Management Interna-tional Review, 47(3), 423-452.

洞口治夫(2002).『グローバリズムと日本企業:組織としての 多国籍企業』東京:東京大学出版会.

伊丹敬之・加護野忠男(2003).『ゼミナール経営学入門』東京: 日本経済新聞社.

伊藤清彦・ローズ エリザベス・趙殷範(2011).「後続企業のあ とを追うリーダー:日本企業の多国籍度と国内競争力」『組 織科学』44(4),4-13.

Johanson, J., & Vahlne, J. E. (1977). The internationalization process of the firm: A model of knowledge development and increasing foreign market commitments. Journal of International Business Studies, 8(1), 23-32.

Johanson, J., & Vahlne, J. E. (2009). The Uppsala international-ization process model revisited: From liability of foreign-ness to liability of outsidership. Journal of International Business Studies, 40(9), 1411-1431.

Jour-nal of the Japanese and InternatioJour-nal Economies, 17(4), 538-560.

Kimura, F., & Kiyota, K. (2006). Exports, FDI, and productivity: Dynamic evidence from Japanese firms. Review of World Economics, 142(4), 695-719.

Kogut, B. (1985). Designing global strategies: Comparative and competitive value-added chains. Sloan Management Re-view, 26(4), 15-28.

国際協力銀行(2013).『わが国製造業企業の海外事業展開に関 する調査報告(第 25 回)』株式会社国際協力銀行業務企画 室調査課.

Lu, J. W., & Beamish, P. W. (2004). International diversification and firm performance: The s-curve hypothesis. Academy of Management Journal, 47(4), 598-609.

Morck, R., & Yeung, B. (1991). Why investors value multina-tionality. Journal of Business, 64(2), 165-187.

大橋靖雄・浜田知久馬(1995).『生存時間解析:SAS による生

物統計』東京:東京大学出版会.

清水剛(2001).『合併行動と企業の寿命:企業行動への新しい アプローチ』東京:有斐閣.

末廣昭(2003).『進化する多国籍企業:いま,アジアでなにが 起きているのか ?』東京:岩波書店.

Tallman, S. B., & Yip, G. S. (2009). Strategy and the multination-al enterprise. In A. M. Rugman (Ed.), The Oxford handbook of international business (pp. 307-340). New York, USA: Oxford University Press.

吉原英樹(2011).『国際経営』東京:有斐閣.

Zaheer, S. (1995). Overcoming the liability of foreignness. Acad-emy of Management Journal, 38(2), 341-363.