1

労働分配率,賃金低下

野田知彦 阿部正浩

要 旨

高度成長期以降,わが国の平均労働分配率は高まる傾向にあったが,2000 年代に入ると次第に低下する傾向にある.本稿では,1990 年代以降の労働 分配率の推移について統計資料や既存研究を整理したうえで,労働分配率低 下の直接的要因であった賃金伸び悩みに関する実証分析を行った.

90 年代半ば以降,平均労働分配率は低下する傾向にあるが,これには主 として賃金の伸び悩みが強く影響していたと考えられる.労働分配率は賃金 と生産性に要因分解できるが,2000 年以降は生産性上昇が大きく見られる なかで,同時に賃金が大幅に下落していたことがわかる.その意味で,この 時期の労働者は生産性上昇の効果を享受できていなかったといえる.また, 産業別に見ると,2000 年以降に見られる経済全体の労働分配率の低下は, 低賃金産業の労働者ウェイトが増加(あるいは高賃金産業の労働者ウェイト の低下)していたからではなく,多くの産業で賃金そのものが伸び悩んでい たことが影響していたこともわかった.

1

はじめに

高度成長期以降,わが国の平均労働分配率は高まる傾向にあったが,2000 年代に入ると次第に低下する傾向にある.労働分配率は生産活動によって得 られた付加価値のうち労働者側の受け取り分であり,その変動は経済成長や 所得格差,あるいはコーポレート・ガバナンスの議論と関連して,最近とみ に注目が集まっている.

労働分配率に関する最近の議論としてはまず「分配の水準」についてのも のがある.2002 年以降の景気上昇過程にあって,企業収益が回復する一方 で労働分配率が低下していることに関して,適正な成果配分の観点から労働 分配率を高めるべきだ,という見方がある.またこうした見方からは,賃金 が上がらないことが消費の伸び悩みにつながっており,結果的に経済成長が 持続しないという.他方,企業の競争力維持の観点からは労働分配率をむや みに高めるわけにはいかない,という見方もある.とりわけ昨今の大グロー バル競争のもとにあっては,国内の労働者も国際的な賃金水準の影響を受け ており,これを無視しては企業の競争力をそいでしまうというのである.

労働分配率が付加価値を労使で配分した割合を示している以上,労使それ ぞれの立場からさまざまな見方があるのは当然であるが,では経済全体に とって労働分配率の適正な水準はいったいどの程度なのかを経済学的に説明 しようとすると,困難であるのも事実である.

は困難であり,「分配の水準」の議論をむやみに混乱させることになってし まう.

本稿では,まず第 2 節で労働分配率の測定法について整理する.それをも とにして 90 年代以降の労働分配率の推移に関する事実と,90 年代以降の労 働分配率の変動に影響してきた要因について検討し,それらを,第 3 節で整 理したい.第 3 節の結論を簡単に紹介すると,90 年代半ばまで労働分配率 は上昇傾向にあったが,2000 年以降になると低下する傾向にある.そして, その要因は,賃金そのものが伸び悩んだことにあると示される.

第 4 節以降では,近年の賃金伸び悩み現象が,どのような要因によって説 明されうるかを,わが国の上場企業を対象として実証的に分析している. 1990 2005 年度にわたるパネルデータを用いることで,近年の景気回復途上 期だけではなく,バブル経済崩壊から現在までの比較的長期にわたる分析が なされ,その間に見られた企業を取り巻く環境変化による賃金への影響を検 証することも可能となっている.また分析のフレームワークについては,賃 金が企業と労働組合(もしくは従業員)との交渉を通じた利潤分配の結果決 定されるという,レント・シェアリングモデルに依拠している.これにより 実際にどの主体がレントを享受した結果,賃金の抑制が観察されるのかを具 体的に特定することが可能となっている.第 5 節では,企業レベルでの賃金 決定に関する先行研究を概観し,賃金の規定要因について述べる.第 6 節で 実証分析を行い,推定結果について解釈を行う.第 7 節において,結論を述 べる.

2

労働分配率の測定方法

労働分配率は,生産活動によって得られた付加価値のうち,労働者がどれ だけ受け取ったのかを示す指標である.しかし,この指標の計測には複数の 方法があり,計測に用いられる統計資料も複数あるため,それぞれの方法で 計測された労働分配率はそれぞれに特徴をもつ.

まず,マクロの労働分配率を測定する際に利用されている統計資料は,主 に「国民経済計算」(内閣府)と「法人企業統計」(財務省)である.

雇用者報酬

国民所得 (指標 )

が労働分配率と定義される.多くの文献が引用するのもこの定義による労働 分配率である.

しかしながら,国民所得には自営業主や家族従業者などの雇用者以外の所 得も含まれており,この定義による指標が自営業比率の傾向的低下によって 影響されているという問題がある.また,個人企業では雇用者報酬と営業余 剰を明確に識別されておらず,「国民経済計算」を用いる場合には個人企業 の営業余剰の分だけ労働分配率は過大になっている可能性がある.そこで, 自営業者と家族従業員に関して次のような調整を行うこともある.

自営業主や家族従業者の就業による 1 人当たり所得を雇用者の 1 人当たり 所得と同水準であるとみなして計算する方法で,具体的には

雇用者 人当たり雇用者報酬

就業者 人当たり国民所得 (指標 )

と計算する.ただし,この方法には,自営業者や家族従業員の 1 人当たり所 得が雇用者のそれと等しいとして良いかという問題がある.

国民所得のうち自営業主や家族従業者にかかわる所得を除いた部分に占め る雇用者報酬の割合を計算する方法は,2 通りある.

雇用者報酬

雇用者報酬+法人企業所得 (指標 3)

雇用者報酬

国民所得−個人企業所得 (指標 4)

これらの計算で指標を計測する場合には,労働分配率には自営業者や家族従 業員が含まれないという問題がある.

国民所得統計を用いる場合,自営業者や家族従業員の問題以外にも,国民

所得を分母に用いることにも問題がある,という指摘もある(たとえば脇田

[2005]).

国民所得=国民総生産−固定資本減耗

であり,国民所得には固定資本減耗分を含まない.しかし,経済学では分配 率一定がしばしば仮定されるが,その際のコブ = ダグラス型生産関数での資 本には減価償却や資本減耗分を含んでおり,国民所得を分母とする労働分配 率の定義とは相いれない.そのため,

雇用者 人当たり雇用者報酬

就業者 人当たり国内総生産 (指標 )

を用いることも考えられる.

「法人企業統計」(財務省)を利用して労働分配率を求めるのも多く見られ る方法である.国民所得統計ではできない,企業規模や産業・業種別に労働 分配率を計算可能である点がこの統計の利点でもある.ただし,この統計の 利用には次のような問題がある.まず,この統計には「年次別調査」と「四 半期別調査」の 2 種類が存在するが,それぞれに調査対象企業と調査項目に 特徴がある.年次別調査の場合にはすべての営利法人等を対象にした抽出調 査であるが,四半期別調査の場合には資本金,出資金または基金 1,000 万円 以上の営利法人等を調査対象としており,調査対象企業の規模が年次別調査 よりも四半期別調査の方が平均的に大きいという特徴がある.

また,主な調査項目が年次別調査と四半期別調査で異なっており,年次別 調査では付加価値が公表されるが,四半期別調査では公表されていない.そ れゆえ,年次別調査を利用した場合には,労働分配率が

人件費 付加価値

として計算されるのが一般的であるが,四半期別調査の場合には,

人件費

経常利益+人件費+支払利息・割引料

営業純益(営業利益−支払利息・割引料)+役員給与+従業員給与 +福利厚生費+支払利息・割引料+動産・不動産賃借料+租税公課

と計算されており,動産・不動産賃借料と租税公課を含むかどうかといった 違いが,年次別調査を利用した場合と四半期別調査を利用した場合との間に 存在することになる.

以上で説明したように,労働分配率と一口にいっても,計算の方法や利用 する統計は複数にのぼる.次節で詳しく見るが,それによって労働分配率の 水準も傾向も異なる.

3

1990 年以降の労働分配率

労働分配率が安定的に推移したのか,それとも上昇したのかという点は非 常に重要な論点である.

90 年代以前,わが国の労働分配率は趨勢的に上昇してきたが,これにつ いて吉川[1994]は,景気循環とはプロシクリカル(pro-cyclical)であるこ とを指摘したうえで,70 年代の労働分配率の高まりは,経済成長率が予想 されない形で急落したことや資本稼働率が大幅に低下したこと,そして実質 賃金の伸びの鈍化に対して強い抵抗があったことによると指摘している.

また,西村・井上[1994]は,上昇トレンドにあった高度成長期における製 造業の労働分配率を分析し,大企業の人件費の上昇が労働分配率を上昇させ ている主な要因であり,大企業の労働分配率の短期的変動にはマークアップ 率(製品価格と単位費用の比率)の変動が規定している,と指摘している. 変動が大きかった欧州の労働分配率についても研究も蓄積されているが, それらによれば,70 年代になって欧州各国の労働分配率の上昇は労働生産 性の低下に賃金調整が対応できなかったため(Bruno and Sachs[1985])であ り,80 年代の労働分配率の低下は実質金利の上昇が背景にある(Cotis and Rignols[1998]や Baghli, Cette, and Sylvain[2003])としている.これらの研究は, 代替の弾力性が 1 であると仮定されるコブ = ダグラス型生産関数の枠組みで 分析されており,したがって投入要素の相対価格の変化が当該投入要素の付 加価値に占めるシェアを高めるという観点から結論が導かれている.ただし,

Caballero and Hammour[1997]は短期的には代替の弾力性は 1 かもしれない が,中長期的には技術進歩の影響を受けて 1 を超える可能性は十分ありえて, 70 年代の労働費用の上昇が資本のリプレースをうながし,その結果として 80 年代の労働分配率の下落がもたらされたのではないかと議論している.

3.1 90 年代の労働分配率

では,90 年代以降の労働分配率はどのように推移したのであろうか.図 表 1 1 は,国民経済計算を利用した労働分配率の推移を示したものである. この図には前節で説明した 5 つの計算方法による労働分配率の動きが示され ている.

雇用者報酬/国民所得(指標 1)で計算される労働分配率の動きは 90 年代 中ずっと上昇傾向にあり,90 年の 66.6 から 2001 年の 74.4 まで 7.8 ポイン トほど高まったことになる.しかし,その後は下落し 2006 年には 70.9 と なっている.

次に,自営業者や家族従業者の影響を除いた,1 人当たり雇用者報酬/就 業者 1 人当たり国民所得(指標 2)と雇用者報酬/(雇用者報酬+法人企業所

(年) 1990

(%)

92 94 96 98 2000 02 04 06 60

65 70 75 80 85 90 95

(指標2) (指標3) (指標4)

(指標1) (指標5)

図表 1 1 労働分配率の推移

出所)「労働力調査」,「国民経済計算」

注) 1.(指標 1)雇用者報酬/国民所得 (指標 2)1 人当たり雇用者報酬/就業者 1 人当たり 国民所得 (指標 3)雇用者報酬/(雇用者報酬+法人企業所得) (指標 4)雇用者報酬 /(国民所得−個人企業所得) (指標 5)1 人当たり雇用者報酬/就業者 1 人当たり国内総 生産

得)(指標 3)によって計算される労働分配率の水準は,相対的に高いこと がわかる.

これらに次いで水準が高い指標は,雇用者報酬/(国民所得−個人企業所

得)(指標 4)によって計算される指標である.ただし,指標 2 と指標 4 は 90 年代中ずっと上昇傾向にあったのは指標 1 と同様であるが,指標 3 は 90 年代前半には上昇傾向にあるが,90 年代半ば以降はほぼ安定的に推移して いる.

1 人当たり雇用者報酬/就業者 1 人当たり国内総生産(指標 5)は,5 つの 指標のうちでもっとも水準が低く,指標 3 と同様に 90 年代中も 66 前後を安 定的に推移している.

以上のように,同じ統計を用いたとしても,計算方法によって労働分配率 の水準や傾向に違いがあることがわかる.90 年代中に増加傾向にあった指 標 1 と 2,4 は,減価償却や資本減耗を含まない国民所得を分母としており, 90 年代中でも安定的に推移した指標 3 と 5 は,その分母に減価償却や資本 減耗を含む法人企業所得や国内総生産を用いている.

はたして 90 年代中に労働分配率は上昇していたと考えるべきなのか,そ れとも安定していたと考えるべきなのか.脇田[2005]は,国民所得を分母に 用いるのが一般的であるのは,「言葉の定義から考えると,労働分配率とは 資本減耗分を除去した『所得』をどう配分するかを問題にするものであり, 消えてしまい配分することはできない資本減耗分を分母に加えても仕方がな いと考えられる」からであるが,「モデル分析の立場から考えると,生産関 数を中心に考察すべきである」としている.この考え方に立てば指標 3 や 5 を用いて分析するのが好ましく,そうであれば 90 年代中の労働分配率は安 定していたことになる.

働分配率の上方シフトをともなうものではなく,中長期的なトレンド上にあ ると理解できると指摘している.

3.2 2000 年代前半の労働分配率

図表 1 1 に戻って,2000 年移行の労働分配率の推移を見ると,2001 年以 降になってすべての指標が低下傾向にあることがわかる.90 年代と違って, 指標の定義の違いによる影響はないため,労働への配分が低下しているとし か考えられない.

では,なぜ労働分配率は低下しているのだろうか.

労働分配率WSは,賃金LCと付加価値VAの比率であり,雇用者数を Lとすると,

WS= LC VA=

LC

L ⋅ L

VA= LC

L

VA

L (1.1)

となり,雇用者 1 人当たり賃金と雇用者 1 人当たり付加価値の比率として定 義できる.つまり,雇用者の賃金が上昇すれば労働分配率は上昇し,労働生 産性が上昇すれば労働分配率は低下することになる.

この式の差分をとり,さらに両辺ともに対数をとると,労働分配率の伸び 率が雇用者 1 人当たり賃金の伸び率と労働生産性の伸び率に分解できる.図 表 1 2 は 1997 年から 2006 年までについて見たものであるが,労働分配率の

1997 98 99 2000 01 02 03 04 05 06(年) −0.014

−0.009 −0.004 0.001 0.006 0.011

生産性 労働分配率 雇用者 人当たり賃金

図表 1 2 労働分配率変化の要因分解

下落に対する労働生産性の伸び率の寄与は全般的に小さく,基本的には労働 者 1 人当たり賃金の伸び率の寄与が大きいことがわかる.とりわけ 2001 年 以降は,賃金の伸び悩みが労働分配率の下落に大きく貢献している.

2001 年以降の賃金の低下が労働分配率の低下につながったことについて は,『平成 20 年度経済財政白書』(内閣府)でも指摘されている.白書では 賃金の低下の要因について分析を加えており,非正規雇用者の増加がそれに 大きく貢献していることを指摘している.賃金の低下については,第 4 節で 詳しく検討してみたい.

ところで,産業構造の変化も労働分配率の変動に影響を及ぼす.たとえば, 経済が A と B という 2 つの部門から成り立っており,部門 A の労働分配率 が 80%,部門 B の労働分配率は 60%であったとしよう.このとき,経済全 体の総付加価値に占める各部門のウェイトが 50:50 であれば経済全体の労 働分配率は 70%になるが,総付加価値に占める部門 A のウェイトが 40 に なったとすれば経済全体の労働分配率は 68%に低下する.

わが国の産業構造の変化が労働分配率にどのような影響を及ぼしたかを, De Serres, Scarpetta, and Maisonneuve[2002](SSM)の手法を用いて見て みよう.SSM の手法は次のとおりである.いま,部門iの賃金をLC,付

加価値をVAとすると,経済全体の労働分配率WSは,

WS=

∑

LC

∑

VA

=∑

LC

VA⋅

VA ∑

VA

=∑

α

⋅WS (1.2)

となる.ただし,

α=

VA ∑

VA

は経済全体の総付加価値に占める部門iの付加価値ウェイトであり,

WS=

LC

VA

は部門iの労働分配率である.

(1.2)式に関してt期とt+1期の差分を計算すると,

∆WS=∑

α

⋅∆WS+∑

WS

⋅∆α (1.3)

ただし∆WS=WS−WS

となる.(1.3)式は,労働分配率の変動が当該部門の労働分配率の変化(第 1 項)と当該部門のウェイトの変化(第 2 項)に分解されることを意味する. ただし,このままではある部門の付加価値ウェイトの増加が第 2 項をプラス の寄与があったように見せかけてしまうことになる.たとえば,労働分配率 が相対的に低い部門の付加価値ウェイトの増加は経済全体の労働分配率を低 下させることになるが,(1.3)式のままではそうした結果が見えなくなって しまう.そこで,

∆WS=∑

α

⋅∆WS+∑

(WS

−WS)⋅∆α (1.4)

のように書き換えて分析を行う.

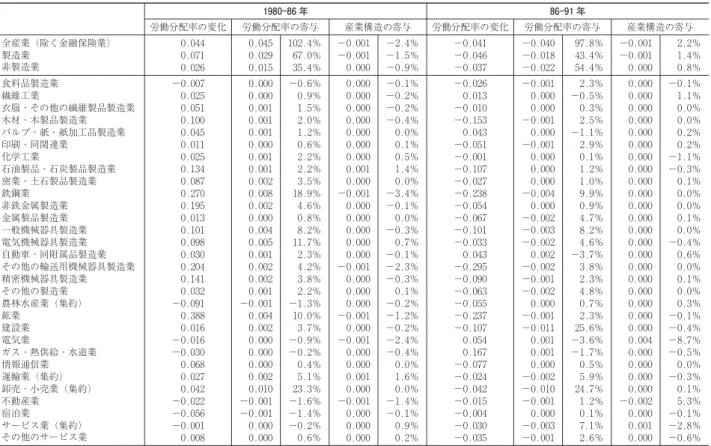

(1.4)式による寄与度分解の結果が,図表 1 3 である.なお,この表を作 成するにあたって利用したデータは,1980 年から 2006 年までの『法人企業 統計年報』(財務省)である.この時期を景気循環にほぼ見合うように 4 分 割し,80 年から 86 年,86 年から 91 年,91 年から 99 年,99 年から 06 年の それぞれについて要因分解を行った.

この要因分解の結果は,おおよそ次のことを示唆する.

第 1 に,すべての時期において,経済全体の労働分配率の変化に対する産 業構成の変化の寄与はないといってもよいほど非常に小さい.欧州について 同様の手法で要因分解を行っている Canry=Lechevalier[2006]では,産業構 成の変化の寄与が大きいとしており,わが国の結果とは相違している.

表を産業別に見ていくと,91 年以降で経済全体の労働分配率に大きく影 響しているのは卸・小売業であることがわかる.先に見た非製造業の寄与の うち約 4 割は,卸・小売業の労働分配率の変動によっている.また,91 99 年にかけて印刷・同関連業と電気機械器具製造業,そして自動車・同附属品 製造業の労働分配率の変化が経済全体の労働分配率の変化に対して与えた影 響はあまり大きくないが,99 06 年にかけてのこの 3 つの産業の寄与度は相 対的に大きくなっており,99 年以降の経済全体の労働分配率の低下に対し てこれら 3 産業の労働分配率低下が強く影響していることがわかる.さらに, 91 99 年には建設業の労働分配率の寄与度は非常に大きかったが,99 年以降 の寄与度は(相対的には大きいものの)小さな値となっている.

以上の結果は,最近の労働分配率の低下は,労働分配率が低いような産業 のウェイトが高まることによって引き起こされているわけではなく,すべて の産業の労働分配率が低下していることによる,ということを意味している. そして,卸・小売業の労働分配率が 91 年以降の経済全体の労働分配率の変 化に大きく影響していることも結果は示している.

3.3 グローバル化,コーポレート・ガバナンスの変化と労働分配率

2000 年代に入って労働分配率が低下した背景としてはどのような要因が あげられるのだろうか.『平成 20 年度経済財政白書』(内閣府)が指摘する ように,非正規労働者の増加が賃金を低下させたことも背景として重要だが, それだけではない.この間に正規労働者の賃金も高まっていないことを考え ると,他の要因もあるはずだし,そもそも非正規労働者を企業が多く雇おう としてきたのはなぜなのかを考えておく必要がある.

図表 1 3 労働分配率変化に対する各産業の寄与度

1980 86 年 86 91 年

労働分配率の変化 労働分配率の寄与 産業構造の寄与 労働分配率の変化 労働分配率の寄与 産業構造の寄与

全産業(除く金融保険業) 0.044 0.045 102.4% −0.001 −2.4% −0.041 −0.040 97.8% −0.001 2.2%

製造業 0.071 0.029 67.0% −0.001 −1.5% −0.046 −0.018 43.4% −0.001 1.4%

非製造業 0.026 0.015 35.4% 0.000 −0.9% −0.037 −0.022 54.4% 0.000 0.8%

食料品製造業 −0.007 0.000 −0.6% 0.000 −0.1% −0.026 −0.001 2.3% 0.000 −0.1%

繊維工業 0.025 0.000 0.9% 0.000 −0.2% 0.013 0.000 −0.5% 0.000 1.1%

衣服・その他の繊維製品製造業 0.051 0.001 1.5% 0.000 −0.2% −0.010 0.000 0.3% 0.000 0.0%

木材・木製品製造業 0.100 0.001 2.0% 0.000 −0.4% −0.153 −0.001 2.5% 0.000 0.0%

パルプ・紙・紙加工品製造業 0.045 0.001 1.2% 0.000 0.0% 0.043 0.000 −1.1% 0.000 0.2%

印刷・同関連業 0.011 0.000 0.6% 0.000 0.1% −0.051 −0.001 2.9% 0.000 0.2%

化学工業 0.025 0.001 2.2% 0.000 0.5% −0.001 0.000 0.1% 0.000 −1.1%

石油製品・石炭製品製造業 0.134 0.001 2.2% 0.001 1.4% −0.107 0.000 1.2% 0.000 −0.3%

窯業・土石製品製造業 0.087 0.002 3.5% 0.000 0.0% −0.027 0.000 1.0% 0.000 0.1%

鉄鋼業 0.270 0.008 18.9% −0.001 −3.4% −0.238 −0.004 9.9% 0.000 0.0%

非鉄金属製造業 0.195 0.002 4.6% 0.000 −0.1% −0.054 0.000 0.9% 0.000 0.0%

金属製品製造業 0.013 0.000 0.8% 0.000 0.0% −0.067 −0.002 4.7% 0.000 0.1%

一般機械器具製造業 0.101 0.004 8.2% 0.000 −0.3% −0.101 −0.003 8.2% 0.000 0.0%

電気機械器具製造業 0.098 0.005 11.7% 0.000 0.7% −0.033 −0.002 4.6% 0.000 −0.4%

自動車・同附属品製造業 0.030 0.001 2.3% 0.000 −0.1% 0.043 0.002 −3.7% 0.000 0.6%

その他の輸送用機械器具製造業 0.204 0.002 4.2% −0.001 −2.3% −0.295 −0.002 3.8% 0.000 0.0%

精密機械器具製造業 0.141 0.002 3.8% 0.000 −0.3% −0.090 −0.001 2.3% 0.000 0.1%

その他の製造業 0.032 0.001 2.2% 0.000 0.1% −0.063 −0.002 4.8% 0.000 0.0%

農林水産業(集約) −0.091 −0.001 −1.3% 0.000 −0.2% −0.055 0.000 0.7% 0.000 0.3%

鉱業 0.388 0.004 10.0% −0.001 −1.2% −0.237 −0.001 2.3% 0.000 −0.1%

建設業 0.016 0.002 3.7% 0.000 −0.2% −0.107 −0.011 25.6% 0.000 −0.4%

電気業 −0.016 0.000 −0.9% −0.001 −2.4% 0.054 0.001 −3.6% 0.004 −8.7%

ガス・熱供給・水道業 −0.030 0.000 −0.2% 0.000 −0.4% 0.167 0.001 −1.7% 0.000 −0.5%

情報通信業 0.068 0.000 0.4% 0.000 0.0% −0.077 0.000 0.5% 0.000 0.0%

運輸業(集約) 0.027 0.002 5.1% 0.001 1.6% −0.024 −0.002 5.9% 0.000 −0.3%

卸売・小売業(集約) 0.042 0.010 23.3% 0.000 0.0% −0.042 −0.010 24.7% 0.000 0.1%

不動産業 −0.022 −0.001 −1.6% −0.001 −1.4% −0.015 −0.001 1.2% −0.002 5.3%

宿泊業 −0.056 −0.001 −1.4% 0.000 −0.1% −0.004 0.000 0.1% 0.000 −0.1%

サービス業(集約) −0.001 0.000 −0.2% 0.000 0.9% −0.030 −0.003 7.1% 0.001 −2.8%

1労

働

分

配

率

,

賃

金

低

下

17

91 99 年 99 2006 年

労働分配率の変化 労働分配率の寄与 産業構造の寄与 労働分配率の変化 労働分配率の寄与 産業構造の寄与

全産業(除く金融保険業) 0.068 0.069 100.6% 0.000 −0.6% −0.062 −0.063 101.4% 0.001 −1.4%

製造業 0.060 0.021 31.2% 0.000 −0.4% −0.098 −0.033 52.2% 0.001 −1.0%

非製造業 0.074 0.047 69.5% 0.000 −0.2% −0.046 −0.031 49.2% 0.000 −0.4%

食料品製造業 0.005 0.000 0.2% −0.001 −0.8% 0.086 0.003 −5.3% −0.001 1.2%

繊維工業 0.087 0.001 1.3% −0.001 −0.9% −0.088 −0.001 0.8% 0.000 0.4%

衣服・その他の繊維製品製造業 0.093 0.001 1.6% −0.001 −0.9% −0.106 −0.001 1.2% 0.000 0.1%

木材・木製品製造業 0.180 0.001 1.5% 0.000 −0.3% −0.002 0.000 0.0% 0.000 0.4%

パルプ・紙・紙加工品製造業 0.050 0.000 0.6% 0.000 0.0% 0.006 0.000 −0.1% 0.000 0.3%

印刷・同関連業 0.063 0.001 2.0% 0.000 0.1% −0.298 −0.007 10.9% 0.001 −1.9%

化学工業 0.007 0.000 0.3% −0.001 −0.9% −0.106 −0.004 5.8% 0.001 −1.3%

石油製品・石炭製品製造業 0.065 0.000 0.4% 0.000 0.5% −0.041 0.000 0.2% 0.000 −0.3%

窯業・土石製品製造業 0.106 0.001 2.0% 0.000 −0.3% −0.110 −0.001 1.7% 0.000 0.0%

鉄鋼業 0.142 0.002 3.5% 0.000 0.1% −0.288 −0.003 4.6% −0.001 1.6%

非鉄金属製造業 0.086 0.001 0.8% 0.000 0.0% −0.257 −0.002 2.4% 0.000 0.4%

金属製品製造業 0.147 0.004 5.6% 0.000 −0.7% −0.046 −0.001 1.6% 0.000 0.5%

一般機械器具製造業 0.134 0.004 6.4% −0.001 −0.7% −0.144 −0.004 6.1% 0.000 0.0%

電気機械器具製造業 0.037 0.002 3.2% 0.000 0.2% −0.083 −0.005 8.6% 0.000 0.8%

自動車・同附属品製造業 0.024 0.001 1.1% 0.000 0.0% −0.111 −0.004 5.7% 0.000 0.2%

その他の輸送用機械器具製造業 0.232 0.001 2.1% 0.000 −0.6% −0.156 −0.001 0.9% 0.000 0.0%

精密機械器具製造業 0.014 0.000 0.2% 0.000 0.0% −0.165 −0.001 2.3% 0.000 0.5%

その他の製造業 0.066 0.002 3.1% 0.000 −0.1% −0.058 −0.002 2.5% 0.000 −0.1%

農林水産業(集約) 0.163 0.001 0.9% 0.000 −0.2% −0.017 0.000 0.1% 0.000 0.3%

鉱業 0.038 0.000 0.2% 0.000 0.1% −0.399 −0.001 1.9% −0.001 1.1%

建設業 0.153 0.018 26.0% 0.000 −0.3% −0.043 −0.005 7.8% −0.002 2.7%

電気業 0.053 0.001 1.4% −0.001 −1.2% −0.004 0.000 0.1% 0.002 −3.1%

ガス・熱供給・水道業 −0.015 0.000 −0.1% 0.000 −0.2% −0.135 0.000 0.7% 0.000 −0.1%

情報通信業 −0.060 0.000 −0.2% 0.000 −0.2% 0.076 0.000 −0.4% −0.002 2.9%

運輸業(集約) −0.016 −0.002 −2.3% 0.000 0.4% −0.027 −0.002 3.9% 0.000 0.2%

卸売・小売業(集約) 0.087 0.020 29.1% 0.000 −0.1% −0.054 −0.012 19.7% −0.001 1.3%

不動産業 0.035 0.001 2.1% 0.001 1.2% −0.032 −0.001 2.0% −0.001 2.0%

宿泊業 0.075 0.001 1.1% 0.000 0.0% −0.037 0.000 0.7% 0.000 0.0%

サービス業(集約) 0.056 0.007 10.4% 0.001 1.7% −0.024 −0.004 6.6% −0.001 1.2%

その他のサービス業 0.026 0.001 1.2% 0.001 1.9% −0.041 −0.002 3.2% 0.001 −0.9%

配率の低下を相当程度説明できるとしている.グローバル化が労働生産性と 比較して割高な賃金を支払う企業の淘汰をうながし,収穫逓増な生産関数の もとで経済全体の労働生産性の上昇と同時に労働分配率の低下を引き起こす と考えられるのである.

実際,図表 1 3 によると,91 99 年にかけて製造業の労働分配率の変化は 6%ほど高まっているが,非製造業は 7.4%ほど上昇しており,非製造業の 方がより上昇している.また,99 06 年にかけては製造業の労働分配率が 9.8%ほど低下しているのに対して,非製造業では 4.6%ほどの低下にとど まっている.さらに,製造業のなかでも化学工業,自動車・同附属品製造業 といったグローバル化の影響を強く受けた産業の労働分配率は,91 99 年に は製造業平均よりも高まらなかった一方で,99 06 年には製造業平均よりも 大きなマイナスになっている.

グローバル化の影響は実物市場だけにとどまらない.金融市場にもグロー バル化は影響しており,日本の企業金融も旧来の間接金融方式から直接金融 方式へ資金調達方法の移行が観察されている.企業の資金調達が直接金融方 式へ移行するとともに,企業のコーポレート・ガバナンスへも少なからず影 響している.

4

賃金伸び悩みの背景

前節で示唆したように,コーポレート・ガバナンスのあり方が労働分配率 に影響を与えていることは確認されているが,賃金に対してはどうであろう か.佐々木・米澤[2000]は,労働分配率に対して,外国人持ち株比率が統計 的に有意なマイナスの影響を,そしてメインバンク・ダミーは有意なプラス の影響を,それぞれ与えていることを明らかにしている.この結果は,メイ ンバンクと密接に関係し,それ以外のステークホルダーの規律づけが弱いと される旧来型の日本型ガバナンスがなされている企業では労働分配率が相対 的に高く,株主価値が低くなりがちであることを示唆している.と同時に, メインバンクの持ち株比率が低く,外国人株主の影響が強い企業ほど,株主 価値が重視され,労働分配率は低くなる.本節では,賃金の決定にこのよう なコーポレート・ガバナンスのあり方がどのような影響を与えているのかを 分析する.

金の上昇が抑制されてきた様子がうかがわれる.

では,賃金上昇の抑制に影響を与えてきた要因としてどのようなものが考 えられるのであろうか.先述したように,1999 年に始まる前回の景気回復 期において,すでに企業収益の改善が賃金の回復に結びつかないといった傾 向が観察されていることから,1993 年にスタートする前々回の景気回復期 との間に,企業の賃金決定システムを取り巻く環境が変化した可能性が考え

(1995年=1)

1989 1.4

1.3

1.2

1.1

1

0.9 0.8

0.7

0.6

(年) 90 91 92 93 94 95 96 97 98 99 2000 01 02 03

産業計(1,000人以上) 産業計(100 999人) 製造業(1,000人以上) 製造業(100 999人) 図表 1 4 賃金の時系列的推移 1(現金給与総額)

(1995年=1)

1989 1.4

1.3

1.2

1.1

1

0.9

0.8 0.7

0.6

(年) 90 91 92 93 94 95 96 97 98 99 2000 01 02 03

られるだろう.

それに関連する要因としてまずあげられるのが,バブル経済崩壊を 1 つの きっかけとし,それ以降継続的に行われてきた企業内でのリストラの影響で あろう.1990 年代初頭に起きたバブル経済崩壊は需要の大幅な減少を引き 起こし,各企業の売り上げは軒並み大きく低下した.企業は,それ以前には 避ける傾向にあった施策や,新たに考案した施策を次々に講じることによっ て,このような事態の打開を試みた.まず雇用面を見れば,配置転換や出向 といった以前から実施されていた調整策に加え,解雇や希望退職の募集など 従来利用されることの少なかった抜本的な人員削減策も積極的に導入され始 めた.賃金に関しては,定期昇給の停止や賞与の一部カットを実施すること で,総人件費の圧縮が推進された.

このような流れのなかで同時期に導入され始めた新しい人事制度として注 目されるのは,成果主義賃金制度である.人事処遇制度への成果主義賃金制 度の導入は 1990 年代半ばから始まり,①高業績をあげた個人に公正に報い る処遇体系への転換,②貢献度と賃金のアンバランスの是正,③高業績者の 登用,抜てきの推進,④賃金に占める年功部分の抑制,などを主な目的とし て実施されてきたと解釈されている(社会経済生産性本部[2005]).端的に表 現するならば成果主義とは「能力や成果を基準として賃金等の処遇を行うた めの人事制度」である.

しかしそのような理念とは異なり,その導入過程ではバブル経済崩壊以降 の企業業績の悪化に対応した「緊急避難」を 1 つの目的としていたことも指 摘されている(守島[2006]).太田[2006]は長期不況下に置かれた企業が生き 残りのために人件費を削減する場合,賃金の一律カットを行うだけでは有能 な労働者の士気が低下し,とくに若くて優秀な人材が会社を替わったりモ ラールを落としたりすることで企業が蒙るダメージが大きくなるため,人件 費負担感の強い企業ほど,メリハリのある賃金体系を設定しつつ,総額人件 費の抑制が可能となる業績給・成果給制度を導入する意欲が強いと述べてい る.このような総額人件費削減の動きは,単純労働の中心的な担い手である 賃金水準が相対的に低い非正規雇用者への労働需要を高めるといった結果も 招くこととなった.企業内の非正規雇用者比率の上昇は,従業員全体の平均 賃金の抑制につながった可能性がある.

次に考えられるのが,ここで焦点を当てるコーポレート・ガバナンスの変 化の影響である.コーポレート・ガバナンスとは一般に企業の経営者に対す る規律づけと考えられる.日本企業におけるコーポレート・ガバナンスの 1 つの特徴は,株主以外に従業員などがステークホルダーとなってコーポレー ト・ガバナンスが行われている点であり,このことはつとに知られてきた. 90 年代中盤以降に起こった日本企業のコーポレート・ガバナンスに影響 を与えた変化として注目されるのが株主構成における変化である.そしてそ のもっとも大きな要因は株式持ち合いの解消の進展である.

わが国では長らく,企業間で株式を持ち合う慣習が定着していた.企業の 株式持ち合いの主な担い手である取引金融機関ならびに事業会社は安定株主 と呼ばれてきた.安定株主の特徴の 1 つは,株式保有の目的が投資活動に よって高い収益率を確保することよりも,投資先企業との間で長期的かつ安 定的な取引関係を構築することを優先するといった点に集約されるだろう. そのため投資先企業の経営状況が大幅に悪化しないかぎり,敵対的買収者な どに対して株式を売却したりすることはない.このような安定株主との強固 な持ち株関係は,資本市場からの経営者への圧力に対する一種の防波堤の役 割を果たしてきたと見られる.つまり安定株主の存在により敵対的買収の脅 威から逃れ,また投資家からの近視眼的な圧力から自由になれることで,経 営陣は長期的視野を確保することが可能となった.その結果,従業員との間 に長期的な雇用関係が構築され,他方メインバンク制による経営モニタリン グと補完的に機能し,企業活動の効率性が高められたとされる.

持ち合いの解消を目的とした株式市場での売却がさらに進んだ.

それに代わって株式保有比率を増大させたのが外国人投資家である.図表 1 6 のステークホルダー別の持株比率について見てみよう.バブル経済崩壊 前の 1980 年代においては 5%前後で推移していた外国人投資家による持ち 株比率は,1990 年代に入りバブル経済崩壊の影響で金融機関や事業会社に よる持ち株比率が低下し始めたのとは対照的に上昇し始め,次第にその勢い を増してゆく.1990 年代後半に生じた金融危機以後,いったんその勢いは 止まったものの,2002 年の景気の底入れを境に再び上昇し始めると,2005 年度末には 26.7%まで上昇し,事業会社を抑え金融機関に次ぐ第 2 の投資 部門となった.

外国人株主の多くは機関投資家であり,事業法人や金融機関といった投資 先との安定的関係の構築に重きを置き,長期保有といった株式保有スタンス を確立している安定株主とは異なり,株式保有目的が投資先企業の株価最大 化に収斂するといった傾向がある.そのため,投資先企業の業績が低迷する 場合は,容赦なく株式市場で売却を実施し,また業績が優れた企業に対して も,余剰資金がある場合には,配当として株主還元をすることを要求するな ど,安定株主と比べてより短期的な視野に基づいて行動するといった特徴が 1 労働分配率,賃金低下 23

(%)

1985 1990 1995 2000 2005

50

40

30

20

10

0

(年)

金融機関 うち投資信託 事業法人 個人 外国人

図表 1 6 投資部門別持株比率(金額ベース)

ある.

これらから,金融機関や事業会社といった安定株主による株式持ち合い解 消への動きや外国人投資家による持ち株比率の増加といった株主構成の変化 が,わが国の従来的なコーポレート・ガバナンスを変質させる,より具体的 にいえば,わが国の企業統治の特徴の 1 つとされる「従業員主権」をより脆 弱なものにしていることが予想され,その結果として,従業員の賃金に対し ては抑制圧力として働いている可能性があると見られる.日本総研[2007]が, 財務省『法人企業統計年報』をもとに付加価値配分の変化を分析しているが, そこでは,日本企業が 2002 年から 2006 年にかけて配当金の増額を積極的に 推進していることが明らかにされており,この動きの背後に外国人投資家の 影響力の拡大があることは容易に推測できる.

5

賃金決定

5.1 賃金決定に関するサーベイ

賃金の決定については,欧米を中心に古くから古典的な競争的市場モデル によって十分に説明可能かどうか盛んに議論されてきた.競争的市場モデル では,同質的な労働者は異なる産業および企業においても同一水準の賃金を 稼得すると考えられる.しかし実証研究の蓄積により異なる現実が明らかに されるようになり,次第に競争的市場モデルの現実妥当性が疑問視されるよ うになる.そのような疑問をはじめて投げかけたのが Slichter[1950]である.

Slichter[1950]は米国の製造業のデータを用いた分析の結果に基づき,競 争的市場モデルでは,見かけ上同質的なタイプに分類される従業員が異なる 産業で異なる賃金を稼いでいる状況を説明できないと結論づけている.それ 以降,競争的市場モデルを支持しない研究が多数報告されるようになり,と くに 1960 年代以降,競争的市場モデルが賃金決定に関する標準的モデルと して見なされなくなっていく.

けではなく賃金を支払う企業内部のさまざまな要因に依存し,その結果異な る産業において同質的な労働者が異なる賃金を稼得しているといった共通し たインプリケーションを有している.

そのうち組合交渉モデルは,企業の経営者と労働組合(労働者)との間で 発生するレントを取り合うといった想定を基礎としていることからレント・ シェアリングモデルといわれる.たとえば労働組合が組織されている企業で は,賃金交渉が行われる場合に労働者が労働組合からサポートを受け,結果 として強い交渉力を発揮するケースが観察される.このような場合,レント の一部は労働者にも分配される可能性が高い.つまり賃金は市場賃金と企業 レントをめぐる経営者と労働者双方の交渉力の大きさを反映して決定される というのが,レント・シェアリングモデルのエッセンスといえる1).

レント・シェアリングモデルは,企業経営者や労働者などに代表される企 業内部者の交渉力の分析において効果を発揮する.レント・シェアリングモ デルに基づいた分析では,Dickens and Katz[1987]や Katz and Summers [1989]が,クロスセクションにおいて産業間賃金格差と産業別の利潤率との 間に正の相関関係が観察されることから,競争的市場モデルと比較してレン ト・シェアリングモデルの説明力が高いとしている.しかし,この結果につ いては,⑴クロスセクションで見られた相関が観察されない固定効果によっ て生じている可能性がある,⑵産業レベルで観察される相関がアグリゲー ションに関する想定の違いに依存したものである,との批判がなされている.

Hildreth and Oswald[1997]は,企業や事業所単位のパネルデータを利用 することでこのような問題を回避し,レント・シェアリングモデルの分析を 行っている.さらに企業の利潤と賃金決定の同時性の問題に対処するため, 説明変数に利潤変数の長期ラグを導入している.その結果,長期的な賃金変 動と初期の利益変動の間に相関が観察されたことから,経営者と従業員との 間で実際にレント・シェアリングがなされている可能性が高いことを明らか にしている.

わが国を対象とした研究では,橘木・太田[1992]が,産業間賃金格差と産 1 労働分配率,賃金低下 25

業別利潤率との間に正の相関関係が観察され,わが国においても企業と労働 者の間でレント・シェアリングが行われている可能性があることを明らかに している.しかし個別企業における賃金決定を分析した先行研究は多くはな い.そのなかで Brunello and Wadhwani[1989]は,企業レベルのパネルデー タを用いて①利益率などの企業内部の要因が賃金に及ぼす影響は大企業の方 が大きい,②失業率などの企業外部の要因の賃金に対する影響は中小企業の 方が大きいことなどを明らかにしている2).

茨木ほか[2007]は Brunello and Wadhwani[1989]で導入されているのと同 様の組合交渉型レント・シェアリングモデルに基づき,近年観察される賃金 抑制現象の原因としてコーポレート・ガバナンスの影響に焦点を当てている. 東証一部上場企業 1,125 社の 1995 2004 年にわたるパネルデータを用いた実 証分析により①債務比率が高い企業では賃金交渉の過程において企業の存続 が賃上げよりも優先される結果,賃金が抑制されやすい,②債務比率の高い 場合でも,株式持ち合いなどによって株主の経営に対する影響力が相対的に 弱い企業では内部者である従業員の利害が優先されるため賃金が抑制されに くい,③成果主義の導入は賃金全体を抑制する効果をもつ可能性があること などが明らかにされている.

茨木ほか[2007]における企業と労働者間の設定は賃金交渉にかかわる各主 体の交渉力を明示化した組合交渉モデルであるが,他方実証分析においては コーポレート・ガバナンスにかかわる各ステークホルダーの交渉力の大きさ について綿密な検証がなされているわけではない.さらに先述のとおり,近 年の日本企業のコーポレート・ガバナンスのなかで重要な役割を担っている と考えられる外国人投資家の影響力についても検証がなされていない.本稿 では経営者と労働組合(もしくは労働者)の間でレントの分配交渉が行われ るというレント・シェアリングモデルの設定を敷衍しながら,賃金交渉にお ける各ステークホルダーの影響力をモデル設定に基づいて整理し,従業員や 株主といった個々のステークホルダーの交渉力の大きさを検証してゆく3).

2) ②については,Blanchflower[1991]も同様の結論を得ている.

5.2 企業レベルの賃金決定モデルの設定

企業内でのレントシェアリングは,株主と労働者の間の交渉によってその 決定が行われると考えられる.このような企業行動は,株価最大化を要求す る株主と労働者(従業員)の平均所得最大化を要求する労働者集団によっ . て記述することが可能である.より具体的にいえば,企業組織を構成する株 主,労働者,経営者のうち,株主は株価最大化を目指すのに対し,労働者の 利益を代表する労働組合は労働者 1 人当たりの平均所得を最大化しようとす るのである.そして経営者が両者間の利害対立を調整し,その利害調整の結 果として所得(利潤,賃金)の分配が決定されると考える.それらの交渉者 の間のゲーム的状況の解は,一種のナッシュ交渉解によって表現されると想 定することができる.ここでは Hildreth and Oswald[1997]で用いられてい る設定に基づき,組合交渉型モデルによって賃金関数を以下の前提で,次の ように定式化する.

企業の利潤関数を

π=pf(e)−we−π*

と定義する.pは生産物価格,eは労働者数,wは賃金,π*は交渉が決裂し た場合の利益である.

また労働者全体の効用関数を

U=eu(w)−u(w*)

と定義する.w*は交渉が決裂した場合に労働者に保障される失業補償額で ある.

ナッシュ交渉解により最大化すべき賃金は以下の目的関数を最大化するこ とによって決定される.

max [pf(e)−we−π*]

{e[u(w)−u(w*)]}

αは企業の交渉力,1−αは労働者の交渉力を表すパラメーターである. 賃金最大化の 1 階条件は

−α[pf(e)−we−π*]

+ (1−α) {e[u(w)−u(e*)]}

u' (w) = 0

変形すると

−αe

π−π*

+ (1−α) u(w)'

[u(w)−u(w*)]= 0

1 次近似を用いると

u(w)'

[u(w)−u(w*)]≅ 1 w*−w

これより

−αe

π−π*

+ 1−α w−w*= 0

が得られる.ここで,企業と労働者の相対的な交渉力を

ρ= 1−α

α

と定義するならば,賃金関数は

w=w* +ρ

πe −

π*

e

と表すことができる.w*は交渉が決裂した場合に労働者に保障される失業

補償を表すが,一般には当該企業と同一産業の平均賃金であると解釈される.

またρに相当する企業と労働者間の交渉力を決定づける具体的な要素とし

て次のものがあげられる.まず従業員の交渉力を強める要因として,投資先 企業の経営に長期的視野を提供し,長期雇用関係の維持に寄与することで従 業員をサポートする安定株主の存在があげられる.具体的には安定株主を構 成すると見なされる金融機関や事業会社による株式保有割合である.次に従 業員の交渉力を間接的に弱める要因として短期的な株価最大化達成を最優先 課題としてあげる外国人株主の存在があげられる.具体的には外国人投資家 による株式保有割合によって表される.

数といった企業内部の要因や,先に述べた同一産業の平均賃金(以下「相場 賃金」)などの企業外部の要因の双方によって説明されると考えられる. よって賃金関数は次のように書き換えることができる.

lnw=Φ(IN,EX)

INは賃金決定の 1 期前の外部要因,EXは外部要因をそれぞれ表すベ

クトルである.

本稿ではとくに内部要因の影響の分析に主眼を置いて賃金決定プロセスの 検証を行うことにする4).具体的な企業の内部および外部規定要因は以下の とおりである.

内部要因

企業収益 企業収益が上昇すれば,労働者に分配される賃金も大きくなる

ことが予想される.ここでは企業収益の代理変数として経常収益を産業別 GDP デフレーターで割って実質化したものを従業員数で割った「1 人当た り経常損益額」を用いる.

実質賃金のラグ変数 Holmlund and Zetterberg[1991]は,労働組合が前期 の妥結賃金を参考にしながら今期の賃金交渉を行うとすれば,賃金が持続的 な性質を有する可能性があることを示唆している.また Nickell and Wadh-wani[1994]も,長期雇用契約や労働者の効用関数が現在の実質賃金の水準 だけではなく過去の実質賃金との相対水準にも影響を受ける可能性をあげ, 賃金に粘着性が生じるとしている.ここでは実質賃金のラグ変数として前期 の実質賃金を用いることにする.

株式保有構造 株式保有構造の影響を検証するため,各株主による株式保 有比率を説明変数として導入する.具体的には「外国人持ち株比率」,「金融 機関持ち株比率」,「事業会社持ち株比率」の 3 種類の指標を用いる.まず外 国人投資家についてはそのほとんどを海外の機関投資家が占めているといわ れる.彼らの株式保有の主要な目的は投資先企業の株主価値の向上であり, 目的達成のため近年では株主総会で資本の効率化や増配などに株主への利益 1 労働分配率,賃金低下 29

還元を要求するなど,経営陣に対し株主利益をより重視した経営の実践を強 く要望する傾向がある.外国人投資家による持ち株比率が上昇すれば,株主 利益を優先した企業利潤の分配が行われる可能性の高まることが予想される. つまり企業利潤の一方の分配先である従業員の賃金に対してマイナスの影響 をもつ.

金融機関や事業会社といった投資主体は,外国人投資家のように短期的な 株主価値の向上を最大目標として株式投資を行っているわけではない点でお おむね共通している.彼らは投資先企業との長期的取引関係の構築を念頭に 株式投資すなわち株式持ち合いを行っていると見られる.また投資先企業も そのような投資スタイルを歓迎している.たとえば財務省財務総合政策研究 所[2003]は,投資先企業に対して実施された事業法人や金融機関との株式持 ち合いの目的に関する質問に対してもっとも多く得られた回答として「長期 的で安定した取引関係を形成できる」をあげている.金融機関や事業会社に よる株式保有が外国人投資家のそれとは異なり,投資先企業の経営をバック アップする効果を発揮していると考えられるだろう.金融機関や事業会社に よる持ち株比率が上昇すれば,経営者を含めた従業員の交渉力が高まり,そ の結果,従業員の賃金に対してプラスに影響することが予想される.説明変 数は各ステークホルダーによる持ち株数を総発行株式数で割ったものを用い ている5).

次に外部およびその他の特殊要因について説明する.

外部要因

相場賃金 「相場賃金」は企業が属している産業の平均賃金水準を表した

ものである.労働者が転職を行う場合,転職前の企業と同じ産業で転職する 傾向が強いと仮定するならば,相場賃金が上昇する場合,労働者が流出して しまうことを恐れ,経営者が賃金を高めに設定することが考えられる.すな わち相場賃金の上昇は,従業員の賃金に対して,プラスの影響をもつと予想 される.具体的な変数として,産業計の「現金給与総額」を産業中分類のデ フレーターで実質化したものの対数値を用いることにする.

その他の特殊要因

成果主義賃金制度の導入 成果主義賃金制度は,労働者の成果を弾力的に 賃金に反映させる賃金評価システムと要約されうる.しかし労働力の高齢化 とともに,従来的な年功賃金体系に基づいた賃金の支給が困難であったり, 太田[2006]が指摘するようにバブル経済崩壊後に生じた企業の競争力停滞や 組織のフラット化の進行により,社内の管理職ポスト数や実際の管理職数が 減ったため,従業員のモラール低下を抑止する目的で導入されてきたことも 事実である.総額人件費抑制を目的として導入されているとすれば,賃金水 準に対して負の効果をもたらすと考えられる.

しかし,弾力的な賃金による処遇方法が労働者に広く影響を発揮するなら ば,賃金水準に正の効果をもたらすことも考えられる.実際,成果主義の導 入が賃金に与える影響は十分に明らかになっているとはいえない.またその 効果を識別するうえでいくつか問題が存在する.そのうち重要なものは内生 性が存在する可能性である.つまり企業の賃金水準が上昇することにより総 額人件費の削減の必要が生じ,その結果として成果主義賃金の導入が促進さ れるといった逆の因果関係が想定されるということである6).内生性の可能 性に対しては,1 期ラグ変数を説明変数として用いることで対応を試みる. 具体的には企業内で何らかの成果主義の導入がされた場合に 1 を,されてい ない場合に 0 をとるダミー変数を作成し用いている.

賃金カットの実施 賃金カットがなされた場合に 1 を,されない場合に 0 をとるダミー変数を作成し,成果主義賃金の導入の場合と同様,内生性問題 に対応するため 1 期前の変数を説明変数として用いることにする.賃金の カットは一般に企業の収益状況が悪化した段階で実施されると考えられるた め,当期の賃金に対してはマイナスの影響をもたらすことが予想される.

1 労働分配率,賃金低下 31

6

賃金伸び悩みに関する実証分析

6.1 データ

本稿の分析では,わが国の上場企業によって構成された独自のサンプルを 用いる.その特徴は,リストアップされたすべての企業でサンプル期間に雇 用調整や成果主義賃金制度の導入を含めた賃金調整が実施されている点にあ る.このような特別な属性をもった企業を推定サンプルに利用する目的は, 1990 年代中盤以降に企業が手をつけ始めたこれらの施策の効果が個別企業 の賃金の決定と強く相関している可能性が考えられ,それらをコントロール する必要があると考えたからである.たとえば茨木ほか[2007]でも成果主義 の導入の効果を検証しているが,得られた結果から賃金に対する成果主義賃 金制度導入の影響が一部観察されている.またさまざまな雇用調整策が賃金 に対して影響を与えることが推測されるが,賃金調整を行った後にさらに雇 用調整を行うことも頻繁に観察され,推定の際に内生性が生じる可能性もあ る.

ここでは内生性の影響が少ないと考えられ,かつ個別企業の賃金水準の決 定に対して一定の影響があると考えられることから賃金カットの効果のみに 注目する.雇用調整や賃金カットの実施に関する具体的な情報は,労務行政 研究所『労政時報』に掲載されている「事例ダイジェスト」から抽出した. 「事例ダイジェスト」は過去 1 カ月間に主要新聞の記事に掲載された,主 だった企業に関する賃金・労働時間・福利厚生・人事処遇等,雇用や労務に 関連する各種制度の導入や改定に関する事例についてまとめたものである. サンプル企業は 1991 年 4 月期から 2005 年 3 月期まで「事例ダイジェスト」 に掲載されている情報に基づいて抽出した.ちなみにサンプル企業のうち, 少なくとも 1 度掲載された企業数は 584 である.なお,途中で上場廃止や倒 産,持ち株会社化した企業はサンプルから除いている.この「事例ダイジェ スト」にリストアップされた企業には,トヨタ,ソニー,松下電産,シャー プといった日本を代表するグローバル企業も多数含まれているほか,各産業 の主要企業も含まれている.

年度までのデータをプールし,パネルデータを作成した.サンプル企業はす べて期中を通してデータの脱落がない.企業の財務状況に関する情報は,日 本経済新聞社『NIKKEI NEEDS COMPANY』から得ている.ちなみに説明 変数は,すべて 1 期前の値を用いている.これには,Hildreth and Oswald [1997]が指摘する企業利潤と賃金の同時決定性以外にも賃金との間で生じる と予想されるさまざまな内生性に関する問題に対処する目的がある.

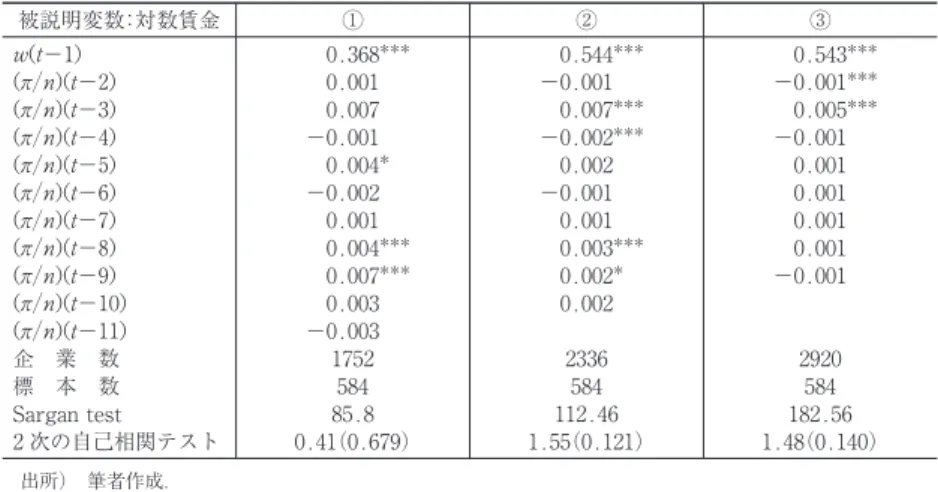

6.2 推定モデル

説明変数に被説明変数の 1 期のラグが含まれていることから,Arellano and Bond[1991]による 2 ステップ GMM(一般化モーメント法)推定によっ て一致推定量を求めることにする.賃金の操作変数にはそれ以前のすべての 期間の賃金を用いている.

レント・シェアリングモデルでは,競争市場モデルとは異なり,過去の企 業収益が現在の賃金水準に持続的な影響を与えることが前提とされている. ここではまず,レント・シェアリングモデルに基づいた賃金方程式の推定を 実施する前段階として Hildreth and Oswald[1997]で導入されている方法に 準拠しつつ,下記のような賃金と従業員 1 人当たり利益のラグ項のみを説明 変数とする賃金方程式の推定を行い,過去の収益が現在の賃金に影響を与え ているかどうか検証する.

w =

α+w+∑

γ

π e

+u

w

は当期の実際の妥結賃金であり,

wは 1 期前の賃金,πeは従 業員 1 人当たりの経常収益である.推定においては,賃金と利益の長期的相 関に着目したため,1 人当たり経常損益の当期および 1 期のラグ値は説明変 数から除外した.

6.3 推定結果

図表 1 7 GMM 推定によるレント・シェアリングモデルの妥当性検定

被説明変数:対数賃金 ① ② ③

w(t−1) 0.368*** 0.544*** 0.543*** (πn)(t−2) 0.001 −0.001 −0.001*** (πn)(t−3) 0.007 0.007*** 0.005*** (πn)(t−4) −0.001 −0.002*** −0.001 (πn)(t−5) 0.004* 0.002 0.001

(πn)(t−6) −0.002 −0.001 0.001 (πn)(t−7) 0.001 0.001 0.001 (πn)(t−8) 0.004*** 0.003*** 0.001

(πn)(t−9) 0.007*** 0.002* −0.001

(πn)(t−10) 0.003 0.002

(πn)(t−11) −0.003

企 業 数 1752 2336 2920

標 本 数 584 584 584

Sargan test 85.8 112.46 182.56 2 次の自己相関テスト 0.41(0.679) 1.55(0.121) 1.48(0.140)

出所) 筆者作成.

注) 1.各変数は係数の値である.*** は 1%,** は 5%,* は 10%水準で有意であることを示す. 2.Sargan テストとは過剰識別が満たされるという帰無仮説についての検定である.

3.Arellano-Bond の 2 次の自己相関のテスト結果は Z 値であり,括弧内は自己相関がないという帰 無仮説を棄却する水準である.

図表 1 8 GMM 推定による賃金方程式の推定結果⑴

被説明変数:対数賃金 1990 2004 年度

① ② ③ ④

対数賃金(−1) 0.241*** 0.215*** 0.247*** 0.249***

πn(−1) 0.007*** 0.001* 0.007*** 0.009***

外国人(−1) −0.111** −0.054 −0.111* −0.122**

金融機関(−1) 0.023 0.045 0.017 0.028 事業会社(−1) 0.143* 0.134 0.138 0.139 πn(−1)×外国(−1) −0.014*** −0.015*** −0.015

πn(−1)×金融(−1) 0.005* 0.009*** 0.005*

πn(−1)×事業(−1) 0.003 0.017*** 0.003 相場賃金(−1)[対数] 0.633*** 0.653*** 0.630*** 0.636***

成果主義導入(−1) 0.001 0.001 0.001 0.001 賃金カット実施(−1) −0.002 −0.001 −0.003 −0.002

調整速度λ 0.759 0.785 0.753 0.751

企 業 数 584 584 584 584

標 本 数 7008 7008 7008 7008

Sargan test 322.83 323.19 323.71 322.06 2 次の自己相関テスト 0.01(0.989) 0.54(0.588) 0.02(0.983) −0.05(0.959)

出所) 筆者作成(図表 1 10 まで同じ).

注) 1.各変数は係数の値である.*** は 1%,** は 5%,* は 10%水準で有意であることを示す. 2.Sargan テストとは過剰識別が満たされるという帰無仮説についての検定である.

有意となっている.長期ラグ変数の利用は内生性問題が存在する可能性がき わめて低いといった利点をもたらすとされ,これらの結果から過去の企業収 益が今期の賃金に対して持続的な影響をもっていることが明らかである. よって,以下でレント・シェアリングモデルを用いて賃金決定プロセスを検 証することに十分な妥当性があるといえよう.

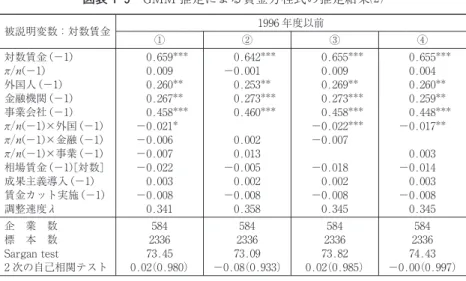

さて,先述したように,1997 年に生じた金融危機の直後に賃金水準の大 幅な低下が観察される.このことから,金融危機発生時期の前後で賃金決定 メカニズムに変化が生じた可能性が考えられる.そこでサンプルを 1996 年 度以前と 1997 年度以降に分割して推定を行うことにした.

まず図表 1 8 に掲載されている 1991 年度から 2004 年度までの全期間を通 した推定結果を見てみよう.① ④のすべてにおいて Arellano-Bond の 2 次 の自己相関テストによって自己相関がないという帰無仮説を受容しているの で,GMM 推定量は一致性を満たしているといえる7).まず内部要因では従 業員 1 人当たり経常損益がすべての推定式でプラス有意となっている.これ は収益が増加するにつれ個別企業の賃金が上昇するという当初の想定を満た しているといえる.次に株式保有構造の影響を見てみよう.単独項について は外国人持ち株比率のみがマイナス有意となっている.1 人当たり経常損益 との交差項を見れば,外国人持ち株比率が①および③で,金融機関持ち株比 率が① ③において,また事業会社持ち株比率が②のみで有意となっている. 外部要因では相場賃金がすべての推定式でプラス有意となっており,これも 当初の想定を満たしているといえる.成果主義導入ダミーや賃金カットダ ミーで有意となったものはなかった

次に期間ごとの推定の結果を見てみよう.まず 1996 年度以前の推定サン プルからなる図表 1 9 を見る.全期間を通じた推定結果とは異なり,1 人当 たりの経常損益がすべての推定式で非有意となっている.株式保有構造の影 響については,単独項では外国人,金融機関ならびに事業会社持ち株比率の 3 つの指標がすべての推定式でプラス有意となっている.1 人当たりの経常 損益との交差項については,外国人株主持ち株比率がすべての推定式でマイ ナス有意となっている一方で,金融機関持ち株比率や事業会社持ち株比率の 1 労働分配率,賃金低下 35