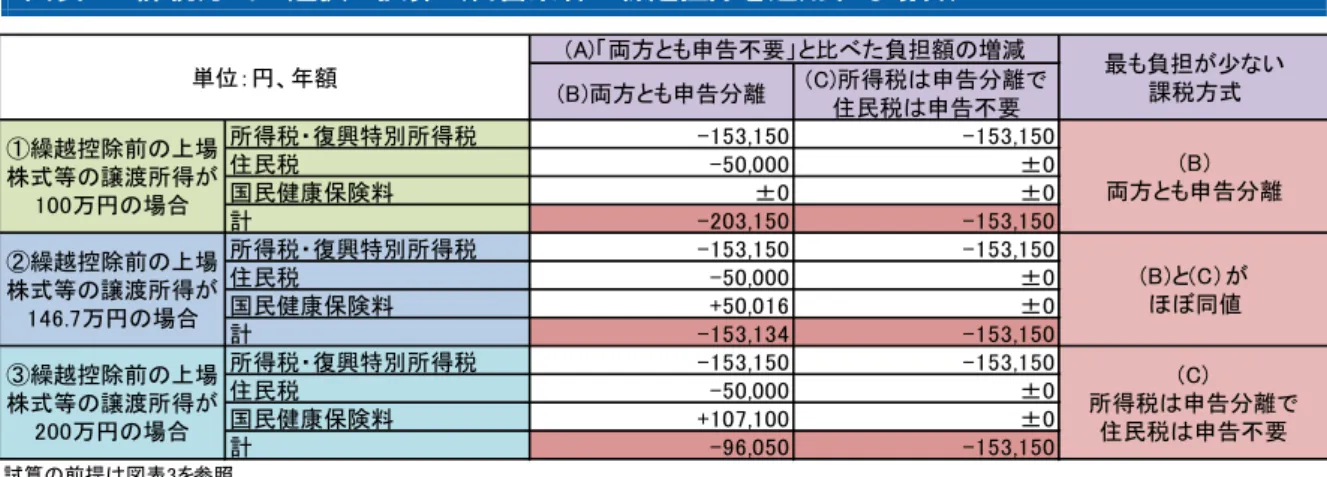

上場株式等の住民税の課税方式の実質見直し

9

0

0

全文

図

関連したドキュメント

引当金、準備金、配当控除、確 定申告による源泉徴収税額の 控除等に関する規定の適用はな

過少申告加算税の金額は、税関から調査通知を受けた日の翌日以

所得税法9条1項16号は「相続…により取 得するもの」については所得税を課さない旨

そして,我が国の通説は,租税回避を上記 のとおり定義した上で,租税回避がなされた

※ 2 既に提出しており、記載内容に変更がない場合は添付不要

自主事業 通年 岡山県 5名 岡山県内住民 99,282 円 定款の事業名 岡山県内の地域・集落における課題解決のための政策提言事業.

(1)住民票の写し (原本)は必ず本籍(外国人にあっては、住民基本台帳法第 30 条の 45 に規定す

(補正)R2.2.21 (補正)R2.2.21 記載すべき内容 記載の考え方 該当規定文書