2009 年 3 月 24 日発行

― 目次 ―

... 2

はじめに

1.

住宅ローン減税の背景と概要

... 2

(1) 足元の住宅市場の状況... 2 (2) 住宅ローン減税制度の概要... 42.

住宅ローン減税の効果

... 6

(1) 家計の住宅取得能力に与える影響... 6 (2) 住宅投資への効果... 8 (3) 消費への効果... 12 (4) まとめ:GDP押し上げ効果... 12... 13

おわりに

[本誌に関するお問い合わせ先] みずほ総合研究所株式会社 調査本部 経済調査部 千野 珠衣 (03-3591-1294) [email protected] 経済調査部 市川 雄介 (03-3591-1416) [email protected] 当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。 本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保 証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。はじめに 経済情勢が急速に悪化する中で、政府は昨年後半以降、3 度にわたる経済対策を打ち出し てきた。その中で、重点項目として注目されているのが、住宅ローン減税の大幅拡充であ る。年度内に税制改正関連法案が成立する見込みとなったことを踏まえ、本稿では今回の 住宅ローン減税の特徴を確認するとともに、住宅着工や関連消費に与える効果を分析する。 1. 住宅ローン減税の背景と概要 (1) 足元の住宅市場の状況 ① 低迷が続く住宅着工 住宅市場の低迷が続いている。2008 年の新設住宅着工戸数は、建築基準法改正の影響1で 着工が大きく落ち込んだ2007 年(106.1 万戸、前年比▲17.2%)の反動で、大幅に増加す ることが見込まれていた。しかし、住宅着工は109.3 万戸(前年比+3.1%)と伸び悩み、 2006 年(129.0 万戸)の水準と比べても 15.3%低い結果となった(図表 1)。 利用関係別にみても、持家、貸家、分譲のいずれも弱含んでおり、住宅市場は全般的に 悪化している(図表 2)。法改正の影響が比較的小さかった持家は、07 年後半に法改正前に 近い水準まで一旦回復したものの、昨年秋以降は再び落ち込んだ。また、建築基準法改正 の影響が大きかった貸家や分譲住宅はそもそも落ち込みからの戻りが弱く、着工回復の兆 しが見えない。 図表 2 利用関係別の着工戸数 図表 1 新設住宅着工戸数 (注)季節調整済み年率換算値。 (資料)国土交通省「住宅着工統計」 18 22 26 30 34 38 42 46 50 54 04 05 06 07 08 (万戸) 持家 (年) 18 22 26 30 34 38 42 46 50 54 04 05 06 07 08 (万戸) 貸家 (年) 18 22 26 30 34 38 42 46 50 54 04 05 06 07 08 (万戸) 分譲 (年) ▲ 40 ▲ 30 ▲ 20 ▲ 10 0 10 20 30 40 50 03 04 05 06 07 08 30 40 50 60 70 80 90 100 110 120 130 分譲 貸家 持家 (前年比、%) (季調済年率、万戸) 利用関係別寄与度(左軸) 住宅着工戸数(右軸) (暦年半期) (資料)国土交通省「住宅着工統計」 ② 在庫調整圧力が高まるマンション 特に市況の悪化が鮮明な分譲住宅のうち、6 割強を占めるマンションの動向を見ると、需 要の減退(=深刻な販売不振)で在庫が急増し、それが先安感となってさらに販売不振を 招く悪循環に陥っている。首都圏・近畿圏のマンションを例に販売状況をみると、売り出 し戸数を絞っているにもかかわらず、契約率(=契約戸数/発売戸数×100)が好不調の目安 である70%を大きく下回る状況が続いている(図表 3)。その結果、首都圏・近畿圏の販売 1 耐震偽装の防止のため、2007 年 6 月に建築確認審査の厳格化が図られた。事前の周知が徹底されなかっ たために混乱を招き、着工戸数の大幅な落ち込みを招いたとされる。

戸数は2006 年から 2008 年にかけて半減し、在庫は 1.9 万戸まで増加した。発売戸数を絞 っているため統計上確認出来ない『見えない在庫』を含めれば、在庫は 3 万戸程度まで増 加しているとの見方もある。 販売低調が長引いている主因は、所得の伸び悩みと住宅価格の高止まりにある。2005 年 から2008 年半ばまでは住宅価格の上昇が顕著だった(3 年間で 14%上昇)ことから、2008 年の住宅取得能力指数 は2 1994 年以降の最低水準に低下した(図表 4)。 2008 年後半以降、深刻な販売不振を受けて、マンション販売業者は価格の引下げに手を 着け始めた。このため、既に住宅の実勢価格は2006 年の水準程度まで値下がりしていると される。しかし今度は、消費者の間に先安感が広がり、足元で所得環境が著しく悪化して いることもあって、値下げも需要喚起には結び付いていない。 図表 4 住宅取得能力指数 図表 3 首都圏・近畿圏のマンション市場 ▲ 12 ▲ 10 ▲ 8 ▲ 6 ▲ 4 ▲ 2 0 2 4 6 8 10 99 00 01 02 03 04 05 06 07 08 40 50 60 70 80 90 100 価格要因 貯蓄+借入額要因 住宅取得 能力指数 寄与度分解 (前年比、%) (2000年=100) (注)1.住宅取得能力=資金調達可能額/首都圏・近畿圏のマンション価格(平均値) 資金調達可能額=借入可能額+貯蓄額 (年間の返済額を年収の25%以内、返済期間を25年と仮定) 2.2000年の値を100として指数化。 (資料)不動産経済研究所「マンション市場動向」、総務省「家計調査」等より試算 (注)首都圏・近畿圏の合計値。 (資料)不動産経済研究所「マンション市場動向」 ▲ 50 ▲ 40 ▲ 30 ▲ 20 ▲ 10 0 10 20 30 40 50 06q2 06q4 07q2 07q4 08q2 08q4 30 35 40 45 50 55 60 65 70 75 80 (%) (前年比、%) 販売戸数 契約率 ③ 持家系住宅は全般的に需要の厚みが縮小 このように、マンションを中心として住宅市場は現在低調であるが、先行きも厳しそう だ。そもそも、既婚率の低下によって新規住宅購入層の中核となる30 歳代の二人以上世帯 の世帯数は減少傾向にある。一方で、既婚者世帯の持家率は上昇しており、30~39 歳世帯 の持家率は 50%以上の高水準に達している(図表 5)。このことは、持家系住宅(持家+分 譲)の需要の厚みが今後縮小していくことを予想させる。 図表 5 持家率 40 45 50 55 60 65 70 75 04 05 06 07 08 30~39歳 全体 (%) (年) (注)いずれも二人以上勤労者世帯の持家率。 (資料)総務省「家計調査」 2住宅取得能力指数とは、住宅価格に対する家計の資金調達可能額(借入額+貯蓄額)の大きさを示すもの であり、この指数が大きいほど家計は住宅を取得しやすいことを意味する。

(2) 住宅ローン減税制度の概要 以上のような住宅市場の低迷を受け、政府は昨年秋に過去最大級の住宅ローン減税の実 施を決定した。この住宅ローン減税は、政府の経済対策に盛り込まれるとともに、2009 年 度の税制改正項目の一つとなっている。2009 年度税制改正関連法案が成立すれば、今年 1 月に遡って減税措置が適用されることになる。ここで、減税以外の住宅投資促進措置も併 せて、当面の住宅投資促進策の概要を確認しておきたい。 ① 一般の住宅に対するローン減税 住宅ローン減税は、住宅を購入するために組んだ借入額の一部に相当する額を納税額か ら税額控除することにより、家計の税負担を軽減し、住宅の購入を促すものである。こう した減税措置はこれまでも実施されてきたが、今回その控除額を大幅に拡充する税制改正 が行われることとなり、一般の住宅(長期優良住宅でないもの)の場合は最大合計控除額 が500 万円と、2001~04 年に並ぶ規模となった(図表 6)。最大控除額は 2008 年(160 万 円)から3 倍強に拡大されたことになる(ただし、家計の受けられる恩恵が単純に 3 倍に なるわけではない。この点については後述する(2-(1)①))。 図表 6 最近の住宅ローン減税制度の概要 控除 最大合計 期間 控除額 1~6年目 7~11年目 12~15年目 1 % 0.7 5% 0.50% (50万円) (37万5千円) (25万円) 1~10年目 1 % (50万円) 1~8年目 9~10年目 1 % 0.5 0% (40万円) (20万円) 1~7年目 8~10年目 1 % 0.5 0% (30万円) (15万円) 1~6年目 7~10年目 1 % 0.5 0% (25万円) (12万5千円) 1~10年目 11~15年目 0.60 % 0.4 0% (15万円) (10万円) 1~6年目 7~10年目 1 % 0.5 0% (20万円) (10万円) 1~10年目 11~15年目 0.60 % 0.4 0% (12万円) (8万円) 1~10年目 1 % (50万円) 1~10年目 1 % (40万円) 1~10年目 1 % (30万円) 1~10年目 1 % (20万円) (注)網掛けは2009年度税制改正法案が成立した場合(一般住宅のケース)。 (資料)国税庁、国土交通省 ― 500万 ― ― ― 10年 15年 587.5万円 200万円 160万円 360万円 255万円 500万円 10年 15年 20 08年1 月1日から 200 8年12 月31日まで (注)控除期間についていずれかを選択 ― 20 07年1 月1日から 200 7年12 月31日まで ― 20 06年1 月1日から 200 6年12 月31日まで 10年 (注)控除期間についていずれかを選択 ― ― 20 05年1 月1日から 200 5年12 月31日まで 10年 ― 200 4年12 月31日まで 10年 ― 200 1年6月3 0日まで 15年 20 01年7 月1日から 居住の用に供した年 各年の年末残高等に対する控除率 ( 控除限度額) 19 99年1 月1日から 20 09年1 月1日から 201 0年12 月31日まで 20 13年1 月1日から 10年 20 11年1 月1日から 10年 20 12年1 月1日から 10年 10年 ― ― 200万円 201 3年12 月31日まで ― ― 400万円 201 1年12 月31日まで ― ― 300万円 201 2年12 月31日まで 円

今回の税制改正で、控除額の拡充と並んで特筆されるのが、所得税から控除しきれなか った分について翌年分の個人住民税から控除(上限9.75 万円)することが認められた点だ。 2007 年に国から地方への税源移譲が行われたため所得税の納税額が減少し、地方税である 住民税の納税額がその分増加していたことを考えれば、今回住民税にまで控除対象が広げ られたことは妥当な対応と言える。 ② 他の住宅投資促進措置 今回の減税制度では、一般の住宅とは別に、長期優良住宅の場合は最大控除額が 600 万 円に増額される優遇制度が設けられることとなった3。また、住宅ローン減税以外にも、各 種の住宅投資促進措置が用意された(図表 7)。住宅の高品質化を促す措置が中心となって おり、長期優良住宅向けのローン減税制度と併せ、住宅の長寿化を図る施策に重点が置か れている。 図表 7 主要な住宅投資促進措置 ○住宅に係る各種改修の促進 ・一定の省エネ改修・バリアフリー改修工事を行った場合、工事に要した費用と 標準的な工事費用額の少ない方の金額(上限は原則200万円)の10%に相当 する額を、その年の所得税額から控除 <適用期限:2009年4月1日~2010年12月31日> ・耐震改修促進税制の要件緩和、適用期限の5年延長 <適用期限:2009年1月1日~2013年12月31日> (資料)国土交通省、住宅金融支援機構より作成 最大控除額を一般住宅は500万円、長期優良住宅は600万円まで拡充 ○住宅ローン減税の延長・拡充 ○長期優良住宅の建設促進 長期優良住宅を新築又は取得した場合に、標準的な性能強化費用相当額 (上限1000万円)の10%に相当する額を、所得税額から控除 <適用期限:長期優良住宅の普及の促進に関する法律の施行日~2011年12月31日> 税制措置 (平成21年度 税制改正) 金融支援 措置 ・同制度について、金利優遇期間を延長(当初5年間→当初10年間) <21年度予算成立後速やかに実施> ・住宅金融支援機構による優良住宅取得支援制度(金利優遇)について、一定 の省エネルギー性、バリアフリー性を備えた既存住宅を対象に追加 (当初5年間0.3%引下げ) <2009年1月5日~(募集金額に達し次第受付終了)> ○優良住宅取得支援制度の拡充 3 「長期優良住宅の普及の促進に関する法律」によれば、長期優良住宅とは主に、住宅構造の腐食・腐朽 防止や耐震性の確保、バリアフリー対応等の事項に関し、一定の基準に適合させるための措置が取られた 構造(「長期優良構造等」)を備えた住宅のことを言う。

2. 住宅ローン減税の効果 いくつかの住宅投資促進策がある中で、本稿では最も効果が大きいと考えられる住宅ロ ーン減税に焦点を当て、定量的な分析を試みた。住宅ローン減税は単に住宅投資を喚起す るにとどまらず、住宅関連消費財の購入拡大を通じた消費の誘発、住宅関連業界の雇用増 加などをもたらすと考えられる(図表 8)。以下では、(1)減税による家計への影響、(2) 着工押し上げ効果、(3)消費への効果について順に分析する。 図表 8 住宅ローン減税の経済効果波及の流れ 資料)みずほ総合研究所 減され る。その効果について、まずモデル世帯を想定して具体的な減税額を試算した。 ーン減税による家計の減 税額を試算した(税額計算の細かい前提は図表 9の注を参照)。 < 000 万円の住宅ローンを年利 3%、返済期間 25 年で借入れ ○ )の 時(35 歳)の 550 万円から一定の割合で増加。 住宅ローン減税 制度の拡充 住宅購入者の住宅取 得能力の改善:2-(1) 新設住宅着工戸数・ 住宅投資の増加:2-(2) 住宅業界の 雇用・賃金の増加 住宅関連財需要の高まりを通じた 消費の増加:2-(3) 住宅関連業界などの ( (1) 家計の住宅取得能力に与える影響 既述の通り、住宅ローン減税が適用されると、ローンを含めた住宅購入負担が軽 ① モデル世帯の減税額 次のようなローンの条件や世帯構成に関する前提の下、住宅ロ 住宅ローンの前提> ○35 歳時に 3 <家族構成> 2人家族(夫婦のみ)、3人家族(夫婦と子供1人)、4人家族(夫婦と子供2人 3種類のモデル世帯を想定。子供は 15 歳以下(特定扶養親族に該当しない)。 ○世帯主の収入=世帯の収入とし、購入 試算の結果は図表 9のようになった。 2 人世帯では、10 年間合計の減税額は約 244 万円、3 人世帯では約 228 万円、4 人世帯 雇用・賃金の増加

では 203 万円と計算された。最近の住宅ローン減税と比較してみると、最大控除額が拡大 されたことに加え、減税が個人住民税まで拡大されたことで、家計の受ける減税額は大き くなった。仮に住民税が減税の対象とならなかった場合には、減税額は2 人家族で 185 万 円、3 人家族で 148 万円、4 人家族で 111 万円と大きく減少することになる(図表 10)た め、今回の住民税に関する措置は一定の意味がある。しかし、住民税からの控除に上限(9.75 万円)がなかった場合を試算すると、家計の減税額はより大きくなる。モデルケースとし て設定したいずれの世帯でも減税額は250 万円程度となり、4 人家族のケースでは 50 万円 近 11)。したがっ て、500 万円もの控除を受ける購入者はきわめて少数にとどまりそうだ。 分だけ家計にとっての住宅価格が割安になったと考え、前 図表 9 家計の減税額 くも増加する。 なお、10 年間合計の減税額が最大控除額の 500 万円に達するケースは、当初の借入金が 7300 万円弱という場合だ。首都圏の新築住宅の契約者を対象とした調査を見ると、5000 万円を超える借入金を有する住宅購入者の割合は5%程度に過ぎない(図表 夫婦のみ 夫婦+子1人 夫婦+子2人 (注) (万円) (万円) (万円) ・住宅ローン3,000万円(年利3%、返済期間25年)を借り入れ、当初10年間の 控除額の合計を四捨五入したもの(それぞれの時期の税制の下で計算)。 ・2008年までは所得税、2009-10年は所得税と個人住民税からの控除額。 ・2007年までの定率減税は考慮していない。 ・2007年、2008年は減税合計額が大きい15年の制度を選択したものとして計算。 2009~10年は一般住宅に居住を開始したケース。 (試算の前提) ・税額計算の際は、所得控除は給与所得控除、配偶者控除、扶養控除、 基礎控除、社会保険料控除のみ考慮。配当控除等の税額控除は考慮せず。 ・収入は借入時の35歳に550万円、以後一定の割合で増加し55歳時に 750万円に達すると仮定。 2009~ 2010 (資料)みずほ総合研究所 2004年 244 228 203 2008 2005 2006 2007 207 182 211 196 171 223 244 228 203 177 168 144 154 154 142 図表 10 住民税の控除と減税額 ② 消費者にとっての割安感 続いて、減税によって家計がどの程度住宅を取得しやすくなるか、住宅取得能力指数(= 資金調達額可能/住宅価格)を用いて分析する。減税が家計の住宅取得能力をどの程度向 上させるかを試算するにあたり、減税額を住宅価格(住宅取得能力の分母)から控除する ものとみなすか、資金調達可能額(分子)に加算するものと想定するかにより、2 通りの考 え方がある。ここでは減税額の 夫婦のみ 夫婦+子1人 夫婦+子2人 251 251 250 52.2 61.2 73.8 244 228 203 50.8 55.7 59.9 185 148 111 38.5 36.1 32.9 試算の前提は図表9と同様。 上限なし (注) 軽減率は所得税と個人住民税の合計納税額に対する控除額の割合。 (資料)みずほ総合研究所 (上段:控除合計額(万円)、下段:軽減率(%)) 今回 住民税の 控除なし 図表 11 借入金額の分布 8.8 38.6 33.5 34.9 37.8 12.1 12.5 4.2 6.2 1.5 1.2 8.8 0% 20% 40% 60% 80% 100% マンション (平均3,077万円) 一戸建て (平均3,173万円) ~1000万円 1000~2000万円 2000~3000万円 3000~4000万円 4000~5000万円 5000万円~ (注)グラフ中の数値は回答者に占める割合。 (資料)リクルート「2007年首都圏新築一戸建て契約者動向調査」、「2007年首都圏新築 マンション契約者動向調査」

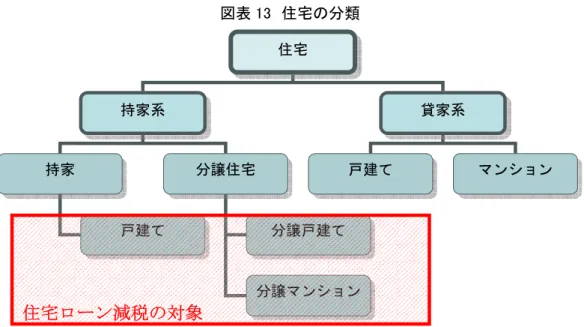

者のアプローチを採用した。 図表 12は、標準的な3 人家族を想定し、減税の効果を踏まえた住宅取得能力指数を、減税 がなかったと仮定した場合の指数と比較したものである(マンションの場合で計算)。これ までも、住宅ローン減税により指数が一定程度押し上げられてきたが、2009 年は減税が拡 充されるため、押し上げ効果の拡大が確認できる。なお、2009 年にはマンション価格その ものの下落も見込まれるため、減税効果と相まって、能力指数は 3 年ぶりの水準に高まる と試算される。 の住宅取得環境の改善が、具体的に住宅着工戸数をどの程度押し げるかを分析する。 買い手需要を完全に把 握 察し、住宅ローン減税による全体 の住宅着工戸数押し上げ効果を試算した(図表 14)4。 (2) 住宅投資への効果 次に、このような家計 上 ① 住宅分類と着工への波及パス 住宅を持家系と貸家系に大別すれば、減税の対象となるのは前者である(図表 13)。持家 系住宅は、住宅の建築主の違いによって、さらに持家と分譲住宅に分類できる。持家は「建 築主が自分で居住するために建てる住宅」のことで、建築が決定した時点では既に住宅の 居住者(購買者)が確定しているため、基本的に売れ残り在庫は存在しないと考えられる。 一方、分譲住宅では建築主であるマンション業者などが着工段階で することが難しく、供給過剰・供給不足となる可能性がある。 このような性質の違いから、着工戸数と販売戸数について、持家は両者が一致するのに 対し、分譲住宅はそのような等式が成り立たないと考えられる。以下では住宅着工押し上 げ効果を試算するに当たり、持家と分譲住宅を別個に考 図表 12 減税による住宅取得能力指数の押し上げ効果 70 75 80 85 90 95 100 105 04 05 06 07 08 09 3.0 4.0 5.0 6.0 7.0 8.0 9.0 10.0 11.0 12.0 (2000年=100) 減税を考慮しない 能力指数(左軸)・・・② (Pt) ①-②(右軸) 減税を考慮した 能力指数(左軸)・・・① (年) (注) 1.住宅取得能力=資金調達可能額/首都圏・近畿圏のマンション価格 資金調達可能額=借入可能額+貯蓄額 (年間の返済額を年収の25%以内、返済期間を25年と仮定) 2.住宅ローン減税を考慮しないときの2000年の住宅取得能力を100として指数化。 3.2009年の住宅価格は2006年の水準近くまで下がると想定。 収入や金利等は当社の経済見通しに基づいて試算。 (資料)不動産経済研究所「マンション市場動向」、総務省「家計調査」等より試算 4 なお、貸家については、減税による分譲マンション等への需要シフトを通じて着工戸数が減少する可能 性があるが、貸家の着工には居住人(需要者)よりも不動産業者(供給者)の意向が大きく働き、住宅ロ ーン減税による着工戸数への効果を把握しにくいため、本稿では分析の対象から外している。

図表 13 住宅の分類 住宅 持家系 貸家系 持家 分譲住宅 戸建て 分譲戸建て ② 持家への効果 まず、持家の着工戸数を試算する。説明変数には着工戸数(1 期前)、消費税率、住宅ロ ーン減税の最大控除額(1 期後)及び消費者マインド(消費者態度指数)を用いた。ここで、 最大控除額の変数を 1 期後としているのは、持家の場合、購入者が家の建築を決めてから 実際に住み始めるまで(=住宅が完成するまで)にラグが生じるからだ(後述するマンシ ョンの場合は、既に完成した住宅を購入することになるため、販売戸数と最大控除額の間 にラグは想定されない)。 推計の結果、持家の着工戸数は2009 年に前年比▲1.9 万戸、2010 年に同+2.2 万戸と計 算された(図表 15)。新築在庫を持たず、住宅ローン減税の効果が着工増に直接表れるはず の持家が09 年に減少するのは、①雇用・所得環境の急速な悪化等により消費者マインドが 冷え込み、マイホームの購入に慎重になる消費者が増えると見られることに加え、②今回 の減税制度は2013 年まで利用可能なため、先行き不透明感の強い中で購入のタイミングを 分譲マンション 戸建て マンション (資料)みずほ総合研究所 図表 14 住宅投資の推計フロー (資料)みずほ総合研究所

住宅ローン減税の対象

持家の着工戸数 の推計 ② 分譲住宅の着工戸数 の推計 ③(ii) マ ン シ ョ ン 販 売 戸数の推計 ③(i) 住宅着工戸数、 住宅投資の推計 ④5 先送りするケースも少なくないからだ 。なお、控除額を1 期後としているため、減税枠を 据え置いたケースの08 年時点の推計値が実績値と大きく乖離する結果となっている(図表 16)。 図表 16 持家の着工における減税の効果 図表 15 持家の着工戸数 32.2 29.9 31.9 24.4 26.6 23.6 22 24 26 28 30 32 34 36 06 07 08 09 10 (万戸) 減税枠拡充 減税枠据置 (年) 予測値 (実績値) (注)変数の最大控除額に1期のラグを取っているため、減税枠を据え置い たケースの08年の推計値と実績値に乖離が生じている。 (資料)みずほ総合研究所試算 30 35 40 45 50 55 60 65 70 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 (万戸) 予測値 (減税枠を拡 充したケース) 持家着工戸数 (実績値) 推計値 (年) (注)ln(MoC)=0.7ln(MoC(t-1))〔6.3〕+0.2ln(M(t+1))〔3.4〕-0.7ln(CT)〔-6.23〕+0.2ln(Emp)〔2.1〕 +3.1〔1.8〕、adj.R2=0.91、DW=2.4 (MoC:持家着工戸数、M:最大控除額、CT:消費税、Emp: 消費者態度指数(雇用環境))、〔〕内はt値、推計期間1992~2008年 (資料)国土交通省、総務省等よりみずほ総合研究所 ③ 分譲住宅への効果 一方、前述したように現状在庫が積み上がっている分譲住宅では、住宅ローン減税の拡 充の効果は販売戸数の増加→在庫の減少→着工の増加という経路で表れることになろう。 ここでは、減税要因を組み込んだマンションの販売戸数を推計し、それをもとに分譲住宅 の着工戸数を試算した。 (i)首都圏・近畿圏のマンション販売戸数の推計 まず首都圏・近畿圏のマンション販売戸数を推計した。マンション販売の増減要因とし て、住宅取得能力指数、消費税率、住宅ローン減税の最大控除額を変数に取り販売戸数を 図表 17 首都圏・近畿圏のマンション販売戸数 図表 18 マンション販売における減税の効果 0 2 4 6 8 10 12 14 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 (万戸) 予測値 マンション販売戸数(実績値) 販売戸数の推計値 (注)首都圏・近畿圏のマンション販売戸数の推計。 (推計式)ln(mh)=2.0*ln(NS(t-1))〔11.8〕-1.5ln(CT)〔-7.2〕+0.2ln(M)〔3.3〕+4.1〔14.0〕 (mh=マンション販売戸数、NS=住宅取得能力、CT=消費税、M=最大控除額)、 adj.R2=0.92、D.W.=2.0、〔〕内はt値、推計期間:1989~2008年 (資料)不動産経済研究所等よりみずほ総合研究所試算 (年) (注)首都圏・近畿圏のマンション販売戸数。 (資料)みずほ総合研究所試算 7.4 6.5 5.6 4.9 4.1 3.5 4.5 5.5 6.5 7.5 8.5 06 07 08 09 10 減税枠拡充 減税枠据置 (万戸) (年) 予測値 5 住宅ローン減税の適用を受けるには、適用期間内に居住を開始する必要があるが、今回の減税措置では 2011 年で最大 400 万、2012 年で同 300 万円、2013 年でも同 200 万円の控除が受けられることになって いる。平均的な世帯の減税額が230 万円程度(図表 9 参照)であることを考えると、2012 年まで家計にと っての実質的な効果は変わらない。

試算すると、両都市圏の2009 年の販売は前年比+2.4 万戸と、07 年を若干上回る水準に回 復し、2010 年の販売戸数は 09 年の水準から更に 0.9 万戸増加することが見込まれる(前ペ ージ図表 17)。減税枠が2008 年末のものに据え置かれた場合と比べると、2009 年に+1.6 万戸、2010 年に+1.8 万戸という押し上げ効果が予想される(前ページ図表 18)。 (ii)分譲住宅着工戸数 次に、分譲住宅の着工戸数を推計する。 (i)で求めた首都圏・近畿圏のマンションの販売 戸数を元に、同地域のマンション着工戸数を推計し、首都圏・近畿圏のマンション着工戸 数が全国の分譲住宅に占める割合で割戻すことにより、全国の分譲住宅の着工戸数を算出 した。 マンション販売戸数、地価、建築基準法改正ダミーを変数として分譲住宅の着工戸数を 推計した結果、2009 年の着工戸数は前年比▲3.0 万戸、2010 年は同+5.0 万戸となった(図 表 19)。2009 年のマンションの販売戸数が増加するにもかかわらず着工戸数が減少するの は、販売が増えても当面は在庫ストックが減少するのみで、着工が増え始めるのは在庫が 一定の水準を下回るようになってからとなるためだ。2010 年になると、2009 年の販売増に よる在庫の減少を受けて、漸く着工戸数が増加する。現在のようにマンションの在庫を多 く抱える状況では、分譲住宅の場合は住宅ローン減税が着工戸数の増加に結び付くのに一 定の時間を要する。 以上から、減税の拡充による分譲住宅の着工押し上げ効果は、減税規模を2008 年のレベ ルに据え置いた場合と比較して2009 年が+1.0 万戸、2010 年が+3.7 万戸と計算される(図 表 20)。 図表 19 分譲住宅着工戸数の推計 図表 20 分譲住宅の着工における減税の効果 (注)全国の分譲住宅着工戸数。 (資料)みずほ総合研究所試算 27.0 31.9 28.2 26.0 30.0 24.0 26.0 28.0 30.0 32.0 34.0 36.0 38.0 06 07 08 09 10 減税枠拡充 減税枠据置 (万戸) (年) 予測値 20 22 24 26 28 30 32 34 36 38 40 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 (万戸) 分譲住宅着工戸数(実績値) 推計値 (年) 予測値 (注)図表17の推計式で推計した首都圏・近畿圏のマンション販売戸数から、同地域のマンション着工戸数を 下記推計式で求め、全国の分譲着工戸数に占めるマンション着工戸数の割合で割り戻したもの。 (推計式)ln(mc)=0.3ln(mh)〔2.4〕+0.3ln(mh(t-1))〔4.6〕-0.2ln(P(t-1))〔-2.6〕-0.2DUM〔-2.5〕+8.0〔7.8〕 (mc:マンション着工戸数(首都圏・近畿圏)、mh:マンション販売戸数(首都圏・近畿圏)、P:公示地価(三 大都市圏の住宅地)、DUM:建築基準法改正ダミー(2007年=1))、 adj.R2=0.91、DW=2.1 〔〕内はt値、推計期間1989~2008年 (資料)国土交通省、不動産経済研究所等よりみずほ総合研究所試算 ④ 着工押し上げ効果 以上から、住宅ローン減税の拡充による持家系住宅の着工戸数の押し上げ効果は、減税 制度を据え置いた場合と比較すると、2009 年が+6.5 万戸、2010 年が+12.3 万戸となる(

図表 21)。2009 年、10 年の貸家の着工戸数が 2008 年の水準を維持すると仮定すれば、3 用途(持家・分譲・貸家)合計の着工戸数に占める押し上げ戸数の割合は、2009 年が+6.7%、 2010 年が+12.5%と計算される。 図表 21 減税による持家系住宅の着工押し上げ効果 着工押し上げ戸数 (万戸) 持家 (万戸) 分譲 (万戸) (注)減税枠が据え置かれた場合との比較(暦年の値)。 (資料)みずほ総合研究所 2009年 2010年 6.5 5.5 1.0 3.7 8.5 12.3 (3) 消費への効果 住宅ローン減税は、住宅着工を押し上げるほか、耐久財の購入誘発効果も期待できる(図 表 8参照)。 住宅金融支援機構が 5 年に一度実施している調査では、住宅購入世帯の平均的な耐久財 購入額は、2003 年時点で 173.4 万円であった。現在も購入数量が変わらないとすれば、こ の間の耐久財の価格変動を考慮すると、155 万円程度の支出となる。 耐久財の購入は、着工戸数ではなく販売戸数に対応すると考えられるため、まず、住宅 ローン減税による持家系住宅の販売押し上げ戸数を算出する。既述の通り、持家について は着工戸数=販売戸数とみなすことができるため、販売戸数は減税枠が据え置かれた場合 より2009 年に 5.5 万戸、2010 年に 8.5 万戸増加する(図表 16参照)。一方、分譲住宅では、 首都圏・近畿圏におけるマンション販売の押し上げ効果が1.6 万戸であるから(図表 18参 照)、同地域のマンション着工戸数が全国の分譲住宅着工戸数に占める割合で割り戻すと、 全国の分譲住宅の販売押し上げ効果は3.5 万戸と計算できる。同様に計算すると、2010 年 は4.0 万戸となる見込みだ。 以上から、持家系住宅の販売押し上げ戸数は2009 年に 9.0 万戸(5.5 万戸+3.5 万戸)、 2010 年に 12.5 万戸(8.5 万戸+4.0 万戸)となり、耐久財購入誘発効果はそれぞれ約 1400 億円(155 万円×9.0 万戸)、約 2000 億円(155 万円×12.5 万戸)と計算される。名目 GDP 比で見ると、2009 年が 0.03%(個人消費対比では 0.05%程度)、2010 年が 0.04%(同 0.07%) に相当する。 (4) まとめ:GDP 押し上げ効果 以上から、今回の住宅ローン減税の拡充による住宅投資及び個人消費の押し上げ効果を まとめると、名目GDPを 2009 年に 0.3%、2010 年に 0.5%程度押し上げると試算され(図 表 22)、一定の政策効果が期待される。ただし、経済環境が厳しい状況にある中で、住宅ロ

ーン減税拡充の押し上げ効果を需要低迷などによる押し下げ効果が上回り、着工戸数が減 少する可能性もあるだろう。 図表 22 住宅ローン減税の GDP への効果 (単位:%) 2009年 2010年 GDP 0.3 0.5 住宅投資 6.7 12.5 個人消費 0.0 0.1 (資料)みずほ総合研究所 (注)ここでは、住宅投資の押し上げ効果=着工戸数の増加 と想定。 おわりに 本稿で見てきたように、住宅ローン減税は、持家系住宅の着工戸数及び住宅投資を一定 程度押し上げると見られる。今後、景気対策としてより大きな効果を期待するには、例え ば個人住民税からの控除額の上限を撤廃することなどが検討されても良いだろう。 ただし既述の通り、経済環境の悪化によって、効果が顕在化しない可能性もある。また、 そもそも近年の新設着工戸数は世帯増加数を上回るペースで増加しており、需要の先食い が生じていたことや、少子高齢化によりファミリー世帯数が近い将来ピークアウトするこ とが予想されていることなど、住宅市場には内在的な下押し要因が存在する。住宅ローン 減税以外の措置も含め今回の一連の措置の効果が期待されるが、住宅市場は当面厳しい状 況が続きそうだ。