ドイツ経営財務論の動向と課題についての一考察 -- R.-H. シュミットの主張を中心にして --

27

0

0

全文

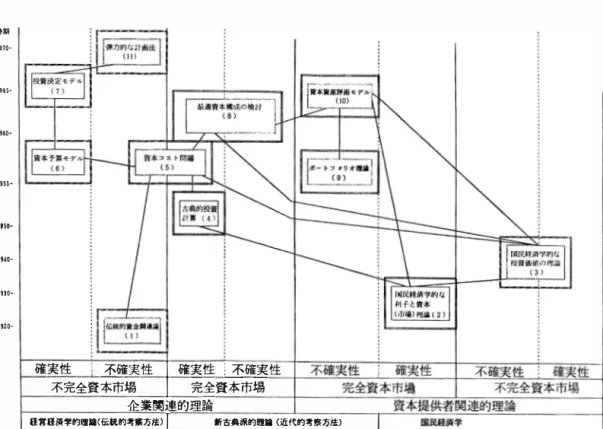

(2) 第41巻 第2号 後の動向を示唆してみたい。. 資金調達は,. 投資を 可能に するだけ ではなく. て,財務上の均衡を保証するように,行われな. ドイツ経営財務論の現状. 第1章. ければならないが, この財務上の均衡を保証す るための最低条件が, 支払能力もしくは流動性. (1). の維持であり, 個別経済単位, 特に, 企業から. 伝統的な「経営財務管理論」. さて, アメリカでは, 資本市場理 論 として. 見れば, 満期になった支払債務を本質上返済で. 展開されてきたファイナンス理論と 経営 財務. きる状態にあれば, 企業は流動的であるとみな. 論 (business finance) が 一体のものと考えら. されてきた7) 。 そこでは , 企業の支払能力の基. 3). 礎に貨幣収支予測が置かれ, 財経済上の活動か. れているのに対して ' ドイツでは , 常に , 経 営経済学の. らどのような貨幣収支が発生するのかだけでは. 一. 分野として, 伝統的 な「経営財. 務管理論」は展 開 され,「経 営 経 済 学 総 論」. なくて, 困難な状況下では, 貨幣支出を抑制し. (Allgemeine Betriebswirtschaftslehre)が ,. たり, 延期したりできるのか, 追加的な貨幣収. 利益獲得目的に奉仕する, 財経済的な過程を重. 入,つまり. 財務収入(Fin anzeinrahIung) を. 視するのに対して, この過程を可能にする前提. 獲得できるのか否かが検討されてきた8)9) 0. として,投資と資金調達が検討されてきた丸つ. ところで, 経営 経済 学, 特に, 「経営 財務. まり, 財経済的な過程を構成する生産, 販売と. 管理論」で使用される概念は 貸借対照表思考 (bilanzorientiertes Denken)により影響され. 調達という給付過程を財の流れ(Gilterstrom) として経営経済学総論が取り扱うのに対して,. てきた。 この点, 貸借対照表は過去の貨幣収支. この財の流れに対して逆方向に流れる,貨幣の. を反映しており, 借方を資金の使途, 貸方を資. 流れ(Geldstrom)を経営財務管理論は考察す. 金の源泉と解する「過去志向的貸借対照表観」. るが, その際, まず,財務経済上の過程(貨幣. とともに, 借方に記載される資産を貨幣資本に. の流れ)は財経済上の過程(財の流れ)の前提. 転換されるもの,つまり, 企業が他の個別経済. 投資は生産と販売を行うための支. 体に対して有する貨幣受取の権利と可能性, 貸. 援機能, 資金調達は更にこの 投資を行うための. 方に記載される,負債を債権者に対する将来の. とみなされ,. 支援機能を果たすものと みなされてきた5) 。 そ. 貨幣支払義務, 資本を利益分配や減資による将. して, このような支援機能を担当する財務経済. 来の潜在的な貨幣支払請求, つまり,企業が他. 上の活動から, 本源的な財経済上の過程を阻害. 者に負う貨幣支出の義務と可能性とみなす「未. したり, 中断させるような, 混乱をもたらして. 来志向的貸借対照表観」に 基づいて,「貸借対. はならない 状況が「財務上の均衡(finanzielles Gleichgewicht)」と呼ばれてきた6) 。このため ,. 3) 参照。森 昭夫稿「財務管理の意義•特質•重. 要性」(市村昭三•森 昭夫編「財務管理の基礎 理論」(第1章))同文館 1986年 19頁 4) Vgl. Gutenberg, E.: (Finanzen) Grundlagen der Betriebswirtschaftslehre. Bd. 3. Die Finan zen. 8. Aufl., Berlin-Heidelberg-New York 1980. s. 1. (溝ロ ー雄,森 昭夫,小野二郎訳「経 営経済学原理 第3 巻 財務論J千倉書房1977 年 1 頁); Schmidt, R. -H.: Grundzuge. S. 5-6. 5) Vgl. Schmidt, R. -H.: Grundzuge. S. 6 u. S.. s.. 6) Vgl. Gutenberg, E.: Finanzen. S. 322f. (訳 著337頁以下); Gutenberg, E. : (Einfiihrung) Einfiihrung in die Betriebswirtschaftslehre./'. -18. ,/Wiesbaden 1958, S. 11 4. (池内信行監訳「経営 経済学入門J千倉書房1959年 153頁) 7) Vgl. Drukarczyk, J.: (Finanzierung) Finan zierung. 5. Aufl., Stuttgart 1991. S. 21-22. 8) Vgl. Schmidt, R. -H.: Grundziige. S. 9.; 参 照。拙著「ドイツ投資決定論」森山書店 1993年 165頁 9) この点,生産要素の調達のために生ずる貨幣支 出と製品の販売と引替えに獲得される貨幣収入と の間には時間間隙が存在するため, この時間間隙 を埋めるために製品の販売以外の行為による貨幣 収入を 「財務収入」 (Finanzeinzahlung) と呼び, この財務収入と引替えに,資金提供者に対して後 に支払うべき貨幣支出を「財務支出」 (Finanzaus zahlung) と呼んできた (Vgl. Schmidt, R. -H.: Grundziige. S. 6.) 。. (150)-.

(3) ドイツ経営財務論の動向と課題についての一考察(牧浦) 照表分析」や「経営分析」が展開されてきた10) 。. 固定資産の 調達の ための 貨幣使用 (Geldver. しかしながら, すべての将来の貨幣収支に関す. wendung) 」 から, たとえば, 金融資産や流動. る権利と義務が貸借対照表において記載される. 資産の調達を含む「貨幣資本から実物資本(貨. 訳ではないため. これらを表示できる「資金計. 幣以外の資産)への転換」 (Umwandlung von. 画」 (Finanzplanung) の作成が最近では検討さ. "Geldkapital" in "Realkapital") だけではな. れている11) 。 また, 決算日(考察時点)におい. くて, 広告や従業員訓練などのための支出も含. て, 投入された資本がどのような資産に拘束さ. めるように拡大解釈 されてきた。 そして,「資. れているのかを貸借対照表は示すという「現在. 金調達」 も, 本来の 「自己資本の調達」 (Be. 志向的貸借対照表観」の下では. 「資本」 は.. schaffung von Eigenkapital) から, 他人資本. 実態を維持しながら. 形態を変化させる, 抽象. の導入を含め , E. シュマ ー レンバッハの よう. 的な特性(能力)と解され, 経営活動は, 資金. に, 「貸借対照表の 貸方側を変化させるすべて. 調達により「貨幣資本」を導入し. 投資により. 1 もの」 5) にまで拡大され, 更に, たとえば, 貸. 「生産資本」に転換し. 販売により「貨幣資本」. 借対照表の貸方を変化させない, 土地の売却代. に再転換する過程とみなされる12) 。 そして, こ. 金による運搬具の購入のような, 借方側の変化. のような「現在志向的貸借対照表観」に支えら. も含められるようになってきた16) 。 なお. この. れて, 資金調達と販売を 貨幣資本の増加. 逆 に, 投資(生産)を貨幣資本の減少をもたらす. ような基本概念の 拡大解釈は . たとえば, K. ハックスが資金調達を「経営に必要な投資の実. ものとみなすことにより「投資決定モデル」は. 17) 施のために要求される資本の調達」 と解する. 展開されてきた. 13). ように, 常に, 給付過程を支援するという「経. 。. ここで. 伝統的な考察方法で 用いられる重 要な基本概念として, 「資本」, 「投資」と「資. 営財務管理論」の役割を重視しながら, 行われ てきた18) 。. 金調達」 について検討すると, まず,「資本」 は, 「企業の中・長期的に 使用可能な支払手段 (verwendbares Mittel) 」から, 他者に対する. 権利と期待という意味での借方資本 (Passiv kapital) や資本拘束 (Kapitalbindung) へ拡 1. 大解釈されてきた14 。 また.「投資」も,「有形 Vgl. Schmidt, R. -H.: Grundziige. S. 7.: Drukarczyk, J.: Finanzierung. S. 45-46. 11) Vgl. Lucke, W.: (Finanzplanung) Finanz planung und Finanzkontrolle in der Industrie. Wiesbaden 1965. S. 29. (溝ロ 一雄・後藤幸男訳 「資金計画」税務経理協会 1970年 24 頁); Witte, E. u. Klein, H.: (Finanzplanung)Finanz planung der Unternehmung. 2. Aufl., Opladen 1981. s. 12. 12) Vgl. Schmidt, R. -H.: Grundziige. S. 7-8.; Beckmann, L. : (Finanzierung) Die betriebs wirtschaftliche Finanzierung. 2. Aufl., Stutt gart 1956. S. 19. 13) Vgl. Schneider, D.: (Investition) Investition und Finanzierung. 5. Aufl.; Opladen-Koln 1980. S. 165-168.; Hax, H.: Investitionstheorie. 5, Aufl., Wiirzburg-Wien: 1985、s. 65. 14) Vgl. Schmidt,'R. -H;: Grundziige. S. 10-11. ;/' 10). ,/Deppe, H. -D.: (Grundlagen) Betriebswirt schaftliche Grundlagen der Geldwirtschaft. Bd. 1: Einfuhrung und Zahlungsverkehr. Stutt gart 1973, S. 54-65.; Schneider, D.: Investition. s. 149. 15) Vgl. Hax, K.: (Investitionsentscheidungen) Art.'、Langfristige Finanzー und Investitions entscheidungen", in : Handbuch der Wirt schaftswissenschaften, Bd. 1. Betriebswirt schaftslehre, hrsg. v. K. Hax und Th. Wes sels. 2. Aufl., Koln-Opladen 1966. S. 416. : Schmalenbach, E. : (Finanzierung) Finan zierung. 6. Aufl., Leipzig 1937. S. 1. (鍋島 達 訳「会社金融論」同文館 1932年 1 頁); Engel hardt, W.: (Finanzierung) Die Finanzierung aus Gewinn im Warenhandelsbetrieb und ihre Einwirkungen auf Betriebsstruktur und Betriebspolitik. Berlin 1960. S. 33. 16) Vgl. Hax, K.: Investitionsentscheidungen. S. 416. 17) Hax, K.: Investitionsentscheidungen. S. 414, 18) Vgl. Schmidt, R. -H.: Grundzuge. S. 11-12.. 参照。森 昭夫稿「西ドイツにおける経営財務研 究の動向と問題 点」国民経済雑誌 第142巻 第 2 号 1980年 98 頁. ー19·. ,(151)-.

(4) 第41巻 第 2号 (2). きであるという見解に基づいて, 検討されてき. 近代的な「投資と資金調達論」. 近代的な「投資と資金調達論」では, 投資と 資金調達それ自体が, 確実な現在の利点(Vor. た22) 。 そこでは, 支払能力を維持するという伝. teil)と , 不確実な将来の利点とが比較される ,. 考察方法とは異なる取扱いがなされ, 近代的な. 決定問題とみなされ, これら利点は, さまざま. 「投資と資金調達論」では, 将来が確実に予想. 統的な「経営財務管理論」の課題は, 伝統的な. な時点で生ずる貨幣収支で評価され, その金額. できると仮定される場合には, 負の資金有高は. により描かれる。 このため, 近代的な「投資と. 存在しえないとして考えられない。 また, 不確. 資金調達論」 は, 貨幣経済的( 貨幣志向的)で. 実な状況が想定されても完全資本市場が通常設. あり, たとえば, 機械の購入により可能となる. 定されるため, 良好な収益予想が存在するかぎ. 生産能力の拡大のような, 財経済上の過程は,. り. 一時的な 流動性の溢路(Liquiditatseng paB)は信用借入れにより克服できると みなさ. 機械の購入と利 用に関連した貨幣収支を 規定す るものとみなされ, これら貨幣収支の背後に押 19). れている23) 20 。 この点,. 英語圏から 導入 され. トフォリオ理論」 や「資. しやられている 。 そこでは, 出資(Geldan. た, たとえば, 「ポ. lagen), より一 般的には,「投資」により,「現. 本資産評価モデル」においては, 証券取引所の. 在の消費」 という財 (GutJが「将来の消費」. 機能を 理想化した, 完全な 資本市場の 仮定下. という財と交換されるが, その際, 計算利子率. で, 不確実性に注目した理論が展開されてきた. ー. は両者の交換関係もしくは相対的な価値を 規定. ため25) ・ 「流動性の 維持を 実際に問題として捉. するものとみなされている。 反面, 信用借入れ (Kreditaufnahme), より一 般的には.「資金調. 念とモデルでは, 今までのところできておらな. えることは, 近代的な考察方法で展開された概. 達」により, 消費の可能性が, 疑似的に時間上. い」 26) ことや ,「資本市場が不完全であれば,. 短縮され, 現在時点で開かれるが, その際, 現. 投資計画と資金調達計画の目的に一 致した作成. 在価値と呼ばれる, 現在の消費可能額は, 信用. が非常に困難であること」27) が強くドイツでは. 借入れを用いずに, 現在の消費を 放棄したとき. 意識されてき た。 特に, ある投資案の実施とそ. に, 将来受取られたであろう金額よりも, 小さ. のための資金調達が他の投資案の実施とその有. く見積もられる。 つまり, 投資と資金調達, 計. 利さを変化させうることに注目し, 資本市場の. 算上では, 割増しと割引きにより, さまざまな. 不完全性と, 投資案と資金調達案の間での相互. 時点で生ずる支払いが比較できるようになると いうのが, 近代的な 考察方法の 基本 姿塾であ. る20) 2ll 。. ところで, このような基本姿勢下では, 投資 と資金調達の可能性は, これらに関連した貨幣 流出と貨幣流入のみで描けるという見解に基づ いて, 直接比較され, 資金提供者もしくは企業 全体の立場から両者について同時決定されるペ 19) Vgl. Schmidt, R. -H.: Grundzuge. S. 12 u. s. 14. 20) Vgl. Schmidt, R.-H.: Grundzuge. S.13 u. S.35. 21) この点, 近代的な「投資と資金調達論」は専ら 支払いの過程についてのみ言及するため, 内部金 融(interne Finanzierung)を資金調達として考 察することはできない(Vgl. Schmidt, R. -H.: Grundzuge. S. 184-185.)。. 22) Vgl. Schmidt, R. -H.: Grundziige. S. 13-14. 23) Vgl. Schmidt, R. -H.: Gruiidzuge. S. 14-15. 24) この点, 森 昭夫教授は,「西ドイツ経営財務 論においては,伝統的に財務問題は, 収益性と流 動性の二側面において把握されて来ている。この 点, アメリカにおける•••財務管理論において, ・・・ 簡略化のために, 完全資本市場を 想定すること は, 原理的に流動性問題が発生しない状況を想定 することを意味するし, 逆に, 不完全市場を前提 とすることは, 流動性問題を評価メカニズムに如 何に結合させるかという困難な問題を若起せしめ るであろう。いずれにせよ, 資本コストを唯一の 尺度とするという方式は採用し得ない」(森 昭 夫稿1980 . 108 頁)と述べておられる。 25) Vgl. Schmidt, R. -H.: Grundziige. S. 15-16.; Schmidt, R. -H.: (Aktienkursprognose)Aktien kursprognose. Wiesbaden 1976. S. 375-398. 26) Schmidt, R. -H.: Grundziige. S. 15. 27) Schmidt. R. -H.: Grund1,tige. S. 15.. -20 (152)-.

(5) ド イ ツ 経営財務論の動向 と 課題についての 一考察 (牧浦) 特殊な 「 投. し て , 「資本構成理論 (Theorie der Kaoital. を展 開 し よ う と 努力 さ れて き. strukturen) 」 で は , 既に述べ た よ う に , 取 引. 依存閑 係 と を 考慮 で き る よ う な , 資決定 モ デル」 た. 28). 。 し か し なが ら,. 大部分 は .. こ れ ら 投資決定 モ デ ル の. 所 相 場 を 中心 に し て ,. 投 資 を 行 う 者 は,. 現在. 目 下 の 所. 投資問 題 に ウ エ イ ト を置. の , 確 実 な 利点 (V orteil) と , 将来の , 通 常 ,. き . 資金調達問 題 は . 確 実性 の 仮定下 で資金調. 不確実 な 利点 と を交換 し , 逆 に , 資金調達を行. 達量や利子率の差異を制約条件 に組み入れ て い. う 者 は , 確 実 な 現 在 の 利点で あ る , 資本の導入. る に過 ぎ な い も の で あ る. の た め に, 不確 実 な 利益分配,. 29). 0. こ こ で, 近代的 な 考 察方法で重要 な 基本概念 と し て. asset). 「投資」 と 「資金調達」 に つ. る も の と み な し , 特 に , F モ ジ リ ア ー ニ と M.. まず,. H. ミ ラ. 「資産」,. い て 検討 す る と .. 「資産」. (Vermogen ;. は . 企業か ら 獲得 さ れ る で あ ろ う 将来 つ. ー. の 論 文 に 関 連 し た 論争 の よ う に ,. 本市場 の 機能 を理想化 し た 上 で ,. 資. 「資本 調達源. ま り , 消費所得 の 可能. 泉 の 利 用 割合, す な わ ち , 資本構成を変更すれ. も し く は. そ の 現在価値で あ る と み な さ れ. ば, 企業全体の 平均資本 コ ス ト は変化す る の か. の 不確実な 収入余剰, 性.. も し く は, 確 実. な 利子 と 元金の 返還 と い う 将来の 犠牲を負担す. てい る. 30). 。. ま た · 「投資」. と 「資金調達」 は ,. 否か」 と か,. 「獲得成果に対す る 配当 金 の 割合. 1937年 の K . E . ボ ー )レ デ ィ ン グの 見解 に 従 っ て .. で あ る , 配当 性 向が株価 に対 し て 影 響力 を及 ぽ. 符号が逆転 す る こ と も あ る , 一連の支払 い の 流. す の か否か」 が検討 さ れ て き た 33) 。 し か し な が. れ と し て 捉え ら れ31) . 「投資」 が .. ら,. ま ず一 回 も. は,. こ の よ う な 「資本構成理論」. 「 資金調. し く は そ れ以上の 貨 幣流 出 の 後 に 貨 幣流入が 発. 達 を企業 と 資金提供者 の 間 で の (支払) 関 係 の. 生する も の.. 形成」 3,) と み な し ,. 「資金調達」. は . 貨 幣流 出 以 前 に. 貨 幣流入が現れ る も の と み な さ れて い る. 32). 。 そ. Vgl. Albach, H. : (Investition) Investition und Liquiditat. Die Planung des optimalen In vestitionsbudgets. Wiesbaden 1962. C溝ロ ー雄 , 後藤幸男訳 『設備投資 と 資金計画」 ダ イ ヤ モ ン ド 社 1964) ; Gutenberg, E.: Finanzen. S. 368372. C訳著423-427頁) ; 参照。 森 昭夫稿 「西独 経営財務論の動向」 国民経済雑誌 第 1 12巻 第 4 号 1965 93-94頁 29) Vgl. Schweim, J. : (Unternehmungsplanung) Integrierte Unternehmungsplanung. Bielefeld 1969. 55 u. 84-85. 30) Vgl. Schmidt, R. -H. : Grundztige. S. 35 u. S. 48. ; see. Fisher, I.: (Interest) The Theory of Finance, Interest. New York 1930. p. 265275. ; Fama, E. F. & Miller, M. H.: (Finance) The Theory of Finance. New York u. a. 1972. p. 5-28. ; Brealey, R. & Myers, S.: (Principles) Principles of Corporate Finance. 2nd ed., New York 1984. p. 14-22. ; Vgl. Drukarczyk, J.: (Finanzierungstheorie) Finanzierungstheorie. Mtinchen 1980. S. 27-53. 31) see. Boulding, K. E.: (Time) Time and In vestment, in : &onomica, N. S., Vol. 3 1937. p. 196. 32) Vgl. Schmidt, R. -H.: Grundztige. S. 1 7- 18. ; Schneider, D.: Investition. S. 151. ; Schneider, D. : (Geschichte) Geschichte betriebswirt- /'. s.. s.. -21. 将来の 支払. い と そ の 情報が 操作 さ れて い る と み な す, イ ツの. 28). 両者 によ り,. 「伝統 的 な 資金調達論」. ド. (t raditi onelle. Finanzierungs lehre) と は , 相 容れ な い も の で あ る 35) 0. 第2章. 近代 的 な考 察 方 法 と 伝統的 な 考 察 方 法 に お け る財務 目 的観. 企業を, 伝統的 な 考 察方法 は 独 自 の 目 的 を有 す る 個別 経済体 ( entity) と み な す の に対 し て , 近代 的 な 考 察方 法 は , 個 人 の 目 的 を達成す る た /schaftlicher Theorie. Mtinchen-Wien 1981 . S. 326. ; Hax, H. : Investitionstheorie. S. 65. 33) 参照。 拙著 「経営財務概論」 中央経済社 1990 年 209-219頁 236-240頁 ; 拙稿 「資本構成 と 企 業評価」 (車戸 実編 『財務管理論」 (第 6 章) ) 八 千代出版 1985年 262-288頁 34) Swoboda, P. : (Finanzierung) Betriebliche Finanzierung. Wtirzburg-Wien 1981, S. 15. ; Vgl. Swoboda, P.: (Investition) Investition und Finanzierung. 2. Aufl., Gottingen 1 977. 13. 35) Vgl. Schmidt, R. -H.: Grundztige. S. 19-20.. s.. ( 153 ) -.

(6) 第 41巻 第 2 号 め に , 彼らに 奉仕する手段 (agency) であると. な考察方法が企業目的とみなしてきた, たとえ. 考えている36) 。. その際, 既 に述ぺたよ う に. 近. ば, 期間利益や 補 償 貢献 (Deckungsbeitrag). 代的な考察方法では, 投資と資金調達は, 決定. の最大化は, 複数期間と不確実性にはな じ まな. 問題とみなされ, 企業とその所有者(出資者) の財務目的から専ら評価される. 37). 。 特に. ア メ. いものとして, 除外されている40 ) 。 また, 労働. 者, 経営者や債権者などの要求や, 債権者保護. リ カ の フ ァ イ ナ ンス理論と同様 に . 資本市場の. 規定, 共同決定法や環境保護法などの企業行動. 機能が理想化されるところでは. 発行済株式数. を 規 制する諸制度 に ついても考慮されない41) 。. と株価の積で評価される「市場価値最大化」 が. そして, 伝統的な考察方法では, 流動性の 維持. 評価基準 にされるととも に, 後者の株価が基本 的 には将来期待される配 当 の流れ (Dividenden. が企業活動の前提条件とみなされるため, 安全. strom). によ り 規 定 さ れ. この将来期待され. 性は, 目的ではな くて, 長期的な利益獲得の制 約条件として考察されるの に 対して, 近代的な. る 配 当 の 流 れ と 要 求 さ れ る 消費所得の流れ (K onsume1nkommenstrom) との 差異は 株 式. 考察方法では, 安全性 (risk) は, たとえば,. の売 買 によ り 調整 できる ものと 考えられて い. 所得の流れの変動幅と主観確率で示され, 期待. る38) 。 そ こでは , まず ,収入と支出 (Einzahlung u. Auszahlung) で は な く て , 収 益 と 費 用. 9 (Ertrag u. Ausgaben) で評価され3 ) , 伝統的. 36). Vgl. Schmidt, R. -H. : Grundzi.ige. S. 21. ; Schmidt, R. -B. : (Wirtschaftslehre) Wirt schaftslehre der Unternehmung. Bd. 1. Grund lagen, Stuttgart 1969. S. 48-58. (吉田和夫監修. 海道ノ プチカ訳 「企業経済学」 第一巻 基礎編. 千倉書房 1974年 59-72 頁) ; Wietholter, R. : (Interessen) Interessen und Organisation der Aktiengesellschaft im amerikanischen und deutschen Recht. Karlsruhe 1961. S. 177-205. 37) Vgl. Schmidt, R. -H. : Grundzi.ige. S. 23 u. ・ S. 26. ; Moxter, A. : (Gewmnerm1ttlung) Betriebswirtschaftliche Gewinnermittlung. Ti.ibingen 1982. S. 5-9. ; Drukarczyk, J. : (In vestitionstheorie) Investitionstheorie und Konsumpraferenz. Berlin 1970 . S. 1 5-21. ; Albert, H. : (Werturteilsproblem) Das Werturteilsproblem im Lichte der logischen Analyse, in : Zeitschrift fur die gesamte Staatswissenschaft, Bd. 1 12 1956. S. 426f. 38) see. Sharpe, W. F. : (Investment) In vestments. 2nd ed., Englewood Cliffs (N. J.) 1981. p. 366-387. ( 日 本証券ア ナ リ ス ト協会訳「現 代証券投資 論」 拙 日 本証券ア ナ リ ス ト協会 1983 年 477-505 頁以下) ; Lewellen, W. G. : (Cost) The Cost of Capital. Belmont (Cal.) 1969, p. 2. ; Solomon, E. : (Theory) The Theory of Financial Management. New York-London 1963. p. 22f. (古川栄ー監訳 「財務管理論」 同文 館 1971年 28頁以下) 39) Vgl. Schmidt, R. -H. : · Grundzi.ige. S. 39. ; Moxter, A. : (Bilanzlehre) Bilanzlehre. 2 . . Aufl., Wiesbaden 1976. S. 282-288.. -22. 消費所得の減少の回 避であ り , 予想される消費 値で評価される成果 (return) と対比できるも. ので, 分散や標準備差で評価される42) 。 更 に ,. ドイツでは, 近代的な考察方法で使 用される完 全資本市場の 仮定は, 資金の 調達を 一定の利 子率で無制限 に 認めるため, り. 431. 問題 視 されてお. , 資本市場の不完全性を考慮した評価基準. としては, たとえば,. 「計 画期間の 終わ り での. 一. 最終資産を 定額 に 維持しながら, 各個別計画 期間の 消費所得を できる かぎ り 大き くする」 とい う 「所得 最大化. (Einkommensmaximie. rung) 」 とか, 「各個 別計画 期間で予め決めた Vgl. Schmidt, R. -H. : Grundztige. S. 24. Vgl. Schmidt, R. -H. : Grundztige. S. 28 u. 47-48. 42) Vgl. Schmidt, R. -H. : Grundztige. S. 30-31 u. s. 34, 43) Vgl. Schmidt, R. -H. : Grundztige. S. 38. ; Moxter, A. : (Grundsii.tze) Die Grundsatze ordnugsmii.Biger Bilanzierung und der Stand der Bilanztheorie, in : ZfbF. 18. Jg., 1966. S. 41. ; Moxter, A. : (Verschuldungsumfang) und Verschuldungsumfang Optimaler Modigliani-Miller-Theorem, in : Aktuelle Fragen der Unternehmensfinanzierung und Unternehmensbewertung, hrsg. v. K. -H. Forster und P. Schumacher. Stuttgart 1972. ; Wiederabdruck, in : Die Finanzierung der Unternehmung, hrsg v. H. Rax und H. Laux. Koln 1975. S. 151f. ; Schneider, D. : Investition. 211. ; 参照。 後藤幸男稿「ドイ ツ財 176 u. 40) 41). s.. s.. s.. 務 論の特徴 と 動向」 ( 後藤幸男 •森 昭夫編 『経 営財務」( 第 2 講)) 有斐閣双書 1972 1 6 頁. { 154 )-.

(7) ドイ ッ 経営財務 論の動向と課題についての一考察( 牧浦) 消費所得を 確保 しながら, 計 画期間の 終わり. 完全性が仮定されると, 同時に実施され う る投. での最終 資産を 最大に する」 とい う 「資産最 大化 (Vermogensmaximierung) 」 が適 当なも. 資プ ロ ジ ェ ク ト , 資金調達案と成果分配案が独. の (handhabbare) とみなされているHl 。. 立しては計画できない た め, これら三者が同時. 的に決定されなければならない47 ) 。 この点, 資 本市場の不完全性を考慮 するとしても,. 第3章. ただ. 「 出 資における 貸付利子率と 信用借入れにおけ. 投資理論 の 動 向. る借入利子率が異なる」と仮定するときには,. (1) 確実性下での 投資決定論_完全資本市. 投資と消費のどち らを優先させるのか によって. 場 を 想定 し た「投資計算」 か ら資本市場の. 投資額と資金調達額は変更されるため, 計算利. 不完全性 を 考慮す る 「投資決定 モ デ ル 」へ. 子率が選好率となる48) ( 参照。 図 1 ) 。 ま た ,. の展 開_ ところで,. 確実性と 完全 資本市場の 仮定下. 「一定の市場利子率で 特定金額のみが 調達でき る」 と仮定するときには. 投資プ ロ ジ ェ ク ト の. 捉え, 優 劣や採否を検討する, 古典的な「投資. 実施は希少資本の他の使用を阻止する た め, こ の制限額に到達するか, 投資プ ロ ジ ェ ク ト の内. 計算」 (Inves titions rechnung) では .. た とえ. 部収益率が市場利子率を下回るまで, 内 部収益. ば, 使用可能な資本の金額と使途に関する制限. 率が大きい投資プ ロ ジ ェ ク ト から順に実施され. などは存在しないとして, 投資プ ロ ジ ェ ク ト と. る 49) 。 そして ,「調達量とともに資本 コ ス ト が逓. で, 投資プ ロ ジ ェ ク ト を, 支払いの流れとして. 資金調達案の間での相互依存関係とともに, た とえば, 投資プ ロ ジ ェ ク ト が販売可能量や希少 経営資源の利用を巡 っ て競合している事実など を無視して, 投資プ ロ ジ ェ ク ト 間での相互依存 関係も考慮されない45) 。 また , 単一の計算利子 率で無制限に資本が調達でき, かつ, 同. 一. 図 1 ハー シ ュ ライフ ァ ー k l (時点 l での金 額). ・. モデルの具体例 SOJ. T. の計. 算利子率で再投資できるとい う 前提下で, 評価 基準として 資本価値や 内 部 収益率が 用いられ る46) 。 そこでは , I. フ ィ シ ャ ー のいわゆる分離 と成果分配案( 消費) は独立して 計画できるた め. プ ロ グ ラ ム 計画もし くは同時計画の必要性. ゜. 理 論が成立し, 投資プ ロ ジ ェ ク ト , 資金調達案. A. は存在しない。 しかしながら, 確実性下でも. 資本市場の不 44) Vgl. Schmidt, R. -H. : Grundziige. S. 38. ; Schneider, D. : Investition. S. 161-165. ; Hax, H. : (Investitions- und Finanzplanung) In vestitioP.s- und Finanzplanung mit Hilfe der linearen Programmierung, in : ZfbF. 16, Jg.,. 1964, ; 参照。 拙著 「 ドイツ投資決定 論」 85-96 頁 123-147 頁 45) Vgl. Schmidt, R.-H. : Grundziige. S. 61 u. S. 58 . ; Albach, H.: Investition. S. 23-24 u. 30 u. 2 14, (訳著19-20 頁 28 頁 253 頁) 46) Vgl. Schmidt, R. -H.: Grundziige. S. 73 u. S. 7 6-77 u. S. 8 6 u. S. 88-89. ; Schneider, D. : Investition. S. 170-173.. s.. s.. P2 P 1 B. is. K。. (時点 0 での金額 ). 47 ) Vgl. Schmidt, R. -H. : Grundzfige. S. 103. 48) Vgl. Schneider, D. : Investition. S. 3 61-3 68, ;. see. Hirshleifer, J. : (Theory) On the Theory of Optimal Investment Decision, in : Journal of Political Economy, Vol 66 1958. p. 334. -336, ; 参照。 拙著「 ドイツ 投資決定 論」 125-129 頁 49) Vgl. Schmidt, R. -H. : Grundzfige. S. 104105 , 50) Buchner, R.: Anmerkung zum Ficher-Hir shleifer-Ansatz der simultanen Bestimmung von Gewinnausscht!ttungs-, Finanzierungs u nd Investitionsentscheidungen. in : Zfl;F. 20. 44, ; 参照。 拙著 「 ド イツ 投資決定 Jg. • 1968,. 論」128 頁. -23 (155 ) -. s..

(8) 第41巻 第 2 号 増 する」 と仮定するときには, J. デ ィ 51). 本 予算 モ デルが適用 される. ー. ンの資. 投資プ ロ ジ ェ ク トから企業に流入するか, 信用. (参照。 図 2) 。っ. 借入れ (資金調達) から供給される, 支払手段. ま り , 投資 プ ロ ジ ェ ク トは内部収益率で, 資金. との合計を上回るような貨幣支出は行えないこ. 調達案は資本 コ ストでそれぞれ序列づけて, 資. とを要求する 5ヽ) 。 ここで , J. デ ィ. 金需要曲線と資金調達 曲 線を形成し, 両 曲線の. 算 モ デルと比 較すると, 投資決定モ デルは複数. 交点から, 投資プ ロ ジ ェ ク トと資金調達案の組. 期 間 (複数の考察時点)において資本 量の制限. 合わせとその規 模が決定される。 そこでは, 投 資プ ロ ジ ェ ク トと資金調達案の同 時決定が行わ. ー. ンの資本 予. と 流動性の 溢路を 把握できる5氏 しかしなが ら, H. ア ルバッハのように, 投資の可能性を,. れるが, 複数期間計 画には適用できないし, 投. 欠 陥のある内部収益率ではなくて, 具体的な資. 資 プ ロ ジ ェ ク ト間と資金調達案間で の相互依存. 本 価値などで特徴づけ, 判定するときには, 正. 関係は存在しないとみなされ, 成果分配 ( 消 費) のための資本 の使用 は考えられておらない52\. 確な計算利子率が予め 把握できないという問題. とこ ろ で. これら問題を 克服するのが, 「投. 産と期間 引出所得の組合わせとして, 両者の内,. 資決定 モ デル」 である。 そこでは, 目的 関 数. 一方を所与とし, 他方を最大にする試みを提案. は, 資本 価値, 期 間 消 費所得や 最終資産の最大. ンの投資予算. 化で示され, 投資 プ ロ ジ ェ ク トの最大可能採用 単位数や最大可能販売量などとともに, 投資 プ. に遭遇する 5 6) 。 この点 , H. ハッ ク ス は, 最終資. したが57> , 基本 的には, J. デ ィ. ー. モ デルの拡大であ り , 計算利子率を用いないで,. ロ ジ ェ ク ト間での相互依存 関 係, 資金調達案間. 成果分配案 ( 消 費)を具体的に考慮しようとす る試みである。 他方 , P. スヴ ォ ボ ダ や H. ャ. での相互依存 関 係と, 投資プ ロ ジ ェ ク トと資金. コ プは, 生産理論型 モ デルを展開したが, そこ. 調達案の間での相互依存関 係が制約条件におい. では, 設備の調達支出と売却収入, 製品の販売. て考慮される。 その際, も っ とも 重要な 制約. 収入, 資金調達の可能性に関連した支払いの流. 条件として, 流動性条件 (Liquidi tatsneben bedingung) があげられる が, これは, 各考察. れを所与として, たとえば, 採用すべき設備台. 時点において, 手元資金と既に実施されている. すべきそれ, 多 様な設備と生産段階での生産量. 図2. J .デ ィ. ー. が 同 時決定される58) 0. ンの資本予算モデルの具体例 53). B ' 0 3. %. 0 2 100. 1 50. 轟. ゜. 0 1. 50. 数と放棄すべきそれ, 導入すべき信用量と返済. 51) see. Dean, J. : Capital Budgeting. New York 1951. (中村常次郎監訳 「経営者の た め の 投資政 策J 東洋経済新報社 1959) ; Vgl. Hax. H. : In vestitionstheorie. S. 62-71. ; 拙著 「 ド イ ツ 投資 決定論」 100-103頁 52) Vgl. Schmidt, R. -H. : Grundztige. S. 1 05109. 参照。 拙著 「経営財務概論」 189-190頁 53) 参照。 拙著 「 ド イ ツ 投資決定論」 102頁. 54) Vgl. Schmidt, R. -H. : Grundzi.ige. S. no. ; Gutenberg, E. : Einfi.ihrung. S. ll4. C訳著153 頁) ; Gutenberg, E. : Finanzen. S. 322f. C訳著 337頁以下) ; Albach, H. : Investition. S. 135. (訳著165 頁) : Albach. H. : (Rentabilitat) Rentabilitat und Sicherheit als Kriterien betrieblicher Investitionsentscheidung, in : ZJB. 30. Jg., 1960. S. 587. ; 参照。 拙著 「 ド イ ツ 投資決定論」 77頁 ; 参照。 森 昭夫稿1965. 9596 頁 ; 参照。 森 昭夫稿1986. 15頁 55) 参照。 拙著 「 ド イ ツ投資決定論」 105 頁 56) Vgl. Schmidt, R. -H. : Grundzi.ige. S. ll2. ; Moxter, A. : (Programmieren) Lineares Programmieren und betriebswirtschaftliche Kapitaltheorie, in : ZfbF. 15. Jg., 1963. ; 参照。 拙著 「 ド イ ツ 投資決定論」 101-103 頁 57) Vgl. Schmidt, R. -H. : Grundzi.ige. S. 1 12. ; Hax, H. : Investitions- und Finanzplanung. ; Hax, H. : Investitionstheorie. S. 85-97. ; 参照。 拙著 「 ド イ ツ 投資決定論」 85-92頁 58) Vgl. Schmidt, R. -H. : Grundzi.ige. S. ll3-/'. -24 C 156 ) -.

(9) ドイツ経営財務論 の動向と課題についての 一考察 (牧浦) い ず れにしても, 「 投資計算」 から 「 投資決. の回 避のために, 発生可能な状況から 一定の最. 定モ デル」 への展 開は, 確実性下で資本市場の. 低値が達成できない ような状況を予め除外する. 不完全性を想定した, 企業 ベ ー スの理論では あ. ことも困難である62) 。 また, 決定者の危険選好. るが, 目下のところ, 直接実践に適用できる程. と無関 係に適用できるような評価基準は存 在 し. の成果を期待できるものではない 59) 。. な い 。 このため, たとえば, 「 ポ ー トフォ リ オ 理論」では , J, ト. ー. ビ ンの分離定理が成立する. (2) 不確実性下 で の 投資理論――完全資本市. ように, 各行動 可能性を選択するとき, 考察対. 場 を 想 定 し た 一 期 間 モ デ ル と 資本市場 の 不. 象は限定できても, 有効 ポ ー トフォ リ オ から最. 完全性 と 決定状況の変化を考慮す る 複数期. 適 ポ ー トフォ リ オを選択するためには, 個人的. 間モ. な選好関 数が必要となる 63) 。 この点, たとえ,. デル —. 不確実性下でも, どのような行動可能性を選 択できるのか, 各選択可能な行動可能性に関連. ベ ル ヌ ィ 基準により, 効用関数を形成しても, 普 遍的に妥当する効用 関 数は存在しない 64> c参. し て どのような環境状況が発生するのかは予め すべ ての結果が規定 さ れるとともに, それぞれ. p R _. 知ることができ, 行動可能性と環境状況により の環境状況の発生に対して主観確率を見積もる ことができる 60) 。 そ こでは, 各行動 可能性は, 可能な結果の全体ではなくて, 通常, 期待値に よる 「成果尺度」 と, 分散もしくは標準 偏差に よる「危険尺度」という, 2つのパ ラ メ 組合わせにより, 描写 さ れる. 61). ー. タの. 。 このため, た. s ( 0, R r ). とえば, 「 ポ ー トフォ リ オ理論」 におい て , 可 能な ポ ー トフォ リ オ の 内 , 有効 ポ ー トフォ リ オ. X=O. が選択 さ れるように, 有効な行動可能性と無効 な行動 可能性が区分 さ れるが, 反而, このよう な 2つのパ ラ メ. ー. タ. ー. 62). の組合わせによっては,. ./1 14. ; Swoboda, P. :. (Ermittlung) Die Er mittlung optimaler Investitionsentscheidungen durch Methoden des Operations Research, in : ZJB. 31, Jg., 1961, ; Jacob, H. : (Entwicklungen) Neuere Entwicklungen in der Investitions rechnung, in : ZJB. 34. Jg., 1964. S. 551-594. ;. X=l. l<X. 11( R p ). Vgl. Schmidt, R. -H. : Grundztige. S. 126127. ; Jacob, H. : (Unsicherheit) Unsicherheit. und Flexibilitat : Zur Theorie der Planung bei Unsicherheit, in : ZJB. 44. Jg., 1974. S. 520-. 結果が正規分布に従う行動 可能性以外のものは 正確には特徴づけられな い し, 倒産や支払不能. O<Xく1. 521. ; 参照。 拙著 「ドイ ツ投資決定論 」 60-61頁 63) see. Tobin, J. : (Preference) Liquidity Pre. ference as Behavior Towards Risk, in : Review of Economic Studies, Vol. 25 1957/58. ; Vgl. Franke, G. : (Kapitalmarkt) Kapitalmarkt und Separation, in : ZJB. 53 . Jg., 1983. ; Rudolph, B. : (Bedeutung) Die Bedeutung der kapitaltheoretischen Separationstheoreme fi.ir die Investitionsplanung, in : ZJB. 53. Jg.,. 参照。 拙著 「ドイ ツ投資決定論 」 19-47頁 74-85 頁 ; 参照。 後藤幸男 稿1972. 16 頁 59) Vgl. Schmidt, R. -H. : Grundztige. S. 115116, ; see. Weingartner, H. M. : (Authors). 1983. ; 参照。 拙著 「経営財務概論 」 267頁 64 ) Vgl. Schmidt, R. -H. : Grundztige. S. 129 u. S. 135. ; Laux, H. : (Entscheidungstheorie) Ent. 1429. 60) Vgl. Schmidt, R. -H. : Grundztige. S. 122123, 61) Vgl. Schmidt, R. -H. : Grundztige. S. 124125 U, S. 129,. 65). scheidungstheorie. Bd. 1 . Grundlagen. Berlin Heidelberg-New York 1982. S. 170-173. ; Schneeweil3, H. : (Entscheidungskriterien) Entscheidungskriterien bei Risiko. Berlin Heidelberg-New York 1967. S. 96-100. ; 参照。. Capital Rationing : n Authors in Search of a Plot, in : Journal of Finance, Vol. 32 1977, p.. -25. ( 157 ) -. 拙著 「経営財務概論 」 275頁 参照。 拙著 「経営財務概論 」 275頁.

(10) 第41巻 第 2号 図4. 照。 図 3) 。 そして, 投資決定(や資金調達). 状態樹系 の具体例69). の結果は複数期間 (複数時点) に 互って 効果 を 発揮するが, 「 ポ. ー. p( h/d)- 0 p( i/d) - 0 Cild> - o p( k/,)- 0 p( t/, ) - 0 p( m/Jl- 0. ト フ ォ リ オ 理論」 や 「資本. 資産評価モ デル」 は, 結果を将来の 1 時点 に集 約するよ う に努めている 66) 67) 。 しかしながら, 投資決定は, 本来, 複数期問計画であり, しか. p(n/J) - o n. も , 時間経過ととも に, 情報が改善され, 行動 可能性の範囲 はよ り 限定され, 変化する も ので ある。 この点, 状態樹系で示せる よ う な, 部分 計 画 (環境状況) 問での 相互依存 関係を考慮 し, 計 画開始時点での不確定な決定状況と後続 期間でのより限定された 選択状況 を 区 分する,. h ; i k I m. 時点 1. 第4章. 時点 2. 時点 3. p( o/g) - 0 p( p/g ) - 0 p ( ql1>- o p( r/g )- o. o p q r. 時点 4. 近代 的 な考 察 方 法 と 伝 統 的 な 考 察 方 法 に お け る 資金 調 達観. 「弾力的な計画法」 (flexible planung) は, 不 確実性下で投資決定 を考慮する, 1つの有効な. さて, 既 に 述べたよう に, 伝統的な考察方法. 方法 と 考えられる 68) (参照。 図 4 ) 。. において 広く採用 されている 定義 に よると,. 66) Vgl. Schmidt, R. -H. : Grundziige. S. 138142. ; see. Mossin, J.: (Multiperiod) Optimal. Multiperiod Portfolio Policies, in : Journal of Business, Vol. 41 1968. p. 215-229. ; 参照。 拙著. 「経営財務概論」 272頁 なお, 「ポ ー ト フ ォ リ オ理論」 は, ポ ー ト フ ォ リ オ の変更に取引費用がかか ら ず, 各投資家が市 場価格に影響を与え る こ と ができな い と い う 完全 な資本市場の仮定下で理論展開 さ れ, すべての投 資家が一期間後に 計画限界を有す る と い う 2 時点 モ デルであ り , すぺての投資家の予想に お いて, すべての株式の投資利益率の期待値, 標準偏差 と 相関係数が一致 してい る こ と な どを想定 して, す べての株式がその市場価値に比例 して包括さ れ る 市場ボ ー ト フ ォ リ オ (Marktportefeulle) を推定 す る よ う に, 市場均衡分折を 目 指 してい る (Vgl. Schmidt, R -H. : Grundziige. S. 164 u. S. 166. ; 参照。 拙著 「経営財務概論」 259-260頁) 。 しか も , 個 々 の株式の投資利益率が正の完全相関を示 さ な い かぎ り , 分散 投資に よ る 危険 軽減 (Risiko reduktion durch Diversifikation) は疑 う こ と は できな いが, そ こ では, 自 由 な 有価証券の 組合 わせ (Wertpapiermischung : Bildung eines Aktionportefeuilles) の 変更が前提 と さ れてい る (参照。 拙著 「経営財務概論」 271-272頁) 。 68) Vgl. Schmidt, R. -H. : Grundziige. S. 137138. ; Laux, H. : (lnvestitionsplanung) Flexible Investitionsplanung. Opladen 1971. ; Laux, H. :. 67). (Flexible Planung) Flexible Planung des Kapitalbudgets mit Hilfe der linearen Pro grammierung, in : ZfbF. 21. Jg., 1969. ; Jacob, H. : Unsicherheit. S. 436-437. ; 参照。 拙著 「 ド. イ ツ 投資決定論」 251-281 頁 51-61 頁. -26. 資金調達は 投資のための 貨幣 資本の 調達であ る70) 。 しか も , 資金調達 に関連 し た問題は, 本. 質上, 支払手段の 調達 (Mittelbeschaffung) と成果危険の配分 (Verteilung des Ertrags risiko) を内容 と しているため, 不確実性下で. のみ, 検討され う る。 この た め, 「資本の調達 の可能性 に対する制限と成果危険の配分の変化 を も たらす 追加危険が 資金 調達 関係 (Finan zierungs beziehun g). 自 体から 生ずることが考. 慮されるときに , 初めて完全 な問題の把握が行 われる」 とい う 観 点から, 法律上さま ざまな形 態 を採る資金調達手段の存在が検討されな け れ ばならない71) 。 しか も , 上記の 資金 調達関係. は, 有望 な 投資の可能性 を知っているが, これ を利用する た めの十分 な 財務手段 (finanzielle Mittel) を準備できない資金需要者(企業) が ,. 消費の可能性を将来の期間に延期する た め に , 過剰な財務手段 を 貸付 け たい資金提供者 (個別 経済体) に対 し て, 資金調達の代わ り に, 投資. 成果の一部 に対する請求権 を認める申 入れを行 う こ と から,. 生ずるが,. その際, 両者の 間 に. 69) Vgl. Laux, H. : Flexible Planung. S . 732. ; 参 照。 拙著 「 ド イ ツ 投資決定論」 253頁 70) Vgl. Hax, K. : Investitionsentscheidung. S. 414. 71) Vgl. Schmidt, R. -H. : Grundztige. S. 171. ( 1 58 ) -.

(11) ド イ ッ 経営財務論の動向と課題についての一考察 ( 牧浦) は, たとえば, 投資成果の配分, 資本譲渡の期. るために必要な資本 を使 用させる気持 ち がある. 間と変更の可能性, 資本の使途( 投資) などに. 資金提供者 を見つけることができると考えられ. 関して利害の対立が存在する。 このため, 「こ. ており, 貸付けが有利な投資とみなしうるとき. のような利害の対立にもかかわらず, 資金需要. にのみ, 資金提供者は資本を提供するため, 十 分な信用状態では流動性問題は存在しえな い と. 者が, 資本を使 用できるように, 資金提供者 を. みなされて い る75) 0. どのように説得するのか」 につい て検討するの が 資金調連 の基本問題 となり, この 基本問題. また, 伝統的な考察方法では, 複数の資金提. は, 確実性下では, 資金譲渡の対価の決定に集. 供者と資金需要者の 間での 契約の 全体は, 商. 約されるが, 不確実性下では, 資金需要者の支. 法, 会社法や破産法の関連 規定により補完され. 払不能にも関係して くる72) 。 この点, 伝統的な. て はいるが , どのような純成果 (Nettoertrag) におい て だれがどのような請求権 を有するのか. 考察方法では, 資金需要者が, (1)流動性の 陰 路 (LiquiditatsengpaB). を 規定するものと解されて い る。 すなわ ち , 契 約は分配 規則 (Aufteilungs regel) であり , 実. を予め 回 避 するために,. 詳細な資金計画により, 将来の収入と支出 を 把 握し, 対比できるし, (2)簡単に換金できる資産. 践上では. 資金提供者と資金需要者が法律上 規. 部分もし くは 未利 用の 銀行 信用承諾 (借越限. 定された資金 調達の 形態. たとえば. 資本参 加. 金銭消費貸借契約証書, 当 座借越しなどの. 度枠) である, 支払 準備金 (Finanzierungs. 形態に従って 資本譲渡 を 行う7 6) 。 これに 対し. reserve) を確保できるし , (3) 返済を行ったり,. 喪失した 資本を 補充 することが 困難になった. て, 近代的な考察方法では. このような契約に. り, 全 く不可能になっても, 元金の返還 を請求. 基づ く配分は 「ポ ジ シ ョ ン」 (Position) の「持. する可能性が資金提供者には全 くない 資金調達 の形態 (Form der Finanzierung) を 選択する. ち 分」 (Parten) への分割 , より簡 略化して, 「持 ち 分分割 」(Partenteilung) と呼ばれる。 そ. ことにより,. こでは. 投資成果がポ ジ シ ョ ‘ ハ 資本参加もし. 支払能力 の不 安 ( Liquiditats . gefahrdung) 自体を軽減したりして , 低 く押さ. く は信用貸付が持ち 分であり77) ' 一定の請求権. えることが できる などという 可能性に 注目し. を 具体的に意味する. 持 ち 分が資金提供者に売. て, 流動性危険 (Liquiditatsrisiko) も , 成 果. 却され, この売却収入が. 投資に回 されると解. されて い るが78) , このような解釈によれば, 資. 予想 (Ertragsaussicht ) とともに , 資金調達 の可能性に影 響力を及 ぽして いると考えられて. きた73) 。 これに対して, 資金調達に関連した近. 75) Vgl. Schmidt. R. -H. : Grundziige. S. 174. 76) Vgl. Schmidt, R. -H. : Grundziige. S. 175. 77) Vgl. Schmidt, R. -H. : Grundziige. S. 175 u. S. 19. ; Rudolph, B. : (Kreditvergabeent scheidung) Die Kreditvergabeentscheidung der Banken. Opladen 1974. S. 32f. u. S. 70f. 78) なお, こ のように, 資金調達を 持ち分 分割と み なすのは , 新古典派の説明 (neo-klassische Erklarung) である (Vgl. Schmidt, R. -H.: Grundztige. S. 193.)。そ こ では, 参加資本調達と. 代的な考察方法では, 支払能力の 維持の必要性 は否定されないが, 「流動性は信用状態 (Boni tat) に従う」 ものと みなして , 僅かにしか 強. 調されない 74> 。 そこでは, 企業活動の継続が経 済上 有利であるならば, 一定の 利払い. (Ver. zinsung) と引替えに, 流動性の溢路を 克服す. 他人資本調達は投資成果の配分の方法から区分さ れる。 つま り , 債権者は, 最大で, 契約された 一 定金額, 投資成果 ( も し く は企業価値)が契約金 額よ り も小さいと き には, よ り 少ない金額を受け 取 り , 出資者は配当, つま り , 他人資本の提供者 の要求を充た した後に残る 投資成果の比例的部分 を受取る (Vgl. Schmidt, R. -H. : Grundztige. S. 186.) 。 ま た , 多様な 資金調達の形態の存在 につ いては, 資金提供者の需要 (要求)と資金需要者?. 72) Vgl. Schmidt, R. -H. : Grundztige. S. 172173, ; Stichtigen, J. : Fmanzmanagemen t. Theorie und Politik der Unternehmensfinan zierung. 2. Aufl., Wiesbaden 1978. S. 20. 73) Vgl. Schmidt, R. -H. : Grundztige. S. 173. 74) Vgl. Sti.itzel, W. : (Bankpolitik) Bankpolitik heute und morgen. Frankfurt am Main 1964. 34.. s.. -27. 、. C. 159 ) -.

(12) 第41巻 金調連の基本問題は,. 「 ど の よ う に すれば ポ ジ. シ ョ ン が持 ち 分 に最適 に分割で き る の か」 を課. 第2号 と こ ろ で , 上記の 資金調達 に 関連 し た 近代的 な 考 察方 法 に よ り 特徴的な 2 つ の 仮定 に比べ. 題 と し , 個 々 の 持 ち 分 の 売却収入の合計が最大. て, よ り 現実 的 な 「投資計画ー一成果危険 _. に な る 分割が最適で あ る た め, 内 容上で は, 市. に つ い て は . 資金調 達 関 係 の 締結前 に は. 正確. 場価値 を最大に す る 「 持 ち 分分 割」 を 見つ け る. で は な く て, 輪郭の み を確定で き , 分配規則 の. こ と に な る 。 し か し なが ら ,. 不 明 瞭 さ は 完全 に は解消 さ れ な い 」 と い う 仮定. こ の よ う な 資金調. 達 の 基本問 題 は , (ll C不確実な) 投資成果の分. 下 では,. 「情 報 の 格 差」. (Informationunter. 「動 機 付 け の 問 題」 (Anreiz. 配規則 は 明 瞭 に 規定 さ れ, 広 く 知 ら れ て お り ,. scheide). (2)投資成果の確率分 布 は . 分割 と は 無関係で あ. problem) を考慮 で き る 。 そ の 際 . 「動機付 け の. と. り , す ぺ て の 参加者 に知 ら れて い る と い う , す. 問 題」 は , 「資金調達 に よ り 確定 さ れ る 不確実な. ペ て の 近代的 な 考察方法. 特 に 「最適資本構成. 投資成果の分配規則 が. 資金需要者 に と っ て,. の 検討」 に と り 特徴 的 な 2 つ の 仮定下で, 検討. 投資 の全体価値で は な く て, 持 ち 分 か ら 獲得で. さ れ る た め. 考察すべ き 危 険 と 利 害 の 対立 は .. き る 価値が最大 に な る よ う に , 投資決定を修正. 完全 と は い え な く て も ,. か な り 除外 さ れ て い. す る と い う 動機 を も た ら す こ と 」 を 内 容 と し て. ド イ ツ で は , 上記の 2 つ の 仮定. い る が , こ の 問 題 は 情 報 の 格 差 を 前提 に す る と. が 設定 さ れ る と こ ろ で は , 流 動性 問 題 は 発生せ. 資金調達 を 「相 互行為 関 係 」 (Inter. る 。 こ の た め,. ず, 資金提供者 の 要求 も 変化す る と 批判 さ れ て き た 79) �0) 0. ),. と も に 81. aktionsbeziehung) も し く は 「 不 安 定 な パ ー ト ナ ー シ ャ フ ト 」 (prekare Partnerschaft) と し. て 捉え さ せ る 82) 83) 。 そ こ で は . 資金調達関 係 の. /の供給か ら , 「多様な 資金提供者は, 危険引受け の能力 と 覚悟に おいて異 な る た め , よ り 多 く の資 金調達の形態が存在す る 程, つ ま り , ポ ジ シ ョ ン を さ ま ざ ま な持ち分に分割す る 可能性がよ り 多 く 与え ら れ る 程, 資金提供者の意欲に合 っ た持ち分 を企業が 提供で き る 可能性は高 ま る 」 (Schmidt, R.-H. : Grundztige. S. 188,) と 説明 す る が, 資金 提供者が融資期間や ポ ー ト フ ォ リ オ を証券取引 所 での交換に よ り 調整 して い る と い う 現実か ら みれ ば, こ の よ う な説明 は疑問視 さ れ る 。 し か も , 本 文の (1) (不確実な) 投資成果の 分配規則 は明瞭 に 規定 さ れ, 広 く 知 ら れてお り , (2)投資成果の確 率分布は, 分割 と は無関係であ り , すぺての参加 者 に 知 ら れてい る こ と を仮定 し た上で, 持 ち分が 完全な資本市場で取 引 さ れ る と 追加仮定する こ と は, 全 く 妥当 な も の と は思われない。 そ こ で は, 企業か ら 見た最適な 持 ち 分 分割 は 存在 し な い た め, 持ち分分割の手段 と しての 多様な資金調達の 形態の存在 は 説明で き な く な る (Vgl. Schmidt, R. -H. : Grundztige. S. 189.) 。 79) Vgl. Schmidt, R. -H. : Grundztige. S. 176. ; see. Haugen, R. A. & Senbet, L. W. : (In significance) The Insignificance of Bank ruptcy Costs to the Theory of Optimal Capital Structure, in : Journal of Finance, Vol. 33 1978, ; Vgl. Swoboda, P. : Finanzierung. S. 149154, 80) こ の点, 新古典派の ア プ ロ ー チ に よ れば, 資金 調達の形態の選択は, 資金提供者 と 資金需要者に 対 し て, 不確実な収入余剰の 内 どの よ う な割合を /' -28. 締結前 の 情報の欠落 と , 資金調達関 係 の 締結後 の 資金提供者を 犠牲 に し て 自 己 に有利 に 後続決 定 を操作 す る 可能性 と が. 資金需要者 に対 し て /受取 ら せ る の か に つ いての み決定 し, 参加者に分 配 さ れ る , 収入余剰の発生確率分布に 対す る 作用 は全 く 有 し な い 。 し か し な が ら , 実際に は資金調 達 と 企業 の 支払能力の 保証を 問題に さ せ る よ う な, 作用 が存在す る 。 こ の た め , 新古典派の ア プ ロ ー チ は基本的な考え方に よ り 現実の問題の 多 く を考察外に 置いてい る (Vgl. Schmidt, R. -H.: Grundztige. S. 193.)。 81) Vgl. Schmidt, R. -H. : Grundztige. S. 176177 u. S. 276. ; see, Jensen, M. C. & Meckling, W. H. : (Theory) Theory of the Firm : Mana gerial Behavior, Agency Costs and Ownership Structure, in : Journal of Financial Economics, Vol. 3 1976. p. 318-. 82) see. Schelling, T. C. : (Strategy) The Strategy of Conflict. London 1963, p. 15. 83) な お , 「資金調達が相互行為関係 (Interaktions beziehung) であ る 」 と い う 新制度学派 経済学の 説明は, 新古典派経済学の 「資金調達は持ち分分 割であ る 」 と い う 説明 よ り も , 個 々 の資金調達の 制度上の 形態について 信頼で き , かつ, 内容豊 かな説明を も た ら し た (Vgl. Schmidt. R. -H. : Grundztige. S. 193.) 。 そ こ で は , 投資計画に対 す る 資金調達の作用 も 無視 さ れてお ら な い (Vgl. Schmidt, R. -H. : Grundztige. S. 192 u. S. 241.)。 C 160 ) -.

(13) ドイ ッ 経営財務論 の動向と課題についての一考察 ( 牧浦) 「配分闘争」 (Verteilungskampf) におけ る 強. 点, 近代的な考察方法は, とりあえず税金と不. い地位を与えるが,資金提供者は. このような. 確 実性は存在しない と した上で, 完全な資本市. 危険が存在するこ と を認識しており, 成果予想. 場を想定して88) ' 「均衡状態では, 株主の代替. について 伝達された 情報に 対 し て 懐疑的にな. 投資利益 率が, 規範的な 評価 モ デルに基づい. り, 後に下される 投資決定に対し て不信にな る. て, 株式の取 引 相 場から推測でき, 将来の配当. 傾向があるため, 推測される成果危険の負担に. の現在価値 と 取 引 相 場を等しくさせる計算利子. 対する十分な危険 プ レ ミ ア ム を出資の要求 利 回. 率にな る こ と 」か ら 89) , 「すべ て の 株主が同 一. 。 そ し て, と のような状況設定. の代替 投資利益率を有する」 と 主 張する90) 91) 。. では . 資金調連の 基本問題は,「不確実な世界. ところで, このよ う な主張は, (1)株式の取 引 相. “‘. りに, 含める. において, どのようにすれば. 資金需要者が,. 場が現実に上記の規範的な評価 モ デルに従って. 当然, 懐疑的で かつ不信な 資金提供者に 対し. 形成される訳ではない し, (2)個々 の株主は将来. て, 彼 ら に資本を譲渡させ. もっ と も安 い 全体. 配当 に ついて異な る 予想を有し, (3)代替 投資利. コ ス ト で パ ー ト ナー シ ャフ ト を 形成 できるの. 益率は個 々 の株主で異なり, (4)代替 投資利益率. か」 を検討するこ と になるが, ここでは. 資金. は期問毎で異なるため, 疑問 視されてきた92) 0. 提供者が 企業の 支払能力の 保証 に 関 連 し た 諸. 反面,上記の主張に 従えば,「新株引受権が市. 問 題を発生させている と みなされてい る85) 86) 。. 場で正しく 評価され る な ら ば93) ,. 第 5 章 フ ァ イ ナ ン ス 理論が強 調 す る 無 関連命題 に 対す る 批判 的 な 姿勢 さ て, 資本 コ ス ト は. 外部資金調達では. 資 金提供者が持ち 分により将来の成果に対 し て有 する請求権か ら ,発生する。 しか しながら, 自 己資本の調達と使用は企業 (も し くは 旧株主) に対して 確定された 支払義務を もた ら さ ない し. 企業か ら 所有者に配当として支払われる利 益は, 企業を所有者の手段 と みなすな ら ば, コ ス ト とは解されない ため, 自 己資本での資本 コ ス ト の決定には 問 題が 内 在 してい る 87) 。 この 84) Vgl. Schmidt, R. -H.: Grundztige. S. 177 u. s. 189-190. 85) Vgl. Schmidt, R. -H.: Grundztige. S. 178 u. S. 193. ; Schmidt, R. -H. : (Ansatz) Ein neo institutionalistischer Ansatz der Finan zierungstheorie, in : Unternehmungsftihrung aus finanz- und bankwirtschaftlicher Sicht, hrsg. v. E. Rtihli und Thommmen, J, P. Stuttgart 1981. S. 1 46-1 49. 86) こ こ では,さ ま ざ ま な資金調達の形態は, も っ と も 安 い (相互) 費用で, 協同の長所 (Koopera tionsvorteil) を確保するための 手段が 存在する こ とを暗示 している (Vgl. Schmidt, R. -H.: Grundztige. S. 192.) 。 87) Vgl. Schmidt, R. -H. : Grundztige. S. 196197. -29. 増資の 条件. 88) Vgl. Schmidt, R. -H.: Grundziige. S. 195196. 89) な お, 代替投資 利益率の 規範的な 評価モ デル は,株式評価の考えを応用 している。 そ こでは, 自 己資本で行われる投資が, そ の 自 己資本 コ ス ト で計算 して正の資本価値を有するな ら ば,株価を 増大させ, 有意義である ことか ら, 「企業の 市場 価値最大化」 という評価基準が設定される 。この ため, 完全な資本 市 場 と 確実な予想では,考察さ れる投資の成果 と, この投資を行う企業の 市場価 値の増大とが等しいため,持ち分の評価と企業の 評価が同一の 決定を もたらすと みなされている (Vgl. Schmidt, R. -H. : Grundzi.ige. S. 201.) 。 90) Vgl. Schmidt, R. -H. : Grudziige. S. 198 u. S. 215.; see. Miller, M. H. & Modigliani, F.: (Dividend Policy) Dividend Policy, Growth, and the Valuation of Shares, in: Journal of Business, Vol. 34 1961. p. 411-. 91) この点, 「すべての株主が同一の代替投資利益 率を有する」 と い う 主張は, ア メ リ カ では企業が 自 社株を証券 市場で買い戻せるとい う事実に支え られているが,ドイツでは株式法 ( AktG § 7) に よ り , このよ う な行為は特殊な場合のみ認 め られ ている (Vgl. Schmidt, R. -H. : Grundziige. S. 198.) 。 92) Vgl. Schmidt, R. -H. : Grundziige. S. 199. 93) な お , 新株引受権の価値 (BR) は , 旧株の所 有に関連 した権利落 ちの金額であ り ,n K を増資 後の新相場 , EmK を新株の発行価格 ,BV を引 受割合 ( 新株 1 に対する旧株数の割合) と すれば. 関係式 EmK+ (BV ・ BR) =n K か ら ,式 ① BR = (nK -EmK)/BV で計算 される (Vgl. Schmidt, R. -H. : Grundziige. S. 203.) 。また, a K を増資/ C 161 ) -.

(14) 第41巻 第2 号 (発行相場と 新株発行数) は株主 にとって無関. る とき, 株式は売却 さ れ る が, その取 引 価格は. 係 に な る 」 , つ まり, 「 旧株主が新株 引受権 によ. 将来の配当を上記の代替 投資利益率で割った値. り保護 さ れてい る とき には, 新株主が, 取 引 所. であ る ため, 代替 投資利益率をもたらす 投資機. 相場の代わり に , より安い発行価格で新株を購. 会を放棄す る こと に株式の売却は等し い 。 この. 入しても, 参加資本調達の コ ス ト は 自 己資本 コ. ため, 留保利益 に よ る 自 己金融の コ ス ト は, 税. ス ト に等しくな る 」 という第一 の 無 関連命題が. 金と取 引 費用を 無視すれば, 株式 投資 利回り. 成立す る と 考えられて い る 94) 95) 。 この点, 通 常. ア メリカでは時価 によ る 取 引 所での株式の. 率 に 等しいため97) ,. 自 己資本の 調達の コ ス ト. (Kosten der Eigenkapital - Finanzierung) は. 売 却 に よ る 参加資本調達が行われてい る が, ド. 自 己資本の 調達方法とは無関 係 になり,「 自 己. イツ では 旧株主 に新株引受権を認め る 中 間発行. 資本の調達のすべての形態は完全な資本市場で. が行われてきた。 も ち ろん, 両者の差異は, 新. の均衡状態 にお い て 旧 株主 にとり 同 等 に 評価 さ. 株 引 受権が 正しい 計算価格で 取 引 さ れ る なら. れ る 」 という第二 の 無 関連命題が成立す る 。 そ. ば, 解消 さ れ る が, 現実 に このような 機能を. こでは, 自 己資本の調達 には同 一の コ ス ト がか. 証券取 引 が 発揮して い る か どうかは 疑問であ. る 96) 。 また, 自 己金融により消費所得が不足す. か る ため, 投資決定が配当政策 によって影響 さ. れ る という主張の根拠はなくな る 98) 。 また, 追 加配当は常 に追加参加資金調達 により相 殺 さ れ. /前の旧相場とすれば,増資後の新相場が,旧相場 と引 受割合を掛 けたもの (aK • BV) と発行価格 (EmK) の合計を増資後の基準株数 (BV +1) で 割 っ た も ので ある ため, 式 ② nK= (aK ・ BV + EmK) / (BV + 1) が成立する ことか ら ,上記の式 ①に 代入して, 整理 すれば, 式 ③ BR = (aK ー EmK)/ (BV + 1) によ っ て も ,計算できる (Vgl. Schmidt, R. -H. : Grundztige. S. 203-204.)。 94) Vgl. Schmidt, R. -H.: Grundztige. S. 205 u. s. 209 u. s. 215, 95) この点,簡単な証明をすれば. 旧株主が新株を すべて引受けると,引受割合 (BV) 当たり ,持株 数は (BV + I) に増え,そ の価値は (BV + l) , nK になるが, 発行価格 EmK を 負担 するため, 持分 が 増加 して いる な ら ば, この 増加は式 ④ (BV+l) ・nK - EmK で算定される。 他方,新株 引受権を売 却するな ら ば ,引受割合 (BV) 当 た り ,売 却収入 BR • BV を得るが. その際,正し い市場評価が行われるな ら ば ,式 ① BR = (nK EmK)/BV が成立するため, nK-EmK に等し い。 ま た,その市場価値は nK , BV となるため, 旧 株主の 持分が 増加 して いる な ら ば, 両者 の 合計, すなわ ち , 式 ⑥ n K •BV+ (nK- EmK) = (BV + l) ・nK-EmK で計算される。 このため, 両ケ ー ス で, 1日株主の 持分が 増加して いるな ら ば . 等しい。 しかしな が ら ,増資前の旧相場 aK を基準にすれば,増資後の新相場が,式 ② n K = (aK ・BV +EmK)/(BV + 1) で示されるため . 旧 株主の 持分 が 増加 して いる ときの 増分は, 式 ⑥ (BV +l) ,nK -EmK = (BV + l) • (aK ・BV+ EmK) / (BV +1) - Emk =aK ・BV とな り , 実 際 には増加は見 られな い ことになる (Vgl. Schmidt, R. -H.: Grundztige. S. 204.) 。 96) Vgl. Schmidt, R. -H. : Grundztige. S. 208. -30. る ため, 最適配当政策も存 在しない 99) 。 このた. め, 「配当政策は完全な 資本市場での均衡状態 において株価 に影響力を 及 ぼ さ ない」 という第 三 の 無 関 連命題が成立す る. 1. 00) 0. ところで, これら 3つの無関連命題は,資金 調達の形態が株主の資産の ポ ジ シ ョ ン に無 関 係 であ る ため, 資金調達の 問 題を 非 常 に 簡 略 化 さ せ る 。 また, 資金調達を 考慮せず に, 投資 決定を 行え る と いう 分離 定理 (Separations theorem) をもたらす101) 。 しかも,これら無 関 連命題は完全な資本市場での均衡状態を前提と す る か ぎり, 不確実性下でも成立す る 。 しかし ながら,反面では厳密 に い えば, 完全な資本市 場での均衡状態であれば, 全く「魅力のあ る 」 投資機会が存 在しえない. 1. 02). 。 また ,特定の資金. 調達の形態の コ ス ト が特定の資金運用 に対して 比 較 さ れて, 無 関 連命題は引 出 さ れてい る が. 流動性条件を考えれば 明らかなよう に , すべて 97) Vgl. Schmidt, R. -H. : 98) Vgl. Schmidt, R. -H. : s. 215, 99) see. Miller, M. H. Dividend Policy. 100) Vgl. Schmidt, R. -H. : 216. 101) Vgl. Schmidt, R. -H. : 102) Vgl. Schmidt, R. -H. :. s.. -C 162)-. Grundzilge. S. 210. Grundzilge. S. 211 u. & Modigliani, F. : Grudzilge. S. 213 u. Grundzilge. S. 206. Grundilzge. S. 217..

(15) ドイツ経営財務論の動向と課題についての一考察(牧浦) の資金調達 ( 投資からの貨幣収入, 外部資金調. を越 え る と , 自 己資本 コ ス ト は負債比率 と とも. 達 と 反投資)によりすべての資金運 用 (新投資. に増大する。 このため. この 自 己資本 コ ス ト の. 103). 。 そして,. 増大がより安い他人資本の投入による メ リ ッ ト. 完全な 資本市場や 市場均衡の 仮定が 外される. と 等し くなる ところに 最適資本構成が存在す. と , 資金調達の形態はもはや株主の資産の ボ ジ. る 108) 。 と ころで, このよ う な伝統的な見解によ. シ ョ ンに対して無関係ではないし, 市場価値最. る企業全体の平均資本 コ ス ト 曲 線.. 大化 と い う 評価基準の 正 当 性も 疑わ し く なる し ,投資額 と ともに投資収益率は逓減するため,. 待利回り (erwartete Rendite) の U 字型 の経. と 配当 )が充足されるべきである. 一定の限界収益率も想定できな くなる. 104). 期. 過は資金提供者の行動様式に つ いての全 くもっ と もらしい仮定,. 0. つ まり,. つ まり,. 資金提供者の要求利. 回り ( geforderte Rendite) から引き出される. 第6章. が, 異なる負債利 用度の企業の市価の間で均衡. 資 金 調 達論の 動 向 —. (1) 確実性下での資金調連論. 自 己資本 コ. ス ト を 中 心 に し た個別資金調達案 か ら 最適 資本構成への理論展 開 — さて, ア メ リ カ から導入された, 「最適資本 構成の検討」 では, 自 己資本 と 他人資本による 最適な組合わせが存在するのか否かが問われて. をもたらす, 市場 メ カ ニ ズ ム は存在しない と考 え られている109) 。 これに対して , F. モ ジ リ ア ー ニ と M. H. ミ ラ ー は , 資金提供者の行動様 式に つ いては配慮せずに. 市場の均衡 メ カ ニ ズ ム に基づいて, 伝統的な見解が描 く状況は不均 衡であり, 資金提供者が, 企業の 借入れを 自 身の借入れ と代替するこ と により, 危険を増大. きた。 そこでは, 自 己資本の増加 (減少) と 同. させずに, 所得を増加できる と主 張する。 と こ. 額の他人資本の減少 (増加) と い う 資本の代替 (Kapitalsubstitution) により, 企業 内 の投下. ス ト (配当 と利子の現在価値を自 己資本 と 他人. ろで, 彼らの主張では, 企業全体の平均資本 コ. 資本量が 定に 維持されるこ と を想定して, 資. 資本の市価の合計に等 し くする計算利子率であ. 本構成の変更による効果が投資に関連した効果 と は分離 できる と みなされる と と もに 105) 106) ,. と 無関係に, 一定であるため. 自 己資本 コ ス ト ,. 一. 個 々 の資金調達の形態での資本 コ ス ト が負担危 険に依存するこ と を前提にして. 10 ). 7 ,. 論議 され. てきた。 ここで, 論議の結果を要約すれば, 周 知のよ う に, 伝統的な見解では, 自 己資本 コ ス ト は 「適当な」 負債比率では増大しないため, より安い他人資本の投入は平均資本 コ ス ト を減 少させる。 しかしながら, この適 当 な負債比率 Vgl. Schmidt, R. -H.: Grundziige. S. 211212. 104) Vgl. Schmidt, R. -H. : Grundziige. S. 212. 105) Vgl. Schmidt, R. -H. : Grundziige. S. 218. 106) こ の点, 「事業危険は, どのような 投資が実施 103). されるのかによ り 左右され, 投資がどのように資 金供給されるのかとは, 無関係である」 という仮 定は資金調達の問題の重要な簡略化を も たらすと と も に, 新古典派経済学が持 ち分分割として資金 調達を考察す るのに対して, 寄与 している (Vgl. Schmidt, R. -H. : Grundziige. S. 220-221,) 。. 107). Vgl. Schmidt, R. -H. : Grundzuge. S. 219.. るが)と 他人資本の コ ス ト は, 定義上, 負債比率 つまり, 自 己資本提供者の要求利回りが負債比 率の一次関数 と なるため, 完全な資本市場での 均 衡状態においては最適な資本構成は存在しな いし, 投資決定は資金調達に独立した計算利子 率により下される110) 111) (参照。 次頁 の 図 5 ) 。 Vgl. Schmidt, R. -H. : Grundztige. S. 241. ; Schneider, D. : Geschichte. S. 356-357, ; 参照。 拙著 「経営財務概論」201-204 頁 ; 参照。 拙稿「資 本構成と企業評価」 257-262 頁 109) Vgl. Schmidt, R. -H. : Grundztige. S. 217 u. s. 224-225 u. s. 238 u. s. 241. 1 10) Vgl. Schmidt, R. -H. : Grundztige. S. 226-229 u. S. 233-234 u. S. 244. : Schneider, D. : Geschichte. S. 357-359 . ; 参照。 拙著 「経営財務 概論」 209-219 頁 ; 参照。 拙稿 「資本構成と企業 評価」 262-296 頁 ; 参照。 田 淵 進稿 「現代ドイ 108). ツ財務論の展開」 (吉田和夫 • 海道 ノ プ チカ編「現 代経営学と経営財務」(第 6 章))税務経理協会. 111). 1993年 1 22-123頁 なお, MM の最 も 重要な陳述は, 同一の期待/. -31 · ( 163 ) -.

図

関連したドキュメント

Definition An embeddable tiled surface is a tiled surface which is actually achieved as the graph of singular leaves of some embedded orientable surface with closed braid

We study the classical invariant theory of the B´ ezoutiant R(A, B) of a pair of binary forms A, B.. We also describe a ‘generic reduc- tion formula’ which recovers B from R(A, B)

While conducting an experiment regarding fetal move- ments as a result of Pulsed Wave Doppler (PWD) ultrasound, [8] we encountered the severe artifacts in the acquired image2.

[1] Bensoussan A., Frehse J., Asymptotic Behaviour of Norton-Hoff ’s Law in Plasticity theory and H 1 Regularity, Collection: Boundary Value Problems for Partial Differential

These include the relation between the structure of the mapping class group and invariants of 3–manifolds, the unstable cohomology of the moduli space of curves and Faber’s

Every pseudo-functor on G defines and is defined by a Grothendieck fibration F −→ G and here the fibrations defined by factor sets are precisely the extensions of G, with those

Giuseppe Rosolini, Universit` a di Genova: [email protected] Alex Simpson, University of Edinburgh: [email protected] James Stasheff, University of North

Keywords: alternative set theory, biequivalence, vector space, monad, galaxy, symmetric Sd-closure, dual, valuation, norm, convex, basis.. Classification: Primary 46Q05, 46A06,