25

要旨:日本の上場製造業

10業種

822社

1999年

3月期から

2009年

3月期ま でのパネルデータにもとづき,有利子負債会計科目残高を短期借入(単名借 入,手形割引,コミットメントライン・当座貸越実行,売上債権流動化実行,

CP),

長期借入(長期借入金,社債,転換社債,ワラント債)に分け,社数カ

ウントと規模階層別平均残高で推移を調べた。短期借入では単名借入が圧倒的 なシェアをしめるが減少傾向にあり,長期借入では大規模企業においては長期 借入金と社債は同じウエイトの調達源泉になっている。 しかし, リーマンショッ クによる資本市場の変化により,社債から長期借入金にシフトが起こったこと も確認できた。

さらに,ゼロレバレッジ状態の解消を調べた。短期借入と長期借入では後者 の方がゼロレバレッジにおちいりやすい。それぞれ単名借入と長期借入金で解 消する事例が多くみられるが,コミットメントライン・当座貸越での代替や社 債事例の減少は,金融機関や資本市場の外部環境動向を反映していると考えら れる。

キーワード:①借入会計科目別残高,②規模階層,③ゼロレバレッジ状態,

④金融機関・資本市場の外部環境,⑤リーマンショック

日本の上場製造業の 有利子負債科目残高推移

高 見 茂 雄

1

最適資本構成ではサーベイ論文も数多くあるが,本論文ではHarris and Raviv

(1991), Parsons and Titman (2009), Graham and Leary (2011) で掲げられている文献 ならびに議論を参照にした。このうち,資金供給者側の論点として,Parsons and

Titman(2009, p.16) は企業規模とレバレッジの関係で,金融機関のとのアクセス度合を指摘している。Graham and Leary (2011, pp.325-326) は負債供給者による資金 供給割当に触れている点で負債種別の問題提起を行っている。

2

関連する理論的文献として,

Korteweg (2010) はゼロレバレッジ企業が多く存在するため,実証データの最適レバレッジ比率は理論値より低いと主張,van Binbergen

et al. (2010) は,最適レバレッジを超過することのコストは下回るコストより大きいことを示し,低レバレッジの誘因を説明している。

1.はじめに

最適資本構成の理論では企業の

D/Eレシオ(= 有利子負債 / 自己資本)を

問題の焦点に定めており,有利子負債の種別はあまり問題とならない

1。企業

は自らの意思で最適資本構成ターゲットを定め,いったんターゲットから離れ

たら微調整に努める(mean-reverting)という理論的前提をおいている

2。しか

し,資金供給は弾力的という前提は現実からは離れ,マーケット環境や金融機

関の審査スタンスの変化は企業の資金調達額に影響力を及ぼしている。特に

リーマンショックにより資本市場からの資金調達が難しくなり,金融機関から

の資金調達にシフトしたと理解されている。このため有利子負債資金供給者の

事情を考慮した分析が求められる。Denis and Mihov(2003)や

Faulkender and Petersen(2005)は資金提供者の受ける金融環境の変化により調達企業も影響を受けるとし,資金供給元の意義を主張している。これらは資金供給面の状況

を重視する点で

Baker(2009) の主張に通じる。つまり, 資金提供者は外的ショッ

クに応じて資金提供スタンスを変える。さらに,Rauh and Sufi(2010)は信用

度の低い企業は複数種類の負債に依存することを示しており,企業の資金調達

を考察するにあたっては,単に借入金額や

D/Eレシオだけでなく,資金提供

者の状況や調達源泉も考慮に入れるべきことを示唆している。

27

一方,有利子負債の特定科目に焦点をしぼった研究もみられる。Sufi(2007)

ではシンジケートローンの銀行組成を問題ととらえ,

Sufi(2009)ではコミットメントラインの有無が財務制約度の大小の尺度になりうると主張している。ま た,Rampini and Viswanathan (2010)は担保差入の借入余力(debt capacity)

へ及ぼす効果を分析している。

このように,有利子負債提供者や個別の有利子負債種別に焦点をおいた分析 は発表されてきている。しかし,筆者の調べた範囲内では,借入会計科目でブ レークダウンした分析はみられない。そこで,本論文では借入会計科目残高の 推移を本論文の前半で考察する。

筆者のもう一つの関心はゼロレバレッジ現象の顕在化である。日本経済新 聞は

2008年に「上場企業

4割〔実質〕無借金」 ,

2012年

6月には「上場企業,

半分が〔実質〕無借金」と報じており,日本においても財務保守主義が浸透し つつある。しかし,現金と有価証券の残高を原資に仮に返済すれば無借金とい う状態と,有利子負債残高がすでにゼロであるゼロレバレッジの状態とでは,

前者はいまだ金融機関や資本市場との取引関係を保持しているという点で異な る。確かに

M&Aなどの企業価値評価で現預金と有価証券は負の有利子負債と みなすプラクティスがあるが,

Acharya et al.(2007, p.516)が主張するように,現金保有と有利子負債は財務戦略の同時意思決定事項であり,預金保有と有価 証券は負の有利子負債とはいえない。

Strebulaev and Yang(2012)は米国企業1962

年から

2009年まで

157千個の 標本の大容量データを用い,ゼロレバレッジ企業の割合が増加トレンドにあ り

2009年には約

20%に達したこと,業種や規模属性からは無差別であるが

Market-to-Book

レシオ,現金残高,収益性が大きく,社齢が若いという特徴

があること,ゼロレバレッジ状態が継続すること(persistence)などを指摘し

ている。Dang (2011)は英国企業

1980年から

2007年まで

25千個の標本を対

象に,英国企業では米国企業以上にゼロレバレッジ企業割合が増加し,2007

3

他にも,Besser et al. (2012) ,

Byuon et al. (2011),

Devos et al. (2012),

新美 (2011)などがゼロレバレッジ現象を考察している。Besser et al. (2012) はゼロレバレッジ 現象はG7 諸国で共通してみられると指摘している。

年には

23.7%に達していることを主張している

3。これら,ゼロレバレッジ研

究は数多くあるものの,金融機関や資本市場からの断絶という視点に焦点をお いた分析はみられない。そこで,本論文では,企業がゼロレバレッジ状態から の解消を図るとき,どの借入会計科目で解消されているかを検討する。本論文 の前半では借入会計科目残高の推移を分析するが,後半ではその応用として個 社に視点をおきゼロレバレッジ状態の解消を分析する。

本論文の目的は借入会計科目残高の構成推移を調べることにより,金融機関 や資本市場の外部環境の変化により企業はいかに影響を受けたかを明らかにす ることである。本論文の特徴は借入会計科目で資金調達源泉を分けて考察した ことととりわけ企業規模を重要な要素ととらえ規模階層,借入会計科目×規模 階層で分析を重ねたことにある。本論文の構成は以下の通りである。第

2節で は分析データととくに規模階層のデータ加工過程を説明する。第

3節では有利 子負債グループ別残高推移を,第

4節はゼロレバレッジ状態の解消状況を検討 する。そして第

5節で結論を述べる。

2.分析対象データと加工過程

本論文は日本の上場製造業を研究対象とし,下記に示す基準で

1999年

3月 期から

2009年

3月期までの

11年度,

10業種

822社を抽出し,バランストパ ネルデータで分析する

4。

2.1 分析対象

①

1999年

3月期から

2009年

3月期まで一貫して上場を維持していること

②決算期の変更がないこと

4 3月末決算上場製造業15業種企業 (その他製造業を除く) は2012年現在で合計1056

社であり,このうち社数順上位10業種で943社89.3%をカバーする。業種分類は証 券コード協議会が定める4桁の証券コードでの分類を用いた。本論文の対象時期は 連結を主とする日本の財務諸表開示制度変更のあった2000年3月期からリーマン ショックの影響を受けた2009年3月期までを対象とする。残高データは1999年3月期 データも併用する。2009年3月期を終期に定めた理由は,新美(2011)と合わせ比 較しやすくするため,パネルデータ作成上2012年3月まで延長すれば,約70社のデー タ欠落がおこること,リーマンショックで構造変化が起こった可能性があるためで ある。2010年3月期以降は本論文とは別のデータで分析を続けたい。

抽出基準の④で日本の会計基準に限定した理由は米国基準では有利子負債科目分 類が異なるためであり,⑤の基準では前期末比総資産70%以上の増減事例を検索 し,合併等により経営コントロールの変更がうかがわれるかを評価した。アステラ ス製薬,田辺三菱製薬,ジェイテクト,三井製糖など8社を除外した。抽出の結果 得られた822社の業種別社数構成は電機機器(163社) , 機械(153社) , 化学(134社) , 輸送用機器(83社) ,食品(76社) ,金属(53社) ,繊維(48社) ,鉄鋼(46社) ,ガ ラス土石(39社) ,医薬品(27社)である。

有利子負債グループ

借入会計科目内訳

a. 短期借入

単名借入,手形割引,コミットメントライン・当貸実行,

売上債権流動化,CP

b. 長期借入

長期借入金,社債,転換社債,ワラント債,

+期日まで

1年以内のそれら長期負債

c. ファシリティー等

未使用のコミットメントライン・当貸極度額,根担保額

29

③年度により提出財務諸表が連結と個別のみの移動がないこと

(ただし,

1999年

3月期と

2000年

3月期以降のデータ間の不一致は許容する)

④一貫して日本の会計基準を適用していること

⑤経営母体の変化が顕著な合併や事業再編の事例を除くこと

2.2 有利子負債データグループ

本論文で活用するデータは上記

822社×

11年度の有利子負債期末残高デー タを主体とするが,表

1では借入会計科目原データをもとに,金融機関や資本 市場との取引関係から有利子負債を

3グループに分類した。

表 1 有利子負債データグループ

5

本論文では各社の有価証券報告書計数を原データとし,集計・加工・検証を加え データベースを作成した。オンバランスデータは㈱日本経済新聞デジタルメディア 提供の日経NEEDS財務データDVDと(株)プロネクサス提供の企業情報データサービ ス「eol」からダウンロードした。オフバランスデータは各社有価証券報告書の(連結) 貸借対照表注記情報の記述を原資料とし,部分的に判断を加え入力した。

(連結)貸借対照表注記情報のうち,割引手形については金融機関とは取引関係に ない裏書手形は含んでいない。ただし,割引手形または裏書手形として合算して開 示してある場合は全額を割引手形として集計した。コミットメントラインまたは当 座貸越情報では,2002年3月期以降,極度額と実行残高が計上されている場合実行 残高を集計した。ほとんどの場合短期資金とみなすことができ,それら実行額は流 動負債の短期借入金に含まれており, 「短期借入金-コミットメントライン・当座 貸越実行残高」を単名借入として集計した。ただし,事業の状況や対処すべきリス ク欄に当該ファシリティーを保有している旨だけ開示しているケースも17社あり,

実行額情報は得られない。売上債権流動化は開示方法にはばらつきがあり,流動化 残高の他に劣後部分の訴求額やサービサーとして回収した保有現金額を計上してい る場合がある。その場合,流動化残高と他のいずれかが計上されている場合を調べ 劣後比率や保有現金額比率平均値を推定,他のいずれかしか計上していない場合に その比率を適用して流動化残高を求めた。

a. 短期借入グループは,単名借入残高 = 短期借入金残高-コミットメント

ライン・当座貸越実行残高と定義した。情報源として短期借入金と

CPは(連 結)貸借対照表の負債の部の計上額を,手形割引,コミットメントラインまた は当座貸越実行残高,売上債権流動化実行残高は,主に

(連結

)貸借対照表注 記事項を情報ソースとした

5。このうち,単名借入と手形割引は企業の経常的 運転資金・決算資金ニーズに対応する金融機関の基本的な融資取引を反映する。

コミットメントライン・当座貸越実行残高は,基本的融資取引の実績を積んだ 後極度ファシリティーが設定され,短期資金調達ニーズに対応し極度額の実行 された金額を示す。金融機関との取引関係は単名借入や手形割引より深い関係 にある。 売上債権流動化も信用補完スキームで金融機関取引とかかわっている。

CP

は資本市場を通じた短期調達手段である。b. 長期借入グループでは,金融

機関からの長期借入金のほか,資本市場からの社債などの調達手段から構成さ

れる。これらの期末残高は固定負債の部に計上されている。ただし,満期や償

階層1 階層5

31

還期日が

1年未満に到来する場合は流動負債の部に分類されるが,本論文では 資金調達源泉を重視するので,それらも長期借入有利子負債に含める。一般的 に長期借入は短期借入より深い金融機関との取引関係を反映している。なぜな ら,長期借入は多額かつ資金回収リスクが高く,かつ設備投資案件の個別性に 依存するからである。そのため,審査する金融機関側でも案件を理解するため には既存の取引関係を通じたコミュニケーションが前提となっていると考えら れる。c. ファシリティー等では,有利子負債残高とは別に,金融機関取引と してコミットメントライン・当座貸越極度額ならびに根担保差入残高を示す。

2.3 企業規模の把握

本論文では規模を時間不変な企業属性ととらえ,先行研究で用いられる期末 総資産残高を採用し複数の規模階層(tier)に分ける。標本データはデータ抽 出基準の⑤で述べたように,合併や事業再編等でのドラスティックな総資産の 増減は除外したので,同一社で

11年度を通じて同じ階層に所属するとみなす。

そこで,まず同一企業で年度間総資産平均(within mean)を求めたが,その分 布は歪みが顕著であり対数変換を施した。その標本平均の対数値ヒストグラム は図

1の通りである。横軸は百万円単位の総資産年度間平均の対数値,縦軸は レンジごとの社数を表す。レンジは

0.25刻みでとってある。対数値に変換し

ても

Jarque-Bera検定では正規分布は棄却され,2 峰型で右に裾を引いた分布

形状を示している。

図 1 総資産規模分布状況

Series:log (within mean) Observations 822件

階層番号

(tier)範囲

(対数値

)範囲

(億円

)社数 シェア

(%)1 7.452 - 9.494 17.2 - 132.8 102 0.0

2 9.500 - 10.246 133.6 - 281.7 186 0.0

3 10.253 - 11.247 283.6 - 766.5 240 0.0

4 11.251 - 12.474 769.6 - 2615 190 0.0

5 12.501 - 16.005 2686 - 89307 104 0.0

合計

822 100表 2 規模階層分類

実証研究の階層別の分析では

3~

7個くらいの階層に分けている。本論文で は図

1の分布の特徴を加味して,表

2の通り

5階層に分け,小さい第

1階層は 年度間総資産平均対数値の最小値から第

1峰までの中腹にあたる

9.5までをと る。次の

9.5-

9.75のレンジで社数が急増加しているので

9.5で区切った。第

2階層は第

1峰と

2峰との谷の

10.25まで,第

3階層は第

2峰を下った直後の

11.25

までで区切った。あとは比較的平坦な形状が続くが,12.5 -

12.75のレ

ンジから社数が急減少するので,12.5 を第

4階層の上限とした。そして,第

5階層は

12.5から最大値の

16.005までである。表

2の社数とシェア欄では第

3階層を中心として,第

2階層と

4階層,第

1階層と

5階層の度数がそれぞれ対 称的に分類されている。

3.有利子負債グループ別推移

第

2節の準備のもと,ここでは

1999.3期から

2009.3期までの

11年間を対 象に,表

1の借入会計科目別残高推移を検討する。なお,ここでは

822社の平 均的傾向をとらえることを主眼とするので,個社効果は無視し対象データを プーリングデータとして扱う。そのため,表

3が示す社数は同一社で年度間と 科目間重複を含む延べ社数を表している。

3.1 借入会計科目別推移

表

3はパネル

Aに

a.短期借入グループ

(単名借入,手形割引,コミットメ

パネルA:短期借入

単名借入

手形割引

コミットメント・当貸実行 売上債権流動化 CP社数 シェア(%) 社数 シェア(%) 社数 シェア(%) 社数 シェア(%) 社数 シェア(%)

1999.3期 759 92.3 433 52.7 12 1.5 40 4.9

2000.3期 763 92.8 452 55.0 13 1.6 33 4.0

2001.3期 752 91.5 444 54.0 11 1.3 31 3.8

2002.3期 756 92.0 419 51.0 38 4.6 18 2.2 36 4.4

2003.3期 744 90.5 387 47.1 43 5.2 23 2.8 38 4.6

2004.3期 730 88.8 343 41.7 51 6.2 25 3.0 36 4.4

2005.3期 730 88.8 316 38.4 61 7.4 37 4.5 29 3.5

2006.3期 717 87.2 287 34.9 69 8.4 42 5.1 32 3.9

2007.3期 717 87.2 272 33.1 77 9.4 41 5.0 34 4.1

2008.3期 705 85.8 250 30.4 90 10.9 37 4.5 39 4.7

2009.3期 707 86.0 235 28.6 102 12.4 39 4.7 43 5.2

11年度通年 8080 89.4 3838 42.4 531 5.9 298 3.3 391 4.3

パネルB:長期借入

長期借入金 社債 転換社債 ワラント債 社数 シェア(%) 社数 シェア(%) 社数 シェア(%) 社数 シェア(%)

1999.3期 727 88.4 305 37.1 191 23.2 10 1.2

2000.3期 718 87.3 284 34.5 173 21.0 6 0.7

2001.3期 714 86.9 281 34.2 169 20.6 2 0.2

2002.3期 704 85.6 284 34.5 142 17.3 4 0.5

2003.3期 703 85.5 294 35.8 105 12.8 4 0.5

2004.3期 686 83.5 296 36.0 67 8.2 3 0.4

2005.3期 676 82.2 298 36.3 64 7.8 2 0.2

2006.3期 670 81.5 297 36.1 57 6.9 4 0.5

2007.3期 672 81.8 287 34.9 50 6.1 5 0.6

2008.3期 657 79.9 273 33.2 33 4.0 10 1.2

2009.3期 660 80.3 247 30.0 23 2.8 6 0.7

11年度通年 7587 83.9 3146 34.8 1074 11.9 56 0.6

表 3 短期・長期借入実績推移

33

ントライン・当座貸越実行,売上債権流動化実行,CP ) をパネル

Bに

b.長期 借入グループ(長期借入金,社債,転換社債,ワラント債)を配置し,年度ご とそれぞれの借入会計科目に正の残高がある場合をカウントした社数と

822社 に対するシェアを掲げている。

短期借入会計科目実績を示すパネル

Aをみると,単名借入が主要な資金調 達手段であることが読み取れるが,やや減少傾向にある。つぎに重要な調達手 段は手形割引であるが,これも減少傾向にあり,その減少度合いは単名借入よ り速い。これらの減少傾向を代替するのがそれぞれコミットメントライン・当 座貸越の実行や売上債権流動化である。ただし,前者は次第に存在感を増して きているのに対し,後者はいまだ限界的な調達手段の範囲にとどまっているこ とがうかがわれる。最後の

CPは資本市場にアクセスできる大規模企業に限定 した調達手段と考えられる。大規模企業では複数の代替的調達手段をもち,金 融機関側からのホールドアップ事情でゼロレバレッジにおちいる可能性が少な いことが考えられる。コミットメントライン・当座貸越や売上債権流動化も金 融機関との取引が成熟化した企業がアクセスできる調達手段といえる。

パネル

Bでは,企業の長期借入会計科目別実績を示している。ここでも,

金融機関からの長期借入金が圧倒的にシェアをしめるがやや減少傾向にある。

一方,資本市場にアクセスできる企業において,社債は有力な資金調達手段で あるがこれも社数の上では減少傾向にある。転換社債やワラント債は年度後半 で存在感が薄れてきている。

3.2 借入会計科目×規模別(平均残高)

第

3.1節では対象データの全般的傾向を把握したが,小規模企業も大規模企 業も借入残高がゼロでなければそれぞれ

1社とカウントし,比重を考慮に入れ ていなかった。そこで,第

3.2節と

3.3節では規模階層を考慮した分析を行う。

第

3.2節は借入会計科目×階層ごとの残高推移を,第

3.3節は総資産比推移を 検討する。

表

4のパネル

Aでは短期借入グループ,パネル

Bでは長期借入グループを

配置し,それぞれの借入会計科目ごとに図

1と表

1で示した

5つの模階層別の

平均残高推移を表している。それぞれの階層欄は小規模企業から

5階層に分か

6

これに関連して,コミットメントライン・当座貸越未使用極度額の金融機関のリ スクアセット掛目は,バーゼル2の枠組みで先進的計測手法によるもとと思われる が,藤原(2008)によればいまだモデル化途上にあり,低率あるいはゼロの掛目で 運用していると推察される。そのため,筆者は掛目の有利さでファシリティー普及 もあったと考える。

35

れ,合計欄は

822社すべての平均残高を示す。

パネル

Aの借入グループで各科目の合計欄を比較すると,単名借入が主流 であり,減少傾向にあることが読み取れる。この点では社数カウントでみた表

3と平均残高でみた本件と変わることはない。しかし,注目すべきは規模別階 層間の残高の違いである。単名借入の年度通年欄をみると,階層

1から階層

5まで,12 億円,27 億円,54 億円,138 億円,926 億円と逓増している。この ため,全体の平均残高

177億円は大規模企業残高の貢献度が高い。11 年度を 通じ全体的に減少傾向にあり,合計欄で

1999.3期に

229億円から

2008.3期に は

138億円まで減少し,リーマンショック後の

2009.3期には

150億円に戻し ている。この残高推移は階層

5の大規模企業の

1,229億円→

738億円→

769億 円の動きに影響されていること大である。この階層間の平均残高逓増性は手形 割引にはあてはまらない。とくに年度後半は階層

4と

5で両者の残高は億円単 位で変わらない。これは,大垣(2005, pp.52-53)が指摘するように手形割引 自体が中小企業の資金調達手段であり,上場会社の大規模企業はむしろ手形を 振り出す側に回るためと考えられる。手形割引とは対照的に,売上債権流動化 と

CPは階層

1から

3まではほとんど残高がゼロに近く,圧倒的に大規模企業 主体の資金調達手段であることが読みとれる。とくに,CP は階層

5の残高が 圧倒的である。売上債権流動化,CP,コミットメントライン・当座貸越は研 究対象年度後半から増加傾向にあり,単名借入や手形割引の減少傾向を補う役 割をはたしてきたといえる

6。

パネル

Bの長期借入グループでは,年度通年×合計欄を比較すると,長期

パネルA

単名借入 手形割引 (単位百万円)

階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3期

1,606 3,347 6,954 17,354 122,923 22,869 241 527 642 1,169 1,752 833 2000.3期

1,650 3,367 6,858 18,009 116,252 22,121 231 510 581 1,130 2,141 851 2001.3期

1,580 3,429 6,795 17,333 111,466 21,483 218 513 586 943 2,082 803 2002.3期

1,361 3,194 6,475 16,953 107,928 20,676 190 428 476 773 1,286 605 2003.3期

1,314 2,927 5,828 15,016 93,561 18,257 160 304 371 593 1,046 471 2004.3期

1,186 2,568 5,089 12,780 80,392 15,694 141 234 307 527 899 399 2005.3期

1,121 2,335 4,567 11,103 78,203 14,825 148 184 272 362 1,007 355 2006.3期

1,034 2,118 4,184 10,484 79,611 14,712 129 166 251 328 714 296 2007.3期

899 2,109 3,958 10,078 74,621 13,924 129 151 206 311 739 279 2008.3期

878 1,995 4,001 10,154 73,793 13,828 118 116 185 272 675 247 2009.3期

1,020 2,162 4,594 12,218 76,942 15,026 96 95 147 174 332 160年度通年

1,245 2,710 5,413 13,816 92,582 17,656 164 300 369 603 1,159 487コミットメントライン・当貸実行額 売上債権流動化

階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3

期

0 0 0 0 0 0 0 1 2 23 141 252000.3

期

0 0 0 0 0 0 0 1 6 19 322 482001.3

期

0 0 0 0 0 0 0 0 3 11 567 772002.3

期

15 85 181 132 2,659 448 0 0 2 21 726 992003.3

期

6 110 194 217 2,008 395 0 9 8 27 855 1222004.3

期

19 173 162 306 1,860 403 0 14 9 29 694 1032005.3

期

26 148 238 500 1,845 464 1 15 12 52 934 1422006.3

期

53 117 328 670 1,766 517 1 13 12 45 1,168 1702007.3

期

75 108 364 831 2,244 631 1 18 16 51 1,110 1672008.3

期

68 193 434 1,018 2,415 738 1 12 16 44 1,044 1552009.3

期

87 223 547 1,624 3,171 1,025 1 9 17 52 746 118年度通年

31 103 220 476 1,622 414 1 8 9 34 751 111CP

階層

1階層

2階層

3階層

4階層

5合計

1999.3

期

0 0 0 411 10,007 1,3872000.3

期

0 0 2 286 4,948 7052001.3

期

0 0 4 213 5,562 7742002.3

期

0 0 20 131 7,732 1,0352003.3

期

0 0 11 162 8,183 1,1092004.3

期

0 0 8 110 6,295 8512005.3

期

0 0 0 288 5,815 8292006.3

期

0 0 5 374 7,894 1,1242007.3

期

0 0 9 586 16,601 2,3262008.3

期

0 0 0 807 21,017 2,9532009.3

期

0 0 10 408 21,722 2,973年度通年

0 0 6 342 10,475 1,449(表

4は次のページに続く)

表 4 借入会計科目×規模別推移(平均残高)

パネルB

長期借入金 社債 (単位百万円)

階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3期

1,187 1,741 4,327 10,647 85,026 15,242 160 455 1,103 5,248 93,122 13,683 2000.3期

1,199 1,781 4,210 10,572 92,259 16,118 136 435 913 4,867 94,686 13,715 2001.3期

1,080 1,652 3,946 10,139 88,012 15,463 116 313 736 4,764 87,107 12,740 2002.3期

1,083 1,586 3,848 9,983 90,400 15,619 106 286 741 4,428 83,242 12,081 2003.3期

950 1,561 3,796 9,634 89,774 15,552 139 244 634 3,450 77,918 11,234 2004.3期

859 1,487 3,648 10,199 87,923 15,373 209 255 692 2,909 73,015 10,505 2005.3期

814 1,423 3,546 9,972 88,803 15,413 215 310 780 2,702 65,030 9,476 2006.3期

793 1,410 3,691 9,563 95,337 16,225 218 266 824 2,733 63,545 9,292 2007.3期

775 1,259 3,723 9,948 95,077 16,317 215 194 740 2,647 61,690 9,028 2008.3期

771 1,332 3,816 9,715 98,780 16,795 179 165 676 2,538 69,265 9,958 2009.3期

883 1,443 4,312 11,782 129,824 21,662 175 162 541 2,482 64,955 9,398年度通年

947 1,522 3,899 10,196 94,579 16,325 169 284 763 3,539 75,940 11,046転換社債 ワラント債

階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3

期

58 274 1,043 4,977 15,760 3,563 0 52 58 0 400 802000.3

期

27 200 733 4,432 12,886 2,950 3 0 34 0 0 102001.3

期

33 152 697 4,187 12,391 2,830 0 0 0 0 46 62002.3

期

26 114 532 3,669 10,045 2,343 0 0 0 2 45 62003.3

期

21 81 384 3,085 8,006 1,906 0 0 0 17 39 92004.3

期

0 17 226 2,374 6,236 1,440 0 0 0 4 40 62005.3

期

11 12 202 2,035 5,024 1,196 0 0 0 1 40 52006.3

期

9 21 120 1,617 2,504 751 1 0 0 45 0 112007.3

期

0 5 174 1,193 6,075 1,134 0 0 14 41 11 152008.3

期

0 0 156 1,052 5,865 1,068 0 0 44 124 248 752009.3

期

0 0 124 576 5,819 943 2 0 0 181 287 81年度通年

17 83 404 2,674 8,290 1,849 1 5 14 37 105 2837

借入金が

163億円で社債が

110億円であり,長期借入金調達手段が残高的にも

主流といえる。ただし,表

3パネル

Bでの社数カウントでは長期借入金と社

債との間に大きな差異があったのに対し(シェアで

83.9%と

34.8%),表

4では

あまり変わりがない。これは大規模企業の影響による。大規模企業の階層

5で

みると,長期借入金

946億円と社債

759億円とあまり差がなく,年度によって

はほとんど同額の箇所もある。このため,長期資金源泉は金融機関と合わせ資

本市場も活用していることを示唆している。ただし,転換社債やワラント債は

とくに年度後半から存在感がなくなってきている。 年度間の平均残高推移を

みると,長期借入金残高はあまり変化がなく,リーマンショック後の

2009.3期には

168億円から

217億円にむしろ増加している。この期にはどの階層も増 加しているが,特に階層

5の

988億円から

1,300億円の増加の影響が大である。

これに対し,社債の合計欄をみると

137億円から

940億円と一貫して減少して いる。総じて本論文の対象年度(1999.3 期から

2009.3期まで)は企業有利子 負債返済行動が注目されるが,表

4からは主に単名手形と社債で大規模企業を 中心とした動きと読み取れる。

3.3 借入会計科目×規模別(総資産比)

表

5は表

4で考察した借入会計科目から,単名借入と手形割引(パネル

A), 長期借入金と社債(パネル

B)に限定し,5つの模階層別の総資産比推移を表 している。

まず,パネル

Aの短期資金調達を検討すれば,表

5左部分単名借入の年度 通年欄で階層

1が

14.9%, 2が

13.3%,・・・,5 が

9.4%と単調に減少しており,

企業規模が小さいほど単名借入に依存する割合が大きい。時系列比較では,総 資産比レベルでは

2008.3期まで減少傾向にある。このことは,表

4で短期借 入ゼロレバレッジ状態の増加トレンドに対応している。ほぼ同様なことは手形 割引でもみられるが,単名借入の総資産比レベルからは小さく,階層

4, 5で はほぼ無視できるほどしか残高はない。

パネル

Bの長期資金調達は,短期資金調達ほどの厳密な単調減少関係には ない。ただし,長期借入金では,階層

1はおおむね階層

2, 3, 4より依存度が 高く,階層

5は年度によって階層

2, 3, 4により高い。前者の観察事項は規模 の小さな企業は資本市場にアクセスできにくく代替的な手段をもたないこと を反映しており,後者は規模の大きな企業は成長機会があれば多額の資金調 達に進むと考えられる。一方,社債においては,資産比レベルは低いものの,

階層

5で通年

6.5%と一段と高く,資本市場にアクセスし,多額の資金調達を

パネルA

単名借入 手形割引 階層ごと総資産比平均

(%)階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3

期

19.6 16.3 14.0 12.8 12.2 14.7 3.0 2.5 1.4 0.9 0.3 1.62000.3

期

19.0 15.5 13.6 12.9 11.8 14.3 2.6 2.3 1.2 0.8 0.3 1.42001.3

期

18.2 15.5 13.1 12.2 11.3 13.8 2.5 2.3 1.2 0.6 0.3 1.42002.3

期

16.7 15.8 13.2 12.5 10.9 13.7 2.4 2.1 1.0 0.6 0.2 1.22003.3

期

16.1 15.2 12.6 11.7 10.2 13.1 2.1 1.6 0.8 0.5 0.2 1.02004.3

期

14.5 13.3 10.9 9.9 9.1 11.4 1.8 1.3 0.7 0.4 0.2 0.82005.3

期

13.5 11.6 9.8 8.5 8.1 10.1 2.1 1.0 0.6 0.3 0.2 0.72006.3

期

12.4 10.5 8.4 7.6 7.3 9.0 1.8 0.9 0.5 0.2 0.1 0.62007.3

期

10.7 10.0 7.6 6.9 6.9 8.3 1.7 0.8 0.4 0.2 0.1 0.62008.3

期

10.6 9.7 7.7 7.0 6.7 8.2 2.0 0.6 0.4 0.2 0.1 0.52009.3

期

12.1 11.3 9.5 9.2 8.4 10.0 1.4 0.6 0.4 0.2 0.0 0.4年度通年

14.9 13.3 11.0 10.1 9.4 11.6 2.1 1.5 0.8 0.4 0.2 0.9パネルB

長期借入金 社債

階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3

期

12.6 8.7 9.1 8.2 8.1 9.1 1.8 1.9 2.3 3.3 8.9 3.22000.3

期

12.2 8.2 8.7 7.8 8.4 8.8 1.4 1.7 1.7 3.0 8.6 2.92001.3

期

11.0 7.6 8.0 7.4 7.6 8.1 1.4 1.4 1.4 2.8 7.6 2.52002.3

期

11.7 7.7 8.0 7.6 8.2 8.3 1.4 1.4 1.4 2.8 7.6 2.52003.3

期

10.9 8.2 8.3 7.7 8.7 8.5 1.8 1.3 1.3 2.3 7.3 2.42004.3

期

9.7 7.9 7.9 8.1 8.4 8.2 2.5 1.4 1.4 1.9 6.7 2.32005.3

期

9.5 7.4 7.4 7.7 8.0 7.8 2.5 1.6 1.6 1.7 6.0 2.32006.3

期

9.2 7.1 7.3 6.7 7.9 7.4 2.5 1.4 1.5 1.7 5.0 2.12007.3

期

9.1 6.2 6.8 6.2 7.4 6.9 2.4 1.0 1.3 1.4 4.4 1.82008.3

期

9.3 6.5 6.9 6.2 7.8 7.1 2.0 0.9 1.2 1.4 4.5 1.72009.3

期

11.0 7.5 8.3 8.1 10.9 8.7 2.1 0.8 1.1 1.6 4.6 1.8年度通年

10.6 7.6 7.9 7.4 8.3 8.1 2.0 1.4 1.5 2.2 6.5 2.3表 5 借入会計科目×規模別推移(総資産比)

39

行うのは大規模企業であることを反映している。なお,階層

5の

2008.3期か

ら

2009.3期の変化をみると,長期借入金で

7.8%から

10.9%とこれまでの減少

傾向から大きく反転している。このことは表

4でも指摘した。これはリーマン ショック以降の手元資金確保行動を反映していると考えられるが,反転度合は とくに大規模企業で顕著である。つぎの表

6は現金または「現金+有価証券」

の規模階層別推移を表している。

現金 現金+有価証券 階層ごと (単位百万円)

階層

1階層

2階層

3階層

4階層

5合計 階層

1階層

2階層

3階層

4階層

5合計

1999.3期

1,132 2,300 4,863 15,064 74,960 15,247 1,332 3,144 7,781 22,691 124,308 24,449 2000.3期

1,201 2,531 5,373 15,778 72,152 15,242 1,451 3,449 8,192 23,892 118,776 24,192 2001.3期

1,197 2,386 5,074 15,470 72,439 15,191 1,329 2,809 6,270 19,745 92,477 19,254 2002.3期

1,190 2,311 4,966 16,732 67,170 14,707 1,221 2,509 5,729 18,838 85,500 17,838 2003.3期

1,206 2,417 5,054 16,175 70,192 15,132 1,237 2,569 5,662 17,772 88,337 18,091 2004.3期

1,165 2,489 5,249 16,520 70,455 15,297 1,204 2,578 5,808 17,906 94,713 18,979 2005.3期

1,198 2,540 5,083 16,357 74,681 15,795 1,226 2,664 5,540 17,639 101,410 19,761 2006.3期

1,249 2,333 5,256 17,358 77,132 16,399 1,282 2,425 5,634 18,875 110,045 21,202 2007.3期

1,237 2,423 5,408 17,856 86,963 17,922 1,266 2,497 5,798 19,650 119,615 22,776 2008.3期

1,266 2,358 5,317 17,062 72,975 15,889 1,282 2,439 5,850 19,750 109,960 21,565 2009.3期

1,322 2,500 5,761 17,615 79,605 17,115 1,385 2,573 6,242 20,018 103,195 20,972年度通年

1,214 2,417 5,217 16,535 74,394 15,797 1,292 2,706 6,240 19,721 104,373 20,829表 6 現金残高等規模別推移

2008.3

期から

2009.3期の変化をみると,双方の科目とも階層

5のみならず

すべての規模階層で, リーマンショック後の

2009.3期に反転している。ただし,

総資産比レベルでは,階層

1が一番大きく,5 が一番小さく表

4の借入会計科 目とは異なる現象を示している。この背景には,大規模企業の必要資金額は大 きいものの,金融機関や資本市場から有利子負債を調達する能力が高いため,

有事の現金等準備は比率としては小さく抑えられたことを示唆している。

4.ゼロレバレッジ状態の解消状況

第

4節では個社の行動に焦点をおき,ゼロレバレッジ状態におちいった企業 がどのような借入手段でレバレッジを行うかを検討する。そのため,個社効果 を考慮に入れ対象データをパネルデータとして扱い,個社ごとに時系列データ で提示する。ここで,ゼロレバレッジ状態を表

1の有利子負債グループにした がい

3種の形態に分ける。a. 短期ゼロレバレッジ状態は短期借入残高がゼロ,

b. 長期ゼロレバレッジ状態は長期借入残高がゼロの状態を表す。c.

完全ゼロ

レバレッジ状態は同一年度で

a. とb.の残高がゼロに加え,未使用のコミット

a. 短期ゼロ

69

社

c. 完全ゼロ77

社

b. 長期ゼロ 153

社

図 2 ゼロレバレッジ形態別社数包含関係

41

メントライン・当座貸越極度設定がないことと根担保差入もないことを条件と する。

3

種のゼロレバレッジ形態それぞれで,

11年度を通じて1回以上ゼロレバレッジが出現した社数は,a. 短期借入ゼロレバレッジ

146(= 69 + 77)社,b. 長期借入ゼロレバレッジ

230(= 153 + 77)社,c. 完全ゼロレバレッジ77社である。

図

2は

4種のゼロレバレッジ形態別社数の包含関係を表している。a. 短期借入 ゼロレバレッジ形態では,1 年度以上短期借入が残高ゼロの実績があるが同一 年度では長期借入残高はある企業は

69社ある。同様にb. 長期借入ゼロレバレッ ジ形態では,1 年度以上長期借入が残高ゼロの実績があるが同一年度では短期 借入残高はある企業は

153社ある。そして,c. 完全ゼロレバレッジ形態では

77社を数える。以下は第

4.1節では

a. 短期借入ゼロレバレッジ形態69社の解 消状況を,第

4.2節では

b.長期借入ゼロレバレッジ形態

153社の解消状況を 示す。両者の共通する

c. 完全ゼロレバレッジ形態では77社は省略し,別論文 で論じる。

4.1 短期借入ゼロレバレッジ解消状況

表

7は

1999.3期から

2000.9期まで少なくとも

1回短期借入ゼロレバレッジ

状態の出現があった

69社(完全ゼロレバレッジ企業

77社は除いている。77

社を含め合計

146社)の時系列変化を示している。短期借入ゼロレバレッジ状

証券 コード

規模

階層 社名 1999.3期2000.3期2001.3期2002.3期2003.3期2004.3期2005.3期2006.3期2000.7期2008.3期2009.3期 ゼロレバ レッジ回数

2611 1 攝津製油 × S S S S S S S S S S 1

6101 3 ツガミ × S SD S S D D D D D SD 1

6324 2 ハーモニック ・ ドライブ × S S S S S S S S SD SD 1

2811 4 カゴメ S S S × S S S S S S S 1

4624 2 イサム塗料 S S S S S × D D D D D 1

6889 2 オーデリック SD SD SD S S S × S S S S 1

8027 2 ルシアン SD SD SD SD SD S × S S S SM 1

表 7 短期借入ゼロレバレッジ状態解消状況

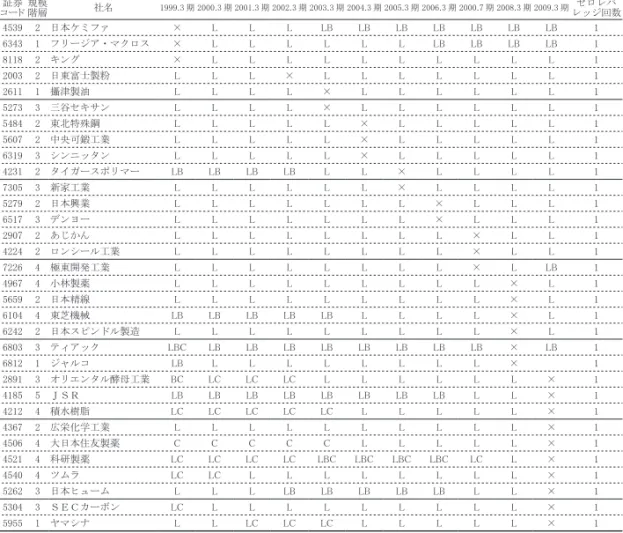

×:短期借入ゼロレバレッジ,S:短期借入金あり,D:割引手形あり,M:コミットメントライン・当貸実行あり