* ***** 報報 告告 ******

ヘッジファンド指数の提供会社による違いについて

~ ヘッジファンド指数を使用するにあたって∼ 資産運用研究所鈴木 優子

--- 要 約 --- ヘッジファンド指数は、株式指数等と同様に、市場動向を把握したり、ベンチマークと して使用するには便利である。だが、これらは、株式指数のように客観的な上場条件を満 たした銘柄群をユニバースとして算出されているのではなく、ヘッジファンド指数の提供 会社が独自に管理するデータベースをユニバースとして、算出されている。さらに、指数 の作成ルールも各社様々である。ゆえに、名称上は同じカテゴリーの動向を表す指数であ っても、中身は各社万様なのである。こうした背景を理解したうえで、ヘッジファンド指 数を利用することが望ましいであろう。 そのために、本報告では、代表的なヘッジファンド指数の特性の違いをまとめた。はじ めに、各提供会社のヘッジファンド指数の構成・算出ルールの特徴を確認した。次に、2000 年 1 月から 2009 年 3 月の月次リターンデータを使用して、定量的な差の有無を確かめた。 その結果、ヘッジファンド指数の提供会社によってリターンの水準や歪度・尖度といった 統計量に差が見られたうえ、システマティックなリスクファクターの係数やその有意性に も差がみられた。 以上の結果から、参照するヘッジファンド指数や期間によっては、①整合的な定量分析 の結果が得られず、ロバスト性が確保しにくい面があること、②ヘッジファンド市況の動 向判断が左右される等の問題が生じる可能性があると示唆される。目 次 1. はじめに 2. 代表的なヘッジファンド指数について 3. パフォーマンスにはどの程度の差が生じるのか? 3.1 比較対象の内容について 3.2 リスク/リターン特性と伝統的資産の相関係数の比較 3.3 システマティックリスクによるリスク分解による比較 まとめ 1. はじめに 一口にヘッジファンド指数といっても、複数のデータ・ベンダーがヘッジファンド指 数を提供しており、その特徴には違いがある。特に差異がみられるのは、①ユニバース (データベース)、②指数に組入れるファンドの条件、③サブ・インデックスに使用する 戦略の定義と思われる。 ①に関しては、ユニバースは提供会社が独自に保有しており、ファンド・データの提 供会社への申告は、ファンド・マネージャー(以下、マネージャー) の裁量に委ねられ ている。そのため、マネージャーの意向がユニバースに反映される場合がある。たとえ ば、ファンドの運用規模が充分に拡大し、新規設定の受け入れをクローズすると、マネ ージャーが情報提供を停止してしまうこと(自己選択バイアス)、運用成績が悪化したり、 清算・消滅が確定した時点で、マネージャーが情報提供を停止し、結果的にパフォーマ ンスの良好な時期やファンドのデータが優先的にユニバースに登録されるようになる こと(サバイバーシップバイアス)があるといわれている。 ②に関しては、次章で説明する。 ③に関しては、ヘッジファンド戦略には、普遍的な定義がないため、各社自前の戦略 定義を使用している。名称上は同じ戦略を示すサブ・インデックスであっても、中身の 定義は異なるのである。また、ファンドのカテゴリー仕分は、マネージャーの自己申告 による場合が多く、分類されたカテゴリーが最適かどうかを第三者が確認することは難 しい。

このように、ヘッジファンド指数の種類が複雑にあるため、どのような使用目的であ れ、提供会社ごとの特性を把握する必要があろう。 そのために、本レポートでは、実際に、提供会社の異なる複数のヘッジファンド指数 に対して、一様な分析を行い、提供会社によって結果にどのような差が生じるのか確認 を行った。 2. 代表的なヘッジファンド指数について 各種ヘッジファンド指数の比較を行う前に、オルタナティブ投資関連の情報をサービ スしている主要な企業と、各ヘッジファンド指数の特徴を紹介しよう。以下は、オルタ ナティブ投資に関する代表的な情報提供会社とその URL である。 情報提供会社 URL

Hedge Fund Research, Inc. https://www.hedgefundresearch.com/ Credit Suisse / Tremont LLC. http://www.hedgeindex.com/

Greenwich alternative investments http://www.greenwichai.com/ The Hennesse Hedge Fund Advisory Group http://www.hennesseegroup.com/ Eurekahedge http://www.eurekahedge.com/ Lyxor Hedge Fund Indices http://www.lyxorhedgeindices.com/ Barclay Hedge http://www.barclaygrp.com/indices/ghs/ Hedgefund.net. http://www.hedgefund.net/

LJH Global Investments http://ljh.com/ ALPHA Hedge http://marhedge.com/

これらは、投資家へのアドバイザリー、オルタナティブ投資のホットニュース配信、ヘッジ ファンド業界全体の動向に関する調査、ヘッジファンド・データベースの提供等を事業とし ている会社である。上記のうち、ヘッジァンド指数を提供する代表的なベンダーが定める指 数の算出方法を、図表 1 にまとめた。

図表 1 代表的なヘッジファンド指数の概要

提供会社名 Credit Suisse Tremont LLC. Hedge Fund Research, Inc. The Hennesse Hedge Fund Advisory Group Eurekahedge

クレディ・スイス・トレモント ヘッジファンド・リサーチ ヘネシー ユーレカヘッジ

指数名称 Benchmark Broad Index HFRI Hennessee Hedge Fund Indices Eurekahedge Indices

リターン提供開始日 1994年1月(マルチ戦略のみ1994年4月) 1990年1月 1993年1月 2000年1月 加重方法 資産加重 単純平均 単純平均 単純平均 手数料控除 控除後 控除後 控除後 控除後 頻度 月次 月次 月次 月次 NAV 有 無 無 有 リバランス 四半期 毎月 年初毎 随時accordingly ファンドの組入れ条件 ・運用残高が50百万ドル以上であること ・12ヶ月以上のトラックレコードを有すること ・当期の監査済み財務諸表を有すること (トラックレコードが短くても、運用残高が50百万米ドル以上で 監査済財務諸表またはパフォーマンスおよび資産を証明する書 類があれが組入れ可) ・該当戦略内で、運用残高が上位の85%以内であること ・手数料控除後パフォーマンスと運用残高をUSD 建で毎月報告していること ・運用残高が50百万ドル以上もしくは12カ月以上 のトラックレコードを有すること ・パフォーマンスを毎月報告していること ・運用残高が10百万ドル以上であること ・12カ月以上のトラックレコードを有すること ・地域指数は、該当地域に90% 以上投資しているファンドが対 象

通貨 USD/EUR/JPY/CHF/GBP USD 基本はUSD.HFRX Equal Weighted StrategiesIndexとHFRX Global Hedge Fund Indexは EUR/JPY/CHF/GBP建もある

無

ファンド・オブ・ヘッジ

ファンズの指数 無 有 無 有

データベース LipperTass,Credit Suisse Tremont Databese HFR Database Hennesse Gourp LLC. EUREKAHEDGE

データベースの本数(シング ルヘッジファンドのみ) 4500本以上 7000本以上 3500本以上 7000本以上 サバイバーシップ対策 -マネージャーからの報告が途絶るか最 終的に償還するまで、清算過程にある ファンドも指数に加え続ける マネージャーからの報告が途絶えるか最終的に 償還するまで、清算過程にあるファンドも指数 に加え続ける マネージャーからの報告 が途絶えるか最終的に償 還するまで、清算過程に あるファンドも指数に加 え続ける 出所:各社 HP より NFI 作成 各提供会社の指数の特徴は以下のようである クレディー・スイス・トレモント ( Credit Suisse/Tremont ): 資産加重平均を用いていることが特徴である。組入れファンドの条件は異なる が、ほぼ類似する 10 種類の戦略別サブ・インデックスをもつ”Benchmark Broad Index”, “AllHedge Index”, “Blue Chip Index”の 3 種類の指数を提供し ている。これらに加えて、地域別指数として”Specialty Index”がある。 それぞれ、米ドル、ユーロ、スイスフラン、イギリスポンド、日本円の 5 つの 通貨建て指数を公表している。なお、図表 1 には、”Benchmark Broad Index” の作成ルールを載せている。 ヘッジファンド・リサーチ( HFR ): 月次ベースの HFRI 指数および日次ベースの HFRX 指数を提供しており、図 表 1 のものは HFRI 指数のルールである。この指数は、4 種類の投資スタイル およびファンド・オブ・ヘッジファンズの 5 つのサブ・カテゴリーに分けられ る。それらをさらに細分化した戦略別指数がある。加えて、地域別カテゴリー をもつエマージング戦略の指数も提供している。

HFRX と HFRI の違いは、HFRX は新規設定を受け付けていること、運用残 高が 50 百万米ドル以上かつ 24 ヶ月以上のトラックレコードを持つことが、フ ァンドの組入れ条件となっている点である。 ヘネシー( Hennesse ): クレディ・スイスのような戦略別指数に加えて、ヘルスケア・医療機器のよう なセクター別指数がある。また、ラテンアメリカといった地域別指数もある。 ユーレカヘッジ( Eurekahedge ): 地域別指数が豊富にあるのが特徴である。ユーレカヘッジのサブ指数は、まず、 地域や国ごとにサブ・カテゴリーがあり、そのサブ・カテゴリーの下に戦略別 指数がある。サブ・インデックスの本数は 200 本余りと、他のヘッジファンド 指数のなかで最も多い。

3. パフォーマンスにはどの程度の差が生じるのか? 3.1 比較対象の内容について

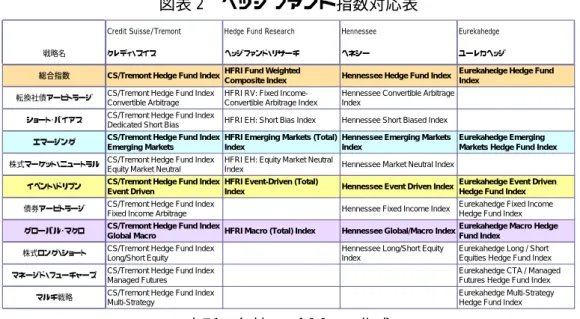

前節で取り上げた 4 つのヘッジファンド指数の戦略別サブ・インデックスの対応表 を以下に作成した。

図表 2 ヘッジファンド指数対応表

Credit Suisse/Tremont Hedge Fund Research Hennessee Eurekahedge

戦略名 クレディ・スイス ヘッジファンド・リサーチ ヘネシー ユーレカヘッジ

総合指数 CS/Tremont Hedge Fund IndexHFRI Fund Weighted

Composite Index Hennessee Hedge Fund Index

Eurekahedge Hedge Fund Index

転換社債アービトラージ CS/Tremont Hedge Fund Index Convertible Arbitrage

HFRI RV: Fixed Income-Convertible Arbitrage Index

Hennessee Convertible Arbitrage Index

ショート・バイアス CS/Tremont Hedge Fund Index

Dedicated Short Bias HFRI EH: Short Bias Index Hennessee Short Biased Index エマージング CS/Tremont Hedge Fund Index

Emerging Markets

HFRI Emerging Markets (Total) Index

Hennessee Emerging Markets Index

Eurekahedge Emerging Markets Hedge Fund Index 株式マーケット・ニュートラル CS/Tremont Hedge Fund Index

Equity Market Neutral

HFRI EH: Equity Market Neutral

Index Hennessee Market Neutral Index イベント・ドリブン CS/Tremont Hedge Fund Index

Event Driven

HFRI Event-Driven (Total)

Index Hennessee Event Driven Index

Eurekahedge Event Driven Hedge Fund Index 債券アービトラージ CS/Tremont Hedge Fund Index

Fixed Income Arbitrage Hennessee Fixed Income Index

Eurekahedge Fixed Income Hedge Fund Index グローバル・マクロ CS/Tremont Hedge Fund Index

Global Macro HFRI Macro (Total) Index Hennessee Global/Macro Index

Eurekahedge Macro Hedge Fund Index

株式ロング・ショート CS/Tremont Hedge Fund Index Long/Short Equity

Hennessee Long/Short Equity Index

Eurekahedge Long / Short Equities Hedge Fund Index マネージド・フューチャーズ CS/Tremont Hedge Fund Index

Managed Futures

Eurekahedge CTA / Managed Futures Hedge Fund Index マルチ戦略 CS/Tremont Hedge Fund Index

Multi-Strategy

Eurekahedge Multi-Strategy Hedge Fund Index 出所:各社 HP より NFI 作成 全ての提供会社に共通するサブ・インデックスは、エマージング戦略、イベント・ド リブン戦略、グローバル・マクロ戦略の 3 種類の指数となった。比較分析の例として、 これら 3 つの戦略別指数と、総合指数を使用する(図表 2 で太字の指数)。分析データは 2000 年 1 月∼2009 年 3 月(111 ヶ月間)の円建てに換算した月次リターンである。選択 した 4 つのカテゴリーについて、①基本統計量(リスク/リターン、歪度・尖度)、②伝統 的資産との相関係数、③システマティックリスク分解を行い、結果を比較してみよう。 3.2 リスク/リターン特性と伝統的資産の相関係数の比較 3.1 で選択した延べ 16 本のヘッジファンド指数を用いて、①基本統計量(リスク/リタ ーン、歪度・尖度)を推計する。また、分散投資の観点から、②伝統的資産との相関係 数も算出した。

図表 3 リスク/リターンと伝統的資産との相関係数の比較 統計データ 伝統的資産との相関 トータル リターン (年率,%) リスク (年率,%) 歪度 尖度 国内債券 国内株式 外国債券 (ヘッジ無) 外国株式 (ヘッジ無)

Credit Suisse/Tremont Hedge Fund Index 4.62 12.06 -0.66 1.64 -0.18 0.45 0.63 0.68

HFRI Fund Weighted Composite 4.26 12.37 -0.67 1.35 -0.21 0.53 0.59 0.78

Hennessee Hedge Fund Index 4.16 12.50 -0.65 1.56 -0.19 0.51 0.58 0.77

Eurekahedge Hedge Fund Index 9.09 11.52 -0.51 1.26 -0.17 0.46 0.64 0.71

Credit Suisse/Tremont Hedge Fund Index Emerging Markets 6.11 15.04 -1.11 2.98 -0.20 0.58 0.54 0.76

HFRI Emerging Markets (Total) 7.09 16.30 -1.14 2.71 -0.22 0.63 0.51 0.81

Hennessee Emerging Markets Index 3.76 13.88 -1.03 2.81 -0.20 0.56 0.57 0.77

Eurekahedge Emerging Markets Hedge Fund Index 13.94 13.79 -0.91 1.85 -0.20 0.54 0.55 0.76

Credit Suisse/Tremont Hedge Fund Index Event Driven 6.63 11.68 -0.84 1.36 -0.14 0.42 0.60 0.69

HFRI Event-Driven (Total) 5.28 12.64 -0.91 1.57 -0.17 0.49 0.60 0.78

Hennessee Event Driven Index 4.49 12.79 -1.19 2.60 -0.15 0.48 0.59 0.74

Eurekahedge Event Driven Hedge Fund Index 8.21 12.77 -1.08 2.45 -0.17 0.49 0.61 0.77

Credit Suisse/Tremont Hedge Fund Index Global Macro 10.71 11.67 -0.43 2.13 -0.10 0.30 0.66 0.52

HFRI Macro (Total) 6.95 10.66 0.18 0.10 -0.14 0.34 0.66 0.53

Hennessee Global/Macro Index 4.58 12.64 -0.75 1.43 -0.23 0.57 0.57 0.77

Eurekahedge Macro Hedge Fund Index 9.50 10.54 0.07 0.57 -0.16 0.37 0.65 0.59

国内債券 1.60 2.02 -0.50 1.87 1.00 -0.34 0.15 -0.15 国内株式 -6.81 17.62 -0.46 1.02 -0.34 1.00 0.21 0.60 外国債券 (ヘッジ無) 7.28 10.48 -0.81 4.21 0.15 0.21 1.00 0.49 外国株式 (ヘッジ無) -3.85 19.36 -1.08 2.81 -0.15 0.60 0.49 1.00 分析期間:2000年1月∼2009年3月までの月次リターンデータ 総合指数 エマージング 戦略 イベント・ ドリブン 戦略 伝統的 資産 グローバル・ マクロ 戦略 出所:トムソン・ロイター、各社 HP より NFI 作成 図表 3 のうち、同じカテゴリー内でも、数値が特異的と思われる箇所に網掛けをし た1。全体的に、リターンにバラツキが生じやすいようである。一方で、リスクや伝統 的資産との相関係数には、特筆するほどの差は見られなかった。 総合指数:ユーレカヘッジのリターンの水準は他社の指数より高く、リスクは低い エマージング戦略:ヘネシーとユーレカヘッジはリスクはほぼ同じ水準に関わらず、 リターンの水準が異なる イベント・ドリブン戦略:比較的ヘネシーのリターンが低く、ユーレカヘッジのリ ターンが高く、尖度も高い グローバル・マクロ戦略:ヘッジファンド・リサーチとヘネシーのリターンが他の 指数より低く、クレディー・スイスの尖度の水準が他の指数より高い 1 統計的に有意な差があるというわけではない

3.3 システマティックリスクファクターによるリスク分解による比較 この節では、3.2 に続いて、システマティックなリスクファクターによる分解を行っ た。3.2 と同じ指数に関して、債券(金利)リスク、株式リスク、外国為替リスクといっ たリスクファクターで回帰分析を行い、同じ戦略の指数でも、提供会社によって推定リ スクが異なるのか調査する。下図は、リスク分解に使用したリスクファクター一覧であ る。分析結果は図表 5 に示した。 図表 4 リスク分解に使用したリスクファクター一覧 ①為替(ドル円)ファクター (為替リターン)−(短期資産インデックスのリターン) ②外国株式(ヘッジ有)ファクター (MSCI (kokusai)インデックスヘッジ有りのリターン)−(短期資産インデックスのリターン) ③外国債券(ヘッジ有)ファクター 外国投資関連の リスクファクター (Citi Group 世界国債インデックスヘッジ有りのリターン)−(短期資産インデックスのリタ ーン) ④国内株式マーケット・ファクター 株式関連の リスクファクター (市場インデックスのリターン)−(短期資産のインデックスのリターン) ⑤国内債券ファクター 債券関連の リスクファクター (国債インデックスのリターン)−(短期資産インデックスのリターン) 出所:NFI

図表 5 リスク分解結果 ①為替 ファクター (ドル) ②外国株式 (ヘッジ有り) ファクター ③外国債券 (ヘッジ有り) ファクター ④国内株式 マーケット・ ファクター ⑤国内債券 ファクター 定数項 決定係数 0.63 0.16 0.18 0.07 -0.52 0.48 0.75 7.22 3.53 2.15 1.56 -1.66 2.67 0.61 0.26 0.06 0.09 -0.42 0.54 0.81 7.69 6.33 0.77 2.23 -1.48 3.37 0.65 0.26 0.03 0.09 -0.31 0.54 0.80 7.89 6.16 0.33 1.99 -1.06 3.23 0.66 0.16 0.12 0.08 -0.31 0.85 0.79 8.65 4.08 1.71 2.02 -1.16 5.47 0.36 0.36 0.19 0.16 -0.43 0.69 0.70 3.00 5.74 1.66 2.49 -1.01 2.83 0.34 0.44 0.14 0.21 -0.44 0.87 0.75 2.83 7.10 1.22 3.39 -1.04 3.59 0.49 0.31 0.14 0.13 -0.42 0.49 0.74 4.69 5.63 1.47 2.46 -1.13 2.33 0.54 0.30 0.07 0.13 -0.34 1.34 0.73 5.19 5.57 0.72 2.42 -0.91 6.31 0.77 0.17 0.01 0.07 -0.09 0.69 0.79 9.98 4.06 0.09 1.82 -0.32 4.39 0.68 0.27 0.04 0.07 -0.26 0.61 0.82 8.74 6.66 0.56 1.76 -0.95 3.88 0.72 0.23 0.03 0.10 -0.08 0.54 0.78 8.26 4.93 0.42 2.21 -0.27 3.01 0.68 0.26 0.07 0.08 -0.26 0.83 0.81 8.44 6.10 0.95 1.93 -0.90 5.11 0.64 0.04 0.29 0.03 -0.40 0.83 0.65 6.42 0.77 3.13 0.64 -1.13 4.09 0.62 0.01 0.26 0.07 -0.47 0.56 0.68 6.98 0.22 3.14 1.46 -1.50 3.14 0.50 0.27 0.11 0.13 -0.51 0.57 0.77 5.66 5.79 1.30 2.73 -1.63 3.16 0.71 0.05 0.14 0.07 -0.35 0.83 0.76 9.40 1.36 2.02 1.67 -1.34 5.47 分析期間:2000年1月∼2009年3月までの月次リターンデータ ※上段が係数、下段がt値である。網掛けt値が2以上で統計的に優位なもの。

Hennessee Event Driven Index Credit Suisse/Tremont Hedge Fund Index

HFRI Fund Weighted Composite Hennessee Hedge Fund Index

Eurekahedge Hedge Fund Index

総合指数

Credit Suisse/Tremont Hedge Fund Index Emerging Markets

HFRI Emerging Markets (Total)

Eurekahedge Emerging Markets Hedge Fund Index

Hennessee Emerging Markets Index

エマージング 戦略

Eurekahedge Event Driven Hedge Fund Index

グローバル・ マクロ

戦略

Credit Suisse/Tremont Hedge Fund Index Global Macro

HFRI Macro (Total) Hennessee Global/Macro Index Eurekahedge Macro Hedge Fund Index HFRI Event-Driven (Total)

イベント・ ドリブン

戦略

Credit Suisse/Tremont Hedge Fund Index Event Driven 出所:NFI 図表 5 において、為替ファクターや外国株式ファクターにみられるように、同じ戦 略の全ての指数が同じファクターに対して有意であるケースが多い。また、定数項は全 てにおいて有意となり、決定係数もほぼ同じ水準なので、全体的には整合的な結果が得 られたようである。以下は、同カテゴリー内の相違点の一部である。 総合指数:為替ファクター・外国株式ファクターに対しては、全指数の係数が有意 であった一方で、外国債券ファクターに対してはクレディー・スイスの係数のみ有 意となった イベント・ドリブン戦略:国内株式ファクターに対して、ヘネシーのみ有意となっ た グローバル・マクロ戦略:為替ファクターに対しては全指数が有意であった。一方

で、外国株式ファクターと国内株式ファクターに対しては、ヘネシーの係数のみ有 意となり、逆に外国債券ファクターに対してはヘネシーの係数のみ有意とならなか った この分析結果から、定量分析における以下のような問題点が考えられよう。例えば、 グローバル・マクロ戦略の分析結果の特徴から、ヘネシーと他の 3 本の指数で違いが 見られる。そのため、「グローバル・マクロ戦略は外国株式ファクターや外国債券ファ クターのリスクをとっている」のか否かに関しては、確固とした結論が得られにくい。 これは、ヘッジファンド指数を用いて定量分析を行った場合、分析結果にロバスト性が 得られない場合が生じる可能性があるということを意味している。 まとめ ヘッジファンド指数は、複数の提供会社が管理しており、算出・構成ルールだけでな く、サブ・インデックスの定義も各社が独自に定めている。そのため、同じ戦略の指数 であっても、その特性が提供会社によって異なる場合がある。本レポートでは、まず、 各社のファンドの組入ルール等をまとめ、それぞれの特徴を踏まえたうえで、具体的な 例を挙げて定量的な違いを確認した。 主要なヘッジファンド指数であるクレディ・スイス、ヘッジファンド・リサーチ、ユ ーレカヘッジ、ヘネシーの 4 社の指数から、共通する 4 つのカテゴリー別の指数(総 合指数、エマージング戦略、イベント・ドリブン戦略、グローバル・マクロ戦略)につ いて、2000 年 1 月∼2009 年 3 月の月次リターンを例にとり、提供会社によってリタ ーン系列の特性に差が生じるのかを調査した。その結果、どのカテゴリーにおいても期 中のリターン水準や歪度・尖度といった統計量に差がみられたが、リスクや伝統的資産 との相関係数には特筆すべき水準の差は観察されなかった。また、システマティックリ スク分解を行った結果からは、全カテゴリーにおいて、一部、同ファクターに対する係 数に有意な差がみられた。2 2分析期間を変えて同様の分析を行ったところ、本報告と類似する結果が得られた。そのため、本報告の分析結果は、 2007 年後半からの金融市場の混乱による影響は限定的であるといよう。なお、使用した分析期間は①2000 年 1 月∼ 2004 年 12 月(60 ヶ月)、②2005 年 1 月∼2009 年 3 月(51 ヶ月)である。

この分析結果から、ヘッジファンド指数を使用する際には、以下の点に留意する必要 があるだろう。一点目は、ベンチマークとして使用する場合、選択した指数によって評 価結果が大きく変わる可能性があることである。二点目は、複数の提供会社のヘッジフ ァンド指数を用いて、定量分析を行ったところ、結果が非整合的である場合、分析結果 をどのように解釈するか、というようにロバスト性を確保しにくい問題が生じる可能性 もあることである。この点については、ヘッジファンド・データベースを使用した分析 結果についても同様のことが言えよう。また、メディア等を通じてヘッジファンド市況 を観察する際には、参照されている指数がヘッジファンド市況の全てを必ずしも網羅し ていない点を心に留めておく必要がある。

参考資料 各指数のリスク・リターン

(分析期間)2000 年 1 月∼2009 年 3 月までの月次リターンデータ 総合指数

Credit Suisse/Tremont Hedge Fund Index

Eurekahedge Hedge Fund Index

国内債券

外国債券 (ヘッジ無)

HFRI Fund Weighted Composite

Hennessee Hedge Fund Index

国内株式 外国株式 (ヘッジ無) -10 -5 0 5 10 15 0 5 10 15 20 リスク(年率,%) リタ ーン (年率 ,% ) エマージング 戦略 国内債券 外国債券 (ヘッジ無)

Credit Suisse/Tremont Hedge Fund Index Emerging Markets

HFRI Emerging Markets (Total)

Hennessee Emerging Markets Index

Eurekahedge Emerging Markets Hedge Fund Index

国内株式 外国株式 (ヘッジ無) -10 -5 0 5 10 15 0 5 10 15 20 リスク(年率,%) リタ ーン (年率 ,% ) イベント・ ドリブン 戦略 国内債券 外国債券 (ヘッジ無) Credit Suisse/Tremont Hedge

Fund Index Event Driven

HFRI Event-Driven (Total) Hennessee Event Driven Index

Eurekahedge Event Driven Hedge Fund Index 国内株式 外国株式 (ヘッジ無) -10 -5 0 5 10 15 0 5 10 15 20 リスク(年率,%) リタ ーン (年率 ,% ) グローバル・ マクロ 戦略 国内債券 外国債券 (ヘッジ無)

Credit Suisse/Tremont Hedge Fund Index Global Macro HFRI Macro (Total)

Hennessee Global/Macro Index Eurekahedge Macro Hedge Fund

Index 国内株式 外国株式 (ヘッジ無) -10 -5 0 5 10 15 0 5 10 15 20 リスク(年率,%) リタ ーン (年率 ,% )

Appendix

Credit Suisse Tremont Blue Chip Hedge Fund Index について

Credit Suisse Tremont および Lipper TASS が保有するヘッジファンド・データベ ースのうち、50 百万米ドル以上の運用残高、1 年間以上のトラックレコード、当事業 年度についての監査済財務諸表を有すること、かつ、新規投資や償還を受け付けている こと等の条件を満たすヘッジファンドのみから構成されている。この指数には 10 本の 戦略別サブインデックスがあり、各戦略の概要は以下の通りである。

Blue Chip Hedge Fund Index のサブインデックスの戦略概要 転換社債アービトラージ(Convertible Arbitrage)

同一企業の転換社債(CB)をロング、普通株式でショートにして、収益を狙う手法が 代表的である。CB や他の株式ハイブリット商品をロングにし、株式やオプションをシ ョートにして、株式変動をヘッジッする。

ショートバイアス(Dedicated Short Bias)

株式のロングと、借株や先物による株式のショートポジションを持ち合わせ、全体的 にショートする戦略。(銘柄のコアアルファを取りに行くか、キャッシュフローの少な い企業をショートにするのが一般的) エマージング(Emerging Market) 新興国や発展途上国の通貨、債券、株式等に投資をする。新興国とは、発展途上国か ら先進国への過渡期にある国々で、中国、インド、ラテンアメリカ、東南アジア諸国、 東ヨーロッパ諸国、アフリカの一部が主な投資対象地域となっている。

株式マーケット・ニュートラル(Equity Market Neutral)

市場リスクを最小化させるように、株式のショートポジションとロングポジションを 同程度保有する戦略。レバレッジを使用する場合もある。

イベント・ドリブン(Event Driven)

関わる重大なイベントから生じる金融商品の一時的な価格の歪みから収益を得る。

債券アービトラージ(Fixed Income Arbitrage)

金利関連証券間の価格アノマリーから利益を得ようとする。多くのマネージャーがボ ラティリティを抑え、着実にリターンを上げようとする。このカテゴリーには、金利ス ワップ・アービトラージ、米国債および非米国債アービトラージ、債券イールドカーブ・ アービトラージ、モーゲージ担保証券アービトラージが含まれる。 グローバル・マクロ(Global Macro) 株式、通貨、金利、商品等の幅広い金融市場において、市場価格の歪みやトレンドを 見出し、レバレッジを活用して投資を行う。マネージャーは、市場価格に影響を及ぼし そうな政治動向、グローバルなマクロ経済を調査するトップダウン型の分析を行う。 株式ロング・ショート(Long/Short Equity) 将来値上がりが見込まれる銘柄をロングに、値下がりが見込まれる銘柄をショートに する。マーケット・ニュートラルがαを狙った戦略であるのに対して、ロング/ショー ト戦略はβも積極的にとろうという戦略である。業種、地域、大型小型のような株式の カテゴリーごとにヘッジを行うことが多い。 マネージド・フューチャーズ(Managed Futures) 世界中の債券先物、株式先物、商品先物、通貨に投資する。過去の価格動向や市場の トレンドに追随したトップダウン型のシステマティックなトレーディングモデルを活 用して運用が行われることが多い。テクニカル分析やマクロ分析が用いられることが多 い。先物を扱う際には、高いレバレッジをかけることもある。 マルチ戦略(Multi Strategy) 他のヘッジファンド戦略で使用されている多様な投資機会にアロケーションを行う。 各金融市場の方向性に関わらず、投資対象を多様化することで、持続的に収益をあげる ことを目標としている。また、資産の多様化により、リスクの低減も見込んでいる。