フランス年次報告書(1984年度)

における会計情報開示の実態(2)

嶺輝子

目 次

1 はじめに

2 財務諸表の一般的外観

(1)個別財務諸表:貸借対照表および成果計算書

(2)連結財務諸表:連結貸借対照表および連結成果計算書

(3)附属明細書

(4)資金計算書 (以上,前巻)

3 附属明細書に記載される明細補足情報 (以下,本巻)

(1)適用した会計規則および会計方法に関する情報

(2)会計方法の変更に関する情報

(3)貸借対照表に関する補足情報

(4)成果計算書に関する補足情報 4 財務諸表以外の主要な情報

(1)社会的情報

(2)環境に関する情報

(3)セグメント別情報

(4)予測情報

(5)総括的情報 5 むすび

3 附属明細書に記載される明細補 足情報

1983年11月29日デクレ第24条によると,附 属明細書の内容は,①法によってその記載が 義務づけられている情報と,②企業の財産,

財務状況および成果の真実公正な概観を与え るのに必要なすべての重要な情報から構成さ れる。これら附属明細書に記載される情報の

内容を,会計的視点から,(D適用した会計規 則および会計方法に関する情報,(彰会計方法 の変更に関する情報,(り貸借対照表に関する 補足情報,④成果計算書に関する補足情報,

に分類して,以下,検討することにする(但 し,連結附属明細書については省略する)。

用 適用した会計規則および会計方法に関す る情報

商法典第9条第6項は,「特別な場合にお

会 社 数 一つ以上の会計規定に違反した旨を明示しているもの

1 9

社 次のような違反の理由を明示しているもの:‑国際会計基準遵守のため O

. 1 9 7 6

年の法定再評価制度のため2

社‑会社固有の特殊事情のため

1 0

社当該違反が企業の財産および財務状況に及ぼす影響額を示 しているもの

いて,会計規定の適用が企業の財産,財務状 況および成果について,真実公正な概観を与 えるのに不適切であるということが明らかに なったときには,当該会計規定に違反しなけ ればならない。この違反については,附属明 細書にその旨を明記し,かっそれが企業の財 産,財務状況,成果に及ぼす影響額を記載す るとともに,その理由を明示しなければなら ない」と規定している。これは,会計規定に 準拠することが,かえって企業の財産,財務 状況および成果について,真実公正な概観を 与えることができなくなるような特別の場合 に限り,会計規定に対する違反を認めたもの である。そして,その場合には,①違反の旨,

②影響額および①理由を,附属明細書に記載 しなければならないのであるが,この点につ いての開示実態を示すと次のようになる(表

1 3 )

0表

1 3

からは,会計規定に違反した旨を明記 した会社のうち,約半数がその理由を明示し ていないし,さらに影響額まで示している会 社となると,半数以下という状態であること が明らかになる。次に,

PCG

によれば,特定の取引につい て幾つかの適用可能な方法がある場合,適用 した方法の記載および,必要な場合にはその O l4o . E. C. C. A.

,o p . c i

t.(Tome

1),p . 4 0 .

8

社適用理由を,附属明細書に明記することが要 求されている。これに対して,

1 9 8 3

年1 1

月2 9

日デクレは,貸借対照表および成果計算書 の諸項目に適用した評価方法の記載と,償却 を行っている場合および引当金を設定してい る場合には,それらの算定方法の記載を要求 している( 2 4 条 ‑ 1

および2

)。以下,会社 が,貸借対照表および成果計算書の諸項目に 適用した評価方法を,附属明細書に記載して いる実態について検討する。a

無形固定資産の評価方法に関する情報1 9 8 3

年1 1

月2 9

日デクレによると,無形固定 資産のうち,組織費,研究開発費および営業 権については,その内容を,附属明細書で明 細に表示しなければならない09 条 4

項)。さらに,組織費と研究開発費は,遅くとも

5

年以内に,償却計画に基づいて償却しなけれ ばならない。ただし,例外的に,特定のプロ ジェクトに係る研究開発費については,当該 資産の耐周年数を超えない範囲で,長期に亘 ってこれを償却することができる。その場合 には,このことを附属明細書において明らか にしなければならない09 条 5

項)。無形固 定資産の評価方法についての記載の実態を示 すと,次のようになる(表1 4

。)胸中村宜一朗他『前掲訳書.],

1 3 9

頁。。6)

O. E. C. C. A.

,o p . c i t . (Tome

1),p . 4 3 .

表

1 4

会 社 数 次の項目の資産化方針を明示しているもの:

‑組織費

3 0

社‑研究開発費

3 1

社次の項目の償却方針を明示しているもの:

‑組織費をその発生年度に償却

1 8

社( 5

社) 営業権を{~年以内に償却5

年を超える期間にわたっての償却( 4

社)9

社表

1 5

会 社 数 自家建設の有形固定資産の資産化方針を明示しているもの

5 4

社 金融費用について記載しているもの:‑金融費用(利息)を繰入れているもの

‑金融費用を繰入れていないもの 減価償却方法を明示しているもの 償却方法が次のようなものであるもの:

‑専ら直線法を採用しているもの

‑部分的に逓減法も採用しているもの 減価償却引当金を記載しているもの

表

1 4

で営業権となっているのは,研究開発 費の誤りではないかと考えられる。表1 4

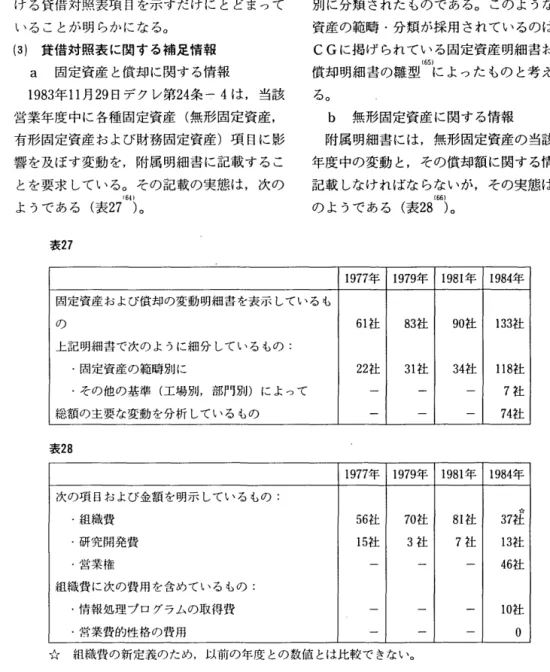

は, 組織費や研究開発費を資産として計上してい ても,その償却方針を明示していない会社が かなり存在していることを示している。b

有形固定資産の評価方法に関する情報1983 年 1 1 月29

日デクレによると,自家製造 の有形固定資産は,製造原価で評価される。固定資産の製造に投資するための借入資金の 利息は,それが当該製造期間に係る場合には,

その利息を製造原価に含めることができる。

利息を製造原価に含めた場合には,その正当 な理由および金額を,附属明細書に記載しな ければならない(第

7 条 ‑ 2 )

。減価償却の2

社1 6

社1 0 9

社6 1

社4 8

社1 7

社方法についても,附属明細書に記載すること が要求されている(第

2 4 条 ‑ 2)

。これらの情 報 の 開 示 実 態 は , 次 の よ う で あ る ( 表1 5

,表15‑1 ) 。

表

1 5

から明らかなように,固定資産の製造 のための借入金に係る利息を製造原価に含 め,資産化している企業は,少数で,大部分 の企業が,発生した期の費用として計上して いる。また,有形固定資産の減価償却法とし ては,部分的に逓減法が採用されることがあ るものの,直線法が一般的であることもわか。

カ O .E . C . C . A.

,o p . c i t . (Tome

I),p . 4 7 .

~~ Jacques Meriaux , o p .

cit . , p . 7 0 .

減 価 償 却 会 社 数

直線法によって経済的償却を行っているもの

2 8

社(税法上の特別償却も行っている)

直線法に逓減法を加えて経済的償却を行っているもの

3 5

社 (税法上の特別償却も行っている)税法上の特別償却を行っていないもの 減価償却方法について説明のないもの

ぷ口』

5

十る。そして,表 1 5 ー l から,税法上の特別償 却制度を利用している会社が,償却方法につ いての説明のない会社をも考慮、に入れると,

8 割以上になるものと推定される。それにし ても,償却方法について開示していない会社 が

3割近くもあるという現状に,注目する必 要があろう。

C 財務固定資産の評価方法に関する情報 評価方法は,財務固定資産の種類によって 異なる。

( イ ) 資本参加証券

PCG

によれば,資本参加証券の取得時に おける記帳価額は取得価額であるが,付随費 用は取得価額から除外される。資本参加証券 の期末における評価は,上場されているか否 か に か か わ り な し そ の 使 用 価 値 に よ っ て 行 われる。ここでいう使用価値は, r 慎重にし て思慮深い企業責任者が,もしこの資本参加 を取得しなければならないとした場合に,そ の取得のために支払うことを承認するであろ う価値」 である。また, 1 9 8 5 年 1 月 3 日法 によると,排他的な方法で法律上または事実 上,支配している会社の有価証券については,

等置額(=持分額)で評価することも認めら れている。一部の企業では, 1 9 8 4 年の年次計 算書でも,この評価法を先取りして採用して

側 中村宜一朗他『前掲訳書.].

8 3

頁。9

社2 8

社 100社いる。

なお,期末における使用価値(または等置 額)を,取得時の記帳価額と比較して,増価 または減価している場合がある。減価の場合 には減価引当金が設定されるが,増価の場合 には無視され,記帳価額のままである。

( ロ ) その他の長期有価証券

取得時の記帳価額は,上記の資本参加有価 証券の場合と同じである。期末における評価 は,当該有価証券が上場されているか否かに よって異なる。上場有価証券の場合には,最 終月の平均相場によって評価される。非上場 有価証券の場合には,見積売却価額によって 評価される。これら有価証券の期末における 平均相場または見積売却価値が,取得時の記 帳価額よりも低

L、場合には,その減価に対し て,減価引当金が設定される。増価の場合に は,記帳価額のままである。

(サ長期債権

取得時の記帳価額は,期末に,現在価値に 修正される。ここでいう現在価値は,市場お よび企業にとっての,当該財産の効用に従っ て評価される見積価値であり(1 9 8 3 年 1 1 月 2 9

日デクレ第 7 条 ‑4 号),債権の取立て回収 に疑問があるような特別の場合にのみ,債権 の実現の影響を考慮して,債権の減価が必要

となる。

以上のような財務固定資産の評価方法につ

表

1 6

会 社 数 資本参加証券の評価原則が次のようなものであるもの:

‑記帳原価(取得原価)

1 0 4

社‑等置額(持分額)

6

社資本参加証券の減価方針を明示しているもの

8 7

社 比較する使用価値を決定する規準が次のようなものであるもの‑

‑子会社の年次計算書類に表示されている自己資本の割

合という単一規準

2 5

社│‑連結処理後の自己資本の割合という単一規準

3

社‑その他の単一規準

1 2

社l‑複数の規準

2 1

社その他の長期有価証券の減価方針を明示しているもの ~6社|

資本参加証券に適用される諸原則を示しているもの

2 5

社 長期債権の減価方針を明示しているもの2 9

社 この場合において利息が全く発生しないかまたは発生しても極めて僅かであるにすぎない長期債権の実現について記 載しているもの

いての,附属明細書における記載の実態は,

次のようである(表1

6

。)表

1 6

によれば,資本参加証券の期末評価は,ほとんどの会社が取得時の記帳価額で行って いるが,

6

社は,等置額(持分額)で行って いる。また,記帳価額と比較される使用価値 の決定に当たっては,子会社の年次計算書類 に表示されている自己資本の割合を基礎とし ている会社が25

社で最も多く,二番目が,複 数の事項を基礎としたもので2 1

社である。d 棚卸商品および仕掛品の評価方法に関 する情報

棚卸商品および仕掛品の取得時における記 帳価額は,取得原価(購入価格に付随費用を 加えたもの)か,または製造原価(消費した 材料の取得原価に,製造直接費と製造間接費

~()) o . E . C . C . A .

,o p .

cit.( T o m e

1),p . 5 0 .

5

社配賦額を加えたもの)である。製造循環が1 年を超える場合,その製造に投資するための 借入資金の利息は,それが当該製造期間に係 る場合には,その利息を製造原価に含めるこ とができる。含めた場合には,その正当な理 由および金額を,附属明細書に記載しなけれ ばならない(デクレ第

7

条‑2

号)。そして,前期末の棚卸商品および仕掛品の 原価,すなわち,前期繰越流入原価と当期の 購入および製造による流入原価との合計額 を,加重平均原価法か,または先入先出法の 適用によって,費消部分と在高部分とに配分 する。これ以外の配分方法は,商法典で認め

iられていない(第

1 2

条第3

項)。期末在高商 品または仕掛品に配分された流入原価と,そ の現在価値を比較して,いずれか低い方の価 額で評価される(商法典第1 2

条第2

項)。現 在価値が低い場合には,減価する必要がある1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 期末棚卸資産の評価方法についての情報を提供しているもの

1 4

社1 6

社1 2

社9 2

社 流入原価の配分方法:会l

‑加重平均原価法

2

社4

社8

社5 3

社‑先入先出法

5

社6

社6

社3 4

社流入原価の構成要素について明示しているもの

カ 2 6 2

社‑付随費用を含めていないもの O

l

社l

社1 6

社 金融費用(利息)を含めているもの2

社l

社l

社5

社 減価引当金について説明を行っているもの5

社 10社1 0

社5 0

社 減価引当金について説明のないもの7 2

社6 8

社6 7

社2 8

社 減価引当金を次のものを基礎にして算定しているもの :

‑正味実現可能価値

8

社3 8

社‑統計的基礎

2

社1 2

社合

l

同ーの会社が二つの方法を採用することができる。古

2 1 9 8 4

年においては9

社が流入原価の決定に,その業種慣行に従って売価の下落を考 慮している。が,その場合,流入原価を直接に減少させる のではなく,流入原価から減価引当金を控除 する形で表示しなければならない。

棚卸商品および仕掛品の評価方法に関する 情 報 の 開 示 実 態 は , 次 の よ う で あ る ( 表

1 7 。 )

表

1 7

から明らかなように,1 9 8 4

年からは,棚卸資産の価額の記載方法や減価引当金につ いての情報開示が大幅に改善されているが,

依然として,これらの点について記述のない 会社もかなりある。

e

法定引当金の評価方法に関する情報 法定引当金は,通常は引当金の対象になら ないが,法令によって設定される引当金であ り,それに固有の税制上の思恵を受けるため$ 1 ) o . E . C . C . A .

,o p .

cit.( T o m e

1),p . 5 3 .

には,本来の意味の引当金と同じように会計 処理され,設定される必要がある。「とくに,

( 1

)投資引当金(従業員参加額),( 2 )

価格騰貴 引当金,( 3 )

相場変動引当金,( 4 )

特定業種にと くに許容される引当金(鉱床・油田再取得引 当金等)は,法定引当金の性格を有する。ま た,( 1 )

特別償却,( 2 ) 1 977

年1 2

月30

日法律第77

‑1467

号の適用による特別再評価引当金,( 3 )

未譲渡または未消滅資産再投資譲渡益も,勘 定処理の観点からは,法定引当金に類似する」ものと考えられる 。

法定引当金の評価方法についての開示実態 は,次のようである(表1

8

。)表1

8

からは,特別償却引当金を設定してい同中村宣一朗他『前掲訳書~,

9 5

頁。$3)

O . E . C . C . A .

,o p . c i

t.( T o m e

1),p . 6 0 .

表

1 8

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 法定引当金に関する法律上の恩恵を受けることを明示しているもの

4 6

社この場合において,恩恵を受ける程度:

‑最大限に

1 5

社2 5

社‑部分的に l社

1 0

社‑全く受けない

2

社1

社算定方法を明示しているもの

1 9

社特別償却引当金を設定しているもの

7 2

社税務上の潜在的または繰延債務に対して法定引当金 に属する次のような引当てを行っているもの:

‑下位引当金勘定による引当

6

社2

社9

社1 6

社‑法定引当金とは別個による引当

2

社1

社1

社‑専ら附属明細書に記載するだけのもの

1 4

社1 4

社1 4

社5 5

社表

1 9

引当金の対象となる主要な危険および費用の種類を 明示しているもの

る会社が多いということ,また,潜在的債務 や繰延債務については,引当金を設定せず,

附属明細書に記載するだけにとどめている会 社が多いことが,指摘される。

f

危険・費用引当金の評価方法に関する 情報商法典第

14

条第3

項は,I

当該年度中また は過年度中に生じた危険および損失が,当該 年度決算日と年次計算書類作成日との間に認 識される場合も,これを考慮に入れなければ ならなL

、」と規定している。また,1983

年1 1

月29

日デクレ第8

条第4

項も,I

その対象が 明確に限定され,生起したか生起中の事象に 起因してその発生の可能性が高い危険および 費用に対しては,引当金を設定するものとする」と規定している。かかる危険・費用引当 金の開示実態は,次のようである(表

19

。)g

短期債権の評価方法に関する情報 短期債権は名目額で評価されるが,回収可 能性に疑問がある場合には,慎重の原則によ って,減価引当金を設けなければならない。引当金の算定方法についての開示実態は,次 のようである(表

20

。)h 一時所有有価証券の評価方法に関する 情報

一時所有有価証券は,短期的利殖のために 取得される有価証券で,取得時には,付随費

$4)

O. E. C. C. A.

,o p . c i t . (Tome

1),p . 6 2 .

~5) O.E.C.C.A.

,o p . c i t . ( T o m e

1),p . 6 4 .

L‑

ー を 明 示 し てLるもの会 社 剖

表

2 1

比 一 一 を 明 示 … も の

会 社 出

表

2 2

1 9 8 1

年1 9 8 4

年│外貨建取引の記録に用いた為替レートを明示しているもの

5

社 そのうち取引日レートを用いているもの2

社3 2

社 年次計算書類に外貨表示項目を記載するのに用いた為替レートを明示しているもの

1 8

社8 1

社そのうち決算日レートを用いているもの

1 3

社8 1

社換算差額の処理方法を明示しているもの

8 3

社そのうち処理方法が

P C G

に定める一般原則または例外規定に準拠しているもの

7 0

社P C G

の規定する次のような例外を記載しているもの:‑ヘッジ目的のための為替予約

1 9

社‑在外固定資産の取得に充当した外貨建借入金

2

社‑為替相場の全体的状況

2 2

社‑フラン建借入契約よりも有利な外貨建借入契約による借入金

O

‑数営業年度に影響を及ぼす外貨建取引

5

社在外事業体の財務諸表の換算方法を明示しているもの

1 1

社用を除いた取得価額で記帳される。期末にお いては,上場有価証券である場合には最終月 の平均相場で評価し,非上場有価証券である 場合には,見積売却価値(現在価値)で評価 する。そして, これらの価値が取得時の記帳 価額よりも低い場合には,減価引当金を設定 して,間接的に,記帳価額を現在価値にまで 減価する必要がある。減価引当金の算定方法 についての開示の実態は,次のようである(表

2 1 。 )

M O. E. C. C. A.

,o p . c i

t.(Tome

1),p . 6 5 .

i 外貨建取引の記帳に関する情報 外貨建取引項目の換算方法,外貨表示財務 諸表の換算方法,のみならず,発生した外貨 換算差額の性質,金額および会計処理法につ いても,附属明細書に記載しなければならな

い(1983 年 1 1 月29 日デクレ第24 条 ‑5)

。こ れらの点についての開示実態は,次のようで ある(表22

。)表2

2

から明らかなように,ほとんどの企業 が,外貨建取引の発生時点での換算には,取6

乃O.E.C.C.A.

,o p .

cit.(Tome 1),p . 6 7 .

表

2 3

会 社 数 数営業年度に配分される費用計上の方針を明示しているも

σ 〉 35

社数営業年度に配分される費用の配分方法を明示しているも

の

2 9

社の 一

も一:

る 一E 1 u

‑

て 一

Yし一

一市一

明一 を一 法一 方一

坦 理 一

償一

の 一

4

一 債 一

44

一 4 1 一

表﹁

‑ 1

﹂

引日レートを用いている。取引日レート以外 のレートとしては,為替予約がなされている 場合に先物為替レートが,また,多数の外貨 建取引が行われている場合に平均為替レート が用いられることが考えられるが,この点に ついての調査は行われていない。これに対し て,期末での換算には,すべての企業が決算 日レートを用いている。また,換算差額の会 計処理について, PCGの規定に準拠してい ない企業が

15%

も存在することにも留意する 必要がある。j 調整勘定の評価方法に関する情報

1 9 8 3 年 1 1 月 2 9

日デクレ第2 3

条は,当期に記 帳された費用または収益であって次期以降に 係るものについては,貸借対照表上の「調整 勘定」項目に表示することを要求すると同時 に,附属明細書に,その明細を記載すること を 要 求 し て い る (1" ' ‑ ' 3

項)。調整勘定は,当期に記帳された費用および収益を,それら が実際に関連のある各期間に配分するために 用いられる勘定であるが, PCGは,期間配 分されるべき費用の種類や配分期間(方法) の明細についての開示も要求している

調整勘定の評価方法についての開示実態

問 中 村 宜 一 朗 他 『 前 掲 訳

; ' U

,115~

116氏。会 社 副

は,次のようである(表

2 3

。) k 社債に関する情報1 9 8 3 年 1 1

月2 9

日デクレ第2 1

条は,社債発行 差金を,附属明細書に示す方法に従って当該 社債の借入期間にわたって,組織的に償却す ることを,そして,社債がし、かなる方法で償 還されるにせよ,償還された部分に対応する 差金は,償却されなければならないことを要 求している。社債の償還方法についての開示 実態は,次のようである(表2 4

。)l 売上高の評価方法に関する情報 売上高は,商品売上高,製品・用役売上高,

および純売上高に分類される(1

9 8 3 年 1 1

月2 9

日デクレ第15

条)。売上高は,I

一般に,送り 状記載額から徴収税額を控除し,さらに売上 値引・個別割戻額が送り状で控除されている 場合には,それらを差ヲ│し、た額」によって 決定される。このような売上高の評価方法についての開示 実態は,次のようである(表25 )。

M ) O.E.C.C.A.

,o p . c i

t.(Tome

1),p . 7 0 .

制~ O. E. C. C. A.

,o p . c i t . (Tome

1),p . 7 2 .

~J)

中村宣一朗他『前掲訳書.], 124頁。~:?) O. E. C. C. A.

,o p . c i

t.(Tome

1),p . 7 3 .

会 社 数 売上高についての一般的事項を明示しているもの

2 4

社( 2 )

会計方法の変更に関する情報商法典第

1 1

条の規定によると,特別の変更 事由が生じない限り,採用した評価方法およ び表示形式を,年度問で変更することはでき ない。もし変更した場合には,その旨とその 理由を,附属明細書に記載することが要求さ れている。これは,継続性の原則を規定した もので,この原則は,年次計算書類の期間比 較を担保する基本原則である。1 9 8 4

年1 1

月に 公表されたo . E. C . C. A.

の会計原則 に関する第1 5

号勧告書(Recommandation

表

2 6

会計方法の変更に関する情報:

P r i n c i p l e s C o m p t a b l e s n

O1 5 )

によれば,年 次計算書類の期間比較を可能にするために は,会計方法の変更の理由のみでは不十分で,成果計算書の臨時損益項目と同様に,変更の 影響を明示するか,附属明細書に,変更によ って直接に影響を受ける貸借対照表項目を明 記し,単純な比較形式による,当期純成果ま で〔の段階〕を表示した成果計算書の作成が 必要であることを,勧告している。

会計方法の変更に関する情報の開示実態 は,次のようである(表

26

。)1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年‑会計方法の変更を行ったことを明示しているも

の

1 5

社25

社1 6

社62

社‑会計方法に変更がなかったことを明示している

もの

8 1

社4 3

社3 9

社35

社‑会計方法の変更について説明のないもの

5 4

社7 9

社9 5

社5 3

社1 5 0

社1 4 7

社1 5 0

社1 5 0

社 会計方法を変更した場合の情報:次のような会計方法変更の理由を明示しているもの

. * 40

社‑新会計原則の適用のため

32

社‑その他の理由のため

1 1

社会計方法の変更の影響を成果計算書の臨時損益に含

めた旨を明示しているもの

7

社会計方法の変更によって直接影響を受ける貸借対照

表項目を明示しているもの

28

社当期純成果までを表示した単純な比較成果計算書を

作成しているもの

8

社L一一一

古 両方の理由に該当する会社もあるため合計が4

0

社を超えている。(6~ o . E. C. C. A.

,o p .

cit.(Tome

l),p . 7 5 .

表

2 6

からは,会計方法の変更を行った会社( 6 2

社)のうち,その理由を記載している会 社は3分の 2 (40社)であり,また,その影 響を示している会社は4

分の1 05

社=7

社+ 8

社)にすぎず,28

社は,直接に影響を受 ける貸借対照表項目を示すだけにとどまって いることが明らかになる。( 3 )

貸借対照表に関する補足情報a

固定資産と償却に関する情報1983

年1 1

月29

日デクレ第24 条 ‑ 4

は,当該 営業年度中に各種固定資産(無形固定資産,有形固定資産および財務固定資産)項目に影 響を及ぼす変動を,附属明細書に記載するこ とを要求している。その記載の実態は,次の ようである(表

27

。)表2

7

表

27

から明らかなように,調査対象会社1 5 0

社のうち,ほとんどの会社(133社)が,固定資産および償却明細書を作成しており,

かっ,その明細書のほとんどが,無形固定資 産,有形固定資産および財務固定資産の種類 別に分類されたものである。このような固定 資産の範鴎‑分類が採用されているのは, p

C G

に掲げられている固定資産明細書および 償却明細書の雛型によったものと考えられる。

b

無形固定資産に関する情報附属明細書には,無形固定資産の当該営業 年度中の変動と,その償却額に関する情報を 記載しなければならないが,その実態は,次 のようである(表

28

。)1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 固定資産および償却の変動明細書を表示しているもの

6 1

社8 3

社90

社1 3 3

社 上記明細書で次のように細分しているもの:‑固定資産の範鴎別に

2 2

社3 1

社3 4

社1 1 8

社‑その他の基準(工場別,部門別)によって

7

社総額の主要な変動を分析しているもの

7 4

社表2

8

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 次の項目および金額を明示しているもの:‑組織費

5 6

社70

社8 1

社3 7

社合‑研究開発費

1 5

社3

社7

社1 3

社‑営業権

4 6

社組織費に次の費用を含めているもの:

‑情報処理プログラムの取得費

1 0

社‑営業費的性格の費用

。

古 組織費の新定義のため,以前の年度との数値とは比較できな

L 。 、

(

6

4)O . E . C . C . A . . O p . c i

t.(Tome

1). p . 7 8 .

的中村宜一朗他『前掲訳苫J1.141~142 頁。~~ O. E. C. C. A . . o p . c i

t.(Tome

1),p . 8 0 .

会 社 数 リース資産を有する会社で次の情報を表示しているもの:

‑リース資産の原初価値(リース契約時の価値) 8 7 社

‑リース終了時までに支払うべきリース債務の決算日評

価額 8 7 社

‑当期中に支払ったリース料および過年度に支払った

リース料累計額 8 1 社

‑契約で定められているリース資産の残存購入価額 7 0 社

‑リース資産を取得した場合における当年度の償却額お よび過年度償却累計額

表

29‑1

リース情報を提供しているもの

PCG に準拠して提供しているもの デクレに準拠して提供しているもの

7 2 社

会 社 数 1

6 4

社5 4社 5 0

社~

発展体系を選択している会社のみに限定すれば, 79% の会社がリース情 報を提供している。

C 有形固定資産に関する情報

有形固定資産に関する補足情報としては,

長期リース資産に関する情報が問題となる。

PCG

は,動産リースおよび不動産リースに ついて, リース資産の使用権取得後,リース 終了時までに支払うべきリース料総額(リー ス債務)の評価額を,附属明細書に記載する ことを勧告している。また, リースで取得 し た 固 定 資 産 に 関 す る 情 報 開 示 に つ い て の

1 9 7 2 年 7 月 4 日デクレ第 1 2 条(1 9 8 3 年 1 1 月 2 9

日デクレ第 5 3 条によって修正)は,附属明細 書に次の情報を記載することを義務づけてい

る 。

①

リース契約時におけるリース資産の 価 値

② 当該営業年度に帰属する使用料(リ

制 中 村 宜 一 朗 他 『 前 掲 訳 者

j

,178~179頁。

ース料)の額,および,過年度使用料 の累計額

①

リース資産を取得した場合には,当 該営業年度に記録した償却繰入額,お

よび,過年度に行った償却累計額

①

リース終了時までの未払使用料の決 算日の評価額,および,契約で定めら れているリース資産の残存購入価額 リース資産に関する上記のような情報につ い て の 開 示 実 態 は , 次 の よ う で あ る ( 表 2 9 。 )

表 2 9 からは, リース資産を有する会社が,

調査対象の 1 5 0 社中に何社あるのか不明であ るが,リース資産を有するほとんどの会社が,

リース契約時のリース資産の価値と, リース 期間終了時までに支払うべきリース料を資本

~8) O.E.C.C.A.

,o p . c i

t.(Tome l )

,p . 8 2 .

化したリース債務額を記載していると推定さ れる。なお, リースに関する情報が

PCG

に 準拠して提供されているか,それともデクレ に準拠して提供されているか,という形式的 側面についての調査結果を参考に示すと,前 頁のようである(表29‑1 )。d

財務固定資産に関する情報1 9 8 3

年1 1

月29

日デクレ第24

条‑7は,債権 を , 支 払 い ま で の 期 限 に よ り 年 未 満 の も の 年 以 上5

年未満のもの,および5

年以 上のものに区分して,附属明細書に表示する ことを要求している。このような区分は,債 権の流動性の程度を知るために必要なのであ る。また,同デクレ第24

条‑11

は"子会社お よび参加会社の一覧表を,さらに,同デクレ 第23

条第4

項は,未収収益であって債権項目表

3 0

に含めたものの明細を,附属明細書に表示す ることを要求している。これらの情報開示の 実態は,次のようである(表3

0

。)資本参加関連債権,貸付金およびその他の 長期債権に分類しての,支払期限による区分 表示は,

PCG

に示されている債権支払期限 明細書の雛型に従っているものと考えられ る。また,債権・債務の支払期限に関する情 報が,附属明細書および貸借対照表の脚注で 表示されている割合は,次のようである(表30‑1 。 )

e

営業資産に関する情報1 9 8 3

年1 1

月29

日デクレ第24

条一1 0

は,流動 資産に属する各代替性資産項目について,加 重平均原価法または先入先出法の適用の結果 として貸借対照表に表示される評価額と,決会 社 数 資本参加関連債権,貸付金,およびその他の長期債権に分

類 し て の 支 払 期 限 に よ る 区 分 ( 1 年 未 満 の も の と 年 以

上のもの)表示をしているもの

1 0 4

社PCG

の雛型に従った子会社・参加会社の一覧表を表示し ているもの債権に含めた未収収益の明細を示しているもの そのうち,金額も示しているもの

表

30‑1

支払期限の表示(会社数)

貸借対照表の脚注に表示しているもの 附属明細書に表示しているもの 表示していないもの

倒

J a c q u e sM e r i a u x . o p . c i t . . p . 7 0 .

1 1 2

社4 4

社4 3

社全 会 社 発展体系 (1

0 0

社)( 4 1

社)54% 59%

93% 90%

3% 7%

L ‑

。 0 ) O. E. C. C. A.. o p . c i t . (Tome O.p. 8 4 .

問中村宜一朗他『前掲訳書~. 143~144 頁。

tJ'l)

J a c q u e s

お1 e r i a u x .o p .

cit . , p . 7 0 .

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 営 業 資 産 の グ ル ー プ 毎 の 明 細 :‑提供しているもの

6 3

社5 5

社6 1

社4 2

社‑提供していないもの

4 6

社5 1

社5 4

社6 5

社1 0 9

社1 0 6

社1 1 5

社1 0 7

社 各 代 替 性 資 産 に つ い て 貸 借 対 照 表 上 の 評 価 額 と 決 算日 に お け る 最 終 市 場 価 値 に 基 づ く 評 価 額 と の 差 額 を

明 示 し て い る も の

7

社棚 卸 資 産 の 原 価 に 含 め た 金 融 費 用 の 額 を 明 示 し て い

るもの

l

社表

3 2

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 代 替 的 有 価 証 券 の 貸 借 対 照 表 上 の 評 価 額 と 決 算 日 にお け る 最 終 取 引 所 相 場 に 基 づ く 評 価 額 と の 差 額 を 明

示 し て い る も の

1 6

社有 価 証 券 の 目 録 に つ い て :

‑提供しているもの

1 1 1

社1 1 2

社9 4

社8 3

社. 1 9 6 7

年3

月2 3

日デクレに従っているもの6 5

社‑附属明細書自体において表示してるもの

5 8

社自 己 株 式 の 保 有 を 明 示 し て い る も の

5

社6

社8

社1 5

社 保 有 し て い る 自 己 株 式 を 含 め て い る 項 目 :‑一時所有有価証券項目

l

社2

社4

社1 0

社‑その他の項目

4

社4

社4

社5

社保 有 し て い る 自 己 株 式 数 お よ び 取 得 価 額 を 明 示 し て

い る も の

7

社保 有 し て い る 自 己 株 式 の 会 計 上 の 価 値 に 対 し て 引 当

金 を 設 定 し て い る も の

2

社算日における最終市場価値に基づく評価額と

1 0

によって新たに要求された差額を記載して の差額に関する情報を,附属明細書に記載す いる会社は,非常に少ない。ることを要求している。この点を含めた営業 f 一時所有有価証券に関する情報 資産に関する補足情報の開示実態は,次のよ 代替性のある一時所有有価証券にも,上記

うである(表

3 1

。) のデクレ第2 4 条 ‑10

が適用される。また,同 表3 1

から明らかなように,デクレ第2 4 条ー

デクレ第1 2 条 ‑ 6

は,貸借対照表上での一時 所有有価証券に関して,自己株式との区分表制

O.E. C. C. A.. o p . c i t . (Tome 1 ) . p . 8 7 .

示を要求しているが,附属明細書での区分表表

3 3

会 社 数 債権の支払期限による区分(

1

年未満とl

年以上)表示をしているもの

1 2 3

社債権に含めた未収収益の明細を示しているもの

6 5

社表34

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 会社の資本を構成する株式の数および額面額,それに当年度中に発行または償却した株式のそれらを,

株式の有する権利に従い,種類別に表示しているも の

示は義務づけられていない。それはともあれ,

一時所有有価証券に関する補足情報の開示実 態は,前頁のようである(表

3 2

。)表

3 2

を見て,1 9 8 3

年1 1

月2 9

日デクレ第2 4 条

一 1 0

によって新たに要求された差額について の記載は,代替的棚卸資産の場合と同様,代 替的有価証券の場合にも,非常に少ないこと が日につく。また,近年では,会社の保有す る自己株式が,貸借対照表上,一時所有有価 証券項目のーっとして表示される傾向が強ま ってきていることも,明白になっている。そ して,自己株式の保有を明記している会社の うち約半分弱が,その保有自己株式数および 取得価額についても,明示している。g

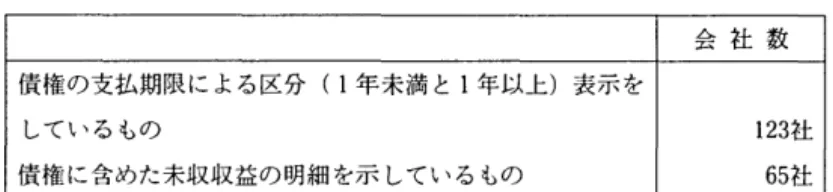

債権に関する情報先の財務固定資産の所で述べたように,債 権を,その支払期限により,一年未満のもの とl年以上のものに区分した明細と,未収収 益を含めた債権の明細を,附属明細書に記載 しなければならないのであるが,その情報の 開示実態は,次のようである(表

33

。)(74)

O. E. C . C. A.

,o p . c i t . (Tome 1

),p . 8 9 .

(7

5 ) O. E. C. C. A.

,o p . c i

t.(Tome 1 )

,p . 9 1

4

社4

社9 6

社表33から明らかなように,ほとんどの会社 が,債権の支払期限明細書を記載している。

h

自己資本に関する情報1 9 8 3

年1 1

月2 9

日デクレ第2 4 条 ‑12

は,会社 の資本を構成する株式,会社持分およびその 他の有価証券,の数および額面金額について,そして,当年度中に発行または償還した部分 について,それらの有する権利に従い種類別 に表示することを,また,同デクレ第

2 4 条 ‑ 1 3

は,受益持分について,その数,価値およ び有する権利の記載を要求している。この点 についての情報の開示実態は,次のようであ る(表3 4 。 )

表

3 4

から明らかなように,会社の資本を構 成する株式についての明細情報を附属明細書 に記載している会社は,1 9 8 4

年に一気に,大 幅に増大したものの,なお,約3

分のl

の会 社が,かかる情報を開示していない。i 危険‑費用引当金に関する情報 危険・費用引当金については,種類別に,

その金額を附属明細書に記載しなければなら ないのであるが,その情報の開示実態は,次

(7~ O. E. C. C. A.

,o p . c i t . (Tome

1),p . 9 2 .

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 種類別に金額を明示しているもの5 3

社6 8

社7 8

社1 0 0

社 種類別に金額を明示していないもの8 8

社7 3

社6 6

社4 5

社1 4 1

社1 4 1

社1 4 4

社1 4 5

社 危険・費用引当金という見出しの下に次のような引当金を表示しているもの:

‑有価証券価格変動引当金

2

社‑退職契約引当金交

1 9

社4 4

社‑再組織化引当金

2 2

社‑有給休暇関連社会保障・租税費用引当金

2 8

社‑製品保証引当金

1 0

社2 8

社古 この引当金は退職契約上の義務を部分的にカバーするだけのものである。

表

3 6

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 各債務項目に関して次の事項を明示しているもの:‑支払期限(

1

年未満,1

年以上5

年未満,5

年以上)

9

社1 3

社1 2

社1 3 5

社‑比率(加重平均比率)

4

社3

社6

社1 0

社‑表示通貨

7

社債務項目に含めた未払費用の種類を明示しているも

の

2

社2

社7 8

社そのうち,金額も明示しているもの

2

社2

社7 5

社 転換社債について,その数,額面額およびその有する権利に関する情報を種類別に記載しているもの

2 0

社1 9

社3 0

社 物的担保によって保証されている債務を明示しているもの

5

社3

社6 1

社のようである(表3 5 。 ) 債務に関しては,その支払期限により 年 未 満 の も の 年 以 上 5 年未満のもの,お

よび 5 年以上のものに区分しての情報を,附 属明細書に記載することが要求されている 表3 5 から明らかなように,種類別に危険・

費用引当金の金額を明示することが要求され たにもかかわらず,その最初の適用年度であ る1 9 8 4 年では,約 3 分の l の会社が,種類別 の金額を明示していない。

債務に関する情報

。

カ o . E . C . C . A .

,o p .

cit.CTome

l),p . 9 3 .

( 1 983 年 1 1 月29 日デクレ第2 4

条 一7 )。また,

物的担保によって保証されている債務,連結

会社に関連のある債務,および,債務に含め

られた未払費用の明細についても記載されな

ければならない(同デクレ第2 4 条 ‑ 8 および

1 5 ,ならびに第 23 条第 4 項)。さらに,転換 社債,すなわち,株式と交換可能な社債につ いては,その数,額面金額,および当該社債 の有する権利に関する情報を,種類別に表示 しなければならない(同デクレ第 2 4 条 ‑19) 。 これらについての情報の開示実態は,前頁の ょうである(表 3 6 。 )

表 3 6 から明らかなように, 1 9 8 4 年とそれ以 前とでは, 1 9 8 3 年 1 1 月 2 9 日デクレで記載が義 務づけられた'情報についての開示状況が,大 きく変わっている。しかし,記載が義務づけ

表

3 7

られている情報でも,その記載をしていない 会社が,少なからず存在しているように思わ れる。

k

調整勘定に関する情報

PCG

は,調整勘定の性質,金額および会 計 処 理 に つ い て の 明 細 を 附 属 明 細 書 に 表 示 することを要求しているが,その点について の開示実態は,次のようである(表 3 7 。 ) ( 4 ) 成果計算書に関する補足情報

a 売上高の区分情報

1 9 8 3 年 1 1

月29 日デクレ第 2 4 条 ‑21 は,附属

会 社 数 次の項目について説明的情報を提供しているもの:

(金額が)前もって確認されている費用

8 2

社‑数営業年度にわたって配分すべき費用

5 9

社 (金額が)前もって確認されている収益5 7

社表

3 8

1 9 7 7

年1 9 7 9

年1 9 8 1

年1 9 8 4

年 売上高に算入した収益の種類を明示しているもの3 6

社5 2

社6 1

社7 7

社 売上高を附属明細書で分析しているもの1 0 1

社分析していない場合における記述:

‑省略した旨を記述しているもの

3

社‑開示によって重大な不利益を受けることを理

由に省略したもの

l

社売上高とは別個の指標を分析対象としているもの

2 1

社 次のような情報を提供しているもの:‑活動部門別

2 9

社7 7

社‑地域別

4 1

社7 3

社ヨーロッパ地域別

8

社国内/海外別

6 5

社一層細分化された地域別