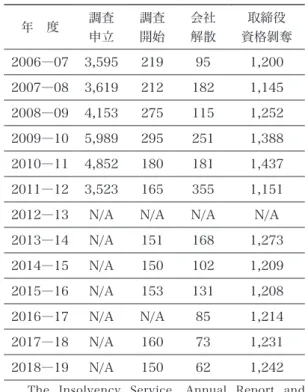

イギリス会社法における検査役による会社調査制度とその運用状況

49

0

0

全文

図

関連したドキュメント

※調査回収難度が高い60歳以上の回収数を増やすために追加調査を実施した。追加調査は株式会社マクロ

Hopt, Richard Nowak & Gerard Van Solinge (eds.), Corporate Boards in Law and Practice: A Comparative Analysis in Europe

① 新株予約権行使時にお いて、当社または当社 子会社の取締役または 従業員その他これに準 ずる地位にあることを

・子会社の取締役等の職務の執行が効率的に行われることを確保するための体制を整備する

(4) 「舶用品に関する海外調査」では、オランダ及びギリシャにおける救命艇の整備の現状に ついて、IMBVbv 社(ロッテルダム)、Benemar 社(アテネ)、Safety

さらに, 会計監査人が独立の立場を保持し, かつ, 適正な監査を実施してい るかを監視及び検証するとともに,

社会調査論 調査企画演習 調査統計演習 フィールドワーク演習 統計解析演習A~C 社会統計学Ⅰ 社会統計学Ⅱ 社会統計学Ⅲ.

・如何なる事情が有ったにせよ、発電部長またはその 上位職が、安全協定や法令を軽視し、原子炉スクラ