海外事業展開と海外子会社マネジメント : 管理会 計の視点から

著者 中川 優

雑誌名 同志社商学

巻 70

号 6

ページ 1057‑1074

発行年 2019‑03‑15

権利 同志社大学商学会

URL http://doi.org/10.14988/pa.2019.0000000058

海外事業展開と海外子会社マネジメント

──管理会計の視点から──

中 川 優

Ⅰ はじめに

Ⅱ グローバル化とグローバル経営の課題

Ⅲ グローバル化と現地マネジメント:国際経営分野からの知見

Ⅳ 日本的管理会計の海外移転,海外展開

Ⅴ 今後の研究課題とアプローチ

Ⅰ は じ め に

本稿は,海外事業の展開と海外子会社マネジメントの関係を考察するための前提とし て,これまでに関連する代表的な諸研究を概観することにより,明らかとなった研究課 題を提示する。特に日本企業のグローバル化に関するマネジメント上の課題としてこれ まで取り扱われた問題の概略を明らかにすることにより,今後の海外子会社マネジメン トにとって,重要となる研究課題についてアプローチする手掛かりとしたい。

Ⅱ グローバル化とグローバル経営の課題

(1)子会社マネジメントの課題

日本企業において,グローバル化の流れは,拡大をし続けている。図表

1

からも明ら図表1 日本企業の海外生産比率の推移

(経済産業省「海外事業活動基本調査」のデータより作成)

(1057)451

かなように製造業に限定しても,海外生産比率は,一貫して拡大をし続けている。

このような状況のもとにおいて,海外子会社の占める地位は,グローバルな連結経営 を考慮するうえでも重要性を増すことになる。しかし,国内の子会社のマネジメントと は,多くの異なる側面を持っている。このため,従来から特に国際経営の分野において 研究の蓄積がなされてきた。それらの主な内容については,後述することにする。

(2)国内子会社との相違

グローバル経営は,単に国境を越えるというだけではなく,多くの環境の変化をもた らすことになる。そこでは,多くの考慮しなければならない要素が,複雑に関係してい る。例えば,(Ghemawat, 2001)では,4つの隔たり(distance)として,文化的,政治 的,地理的,経済的という要因を指摘している。例えば,文化的な隔たりは,単に慣習 やビジネス慣行の相違だけではない。特に日本本社と海外子会社の所在する地域との言 語の違いも含まれるが,日本語という極めて特殊な言語を母語とする者にとって,他の 言語でのコミュニケーションは,大きな課題である。

このため,多くの日本企業が海外子会社のトップを日本人にしていることは,1つの 大きな理由として,本社とのコミュニケーションを重視する日本企業にとっては,合理 的な選択であるともいえる。ただし,海外子会社がいつも日本本社の方を向いてマネジ メントを行うことに対して,批判もある。日本企業のグローバル化に関して「未熟な国 際化」との批判がなされてきたのも事実である。他方,一部の大企業においては,外国 人の取締役(社外取締役も含む)がトップ・マネジメントとして,経営陣の一翼を担っ ている場合もあり,中には海外子会社の外国人のトップが本社の執行役員となっている 場合もあるが,全体から見れば,依然として少ないと言えよう。

また,政治体制や政治の安定度などは,特に新興国に進出する際の大きな影響要因で ある。また,法的な制度の相違も直接あるいは,間接的に海外子会社の経営に影響を与 える要因であることは,よく知られている。国によっては,日本側の過半数出資を認め ていない場合もあり,この場合には現地側のパートナーとの関係が大きな問題となるこ ともある。

さらに,地理的な隔たりは,本社が海外子会社を直接的に管理・監督し,実態を把握 することを困難にしている。しかし,近年の

ICT

の発展は,地理的な隔たりを一部は,克服できる状況になっている。このことについては,後述することにする。いずれにし てもこれらの隔たりが,グローバル経営に影響を与えていることは,間違いない。

(3)日本企業の現地化と現地経営

日本企業が海外展開を積極的に行うようになった,1980年代以降,当時の急速な円

452(1058) 同志社商学 第70巻 第6号(2019年3月)

高の進行を受けて,製造業においては,現地生産を開始するに至った。特に

1980

年代 自動車を中心としたアメリカとのいわゆる「貿易摩擦」問題は,日本からの自動車の実 質的な輸出制限という事態となり,現地生産を開始せざるを得ない状況となった。例えば,ホンダは

1979

年にアメリカ・オハイオ州において,二輪車に関して現地生 産を開始しており,1982年には四輪車の製造も開始した。また,日産は1984

年にテネ シー州で現地生産を開始した。トヨタは,1984年にジェネラル・モーターズ(GM)と の合弁事業である(NUMMI; New United Motor Manufacturing Inc.)を立ち上げ,本格

的な現地生産に着手し,その後,単独でケンタッキー州に進出し,1988年に本格な現 地生産を開始した。このように日本の主要な自動車メーカーは,1980年代末にかけて,北米において現地生産を開始した。しかし,急速な海外進出は様々な問題を引き起こし ながら,それらの課題について,試行錯誤を繰り返し,現地経営に向き合うこととなっ た。

特に製造業においては,生産現場における改善活動等を中心とした生産管理を重視す る日本的なマネジメントを,現地においても実践することを優先させてきた。このた め,研究においても,日本的経営の移転に焦点を当てた研究が行われてきた。そして,

この分野の研究における

1

つの課題として,研究の蓄積が行われてきた(このことにつ いては次節において検討する)。その一方で,日本企業は,海外子会社への権限移譲が進まないということに対して,

「未熟な国際化」という批判がなされてきた。このことは,海外子会社は常に現地サイ ドではなく,日本本社の方を向いて経営を行っているというものである。しかし,生産 に関わる現地化は,現地製の部品の使用を義務づけるローカルコンテンツ規制や,日本 からの原材料の輸入等による為替変動のリスク回避の観点から,半ば強制的に現地調達 を進められてきた。現地調達の拡大は,単に原材料を現地から購入するということにと どまらない。原材料を加工する設備の対応や設計や開発の一部も現地化することが,必 然の課題となる。

また,生産現場以外にも現地従業員の採用などに直接関係する人事担当者は,比較的 現地化が進んでいるということが明らかになっている。このような現地化の展開を考慮 する際に,海外子会社のマネジメント全体が現地化されているか否かでなく,経営の職 能や階層によってもその濃淡があることが,明らかとなっている。

Ⅲ グローバル化と現地マネジメント:国際経営分野からの知見

(1)グローバル統合とローカル適応とのテンション

事業部制組織における議論を見るまでもなく,「分権」か「集権」という問題は,大

海外事業展開と海外子会社マネジメント(中川) (1059)453

規模組織におけるマネジメント上の重要な課題であるが,海外子会社マネジメントにお いても,同様の議論が行われてきた。その典型的なものは,Bartlett, C. A. and S. Ghos-

hal. 1989;同邦訳 1990)である。

バートレット=ゴーシャルは,親会社が子会社を管理する戦略に応じて企業を類型化 して,「グローバル企業」,「インターナショナル企業」,「マルチナショナル企業」,「ト ランスナショナル企業」というパターンを指摘した。この類型化は,世界で成功してい る多国籍企業のマネジメントをパターン化したものである。したがって,純粋な理論モ デルというよりも実務を類型化したものであるが,それだけにグローバル化の実態を反 映したものであり,強い説明力を有すると思われる。このモデルを援用した実証研究も 行われている。以下では,バートレット=ゴーシャルの提示したモデルの概要を説明す ることとする。

(1)マルチナショナル企業

このタイプの企業は,海外子会社の自立性が高く,本社は海外子会社の経営には,あ まり関与しない。したがって,海外子会社の役割は,現地における市場ニーズや機会 を捉えてそれに対応する役割をもたされている。したがって,現地において得られた 知識やノウハウは,その海外子会社内で自己完結的に利用されるだけであり,本社や 他の海外子会社に移転されることはない。

(2)グローバル企業

このタイプの企業は,マルチナショナル企業と対極をなすものであり,本社を中心と した中央集権的な意思決定が行われる。したがって,海外子会社は本社が決定した戦 略の忠実な実行者であることが求められ,海外子会社の自立性は低い。また新たな知 識,ノウハウの開発および保有は,本社で集中して行われる。このため,これらの知 識やノウハウが海外子会社に移転されることはない。

(3)インターナショナル企業

このタイプの企業は,マルチナショナル企業とグローバル企業の折衷的なタイプであ り,両者のメリットを生かそうというものである。すなわち,企業の能力の中核とな る部分(コア・コンピタンス)は,本社に集中させる一方で,他の機能は子会社に委 譲する。たとえば,製品開発力がその企業のコア・コンピタンス(競争力の源泉)で あるならば,製品開発を本社で集中して行い,他の機能については意思決定権限を子 会社に委譲するというものである。また,本社で開発された知識,ノウハウ等は必要 に応じて子会社に移転される。

これらの

3

つの企業タイプについて要約すると図表2

のようになる。さらに,彼らが理想として示している「トランスナショナル型」の企業は,各国の置か れている状況(経済の発展度,政府の規制等)により,海外子会社の果たすべき役割が

454(1060) 同志社商学 第70巻 第6号(2019年3月)

異なり,それらがお互いに協調,調整しながら全体としての統合性を維持するというモ デルである。

しかし,バートレット=ゴーシャルにおいては,中央集中と分散とは,依然として対 立的な概念として考えられる。しかし,近年の研究では,分散か集中かの二者択一のも のとしてとらえるのではなく,現実的には両者を同時に包含せざるをえない場合が多 い。そのような状況においては,両者の間に緊張関係(tension;以下テンションとす る)を生じることになる。このテンションをうまくマネジメントすることに関する意義 が強調されるようになってきた。

また,三上[2012]においては,実務家の立場からバートレット=ゴーシャルのモデ ルは,提唱されてから時間が経過しており,この間のグローバル企業の実務は,これら の

4

つの分類の境界上に位置することが多くなったとして,「地域分権型」「本国集権 型」「グローバル一体型」の3

つに大別されるとしてい1

る。「地域分権型」の企業の特徴 は,進出先のマーケットに対応した製品展開を行い,進出先の消費者のニーズを反映し た製品やサービスの差別化を図りながら競争優位を保っている。このため,地域統括会 社や現地法人に大幅に権限委譲を行っているが,グローバル企業としてのグローバル統 合度をある程度保持している。「本国集権型」とは,本社で開発した製品,マネジメン ト,マーケティング,技術などを標準化して,子会社に移転するものであり,バートレ ット=ゴーシャルのグローバル企業とほぼ同様の分類である。そして,本社によるコン トロールが強く,全世界でサービスの形態が変わらない企業や戦略としてある程度標準 化した製品を販売している企業に見られるとしている。「グローバル一体型」とは,全 世界でグループ共通の戦略目標を持ち,業務プロセスが標準化され,効率性・統合性の 高い経営モデルである。グローバルまたは,グループ本社,事業部の権限が強い。ま た,マーケティング部門も組織横断的に機能している場合が多く,海外子会社は本社の 戦略を踏まえながら,イノベーションを追求しつつ現地適応を行う。また,現地の知識 やノウハウの吸収や共有を行い,現地のニーズの対応した製品・サービスの提供を行う

────────────

1 三上[2012]p.51-53.

図表2 マルチナショナル企業,グローバル企業,インターナショナル企業の組織の特徴 組織の特徴 マルチナショナル企業 グローバル企業 インターナショナル企業 能力と組織力の構成 分散型

海外子会社は自己充足

中央集中型 グローバル規模

能力の中核部は中央に集中 させ,他は分散

海外事業が果たす役割 現地の好機を感じ取って 利用する

親会社の戦略を実行する 親会社の能力を適応させ,

活用する。

知識の開発と普及 各組織単位内で知識を開 発して保有

本社で知識を開発して保 有

本社で知識を開発して海外 の組織単位に移転 出所:Bartlett=Ghoshal[1989](吉原訳[1990])p.79

海外事業展開と海外子会社マネジメント(中川) (1061)455

としている。これは,トランスナショナル型に近い形態であるが,知識の移転等よりも 具体的な機能に言及している。

さらに,三上[2012]において,「グローバル統合」と「ローカル適応」の具体的な 指標を明らかにしていることであ

2

る。グローバル統合の程度を示すものとして,グロー バルまたはグループ本社によるグローバル全体の戦略立案の有無,グローバルまたはグ ループあるいは,事業部が主体となる予算・目標・着地等の管理の有無,調達・マーケ ティング・物流などサポート機能のグローバル共通化の程度,という

3

つの指標を示し ている。また,ローカル適応の程度を示す指標として,現地における開発,生産,現地 のニーズに適合した製品やマーケティング活動の有無,海外子会社における独自の意思 決定の程度,経営の現地化,海外子会社における独自の管理部門の有無というものであ る。そして,バートレット=ゴーシャルのモデルを修正したものを図示すると図表3

の ようになる。図表

3

からは,「本国集権型」と「地域分権型」は,バートレット=ゴーシャルによ る分類における「トランスナショナル」に相当する「グローバル一体型」に収斂するこ────────────

2 三上[2012]においては,「ローカル適合」という用語を用いているが,国際経営分野の他の文献,特 に岡本[1998],[2000]においては,適用と適応という概念で説明がなされており,三上[2012]の 意味するところは,「適応」に相当すると思われるので,用語の混乱を避ける意味で,「ローカル適応」

とした。

図表3 グローバル企業のマネジメント形態

(出所:三上[2012],p.53,一部修正)

456(1062) 同志社商学 第70巻 第6号(2019年3月)

とが示唆されている。しかし,グローバル統合とローカル適応の

2

つの軸でとらえてい ることに関して,両者の概念には,大差がないと思われるが,三上[2012]において は,前述したように「グローバル一体型」の定義に,「グループ全体の戦略目標を持ち」とあるように戦略とのかかわりについて言及されている点に特徴がある。さらに,本国 集権型や地域分権型からグローバル一体型への志向については,それぞれのタイプが持 つデメリットを回避しながら,それぞれのメリットを生かそうとするものであるとして いる。具体的には,図表

4

にまとめることができる。三上[2012]においても,グローバル統合とローカル適応は,対立するする軸ととら えており,両立させようとすると緊張関係(tension)が生起する可能性が高くなる。グ ローバル企業において発生するテンションのコントロールについて,言及されている研 究が

Busco et al.

[2008]である。Busco et al.[2008]においては,グローバル企業は,垂直的な関係(親会社と子会社

の関係)と水平的関係(子会社間の関係),親会社の戦略を実現するための集権化とロ ーカルな環境適応のための分権化,マネジメントの全社的な統合とローカルにおける分 化という3

つの問題を本来的に抱えており,これらがテンションを生み出しているとし ている。この緊張関係を除去することは不可能であり,これらをうまくマネジメントすること が重要であると主張している。そして,そのマネジメントの手段として業績管理システ ムに注目している(図表

5

を参照のこと)。彼らは,ネスレ(Nestle)のミネラルウォ ーター事業部におけるケーススタディを通じて,上記のテンションのマネジメントがい かにして行われたかを明らかにしている。彼らは,業績管理システムが伝統的には,意 思決定プロセスの集権化と標準化を行う傾向が強かったが,ネスレにおいて新たに採用 された業績管理システムは,階層的な結合を行わずに,水平的な関係を促進するもので図表4 「本国主権型」と「地域分権型」のメリットとデメリット

本国集権型 地域分権型

メリット ・迅速な意思決定が可能(本社主 導)

・標準化による効率化

・現地のニーズに合致した製品やサービスの提供

・海外子会社に大幅な権限委譲を行うため,環境変化に 対して柔軟かつ迅速な対応が可能

デメリット ・本国により標準化された手法が 現地の実情に合わない。

・現地に蓄積された知識をグルー プ内の他の企業に移転するシステ ムがない。

・本国のスタイルを現地に押し付 けているとの印象を与える可能性

・本社と地域統括会社間で業務の重複が起こりやすい。

・子会社や統括会社の権限によって様々な決定がなされ るため,コントロールが効きにくい。

・会計基準,勘定科目等の統一がなされないため,業績 管理が非効率になる。

・情報システムの不統一のため,情報共有ができない。

・子会社の知識が他の子会社または本社に移転されな い。

出所:三上(2012)p.52に基づいて作成

海外事業展開と海外子会社マネジメント(中川) (1063)457

あるとしている。そして,水平的な関係を維持しながら共通の測定尺度に収束させると ともに,ローカルなブランドの業績管理には別個の指標が用いられているとしている。

このように,ネスレでは集権化を維持しながらも水平的な関係を促進するという

2

つ の目的を達成するために複雑な業績管理システムが用いられている。前述したように分 化と統合という2

つの目的を整合的に実行するためには,複数のコントロール・システ ムが必要であることが示唆されている。複数のコントロール・システムを併用するマネ ジメント・システムは,コントロール・パッケージと呼ばれている。そこで,次節で は,複数のコントロール・パッケージの概念がグローバル企業におけるマネジメントに おいて,重要であると思われることから,コントロール・パッケージの概念についてそ の概要を検討する。(2)コントロール・パッケージの概念

グローバル化は,経営管理においても考慮すべき要因の多さとその複雑な関係性によ り,その設計は大きな問題を抱えている。特に,本社と海外子会社の関係に限定すれ ば,本社が海外子会社を適切にコントロールするためには,単一のコントロール・シス テムだけでは,有効に機能しない可能性がある。そこで,近年,強調されつつある概念 として複数のコントロール・システムを組み合わせて利用するコントロール・パッケー ジの概念である。コントロール・パッケージの概念は,Simons(1995)が提示した「4 つのコントロール・レバー」と類似しているとも言える。Simonsは,管理者が

4

つの コントロール・レバーを適切に使い分けることを強調していると考えられる。そして,それらを併用することは示唆されているが,組み合わせて利用することは必ずしも明示 的ではない。

コントロール・パッケージに含まれるコントロール・システムの内容には,論者によ って相 違 が 存 在 す る(窪 田 他,2014)が,こ こ で は 代 表 的 な も の と し て,Malmi=

Brown[2008]を概略的に紹介する。

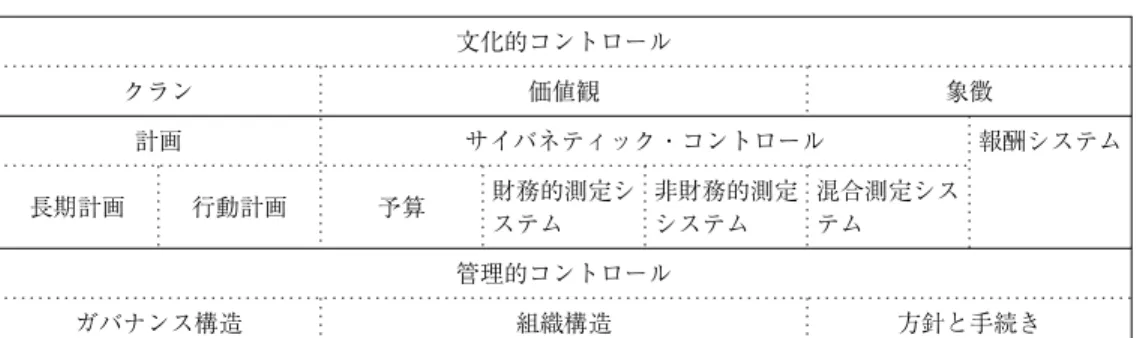

Malmi=Brown[2008]では,コントロール・パッケージに含まれるものとして,図

図表5:業績管理システムによる統合

出所:Busco el al.(2008)p.108.

458(1064) 同志社商学 第70巻 第6号(2019年3月)

表

6

のものを提示している。文化的コントロールは,従業員の行動に影響を与えるような価値観,信念,社会的規 範である。

計画は,事前のコントロールの形式であり,第

1

に組織の機能領域ごとに目標を設定 することにより,努力や行動を指示し,次に目標に関連して達成されるべき標準を提供 し,期待される努力や行動のレベルを明示すること,さらに,組織の機能領域を超えて 目標をリンクさせることにより,目標一致を可能にし,個人および集団のコントロール を行うものである。サイバネティック・コントロールとは,5つの特徴を持ち,最初に根拠となる現象,

活動あるいはシステムを定量化することを可能にする尺度の存在,次に,一致させるべ き業績あるいは目標に関する標準の存在,3番目に標準に対して活動の成果を比較する ことを可能にするフィードバック・プロセスの存在,4番目にフィードバックから生じ る差異分析,最後にシステムの行動や前提となる活動を修正する能力である。

管理的コントロールとは,個人の組織化(組織の設計や構造),行動のモニタリング,

従業員が行ったことに対する説明責任(ガバナンス),さらに職務や行為をどのように 行うのか,または行ってはならないのかを規定するプロセスを通じて,従業員の行動を 指示するシステムである。

報酬システムは,努力の方向性,期間,濃密さをコントロールするために,報酬と結 びつけることを通じて,個人または集団を動機付けるシステムであ

3

る。

これらのコントロール・システムが組み合わされて運用されているとしている。実際 に日本企業を対象とした調査においても,海外子会社のマネジメントに関して前述の複 数のコントロール・システムが組み合わされて,運用されている実態が明らかとなって いる(窪田他,2014)。

また,コントロール・パッケージとは異なる次元ではあるが,複数のコントロール軸

────────────

3 Malm=Brown, 2008, p.292.

図表6:コントロール・システムの構造

文化的コントロール

クラン 価値観 象徴

計画 サイバネティック・コントロール 報酬システム

長期計画 行動計画 予算 財務的測定シ ステム

非財務的測定 システム

混合測定シス テム 管理的コントロール

ガバナンス構造 組織構造 方針と手続き

出所:Malmi=Brown[2008], p.291.

海外事業展開と海外子会社マネジメント(中川) (1065)459

により,海外子会社のコントロールが行われている実態も明らかとなった。

例えば,海外子会社において,海外子会社ごとのマネジメントとは別に,製品グルー プごとの事業部などが,本社−海外子会社というラインとは別に,事業部の製品を取り 扱う海外子会社に対して,サポートや報告を求めている場合が多い。このような一種の マトリクス組織が海外子会社のマネジメントにおいても,機能している。したがって,

事業部サイドによるコントロールと本社−海外子会社という

2

つのコントロール・シス テムが併存する形態となっている。このような場合に,事業部と本社との間でいずれか が主導権を持つかでテンションが発生することになり,また,海外子会社内において も,本社からのラインと事業部からのラインがテンションを発生させる可能性がある。このことは,第Ⅴ節においてさらに検討を行う。

Ⅳ 日本的管理会計の海外移転,海外展開

(1)先行研究:日本的経営実務の海外移転

1980

年代以降,日本的経営が注目を集める一方,急速な円高の進行や自動車,家電 に見られるような貿易摩擦問題等により,海外進出が盛んに行われ,現地生産が開始さ れた。その中で,日本企業がその利点として考えていた,「日本的経営」を海外子会社 においても実践しようというモチベーションが高かったと思われる。実際に,海外子会社においても日本的経営と呼ばれる経営実践を移転が行われる一 方,むしろ,現地式の経営に適応する実務も存在することが,大規模な事例研究によ り,明らかにされている。例えば,岡本(1998),等の一連の研究では,在外日系企業 の経営実務をケース研究により明らかにしており,経営実務の各要素が日本的か現地式 かという両極のうち,いずれに近いのかを尺度として,数値化している。これらの結果 からは,日本の経営実務がほぼそのまま実践されているものと,現地式に改変されてい るものが混在しているという「ハイブリッド化」が行われているという実態を明らかに している。これは,日本的経営のうち,移転が容易(あるいは可能)なものと,困難

(あるいは不可能)なものがあるということを示している。移転が困難なものとしては,

日本の文化,社会システムとの関連性が強く,普遍性が乏しいものであると思われる。

図表

7

および8

は,生産現場におけるシステムを,1:非日本型(現地式),5:日本図表7 北米日系企業の生産現場システムの分布状況 非日本型

(1.5〜2.5未満)

混成型

(2.5〜3.5未満)

日本型

(3.5〜5.0)

5社 15社 11社

出所:岡本(2000)p.57

460(1066) 同志社商学 第70巻 第6号(2019年3月)

型として

5

ポイントで評価したものである。図表7

は,会社ごとの評価点の分布,図表8

はサブシステムごとの評価値の平均値である。図表

7

および8

の結果からもわかるように,企業全体としてみた場合においても,ま た生産現場のシステムに関する実務においても,評価ポイントにばらつきが見られる。生産現場のシステムにおいても,日本型の導入が容易なものと困難なものが混在してお り,企業ごとの評価値の平均値においても,現地型に近い企業から日本型に近い企業ま で,広く分布していることが理解できる。

(2)日本的管理会計技法の移転

前項のように日本的経営の海外移転に関する研究は,80年代〜90年代にかけてある 程度の研究が蓄積されてきた。一方,90年代に入ると原価企画などの日本的管理会計 に注目が集まるようになった。それは,海外の企業が日本企業の経営実務に注目したこ ともあるが,日本の管理会計研究者が積極的に学会,論文等を通じて海外に向けて発信 したことも,大きな要因であると考えられる。これにより欧米の研究者も原価企画を中 心とした日本的管理会計に関心を持つようになった。その後,日本企業の世界的なプレ ゼンスの低下により,一時ほどの関心は持たれていないが,その後もアメーバ経営に代 表される「ミニ・プロフィットセンター」などの日本発の管理会計については,継続的 に日本企業の海外子会社への移転や外国企業による導入などが行われている。

1)原価企画の海外移転

原価企画の海外移転については,原価企画が

90

年代に学界において注目を集める以 前から取り組まれている。加登(1993)においては,英国日産における原価企画の移転 について詳細な記述がなされている。また,その他の日系企業においても原価企画の移 転が行われている事実が確認されている。また,岡野(1995)においては,トヨタの原4

────────────

4 例えば中川(2004)においては,在外日系企業に対するアンケート調査において,実施率は低いものの 原価企画が行われていることが明らかにされている。

図表8 北米日系企業の生産現場システム:採点内訳 生産現場システム

男性のジョブローテーション 女性のジョブローテーション 小集団活動の実施状況 5 S運動の実施状況 作業長の業務内容 作業長の異常処理能力 作業者の自主保全能力 品質管理の考え方

3.1 3.5 3.4 2.6 2.8 3.6 3.6 2.5 3.8 出所:岡本[2000]p.57

海外事業展開と海外子会社マネジメント(中川) (1067)461

価企画の海外移転について,明らかにされている。海外移転の場合は,日本企業の海外 移転だけはなく,外国企業の原価企画の導入につい て も 研 究 す る 必 要 が あ る。谷

(1996)は,原価企画の実施状況,利用されているツールなど,原価企画を実施してる ドイツ企業と日本企業を比較することにより,ドイツ企業における原価企画の実施状況 を明らかにしている。また,外国の研究者によっても原価企画は,関心を集めるように なり,アメリカの

CAM-I

における研究グループの成果としては,(Ansari, et al., 1997)が原価企画について詳細に紹介するとともに,アメリカ企業における実施例についても 紹介している。

しかし,原価企画の場合には,VEやコストテーブルなどのツールだけではなく,職 能横断的な開発チーム,承認図サプライヤーに代表される独特のサプライヤーとの関係 などのインフラが存在することが知られている。したがって,これらのインフラが整備 され,原価企画が有効に機能するまでには,ある程度の時間がかかることが知られてい る(中川,2004)。このような原価企画が成功するためのインフラ等は,特に日系企業 の海外進出により,ノウハウが移転されるだけではなく,現地におけるサプライヤー関 係にも,変化を与えていることが知られている。

2)MPC

の海外移転MPC(micro profit center

あるいはmini profit center)は,ラインカンパニー制や京セ

ラのアメーバ経営などのように,小集団における収益管理を徹底し,そこにある程度の 権限移譲を行うことにより,従業員のモチベーションを高めるという日本企業発の管理 会計システムである。海外への移転のケースとしては,京セラがアメリカの子会社への 移転の事例について(挽,2007)に詳しい。このケースからは,日本発の管理会計シス テムであるアメーバ経営が,アメリカ子会社においてどのように導入されていったのか が詳細に記述されている。特に京セラのアメーバ経営の場合には,単に小集団に利益責任を負わせることや,時 間当たり採算の考え方を導入するだけでは,成功しないと思われる。それは,個々のア メーバが自己の利益の最大化のみを追求する,部分最適化を防ぐメカニズムが必要とな るからである。そのうち,特に重視されているのか,彼らが「経営哲学」と呼んでいる 京セラフィロソフィーと言われる強固な組織文化である。このため,個々のアメーバが 自己の利益の追求にのみ走ることなく,全体最適になるような行動が求められ,さらに

「値決めは経営」と言われるマーケットを意識した振替価格の設定などの行動に反映さ れている。また,欧米の株主価値最大化という経営とはある種の対極になるような,企 業そのものが家族のような共同体という,伝統的な日本的経営のベースにあるガバナン ス構造は,移転が困難に思われるようであるが,それらも含めて移転していることが,

いくつかの事例研究からうかがえる。

462(1068) 同志社商学 第70巻 第6号(2019年3月)

Ⅴ 今後の研究課題とアプローチ

(1)海外子会社マネジメントにおけるテンション

第Ⅲ節において,コントロール・パッケージについて,その概念を概観したが,前述 したように,海外子会社マネジメントにおけるテンション問題は,(窪田ほか,2014)

においても指摘されているように,会計コントロールのみではなく,他のコントロー ル・システムと組み合わされたコントロール・パッケージとして,テンションとの関係 を

3

社という限定された状況ではあるが,詳細に記述している。このように,テンションの問題をコントロール・パッケージにより,どのように解決 あるいは処理しているのかについては,重要な研究課題として取り組むべきであろう。

また,日本企業の海外子会社マネジメントの手法の

1

つとして,ある種のマトリクス組 織になっている場合が多い。特に製造業の場合には,生産拠点の立ち上げに際して,製品の製造を担当する事業部 が,生産技術などを継続的に指導しているケースが多い。そして,立ち上げ後もその後 の製品のモデルチェンジや生産技術の発展など,本社側の当該事業部との密接な関連が 継続的に維持されている。

その一方,海外子会社は,法人として本社との連結対象である場合が多く,海外子会 社単体として収益性を問われることにもなる。このため,海外子会社→本社というレポ ートラインの他に,海外子会社→製品の属する事業部というレポートラインが併存する 形態となる。このため,海外子会社は,本社と事業部の双方からのコントロール対象と なっており,これが新たなテンションを生み出しているともいえる。しかし,別の側面 からすれば,海外子会社を事業軸と個別の会社という

2

つの側面からコントロールする ことは,複数のコントロール・システムとして機能していると見ることも可能である。これは,ある種のコントロール・パッケージとして理解することも可能であろう。

(2)地域統括本社の役割

海外子会社を多く持つ大企業の中には,域内の海外子会社を統括する地位統括会社を 置くものもある。地域統括会社の役割としては,地域内の子会社間の調整や本社との連 絡・調整,さらに地域内の海外子会社の共通機能(資金調達など)などが知られてい る。

しかし,実態としては明確に地域内に所在する海外子会社を統括して,各地域を統括 する本社の役割を担っているものは,それほど多くなく,海外子会社と日本本社との間 の仲介・調整的な役割が実態と言えよう。したがって,「屋上屋を重ねる」という批判

海外事業展開と海外子会社マネジメント(中川) (1069)463

もある。しかし,地域内に存在する海外子会社の数が多くなり,それらを本社が直接コ ントロールすることは,本社の海外子会社を統括する部門の負担を,大きくしてしま う。そこで,よりダイナミックに地域統括会社に権限移譲を行って,地域統括本社とし ての役割を担わせている会社もある。

例えば,日産自動車では,北米・メキシコ,欧州,中南米,中東・湾岸諸国,アフリ カのそれぞれの地域に統括会社を置いており,その上位にグローバル本社位置付けられ ている(アジアに統括会社がないのは,グローバル本社が日本にあるためと思われ る)。いずれにしても,地域統括会社に対してより明確な役割とその権限に関して,実 態を解明して,その適切な機能について明らかにされるべき時期に来ているとも言えよ う。

(3)「トランスナショナル」は,理想型か?

松木(2017)が指摘しているように,日本のグローバル企業には依然として,日本か ら出向者(派遣者)を通じた海外子会社のコントロールを行っている企業もある。これ は,企業理念や企業文化の浸透を通じて行うコントロールには,これらの派遣者の役割 が重要であると指摘されている。また,前述したバートレット=ゴーシャルの類型によ るトランスナショナルは,ある種の理想型のような記述もなされているが,彼ら自身も トランスナショナルが適するかどうかは,その企業が直面している環境にもよると指摘 している。一部の日本企業が,海外子会社のコントロールを,派遣者を通じた組織文化 の浸透によって,行っているとすれば,今まで「未熟」と見られてきた日本企業のグロ ーバル経営についても,別のロジックが働いている可能性もある。

それは,特に文化によるコントロールの場合に,典型的であると考えられる。すなわ ち,自社の価値観や組織文化を通じたコントロールを,海外子会社においても同様に行 おうとすれば,海外子会社にそのような価値観あるいは組織文化を定着させる必要があ る。とくに,海外子会社内にそのような人材がいない,または不足しているならば,そ れは日本からの派遣者を通じて,移転あるいは移植することが最も容易ではないかと,

推察される。特に,その企業の価値観や組織文化が,海外子会社が所在する地域の国民 文化などと乖離が大きい場合には,日本からの派遣者を通じて移転を行うことが,有力 な手段となる。それは,前節において言及した京セラのアメリカの子会社へのアメーバ 経営の移転プロセスにおいても,見られた現象である(挽,2007)。

(4)IFRSの導入と子会社マネジメント

IFRS(国際会計基準)について,その導入が拡大しつつある。日本取引所グループ

の発表によれば,2019年1

月現在,導入済みの企業は,183社,導入を決定している企464(1070) 同志社商学 第70巻 第6号(2019年3月)

業は,16社となってい

5

る。当初の強制適用が検討された頃から比較すれば,伸び悩ん でいるとも言えよう。導入の財務会計的な意義や実態とは別に,海外子会社マネジメン トに限定すると,筆者が参加した聞き取り調査の結果からは,IFRSの導入の効果につ いて,「決算期の統一ができ,連結の財務データが作成しやすくなった。」とか,「海外 子会社も含めて同一の物差しで評価できるようになった」など,海外子会社マネジメン トに関しては,肯定的な評価が多かった。同様な見解は,2015年に金融庁が発行した

IFRS

適用レポートにも記述されている。導入の理由として,挙げられているものとし て,図表9

のように,IFRSの任意適用を決定した理由およびIFRS

移行時に想定して いたメリットとして第1

位に,「経営管理への寄与」が挙げられている。また,「比較可能性の向上」は,同業他社との比較や外国企業との比較を意味すると 考えられるが,多くの海外子会社間の比較も含まれている可能性もある。

例えば,IFRS適用レポートには,回答の具体的な記述として「海外子会社が多く,

同じ製品を複数の拠点で製造・販売していることから,業務の効率性を比較するために は,共通の「モノサシ」で業績の認識・測定がなされないと公正に評価できない。」,

「各地域の子会社から決算データの一次情報である試算表を

IFRS

ベースで収集し,連 結グループをあたかも「一つの会社」とみなして決算を締めることにより,各社の棚卸 資産やキャッシュ・フローの変動から事業場の課題を早期に発見し,財務の透明性・ガ バナンスを高めることが目的であ6

る。」などの意見が列挙されており,筆者の実施した ヒアリングから得られた知見とほぼ一致している。

さらに,IFRSを梃として子会社マネジメントの充実と経営管理の高度化を意図して いるという見解も示されている。

────────────

5 日本取引所グループWebサイト(https : //www.jpx.co.jp/listing/others/ifrs/index.html;2019年1月17日閲 覧)

6 金融庁,2015. p.4.

図表9 IFRSの任意適用を決定した理由又は移行前に想定していた主な

メリットして1位に順位付けした項目別の回答数

項目 回答数

①経営管理への寄与 29社

②比較可能性の向上 15社

③海外投資家への説明の容易さ 6社

④業績の適切な反映 6社

⑤資金調達の円滑化 5社

⑥その他 4社

出所:(金融庁,2015, p.4)

海外事業展開と海外子会社マネジメント(中川) (1071)465

例えば,「これまでは,グローバルベースという観点のみならず,事業ごと,地域ご とという観点からも,子会社のコントロールが十分にできていなかった。IFRSを用い て,各事業を縦軸,会計・資金・税務などの機能を横軸として整理し,上流から下流ま で全体を通して経営管理を行うことが重要であると考えてい る。」と い う 回 答 や,

「IFRSの導入は,財務会計の対応だけに限らず経営管理の「モノサシ」を統一し,その ことにより経営管理の高度化を図るプロジェクトとしてスタートした。プロジェクトの 目的は,会計基準の変更ではなく経営管理の強化であっ

7

た。」など,子会社マネジメン トや経営管理システムの強化の手段として,位置づけている企業もある。

また,後者の回答のように,いわゆる「財管一致」を志向する傾向もみられる。それ は,公表用は

IFRS

で作成し,管理会計用は,日本基準で作成というとことになれば,多くの時間と労力,コストがかかることになる。聞き取りを行った一部企業において は,IFRSにより計算された利益から管理用に,減損損失や特別損失項目を控除するな どして,営業利益に相当する利益を計算し,管理指標として利用するとともに,それら の数値を開示している。

例えば,製薬会社の

Novartis

は,会計基準としてIFRS

を採用しているが,外部に は,純売上高(Net Sales)とコア営業利益(core operating income)の推移を公表してい る。コア営業利益は,前述の営業利益に相当する概念と思われる。このように,財務会 計のIFRS

適用に伴い,管理会計において用いる業績管理指標を,IFRSベースの数値 を加工したものにして,内部管理に利用するだけではなく,外部の説明にも理解されや すい概念で開示していることは,注目される。このように,IFRSの導入により,海外子会社を含めた一体的な業績管理とともに,

財管一致の方向に移行する可能性も考えられる。

また,ERPの導入により,海外子会社も含めた財務データの共通化,共有化は,単 に決算の迅速化に留まらない影響があると思われる。これらについても,実務がどのよ うに対応し,実際の海外子会社マネジメントにどのような影響があるのかを明らかにす る必要がある。

(本稿は,JSPS科学研究費基盤(C)「グローバル連結管理会計の総合的研究」(研究課題番号17H02583)

による成果の一部である。)

参考文献

安保哲夫・板垣博・上山邦雄・河村哲二・公文溥.1991.『アメリカに生きる日本的生産システム:現地 工場の「適用」と「適応」』東洋経済新報社.

浅沼萬里.1997.『日本の企業組織:革新的適応のメカニズム』東洋経済新報社.

────────────

7 同上書,p.5.

466(1072) 同志社商学 第70巻 第6号(2019年3月)

IBM Global Business Services経理財務変革コンサルティング.2010.『IFRS時代の会計イノベーショ ン:グローバル連結経営を実現する情報システム戦略とは』日経BP社.

井上信一.2003.「NIES進出日系企業の管理会計・原価管理に関する調査研究」『研究年報』.香川大学 経済研究所.42(2): 1-57.

板垣 博編.1997.『日本的経営・生産システムと東アジア:台湾・韓国・中国におけるハイブリッド工 場』ミネルヴァ書房.

岩淵吉秀.1995.「国際化企業における資源依存関係とマネジメント・コントロール」.伊藤嘉博編.

1995.『企業のグローバル化と管理会計』中央経済社に所収.

岩淵吉秀.1997.「戦略的コスト・マネジメント導入による組織学習の進展:Magnetti Marelli社Rotating Machines事業部における組織変革」『国民経済雑誌』175(6): 71-91.

岡本康雄編.1998.『日系企業in東アジア』,有斐閣.

岡本康雄編.2000.『北米日系企業の経営』,同文舘.

岡野 浩.2003.「原価企画の海外移転プロセス」『原価計算研究』19(1):31-38.

岡野 浩.2003.『グローバル戦略会計』,有斐閣.

尾畑 裕.2000.「ドイツにおける原価企画の受容と展開」『會計』157(3): 186-198.

加登 豊.1993.『原価企画:戦略的コストマネジメント』日本経済新聞社.

加登 豊.2000.「日本的管理会計の海外移転:手法主導型導入とコンセプト主導型導入の比較分析」

『會計』157(3): 219-236.

金融庁.2015.『IFRS適用レポート』,金融庁.

久保克行・広田真一・宮島英昭.2005.「日本企業のコントロールメカニズム:経営理念の役割」『季刊 企業と法創造』4 : 113-124.

窪田祐一・近藤隆史・伊藤正隆・西居豪・中川優.2014.「グローバル企業におけるテンションとコント ロール・パッケージ:3社の比較ケース」『原価計算研究』38(2):39-51.

小林哲夫.1999.「戦略的管理会計に関する一考察:アカウンタビリティのスタイルとプロセス」『會計』

155(1): 1-12.

小林哲夫.2001.「相互依存関係のマネジメントと管理会計の変革」『企業会計』53(3): 340-347.

園田智昭.2013「これからの管理会計戦略:原価管理の拡張とIFRSへの対応」『企業会計』

高橋泰隆.1997.『日本自動車企業グローバル経営:日本化か現地化か』日本経済評論社.

谷 武幸.1996.「原価企画のエレメント:日独比較」『国民経済雑誌』173(3):35-49.

中川功一・林 正・多田和美・大木清弘,2015,『はじめての国際経営』有斐閣.

中川 優.2004.『管理会計のグローバル化』森山書店.

中川 優.2013.「海外子会社マネジメントの実態:アンケート調査の結果から」『同志社商学』64(5): 541-558.

中川 優.2014.「海外子会社マネジメントの実態:地域別子会社管理の比較」『同志社商学』65(6): 917 -933.

日本会計研究学会.1996.『原価企画研究の課題』森山書店.

挽文子.2007『管理会計の進化:日本企業に見る進化の過程』森山書店.

藤本隆宏.2003.『能力構築競争』中央公論新社.

三上徳朗.2012.「日本企業に求められるグローバル管理」『企業会計』64(11):50-63.

吉田栄介.2002.『持続的競争優位をもたらす原価企画能力』中央経済社.

吉原英樹・板垣博・諸上茂登編.2003.『ケースブック国際経営』,有斐閣.

李 建.2002-a.「日系オーストラリア子会社のマネジメント・コントロール」『京都学園大学経営学部 論集』11(3): 65-82.

李 建.2002-b.「日系イギリス子会社のマネジメント・コントロール」『京都学園大学経営学部論集』

12(1): 51-66.

Ansari, S. L., J. E. Bell and the CAM-I Target Cost Core Group. 1997.Target Costing : The Next Frontier in 海外事業展開と海外子会社マネジメント(中川) (1073)467

Strategic Cost Management,Irwin.

Anthony, R., V. Govindarajan, F. G. H. Hartmann, K, Kraus and G. Nilsson. 2014.Management Control Sys- tems. European edition.,McGraw-Hills Higher Education.

Bartlett, C. A. and S. Ghoshal. 1989.Managing Across Borders,Harvard Business School Press.吉原英樹監訳.

1990.『地球市場時代の企業戦略』日本経済新聞社.

Bartlett, C. A. and S. Ghoshal. 1998.Managing Across Borders : The Transnational Solution. second edition., Harvard Business School Press.

Busco, C., E. Giovannoni, R. W. Scapens. 2008, Managing the tensions in integrating global organizations : The role of performance management systems, Management Accounting Research,19 : 103-125.

Clark, K. and T. Fujimoto. 1991.Product Development Performance : Strategy, Organization and Management in the World Auto Industry,Harvard Business School Press.田村明比古訳.1993.『製品開発力』ダイヤ モンド社.

Cooper, R. 1995.When Lean Enterprise Collide,Boston : Harvard Business School Press.

Ghemawat, P. 2001, Distance still maters; The hard reality of Global Expansion, Harvard Business Review, Vol.79 No.8, pp.137-147.

Ghemawat, P. 2007.Redefining Global Strategy, Boston : Harvard Business School Press. 望月衛訳.2009.

『コークの味は国ごとに違うべきか』文芸春秋.

Gupta, A. and V. Govindarajan. 1991. Knowledge Flows and the Structure of Control within Multinational Cor- porations.Academy of Management Review,16(4): 768-792.

Gupta, A. and V. Govindarajan. 2000. Knowledge Flows within Multinational Corporations.Strategic Manage- ment Journal,Vol.21 No.4, pp.473-496.

Henri, J. 2006. Organizational culture and performance measurement systems.Accounting, Organizations and So- ciety,31 : 77-103.

Liker, J. K., W. M. Fruin and P. S. Adler. ed. 1999.Remade in America : Transplanting & Transforming Japa- nese Management System,Oxford University Press.

Malmi, T and D. A. Brown. 2008. Management control systems as a package−Opportunities, challenges and re- search directions.Management Accounting Research,19 : 287-300.

Motohashi, K. 2015.Global Business Strategy : Multinational Corporations Venturing into Emerging Markets.

Springer Texts in Business and Economics.

Nonaka, I. and H. Takeuchi. 1995. The Knowledge-Creating Company : How Japanese Companies Create the Dynamics of Innovation.Oxford University Press

Shields, M. D. 1998. Management accounting practices in Europe : a perspective from the States.Management Accounting Research,9(4): 501-513.

Simons, R. 1995.Levers of Control : How Managers Use Innovative Control Systems to Drive Strategic Re- newal, Boston : Harvard Business School Press(中村元一他訳.1998.『ハーバード流「21世紀経営」

4つのコントロール・レバー』,産能大学出版部).

Tani, T. 1995. Interactive Control in Target Cost Management ,Management Accounting Research,6(4):399- 414.

Widner, S. K. 2007. An Empirical Analysis of the Levers of Control Framework.Accounting, Organizations and Society,32(7-8):757-788.

468(1074) 同志社商学 第70巻 第6号(2019年3月)