複合循環論による景気予測

著者

村田 治

雑誌名

経済学論究

巻

68

号

3

ページ

35-53

発行年

2014-12-20

URL

http://hdl.handle.net/10236/13405

複合循環論による景気予測

The business forecast by means

of the compound theory of business cycle

村 田 治

The purpose of this paper is to forecast long-term business fluctuations. In order to accomplish this, we adopted the compound theory of business cycle and we focused on three economic variables: the cumulative DI, the growth rate of GDP and the business conditions DI.These economic variables have been divided into three components, the Kitchin cycle, the Juglar cycle, the Kuznets cycle respectively. The length of these three cycles has been investigated and a model cycle of these cycles has been built. Furthermore, we built a model compound cycle which consists of these model cycles, which are based on the economic variables, respectively.

Lastly, the future business fluctuations up to 2030 have been forecasted using the model compound cycles. As a result, it has been demonstrated that the model compound cycle of the business conditions DI is best fitted to the real compound cycle and the turning point of business cycle.

Osamu Murata

JEL:E22, E32

キーワード:景気循環、複合循環論、景気予測、キチンサイクル、ジュグラーサイクル、 クズネッツサイクル

Keywords:business cycle, the compound cycle, business forecast, Kitchin cycle, Juglar cycle, Kuznets cycle

序

景気予測の一般的手法としては、計量経済モデルによる方法や段階的接近 法、または、先行指標による予測がある。計量モデルによる予測は、内閣府経

済社会総合研究所や多くのシンクタンクで行われているもので、100本程度の

法による予測は、OECDや日本経済研究センターなどが行っており、最終需 要、生産、物価などのブロックごとに各変数の予測を行いながら、推定値がブ ロック間で一致するように調整する方法である。また、先行指標による予測は、 内閣府の景気動向指数や三菱UFJモルガン・スタンレー証券景気循環研究所 などのシンクタンクが作成する先行指標に基づき景気を予測する方法である。 第4の方法として、景気循環論を用いて予測する方法がある。本稿では、こ の景気循環論を利用した景気予測について言及する。ここで採用する景気循環 論は、いわゆる複合循環論であり、キチンサイクル、ジュグラーサイクル、ク ズネッツサイクルの3つから構成される複合サイクルを予測に用いる。この 3つのサイクルは、実際のデータから抽出されたものであり、それらから成る 複合サイクルは現実のデータを極めてうまく説明するのは当然である。本稿で は、この複合サイクルを用いて、2030年までの景気動向を予測する。 本稿の構成は以下のとおりである。第1節では、予測に用いる経済変数の 現実のデータを概観するとともに、複合サイクルによる景気予測の方法と特徴 について説明する。さらに、予測に用いられる経済変数のサイクル分解につい て検討する。第2節では、変化方向を表す変数である累積DIのサイクル分解 とモデルサイクルを導出する。第3節では、変化率を示すGDP成長率につい て、また、第4節では景気の水準を表す日銀の業況判断DIのサイクル分解と モデルサイクルを示す。最後の第5節では、3つの経済変数のモデルサイクル と景気基準日付や実際の複合サイクルとの同調性を考察し、モデル複合サイク ルによる予測を行う。

1. 複合循環論と景気予測

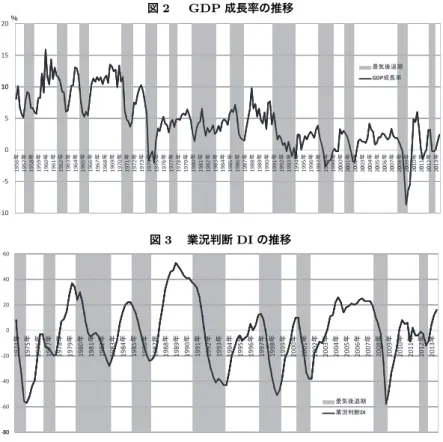

本節では、景気予測のために本稿で取り上げる経済変数の動きについて概観 し、複合循環論による景気予測の方法と特徴について説明する。 (1) 予測に用いる経済変数 景気予測を行う場合、景気の指標となる経済変数を選び、その変数の動き をシュミレーションすることによって将来の景気動向を予測することが行われる。上で述べた計量経済モデルや段階的接近法においては、経済変数として GDPが選ばれる。また、先行指標を用いる方法では、DIやCIが選ばれるこ とが多い。一般に、景気の指標としては、ミッチェル=バーンズ流の景気の変 化の方向を捉える方法と、シュンペータによる景気の水準を捉える方法があ る。以下では、変化の方向を表す指標として景気動向指数の累積一致DIを、 変化率を表すものとしてGDP成長率を取り上げる。また、景気の水準を表す 指標として日本銀行の業況判断DIを取り上げよう1)。 これらの経済変数の動きを図示したのが、図1∼図3である2).まず、図1 には、1954年∼2013年の累積DIの推移が、図2には、1956年∼2013年の GDP成長率の推移が、また、図3には、1974年∼2013年の日本銀行の業況 判断DIの推移が、景気基準日付とともに描かれている。 (2) 複合サイクルによる景気予測 図1∼図3には、実際の経済変数の推移が示されており、これらにはトレン ドや不規則変動などが含まれているため、循環的変動が捉えにくくなってい る。この実際の経済変数の動きから、キチン、ジュグラー、クズネッツサイク 図 1 累積 DI の推移 100 10000 80 90 8000 9000 60 70 6000 7000 DI 40 50 4000 5000 20 30 2000 3000 0 10 0 1000 5 4 ᖺ 5 5 ᖺ 5 6 ᖺ 5 7 ᖺ 5 8 ᖺ 5 9 ᖺ 6 0 ᖺ 6 1 ᖺ 6 2 ᖺ 6 3 ᖺ 6 4 ᖺ 6 5 ᖺ 6 6 ᖺ 6 7 ᖺ 6 8 ᖺ 6 9 ᖺ 7 0 ᖺ 7 1 ᖺ 7 2 ᖺ 7 3 ᖺ 7 4 ᖺ 7 5 ᖺ 7 6 ᖺ 7 7 ᖺ 7 8 ᖺ 7 9 ᖺ 8 0 ᖺ 8 1 ᖺ 8 2 ᖺ 8 3 ᖺ 8 4 ᖺ 8 5 ᖺ 8 6 ᖺ 8 7 ᖺ 8 8 ᖺ 8 9 ᖺ 9 0 ᖺ 9 1 ᖺ 9 2 ᖺ 9 3 ᖺ 9 4 ᖺ 9 5 ᖺ 9 6 ᖺ 9 7 ᖺ 9 8 ᖺ 9 9 ᖺ 0 0 ᖺ 0 1 ᖺ 0 2 ᖺ 0 3 ᖺ 0 4 ᖺ 0 5 ᖺ 0 6 ᖺ 0 7 ᖺ 0 8 ᖺ 0 9 ᖺ 1 0 ᖺ 1 1 ᖺ 1 2 ᖺ 1 3 ᖺ 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 ᬒẼᚋ㏥ᮇ ⣼✚ 1) 本稿では、大企業・製造業の業況判断 DI を取り上げる。 2) 累積 DI も含め、データはすべて四半期データで示されている。

図 2 GDP 成長率の推移 12 20䠂 8 10 10 15 ᬒẼᚋ㏥ᮇ GDPᡂ㛗⋡ 6 5 10 4 0 9 5 6 ᖺ 9 5 7 ᖺ 9 5 8 ᖺ 9 5 9 ᖺ 9 6 0 ᖺ 9 6 1 ᖺ 9 6 2 ᖺ 9 6 3 ᖺ 9 6 4 ᖺ 9 6 5 ᖺ 9 6 6 ᖺ 9 6 7 ᖺ 9 6 8 ᖺ 9 6 9 ᖺ 9 7 0 ᖺ 9 7 1 ᖺ 9 7 2 ᖺ 9 7 3 ᖺ 9 7 4 ᖺ 9 7 5 ᖺ 9 7 6 ᖺ 9 7 7 ᖺ 9 7 8 ᖺ 9 7 9 ᖺ 9 8 0 ᖺ 9 8 1 ᖺ 9 8 2 ᖺ 9 8 3 ᖺ 9 8 4 ᖺ 9 8 5 ᖺ 9 8 6 ᖺ 9 8 7 ᖺ 9 8 8 ᖺ 9 8 9 ᖺ 9 9 0 ᖺ 9 9 1 ᖺ 9 9 2 ᖺ 9 9 3 ᖺ 9 9 4 ᖺ 9 9 5 ᖺ 9 9 6 ᖺ 9 9 7 ᖺ 9 9 8 ᖺ 9 9 9 ᖺ 0 0 0 ᖺ 0 0 1 ᖺ 0 0 2 ᖺ 0 0 3 ᖺ 0 0 4 ᖺ 0 0 5 ᖺ 0 0 6 ᖺ 0 0 7 ᖺ 0 0 8 ᖺ 0 0 9 ᖺ 0 1 0 ᖺ 0 1 1 ᖺ 0 1 2 ᖺ 0 1 3 ᖺ 2 -5 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 02 20 20 20 20 20 20 20 20 02 20 20 20 20 0 -10 図 3 業況判断 DI の推移 12 60 10 20 40 6 8 0 7 4 ᖺ 7 5 ᖺ 7 6 ᖺ 7 7 ᖺ 7 8 ᖺ 7 9 ᖺ 8 0 ᖺ 8 1 ᖺ 8 2 ᖺ 8 3 ᖺ 8 4 ᖺ 8 5 ᖺ 8 6 ᖺ 8 7 ᖺ 8 8 ᖺ 8 9 ᖺ 9 0 ᖺ 9 1 ᖺ 9 2 ᖺ 9 3 ᖺ 9 4 ᖺ 9 5 ᖺ 9 6 ᖺ 9 7 ᖺ 9 8 ᖺ 9 9 ᖺ 0 0 ᖺ 0 1 ᖺ 0 2 ᖺ 0 3 ᖺ 0 4 ᖺ 0 5 ᖺ 0 6 ᖺ 0 7 ᖺ 0 8 ᖺ 0 9 ᖺ 1 0 ᖺ 1 1 ᖺ 1 2 ᖺ 1 3 ᖺ 4 -40 -20 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 91 19 19 19 19 19 19 20 20 20 02 20 20 20 20 02 20 20 20 20 20 2 80 -60 ᬒẼᚋ㏥ᮇ ᴗἣุ᩿DI 0 -80 ルを取り出すために、いくつかの操作が必要となる。いわば、経済変数のサイ クル分解が求められる。ここでのサイクル分解は、経済変数の全変動を次式の ように分解することを意味している3)。 全変動=不規則変動+キチンサイクル+ジュグラーサイクル +クズネッツサイクル+トレンド (1) また、全変動からトレンドを除去した残差を残差変動と呼ぶと以下の関係が 成立する。 残差変動=全変動−トレンド (2) 3) 詳しくは、村田(2012、第 1 章)を参照のこと。

さらに、不規則変動、キチンサイクル、ジュグラーサイクル、クズネッツサ イクルに関して次のように定義する4)。 不規則変動=残差変動−残差変動の5期移動平均5) (3) キチンサイクル=残差変動の5期移動平均−残差変動の16期移動平均(4) ジュグラーサイクル=残差変動の16期移動平均 −残差変動の28期移動平均(5) クズネッツサイクル=残差変動の28期移動平均6) (6) さらに、複合サイクルを以下のように定義する。 複合サイクル=キチンサイクル+ジュグラーサイクル +クズネッツサイクル(7) これより、(1)(7)式から、 複合サイクル=全変動−トレンド−不規則変動 (8) を得る。つまり、景気指標である経済変数の全変動からトレンドと不規則変 動を除去したのが複合サイクルであり、さらに、この複合サイクルはキチン、 ジュグラー、クズネッツの3つのサイクルから構成されていることになる。 本稿では、この複合サイクルを用いて景気予測を行うのであるが、(1)式か らもわかるように、実際の経済変数の動きはトレンドや不規則変動を伴ってい るため、予測された複合サイクルの動きは実際の経済変数の動きを表したもの ではなく、複合サイクルの動きを表したものとなる。さらに、約20年の周期 をもつと考えられるクズネッツサイクルをも考慮に入れた複合サイクルの予測 では、景気循環の予測としては中・長期的な予測とならざるを得ないが、逆に、 中・長期的な予測としては、かなり的確な予測となっていると考えられる。複 合循環論による予測は、その意味で中・長期的な予測という特徴を持つものと 4) 詳しくは、村田(2012、p.32)を参照のこと。 5) 不規則変動を除去するのに、しばしば 1 年移動平均や 1.5 年移動平均が用いられ、あるいはバ ンドパスフィルターなどでも 1.5 年未満の周期が取り除くことが行なわれている。本稿でも、こ れに倣い 5 四半期(1.25 年)移動平均を用いている。 6) GDP 成長率などの経済変数の 28 期移動平均の動きをクズネッツサイクルとみなすのは、田原 (1998, p.77)にしたがっている。田原(1998)においては、年次データの 7 年移動平均が用 いられている。

言える。

2. 累積 DI のサイクル分解とモデルサイクル

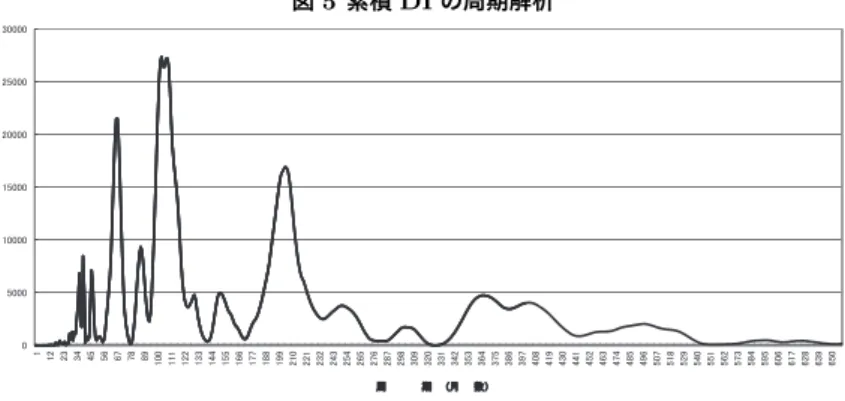

本節では、累積DIのサイクル分解と周期解析を用いて、キチン、ジュグ ラー、クズネッツの各サイクルのモデルサイクルを作成し、実際の累積DIの 各サイクルの動きとの当てはまりを検討する。 (1) 累積DIの複合サイクルと周期解析 まず、累積DIのキチン、ジュグラー、クズネッツへのサイクル分解とそれ らの合成である複合サイクルの動きと循環周期を確認する。図4は、(2)∼(7) 式によって求められた累積DIのキチン、ジュグラー、クズネッツの3つのサ イクルと、その合成である複合サイクルを示したものである。 図 4 累積 DI のサイクル分解と複合サイクル 1000 」ྜ䝃䜲䜽䝹 600 800 䜻䝏䞁䝃䜲䜽䝹 䝆䝳䜾䝷䞊䝃䜲䜽䝹 䜽䝈䝛䝑䝒䝃䜲䜽䝹 200 400 -200 0 600 -400 1 95 7 ᖺ 1 95 8 ᖺ 1 95 9 ᖺ 1 96 0 ᖺ 1 96 1 ᖺ 1 96 2 ᖺ 1 96 3 ᖺ 1 96 4 ᖺ 1 96 5 ᖺ 1 96 6 ᖺ 1 96 7 ᖺ 1 96 8 ᖺ 1 96 9 ᖺ 1 97 0 ᖺ 1 97 1 ᖺ 1 97 2 ᖺ 1 97 3 ᖺ 1 97 4 ᖺ 1 97 5 ᖺ 1 97 6 ᖺ 1 97 7 ᖺ 1 97 8 ᖺ 1 97 9 ᖺ 1 98 0 ᖺ 1 98 1 ᖺ 1 98 2 ᖺ 1 98 3 ᖺ 1 98 4 ᖺ 1 98 5 ᖺ 1 98 6 ᖺ 1 98 7 ᖺ 1 98 8 ᖺ 1 98 9 ᖺ 1 99 0 ᖺ 1 99 1 ᖺ 1 99 2 ᖺ 1 99 3 ᖺ 1 99 4 ᖺ 1 99 5 ᖺ 1 99 6 ᖺ 1 99 7 ᖺ 1 99 8 ᖺ 1 99 9 ᖺ 2 00 0 ᖺ 2 00 1 ᖺ 2 00 2 ᖺ 2 00 3 ᖺ 2 00 4 ᖺ 2 00 5 ᖺ 2 00 6 ᖺ 2 00 7 ᖺ 2 00 8 ᖺ 2 00 9 ᖺ 2 01 0 ᖺ -600 この図4から、各サイクルの循環周期を確認すると、キチンサイクルが約 4.35年、ジュグラーサイクルが9.13年、クズネッツサイクルが18.34年と求ま る7)。これを確認するために、累積DIの周期解析を行ったのが図5である8)。 この図から、周期の強度をウェイトとすると、キチンサイクルが4.53年、 ジュグラーサイクルが8.92年、クズネッツサイクルが17.17年と求まる。 7) 詳しくは、村田(2012、p.25)を参照されたい。 8) 図 5 においては、正確さを期すために月次データを用いて周期解析を行っている。図 5 累積 DI の周期解析 㻟㻜㻜㻜㻜 㻞㻡㻜㻜㻜 㻝㻡㻜㻜㻜 㻞㻜㻜㻜㻜 㻝㻜㻜㻜㻜 㻜 㻡㻜㻜㻜 㻝 㻝㻞 㻞㻟 㻟㻠 㻡㻠 㻡㻢 㻢㻣 㻣㻤 㻤㻥 㻝 㻜 㻜 㻝 㻝 㻝 㻝 㻞 㻞 㻝 㻟 㻟 㻝 㻠 㻠 㻝 㻡 㻡 㻝 㻢 㻢 㻝 㻣 㻣 㻝 㻤 㻤 㻝 㻥 㻥 㻞 㻝 㻜 㻞 㻞 㻝 㻞 㻟 㻞 㻞 㻠 㻟 㻞 㻡 㻠 㻞 㻢 㻡 㻞 㻣 㻢 㻞 㻤 㻣 㻞 㻥 㻤 㻟 㻜 㻥 㻟 㻞 㻜 㻟 㻟 㻝 㻟 㻠 㻞 㻟 㻡 㻟 㻟 㻢 㻠 㻟 㻣 㻡 㻟 㻤 㻢 㻟 㻥 㻣 㻠 㻜 㻤 㻠 㻝 㻥 㻠 㻟 㻜 㻠 㻠 㻝 㻠 㻡 㻞 㻠 㻢 㻟 㻠 㻣 㻠 㻠 㻤 㻡 㻠 㻥 㻢 㻡 㻜 㻣 㻡 㻝 㻤 㻡 㻞 㻥 㻡 㻠 㻜 㻡 㻡 㻝 㻡 㻢 㻞 㻡 㻣 㻟 㻡 㻤 㻠 㻡 㻥 㻡 㻢 㻜 㻢 㻢 㻝 㻣 㻢 㻞 㻤 㻢 㻟 㻥 㻢 㻡 㻜 ࿘ ᮇ 㻔᭶ ᩘ䠅 (2) キチン、ジュグラー、クズネッツのモデルサイクル 上で求めた各サイクルの循環周期を基礎に、周期4.5年のキチン、周期9年 のジュグラー、周期18年のクズネッツのモデルサイクルを作り、図4の実際 のデータから抽出されたそれぞれのサイクルと対比しながら図示したのが、図 6∼図8である。 まず、キチンサイクルについては、必ずしもサイクルの位相が一致してい るとは言えない状況である。この原因は、短期循環の循環周期が3.3年∼5.7 年と比較的幅があるにもかかわらず9)、それを 4.5年のキチンサイクルという 単一のサイクルで表したことにあると考えられる。また、キチンサイクル自体 図 6 累積 DI キチンサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䜻䝏䞁䝃䜲䜽䝹 ᐇ㝿䛾䜻䝏䞁䝃䜲䜽䝹 1 9 5 5 ᖺ 1 9 5 7 ᖺ 1 9 5 8 ᖺ 1 9 5 9 ᖺ 1 9 6 0 ᖺ 1 9 6 2 ᖺ 1 9 6 3 ᖺ 1 9 6 4 ᖺ 1 9 6 5 ᖺ 1 9 6 7 ᖺ 1 9 6 8 ᖺ 1 9 6 9 ᖺ 1 9 7 0 ᖺ 1 9 7 2 ᖺ 1 9 7 3 ᖺ 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 2 0 1 7 ᖺ 2 0 1 8 ᖺ 2 0 1 9 ᖺ 2 0 2 0 ᖺ 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 9) この点に関しては、村田(2012、p.26)を参照のこと。

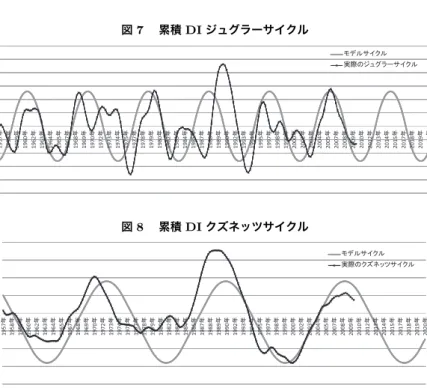

図 7 累積 DI ジュグラーサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䝆䝳䜾䝷䞊䝃䜲䜽䝹 1 9 5 7 ᖺ 1 9 5 8 ᖺ 1 9 5 9 ᖺ 1 9 6 0 ᖺ 1 9 6 2 ᖺ 1 9 6 3 ᖺ 1 9 6 4 ᖺ 1 9 6 5 ᖺ 1 9 6 7 ᖺ 1 9 6 8 ᖺ 1 9 6 9 ᖺ 1 9 7 0 ᖺ 1 9 7 2 ᖺ 1 9 7 3 ᖺ 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 2 0 1 7 ᖺ 2 0 1 8 ᖺ 2 0 1 9 ᖺ 2 0 2 0 ᖺ 図 8 累積 DI クズネッツサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䜽䝈䝛䝑䝒䝃䜲䜽䝹 1 9 5 7 ᖺ 1 9 5 8 ᖺ 1 9 5 9 ᖺ 1 9 6 0 ᖺ 1 9 6 2 ᖺ 1 9 6 3 ᖺ 1 9 6 4 ᖺ 1 9 6 5 ᖺ 1 9 6 7 ᖺ 1 9 6 8 ᖺ 1 9 6 9 ᖺ 1 9 7 0 ᖺ 1 9 7 2 ᖺ 1 9 7 3 ᖺ 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 2 0 1 7 ᖺ 2 0 1 8 ᖺ 2 0 1 9 ᖺ 2 0 2 0 ᖺ が、3.3年程度の在庫循環を反映していることにも起因していると考えられる。 それに対して、ジュグラーサイクルやクズネッツサイクルに関してはほぼ位相 がシンクロしていると判断できる。その意味でも、9年や18年の中・長期的 な循環に関しての周期は、実際の循環の動きを反映したものと考えられる。

3. GDP 成長率のサイクル分解とモデルサイクル

本節では、GDP成長率のサイクル分解と周期解析を用いて、キチン、ジュ グラー、クズネッツの各サイクルのモデルサイクルを作り、実際のGDP成長 率の各サイクルの動きと比較する。 (1) GDP成長率の複合サイクルと周期解析 まず、GDP成長率のキチン、ジュグラー、クズネッツへのサイクル分解と それらの合成である複合サイクルの動きを見てみよう。図9は、(3)∼(7)式によって求められたGDP成長率のキチン、ジュグラー、クズネッツの3つのサ イクルと、その合成である複合サイクルを示したものである。 図 9 GDP 成長率のサイクル分解と複合サイクル 6 䜻䝏䞁䝃䜲䜽䝹 䝆䝳䜾䝷䞊䝃䜲䜽䝹 2 4 䝆䝳䜾䝷䞊䝃䜲䜽䝹 䜽䝈䝛䝑䝒䝃䜲䜽䝹 」ྜ䝃䜲䜽䝹 0 ᖺ 0ᖺ ᖺ ᖺ ᖺ 4ᖺ ᖺ 6ᖺ ᖺ ᖺ ᖺ 0ᖺ ᖺ ᖺ ᖺ 4ᖺ ᖺ 6ᖺ ᖺ ᖺ ᖺ 0ᖺ ᖺ ᖺ ᖺ 4ᖺ ᖺ 6ᖺ ᖺ ᖺ ᖺ 0ᖺ ᖺ ᖺ ᖺ 4ᖺ ᖺ ᖺ6 ᖺ ᖺ ᖺ 0ᖺ ᖺ ᖺ ᖺ 4ᖺ ᖺ 6ᖺ ᖺ ᖺ -2 1 9 5 9 1 9 6 0 1 9 6 1 1 9 6 2 1 9 6 3 1 9 6 4 1 9 6 5 1 9 6 6 1 9 6 7 1 9 6 8 1 9 6 9 1 9 7 0 1 9 7 1 1 9 7 2 1 9 7 3 1 9 7 4 1 9 7 5 1 9 7 6 1 9 7 7 1 9 7 8 1 9 7 9 1 9 8 0 1 9 8 1 1 9 8 2 1 9 8 3 1 9 8 4 1 9 8 5 1 9 8 6 1 9 8 7 1 9 8 8 1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 -4 -6 この図9から、各サイクルの循環周期を確認すると、キチンサイクルが約 4.39年、ジュグラーサイクルが9.16年、クズネッツサイクルが20.5年と求ま る10)。これを確認するために、 GDP成長率の周期解析を行ったのが図10で ある。 図 10 GDP 成長率 の周期解析 㻝㻚㻤 㻝㻚㻠 㻝㻚㻢 㻜㻚㻤 㻝 㻝㻚㻞 㻜㻚㻠 㻜㻚㻢 㻜 㻜㻚㻞 㻝 㻢 㻝㻝 㻝㻢 㻞㻝 㻞㻢 㻟㻝 㻟㻢 㻠㻝 㻠㻢 㻡㻝 㻡㻢 㻢㻝 㻢㻢 㻣㻝 㻣㻢 㻤㻝 㻤㻢 㻥㻝 㻥㻢 㻝㻜㻝 㻝㻜㻢 㻝㻝㻝 㻝㻝㻢 㻝㻞㻝 㻝㻞㻢 㻝㻟㻝 㻝㻟㻢 㻝㻠㻝 㻝㻠㻢 㻝㻡㻝 㻝㻡㻢 㻝㻢㻝 㻝㻢㻢 㻝㻣㻝 㻝㻣㻢 㻝㻤㻝 㻝㻤㻢 㻝㻥㻝 㻝㻥㻢 㻞㻜㻝 㻞㻜㻢 㻞㻝㻝 ࿘ ᮇ 㻔ᅄ༙ᮇ䠅 この図から、周期の強度をウェイトとすると、キチンサイクルが4.07年、 ジュグラーサイクルが8.75年、クズネッツサイクルが21.25年と求まる。 10) 詳しくは、村田(2012、pp.35-36)を参照されたい。

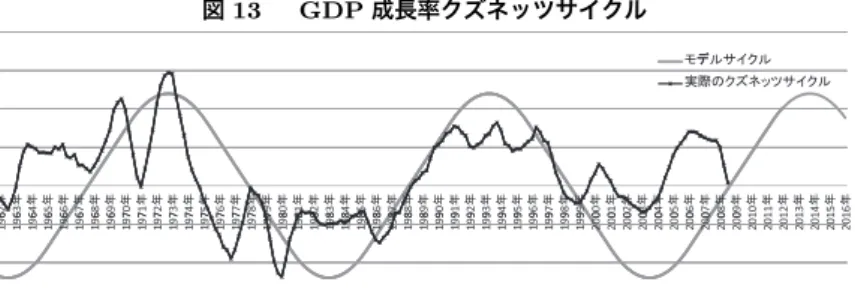

(2) キチン、ジュグラー、クズネッツのモデルサイクル 上で求めた各サイクルの循環周期を基礎に、周期4.5年のキチン、周期9年 のジュグラー、周期20.5年のクズネッツのモデルサイクルを作り、図9の実 際のデータから抽出されたそれぞれのサイクルと対比しながら図示したのが、 図11∼図13である。 まず、キチンサイクルについては、累積DI同様に、必ずしもサイクルの位 相が一致しているとは言えない。この原因は、短期循環の循環周期が3年∼ 5.75年と幅があるにもかかわらず11)、それを4.5年のキチンサイクルという 単一のサイクルでモデル化したことにあると考えられる。また、キチンサイク ル自体が、3.3年程度の在庫循環を反映していることにも起因していると考え られる。それに対して、ジュグラーサイクルやクズネッツサイクルに関しては 図 11 GDP 成長率キチンサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䜻䝏䞁䝃䜲䜽䝹 1 95 9 ᖺ 1 96 0 ᖺ 1 96 1 ᖺ 1 96 2 ᖺ 1 96 3 ᖺ 1 96 4 ᖺ 1 96 5 ᖺ 1 96 6 ᖺ 1 96 7 ᖺ 1 96 8 ᖺ 1 96 9 ᖺ 1 97 0 ᖺ 1 97 1 ᖺ 1 97 2 ᖺ 1 97 3 ᖺ 1 97 4 ᖺ 1 97 5 ᖺ 1 97 6 ᖺ 1 97 7 ᖺ 1 97 8 ᖺ 1 97 9 ᖺ 1 98 0 ᖺ 1 98 1 ᖺ 1 98 2 ᖺ 1 98 3 ᖺ 1 98 4 ᖺ 1 98 5 ᖺ 1 98 6 ᖺ 1 98 7 ᖺ 1 98 8 ᖺ 1 98 9 ᖺ 1 99 0 ᖺ 1 99 1 ᖺ 1 99 2 ᖺ 1 99 3 ᖺ 1 99 4 ᖺ 1 99 5 ᖺ 1 99 6 ᖺ 1 99 7 ᖺ 1 99 8 ᖺ 1 99 9 ᖺ 2 00 0 ᖺ 2 00 1 ᖺ 2 00 2 ᖺ 2 00 3 ᖺ 2 00 4 ᖺ 2 00 5 ᖺ 2 00 6 ᖺ 2 00 7 ᖺ 2 00 8 ᖺ 2 00 9 ᖺ 2 01 0 ᖺ 2 01 1 ᖺ 2 01 2 ᖺ 2 01 3 ᖺ 2 01 4 ᖺ 2 01 5 ᖺ 2 01 6 ᖺ 図 12 GDP 成長率ジュグラーサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䝆䝳䜾䝷䞊䝃䜲䜽䝹 1 9 6 2 ᖺ 1 9 6 3 ᖺ 1 9 6 4 ᖺ 1 9 6 5 ᖺ 1 9 6 6 ᖺ 1 9 6 7 ᖺ 1 9 6 8 ᖺ 1 9 6 9 ᖺ 1 9 7 0 ᖺ 1 9 7 1 ᖺ 1 9 7 2 ᖺ 1 9 7 3 ᖺ 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 6 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 1 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 6 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 1 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 6 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 1 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 6 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 1 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 2 0 1 6 ᖺ 11) この点に関しては、村田(2012、p.38)を参照のこと。

図 13 GDP 成長率クズネッツサイクル 䝕 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䜽䝈䝛䝑䝒䝃䜲䜽䝹 6 2 ᖺ 6 3 ᖺ 6 4 ᖺ 6 5 ᖺ 6 6 ᖺ 6 7 ᖺ 6 8 ᖺ 6 9 ᖺ 7 0 ᖺ 7 1 ᖺ 7 2 ᖺ 7 3 ᖺ 7 4 ᖺ 7 5 ᖺ 7 6 ᖺ 7 7 ᖺ 7 8 ᖺ 7 9 ᖺ 8 0 ᖺ 8 1 ᖺ 8 2 ᖺ 8 3 ᖺ 8 4 ᖺ 8 5 ᖺ 8 6 ᖺ 8 7 ᖺ 8 8 ᖺ 8 9 ᖺ 9 0 ᖺ 9 1 ᖺ 9 2 ᖺ 9 3 ᖺ 9 4 ᖺ 9 5 ᖺ 9 6 ᖺ 9 7 ᖺ 9 8 ᖺ 9 9 ᖺ 0 0 ᖺ 0 1 ᖺ 0 2 ᖺ 0 3 ᖺ 0 4 ᖺ 0 5 ᖺ 0 6 ᖺ 0 7 ᖺ 0 8 ᖺ 0 9 ᖺ 1 0 ᖺ 1 1 ᖺ 1 2 ᖺ 1 3 ᖺ 1 4 ᖺ 1 5 ᖺ 1 6 ᖺ 1 9 6 1 9 6 1 9 6 1 9 6 1 9 6 1 9 6 1 9 6 1 9 6 1 9 7 1 9 7 1 9 7 1 9 7 1 9 7 1 9 7 1 9 7 1 9 7 1 9 7 1 9 7 1 9 8 1 9 8 1 9 8 1 9 8 1 9 8 1 9 8 1 9 8 1 9 8 1 9 8 1 9 8 1 9 9 1 9 9 1 9 9 1 9 9 1 9 9 1 9 9 1 9 9 1 9 9 1 9 9 1 9 9 2 0 0 2 0 0 2 0 0 2 0 0 2 0 0 2 0 0 2 0 0 2 0 0 2 0 0 2 0 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 ほぼ位相がシンクロしていると判断できる。その意味でも、9年や20.5年の 中・長期的な循環に関しての周期は、実際の循環の動きを反映したものと考え られる。

4. 業況判断 DI のサイクル分解とモデルサイクル

本節では、業況判断DIのサイクル分解と周期解析を用いて、キチン、ジュ グラー、クズネッツの各サイクルのモデルサイクルを作り、実際の業況判断DI の各サイクルの動きと比較する。 (1) 業況判断DIの複合サイクルと周期解析 まず、業況判断DIのキチン、ジュグラー、クズネッツへのサイクル分解と それらの合成である複合サイクルの動きを概観し、次いで、その循環周期を周 期解析で確認しよう。図14は、(3)∼(7)式によって求められた業況判断DI のキチン、ジュグラー、クズネッツの3つのサイクルと、その合成である複合 サイクルを示したものである。 この図14から、各サイクルの循環周期を確認すると、キチンサイクルが約 5.7年、ジュグラーサイクルが8.89年、クズネッツサイクルが18.25年と求 まる。これを確認するために、業況判断DIの周期解析を行ったのが図15で ある。 この図から、周期の強度をウェイトとすると、キチンサイクルが5.5年、ジュ グラーサイクルが8.59年、クズネッツサイクルが22.27年と求まる。図 14 業況判断 DI のサイクル分解 䜻䝏䞁 䝆䝳䜾䝷䞊 䜽䝈䝛䝑䝒 」ྜ䝃䜲䜽䝹 㻣 㻠 ᖺ 㻣 㻡 ᖺ 㻣 㻢 ᖺ 㻣 㻣 ᖺ 㻣 㻤 ᖺ 㻣 㻥 ᖺ 㻤 㻜 ᖺ 㻤 㻝 ᖺ 㻤 㻞 ᖺ 㻤 㻟 ᖺ 㻤 㻠 ᖺ 㻤 㻡 ᖺ 㻤 㻢 ᖺ 㻤 㻣 ᖺ 㻤 㻤 ᖺ 㻤 㻥 ᖺ 㻥 㻜 ᖺ 㻥 㻝 ᖺ 㻥 㻞 ᖺ 㻥 㻟 ᖺ 㻥 㻠 ᖺ 㻥 㻡 ᖺ 㻥 㻢 ᖺ 㻥 㻣 ᖺ 㻥 㻤 ᖺ 㻥 㻥 ᖺ 㻜 㻜 ᖺ 㻜 㻝 ᖺ 㻜 㻞 ᖺ 㻜 㻟 ᖺ 㻜 㻠 ᖺ 㻜 㻡 ᖺ 㻜 㻢 ᖺ 㻜 㻣 ᖺ 㻜 㻤 ᖺ 㻜 㻥 ᖺ 㻝 㻥 㻣 㻝 㻥 㻣 㻝 㻥 㻣 㻝 㻥 㻣 㻝 㻥 㻣 㻝 㻥 㻣 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻤 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻝 㻥 㻥 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 㻞 㻜 㻜 図 15 業況判断 DI の周期解析 㻠㻡㻜 㻟㻜㻜 㻟㻡㻜 㻠㻜㻜 㻞㻜㻜 㻞㻡㻜 㻟㻜㻜 㻡㻜 㻝㻜㻜 㻝㻡㻜 㻜 㻡 㻝 㻡 㻥 㻝㻟 㻝㻣 㻞㻝 㻞㻡 㻞㻥 㻟㻟 㻟㻣 㻠㻝 㻠㻡 㻠㻥 㻡㻟 㻡㻣 㻢㻝 㻢㻡 㻢㻥 㻣㻟 㻣㻣 㻤㻝 㻤㻡 㻤㻥 㻥㻟 㻥㻣 㻝㻜㻝 㻝㻜㻡 㻝㻜㻥 㻝㻝㻟 㻝㻝㻣 㻝㻞㻝 㻝㻞㻡 㻝㻞㻥 㻝㻟㻟 㻝㻟㻣 㻝㻠㻝 㻝㻠㻡 (2) キチン、ジュグラー、クズネッツのモデルサイクル 上で求めた各サイクルの循環周期を基礎に、周期5.5年のキチン、周期8.5 年のジュグラー、周期22.25年のクズネッツのモデルサイクルを作り、図14 の実際のデータから抽出されたそれぞれのサイクルと対比しながら図示したの が、図16∼図18である。 まず、キチンサイクルについては、累積DIやGDP成長率に比べて、サイ クルの位相がかなり一致している。これは、業況判断DIの短期周期が、在庫 循環等の影響をあまり受けず、5.5年周期であることに起因している。この5.5 年周期は、実は、全産業の稼働率指数の短期周期と完全に一致している12)。ま 12) 村田(2012、p.120)を参照のこと。

た、ジュグラーサイクルやクズネッツサイクルに関しても、ほぼ位相がシンク ロしていると判断できよう。その意味でも、8.5年や22.25年の中・長期的な 循環に関しての周期は、実際の循環の動きを反映したものと考えられる。 図 16 業況判断 DI キチンサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䜻䝏䞁䝃䜲䜽䝹 1 9 7 6 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 1 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 6 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 1 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 6 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 1 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 6 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 1 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 図 17 業況判断 DI ジュグラーサイクル 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䝆䝳䜾䝷䞊䝃䜲䜽䝹 9 7 7 ᖺ 9 7 8 ᖺ 9 7 9 ᖺ 9 8 0 ᖺ 9 8 1 ᖺ 9 8 2 ᖺ 9 8 3 ᖺ 9 8 4 ᖺ 9 8 5 ᖺ 9 8 6 ᖺ 9 8 7 ᖺ 9 8 8 ᖺ 9 8 9 ᖺ 9 9 0 ᖺ 9 9 1 ᖺ 9 9 2 ᖺ 9 9 3 ᖺ 9 9 4 ᖺ 9 9 5 ᖺ 9 9 6 ᖺ 9 9 7 ᖺ 9 9 8 ᖺ 9 9 9 ᖺ 0 0 0 ᖺ 0 0 1 ᖺ 0 0 2 ᖺ 0 0 3 ᖺ 0 0 4 ᖺ 0 0 5 ᖺ 0 0 6 ᖺ 0 0 7 ᖺ 0 0 8 ᖺ 0 0 9 ᖺ 0 1 0 ᖺ 0 1 1 ᖺ 0 1 2 ᖺ 0 1 3 ᖺ 0 1 4 ᖺ 0 1 5 ᖺ 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 1 9 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 2 0 図 18 業況判断 DI クズネッツサイクル 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 1 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 6 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 1 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 6 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 1 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 6 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 1 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 䝰䝕䝹䝃䜲䜽䝹 ᐇ㝿䛾䜽䝈䝛䝑䝒䝃䜲䜽䝹

5. 複合循環論による長期予測

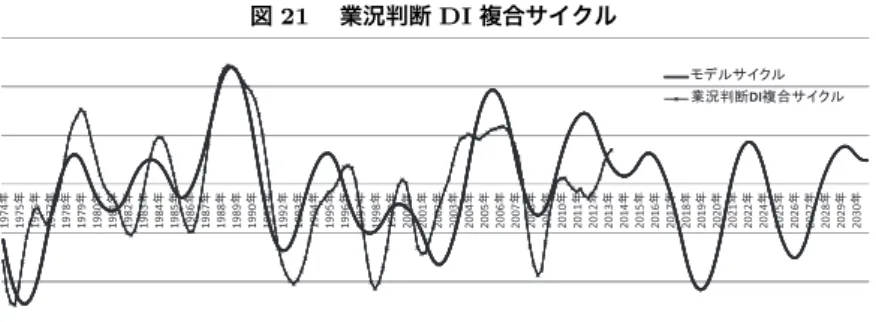

本節では、これまで見てきた累積DI、GDP成長率、業況判断DIのキチン、 ジュグラー、クズネッツのモデルサイクルから構成される複合サイクルを用い て、2030年までの景気予測を行う。 (1) 累積DI、GDP成長率、業況判断DIの複合サイクル まず、予測に用いる累積DI、GDP成長率、業況判断DIの実際の複合サイ クルとモデル複合サイクルを図示したのが図19∼21である。 図19の累積DIの複合サイクルについては、2013年までの実際の複合サイ クルとモデルサイクルが比較的シンクロしており、モデルサイクルの長期予測 の手段としての可能性は高いと言えよう。同様に、図21の業況判断DIの複 合サイクルについても、2009年までのデータでは、モデルサイクルが実際の複 図 19 累積 DI 複合サイクル 䝰䝕䝹䝃䜲䜽䝹 ⣼✚DI」ྜ䝃䜲䜽」 䜽 57 ᖺ 58 ᖺ 59 ᖺ 60 ᖺ 61 ᖺ 62 ᖺ 63 ᖺ 64 ᖺ 65 ᖺ 66 ᖺ 67 ᖺ 68 ᖺ 69 ᖺ 70 ᖺ 71 ᖺ 72 ᖺ 73 ᖺ 74 ᖺ 75 ᖺ 76 ᖺ 77 ᖺ 78 ᖺ 79 ᖺ 80 ᖺ 81 ᖺ 82 ᖺ 83 ᖺ 84 ᖺ 85 ᖺ 86 ᖺ 87 ᖺ 88 ᖺ 89 ᖺ 90 ᖺ 91 ᖺ 92 ᖺ 93 ᖺ 94 ᖺ 95 ᖺ 96 ᖺ 97 ᖺ 98 ᖺ 99 ᖺ 00 ᖺ 01 ᖺ 02 ᖺ 03 ᖺ 04 ᖺ 05 ᖺ 06 ᖺ 07 ᖺ 08 ᖺ 09 ᖺ 10 ᖺ 11 ᖺ 12 ᖺ 13 ᖺ 14 ᖺ 15 ᖺ 16 ᖺ 17 ᖺ 18 ᖺ 19 ᖺ 20 ᖺ 21 ᖺ 22 ᖺ 23 ᖺ 24 ᖺ 25 ᖺ 26 ᖺ 27 ᖺ 28 ᖺ 29 ᖺ 30 ᖺ 1919 19 19 19 19 1919 19 19 19 19 19 1919 19 19 19 19 1919 19 19 19 19 1919 19 19 19 19 19 1919 19 19 19 19 1919 19 19 19 20 0 20 0 20 0 20 0 20 0 20 0 20 0 20 0 20 0 20 0 20 20 20 2020 20 20 20 20 20 2020 20 20 20 20 2020 20 20 20 図 20 GDP 成長率複合サイクル 1 95 7 ᖺ 1 95 8 ᖺ 1 95 9 ᖺ 1 96 0 ᖺ 1 96 1 ᖺ 1 96 2 ᖺ 1 96 3 ᖺ 1 96 4 ᖺ 1 96 5 ᖺ 1 96 6 ᖺ 1 96 7 ᖺ 1 96 8 ᖺ 1 96 9 ᖺ 1 97 0 ᖺ 1 97 1 ᖺ 1 97 2 ᖺ 1 97 3 ᖺ 1 97 4 ᖺ 1 97 5 ᖺ 1 97 6 ᖺ 1 97 7 ᖺ 1 97 8 ᖺ 1 97 9 ᖺ 1 98 0 ᖺ 1 98 1 ᖺ 1 98 2 ᖺ 1 98 3 ᖺ 1 98 4 ᖺ 1 98 5 ᖺ 1 98 6 ᖺ 1 98 7 ᖺ 1 98 8 ᖺ 1 98 9 ᖺ 1 99 0 ᖺ 1 99 1 ᖺ 1 99 2 ᖺ 1 99 3 ᖺ 1 99 4 ᖺ 1 99 5 ᖺ 1 99 6 ᖺ 1 99 7 ᖺ 1 99 8 ᖺ 1 99 9 ᖺ 2 00 0 ᖺ 2 00 1 ᖺ 2 00 2 ᖺ 2 00 3 ᖺ 2 00 4 ᖺ 2 00 5 ᖺ 2 00 6 ᖺ 2 00 7 ᖺ 2 00 8 ᖺ 2 00 9 ᖺ 2 01 0 ᖺ 2 01 1 ᖺ 2 01 2 ᖺ 2 01 3 ᖺ 2 01 4 ᖺ 2 01 5 ᖺ 2 01 6 ᖺ 2 01 7 ᖺ 2 01 8 ᖺ 2 01 9 ᖺ 2 02 0 ᖺ 2 02 1 ᖺ 2 02 2 ᖺ 2 02 3 ᖺ 2 02 4 ᖺ 2 02 5 ᖺ 2 02 6 ᖺ 2 02 7 ᖺ 2 02 8 ᖺ 2 02 9 ᖺ 2 03 0 ᖺ 䝰䝕䝹䝃䜲䜽䝹 GDPᡂ㛗⋡」ྜ䝃䜲䜽䝹図 21 業況判断 DI 複合サイクル 䝰䝕䝹䝃䜲䜽䝹 ᴗἣุ᩿DI」ྜ䝃䜲䜽䝹 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 6 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 1 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 6 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 1 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 6 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 1 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 6 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 1 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 2 0 1 6 ᖺ 2 0 1 7 ᖺ 2 0 1 8 ᖺ 2 0 1 9 ᖺ 2 0 2 0 ᖺ 2 0 2 1 ᖺ 2 0 2 2 ᖺ 2 0 2 4 ᖺ 2 0 2 5 ᖺ 2 0 2 6 ᖺ 2 0 2 7 ᖺ 2 0 2 8 ᖺ 2 0 2 9 ᖺ 2 0 3 0 ᖺ 合サイクルをかなりトレースしており、予想力が高いと判断されよう。これに 対して、図20のGDP成長率に関しては、モデルサイクルが実際の複合サイ クルをうまくトレースしておらず、予測に用いることは難しいと考えられる。 この原因は、図11∼図13から明らかなように、キチンサイクルのモデルサイ クルが実際のサイクルをトレースできていないことにあると考えられる。 (2) モデル複合サイクルと景気基準日付 次に、累積DI、GDP成長率、業況判断DIのモデル複合サイクルと景気基 準日付の適合性について見たのが図22である。 図 22 モデル複合サイクルと景気基準日付 100 600 70 80 90 400 50 60 70 0 200 ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ ᖺ 30 40 -200 1 9 5 7 ᖺ 1 9 5 8 ᖺ 1 9 5 9 ᖺ 1 9 6 0 ᖺ 1 9 6 1 ᖺ 1 9 6 2 ᖺ 1 9 6 3 ᖺ 1 9 6 4 ᖺ 1 9 6 5 ᖺ 1 9 6 6 ᖺ 1 9 6 7 ᖺ 1 9 6 8 ᖺ 1 9 6 9 ᖺ 1 9 7 0 ᖺ 1 9 7 1 ᖺ 1 9 7 2 ᖺ 1 9 7 3 ᖺ 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 6 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 1 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 6 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 1 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 6 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 1 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 6 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 1 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ ᚋ 10 20 -400 ᬒẼᚋ㏥ᮇ ⣼✚DI GDPᡂ㛗⋡ ᴗἣุ᩿DI 0 -600 図22を見る限り、業況判断DIが最も景気基準日付とシンクロしていると 判断される。

(3) 複合循環による景気予測 以上の分析を考慮すると、景気予測のためのモデル複合サイクルとしては、 業況判断DIが最もパフォーマンスが良いと考えられる。この業況判断DIの モデル複合サイクルを用いて予測したのが図23である。 図 23 業況判断 DI モデル複合サイクルによる予測 400 500 100 200 300 -200 -100 0 1 9 7 4 ᖺ 1 9 7 5 ᖺ 1 9 7 6 ᖺ 1 9 7 7 ᖺ 1 9 7 8 ᖺ 1 9 7 9 ᖺ 1 9 8 0 ᖺ 1 9 8 1 ᖺ 1 9 8 2 ᖺ 1 9 8 3 ᖺ 1 9 8 4 ᖺ 1 9 8 5 ᖺ 1 9 8 6 ᖺ 1 9 8 7 ᖺ 1 9 8 8 ᖺ 1 9 8 9 ᖺ 1 9 9 0 ᖺ 1 9 9 1 ᖺ 1 9 9 2 ᖺ 1 9 9 3 ᖺ 1 9 9 4 ᖺ 1 9 9 5 ᖺ 1 9 9 6 ᖺ 1 9 9 7 ᖺ 1 9 9 8 ᖺ 1 9 9 9 ᖺ 2 0 0 0 ᖺ 2 0 0 1 ᖺ 2 0 0 2 ᖺ 2 0 0 3 ᖺ 2 0 0 4 ᖺ 2 0 0 5 ᖺ 2 0 0 6 ᖺ 2 0 0 7 ᖺ 2 0 0 8 ᖺ 2 0 0 9 ᖺ 2 0 1 0 ᖺ 2 0 1 1 ᖺ 2 0 1 2 ᖺ 2 0 1 3 ᖺ 2 0 1 4 ᖺ 2 0 1 5 ᖺ 2 0 1 6 ᖺ 2 0 1 7 ᖺ 2 0 1 8 ᖺ 2 0 1 9 ᖺ 2 0 2 0 ᖺ 2 0 2 1 ᖺ 2 0 2 2 ᖺ 2 0 2 4 ᖺ 2 0 2 5 ᖺ 2 0 2 6 ᖺ 2 0 2 7 ᖺ 2 0 2 8 ᖺ 2 0 2 9 ᖺ 2 0 3 0 ᖺ -400 -300 -500 この図23からは、2018年頃に大きな景気の落ち込みを経験し、2020年頃 から拡張期に入り2022年頃に大きな景気のピークを迎えることが予想される。 この間、2020年の東京オリンピック・パラリンピックがあるため、景気のピー クはもう少し前倒しになる可能性も十分考えられる。その後、2026年頃に再 び景気の谷となり2029∼2030年かけて再度景気のピークを迎えることが予想 される。

結 語

ここまでの分析結果をまとめると以下のように言うことができよう。まず、 複合循環論を用いて景気予測をするために、変化の方向を表す変数として景気 動向指数の累積DIを、変化率を表す変数としてGDP成長率を、また、景気 の水準を表す指標として日本銀行の業況判断DIを取り上げた。そのうえで、 各変数をキチン、ジュグラー、クズネッツの3つのサイクルに分解し、各サイ クルの循環周期を導いた。 その結果、累積DIについては、キチンサイクルが約4.35年、ジュグラー サイクルが9.13年、クズネッツサイクルが18.34年の周期が検出され、また、GDP成長率については、キチンサイクル4.07年、ジュグラーサイクルが8.75 年、クズネッツサイクルが21.25年と求まった。同様に、業況判断DIについ ても、キチンサイクルが5.5年、ジュグラーサイクルが8.59年、クズネッツ サイクルが22.27年という周期が得られた。 これらの結果に基づいて、累積DIについては、周期4.5年のキチン、周期 9年のジュグラー、周期18年のクズネッツのモデルサイクルを、GDP成長率 については周期4.5年のキチン、周期9年のジュグラー、周期20.5年のクズ ネッツのモデルサイクルを、また、業況判断DIについては、周期5.5年のキ チン、周期8.5年のジュグラー、周期22.25年のクズネッツのモデルサイクル を作成し、実際のサイクルと比較を行った。また、これらのモデルサイクルか ら、複合サイクルのモデルサイクルを合成し、実際の複合サイクルや景気基準 日付との同期性を検討した。その結果、景気基準日付や実際の複合サイクルに 対して最も良くトレースできていたのが、業況判断DIであることが判明した。 この業況判断DIのモデル複合サイクルに基づいて予測を行った結果、今後、 2020∼22年と2029∼30年にかけて大きな景気のピークが予想される。他方、 2018∼19年と2026∼27年にかけて景気のトラフに入ることが予想される。お そらく、このピークとトラフは、ジュグラーサイクルの8.5年周期に対応して 発生していると考えられる。 参考文献

Abramovitz, M.(1961), “The Nature and Significance of Kuznets Cycles,”

Economic Development and Cultural Change,vol.9, pp.225-268.

Abramovitz, M.(1968), “The Passing of Kuznets Cycle,” Economica,

pp.349-67.

Baxter, M., and R.G. King(1999), “Measuring Business Cycle: Approximate

Band-Pass Filters for Economic Time Series,” The Review of Economics and Statistics, vol.81, no.4, pp.575-93.

Berry,B.L.(1991)、Long-Wave Rythms in Economic Development and

Po-litical Behavior Johns Hopkins University Press.(小川智弘・小林英一郎・ 中村亜紀 訳『景気の長波と政治行動』、亜紀書房、1995 年)。

Bird,R.C., Desai, M.J.,Enzler, J.J.and P.J.Taubman(1965), ““Kuznets Cy-cle” in Growth Rates: The Meanig,” International Economic Review, vol.6, no.2, pp.229-39.

Burns, A.F. and Mitdhell,W.C.(1946), Measuring Business Cycles, NBER.

Christiano,L.J. and T. J. Fitzgerald(2003), “The Band Pass Filter,” Inter-national Economic Review, vol.44, no.2, pp.435-65.

Enders,W.(1995), Applied Econometric Time Series, John Wiley & Sons,

Inc.

Hansen,A.H.(1941), Fiscal Policy and Business Cycle, W. W. Norton &

Company, Inc.(都留重人訳『財政政策と景気循環』、日本評論社、1950 年。)

Hicks, J.R.(1951), A Contribution to the Theory of the Trade Cycle,

Claren-don Press.(古谷 弘訳『景気循環論』、岩波書店、1951 年。)

Kaldor, N.(1940), “A Model of the Trade Cycle,” Economic Journal pp.78-92.

Kitchin,J.(1923), “Cycles and Trends in Economic Factors,” Review of

Eco-nomics and Statistics, vol.5, no.1, pp.10-16.

Klotz,B.P.,and L. Neal(1973), “Spectral and Cross-Spectral Analysis of the Long-Swing Hypothesis,” Review of Economics and Statistics, Vol.55, pp.291-298.

Kuznets, S.(1958), “Long Swings in the Growth of Population and in

Re-lated Econoimic Varables,” Proceedings of American Philosophical Society, vol.102, pp.25-52.

Schumpeter, J.A.(1939), Business Cycles: A Theoretical, Historical, and

Statistical Analysis of the Capitalist Process. Vol.2, London,

McGraw-Hill. (吉田昇三監修、金融経済研究所訳『景気循環論』、第 5 巻、有斐閣、

1958-65 年。)

Slutsky, E.(1937), “The Summation of Random Causes as the Source of

Cycle Proceses,” Econometrica, vol.5, pp.105-146.

Urasawa,S.(2008), “Business Cycle Fluctuations in Japanese Macroeconomic

Time Series:1980-200,” Journal of the Asia Pacific Economy, vol.13, pp.451-480.

Zarnowitz,V.(1985), “Recent Work on Business Cycles in Historical Perspec-tive: A Review of Theories and Evidence,” Journal of Economic Litera-ture, vol.23, pp.523-80.

浅子和美・坂本和典 他(1991)、「戦後日本の景気循環:定型化された事実」、『フィ

ナシャル・レビュー』、大蔵省財政金融研究所。

浅子和美・宮川 努(2007)、『日本経済の構造変化と景気循環』、東京大学出版会。 浅子和美・飯塚信夫・宮川 努(2011)、『世界同時不況と景気循環分析』、東京大 学出版会。 稲田将一・鎌田康一郎(2004)、「ウェーブレットによる経済分析」、『金融研究』、日 本銀行金融研究所、pp.1-62。 岩下有司(1994)、『景気循環の経済学』、勁草書房。 浦沢聡士・清谷春樹(2008)、「景気循環成分の推計精度:シミュレーション手法によ

る GDP ギャップの信頼区間の導出」、ESRI Discussion Paper Series、no.194。 篠原三代平(1994)、『戦後 50 年の景気循環』、日本経済新聞社。 嶋中雄二(2013)、『これから日本は 4 つの景気循環がすべて重なる:ゴールデン・ サイクルⅡ』、東洋経済新報社。 嶋中雄二・三菱 UFJ 証券景気循環研究所(2009 )、『景気循環入門』、日本経済新 聞社。 田原昭四(1983)、『景気変動と日本経済』、東洋経済新報社。 田原昭四(1998)、『日本と世界の景気循環』、東洋経済新報社。 野田聖二(2000)、「クズネッツサイクルから見た日本経済の行方」、『景気とサイク ル』、第 28 号。 村田 治(2012)、『現代日本の景気循環』、日本評論社。 山澤成康(2010)、「GDP ギャップの月次化と景気判断 −バンドパスフィルター による計測−」、浅子和美・飯塚信夫・宮川 努編『世界同時不況と景気循環分析』、 東京大学出版会、第 3 章。