フランスの財務監査

嶺 輝 子

1 はじめに

財務監査の目的は,企業が作成・開示する 財務情報の信頼性を保証することを通じて,

その利用者を保護することであるが,財務監 査は,一般に,外部財務監査と内部財務監査 とに区分される。外部財務監査は,企業の外 部の独立した専門家によって行われる監査で あるのに対し,内部財務監査は,企業内部の 独立した専門家によって行われる監査である。

また,外部財務監査は,商事会社法の規定に よって強制される法定財務監査と,企業の必 要性を満たすために,専門家との間の任意の

監査契約に基づいて行われる自由財務監査と に区分される。

フランスでは,法定財務監査は,専門的能 力と独立性を備えた有資格者として,会計監 査人名簿に予め登録されている者の中から選 任された会計監査役(commissaire aux COmpteS)によって行われる。会計監査役は,

株主の利益保護のための全社の機関であると 同時に,企業をとりまく利害関係者達のため の一般的利益を代表するものとして理解され ている。会計監査役の職業組織として「全国 会計監査役協会」1(CompagnieNationaledes ConimissairesauxComptes)があり,同協 会には,会計監査役監査を実施する際に通用 すべき監査基準を設定する権限が与えられて いる(1969年8月12日デクレ第66条)。なお,

同協会は,「国際会計士連盟」(International

Federation of Accountants)と「ヨーロッ

パ会計士連合」(UnionEuropeennedes Ex−

perts Comptables Economiques et Finan−

Ciers)という二つの国際組織に加盟してい る。

自由財務監査は,専門的能力と独立性を備 えた職業専門家によって行われ,その職業組 織として,「公認会計士および認許会計士協 会」(Ordre des Experts Comptables et Comptables Agrees)がある。同協会も,自 由財務監査を行う際の指針としての監査基準 を任意に設定しており,「国際会計士連盟」

と「ヨーロッパ会計士連合」に加盟している。

内部財務監査は,企業内部の専門家によって 行われるが,独立性については,外部監査の 場合と比べて問題がある。内部監査の担当者 達によって組織された団体として,「フラン ス内部監査役および内部コントローラー協会」

(Institut Francais des Auditeurs et Con−

tr61eursInternes)がある。同協会は,「国 際監査役協会」(Institute ofInternational Auditors)という国際組織に加盟している。

フランスでは,財務監査に上記の三者が関 係しているのであるが,本論文では,法定財 務監査,すなわち制度としての会計監査役監 査を中心に検討することにする。会計監査役 監査の核心は,年次計算書類(=財務諸表)

の監査であり,年次計算書類において企業の 財産,財務状況および成果について,真実公 正な概観が表示されていることを証明(保証)

し,その利用者を保護することを目的として いるのであるが,一部,適法性監査としての 業務監査も含まれることになる。本論文は,

大きく分けて,(1)会計監査役監査の対象企業

図

1

フランスの会計プロセスと監査A ;z:;;

U ~

r ‑ ‑ ‑ ‑

ーーーーーーー一真実公正な記録・表示ーーー‑一一一一一寸 r一 明 写 像 ・ , 一 一 一 公 正 な 表 示 一 一‑ ‑ 1 p

3予備的調査 3内

f f l S

統i¥ii J

の 評 価9会計記録(諸勘定)の監査

'財産目録の 内容の監査

日

r ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ . 、 ι .

.合童文の監査(年次計算書 ;真実公正な慨l

孟IIJ/.およびU'f(i

2

買の会計情報と営業報告ーへ,,.一,明.,.:L書 の 会 計 情 報 の 内 容 の ー イ

1 2 4

見ん正i

童 文 の 確 認 ー ・ ー ー ー ー ー ー 』

=年次計算書類項目の監査

t総 会 前15日)ー培付 (総合前1むよU総会後/5日)一同協置さ {総会時)ー総会報告

(去治皇百符詩)ト一書出胤

Z

記己局寄託監 査

基 準(職業組織の勧告) │正i.l:1 … 山 合 名 一 の 均 2.3.休式会社.f1;式合資会社および有限会社の均台‑および会計監査役の職務の権限,資格,欠格 事由などについての考察と,

( 2 )

監査基準につ いての考察から構成されている。なお,財務 情報を監査するためには,財務情報が作成さ れる会計システムないしプロセスについて熟 知しておくことが前提条件になる。フランス の会計制度については,すでに別相で詳しム(1)く考察しているので,本論文では,本論に入 る前に,次の節で,会社の財務情報の作成・

開示プロセスにおける監査の位置づけと開 示され,監査の対象となる財務情報の種類に ついてのみ,簡単に素描しておくことにする。

2

監査の位置と開示される情報についての素描

企業について,できるだけ多くの有用な情 報を得ょうと望む利害関係者(情報の利用者)

( 1 )

拙稿「フランスの会計制度」四国女子大学紀要,6 巻 1

号( 1 9 8 6 年 1 2

月),35‑50 頁 。

‑1. 上持会社または大腿棋会社内場合,

と,制限された費用の範囲内てコできるだけ 企業の魅力的な概観(当該企業への証券投資 および信用を誘引できるような概観)を示そ うと望む情報の発行者(企業)との聞に,独 立の監査人が介在し,情報の発行者が会計原 則や法律規定などに準拠して,企業の真実・

公正な概観を与えていることを(つまり,企 業によって開示される情報の信頼性を)利害 関係者に保証することに,また,監査の過程 で得られた若干の有用な補足情報を提供する ことに,外部監査の社会的役割があると認め られている。

企業の財務情報の中核は会計情報であり,

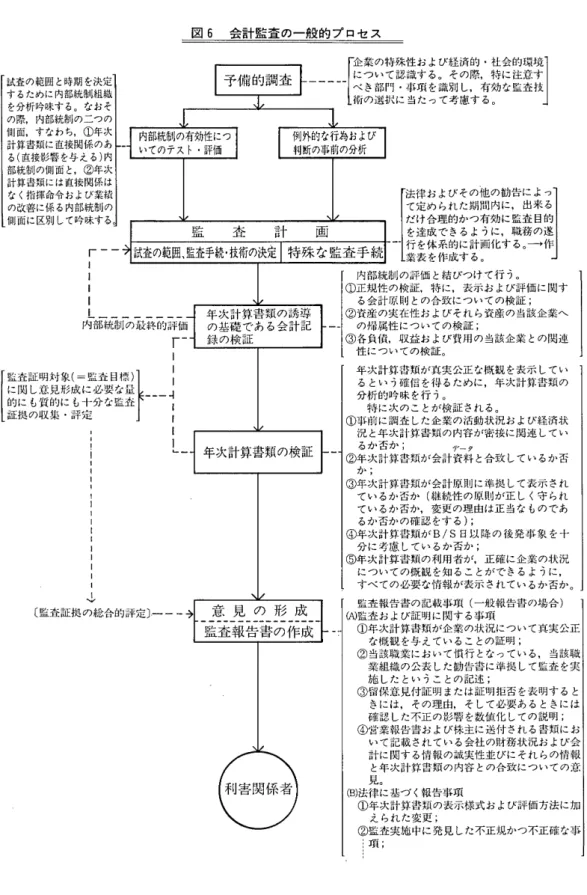

会計監査役監査の中心も,会計情報の要約で ある年次計算書類の監査である。会計情報は,

周知のように,会計システムを通じて産出さ れる。この会計システムを律するのが,会計 原則,法律規定などである。そして,会計シ ステムの下で、の会計フ。ロセスの各段階てコ監 査基準に準拠して監査が実施され,総合的・

最 終 的 に , 年 次 計 算 書 類 の 適 否 ( 信 頼 性 ) に つ い て , 監 査 報 告 書 で 意 見 が 表 明 さ れ る 。 監 査 に つ い て の 詳 し い 内 容 は 第 4 節 で 検 討 す る

こ と に し て , 会 計 プ ロ セ ス に お け る 監 査 の 位

置 づ け を 図 示 す る と , 図 1 の よ う に な る

o孟?ご空

すべての規模の企業

資産総額1 , 000 万フラン,純 売上高 2 , 000 万フランおよ ぴ平均従業員数50 人のうち 二つ以上の数値を超える規 模の企業

支配会社

従業員数が 1 0 0 人以上また は純売上高が 4 , 000 万フラ ン以上の規模の企業 上場会社

資産総額が 2 , 000 万フフン を超えるかまたは保有する 有価証券の簿価ないし時価 が 2 0 0 万フランを超える規 棋の企業

従業貝数が 300 人以上の規

~の企業

次 に , 企 業 に よ っ て 開 示 さ れ る 財 務 情 報 に つ い て , 簡 単 に 説 明 し て お く こ と に す る 。 フ ラ ン ス で は , 企 業 形 態 の 相 違 に よ り , ま た ,

表 l

企 業 形 態 別 ・ 規 模 別 開 示 財 務 情 報

法 人

jf二i業

個 人 企 業 株式・株式合資会社 有 限 会 社 合名・合資会社

①最近 5 営業年度の成 ②財産目録 ②財産目録 ②財産目録 果一覧表 ③年次計算書類(1) ③年次計算書類(I) ③年次計算書類(1)

②財産目録 ④営業報告書 ④営業報告書

③年次計算書類(1) ⑦成果の処分案 ⑬会計帳簿

④営業報告書 ③可決・確定した成果 ⑬各種の証遺書類

⑤監査報告書 の処分方法

⑥会計監査役により証 明された最高額の報 酬を受けている職員 の 5 人または 1 0 人の 報酬総額

⑦成果の処分案

⑧可決・確定した成果 の処分方法

/ ⑨連結年次計算書類 ⑤監査報告書 ⑨連結年次計算書類 ⑤監査報告書 @連結年次計算書類

⑪連結営業報告書 ⑪連結営業報告書 ⑬連結営業報告書

⑪連結年次計算書類に ⑪連結年次計算書類に ⑪連結年次計算書類に 関する監査報告書 関する監査報告書

(2)関する監査報告書

(2)⑫予測財務表

(3)⑫予測財務表

(3)⑫予測財務表

(3)⑬有価証券明細表

/ /

⑪処分可能額の分配・

充当に関する表

⑬半期報告書

(4)⑬四半期毎の純売上高表

⑬有価証券明細表 ⑬有価証券明細表 ⑧可決・確定した成果 の処分方法

⑬有価証券明細表

⑪ピフン・ソシアル ⑪ビラン・ソシアル

(5)⑫ビフン・ソシアル

(5)注

( 1 ) 資産総額90 万フラン以下,純売上高 1 8 0 万フラン以下,および期中での平均従業員数 7人以下という三つの規準の うち二つ以上の規準を満たす小規模企業に限り,略式体系の年次計算書類でもよい。

(2)

会計監査役の監査が要求されている規模の企業である場合に限られる。

(3)

予測財務表は,実現可能ないし処分可能な資産,廃棄される資産および

3ヵ月内に清算すべき負債についての状況 表,資金運用表,予測資金運用計画書,予測成果計算書および修正予測成果計拝書から構成されている。

(4)

半期報告書には上半期の売上高,成果および活動並びに予測される会社の発展それに重要突発事項が記故される。

(5)

有限会社や合名・合資会社の場合,企業委只会に対してのみ開示される。

企業規模の相違により,開示される財務情報 の種類や開示形態が異なる。さらに,情報の 利用者が誰であるかによっても,開示される 情報の種類が異なる。企業形態には,株式会 社,株式合資会社,有限会社,合資会社,合 名会社および個人企業の 6 つの形態がある。

情報開示に関する限りでは,株式会社と株式 合資会社および合資会社と合名会社は,同じ 扱いになっている。次に,企業規模は,資産 総額,純売上高,平均従業員数,資金公募な いし上場の有無などを規準として,さまざま な規模が考慮されている。さらに,情報の利 用者には,社員(株主), 会 計 監 査 役 , そ の 他の個人的利用者(債権者,一般投資家など),

企業委員会,証券取引委員会,税務当局など

がある。企業形態別・規模別に,開示される ことが法的に要求されている財務情報を一覧 表にまとめて示すと,表 1のようになる。

最後に,財務情報の開示形態について説明 しておこう。財務情報の開示形態には,総会 での「報告」および、関係者への「送付」とい う直接開示と

i本 庖 へ の 備 置 き 」 お よ び 商 業登記簿に添付するために裁判所の「書記局 への寄託 J ,それに「法定公報で、の公告」と いう間接開示とがある。各会社形態毎に,規 模別・開示形態別に,開示される財務情報を 一覧表にすると,表 2, 表 3および表 4のよ うになる(なお,総会に出席した社員(株主) に対してのみ「報告」という形態で開示され る情報については,ここでは取り上げない)。

表 2 株式・株式合資会社の規模別・開示形態別開示財務情報 送 付 本備庖置への き 書記寄局へ の 託

i① ① ③

② ④

すべての規模の企業 ③ ⑤

④ ⑦

⑤ ⑧

⑥

⑨ ⑨

支配会社 ⑬ ⑬

⑪ ⑪ 従業員数が 1 0 0 人以上または純売上高が ⑫ ⑫ 4 , 000 万フラン以上の規模の企業

⑬

上場会社

資産総額が2 , 000 万フランを超えるかま たは保有する有価証券の簿価ないし時価 が200 万フランを超え,かつ上場会社の非 上場子会社

従業員数が300 人以上の規模の企業

(この表に示されている各番号の内容は表 1のそれと同一で ある。) 注 ( 1 ) 上場会社でかつ支配会社である場合に限られる。

法定公止報

とでの公

/

③

⑦

⑨ ( l )

⑬

⑪

⑬

⑬

③

⑧

⑬

表 3 有限会社の規模別・開示形態別開示財務情報

企 孟 正 一 一 一 ‑ffT? 送 付 備 本庖への 置 き 書記寄局へ の 託 法定公報 での公

止Eと1③ ② ③

/

すべての規模の企業 ④ ③ ④

④ ⑦

③ 資産総額 1 , 000 万フフン,純売上品 2 , 000 ⑤ ⑤ ⑤ ( 1 ) 万フランおよび平均従業員数 50 人のうち,

二つ以上の数値を超える規模の企業

⑨ ⑨ ⑨

支配会社 ⑪ ⑬ ⑬

⑪

(2)⑪

(2)⑪

(2)従業員数が 1 0 0 人以上または純売上品が

/ ⑫ ⑫ /

4 , 000 万フラン以上の規模の企業 資産総額が 2 , 000 万フフンを超えるかま

/ / / ③

たは保有する有価証券の簿価ないし時価 ③

が 200 万フランを超える規模の企業 ⑬

従業員数が 300 人以上の規模の企業 ⑪…企業委員会に対してのみ提出される。

(この表に示されている各番号の内容は表 1 のそれと同一で、ある。)

注(l)監査報告書のうち,一般報告書に限られる。

( 2 ) ・会計監査役の選任を義務付けられている大規模企業(資産総額 1 , 0 0 0 万フラン,純売上高 2 , 0 0 0 万フランおよび平均従業員数 5 0 人のうち,二つ以上の数値を超える企業)である場合 に限られる。

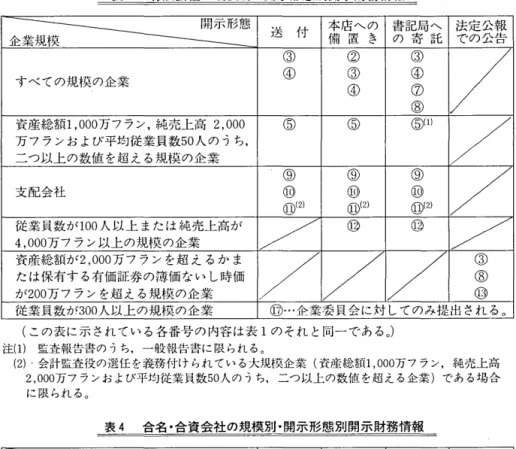

表 4 合名・合資会社の規模別・開示形態別開示財務情報

企 孟 正 一 一 一 ‑ff

空空すべての規模の企業

資産総額 1 , 000 万フラン,純売上高 2 , 000 万フラン,平均従業員数 50 人のうち,二 つ以上の数値を超える規模の企業 支配会社

従業員数が 100 人以上または純売上高が 4 , 000 万フラン以上の規模の企業 資産総額が 2 , 000 万フランを超えるかま たは保有する有価証券の簿価ないし時価 が 200 万フランを超える規模の企業 従業員数が 300 人以上の規模の企業

211/│/

⑤~/レ/

i0'///

⑫レ/レ/ジ/l// パ i

(この表に示されている各番号の内容は表 1のそれと同一で、ある。)

注(1) 会計監査役の選任を義務付けられている大規模企業(資産総額 1 , 0 0 0 万フラン,純売上高

2 , 0 0 0 万フランおよび平均従業只数 5 0 人のうち,二つ以上の数値を超える企業)である場合

に限られる。

前述の表

2

,表3

および表4

から明らかな ように,有限責任制の会社形態を採用してい る企業は,その規模に関係なく,一定の情報 を裁判所の書記局に寄託し,社貝(株主)の みならず,すべての利害関係者に対して閲覧 に供することが要求されているが,無限責任 制の会社形態を採用している企業の場合には,情報を,もっぱら社員に開示するための開示 形態のみが要求されているにすぎない。しか しある一定規模以上の大企業に対しては,一 般的に利害関係者数も多く,また社会的影響 も大きいことから,会社形態に関係なく,一定 の情報(年次計算書類を中心とする情報)を広 く一般に開示するために,法定公報に公告す ることが要求されているのである。また,こ のことから,会計監査役による外部監査も要 求されることになるのであるが,この点につ

いては次節で検討することにする。

3 会計監査役制度

フランスにおいて,株主の無機能化による

(2)

監 査 役 制 度 の 形 骸 化 が 起 こ り , そ の 是 正 の ため,

1 9 3 5

年の法律および18 3 5

年・3 7

年 の デ クレ・ロワによる監査役制度の強化のための( 2 ) 1867

年の法律で定められた監査役制度では,監 査役の地位について何の規制も設けなくとも,株 主が適格な監査役を選任することによって,取締 役の会社経営に対する有効な監督は確保されるも のと予想されていた。しかしながら,一般株主は,有限責任でもあり,会社経営に対しては無関心で あった。最高の意思決定機関であるはずの株主総 会は,無機能化し,単に,取締役会の提案を形式 的に承認するにすぎなかった。このため,取締役 は,自己にとって好都合の者を監査役に就任さぜ ることが可能であり,それによって,実際には何 の監督も受けずに会社経営を行うことができた。

ここに,監査役制度の形骸化が生じたのである (鳥山恭一「フランス株式会社法における監査役 制度の確立と展開」早稲田法学6

2

巻1

号,52‑53

頁)。改正を経て,現在の形に近い会計監査役制度 が確立したのは,

1 9 6 6

年の法律によってであ る。その後も,会計監査役制度の拡充のため の改正が行われ,現在に至っている。以下,それらの改正を踏まえ,

( 1 )

会計監査役監査の 対象企業および,( 2 )

会計監査役の職務および 職務権限について検討するとともに,監査の 客観性・結果の信頼性を確保するために, (3) 会計監査役の専門的能力が,また,( 4 )

会計監 査役の独立性が,制度上どのように担保され ているかについて検討して行くことにする。( 1 )

会計監査役監査の対象企業1966

年当初,会計監査役の選任は,上場の 有無,資金公募の有無,規模の大小等にかか わ り な し す べ て の 株 式 会 社 ( 法 第2 1 8

条 第1

項)および株式合資会社(法第254

条)に,そして,資本金が3

0

万フランを超える有限会 社(法第64条第2

項,デクレ第43条第1

項) に,義務づけられていた。資本金が30万フラ ン以下の有限会社でも,定款に定めがある場 合や社員総会で決議された場合,あるいは,資本の

5

分の1

に相当する社員の請求に基づ き,商事裁判所が認めた場合には,会計監査 役が選任されることになる。合名会社や合資 会社については,会計監査役の選任は,一切 強制されておらず任意で、ある。したがって,会社の定款をもって定められている場合に限 り,会計監査役の選任が行われる(ただし,

単に監査役を設ける旨の定めがある場合には,

その監査役は,会計監査役に選任されること ができる有資格者の名簿(会計監査人名簿) に登録されている者の中から選任される必要 はない)。

その後,債券(社債)を発行する経済利益 団体

( g r o u p e m e n td ' i n t e r e t economique‑

1 9 6 7

年9 月 2 3

日オルドナンス第1 0

条)およ び資金の公募を認められた民事会社( s o c i e t e

c i v i l e f a i s a n t p u b l i q u e m e n t a p p e l

al ' e p a r ‑

gne‑‑1970

年1 2 月 3 1

日法律第1 8

条) も, 投資家保護の立場から,会計監査役の選任が 義務づけられた。そして,1 9 8 4

年の法律では,すべての株式会社および株式合資会社と,公 企業を含むその他の大規模な法人企業に対し て,会計監査役の選任が義務づけられた。こ のことから,現在では,規模の大小を問わず,

すべての株式会社および株式合資会社,それ に,資産総額1,

000

万フラン,純売上高2,000

万フラン,および従業員数50人という三つの 規準のうちの二つの規準の数値を上回る大規 模な有限会社(法第64条第2

項), 合 名 会 社 および合資会社(法第17‑1

条第2

項)に対 して,会計監査役監査が強制されており,そ の強制は,さらに,大規模な公企業(3) 債 券 を発行しているかまたは従業員が1 0 0

人 以 上 の経済利益団体(改正オルドナンス第1 0

条) および,資金の公募を認められた民事会社に まで及んでいる。なお,小規模な商事会社でも,定款の定め,

社員総会の決議,社員の請求(有限会社の場 合には,資本の

1 0

分のl

以上の持分を有する 社員の請求)に基づく商事裁判所所長の命令 によって,会計監査役は選任されることにな る(法第17‑1

条,デクレ第1 2

条;法第64条, デクレ第43条)。ここで注意すべき点は,会計 監査役監査は,それが強制であれ,任意で、あ れ,また大規模企業であれ,小規模企業であ、れ,法制度上,同一条件で実施されるという ことである。換言すれば,会計監査役の監査 に当たっては,株式会社の会計監査役監査に 関する規定が,その他の企業にも準用される ということである。もちろん,具体的な監査 の実施方法や内容は,被監査企業の規模の大 小や個別的事情などによって異なることは,

( 3 )

会計監査役監査の対象となる具体的な公企業に ついては,烏山恭一「前掲論文J1 3 9

頁において述 べられている。いうまでもないことである。

( 2 )

会計監査役の職務と権限A

会計監査役の職務会計監査役には,株主をはじめ債権者,

般投資家,従業員などの利害関係者の保護の ために,企業の安全性ないし倒産予防のため に,さらには業務執行機関との協力を促進す るために,多くの職務が課せられている。会 計監査役の職務は,監査することと,情報を 提供することである。前者は,通常の職務と その他の職務とに分けられ,後者は,株主,

業務執行機関,検察官および企業委員会(ま たは従業員代表)に対する報告とに分けられ る。

a

監査に関する職務会計監査役には,通常の職務として,次の ような内容の遂行が要求されている。

① 年 次 計 算 書 類(4)が正規かつ誠実なもの であり,当年度の活動の成果および,当 年度末における会社の財務状況および財 産について,真実公正な概観を与えてい ることを証明する(法第2

2 8

条第1

項) ;② なお,年次計算書類に連結計算書類が 添付されている場合には,連結計算書類 について,①と同様の証明をする(法第

228

条第2

項) ;③ 業務執行に対する干渉となる場合を除 き,期中において会計帳簿および財産を 検証し,会計処理と現行規定との合致を 確認する(法第2

2 8

条第3

項) ;④ 営業報告書およぴ株主に送付される書 類において与えられている会社の財務状

( 4 )

これには,年次計算書類に添付される書類も含 まれる。例えば,1 9 8 4

年3 月 1

日の法律で上場会 社に対して添付が義務づけられている有価証券明 細表とか,総会に提出される成果の処分可能総額 の処分案(法第341‑1

条第1

項および第2

項)な どが含まれる。況および会計に関する情報(5)の誠実性,

並びにそれらの情報と年次計算書類の内 容との合致について検証する(法第

228

条第3

項) ;⑤ 株主聞の平等が尊重されていることを 確認する(法第

228

条第4

項) ;⑥ 取締役の資格株に関する規定が遵守さ れていることを確認する(法第

97

条およ び第1 3 2

条)。上記の職務のうち,① ④は会計監査に関 するものであり,⑤および⑥は,業務執行に 係る適法性の監査に関するものであるといえ る。①と②は,年次計算書類および連結計算 書類が,当該企業および連結企業グループの 成果,財務状況および財産についての真実公 正な概観を与えているかどうかを証明すると いう会計監査目標を示すとともに,その目標 達成のためには,年次計算書類および連結計 算書類が,会計処理の原則および、手続ならび に表示方法に関する現行の規則(商法,商事 会社法および同施行令,

P C G

のみならず,一般に認められた慣習,権威ある見解なども 含まれる)に継続的に準拠することを要請す る「正規性」と,企業の活動,事象および状 況の実在性と重要性についての認識をもち,

正当な注意を払って現行の規則を忠実に適用 することを要請する「誠実性」を満たしてい

( 5 ) この情報には, 1 9 8 4 年 3

月1 日の法律で追加され た,法第 340‑1 条に定められている会社の将来に 関する各種の予測財務表および法第 341‑1 条第 3 項に定められている売上高,成果,活動状況など

を記載した半期報告書なども含まれると考えられ る。また,全国会計監査役協会の 1 9 7 9 年 4

月1 2 日 の勧告によれば,ビラン・ソシアル( B i l a n S o c i a l 社会貸借対照表)も含まれると解され,その誠実 性 が 検 証 さ れ る こ と に な る ( 立 d i t i o n s F r a n c i s L e f e b v r e , Memento P r a t i q u e F r a n c i s L e f e b v r e : Comptable 1 9 8 6 , p . 8 6 7 ) 。

るかどうかについて監査することが,不可欠 であることを示したものである。③は,会計 監査目標達成のための期中監査の必要性を示 したものであり,会計プロセスの各適当な段 階で会計帳簿(記録)と財産(事実)を検証 し,会計処理が現行の規定に準拠して誠実に なされていることの確認を要求したものであ る。④は,年次計算書類および連結計算書類 以外の開示財務情報についても,その情報の 誠実性と年次計算書類の内容との実質的同一 性の検証を求めたものであり,このような,

開示されるすべての財務情報への外部監査の 拡大は,その主要な情報利用者である株主の 保護の,一層の徹底を期すことを意図したも のと推察される。そして,⑤は,少数株主の 保護を目的としたものであると考えられる。

⑥は,会社との経済的利害関係の面で,株主 と同種の利害関係にある者による業務執行を 要求することによって,一般株主の保護を目 的としたものであると考えられる。

会計監査役は,その他の職務として,次の ような内容の遂行が義務づけられている。

⑦ 最高額の報酬を受けている有給職員

5

人または1 0

人(職員が20 0

人以上の場合) の報酬総額が正確で、ある旨の証明をする (法第16 8

条第4

項) ;③ 会社が解散しても,直ちには会計監査 役の職務は終了せず,引き継き監査をす

る(法第404条)。 b 報告に関する職務

b‑1

株主に対する報告会計監査役は,上記の① ③の監査結果を 一般監査報告書に記載して,株主総会で株主 に報告しなければならない(法第

157

条 第2

項)。なお,①および②の監査の結果,証明を 拒否する場合,あるいは留保意見を付ける場 合には,その理由も記載しなければならない (デクレ第193

条)。この他,会計監査役は,監査の過程で発見した不正規な事実(強行規定 に違反する事実)および,実際の経済事実と 記録された事実とが一致していない不正確な 事実(法第2

3 3

条第1

項),フランス共和国領 土内に本屈を有する他の会社に対してT ら

すあるいは去以上の資本参加をした場合,ま たは,かかる会社を支配した場合のその事実 (法第358

条,デクレ第2 5 1

条)を,一般監査 報告書に記載するとともに,株主総会で株主 に報告しなければならない。さらに,会計監査役は,次のような場合,

株主総会に特別監査報告書を提出しなければ ならない。すなわち,取締役と会社間で契約 が締結された場合(法第

1 0 3

条第3

項,法第1 4 5

条第3

項),株主の新株引受権の排除を決 議する場合(法第18 6

条),新株引受権付社債 の発行を決議する場合(法第194‑1条),転 換社債や交換社債の発行を決議する場合(法 第19 5

条第1

項,法第2 0 1

条第1

項),従業員等 に対する株式引受選択権(上場会社の場合に は株式買付選択権)を付与する権限を総会が 授権する場合(法第208‑1

条,法第208‑3

条),増資の最高限度額および株式の引受価 額について決議する場合(法第208‑10条第1

項),従業員割当増資を決議する場合(法第208

ー1 0

条第4

項),減資を決議する場合(法 第21 5

条),経営の継続性の危機を示唆する事 実(6)が存在し,それに対して十分な対処がな されていない場合(法第230‑1条第3

項),組織変更を決議する場合(法第2

3 7

条第1

項),優先配当株式の普通株への転換が決議される

( 6 )

経営の継続性の危機を示唆する事実とは,主と して財務的困難性を示唆する事実であって,第一 回目の不渡手形を出した場合,支払期日の再繰延 べを要請した場合,賃金支払いが遅延している場 合など,資金繰りが極めて悪化していることを示 すきF実であると考えられる。場合(法第269‑1条),投資証券および議決 権証書の発行が決議される場合(法第

283‑

1

条),年次計算書類の表示様式および評価 方法に変更があった場合(法第34 1

条),株式 配当によって発行される株式の発行価額を決 定する場合(法第35 1

条,法第3 5 2

条),発起 人持分の買入または転換を決議する場合(法 第8‑3

条),合併・分割・財産の一部の出資 を行う場合(法第377

条,法第382

条,法第3 8 7

条),である。b‑2

業務執行機関に対する報告 会計監査役は,業務執行機関に対して,( イ )

実施した監査の内容, (ロ)変更した方がよいと 考えられる年次計算書類項目があれば,その 指摘,および,評価方法に関して有益な意見 があればそれ,村監査の過程で不正規な,ま たは不正確な事実(7)を発見した場合には,そ れらの事実,仲前営業年度の成果と比較して,上記の意見および指摘に基づいて修正された 場合の,当該営業年度の成果についての意見 (以上,法第230条)を報告するとともに,的 経営の継続性の危機を示唆するような事実が 認められる場合には,その事実の存在(法第

230‑1

条第1

項)を報告することを義務づけ られている。このよっに,会計監査役は,会 社の業務執行機関に対して報告義務があるが,同時に,会計監査役には,報告事項に関して 助言・勧告し,改善する方向へ導いて行くと いう指導性を発揮することが,暗黙の内に期 待されていると考えられる。

b‑3

検察官に対する通知会計監査役は,監査の過程で会社の犯罪事 実を知ったならば,その事実を検察官に,口

( 7 )

これには,1 9 8 4

年3

月1

日の法律で追加された,会社の将来についての予測財務表の作成・開示に関 する規定(法第

340‑1

条)を遵守していない場合も含まれる。

頭または書面で通知することが義務づけられ ている(法第

233

条第2

項)。これは,会計監 査役の守秘義務を超える社会的正義からの要 請である。犯罪事実を知っているにもかかわ らず,その事実を隠していた場合には,会計 監査役は,刑事上および民事上の制裁を受け ることになるので、ある。b‑4

企業委員会(または従業員代表) に対する説明ないし報告会計監査役は,年次計算書類,会社の財務 状況,監査報告書および,その他の株主総会 に提出する書類について,企業委員会から説 明を求められた場合には,それらについて説 明しなければならない(労働法典第

L432‑

4

条第1

項)。さらに,会計監査役は,会社 の将来に関する予測財務表の作成について,規定に違反している場合,あるいは指摘すべ き事項がある場合,また,経営の継続性の危 機を示唆するような事実が存在し,それにつ いて十分な予防対策がなされていないと認め られる場合には,それらに関して作成した特 別監査報告書を,企業委員会にも送付しなけ ればならない(法第

340‑2

条第2

項 , 法 第230‑1条

)。以 上 み て き た よ う に , 会 計 監 査 役 の 職 務 は , 会 計 監 査 の み な ら ず , 適 法 性 監 査 と し て の 意 味 で の 業 務 監 査 に も 及 ん で お り , そ の 結 果 の 報 告 対 象 も , 株 主 の み に と ど ま ら ないのである。なお,全国会計監査役協会の

「職務の遂行に関する勧告書」によれば,会 計監査役の職務は,①計算書類を検証し,

必 要 あ る 場 合 に は 修 正 を 勧 告 す る こ と , ② 適 法 性 の 監 査 の た め に 法 規 定 が 遵 守 さ れ て い る こ と を 確 認 す る こ と , ③ 会 社 の 業 務 執 行機関,総会,若干の場合において検察当局 および企業委員会に,意見または確認事項を 報告ないし通知すること,という三つの分離 不能な要素から構成されていると説明されて

る(8)

。

B 会計監査役の職務権限

会計監査役には,上で述べたような職務を 遂行するために必要な,次のような権限が法 的に与えられている。

① 職務の遂行にとって有益と考えられる すべての書面(9)を閲覧・調査する権限(法 第229条第

l

項 第4

項) ;② 専 門 家

( e x p e r t s )

または協力者(c o l ‑ l a b o r a t e u r s

)の補佐を受けたり,また彼らに代行させる権限(法第

2 2 9

条第2項);③ 職務の遂行にとって有益な情報を収集 する権限(法第229条第

5

項) ;④ 株主総会に出席する権限(法第2

3 1

条);⑤ 取締役会または薫事会に出席する権限 (法第2

3 1

条) ;⑥ 株 主 総 会 を 招 集 す る 権 限 ( 法 第

158

条第 2

項)。これらのうち,① ③は,監査を有効に実 施するための権限であり,④は,監査報告書 を朗読する義務(法第

1 5 7

条第2

項)を果た すための権限である。⑤および⑥は,報告義 務を果たすための権限である。なお,①の権 限について注意すべき点は,連結計算書類が 監査の対象に含められているため,この権限 が,被監査会社のみならず,法第354

条に定 める親会社および子会社にも,また,その他,連 結 の 範 囲 に 含 め ら れ た 企 業 ( 資 本 参 加 企 業)のすべてにも及ぶということである。② について若干説明すれば,会計監査役は,自

( 8 ) Compagnie N a t i o n a l e d e s C o m m i s s a i r e s aux Comptes (CNCC) , Recommandations r e l a t i v e s a l ' e x e r c i c e d e s m i s s i o n s , 1 9 8 0 , n

O1 0 8 .

( 9 )

これには,契約書,納品書,請求書などの証i

tff. 書類をはじめ,帳簿,会計書類および議事録など が含まれる。また,監査対象年度に関する書面の みならず,それ以前の年度のものも,職務遂行に 必要な限り,閲覧・調査できると解される。己の責任において自由に専門家や協力者を選 ぴ,彼らの補佐を受けたり,または,職務の 一部を代行させたりすることができる。また,

会計監査役の補佐人としての,または代行者 としての彼らが,その委任された監査作業を 有効に遂行できるためには,彼らにも,会計 監査役と同ーの調査権が認められなければな らないのである。③の権限について注意すべ き点は,この権限が,被監査会社のみならず,

当該会社(=被監査会社)の計算において取 引を行った第三者にも及ぶということである。

なお,裁判所の許可がある場合に限ってであ るが,会計監査役は,かかる第三者に対して,

①の権限を行使することができる(法第

2 2 9

条第4

項)。ここでいう当該会社の計算におい て取引を行った第三者とは,当該会社の代理 または補助としての役割を果たす者であって,一般的には,銀行,証券会社,販売または購 入の取次業者などが考えられる。しかし,当 該会社(=被監査会社)の取引相手に対して は,この③の権限は及ばない。したがって,

会計監査役が,買掛金や売掛金の残高確認の ために,取引相手に対して資料の送付や質問 の回答を求めても,その履行を強要すること はできないということになる。

( 3 )

会計監査役の専門的能力会計監査が有効に実施されるためには,そ れを担当する者の専門的能力が問題となる。

フランスでは,会計監査の職務は,このため に作成された名簿にあらかじめ登録された者 でなければ,いかなる者も,これを行使する ことはできないことになっている(法第

2 1 9

条第1

項)。この名簿(会計監査人名簿)に登 録されるためには,品位と職業上の適性(職 業的専門能力)が要求され,職業上の適性に 関しては,一定期間の職業訓練(経験)と試 験への合格が要件とされている( 1 9 7 6

年改正 の1 9 6 9

年デクレ第3

条 第5

条)。ただし,会計監査役の独立性を損なうような性質の活 動または行為,報酬を受取る職(報酬を受取 る場合であっても,会計監査役の職務の遂行 に係る教育を行つこと,および,他の会計 監査役ないし専門会計士のもとでその職に就 くことは除かれる),および商事活動(直接・

間接を間わない)に従事する場合には,登録 できない

会計監査役には,一つの独立した職業とし て,職業団体としての組織化が要求されてお り(法第2

1 9

条),会計監査役名簿に登録され た会計監査役によって,地方会計監査役協会 および全国会計監査役協会という職業組織が 設立されている。会計監査役協会は,会計監 査に関する勧告書を公表したり,懲戒権限を 行使して,会計監査役の資質(能力・良識) の向上を図っている。( 4 )

会計監査役の独立性会計監査役による監査が有効かつ信頼で、き るものであるためには,会計監査役の専門的 能力とともに,独立性が確保・維持されなけ ればならない。そこで,商事会社法は,会計 監査役の独立性の確保・維持のために,会計 監査役の選任前の資格制限,選任,選任後の 地位,および、退任後の資格制限に関する多く の規定を設けている。

a

選任前の資格制限原則として,会計監査人名簿に登録されて いれば,誰でも会計監査役に選任される資格 があるのであるが,会社の取締役(または董 事会構成員),取締役以外の業務執行者,お よび従業員であった者は,その職の終了後

5

年間,当該会社はもちろんのこと,当該会社と10%以上の資本参加関係にある会社(これ には,当該会社がその資本の10%以上を保有 する会社と,逆に,当該会社の資本の

10%

以 上を保有している会社の双方が含まれる)に おいても,会計監査役に選任されることはできないとされている(法第

221‑1

条)。つま り,これらの人々は,たとえ精神的に独立し ているとしても,過去の経緯から,外見上,独立性に疑問があるとみなされるため,かか る会社の会計監査役に選任される資格がない のである。この他,資金公募会社においては,

会計監査役に選任されょっとしている候補者 が不適当であると証券取引委員会が考えた場 合には,その立候補を留保することができる が,会社指揮者がそれを無視して選任を強行

しようとするときは,会社指揮者は,総会で,

証券取引委員会の主張する理由・意見を通知 しなければならない(1

976

年改正の1 9 6 9

年 デ クレ第64条第3

項)。b 選 任

会計監査役は,原則として,株主総会にお いて多数決によって選任される(法第

223

条 第l項)。この選任に不服がある場合には,選 任後30日以内に,商事裁判所に対して,資本 の10%以上の株式を有する一人または複数の 株主(少数派株主),企業委員会,検察当局お よび証券取引委員会(資金公募会社の場合) は,会計監査役の忌避を申し立て,これに代 わる会計監査役の選任を請求することが認め られている(法第225

条第l

項)。会計監査役の 忌 避 は , 会 計 監 査 役 の 能 力 (competence

,) 信用( h o n o r a b i l i t e )

,公平性( i m p a r t i a l i t e )

, 独 立 性 (independance

) な ど に 疑 問 が あ る 場合に認められると解されている(10) なお,選任手続きにま段抗があれば,その選任自体が 無効で、あり,その会計監査役は,当然,その 職に就くことはできない。

C 選任後の地位

会計監査役の任期は

6

営業年度であり(法( 1 0 )

立d i t i o n sJ u r i d i q u e s L e f e b v r e , Memento P r a ‑ t i q u e F r a n c i s L e f e b v r e : S o c i e t e s C o m m e r c i a l e s , 1 9 7 9

,p . 5 5 3 .

第224条第

1

項),職務遂行上の過失や職務の 適正な遂行を妨げるような障碍がない限り,任期の中途で解任されることはない。また,

たとえかかる事由が発生しても,株主総会が,

決議によって直接,会計監査役を解任するこ とはできない。会計監査役を解任するために は,取締役会,資本の

10%

以上の株式を有す る株主,株主総会,検察当局および証券取引 委員会(資金公募会社の場合)が,その解任 を商事裁判所に請求し,その解任理由の正当 性 が , 商 事 裁 判 所 で 認 め ら れ る 必 要 が あ る (法第227条)。これによって,会計監査役は,不 当 に 解 任 さ れ る 心 配 は な し そ の 地 位 は 安 定するので,会社指揮者の顔色をうかがうこ ともなく,安心して会計監査の職務を遂行す ることができ,独立性も維持できるといえる。

d 退任後の資格制限

会計監査役は,先に述べた選任前のみなら ず退任後においても

5

年間は,当該会社ま たは,当該会社と資本の10%

以上の資本参加 関係にある会社の取締役(もしくは董事会構 成員)あるいは業務執行者の職に就くことが できないとされている(法第22 1

条)。これは,会社指揮者が将来の地位を条件に,監査に手 心を加えてもらおうとする危険性を警戒して の規定であると解される(11)。

以上で,フランス商事会社法の規定に基づ く会計監査役監査についての検討を終えるれ 会計監査役の主要な職務は,会社指揮者によ っ て 作 成 ・ 開 示 さ れ る 情 報 の 信 頼 性 を 証 明 (保証)することと,業務執行の適法性を証 明することである。そのためには,かかる証 明が信頼できるような制度が確立していなけ ればならない。

(11) Y.

Guyon e t G . C o q u e r e a n

,Le C o m m i s s a r i a t

aux Comptes

,a s p e c t s j u r i d i q u e e t t e c h n i q u e

,1 9 7 1

,n

O1 5 2 .

会計監査役の専門的能力および独立性の確 保・維持,それに,定款の定めによっても制 限することのできない広範な職務権限の付与 に関する種々の規定は,株主のみならず,企 業をとりまく多くの利害関係者に対して,制 度上,監査結果の信頼性を担保するためのも のである。このようなフランスの会計監査役 制度の下では,会計監査役は,最早,株主の 利益保護のための単なる会社の私的機関では ない。会計監査役の選任や解任など,その地 位に関して,株主のみならず,企業委員会,

検察当局,証券取引委員会にも関与の道が聞 かれており,会計監査役は,情報を利用する 多くの利害関係者の保護という,公益的任務 をもった独立の職業であると理解されるべき であろう。

( 1

2 )

4 監査基準

法定監査を担当する会計監査役の職業組織 である「全国会計監査役協会

J

は,過去,会 員の会計監査役のために,種々の勧告を発表 してきたが,1980

年10

月に,いままでの勧告 を集大成した,168

頁から成る『職務の遂行 に関する勧告書」( 1 3 )

を公表した。これは,会計(

1

2 ) 監査基準の検討に当たっては,主として A s s o ‑ c i a t i o n T e c h n i q u e d ' H a r m o n i s a t i o n de C a b i n e t s d ' A u d i t e t C o n s e i l

,A u d i t F i n a n c i e r

,1 9 8 3

を参考にした。

(

1

3 ) この勧告書は,次のような構成になっている。

O 前 文 1 一般原則

2 監査の実施および証明に関する勧告 3 特別義務に関する勧告

4 監査報告書に関する勧告 5 個別勧告

6 監査技術の適用に関する勧告 7 付録

こ れ に 対 し て 全 国 会 計 監 査 役 協 会 」 が 1 9 7 2 年 2 月に公表した「正当な注意に関する勧告書』

監査役の職務遂行のための指針として,また,

会計監査役の責任の評価のための基準として 役立つことを目的として公表されたものであ って,会計監査役が監査を実施するに当たっ て遵守すべき諸基準,いわゆる「監査基準」

を定めたものである。フランスには,この他,

外部財務監査のための基準として r公認会 計士および認許会計士協会」の作成した「会

( 1 4 )

計 監 査 基 準 」 が あ る 。 ま た , フ ラ ン ス の 外 部財務監査基準(法定監査のための基準と自 由 監 査 の た め の 基 準 の 両 者 を 含 む ) に 少 な か ら ぬ 影 響 を 及 ぼ し て い る の が

r

全 国 会 計監査役協会」と「公認会計士および認許会 計士協会」の両者がともに加盟している「国 際会計士連盟」と「ヨーロッパ会計士連合」の,それぞれが公表している一連の監査に 関する「方、イドライン」と「勧告書」であ

(Recommandations r e l a t i v e s aux d i l i g e n c e s ) は,同協会の最初の監査基準であり,また準則で もあった。この勧告書には,会計監査役の法的任 務に関する面と,会計監査の技術的方法に関する 面が含まれているが,同勧告書は,次のような三 つの構成部分からなっている。

1 一般原則

2 会計以外の事項に関する正当な注意 3 会計事項に関する正当な注意

この『正当な注意に関する勧告書』は,従来,他 の先進諸国と比較して遅れていると批判されてい たフランスの会計監査を,英米型の会計監査水準 に接近させることに大きく貢献したと評価されて いる。なお,同勧告書の内容については,河合秀 敏「フランス監査役による監査の基準」企業会計 2 7 巻 1 2

号(19 7 5 年 1 0 月) 10‑16 頁において詳しく 検討されている。

(

1