ニューヨーク市の予算制度と財政破綻

その他のタイトル Evolution of Budget System and New York City's Fiscal Crisis

著者 横田 茂

雑誌名 關西大學商學論集

巻 49

号 5

ページ 629‑650

発行年 2004‑12‑25

URL http://hdl.handle.net/10112/00018891

関西大学商学論集 第

4 9

巻第5

号( 2 0 0 4

年1 2

月)( 6 2 9 ) 1 6 5

ニューヨーク市の予算制度と財政破綻

横 田 茂

I .

はじめに1 9 7 5

年に起きたニューヨーク市の財政危機は,1 9 7 8

年にカリフォルニア 朴1

の住民投票で不動産税を引下げる住民発議「プロポジション1 3

」が成立 したことをきっかけに全米にひろがった反税運動とともに,ニューデイー ルを起点として発展してきたアメリカ型福祉国家の構造転換をもとめる「新保守主義」の台頭を決定的にした出来事であった])。

ニューヨーク州議会が1

9 7 5

年9

月にニューヨーク市の財政危機を救済す る た め に 制 定 し た 財 政 緊 急 事 態 法(NewYork S t a t e F i n a n c i a l Emergency Act f o r The New York C i t y )

は,1 9 8 1

年に連邦議会で成立し,連邦支出削減と社会福祉プログラムの再編に途を拓いた包括予算調整法

( O m n i b u s Budget R e c o n c i l i a t i o n Act o f 1 9 8 1 )

を先取りする性格をもっ ていた。そして1 9 7 5

年の1 1

月には予算制度の体系的な改革をふくむニュー ヨーク市憲章( C h a r t e r )

の改訂が住民投票によって成立するが,それは2 1

世紀にむかって大きな潮流となる「新しい公共管理」(NewP u b l i c Management. NPM)

の先駆けであった。この小論は,上述のような歴史的意義をもつニューヨーク市の予算制度 改革を考察する前提として,この大都市の誕生から

1 9 7 5

年の財政危機にい1)

ニューヨーク市の財政危機の経済的背景に関しては,拙稿「リストラクチャリングと都市財政危機」『関西大学商学論集』第

4 7

巻第6

号,2 0 0 3

年2

月。1 6 6 ( 6 3 0 )

第4 9

巻 第5

号たるまでの予算制度の展開を跡づけることを課題としている。

I I .

予算制度の成立と発展ー1 8 9 8

年から1 9 6 2

年まで一1 .

大ニューヨーク市発足当初の財務統制旧ニューヨーク市(マンハッタン・アイランド)に,キングス(旧ブル ックリン市),クイーンズ,プロンクス, リッチモンド(スタッテン・ア イランド)の

4

つのカウンティが統合されて,現在の5

つのバラー(区)と市域をもつニューヨーク市(大ニューヨーク市)が誕生したのは,

1898

年 1月 1日である。その発足にともなって制定された最初の憲章は,予算 発 議 税 率 設 定 , 公 金 の 移 用 , 債 券 発 行 な ど 責 任 を 理 事 会(Boardo f Estimate and Assessment)

に与えた2)

。この組織は,統合に先立つ1864 年に,当時の市域をこえた大都市警察区( M e t r o p o l i t a nP o l i c e D i s t r i c t s )

の行政に要する経費見積もりを目的として設立されたニューヨーク市特有 の機関であった。毎年度の予算はこの理事会において満場一致の原則によ り発議され,市の公式の立法機関であった二院制市議会( M u n i c i p a l Assembly)

の両院において多数決による承認を得なければならなかった。発足当初の理事会のメンバーは全市域から公選された3人の公職者一市 長,コントローラー

( C o m p t r o l l e r ),

市議会上院議長( P r e s i d e n to f t h e Board o f Alderman)

ーおよび市長の任命する2

人の委員ー市法律顧問( C o r p o r a t i o n C o u n s e l )

と 税 務 局 長( P r e s i d e n to f t h e Department o f Taxes and Assessments)

ーにより構成されていた。理事会に予算見積もりを提案する権限を市長と分有したコントローラーの創設は1802年にさか のぽる。コントローラーは,ニューヨーク市政府のすべての証憑,勘定お よび収入を検査し,会計手続きを規定し,財政処理に関するすべての記録 と報告を管理する権限を保持して情報に精通していたので,理事会の決定

2 ) New York C h a r t e r R e v i s i o n C o m m i s s i o n , How t h e C i t y ' s B u d g e t ‑ M a k i n g

P r o c e s s E v o l v e d . The C h a r t e r R e v i e w , V o l . 2 , N o . 4 , S p r i n g 1 9 8 9 , p . 6 .

ニューヨーク市の予算制度と財政破綻(横田)

( 6 3 1 ) 1 6 7

においてーとくに財政案件をめぐる対立や混乱が発生したときには一枢要 な地位を占めた叫資本予算を分離する規定はなかったが,市長の指揮下 にある公共改善委員会(Boardo f P u b l i c Improvement)

が,理事会の審 議に先立ち資本プロジェクトを発案することとされていた。この最初の憲章を改定した1901年の憲章は,あらたに一院制の市議会

(Board o f Alderman)

に設け,そこに予算採択の権限を配分した。しか しBoardo f Estimate

と改称された理事会は,市議会に先行する予算発議 権を引続き保持したうえに,あらたに市の公金が費消される期間と条件を 定める権限を付与され,さらに公共改善委員会の廃止にともなって資本プ ロジェクトを発案権も引継ぐことになった。この憲章はまた理事会の構成 を変更し,市長任命の2

委員にかえて市内の5

つの区を代表する5

区長を メンバーに加えた。そして理事会の予算に関する意思決定は,市長,コン トローラー,市会議長の全市的公職者に各3

票,マンハッタンとブルック リンの区長に各2

票,その他の区長に各1

票と配分された表決権の過半数 の同意により決せられると定めた4)

。こうして1901年の憲章により,理事 会は予算の発議・採択・執行にわたる広範な領域に関与する権限を保持し,2 0

世紀初頭におけるニューヨーク市の財政を統合する中枢となった。2 .

執行府予算の導入ニューヨーク市に近代的な予算制度がもたらされたのは,

1906

年に設立 さ れ た ニ ュ ー ヨ ー ク 市 政 調 査 会(NewYork Bureau o f Municipal Research)

との協働によって「ライン予算」( l i n ebudget)

が導入されたときである。ライン予算は,市政府の行政機関を構成するライン部局にお ける個々の職

( p o s i t i o n s )

と物品購入を厳格に統制することによって,市 政府の中枢的な行政官が公金の支出に結びつくすべての行政活動を注意深3 ) S t a t e C h a r t e r R e v i s i o n C o m m i s s i o n f o r New York C i t y , The S t r u c t u r e , P o w e r s

and F u n c t i o n s o f New Y o r k C i t y ' s Board o f E s t i m a t e , S e p t e m b e r 1 9 7 3 , p p . 1 ‑ 4 .

4 ) How t h e C i t y ' s B u d g e t ‑Making P r o c e s s E v o l v e d , o p . c i t . , p . 6 .

1 6 8 ( 6 3 2 )

第4 9

巻 第5

号く監督することを目的としていた。すなわち,この予算制度においては,

支出負担行為をおこなう職員とかれらが購入すべき物件の種類およびそれ らの経費(人件費と物件費)が詳細に規定され,公金の支出はそれらの歳 出授権額の範囲内で,認められた使途に対してのみ行われることが確保さ れるのである叫シック

(AS c h i c k )

によれば,1 9 0 7

年に開始された当 初の市政調査会の企画には使途別勘定科目にくわえて,組織単位別およぴ 機能別の経費分類を採用することにより予算制度の多面的働きを展望する という現代的発想がすでに含まれていたが,最終的にライン予算の導入に 帰着したのは,当時の市政改革をめぐる最大の課題と密接に関わっていた叫 すなわち,「人事と購入の統制が信頼できない時代においては第1

に考 えるべきことは,いかにして行政上の不正を防止するかということであっ たn

」とシックはのべている。そして,予算編成の基礎として客観的な統 計手法によって行政の成果や達成度を評価する「業績評価」(Performance Measurement)

という方法がアメリカで初めて生み出されたのも,こうした行政改革の課題と深く結びついていたのである八

ニューヨーク市における予算制度は,いわゆる執行府予算

(executive budget)

の導入を意味した。それは憲章の規定の枠外で実現したもので あったが全国の行政革新運動におおきな影響を与え,ライン予算は1 9 2 1

年 の予算会計法(Budgetand Accounting Act)

によって創設された連邦予 算制度にも採用されただけでなく,大恐慌の前夜である1 9 2 0

年代末までに 全米のほとんどすべての大規模自治体で施行されるようになった。ニュー5) A . S c h i c k , C e n t r a l Budget I s s u e s under t h e New York C i t y C h a r t e r , S t a t e C h a r t e r R e v i s i o n Commission f o r New York C i t y , September 1 9 7 4 , p . 3 0 .

6) A

. Sc h i c k , The Road t o PPB: The S t a g e s o f Budget R e f o r m , F . J . Lyden & E . G . M i l l e r e d . , P l a n n i n g Programming B u d g e t i n g , Markham P u b l i s i n g C o . , 1 9 6 8 ,

宮 川公男・訳『PPBS

とシステム分析』日本経済新聞社,1 9 6 9

年,3 9 ‑ 4 0

頁。7) I b i d . ,

同前,3 8

頁。8)

鍛冶智也「NPM(New P u b l i c Management)

理論の現状と課題」『明治学院大学・法律科学研究所年報」第

1 6

号,2 0 0 0

年7

月,4 2

頁。ニューヨーク市の予算制度と財政破綻(横田)

ヨーク市においては,

1 9 2 4

年に予算作成の責任がコントローラーから解除 されて市長に集中し,さらに大恐慌にひきつづく不況のなかで市が財政危 機に直面した1 9 3 3

年にふたつの法律( L o c a lLaw 1 1 , L o c a l Law 1 5 )

が制 定され,執行府予算の制度化がすすんだ。第

1

に,市長がその長官を任命する予算局( B u r e a uo f B u d g e t )

が設立 された。予算局の任務の一つは.市長の指示のもとに理事会へ提出する毎 年度の経常予算( e x p e n s eb u d g e t )

を 準 備 す る こ と で あ り も う 一 つ は 市政府の行政部門の重複や浪費を調査することであった。第 2

に,資本予算の手続きが導入され.あらたに設置された予算局に資 本支出予算( c a p i t a lo u t l a y b u d g e t )

の作成責任が与えられた。しかしこ の資本支出予算の作成は支出の授権を意味するのではなく.資本プロジェ クトの優先順位を決定し資本予算において支出を授権する権限は,なお理 事会が保持していた9¥3 . 1 9 3 8

年憲章による予算制度の整備1 9 3 8

年に改訂された憲章は,一方で1 9 1 0

年代からすすんできた予算制度 の革新をとりいれ,市長が経常予算の発議権をもつことを明確にしたが,他方では予算の修正に関する理事会の権限をつよめた。また憲章は,経常 予算と資本予算の手続きを分離し,新設された市識会

( C i t yC o u n c i l )

と 都市計画委員会( C i t yP l a n n i n g C o m m i s s i o n )

の予算に関する権限を定め た。以下ではその発展を2

点にわけて述べよう。第

1

に,経常予算の形式と内容が初めて明確に規定され,ライン予算が 憲章の要請となった。すなわち,まず市長が発議する経常予算は,行政部 局のラインに沿ってコード化された使途別経費の明細書を添付して,前年 度,現年度,次年度に関する歳出の諸項目とその総額を示すことが求めら れた。つぎに予算採択については,市議会に先んじて審議を行う理事会が9 ) S c h i c k , C e n t r a l Budget I s s u e s under t h e New Y o r k C i t y C h a r t e r , o p . c i t , p p . 3 0 ‑

3 3 .

1 7 0 ( 6 3 4 )

第49

巻 第5

号ライン部局別の使途別経費の執行される期間と条件を議決することとされ た。市議会が予算を増額したりその執行条件と期間などを修正することは 認められなかった。さらに理事会には,予算執行の局面において,歳出議 定単位

( u n i to f a p p r o p r i a t i o n s )

間で資金移転( t r a n s f e r )

をおこなう権 限が付与された。そして歳出議定単位内での資金の移転は,予算局長が理 事会の承認のもとにおこなうこととなった1 0 ¥

第

2

に,新憲章におけるもっとも重要な発展は,資本予算の作成にあた る7

人のメンバーからなる都市計画委員会が設置されたことだ。これは二 ューディール下に急増した連邦公共事業の配分をめぐる各区間の競争が理 事会の決定に強い圧力を加え,浪費と市の債務の増加をもたらしたことに たかまった批判へ応えた改革であった。委員会は,資本予算のなかに勧告 された各プロジェクトの見積りコスト,完成期日,維持管理費,運営費な どに関する詳細な情報とともに,次年度から5

年間にわたる「資本計画」を提供することを求められた。しかしこのあたらしい制度のもとでも,理 事会は資本予算にふくまれたプロジェクトを市議会に先立って個々に採択 する権限を保持し,その構成員の

4

分の3

が同意すればプロジェクトを追 加することができた1 1 )

。こうして

1 9 3 8

年の憲章改訂の結果理事会は1 9 6 3

年の憲章改訂までの2 5

年間,ニューヨーク市の予算循環の過程ーとくに議決と執行ーにおいて強 力な権限を行使することとなった。そして適法で適切な公金の支出を確保 することを目的として導入されたライン予算は,予算執行過程における理 事会の予算修正を通して歳出の速度を規制し,経常予算の均衡を維持するという新たな機能をもつようになった。

1 0 ) I b i d . , p p . 3 3 ‑ 3 4 .

11)

How New York C i t y ' s B u d g e t ‑ M a k i n g P r o c e s s E v o l v e d , o p . c i t . , p p . 6 ‑ 7 .

ニューヨーク市の予算制度と財政破綻(横田)

皿

1 9 6 0

年代の予算制度改革とその限界1 . 1 9 6 3

年憲章と予算制度改革1 9 6 3

年1

月に施行された憲章改訂におけるもっとも重要な変更は,予算 に関する理事会の権限が縮小されたことである。第

1

に,経常予算の議決に関して,理事会と市議会はいまや対等な修正 権をもち, しかもその修正に対して行使された市長の拒否権は,理事会と 市議会の構成員 3分の 2が同意したときのみ無効とすることができるよう になった12)。また市長が発議する経常予算の形式と内容が簡素化され,各 部局の歳出議定単位の使途別経費が,「人件費」(賃金,俸給)と「人件費 以外」(消耗材料,備品,設備など)のふたつの主要カテゴリーにおおき くわけて計上されることとなったので,理事会は部局ラインの支出の詳細 な使途を議定する根拠を失った。しかし新憲章は,各歳出議定単位がそれ らを構成する詳細な費目の明細をしめす付属文書を添付していることをも とめた。すなわち,コード化された使途別経費の明細書は立法機関の議決 の対象となる予算の一部ではなくなったが,行政機関の部局ラインを構成 する部署を基本に編成されている俸給や消耗材料,備品,設備などの経費をしめす情報機能をもつ文書となったのである(第

1 1 7

条)。第

2

に,経常予算の執行の局面でも理事会に属していた権限の多くが市 長に移行した。市長はいまや,議定された歳出が支出される前に日程を計 画し,またこれらの計画を変更したり制限することができるようになった。また市長は自らの裁量において行政部局内の歳出議定単位間で資金を移転 することができたし,理事会と市議会の承認のもとに行政部局間における 資金の移転をおこなうことも可能になった(第1

2 4

条a,b ,

c)。こうして,情報文書としての部局ラインの詳細な費目表は,市長の予算執行の用具と

1 2 ) I b i d . , p . 7 .

1 7 2 ( 6 3 6 )

第4 9

巻 第5

号 して予算局によって運用されることとなった1 3 ¥

第 3

に,資本予算に関しては都市計画委員会が資本予算の草案を作成し たが,市長はこれに拘束されることなくプロジェクトの追加や削除をおこ ない,自ら資本予算を発議する権限を得た。そして経常予算と同じように,理事会と市議会が予算採択において加えたすべての修正が,市長の拒否権 の対象となった。さらに市長は資本計画のコストを

15%

まで増額すること ができた。以上のように,

1 9 6 3

年憲章改訂が予算制度にもたらした最大の変化は,1 9 0 1

年から半世紀以上も続いてきた理事会の権限強化の傾向を逆転し,市 長の地位と権限を強めたことであった14)。しかし,このような19 6 3

年憲章 における予算制度改革の限界は,ニューヨーク市財政の著しい変動が急速 にすすむなかで明らかになる。2 .

財政の膨張と構造変化(1)福祉関係費と政府間補助金の急増

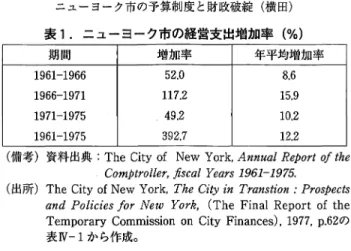

ニューヨーク市の財政は,

1 9 6 0

年代から7 0

年代の半ばにかけて加速度的 に膨張した。すなわち,1 9 5 0

年代には年率平均6 %

程度のペースで伸びた 歳出規模が,表1

に見るように19 6 0

年代の前半には9 %

となり,その後半 には16%へ飛躍し,さらに70

年代の前半にも10%

台で増加したのである。1 9 6 0

年代後半から7 0

年代の前半にかけて昂進したインフレーションが,財 政膨張を加速させたひとつの重要な要因であったが,それはまた以下に述 べるように,この過程で生じた財政構造の急速な変化の結果でもあった。1 3 ) S c h i c k , o p .

cit,p p . 3 7 ‑ 3 8 .

1 4 ) The S t r u c t u r e , Power and F u n c t i o n s o f New York C i t y ' s Board o f E s t i m a t e , o p .

cit,p p . 1 3 ‑1 5 .

この間に進んだプロンクス,クイーンズ,スタッテン・アイランド の人口増加に対応して,1 9 5 8

年に理事会の議決権が再構成され,市内の5

つの区長 に平等に2

票を配分し,全市域から公選される市長,コントローラー,市会議長に 各4

票を与えた。この改組の結果,区長の表決権は対等となったが,3

人の全市的 公職者の表決権の合計は,なお理事会の過半を制していた。( i b i d ,p . 1 1 )

表1.ニューヨーク市の経営支出増加率(%)

期間

増加率 年平均増加率1 9 6 1 ‑ 1 9 6 6 5 2 . 0 8 . 6 1 9 6 6 ‑ 1 9 7 1 1 1 7 . 2 1 5 . 9 1 9 7 1 ‑ 1 9 7 5 4 9 . 2 1 0 . 2 1 9 6 1 ‑ 1 9 7 5 3 9 2 . 7 1 2 . 2

(備考)資料出典:

The C i t y o f New Y o r k , Annual R e p o r t o f t h e C o m p t r o l l e r , f i s c a l Y e a r s 1 9 6 1 ‑ 1 9 7 5 .

(出所)

The C i t y o f New Y o r k , The C i t y i n T r a n s t i o n : P r o s p e c t s and P o l i c i e s f o r New Y o r k , (The F i n a l Report o f t h e Temporary Commission on C i t y F i n a n c e s ) . 1 9 7 7 , p . 6 2

の 表N‑l から作成。

表

2

によって1965

年度と75

年度の歳出をくらべると,福祉費とメデイケ イド(低所得者医療扶助)の比重が大きくたかまり,支出全体の28%を占 めるようになっている。この福祉関係費と公債費に押されて総人件費(賃 金・俸給.退職給付金.フリンジ・ベネフィット)の比重は低下したが,増加額では最大であって.財政膨張の推進力のひとつとなっている。歳入 の面では.表

3

のように,1961

年度に78%

を占めていた自主財源の比重が66

年度に64%

となり.75

年度には48%

にまで低下した。こうして依存財源 ー州と連邦の補助金ーが歳入の過半を占めるようになったが. とくに6 0

年表

2 .

ニ ュ ー ヨ ー ク 市 の 歳 出 編 成 の 変 化( 1 0 0

万ドル)1 9 6 5

年度1 9 7 5

年度金 額 % 金 額 %

総人件費 1 , 9 4 8 . 9 5 6 . 2 5 , 5 4 5 . 7 4 2 . 4 賃金・俸給 1 , 5 5 6 . 5 4 4 . 9 4 , 1 2 2 . 7 3 1 . 5 退職給付 3 6 3 . 8 1 0 . 5 1 , 1 4 0 . 1 8 . 7 特別給付 2 8 . 6 0 . 1 2 8 2 . 9 2 . 2 福祉費 3 5 3 . 7 0 . 2 1 , 6 8 9 . 2 1 2 . 9 メ デ イ ケ イ ド 1 , 9 6 7 . 4 1 5 . 0 公債費 4 7 0 . 0 1 3 . 6 1 , 9 4 8 . 0 1 4 . 9

その他6 9 2 . 6 2 0 . 0 1 , 9 3 4 . 8 1 4 . 8 総 額 3 , 4 6 5 . 2 1 0 0 . 0 1 3 , 0 8 4 . 8 1 0 0 . 0

(出所)

I b i d . , p . 7 5

の図N‑1 から作成。

1 7 4 ( 6 3 8 )

第4 9

巻 第5

号表

3 .

ニューヨーク市の歳入構成の変化( 1 0 0

万ドル)1 9 6 1

年度1 9 6 6

年度1 9 7 5

年度金額

%

金額%

金額%

自主財源

1 , 8 8 7 . 8 7 7 . 0 2 , 3 8 1 . 7 6 4 . 4 5 , 8 0 0 . 9 4 8 . 3

不動産税1 , 0 2 8 . 3 4 1 . 9 1 , 4 0 9 . 4 3 8 . 1 2 , 8 9 6 . 1 2 4 . 1

その他市税5 6 5 . 2 2 3 . 0 7 5 1 . 2 2 0 . 3 2 , 1 3 7 . 0 1 7 . 8

その他歳入2 9 4 , 3 1 2 . 1 2 1 1 . 1 6 . 0 7 6 7 . 8 6 . 4

依存財源5 6 5 . 2 2 3 . 0 1 , 3 1 9 . 9 3 5 . 6 6 , 2 0 0 . 1 5 1 . 7

連邦補助金1 1 0 . 3 4 . 5 3 0 9 . 9 8 . 3 2 , 4 7 3 . 7 2 0 . 6

州補助金4 5 4 . 9 1 8 . 5 1 , 0 1 0 . 0 2 7 . 3 3 , 7 2 6 . 4 3 1 . 1

合 計2 , 4 5 3 . 0 1 0 0 . 0 3 , 6 9 9 . 7 1 0 0 . 0 1 2 , 0 0 1 . 0 1 0 0 . 0

(出所)

I b i d . , p p . 6 6 ‑ 6 7

の表N‑3

から作成。代後半から連邦補助金の大きく増加して全収入の21%となっている。

歳出における福祉関係費と歳入面での連邦・州補助金の急速な増加は,

1964

年にジョンソン政権の提唱した「偉大な社会」計画により創設された 連邦補助プログラムが,積極的に導入されたことを反映している。ニュー ヨーク市に累積した深刻な都市問題に対応するものであった。しかしこう した財政構造の変化がもたらしたのは,ニューヨーク市の予算政策が連邦 の補助プログラムの受給資格や財政措置に関する決定やその変更によって 左右され,不確実性をつよめたことである1 5 )

。またそれは市の自主財源か らの支出増加を義務づけた。というのは,これらの連邦プログラムのおお くが,資格を有する受給者に応じて増加する補助交付額に対応して州と地 方政府が資金( m a t c h i n gf u n d s )

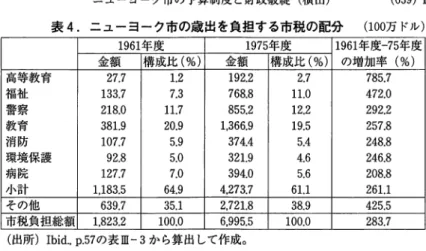

を負担することを求めたからである。表4

のように,1975

年には歳出を負担する市税総額の11%を福祉費が占める ようになった。(2)

公企業とレヴェニュー債の増加連邦.、1'1‑1補助金と関連するもうひとつの変化は,独自の資金調達能力を もち住宅,交通,保健医療,高等教育,都市開発などの広範なプログラム の運営にかかわる施設を建設・管理する公共企業体や特別基金

( s p e c i a l

1 5 ) S c h i c k , o p . c i t . , p p . 4 5 ‑ 4 6 .

宮本憲一『都市経済論』筑摩害房.1 9 8 0

年.1 3 3 ‑ 1 4 1

頁。表

4.

ニューヨーク市の歳出を負担する市税の配分( 1 0 0

万ドル)1 9 6 1

年度1 9 7 5

年度1 9 6 1

年度―75

年度 金額 構成比(%) 金額 構成比(%) の増加率(%)高等教育

2 7 . 7 1 . 2 1 9 2 . 2 2 . 7 7 8 5 . 7

福祉1 3 3 . 7 7 . 3 7 6 8 . 8 1 1 . 0 4 7 2 . 0

警察2 1 8 . 0 1 1 . 7 8 5 5 . 2 1 2 . 2 2 9 2 . 2

教育3 8 1 . 9 2 0 . 9 1 , 3 6 6 . 9 1 9 . 5 2 5 7 . 8

消防1 0 7 . 7 5 . 9 3 7 4 . 4 5 . 4 2 4 8 . 8

環境保護9 2 . 8 5 . 0 3 2 1 . 9 4 . 6 2 4 6 . 8

病院1 2 7 . 7 7 . 0 3 9 4 . 0 5 . 6 2 0 8 . 8

小計1 , 1 8 3 . 5 6 4 . 9 4 , 2 7 3 . 7 6 1 . 1 2 6 1 . 1

その他6 3 9 . 7 3 5 . 1 2 , 7 2 1 . 8 3 8 . 9 4 2 5 . 5

市税負担総額1 , 8 2 3 . 2 1 0 0 . 0 6 , 9 9 5 . 5 1 0 0 . 0 2 8 3 . 7

(出所)

I b i d . , p . 5 7

の表m‑3

から算出して作成。funds)

が増加したことである。表5

にみるように,1921

年から1950

年代 末までに州法によって設立され,ニューヨーク市域内で活動する公企業の 数は6

つにとどまっていたが,1975

年には25

となった。これは,

1930

年代に衰退した南部農業地帯の工業化を目的として創設さ れて州・地方政府の公社・公団や特別区により発行されてきた利子免税適 格債(レヴェニュー債)が,「偉大な社会」計画のもとで都市問題対策型 の連邦利子補助金プログラムとして拡張されたことに,ニューヨーク州お よぴ市政府が積極的に呼応した結果であった。周知のように,アメリカの 地方債制度では,地方税などを償還財源とした一般財源債には州憲法や州 法による起債制限(不動産税の資産評価額の一定比率を発行残高とする,発行利子率の上限を定める,起債についての住民投票を行うなど)が適用 されるのに対して,受益者負担金や事業収益などを償還財源とするレヴェ ニュー債には起債制限が基本的に適用されない。ニューヨークにおけるレ ヴェニュー債を発行する公企業は,このように一般財源債の起債制限を回 避し都市施設の建設資金を資本市場から調達するパイプラインとして増加

したのである叫

1 6 ) A.H. W a l s h , P u b l i c A u t h o r i t i e s and t h e Shape o f D e c i s i o n Making, J . B e l l u s h &

D . Netzer e d . , Urban P o l i t i c s New York S t y l e , M. E . S h a p e , I n c 1 . . 9 9 0 , p . 1 8 9 , p p .

2 0 2 ‑ 2 0 3 , p p . 2 1 7 ‑ 2 1 8 .

1 7 6 ( 6 4 0 )

第4 9

巻 第5

号表

5 .

ニューヨーク市で活動する公企業の増加設 立 年 名 称

1 9 2 1 P o r t A u t h o r i t y o f New York and New J e r s e y 1 9 3 1 P o r t A u t h o r i t y o f New York S t a t e

1 9 3 3 T r i b o r o u g h B r i d g e and Tunnel A u t h o r i t y 1 9 4 4 D o m i t o r y A u t h o r i t y o f S t a t e o f NY 1 9 5 0 NYS Thruway A u t h o r i t y

1 9 5 3 NYC T r a n s i t A u t h o r i t y 1 9 6 0 NYS H o u s i n g F i n a n c e Agency 1 9 6 1 NY J o b Development A u t h o r i t y 1 9 6 5 M e t r o p o l i t a n T r a n s p o r t a t i o n A u t h o r i t y

Long I s l a n d R a i l r o a d

1 9 6 6 C i t y U n i v e r s i t y C o n s t r u c t i o n Fund NYC E d u c a t i o n C o n s t r u c t i o n Fund 1 9 6 8 B a t t e r y P a r k C i t y A u t h o r i t y

F a c i l i t i e s Developmeut A u t h o r i t y NYS Urban D e v e l o p m e n t C o r p o r a t i o n Harlem Urban Development C o r p o r a t i o n U n i t e d N a t i o n s Development C o r p o r a t i o n 1 9 6 9 NYC H e a l t h and H o s p i t a l s C o r p o r a t i o n 1 9 7 0 S t a t e o f NY Mortgage Agency 1 9 7 1 NYC H o u s i n g Development C o r p o r a t i o n

NYC O f f ‑ T r a c k B e t t i n g C o r p o r a t i o n

S t a t e n I s l a n d R a p i d T r a n s i t O p e r a t i n g A u t h o r i t y 1 9 7 3 M e t r o p o l i t a n Suburban Bus A u t h o r i t y

NYC R e h a b i l i t a t i o n Mortgage I n s u r a n c e C o r p o r a t i o n NYS M e d i c a l C a r e F a c i l i t i e s F i n a n c e Agency

(備考)資料出典:

New York S t a t e Assembly S t a n d i n g Committee on C o r p o r a t i o n s , A u t h o r i t i e s , and C o m m i s s i o n s : D i r e c t o r y o f New York S t a t e P u b l i c A u t h o r i t i e s 1 9 8 5 ( A l b a n y , 1 9 8 6 ) a n d a n n u a l r e p o r t s o f a u t h o r i t i e s where a v a i l a b l e .

(出所)

A . H . W a l s h , P u b l i c A u t h o r i t i e s and t h e Shape o f D e c i s i o n M a k i n g , J . B e l l u s h D . N e t z e r , e d . , U r b a n P o l i t i c s New Y o r k S t y l e , M . E . s h a p e , l n c . 1 9 9 0 , p p . 1 9 0 ‑ 1 9 5 , t a b l e 7 . 1

から作成。さらに

1 9 6 0

年代に生み出された注目すべき金融革新のひとつは.受益者 負担金や事業収益による債務の償還が期待できない事業分野の公企業にも レヴェニュー債が拡張されたことであって,それらの償還財源として州政 府や市政府の特定税収や補助金を引当てとすることを誓約する道徳的義務 債(moralo b l i g a t i o n bond)

や,建設された施設の貸与による賃貸料収入ニューヨーク市の予算制度と財政破綻(横田)

をもって債務償還を予定するリースバック公社債

(leasebackauthority debt)

が大量に発行された17)。こうして民間からの借入金と政府間補助金を結合する公企業や特別基金 の急速な拡大によって建設投資ブームが高揚するなかで,ニューヨーク市 の資本予算制度は公共建設計画の包括的優先順位を規制する有効性を失っ た。そして非自償的事業分野への公企業の拡張は,施設建設の終ったあと 長期にわたり繰入れを必要とする債務償還費,人件費,維持費などの統制 困難な固定費を発生させ,経常予算を圧迫することとなった

1 8 ¥

3 .

学校分権化と団体交渉制度さて以上は連邦における政策展開に照応する財政構造の変化であるが.

さらに予算制度を揺るがすふたつの変化がニューヨークにおける相対的に 独自な政策展開からうまれた。

(1)教育費の分離

ひとつは学校分権化による教育費の分離である。

1 9 6 0

年代のニューヨー ク市では,初等・中等教育における人種統合と地域住民の学校運営への参 加をめぐりはげしい論争が展開されたが.それは19 6 9

年の州法によって分 権的学校制度(NewYork City Community School D i s t r i c t System)

を もたらすこととなった1 9 )

。教育局が取り扱う教育費の予算手続きは.すで に論争の過程で19 6 6

年に市のライン予算制度から分離されて.一括予算管1 7 )

道徳的義務債の発行の経緯については,A . H

. Wa l s h , i b i d . , p p . 2 0 3 ‑ 2 0 4 .

リースバ ック公社債とは.公企業の債券発行によって建設された施設を地方政府または州政 府が賃借し.その賃借料の支払いをもって公企業の債務償還費を負担する仕組みで あって.一般財源債に課せられた起債制限を回避して公共施設を建設する方策のひとつである。

i b i d . ,p . 2 0 3 , 2 1 8 .

1 8 ) I b i d . p . 1 9 7 , p p . 2 0 0 ‑ ‑ 2 0 1 , S c h i c k , o p . c i t , p p . 4 7 ‑ 4 8 , p p . 5 1 ‑ 5 2 .

1 9 )

公立学校制度の分権化をめぐる1 9 6 0

年代のニューヨーク市の政治状況については,V . J . C a n n a t o , The U n g o v e r n a b l e C i t y : John Lindsay and His S t r u g g l e To S a v e

New York C i t y , B a s i c B o o k s , 2 0 0 1 , c h a p . 6 ‑ 1 0 , p p . 1 8 9 ‑ 3 7 5 .

1 7 8 ( 6 4 2 )

第4 9

巻 第5

号理

(lump‑sumbudgeting)

に移行していたが.1970

年から施行された学 校分権化により.地区住民と父母により公選された3 1

のコミュニティ学校 委員会(CommunitySchool Board)

が各地区の経常予算を作成し.教育 長( C h a n c e l l o r )

を経由して市長へ提出されるようになった。理事会と市 議会により授権された教育費の一部は教育局のもとに留保されたあと.地 区学校委員会に一定の公式にもとづき交付されたが,その90%以上は教員 の人件費であった。教育費は1975

年度におけるニューヨーク市の機能別歳 出の22%

を占め.そこには表4

のように.歳出を負担する市税総額の20%

が投入されている。それゆえ分権的学校制度への移行が予算制度に与えた 影響は大きかった。しかしそれは分権化された予算管理システムを整備す ることなく発足した結果おおくのコミュニティ学校委員会において超過 支出と赤字を計上することとなったのである

2 0 ¥

(2)

人件費の分離もうひとつは.団体交渉制度による市職員の人件費の決定が予算制度に おける意思決定の仕組みから分離されたことだ

2 1 )

。1960年代から70

年代初 期のニューヨーク市で特筆されることのひとつは.教育.社会福祉.清掃,警察,消防.交通などおおくの職域別公務員労働組合の待遇改善を求める はげしい争議が展開されたことである。ますます戦闘的になり長期化する 争議は.公務員のストライキを禁止していた州法の改訂と

(TaylorA c t ) .

団体交渉を制度化する市の立法(NewYork C i t y C o l l e c t i v e Bargaining Law)

をもたらし.それらは1968年から施行された。この結果.ニューヨ ーク市の多数の職域別公務員組合は.州と市のふたつの制度に分かれて個 別に団体交渉をおこなうこととなったのである。市職員の人件費(賃金・俸給.退職給付金.フリンジ・ベネフィット)に影響をおよぽす多数の協

2 0 ) S t a t e C h a r t e r R e v i s i o n C o m m i s s i o n f o r New York C i t y , I m p a c t o f S c h o o l

D e c e n t r a l i z a t i o n i n New Y o r k C i t y o n M u n i c i p a l D e c e n t r a l i z a t i o n , J u n e 1 9 7 4 , p p . 1 0 7 ‑ 1 4 1 , S c h i c k , o p . c i t , p p . 5 7 ‑ 6 0 .

2 1 ) D . T . S t a n l e y , Managing L o c a l Government under U n i o n P r e s s u r e , The

B r o o k i n g I n s t i t u t i o n , 1 9 7 2 , c h a p 6 , p p . 1 1 2 ‑ 1 3 5 .

ニューヨーク市の予算制度と財政破綻(横田)

( 6 4 3 ) 1 7 9

定が.包括的な政策を欠いたまま,予算循環の日程と切り離された個別の 交渉日程のなかでバラバラに締結された結果,それらの執行に要する経費 が当年度の予算にあらかじめ挿入されていた団体交渉予備金( c o l l e c t i v e bargaining r e s e r v e s )

を超過することが度々生じた。そして不足財源を捻 出したり,その支出を後年度に繰り延べるための会計操作が頻繁に行われ るようになった2 2 )

。表2

に示されていた大規模な人件費の増加はこのよう な機構を通して生じたのである。N.

予算制度の破綻1 . スーパーエージェンシーと PPBS

さて以上で明かになったのは,行政部局のラインを構成するミクロな職 の管理を基礎として構築されているニューヨーク市の予算制度が政策革新 の機構との連携を欠き.市の財政資源の計画的管理がますます困難になる という事態である。言い換えるならば,この予算制度は細目的予算管理の 機構

( m i c r o ‑ b u d g e t i n g )

を備えていたが.全国的・地域的な政治経済状 況の変化から提起されてくる政策の変動を財政計画に反映する巨視的予算 管理の機構(macro‑budgeting)

を欠いていたのである。こうした欠陥を克服しようとしたひとつの取り組みは. リンゼイ市政初 期の

1966

年におこなわれた行政機構改革の一環として,市の当面していた ー ーンエンシー」主 要 な 問 題 領 域 に 対 応 す る

9つ の 「 ス ー パ

エ( S u p e r a g e n c i e s )

が新設されたことであろう。市の憲章が改訂されて.そ れまでは別々に運営されていた多数の行政部局を,①経済開発,②環境保 護③財政④自治体サービス,⑤保健サービス,⑥住宅開発.⑦人間サ ービス.⑧公園・リクリエーション・文化事業.⑨交通,の各領域に応じ2 2 ) The New York C i t y , The C i t y i n T r a n s i t i o n : P r o s p e c t s and P o l i c i e s f o r New

Y o r k (The F i n a l R e p o r t o f Temporary C o m m i s s i o n o n C i t y F i n a n c e ) , J u n e 1 9 7 7 ,

p p . 7 6 ‑ 8 3 .

1 8 0 ( 6 4 4 )

第49

巻 第5

号て統合したスーパーエージェンシーの主席行政官に.それらの諸領域を包 括する予算を作成しその執行を監督する権限が与えられたのである

2 3 ¥

もうひとつの試みは,

1 9 6 7

年に予算局長によりPPBS ( P l a n n i n g P r o ‑ gramming Budgeting System)

が導入されたことである。よく知られて いるようにPPBSは.長期的な計画作成( p l a n n i n g )

と短期的な予算編成( b u d g e t i n g )

とをプログラム作成(programming)

を橋渡しとして有機 的に結合することによって,資源配分に関する組織体の意思決定を一貫し て合理的に行おうとする考え方を制度化したものである。それは,1 9 6 5

年 にジョンソン大統領の指令により連邦政府に導入された最先端の予算絹成 システムであった。PPBS

は予算機構において下部から上部へ積み上げら れていく情報と意思決定の流れ(インクレメンタリズム)を逆転させ.上 部から下部への流れをつくりだす2 4 )

。19 6 3

年の憲章改訂によって市長との あいだに密接な結合をつよめた予算局長は,PPBS

のこのような機能に期 待したといえよう。しかし.これらふたつの取組みはいずれも包括的・長期的な予算政策の 策定機構をライン部局の構成単位である職をミクロな単位として構築され ている既存の予算循環システムと接合することに失敗し.

PPBS

はわずか の期間のうちに廃止された。2 .

不足資金の調達方策一執行留保と借入れ政策一こうして

1 9 6 0

年代半ばから予算運営の不確実性と自主財源の逼迫が急速 に強まるなかで.一方でさまざまの新税導入による税収の増加が図られる が,他方では不足資金を融通するさまざまの方策が採用されるようになっ23)

S c h i c k , o p . c i t . , p . 6 1 .

2 4 )

「PPB

は.情報と意思決定の流れを逆転させる。見積もりの提出要求を出す前に,最高の政策が決定されなければならず.この政策が下部で用意する見積もりを制約 する。(中略)したがって. きわめて重要な意思決定のプロセスー目的および計画 を決定するプロセスーは.下方に向いており.分割的な流れとなる。」

S c h i c k ,The

R o a d t o PPB : The S t a g e s o f B u d g e t R e f o r m ,

前掲邦訳,59頁。ニューヨーク市の予算制度と財政破綻(横田)

( 6 4 5 ) 1 8 1

た。第

1

に,予算局はライン部局の予算執行を修正することにより,歳入の 不足,歳出の過小見積り,予期しなかった出費などを埋め合わせる資金を 捻出しようとした。それは,同一部局内の歳出議定単位のあいだで資金を 移用する裁量を市長に与えた1963

年憲章の規定( 1 2 4

条a )

を根拠とする,歳出予算の執行留保である。とりわけ予算表に掲載されてはいるが欠員と なっている職の補充を差し止めたりたり異常に遅らせたりすることによっ て節約される人件費は,埋め合わせ資金のもっとも重要な源泉であったが,

このような予算局による人件費の留保は,予算のなかに数えきれない「小 さい虚偽」の集積をうみだした。というのは, きぴしい人件費の管理と留 保に対応して,部局の側では必要とする職と人員を「貸借」する慣行がひ ろがり,予算措置によって指定されている肩書きや場所から離れ,あるい は部局さえも異にして仕事をする多数の公務員を生み出したからであ る

2 5 )

。第

2

に,自治体財政の基本的原則を侵す借入れ政策がますます大規模に 運用された。そのひとつは,経常予算の費目の一部を資本予算にふくめて 市債によって調達する「経常費目の資本化」( c a p i t a l i z a t i o no f expense i t e m s )

である。1965

年度に2, 6 0 0

万ドルであったその規模は,75

年度には7

億2, 4 0 0

万ドルに膨張している。もうひとつは,年度内における歳出と 歳入の時間的ギャップを埋める目的で発行される短期債の「回転」( r o l l ‑ o v e r )

によって,経常費を賄う不足財源を調達することである2 6 )

。当年度 の資金繰りのためにおこなわれる短期借入れはその年度の収入により返済 することが原則である。しかし表6

によれば,ニューヨーク市で既に1960

年代初期にはおこなわれていた償還額を上回る短期借入れ政策が,60

年代 の後半から急速に拡大していくのである。とりわけ1971

年度と75

年度の超 過額は10億ドルを超え,74

年度の超過額もこれに匹敵している。2 5 ) S c h i c k , o p . c i t . , p . 6 3 , p p . 1 3 0 ‑ 1 3 2 .

2 6 ) The C i t y i n T r a n s i t i o n : P r o s p e c t s and P o l i c i e s J o

バVewYo r k , o p . c i t . , p p . 6 9 ‑ 7 0 .

1 8 2 ( 6 4 6 )

第4 9

巻 第5

号表

6 .

ニューヨーク市の短期債発行額と償還額の推移:1961‑75

年度 (ドル) 会計年度 発行額 (A) 償還または取消額 (B) 負債残高の増(減) (A)/(B)1 9 6 1 6 8 7 , 7 0 0 , 0 0 0 6 8 5 , 7 0 0 , 0 0 0 2 , 0 0 0 , 0 0 0 1 . 0 0 2 9 1 9 6 2 8 4 2 , 2 3 8 , 0 0 0 8 1 5 , 1 3 8 , 0 0 0 2 7 , 1 0 0 , 0 0 0 1 . 0 3 3 1 1 9 6 3 8 0 7 , 6 5 8 , 8 0 0 7 0 4 , 3 0 0 , 0 0 0 1 0 5 , 3 5 8 , 8 0 0 1 . 1 4 6 3 1 9 6 4 1 , 1 6 6 , 7 2 8 , 8 0 0 1 , 0 8 1 , 7 5 8 , 8 0 0 8 4 , 9 7 0 , 0 0 0 1 . 0 7 8 6 1 9 6 5 1 , 4 6 9 , 9 8 9 , 8 0 0 1 , 2 6 0 , 1 2 8 , 8 0 0 2 0 9 , 8 6 1 , 0 0 0 1 . 1 6 5 8 1 9 6 6 1 , 6 4 5 , 5 9 7 , 5 6 0 1 , 7 0 4 , 5 3 9 , 8 0 0 ( 5 8 , 9 4 2 , 2 4 0 ) 0 . 9 6 5 3 1 9 6 7 2 , 0 7 6 , 0 3 6 , 8 0 0 1 , 9 0 7 , 8 5 5 , 3 6 0 1 6 8 , 1 5 1 , 4 4 0 1 . 0 8 8 6 1 9 6 8 2 , 4 2 7 , 7 1 7 , 0 0 0 2 , 3 6 9 , 3 9 9 , 0 0 0 5 8 , 3 1 8 , 0 0 0 1 . 0 2 4 4 1 9 6 9 3 , 2 7 0 , 9 9 5 , 0 0 0 3 , 2 1 6 , 9 5 7 , 0 0 0 5 4 , 0 3 8 , 0 0 0 1 . 0 1 6 7 1 9 7 0 4 , 4 0 0 , 9 2 5 , 0 0 0 3 , 8 6 0 , 0 0 5 , 0 0 0 5 4 0 , 9 2 0 , 0 0 0 1 . 1 3 9 8 1 9 7 1 6 , 5 1 2 , 2 4 0 , 0 0 0 5 , 4 8 1 , 0 6 0 , 0 0 0 1 , 0 3 1 , 1 8 0 , 0 0 0 1 . 1 8 8 1 1 9 7 2 5 , 2 4 8 , 9 6 0 , 0 0 0 4 , 9 1 8 , 1 1 0 , 0 0 0 3 3 0 , 8 5 0 , 0 0 0 1 . 0 6 7 3 1 9 7 3 4 , 0 0 3 , 2 8 5 , 0 0 0 4 , 1 3 5 , 9 8 0 , 0 0 0 ( 1 3 2 , 6 9 5 , 0 0 0 ) 0 . 9 6 7 8 1 9 7 4 7 , 3 0 5 , 9 1 5 , 0 0 0 6 , 4 0 7 , 5 5 0 , 0 0 0 8 9 8 , 3 6 5 , 0 0 0 1 . 1 4 0 3 1 9 7 5 8 , 3 9 5 , 7 4 5 , 0 0 0 7 , 2 7 1 , 4 4 5 , 0 0 0 1 , 1 2 4 , 3 0 0 , 0 0 0 1 . 1 5 4 7

(出所)

C i t y 切 T r a n s i t i o n: P r o s p e c t s and P o l i c i e s f o r New Y o r k , o p . c i t , p . 7 1 , T a b l e N

‑6.

ニューヨーク市における公債政策決定の仕組みを定めた憲章第

2 2 8

条の 諸規定によれば,長期債については,市長が資本予算の発議と同時にその 計画遂行に必要な債務負担総額を決定し,コントローラーにその認証を請 求することとされていた。そしてコントローラーは,長期債の種類と発行 時期やその償還期間および発行額などを決定することにより,公債管理の 責任を負っていた。市長の職責は予算局によって遂行された。短期債に関 する憲章の規定は存在しなかったが,コントローラーが,現金収支の推計 にもとづき発行必要額を計画し,その発行時期や償還期間などを決定した2 7 )

。さきに述べた自治体財政の基本原則を侵す公債政策はこのような機構 のなかで生まれたのであるが,これにくわえて注目されるのは,州議会が1960

年代半ばにおこなった地方財政法(NewYork State Local Finance Law)

の改正が,こうした借入れ政策の濫用に途を拓いたことである。すなわち,ニューヨーク州憲法は,自治体が発行する長期債について「一般

2 7 ) S t a t e Charter R e v i s i o n Commission f o r New York C i t y , O f f i c e of t h e

C o m p t r o l l e r o f t h e C i t y o f New Y o r k , November 1 9 7 3 , p p . 2 0 ‑ 2 1 .

法または特別法に規定された有効期限を超えるいかなる債務契約」をもお こなうことを禁じている(第

8

条)。これをうけて地方財政法(第1 1

条)が.債務負担の対象となるプログラム毎に有効期限の長さを規定していた。ま た州憲法には短期債に関する条項は含まれてはいなかったが,地方財政法 は税収つなぎ短期証券

(TaxA n t i c i p a t i o n N o t e s , T ANs)

や歳入つなぎ短 期証券(RevenueA n t i c i p a t i o n N o t e s , RANs)

などの発行限度額を指定 していた。しかし州議会はこれら制限規定を緩和し.経常費目の資本予算 への移転と短期債の「回転」を容易にしたのである28)03 .

会計操作とコントローラーの責任以上のような状況のなかで財政規律の崩壊が急速に進み1

9 7 5

年の破局を 迎えるのであるがそれはとりもなおさず予算制度の破綻の過程であった。こうした破綻を導いたさまざまの原因が指摘されているが,ニューヨーク 市の予算制度それ自体に内在した重要な要因のひとつは.市政府の資産を 管理し公金の収支に関するアカウンタビリティを確保する職責を与えられ たコントローラーが.むしろ財政の破局にいたる過程で主要な役割を演じ たことであろう。

第

1

節で述べたようにコントローラーはニューヨーク市の歴史を市長 とともに歩んできたもっとも旧い公職であって,1 8 0 2

年の憲章によって創 設されて以来一貰して市政府の会計検査官( A u d i t o r ) ,

会計官( A c c o u n ‑ t a n c y ) ,

主席財務官( C h i e fF i n a n c i a l O f f i c e r )

としての職責を与えられてきた。すなわちコントローラーは.会計検査官としてニューヨーク市政 府のすべての証憑と公勘定および収入を検査し.会計官として,各部局の 会計システムと手続きを維持するとともに市政府の財政活動に関するすべ ての記録と報告を管理する。コントローラーはまた市政府に対して寄せら れるすべての請求の調停と決済をおこなう。さらに主席財務官としては.

2 8 ) S c h i c k , o p . c i t . , 9 3 ‑ 9 6 , 大場康正「米国の都市財政ーニューヨーク財政の歴史と展

開ー」『興銀調査』2 0 6

号,1 9 8 1

年,5 8 ‑ 6 5

頁。1 8 4 ( 6 4 8 )

第4 9

巻 第5

号市政府の全基金の運営を管理し.すべての長期および短期債の発行時期と 発行額およびその償還期間を決定し.経常予算と資本予算の作成過程に相 談役として参与する

2 9 )

。くわえて.コントローラーは全市域から公選され る政治職のひとつとして,理事会の予算議決において市長,市会議長と同 数の 4票の表決権を行使した。以上のようにニューヨーク市の予算循環の全局面で枢要な職責を果たす コントローラーの役割について一般の市民がもっていたイメージは.市政 府の財政活動を市長から独立して監視し,その資産を管理する財務のエキ スパートであった。こうしたイメージが生まれたのは.財務の領域が一般 の市民にとつては測りがた<複雑であって.それらが有権者の監視と批判 の対象になることが稀だったからであろう。そしてコントローラーが主席 財務官として管理責任を負うニューヨーク市債に対して,権威ある信用評 価・調査機関であるムーデイーズ社やスタンダード・プアーズ社が

1 9 7 5 年

まではA

格付けの評価を与えていたことも.こうした一般的イメージを支 えていたといえよう30)0しかし,コントローラーがその権限を駆使してニューヨーク市の予算過 程で果たしてきた役割は. もっと複雑で政治的なものであった。この点に ついて,

1 9 7 3 年1 2

月に提出された「ニューヨーク市憲章改訂に関する州委 員会」のスタッフレポートは次のように述べている。「かれは理事会のメンバーとして敗北した政策論争に勝つために事前 検査の権限を用いることができる。さらにかれは立法過程での予算の危 機を救出するために会計官としての権限を使うことができるし.行政の局 面での意思決定を施行するために立法的・擬似司法的権限を行使すること もできる。コントローラーの主要な役割とはいったい何か?会計職?会計 検査職?予算作成職?予算管理職?財務管理職?裁判官?政策作成職?

2 9 ) O f f i c e o f C o m p t r o l l e r o f t h e C i t y o f New Y o r k , o p .

cit,p p . 4 ‑ 2 4 .

3 0 ) P . J . G a l l e , O r d e r e d L i b e r t y : A C o n s t i t u t i o n a l H i s t o r y o f New Y o r k , Fordham

U n i v e r s i t y P r e s s , 1 9 9 6 , p p . 3 6 6 ‑ 3 6 7 .

ニューヨーク市の予算制度と財政破綻(横田)

( 6 4 9 ) 1 8 5

究極において,公選される公職者としてのかれの主要な役割は政治家で あって,自らの権力基盤の維持と拡大をはかり,全市域の有権者にサービ スを提供することにより,再選を勝ち得るか一層高い地位へ上昇すること に関心をもっているのである3 1 )

」。以上のように,コントローラーがその多面的な権限を駆使してニューヨ ーク市の予算過程で果たしてきた政治的役割は,財政の不確実性と経常財 源の不足が深刻化し予算政策をめぐる紛争が激しくなるとますます大きく なり,予算制度の運営に対する影響力がつよまったのである。上記のスタ ッフレポートはコントローラーが会計官としておこなうさまざまの会計操 作

(AccountingGimmicks)

に導かれて,理事会と市議会が1973

年7

月か ら始まる会計年度の経常予算に挿入した方策を表7

のように列挙し,次の ように批判していた。表

7. 1 9 7 4

年度予算における会計操作 1. 資本予算へ移転する2 .

団体交渉予備金を減額する3 .

受給者見込数を低くして福祉費を減額する4 .

発生ベースから現金ベースヘ支出を切換える5 .

教員退職基金への繰入れを遅らせる6 .

諸基金残額から経常費へ充当する 合計( 1 0 0

万ドル)1 9 6 . 4 1 7 . 0 6 . 0 6 . 0 1 7 . 0 8 0 . 9 3 2 3 . 3

(出所)

S t a t e C h a r t e r R e v i s i o n Commission f o r New York C i t y , O f f i c e o f t h e C o m p t r o l l e r o f t h e C i t y o f New Y o r k , November, 1 9 7 3 , p p . 4 1 ‑ 4 2

から作成。「これらの変更は.それ自体ではまったく現金収入の増減をもたらさな いのであるが,理事会と市議会はそれによって課税を減額し.支出を増や すことができる。これらすべての手法は,本質において不足財源を捻出す るテクニックである。(中略)法人企業の世界では,こうしたごまかしを 防ぐのが会計責任者と監査人の責任である。しかしニューヨーク市の政府

3 1 ) O f f i c e o f C o m p t r o l l e r o f t h e C i t y o f New Y o r k , o p . c i t , p . 3 0 .

186 (650) 第

49

巻 第5

号構造では, コントローラーが会計官であると同時に会計検査官であり,ま た予算作成者でもあるので,この種の行為が助長されるのである。これは たとえていえば法人企業の財務担当者が公認会計士と証券取引委員会の 検査官として仕事をするようなものである32)」。