更新日:2018/7/20 調査部:舩木弥和子

カナダ:オイルサンドプロジェクトをめぐる最近の状況と生産見通し

~パイプライン輸送能力不足でオイルサンドプロジェクトに影響~

(Platts Oilgram News、International Oil Daily、Business News Americas、Business Monitor International 他)

1. 2017 年 3 月をピークに、IOC がオイルサンドプロジェクトをカナダ企業に売却する動きがみられ た。オイルサンドプロジェクトを取得したカナダ企業は、長年にわたりオイルサンド事業に携わり、 技術、知見、経験を積みあげてきた企業で、オイルサンド事業を継続し、生産量を拡大させていく 方針を示していた。ところが、2017 年末ごろより、カナダ西部で生産される石油を他地域に輸送す るパイプラインの輸送能力の不足が問題とされるようになった。パイプライン輸送能力不足により WTI と WCS の価格差が拡大したため、オイルサンド操業に従事する企業はメンテナンスを前倒し する等により、オイルサンド生産量を削減している。オイルサンドの生産拡大を抑制する方針を示 す企業も現れるようになった。また、2018 年に入ってからは、環境面の配慮からオイルサンドプロ ジェクト等への新規融資を停止するとする金融機関も出現するようになった。 2. カナダ西部から原油を輸送するパイプラインとして現在検討されているのは、TransCanada の KeystoneXL パイプライン、Kinder Morgan の Trans Mountain パイプライン拡張、Enbridge の Line 3 修繕・拡張である。KeystoneXL パイプラインは、Nebraska 州の規制当局 NPSC により建設が承 認されたが、ルートが変更され、新ルートの土地所有者等が NPSC の決定に異議を申し立て、 Nebraska 州最高裁判所で審理が行われている。Trans Mountain パイプライン拡張プロジェクトに ついては、事業を継続するため、連邦政府が Trans Mountain パイプラインプロジェクトを買収する こととなったが、連邦裁判所には同拡張プロジェクト関連の複数の審理請求が提出されており、判 決が出るまでは、事態の進展は困難との見方もある。Line3 パイプライン修繕・拡張計画について は、Minnesota 州公共事業委員会がこれを承認、2019 年後半の運用開始を目指している。 3. パイプラインの輸送能力不足、WTI と WCS の価格差拡大等の理由から、カナダ西部で生産され る原油の鉄道輸送量が増加しており、2018 年 4 月は 193,468 b/d と過去最高水準に達した。IEA によると、カナダからの鉄道による原油輸出量は、2017 年後半の 15 万 b/d から 2018 年には 25 万 b/d、2019 年には 39 万 b/d に増加する可能性があるという。 4. 各種機関が発表したオイルサンド生産見通しでは、生産量の伸び幅に関しては見通しが異なるも のの、オイルサンド地層内回収法プロジェクトがカナダの石油生産増をけん引するという点は共通 している。

1. オイルサンドプロジェクトをめぐる最近の状況 (1)2017 年までのカナダ企業の動き 2017 年 3 月をピークに、IOC(国際石油企業)がオイルサンドプロジェクトをカナダ企業に売却する動き が多くみられた。2014 年半ば以降の原油価格下落を受けて、各社とも人員削減やコスト削減、収益性向 上に注力、ポートフォリオを再構築し、投資対象となる事業を選択、集中するようになる中で、比較的短 期間で投資回収が可能で、収益が上がることが期待できる事業が中核事業とされ、資源量は大きいもの の、コスト高のオイルサンドプロジェクトを IOC は手放すこととしたと考えられる。また、二酸化炭素を多く 排出するオイルサンドの開発、生産には反対を表明する環境保護団体等もあり、IOC の株主からも二酸 化炭素の排出量を削減するとともに、二酸化炭素排出量の多いプロジェクトを売却するようにとのプレッ シャーを受けるようになったことも要因と思料される。 オイルサンドプロジェクトを取得したカナダ企業は、長年にわたりオイルサンド事業に携わり、オイルサ ンドを長期戦略の中核事業とし、技術、知見、経験を積みあげてきた企業である。オイルサンド資産の売 却、買収が活性化することで、プロジェクトの統合、大規模化が進み、これらの企業は、多数のプロジェク トの中でより効率的なロケーションに集中して生産が可能となり、合理化、コスト削減を図るとともに、技術 革新を進めることができると考えたと思われる。事実、これらの企業は一様に、オイルサンド事業を継続 し、生産量を拡大させていく方針を示していた。 表 1.2015 年以降のオイルサンド資産の主な売買 時期 売り手 買い手 金額 対象資産

2015.9 Total Suncor C$3.1 億 Fort Hills の権益 10% 2016.6 Murphy Oil Suncor $9.37 億 Syncrude の権益 5% 2016.12 Statoil Athabasca

Oil

C$8.32 億 ($6.17 億)

Kai Kos Dehseh の Leismer、Corner の権益 100%

2017.3 Shell Canadian Natural Resources

$85 億 Athabasca Oil Sands Project (AOSP)の権益 50% Peace River Complex の権益 100%

未開発オイルサンドのリース 2017.3 Marathon Oil Shell、 Canadian Natural Resources

$25 億 Marathon Oil Canada

2017.3 Conoco Phillips

Cenovus Energy

$133 億 Foster Creek-Christina Lake の権益 50% Deep Basin のガス資産

2018.1 Total Suncor C$3 億 Fort Hills の権益 2.26% Teck C$1.2 億 Fort Hills の権益 0.89% 2018.2 Mocal Suncor $9.25 億 Syncrude の権益 5%

2018.5 Shell ― $33 億 Canadian Natural Resources の株式 8%(9,760 万株) 各種資料を基に作成

例えば、 Total 等からオイルサンドプロジェクトの権益を取得した Suncor Energy は 2017 年 11 月に、 2018 年の資本支出を 7.5 億カナダドル削減し 45~50 億カナダドルとするものの、生産量を 10%増加さ せ 74~78 万 boe/d とする計画を発表した。資本支出の 75%はオイルサンドのアップグレーディング操 業と製油所のメンテナンスに充て、残りは上流事業に充てるとしている。

そして、2017 年 11 月に ExxonMobil がオペレーターを務め、Suncor Energy が 21%の権益を保有す る Hebron 重質油プロジェクトの生産を開始、2018 年 1 月には Fort Hills プロジェクト(露天掘り、生産能 力 194,000 b/d)の生産を開始した。Suncor Energy の CEO Steve Williams 氏によると、Fort Hills プロジェ クトは油価低迷下で計画、建設された最後の巨大オイルサンドプロジェクトである。開発費は 170 億カナ ダドル(132 億ドル)で、2017 年 9 月に試験操業を行い、1 年後には生産能力の 90%で操業できる予定で ある。権益保有比率は Suncor Energy53.06%、Teck 20.89%、Total 26.05%となっている。

Suncor Energy はこの他に、2017 年 3 月には AER (Alberta Energy Regulator:Alberta 州エネルギー規 制庁)より Meadow Creek East プロジェクト開発の承認を得、2017 年 10 月には Meadow Creek West プロ ジェクトの開発を申請した。Meadow Creek West プロジェクトは Fort McMurray の南 30km に位置してい る。Suncor Energy は 2022 年初に建設を開始、4 年をかけて建設を行い、2026 年に生産を開始、SAGD 法により 40,000 b/d を生産する計画だ。生産期間は 40 年が予定されている。オペレーターの Suncor Energy は同プロジェクトの権益の 75%を保有、残りの 25%を Nexen Energy が保有している。さらに、 2018 年 3 月には Fort McMurray の北東 25 km に位置する Lewis プロジェクト(生産能力 4 万 b/d×4 ス テージ、地層内回収プロジェクト、生産期間 25~40 年)の建設を申請した。建設を 2024 年に、生産を 2027 年に開始する計画である。Suncor Energy はこれらのプロジェクトを同一の設計で地層内回収法プ ロジェクトを実施する戦略の一環として進めており、Lewis、Meadow Creek 等 10 件のプロジェクトで同社 のビチューメン生産量を 36 万 b/d 増加させる計画である。

さらに、Suncor Energy は 2018 年 1 月に Fort Hills の権益 2.26%を Tortal より取得、2 月に Syncrude オイルサンドプロジェクトの権益 5%を Mocal Energy より取得する等、すでに権益を保有するプロジェク トの権益拡大にも努めている。

一方、Cenovus Energy は、ConocoPhillips が保有していたオイルサンド資産を買収(資産買収完了 2017 年 5 月)したことで債務が増加したことの責任をとって CEO の Brian Ferguson 氏が 10 月に退任す ることを表明、2017 年末までに非中核資産 40~50 億カナダドルを売却する計画を 6 月に発表した。9 月 には Pelican Lake 重質油プロジェクトを 9 億 7,500 万カナダドルで、Alberta 州 Suffield の原油・天然ガス 資産を International Petroleum に 5 億 1,200 万カナダドルで、10 月に Alberta 州南東部 Palliser 地区の 石油・ガス資産を Torxen Energy と Schlumberger に 13 億カナダドルで売却することで合意に達した。11 月に CEO に就任した Pourbaix 氏は、投資家の信頼を取り戻すために、Alberta 州 Deep Basin 等の非中

核事業資産の売却による債務削減に専念すると表明した。 しかし、Cenovus Energy にとってオイルサンドは「中核的資産」に位置付けられており、生産量を拡大 させる方針で、2018 年は、社員 4,200 人の約 15%にあたる 500~700 人の社員を削減するなどコスト削 減を進めながらも、オイルサンドプロジェクトを中心に 15 億~17 億ドルを投じ、オイルサンド生産量を 36.4~38.2 万 b/d に、同社の総生産量を 48.3~51 万 b/d にすることを目指すとした。 2018 年第 1 四半期は、債務が膨らむ中、損失を最小限に食い止めようと、石油生産量の 80%につい てヘッジを利用したものの、9 億 1,400 万カナダドルの損失を計上した。しかし、生産量は前年同期に比 べほぼ倍増させている。 表 2.Cenovus Energy 生産実績 2017 年第 1 四半期 2018 年第 1 四半期 オイルサンド生産量(b/d) 181,501 359,666 石油生産量(b/d) 181,501 395,145 総生産量(boe/d) 184,001 487,464 Cenovus website を基に作成 (2)2018 年に入ってからの新たな動き このように、カナダ企業はコスト削減に注力しながら、オイルサンドプロジェクトを操業、生産増を目指 してきた。しかし、2017 年末ごろより、パイプラインの輸送能力の不足や新たなパイプラインの敷設や拡 張計画の遅れが問題とされるようになった。特に、2018 年に入ってからはWTI(West Texas Intermediate) と WCS(West Canada Select)の価格差が拡大することとなったが、その一因は輸送手段が十分でないこと にあると考えられる。 カナダ西部堆積盆地で石油を生産する企業は通常、夏に生産施設のメンテナンスを実施する。その ため、カナダ西部の石油生産量は夏季に 25~30 万 b/d 減少するのが一般的である。パイプライン輸送 能力不足により生じている WTI と WCS の価格差拡大を上手く利用し、損失を最小限に抑えるために、こ れらの企業は 2018 年はメンテナンスを前倒しして実施、予定していなかった作業も併せて実施すること を計画した。そのため、Alberta、Saskatchewan 州のオイルサンド、重質油生産量は第 2~3 四半期にか けて 50~60 万 b/d 減少する可能性があるとみられるようになった。

Canadian Natural Resources は、オイルサンドの生産を抑制する方針を発表(2018 年 3 月)、第 1 四半 期の Alberta 州の重質油生産量を前年同期比 16,800 b/d 削減した。同社は資産を管理し、長期の商業 的な価値を維持するという戦略に沿った動きであると説明した。

Cenovus Energy も市場へのアクセスが十分に行えないこと、価格のディスカウント幅が大きいこと等か ら 2 月より Christina Lake と Foster Creek の生産量を削減した。Cenovus Energy の第 1 四半期の生産削

減量は 7 万~8 万 b/d とされている1

。Cenovus Energy は、生産量を削減したが、2018 年のオイルサン ドの生産量を 36.4~38.2 万 b/d とする計画に変更はないとした。さらに、Cenovus は、4 月には、Foster Creek プロジェクトのフェーズ H と Narrows Lake プロジェクトの開発を輸送のボトルネックが解消するま で延期すると発表、オイルサンドの生産拡大を抑制する方針を示した。Foster Creek フェーズ H は生産 能力が 4 万 b/d で、当初 2017 年に生産開始予定であったが保留とされているプロジェクト、Narrows Lake は生産能力 13 万 b/d で、こちらも保留とされていた。なお、建設中の Christina Lake フェーズ G は 2019 年下半期に生産開始予定であるとした。

Suncor Energy も、他国と比べて競争力がないため、今後数年はカナダ向けの支出を切り詰めていくこ とになるだろうとしている。

この他、Imperial Oil も、第 1 四半期はパイプラインの輸送能力不足で Kearl オイルサンドプロジェクト の生産量を 1.2 万 b/d 削減した。そして、Imperial Oil がオイルサンド生産量を削減したことで、AER より 承認が得られても同社が Aspen オイルサンド・プロジェクト(生産能力 15 万 b/d)の開発を中止するので はないかとみる向きもある。

Husky Energy も第 1 四半期はカナダ西部の重質油生産量を 5,000b/d 削減した。同社は、Keystone パイプラインで 6.5 万 b/d を輸送可能だが、生産量を削減しスペアキャパシティを第 3 者にサブリースし て利益を上げたという。 また、2018 年に入ってからは、オイルサンドプロジェクト等への融資を停止するとする金融機関が現れ るようになった。 HSBC は 4 月 20 日、低炭素経済への転換を促進する計画の一環として、2019 年末までに石炭火力 発電所への融資から撤退すると発表した。加えて、北極海の新規油・ガス田プロジェクトや新規オイルサ ンドプロジェクトへの融資も停止する方針を示した。同行は従来よりクリーンエネルギーや低炭素技術の 支援を強化する方針を示していた。

5 月には、Royal Bank of Scotland (RBS)がオイルサンド、北極圏の石油プロジェクト、新規石炭火力発 電所、燃料炭事業への直接の融資は行わないとした。また、収益の 40%以上を燃料炭から得ている企 業や石炭火力発電の割合が 40%以上の電力会社に対しても融資を行わないとした。 今後の金融機関の動静にも注意が必要である。 なお、6 月 20 日に、Syncrude オイルサンドプロジェクトの操業が停止した。原因は電力供給が停止さ れたためと伝えられている。同プロジェクトの生産能力は 36 万 b/d であるが,2018 年の平均生産量は 24.5 万 b/d となっている。同プロジェクトの操業停止で、パイプライン輸送の混雑状況が緩和し、WCS の 価格が一時的に上昇する可能性もあるとみられている。同プロジェクトの 58.7%を保有する Suncor

Energy によると、7月下旬には一部稼働する可能性があるものの、8 月は生産能力の 60~70%で操業、 フル操業に戻るのは 9 月となる見通しであるという。

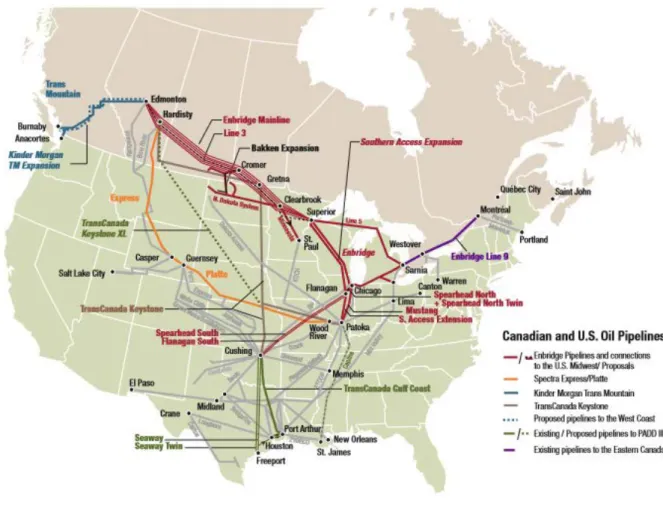

2.パイプライン建設、拡張等の計画

カナダ西部から原油を輸送するパイプラインには Enbridge の Mainline パイプライン、Kinder Morgan の Trans Mountain パイプライン、Enbridge の Express-Platte パイプライン、TransCanada の Keystone パ イプライン等があり、これらの輸送能力は合計で 402 万 b/d となっている。一方、カナダ西部の原油生産 量は 2017 年で 396.3 万 b/d となっており、米国の Bakken シェールで生産される原油等も同じパイプラ インで輸送していることや、パイプラインの操業が停止する時期もあることから、パイプラインの輸送能力 不足が伝えられている。

これを補うため、カナダ西部から原油を輸送するパイプラインとして現在検討されているものは、 TransCanadaのKeystoneXLパイプライン、Kinder Morgan のTrans Mountainパイプライン拡張、Enbridge の Line 3 修繕・拡張の計画となっている。

図 1.カナダ、米国の原油パイプライン

表 3.カナダ西部から原油を輸送するパイプラインの計画

パイプライン 企業 拡張される輸送能力 総延長 米国 Keystone XL 敷設 TransCanada 83 万 b/d 526km

Line3 修繕・拡張 Enbridge 37 万 b/d 1,659 ㎞ 太平洋岸 Trans Mountain 拡張 Kinder Morgan 54 万 b/d 1,183km

各種資料を基に作成

KeystoneXL パイプラインは、108.5 億カナダドル(80 億ドル)を投じ Alberta 州 Hardisty と Nebraska 州 Steel City 間全長 526km に口径 36 インチ、輸送能力 83 万 b/d のパイプを敷設する計画だ。米国との国 境をまたぐパイプラインであるため、米国政府の承認が必要とされる。2015 年 11 月、Obama 大統領(当 時)が同パイプラインの建設計画を却下する方針を表明したものの、Trump 大統領は同パイプラインの 建設を推進するとし、2017 年 3 月 24 日、同パイプラインの建設計画を承認した。11 月 20 日には、 Nebraska 州の規制当局 Nebraska Public Service Commission(NPSC) が同パイプライン建設に関する評 決を行い、賛成 3、反対 2 で建設を承認した。ただし、承認された建設ルートは TransCanada の提案より 北東のルートで、このルート変更により、TransCanada は 2 億ドルの追加費用が必要となるという。一方、 新ルートの土地所有者等が NPSC の決定に異議を申し立てており、Nebraska 州最高裁判所で審理が行 われている。

Trans Mountain パイプライン拡張(TMX)プロジェクトは、74 億カナダドルを投じ、Alberta 州 Edmonton と British Columbia 州 Burnaby 間を結ぶ Trans Mountain パイプライン(全長 1,150km、口径 24~36 イン チ、輸送能力 35 万 b/d)に全長 994km、口径 36 インチの新たなパイプラインを並走させるとともに、既存 のパイプラインの輸送能力を拡張することで、輸送能力を 89 万 b/d まで増強する計画だ。2017 年 5 月 30 日に最終投資決定がなされ、2019 年末完成を目指して、2017 年 9 月から建設が開始される計画であ った。しかし、British Columbia 州政府(2017 年 7 月に発足した Horgan 首相率いる NDP(New Democratic Party)政権)、環境保護団体、先住民の反対を受けプロジェクトは遅延、2018 年 4 月 8 日、Kinder Morgan は TMX 工事について、「本質的でない活動と関連する支出」を全面的に停止すると発表した。さらに、5 月 31 日までに事業に関わる全ての利害関係者と工事継続について合意に達することができなければ、 「このプロジェクトを進めるシナリオを考えるのは困難となる」と事実上中止とする旨を発表した。Kinder Morgan が定めた期限の直前、5 月 29 日に、連邦政府は Kinder Morgan より Trans Mountain パイプライ ン及び拡張プロジェクトを 45 億カナダドル(35 億ドル)で買収することで合意したと発表した。Kinder Morgan の株主の承認を得て、8 月に取引が終了する予定となっている。連邦政府は、長期間同プロジ ェクトを保有するつもりはなく、適切な時期に新たな事業主に売却する計画であるという。連邦政府と Kinder Morgan は、Kinder Morgan が 7 月 22 日までに購入を希望する第三者を探すことに助力すること

でも合意しているが、引き続き British Columbia 州が同拡張プロジェクトに対して厳しい対応をとることが 想定されるため新たな事業主を探すことができない可能性があるとみる向きもある。なお、連邦裁判所に は British Columbia 州政府等により TMX 関連の複数の審理請求が提出されており、連邦裁判所の判決 が出されるまでは、事態の進展は困難との見方もある。

Line3 パイプラインは、Mainline パイプラインを構成するパイプラインで、1968 年に Alberta 州 Edmonton と Wisconsin 州 Superior 間に敷設された。輸送能力は当初 76 万 b/d であったが、老朽化のた め 2008 年以降 39 万 b/d まで落ちており、パイプの修繕・拡張を行うことで、当初の輸送能力まで戻すこ とが計画されている。カナダ側では 2016 年に連邦政府の承認を得、2017 年には Alberta 州、 Saskatchewan 州等で Line 3 修繕・拡張工事の 40%が完成している。米国側では MPUC(Minnesota Public Utilities Commission:Minnesota 州公共事業委員会)が、2018 年 6 月 28 日、同パイプライン修繕・ 拡張計画を承認し、Enbridge は 2019 年後半に運用を開始することを目指している。

Enbridge の Line3 パイプライン修繕・拡張計画が承認されたことで、カナダ西部の輸送能力拡大に道 筋がついたとの見方もあるが、業界関係者はオイルサンド事業への投資を増加させるにはさらなる輸送 能力増強が必要との見方をしている。

なお、Alberta 州 Bruderheim から British Columbia 州 Kitimat に原油を輸送することを想定し Enbridge が計画していた Northern Gateway パイプラインについては、2016 年 7 月に連邦裁判所が、先住民団体 との十分な協議を怠ったとの理由で同パイプラインの建設許可を取り消し、連邦政府も 11 月 29 日、同パ イプラインの建設を承認せず、同プロジェクトの申請を退けるよう NEB(National Energy Board:国家エネ ルギー委員会)に命じた。

また、Alberta 州 Hardisty~New Brunswick 州 Saint John 間、全長 3,000km の Mainline 天然ガスパイプ ラインを石油パイプラインに転用するとともに、Montreal から New Brunswick 州まで 1,400km のパイプラ インを追加で敷設するという Energy East パイプライン計画については、2017 年 10 月、事業主である TransCanada が NEB に対して、事業環境が変化したことを理由に計画を中止すると伝えた。

3.原油の鉄道輸送量増加

パイプライン計画が思うように進まない中、カナダ西部で生産される原油の鉄道輸送量が増加してい る。NEB によると、2018 年 4 月の Alberta 州、Saskatchewan 州から米国及びカナダ東海岸への原油の 鉄道輸送量は 193,468 b/d と過去最高水準に達した。また、IEA(International Energy Agency、国際エネ ルギー機関)は、カナダからの鉄道による原油の輸出量は、2017 年後半の 15 万 b/d から 2018 年には 25 万 b/d、2019 年には 39 万 b/d に増加する可能性があるとしている。IEA は、オイルサンドの生産量が 伸びる中で、生産者が生産のピーク時に貯蔵施設を活用しなければ、2019 年には鉄道輸送量が 59 万

b/d となる可能性もあるとみている。 原油の鉄道輸送量が増加している背景には、カナダ西部で生産される原油を輸送するパイプライン の輸送能力が不足していることがあると考えられる。また、パイプラインの輸送能力不足により、WTI と WCS の価格差が拡大しており、原油をパイプラインではなく鉄道で輸送しても利益が上がるようになった ことも理由と考えられる。さらに、ベネズエラやメキシコの原油生産量減少で、品質の近いカナダ原油へ の需要が増加していることも要因の一つとなっていると思われる。 鉄道会社は、このような状況から車両と人員の追加が必要であるとし、3 月に原油の鉄道輸送運賃の 値上げを実施した。また、鉄道会社は、足下で鉄道輸送のニーズが急増しているが、パイプラインの建 設や拡張が進めば原油の鉄道輸送量が急減するのではないかと懸念、石油会社と 3 年以上の長期契 約や take or pay 契約を締結することを希望しており、生産企業やターミナルオペレーターと協議を行っ ているという。 4.オイルサンド生産見通し

NEB、IEA、CERI (Canadian Energy Research Institute:カナダエネルギー研究所)、CAPP(Canadian Association of Petroleum Producers:カナダ石油生産者協会)が、2017 年 10 月以降に発表したオイルサ ンド生産見通しを以下に紹介する。生産量の伸び幅に関しては各種機関で見通しが異なるが、オイルサ ンド地層内回収法プロジェクトがカナダの石油生産増をけん引するという点は共通している。

図 2.オイルサンド(ビチューメン)生産見通し

(1)NEB

NEB は 2017 年 10 月 26 日、”Canada's Energy Future 2017”を発表した。

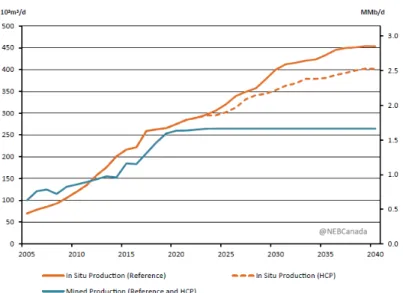

この中で NEB は、2016~2040 年の経済成長率を年率 1.72~1.74%、人口増加率を年率 0.76%、イ ンフレ率を年率 1.93%、為替レートを1カナダドル=0.82~0.84 ドルと想定、2022~2040 年の炭素税を 50 ドル/トンとする「基本ケース」、炭素税を徐々に引き上げ 2040 年までに 140 ドル/トンとする「高炭素価格 ケース」、炭素税は「高炭素価格ケース」と同じとしつつ、革新的な技術の活用が進む「技術進歩ケース」 の 3 つの長期シナリオを策定している。石油(Brent)価格については、2027 年までに 80 ドル/bbl となり、 以降 2040 年までこれが維持されると想定している。 NEB は、カナダの石油生産量を 2016 年の 400 万 b/d から、2040 年には「基本ケース」で 630 万 b/d (2016 年比 59%増)、「高炭素価格ケース」で 570 万 b/d(2016 年比 43%増)まで増加するとしている。 図 3.カナダ石油生産量実績及び見通し(「基本ケース」)

出所:Canada's Energy Future 2017 そして、2016 年から 2040 年までの石油生産量の増加の大部分をオイルサンドが占めるとみており、オ イルサンド生産量は 2016 年の 250 万 b/d から 2040 年には「基本ケース」で 450 万 b/d(2016 年比 77% 増)まで増加するとしている。オイルサンド生産量は 2018~2021 年には年に 12.2 万 b/d ずつ増加し、 その後は生産の伸びが鈍化するとしている。露天掘りプロジェクトは、現在建設中のものが完成し生産を 開始すると、その後は生産能力の追加はなく、2024 年以降生産量は 170 万 b/d で横ばいとなるとしてい る。一方、地層内回収法の生産量は「基本ケース」では 2016 年の 140 万 b/d から 2040 年には 290 万 b/d に倍増するとみている。

図 4.オイルサンド生産量実績及び見通し(「基本ケース」)

出所:Canada's Energy Future 2017 カナダの化石燃料消費(熱量ベース)については 2019 年まで増加し、「基本ケース」では、以降 2040 年までほぼ同程度の消費量が維持され、2040 年時点での消費は、2016 年比 4.3%増、2005 年比 9%増 となるとしている。「高炭素価格ケース」での化石燃料消費は、2040 年時点で、2016 年比 4%減、2005 年 と同程度、「技術進歩ケース」での化石燃料消費は、2040 年時点で、2015 年比 7.4%減となるとみている。 2016 年に発表した“Canada's Energy Future 2016“で NEB は、カナダの化石燃料消費は 2040 年に向け て一貫して上昇すると予測していた。

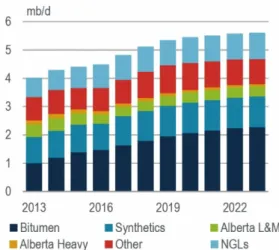

(2) IEA

IEA は 2018 年 3 月 5 日に発表した“Oil 2018 Analysis and Forecasts to 2023”で、カナダの石油生産 量は、2017 年の 480 万 b/d から 2023 年には 560 万 b/d に増加するとしている。IEA も、この生産量増 加分の多くを原油価格が下落する前に建設が始まったオイルサンドプロジェクトが担うとしており、オイル サンド生産量は 2017 年の 270 万 b/d から 2023 年には 340 万 b/d に増加するとしている。2018 年以降 は、Fort Hills (生産能力 19.5 万 b/d)、Horizon フェーズ 3 (同 8 万 b/d)、Christina Lake フェーズ G (同 5 万 b/d)、Kirby North (同 4 万 b/d)が生産を開始する。しかし、IOC がカナダ企業にオイルサンド資産を 相次いで売却、カナダ企業がオイルサンドの生産拡大を担うようになり、効率改善やコスト削減が進んで いるにもかかわらず、新規プロジェクトの開発はほとんど承認されなくなっているとしている。さらに、カナ ダ西部から石油を輸送する新たなパイプラインの建設の遅れ等からも、オイルサンドプロジェクトの開発 が遅れているとしている。

図 5.石油生産量実績及び見通し

出所:Oil 2018 Analysis and Forecasts to 2023 (3) CERI

CERI は 2018 年 5 月に“Canadian Oil Sands Supply Costs and Development Projects(2018-2038)”を発 表した。 CERI は、ビチューメンの供給コストを、SAGD 法を用いた新規のプロジェクトが 44.70 カナダドル/bbl、 拡張プロジェクトが 28.66 カナダドル/bbl とした。希釈、輸送を加味し調整した米国 Cushing での WTI 換 算の供給コストは SAGD 法新規プロジェクトが 60.17 ドル/bbl、拡張プロジェクトが 51.59 ドル/bbl となり、 報告書発表時点の WTI 価格(66 ドル/bbl)では経済性があるとしている。 図 6.ビチューメン供給コスト

CERI は、ビチューメン生産量について High case、Reference case、Low case の 3 つのシナリオを示し ている。大規模な森林火災の結果、2016 年に 250.5 万 b/d に減少したビチューメン生産量は、2017 年 には 277.9 万 b/d に回復。その後、High case シナリオでは、2025 年に 397.7 万 b/d、2030 年に 497.7 万 b/d、2035 年に 673.5 万 b/d、2038 年に 748.5 万 b/d と大きく生産量を伸ばすとしている。一方、Low case シナリオでは、2025 年に 312.9 万 b/d、2030 年に 336.7 万 b/d、2035 年に 392.8 万 b/d、2038 年に 399 万 b/d と緩やかな伸びを示すとしている。Reference case シナリオでは、2020 年 323.9 万 b/d、2025 年 352.8 万 b/d と後述する CAPP のオイルサンド生産見通しに近い数字となっているが、次第に乖離し、 2030 年には 409 万 b/d、2035 年には 514.3 万 b/d、2038 年には 546.5 万 b/d と生産を伸ばす見通しと している。 図 7. ビチューメン生産見通し

出所:Canadian Oil Sands Supply Costs and Development Projects(2018-2038) 今回の CERI の見通しを、原油価格が下落を始めた 2014 年 7 月発表の“Canadian Oil Sands Supply Costs and Development Projects ( 2014-2048 ) ” 、 前 回 の “ Canadian Oil Sands Supply Costs and Development Projects(2016-2036)”と比較すると、2020 年の Low case を除いて生産見通しは前回の見 通しから引き下げられている。パイプライン輸送能力不足や価格等オイルサンド事業の投資環境の悪化 を反映したものと考えられる。

表 4.オイルサンド生産見通し (単位:万 b/d) CERI 見通し シナリオ 2020 年 2030 年 Canadian Oil Sands Supply

Costs and Development Projects(2014-2048)

High case 383 578 Reference case 344 493 Low case 279 417 Canadian Oil Sands Supply

Costs and Development Projects(2016-2036)

High case 351 590 Reference case 338 476 Low case 326 382 Canadian Oil Sands Supply

Costs and Development Projects(2018-2038)

High case 339 497 Reference case 324 409 Low case 310 337

Canadian Energy Research Institute website を基に作成 (4) CAPP

CAPP は、2018 年 6 月に“Crude Oil Forecast, Markets and Transportation”を発表した。

CAPP はこの中で、東部の原油生産量は減少するものの、オイルサンドを中心に西部のそれが増加 するため、カナダの原油生産量は増加を続け、2017 年の 419 万 b/d から 2035 年には 560 万 b/d にな るとしている。

図 8.カナダ原油生産実績及び見通し

出所:Crude Oil Forecast, Markets and Transportation オイルサンド生産量は 2017 年の 264.6 万 b/d から 2035 年には 419 万 b/d に増加し、オイルサンド生 産量がカナダの原油生産量に占める割合は、2017 年の 63%から 2035 年には 75%に増加する見通し であるとしている。2020 年までは現在建設中のオイルサンドプロジェクトが生産を開始することから、平 均年率 7%の割合で生産量が増加する。しかし、オイルサンドへの投資は 2014 年の 340 億カナダドル から 4 年連続で減少し、2018 年は 120 億カナダドル(93 億ドル)となる見通しで、このうち 60 億カナダド

ルはメンテナンスに用いられ、増産にはつながらないことから、オイルサンド生産の伸びは鈍化、2021 年以降は平均で年率わずか 2%の割合で生産が伸びるとみている。 CAPP は、オイルサンド生産の内訳を、2015 年は露天掘りが 114 万b/d、地層内回収法が 151 万b/d、 2035 年は露天掘りが 173 万 b/d、地層内回収法が 246 万 b/d としており、オイルサンドの生産増は露天 掘りよりも地層内回収法によるところが大きいとしている。 図 9.オイルサンド生産実績及び見通し

出所:Crude Oil Forecast, Markets and Transportation CAPP は、2015 年、2016 年発表の“Crude Oil Forecast, Markets and Transportation”では、各生産見 通しを前年の見通しより引き下げていたが、2017 年以降は前年よりも生産見通しを引き上げている。 終わりに 2014 年半ば以降の原油価格低迷を受け、ほとんどの新規オイルサンドプロジェクトは延期、保留され たが、生産中、建設中のプロジェクトは生産、建設が継続された。2016 年 5 月の Alberta 州大規模火災 や IOC によるカナダ企業へのオイルサンド資産売却によっても、その状況に大きな変化は見られなかっ た。しかし、パイプラインの輸送能力不足とそれに伴う WTI と WCS の価格差拡大により、生産中のオイ ルサンドプロジェクトに影響が生じている。OPEC の議長を務めるアラブ首長国連邦(UAE)の Suhail bin Mohammed Faraj Faris Al Mazrouei エネルギー相も Alberta 州を訪問した際に、「カナダは石油・ガス輸 送インフラへの投資を促進すべきだ。十分なインフラがなければ投資は米国に移ってしまう。急いで行 動するように」と語った。Enbridge の Line3 パイプライン修繕・拡張計画が承認され、2019 年後半以降、カ ナダ西部から原油を輸送するパイプラインの輸送能力が増強される見通しが立ったとの見方もあるが、 オイルサンドプロジェクトへの投資増にはさらなる輸送能力拡張が必要と見る向きもあり、動向が注目さ れる。 以 上