________________________________

*Department of Mathematical Sciences, Doshisha University, Kyoto Telephone: +81-774-65-6681, E-mail:[email protected]

Influence of the Capital Structure of Company on the Stock Price

Tatsuya KAWAI㸨㸪Hiroshi TSUDA㸨 (Received July 10, 2014)

This paper estimates how the capital structure of company influences on the stock price. Which is better for company, using equity capital or liabilities to raise the business valuation? To answer this question, we estimated the optimal amount of liabilities in terms of tax benefits. Then we analyzed how the gap between the optimal amount and the actual amount concerning liabilities influences on the stock price.

.H\ZRUGVoptimal capital structure, quantitative finance, decision theory

࣮࣮࢟࣡ࢻ᭱㐺㈨ᮏᵓᡂ㸪ィ㔞ࣇࢼࣥࢫ㸪Ỵᐃ⌮ㄽ

ᴗࡢ㈨ᮏᵓᡂࡀᰴ౯࠼ࡿᙳ㡪

Ἑྜ ❳ஓ㸪ὠ⏣ ༤ྐ

ࡣࡌࡵ

ᴗࡢ⤒Ⴀ⪅ࡸ㈈ົᢸᙜ⪅ࡗ࡚㸪ᴗάື

ᚲせ࡞㈨㔠ࢆ㈇മ࡛ㄪ㐩ࡍࡿ᪂ᰴⓎ⾜ࡼࡾㄪ 㐩ࡍࡿࡣᴟࡵ࡚㔜せ࡞㑅ᢥ࡛࠶ࡿ㸬㈇മࡼࡗ࡚

㈨㔠ㄪ㐩ࢆ⾜࠺㸪⠇⛯ຠᯝࡀ࠶ࡿ୍᪉࡛㸪ಽ⏘ࣜ

ࢫࢡࡀ㧗ࡲࡿ㸬ࡇࡢ㈇മࡢ࣓ࣜࢵࢺࢹ࣓ࣜࢵࢺࡢ ୧≉ᚩࢆ⪃៖ࡋࡓୖ࡛㸪ᴗ౯್ࡀ᭱࡞ࡿ㈨ᮏ ᵓᡂࡢࡇࢆ㸪᭱㐺㈨ᮏᵓᡂࡪ㸬ከࡃࡢᐇドศ ᯒ࠾࠸࡚㸪ᴗࡢ㈨ᮏᵓᡂࡣ᭱㐺ᛮࢃࢀࡿ㈨ᮏ ᵓᡂᅇᖐࡍࡿ࠸࠺◊✲ሗ࿌ࡀ࡞ࡉࢀ࡚࠸ࡿ㸬୍

᪉㸪᭱㐺㈨ᮏᵓᡂ㏆࠸ࡶࡋࡃࡣ㸪㞳ࢀࡓ㈨ᮏᵓ ᡂࢆᣢࡘᴗࡀᰴᘧᕷሙࡢࡼ࠺ホ౯ࡉࢀ࡚

࠸ࡿ࠸࠺ඛ⾜◊✲ሗ࿌ࡣከࡃ࡞࠸㸬

ࡑࡇ࡛㸪ᮏ◊✲ࡢ➨୍ࡢ┠ⓗࡋ࡚㸪᭱㐺㈨ᮏᵓ ᡂࢆ⪃៖ࡋࡓ㈨ᮏᵓᡂࢆ⾲ࡍGrahamࡢKinkࢆ⏝

࠸࡚㸪㈨ᮏᵓᡂࡀᰴ౯࠼ࡿᙳ㡪ࢆᐇドศᯒࡼ

ࡗ᳨࡚ドࡍࡿ㸬ḟ㸪ᐇドศᯒࡼࡾ㸪Kink ᰴᘧ

┈⋡ࡢ㛫᭷ព࡞㛵ಀࡀ࠶ࡗࡓࡓࡵ㸪ᮏ◊✲ࡢ

➨ࡢ┠ⓗࡋ࡚㸪KinkࡀFama-French3ࣇࢡࢱ

࣮ࣔࢹࣝࡢࣀ࣐࣮ࣜࢆㄝ᫂ࡍࡿࡢ㐺ࡋࡓኚᩘ

࡛࠶ࡿ࠺᳨ドࡍࡿ㸬

⫼ᬒ ᭱㐺㈨ᮏᵓᡂKink

㈨ᮏᵓᡂ㛵ࡍࡿ◊✲ࡢṔྐࡣ㛗࠸㸬᭱ࡶྂ࠸ࡶ

ࡢ࡛ࡣ㸪Modigliani and MillerࡼࡿMM⌮ㄽ࡛࠶

ࡿ㸬ࡇࢀࡣ㸪㈨ᮏᕷሙ㸦Ꮚ⋡ࡀ୍ᚊ㸪⛯ไ࡞

ࡋ㸪ᕷሙཧຍ⪅ࡣဨྠࡌሗࢆ⏝ྍ⬟ࡍࡿ㸪

⌮ⓗᕷሙ㸧ࢆ௬ᐃࡍࡿሙྜ㸪ᴗ౯್ࡣ㈨㔠ㄪ㐩 ᪉ἲ౫Ꮡࡋ࡞࠸࠸࠺ࡶࡢ࡛࠶ࡿ㸬ࡋࡋ㸪⌧ᐇ

ࡣ⛯ไࡣᏑᅾࡋᕷሙ࡛ࡣ࡞࠸㸬ࡑࡇ࡛㸪 Modigliani and Miller࡛ࡣ㸪ἲே⛯ࢆ⪃៖ࡍࡿሙྜ㸪

㈇മࡀቑ࠼ࡿᚑ࠸㸪ᴗ౯್ࡀቑࡍࡿ㸬ࡑࢀࡣ㸪

⠇⛯ຠᯝࢆࡁࡃࡋ㸪ᴗ౯್ࢆ㧗ࡵࡿ㸬࠸࠺⪃

࠼ࡼࡿࡶࡢ࡛࠶ࡿ㸬ࡋࡋ㸪㈇മࢆ㧗ࡵࡿࡇࡣ㸪 ಽ⏘ࣜࢫࢡࡶ㧗ࡵࡿ㸬ࡘࡲࡾ㸪㈇മࡼࡿ⠇⛯ຠᯝ ࡢୖ᪼ಽ⏘ࣜࢫࢡࡢୖ᪼ࡣ㸪㈨ᮏᵓᡂ࠾࠸࡚ࢺ

࣮ࣞࢻ࢜ࣇࡢ㛵ಀ࠶ࡿ㸬ࡇࡢࢺ࣮ࣞࢻ࢜ࣇࡢ㛵ಀ

ࡽ㸪ᴗ౯್ࢆ᭱ࡍࡿ᭱㐺㈨ᮏᵓᡂࡀᏑᅾࡍ

ࡿ㸬ᐇ㝿㸪ᴗࡀ㈨ᮏᵓᡂࢆ᭱㐺㈨ᮏᵓᡂ㏆࡙ࡅ

ࡿࣇࢼࣥࢫ⾜ືࡣከࡃࡢᐇドศᯒࡼࡗ࡚☜

ㄆࡉࢀ࡚࠸ࡿ㸬୍᪉㸪㈨ᮏᵓᡂࡀᐇ㝿ࡢᴗ౯್

ࡢࡼ࠺࡞ᙳ㡪ࢆ࠼࡚࠸ࡿࡢ࠸࠺ほⅬࡽ

ࡢ◊✲ࡣࡑࢀከࡃ࡞࠸㸬ᡃࡀᅜ࠾࠸࡚ࡶ㸪ⲡ

ሙࡣ㸪㈈ົࣞࣂࣞࢵࢪᰴᘧࡢ㛵ಀࢆᅇᖐศᯒ

ࡼࡗ࡚ศᯒࡋࡓࡀ㸪ᚋࡢㄢ㢟ࡋ࡚ࠕᴗ⎔ቃࡢ

ࡵࡲࡄࡿࡋ࠸ኚకࡗ࡚㸪᭱㐺㈨ᮏᵓᡂࡶࢲࢼ

࣑ࢵࢡኚࡍࡿࡇࡣ࠸࠺ࡲ࡛ࡶ࡞࠸㸬ࢫࢱࢸ

ࢵࢡୟࡘᖹᆒᴫᛕᇶ࡙࠸࡚㆟ㄽࡍࡿᮏ✏ࡣ㸪ࡑࡢ

Ⅼ࡛㝈⏺ࡀ࠶ࡿ㸬ࠖ㏙࡚࠸ࡿ㸬

ࡑࡇ࡛㸪ᮏ◊✲࡛ࡣ㸪㈨ᮏᵓᡂ᭱㐺㈨ᮏᵓᡂ

ࡢ㛵ಀࢆ⾲ࡍGrahamࡢKinkࢆ⏝࠸࡚㸪㈨ᮏᵓᡂ

ᰴ౯ࡢ㛵ಀࢆ᫂ࡽࡍࡿࡇࢆヨࡳࡓ㸬ᴗ ౯್ࡢᵓᡂせ⣲ࡋ୍࡚⯡ⓗ⏝ࡉࢀࡿᰴᘧ

౯⥲㢠ࡢ㛵ಀࡽ㸪ᑗ᮶ࡢᰴᘧࣜࢱ࣮ࣥᑐࡋ㸪

㈨ᮏᵓᡂࡀࡢࡼ࠺࡞ᙳ㡪ࢆ࠼࡚࠸ࡿࡢࢆㄪ

࡚࠸ࡃ㸬ࡑࡢ㐣⛬࡛㸪ᴗࡢ㈨ᮏᵓᡂࢆ⾲ࡍᣦᶆ

ࡋ࡚Kinkࢆ⏝ࡍࡿ㸬Kinkࡣ㸪ᚑ᮶ࡢ㈨ᮏ㈇

മࡢ༢࡞ࡿẚ⋡ࢆ♧ࡍ㈇മẚ⋡࡞ࡢᣦᶆࡣ␗

࡞ࡾ㸪᭱㐺㈨ᮏᵓᡂࡢ㛵ಀࢆ㋃ࡲ࠼ࡓᣦᶆ࡛࠶ࡿ㸬

᪥ᮏᕷሙ࠾ࡅࡿ Fama-French3 ࣇࢡࢱ࣮ࣔ

ࢹࣝ

ࣇࢼࣥࢫࡢศ㔝࠾࠸࡚㸪㈨ᮏࢥࢫࢺࡢ᥎ᐃ ࡣ᭱ࡶ㔜せ࡞ㄢ㢟ࡢࡦࡘ࡛࠶ࡿ㸬㈨ᮏࢥࢫࢺࢆ᥎ ᐃࡍࡿࣔࢹࣝࡢ㸯ࡘࡋ࡚㸪Fama-French3ࣇࢡࢱ

࣮ࣔࢹࣝࡀ࠶ࡿ㸬ࡋࡋ㸪ᙜࣔࢹࣝࡣ⡿ᅜᰴᘧᕷሙ

࡛ࡢඛ⾜◊✲ࡀከࡃࡳࡽࢀࡿࡶࡢࡢ㸪᪥ᮏᕷሙ㐺

⏝ࡉࢀࡓ◊✲ࡣᑡ࡞࠸㸬ᐇ㝿㸪ኴ⏣࡛Ᏻᛶせ ᅉࡋ࡚⮬ᕫ㈨ᮏ¹౯⥲㢠ࢆᇶ‽ࡋࡓᣦᶆ

HML㸦High Minus Low㸧ࡣ㸪⡿ᅜᕷሙ᪥ᮏᕷሙࡢ

୧ᅜ࠾࠸࡚᭷ຠ࡛࠶ࡿ㏙ࡽࢀ࡚࠸ࡿࡀ㸪ᴗ つᶍせᅉࡋ࡚౯⥲㢠ࢆᇶ‽ồࡵࡓつᶍᣦᶆ SMB㸦Small Minus Big㸧ࡣ㸪᪥ᮏᕷሙ࠾࠸࡚࠶ࡲ

ࡾ᭷ຠ࡛ࡣ࡞࠸ࡋ࡚࠸ࡿ㸬ࡑࡇ࡛㸪ᮏ◊✲࡛ࡣ

Fama-French3ࣇࢡࢱ࣮ࣔࢹࣝKink࠸࠺᪂ࡋ

࠸ࣇࢡࢱ࣮ࢆຍ࠼ࡿࡇ࡛㸪Fama-French3ࣇࢡ ࢱ࣮ࣔࢹࣝࡢ⢭ᗘྥୖࢆ┠ᣦࡋ㸪Kink ࡀᰴᘧᕷሙ ࡢࣀ࣐࣮ࣜࢆㄝ᫂ࡍࡿࢆ᳨ドࡍࡿ㸬

ศᯒ᪉ἲศᯒᑐ㇟ࢹ࣮ࢱ 㝈⏺⛯⋡ࡢ᥎ᐃ᪉ἲ

㝈⏺⛯⋡ࡢᐃ⩏ࡣ㸪ࠕほ Ⅼࡽࡳࡓᑗ᮶࠾

ࡅࡿᨭᡶᜥࡢ⌧ᅾ౯್(Present value, PV)ࡢྜィ

౯್ࡀ1༢ቑຍࡍࡿࡁࡢ㸪ほ Ⅼࡽᑗ᮶

࠾ࡅࡿ⛒⛯മົࡢ⌧ᅾ౯್ࡢྜィ౯್ࡢኚࠖࡍ

ࡿ㸬ᐇ㝿⾲ࢆࡗ࡚ㄝ᫂ࡍࡿ㸬⡆༢ࡢࡓࡵ㸪㝈⏺

⛯⋡ࡢ᥎ᐃࡣ ᮇ㛫࡛⾜࠺㸬࡞࠾㸪ᐇド◊✲࡛ࡣ㸪 ᮇ㛫࡛⾜ࡗ࡚࠸ࡿ㸬

Table 1. Example taxable income and interest payment Period 0 Period 1

Taxable income

Interest

Table 2. Example discount rate and tax rate Discount rate 10%

Tax rate 40%

Table 3. In case of “Interest payment1”

Period 0 Period 1

Taxable income and

interest payment -100 400

Less: Interest payment 100 120 Sum PV of interest payment 100 108 208

Taxable income -200 280

Less: Tax carryover 200

Pretax profit 0 80

Tax payment 0 32 Sum

PV of tax payment 0 29 29

Table 4. In case of “Interest payment1.2”

Period 0 Period 1

Taxable income and

interest payment -100 400

Less: Interest payment 120 142 sum PV of interest payment 120 128 248

Taxable income -220 258

Less: Tax carryover 220

Pretax profit 0 38

Tax payment 0 15 sum

PV of tax payment 0 14 14

ᘧ㸦1㸧㝈⏺⛯⋡=(29-14)/(248-208)=0.375 Kinkࡢ᥎ᐃ᪉ἲ

________________________________

*Department of Mathematical Sciences, Doshisha University, Kyoto Telephone: +81-774-65-6681, E-mail:[email protected]

Influence of the Capital Structure of Company on the Stock Price

Tatsuya KAWAI㸨㸪Hiroshi TSUDA㸨 (Received July 10, 2014)

This paper estimates how the capital structure of company influences on the stock price. Which is better for company, using equity capital or liabilities to raise the business valuation? To answer this question, we estimated the optimal amount of liabilities in terms of tax benefits. Then we analyzed how the gap between the optimal amount and the actual amount concerning liabilities influences on the stock price.

.H\ZRUGVoptimal capital structure, quantitative finance, decision theory

࣮࣮࢟࣡ࢻ᭱㐺㈨ᮏᵓᡂ㸪ィ㔞ࣇࢼࣥࢫ㸪Ỵᐃ⌮ㄽ

ᴗࡢ㈨ᮏᵓᡂࡀᰴ౯࠼ࡿᙳ㡪

Ἑྜ ❳ஓ㸪ὠ⏣ ༤ྐ

ࡣࡌࡵ

ᴗࡢ⤒Ⴀ⪅ࡸ㈈ົᢸᙜ⪅ࡗ࡚㸪ᴗάື

ᚲせ࡞㈨㔠ࢆ㈇മ࡛ㄪ㐩ࡍࡿ᪂ᰴⓎ⾜ࡼࡾㄪ 㐩ࡍࡿࡣᴟࡵ࡚㔜せ࡞㑅ᢥ࡛࠶ࡿ㸬㈇മࡼࡗ࡚

㈨㔠ㄪ㐩ࢆ⾜࠺㸪⠇⛯ຠᯝࡀ࠶ࡿ୍᪉࡛㸪ಽ⏘ࣜ

ࢫࢡࡀ㧗ࡲࡿ㸬ࡇࡢ㈇മࡢ࣓ࣜࢵࢺࢹ࣓ࣜࢵࢺࡢ ୧≉ᚩࢆ⪃៖ࡋࡓୖ࡛㸪ᴗ౯್ࡀ᭱࡞ࡿ㈨ᮏ ᵓᡂࡢࡇࢆ㸪᭱㐺㈨ᮏᵓᡂࡪ㸬ከࡃࡢᐇドศ ᯒ࠾࠸࡚㸪ᴗࡢ㈨ᮏᵓᡂࡣ᭱㐺ᛮࢃࢀࡿ㈨ᮏ ᵓᡂᅇᖐࡍࡿ࠸࠺◊✲ሗ࿌ࡀ࡞ࡉࢀ࡚࠸ࡿ㸬୍

᪉㸪᭱㐺㈨ᮏᵓᡂ㏆࠸ࡶࡋࡃࡣ㸪㞳ࢀࡓ㈨ᮏᵓ ᡂࢆᣢࡘᴗࡀᰴᘧᕷሙࡢࡼ࠺ホ౯ࡉࢀ࡚

࠸ࡿ࠸࠺ඛ⾜◊✲ሗ࿌ࡣከࡃ࡞࠸㸬

ࡑࡇ࡛㸪ᮏ◊✲ࡢ➨୍ࡢ┠ⓗࡋ࡚㸪᭱㐺㈨ᮏᵓ ᡂࢆ⪃៖ࡋࡓ㈨ᮏᵓᡂࢆ⾲ࡍGrahamࡢKinkࢆ⏝

࠸࡚㸪㈨ᮏᵓᡂࡀᰴ౯࠼ࡿᙳ㡪ࢆᐇドศᯒࡼ

ࡗ᳨࡚ドࡍࡿ㸬ḟ㸪ᐇドศᯒࡼࡾ㸪Kink ᰴᘧ

┈⋡ࡢ㛫᭷ព࡞㛵ಀࡀ࠶ࡗࡓࡓࡵ㸪ᮏ◊✲ࡢ

➨ࡢ┠ⓗࡋ࡚㸪KinkࡀFama-French3ࣇࢡࢱ

࣮ࣔࢹࣝࡢࣀ࣐࣮ࣜࢆㄝ᫂ࡍࡿࡢ㐺ࡋࡓኚᩘ

࡛࠶ࡿ࠺᳨ドࡍࡿ㸬

⫼ᬒ ᭱㐺㈨ᮏᵓᡂKink

㈨ᮏᵓᡂ㛵ࡍࡿ◊✲ࡢṔྐࡣ㛗࠸㸬᭱ࡶྂ࠸ࡶ

ࡢ࡛ࡣ㸪Modigliani and MillerࡼࡿMM⌮ㄽ࡛࠶

ࡿ㸬ࡇࢀࡣ㸪㈨ᮏᕷሙ㸦Ꮚ⋡ࡀ୍ᚊ㸪⛯ไ࡞

ࡋ㸪ᕷሙཧຍ⪅ࡣဨྠࡌሗࢆ⏝ྍ⬟ࡍࡿ㸪

⌮ⓗᕷሙ㸧ࢆ௬ᐃࡍࡿሙྜ㸪ᴗ౯್ࡣ㈨㔠ㄪ㐩 ᪉ἲ౫Ꮡࡋ࡞࠸࠸࠺ࡶࡢ࡛࠶ࡿ㸬ࡋࡋ㸪⌧ᐇ

ࡣ⛯ไࡣᏑᅾࡋᕷሙ࡛ࡣ࡞࠸㸬ࡑࡇ࡛㸪 Modigliani and Miller࡛ࡣ㸪ἲே⛯ࢆ⪃៖ࡍࡿሙྜ㸪

㈇മࡀቑ࠼ࡿᚑ࠸㸪ᴗ౯್ࡀቑࡍࡿ㸬ࡑࢀࡣ㸪

⠇⛯ຠᯝࢆࡁࡃࡋ㸪ᴗ౯್ࢆ㧗ࡵࡿ㸬࠸࠺⪃

࠼ࡼࡿࡶࡢ࡛࠶ࡿ㸬ࡋࡋ㸪㈇മࢆ㧗ࡵࡿࡇࡣ㸪 ಽ⏘ࣜࢫࢡࡶ㧗ࡵࡿ㸬ࡘࡲࡾ㸪㈇മࡼࡿ⠇⛯ຠᯝ ࡢୖ᪼ಽ⏘ࣜࢫࢡࡢୖ᪼ࡣ㸪㈨ᮏᵓᡂ࠾࠸࡚ࢺ

࣮ࣞࢻ࢜ࣇࡢ㛵ಀ࠶ࡿ㸬ࡇࡢࢺ࣮ࣞࢻ࢜ࣇࡢ㛵ಀ

ࡽ㸪ᴗ౯್ࢆ᭱ࡍࡿ᭱㐺㈨ᮏᵓᡂࡀᏑᅾࡍ

ࡿ㸬ᐇ㝿㸪ᴗࡀ㈨ᮏᵓᡂࢆ᭱㐺㈨ᮏᵓᡂ㏆࡙ࡅ

ࡿࣇࢼࣥࢫ⾜ືࡣከࡃࡢᐇドศᯒࡼࡗ࡚☜

ㄆࡉࢀ࡚࠸ࡿ㸬୍᪉㸪㈨ᮏᵓᡂࡀᐇ㝿ࡢᴗ౯್

ࡢࡼ࠺࡞ᙳ㡪ࢆ࠼࡚࠸ࡿࡢ࠸࠺ほⅬࡽ

ࡢ◊✲ࡣࡑࢀከࡃ࡞࠸㸬ᡃࡀᅜ࠾࠸࡚ࡶ㸪ⲡ

ሙࡣ㸪㈈ົࣞࣂࣞࢵࢪᰴᘧࡢ㛵ಀࢆᅇᖐศᯒ

ࡼࡗ࡚ศᯒࡋࡓࡀ㸪ᚋࡢㄢ㢟ࡋ࡚ࠕᴗ⎔ቃࡢ

ࡵࡲࡄࡿࡋ࠸ኚకࡗ࡚㸪᭱㐺㈨ᮏᵓᡂࡶࢲࢼ

࣑ࢵࢡኚࡍࡿࡇࡣ࠸࠺ࡲ࡛ࡶ࡞࠸㸬ࢫࢱࢸ

ࢵࢡୟࡘᖹᆒᴫᛕᇶ࡙࠸࡚㆟ㄽࡍࡿᮏ✏ࡣ㸪ࡑࡢ

Ⅼ࡛㝈⏺ࡀ࠶ࡿ㸬ࠖ㏙࡚࠸ࡿ㸬

ࡑࡇ࡛㸪ᮏ◊✲࡛ࡣ㸪㈨ᮏᵓᡂ᭱㐺㈨ᮏᵓᡂ

ࡢ㛵ಀࢆ⾲ࡍGrahamࡢKinkࢆ⏝࠸࡚㸪㈨ᮏᵓᡂ

ᰴ౯ࡢ㛵ಀࢆ᫂ࡽࡍࡿࡇࢆヨࡳࡓ㸬ᴗ ౯್ࡢᵓᡂせ⣲ࡋ୍࡚⯡ⓗ⏝ࡉࢀࡿᰴᘧ

౯⥲㢠ࡢ㛵ಀࡽ㸪ᑗ᮶ࡢᰴᘧࣜࢱ࣮ࣥᑐࡋ㸪

㈨ᮏᵓᡂࡀࡢࡼ࠺࡞ᙳ㡪ࢆ࠼࡚࠸ࡿࡢࢆㄪ

࡚࠸ࡃ㸬ࡑࡢ㐣⛬࡛㸪ᴗࡢ㈨ᮏᵓᡂࢆ⾲ࡍᣦᶆ

ࡋ࡚Kinkࢆ⏝ࡍࡿ㸬Kinkࡣ㸪ᚑ᮶ࡢ㈨ᮏ㈇

മࡢ༢࡞ࡿẚ⋡ࢆ♧ࡍ㈇മẚ⋡࡞ࡢᣦᶆࡣ␗

࡞ࡾ㸪᭱㐺㈨ᮏᵓᡂࡢ㛵ಀࢆ㋃ࡲ࠼ࡓᣦᶆ࡛࠶ࡿ㸬

᪥ᮏᕷሙ࠾ࡅࡿ Fama-French3 ࣇࢡࢱ࣮ࣔ

ࢹࣝ

ࣇࢼࣥࢫࡢศ㔝࠾࠸࡚㸪㈨ᮏࢥࢫࢺࡢ᥎ᐃ ࡣ᭱ࡶ㔜せ࡞ㄢ㢟ࡢࡦࡘ࡛࠶ࡿ㸬㈨ᮏࢥࢫࢺࢆ᥎ ᐃࡍࡿࣔࢹࣝࡢ㸯ࡘࡋ࡚㸪Fama-French3ࣇࢡࢱ

࣮ࣔࢹࣝࡀ࠶ࡿ㸬ࡋࡋ㸪ᙜࣔࢹࣝࡣ⡿ᅜᰴᘧᕷሙ

࡛ࡢඛ⾜◊✲ࡀከࡃࡳࡽࢀࡿࡶࡢࡢ㸪᪥ᮏᕷሙ㐺

⏝ࡉࢀࡓ◊✲ࡣᑡ࡞࠸㸬ᐇ㝿㸪ኴ⏣࡛Ᏻᛶせ ᅉࡋ࡚⮬ᕫ㈨ᮏ¹౯⥲㢠ࢆᇶ‽ࡋࡓᣦᶆ

HML㸦High Minus Low㸧ࡣ㸪⡿ᅜᕷሙ᪥ᮏᕷሙࡢ

୧ᅜ࠾࠸࡚᭷ຠ࡛࠶ࡿ㏙ࡽࢀ࡚࠸ࡿࡀ㸪ᴗ つᶍせᅉࡋ࡚౯⥲㢠ࢆᇶ‽ồࡵࡓつᶍᣦᶆ SMB㸦Small Minus Big㸧ࡣ㸪᪥ᮏᕷሙ࠾࠸࡚࠶ࡲ

ࡾ᭷ຠ࡛ࡣ࡞࠸ࡋ࡚࠸ࡿ㸬ࡑࡇ࡛㸪ᮏ◊✲࡛ࡣ

Fama-French3ࣇࢡࢱ࣮ࣔࢹࣝKink࠸࠺᪂ࡋ

࠸ࣇࢡࢱ࣮ࢆຍ࠼ࡿࡇ࡛㸪Fama-French3ࣇࢡ ࢱ࣮ࣔࢹࣝࡢ⢭ᗘྥୖࢆ┠ᣦࡋ㸪Kink ࡀᰴᘧᕷሙ ࡢࣀ࣐࣮ࣜࢆㄝ᫂ࡍࡿࢆ᳨ドࡍࡿ㸬

ศᯒ᪉ἲศᯒᑐ㇟ࢹ࣮ࢱ 㝈⏺⛯⋡ࡢ᥎ᐃ᪉ἲ

㝈⏺⛯⋡ࡢᐃ⩏ࡣ㸪ࠕほ Ⅼࡽࡳࡓᑗ᮶࠾

ࡅࡿᨭᡶᜥࡢ⌧ᅾ౯್(Present value, PV)ࡢྜィ

౯್ࡀ1༢ቑຍࡍࡿࡁࡢ㸪ほ Ⅼࡽᑗ᮶

࠾ࡅࡿ⛒⛯മົࡢ⌧ᅾ౯್ࡢྜィ౯್ࡢኚࠖࡍ

ࡿ㸬ᐇ㝿⾲ࢆࡗ࡚ㄝ᫂ࡍࡿ㸬⡆༢ࡢࡓࡵ㸪㝈⏺

⛯⋡ࡢ᥎ᐃࡣ ᮇ㛫࡛⾜࠺㸬࡞࠾㸪ᐇド◊✲࡛ࡣ㸪 ᮇ㛫࡛⾜ࡗ࡚࠸ࡿ㸬

Table 1. Example taxable income and interest payment Period 0 Period 1

Taxable income

Interest

Table 2. Example discount rate and tax rate Discount rate 10%

Tax rate 40%

Table 3. In case of “Interest payment1”

Period 0 Period 1

Taxable income and

interest payment -100 400

Less: Interest payment 100 120 Sum PV of interest payment 100 108 208

Taxable income -200 280

Less: Tax carryover 200

Pretax profit 0 80

Tax payment 0 32 Sum

PV of tax payment 0 29 29

Table 4. In case of “Interest payment1.2”

Period 0 Period 1

Taxable income and

interest payment -100 400

Less: Interest payment 120 142 sum PV of interest payment 120 128 248

Taxable income -220 258

Less: Tax carryover 220

Pretax profit 0 38

Tax payment 0 15 sum

PV of tax payment 0 14 14

ᘧ㸦1㸧㝈⏺⛯⋡=(29-14)/(248-208)=0.375 Kinkࡢ᥎ᐃ᪉ἲ

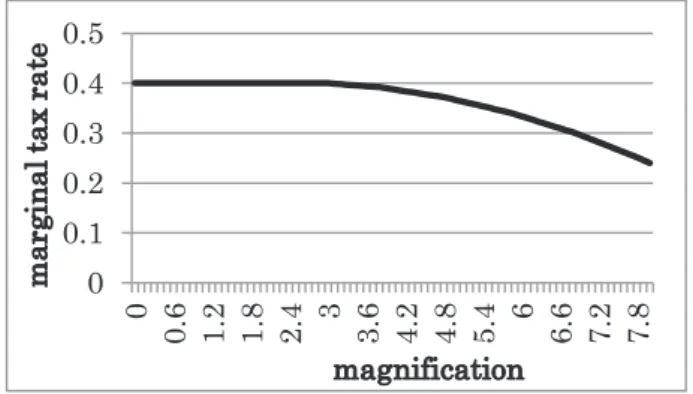

Kinkࡣ௨ୗࡢᘧ࡛ᐃ⩏ࡉࢀࡿ㸬

ᘧ㸦㸧Kink=(optimal interest)/(actual interest) Kink ࡣ᭱㐺࡞ᨭᡶ㔠㢠ᐇ㝿ࡢᨭᡶ㔠㢠ࡢ ẚ⋡࡞ࡢ࡛㸪ᨭᡶ㔠ࡣ㈇മࡢ㢠ᛂࡌ࡚ỴࡲࡿⅬ

ࢆ⪃៖ࡍࡿ㸪Kink ࡣ᭱㐺࡞㈇മ㢠ᐇ㝿ࡢ㈇മ 㢠ࡢẚ⋡ࢆ⾲ࡍ⪃࠼ࡽࢀࡿ㸬

ᮏ◊✲࡛ᐃ⩏ࡍࡿKinkࡢ᥎ᐃ್ࡣ㸪௨ୗࡢFig. 1

࡛♧ࡉࢀࡿಸ⋡ ࡢⅬ࡛࠶ࡿ㸬ᨭᡶᏊࡀࡁࡃ࡞

ࢀࡤ㸪㉥Ꮠࡢᮇࡀ⌧ࢀ㸪ࡑࡢ㉥Ꮠࡀ⧞㉺Ḟᦆ㔠ࡼ

ࡾ㸪ḟࡢᮇᣢࡕ㉺ࡉࢀࡿ㸬ࡑࡋ࡚㸪⧞㉺Ḟᦆ㔠

ࡼࡾḟࡢᮇࡢ┈ࡀῶࡿ㸬

ࡘࡲࡾ㸪㝈⏺⛯⋡ࡀୗࡀࡿᨭᡶᏊࡢቑຍᑐ ࡍࡿ⠇⛯ຠᯝࡢྜࡀୗࡀࡿࡇ࡞ࡿࡢ࡛㸪㝈⏺

⛯⋡ࡀୗࡀࡾጞࡵࡿⅬ㸦Fig. 1ࡢ࡛ࡣಀᩘ 㸧ࡀ Kinkࡢ᥎ᐃ್࡛࠶ࡿ㸬

Fig. 1. Marginal tax rate.

Kinkࡢᖹᆒᅇᖐᛶ

ᗎㄽ࡛ࡶ㏙ࡓࡼ࠺㸪Kink ᖹᆒᅇᖐᛶࡀᏑ ᅾࡍࡿࢆ᳨ドࡍࡿ㸬ᐇ㝿⡿ᅜ࡛ࡣ㸪Caskey et al6) ࡀKinkࡢᖹᆒᅇᖐᛶࢆ☜ㄆࡋ࡚࠸ࡿ㸬ᮏ◊✲࡛ࡣ㸪 ᐇ㝿ᡃࡀᅜࡢᴗࡀᐇࡋࡓࣇࢼࣥࢫ⾜ື

࠾࠸࡚㸪ᖹᆒᅇᖐᛶࡀぢࡽࢀࡿࡢࢆ᳨ドࡍࡿ㸬 ᖹᆒᅇᖐᛶࡢศᯒ᪉ἲࡣ㸪Kinkࡢ್ࢆ ẖࡲ

ࡵ࡚ศᯒࡍࡿ㸬ලయⓗࡣྑୖࡢTable 5ࡢࡼ࠺

࡞ࡾ㸪ࡇࢀࡣ㸪ᙜᮇKinkࡀ ࡛࠶ࡗࡓᴗ

ࢆ㞟ࡵ㸪ࡑࡢ⩣ᮇ⩣ࠎᮇࡢKinkࡢ್ࢆ♧ࡋࡓ⾲

࡛࠶ࡿ㸬

Table 5. Example regression toward the mean Period 0 Kink 1.5 Period 1 Period 2

Company A 1.3 1.4

Company B 1.8 1.7

Company C 1.7 1.8

Company D 1.4 1.5

Average 1.55 1.6

Tbale 5ࡼࡾ㸪ᙜᮇࡢKinkࡢ್ࡀ1.5࡛࠶ࡗࡓ

ᴗ⩌ࡢ⩣ᮇࡢKinkࡢᖹᆒ್ࡣ1.55㸪⩣ࠎᮇࡢKink ࡢᖹᆒ್ࡣ1.6࡞ࡗࡓ㸬ࡇࢀࡣ㸪ᙜᮇࡢKinkࡢ

್ࡀ1.5ࡢᴗ⩌ࡣ㸪⩣ᮇ㸪⩣ࠎᮇᖹᆒⓗ⠇⛯

ຠᯝࡢ⏝ࡀୗࡀࡗ࡚࠸ࡿࡇ࡞ࡿ࡛࠶ࡿ㸬

Kinkᰴᘧ┈⋡ࡢ㛵ಀࡢศᯒ㸦༢ᅇᖐ㸧 ᥎ᐃࡉࢀࡓKinkᑐࡋ㸪ᰴᘧᕷሙࡀࡢࡼ࠺࡞

ホ౯ࢆ⾜ࡗ࡚࠸ࡿࡢࢆ᳨ドࡋࡓ㸬Kink ࡀ᭱㐺㈨ ᮏᵓᡂࡢ㛵ಀࢆ⾲ࡍᣦᶆ࡞ࡢ࡛㸪ᮏ᮶Kink=1ࡢ

ࡀᰴᘧᕷሙࡽⰋ࠸ホ౯ࢆࡉࢀࡿࡣࡎࡔ㸬ࡋࡋ㸪 ᡃࠎࡣ᭱㐺࡞Kinkࡢ್㸪ᕷሙࡀホ౯ࡍࡿKinkࡢ

್ࡣ␗࡞ࡗ࡚࠸ࡿ௬ᐃࡋ࡚࠸ࡿ㸬ࡘࡲࡾ㸪Kink ࡀ ௨እࡢ୍ᐃࡢ್㏆࡙ࡃࡘࢀ࡚㸪ᰴᘧ┈⋡

ࡀ㧗ࡲࡿ௬ᐃࡋࡓ㸬

ࡑࡇ࡛㸪Kinkࢆ 㹼 ࡲ࡛ ้ࡳ࡛ศࡅ㸪ᖺᗘẖ

ࢡࣟࢫࢭࢡࢩࣙࣥ༢ᅇᖐศᯒࢆ⾜࠺㸬ࡇࢀࡣ㸪

Graham ࡀ♧ࡍ᭱㐺㈨ᮏᵓᡂKink 㸪ᕷሙࡀホ

౯ࡍࡿ㈨ᮏᵓᡂࡀ␗࡞ࡿྍ⬟ᛶࡀ࠶ࡿࡽ࡛࠶ࡿ㸬 ḟ㸪⿕ㄝ᫂ኚᩘ࡛࠶ࡿᰴᘧ┈⋡ࡔࡀ㸪 ᭶ᮎ

ࢆᇶ‽㸪 ᭶ᮎࡽ⩣ᖺࡢ ᭶ᮎࡲ࡛ࡢ ㏻ࡾ

ࡢᰴᘧ┈⋡ᑐࡋ࡚ᅇᖐศᯒࢆ⾜࠺㸬ࡇࢀࡣ㸪᭷

౯ドๆሗ࿌᭩ࡢබ㛤ᮇࡀỴ⟬᪥ࡽ⣙ ᭶ᚋ

࡛࠶ࡿⅬ㸪㈨ᮏᵓᡂࡣ୰㛗ᮇⓗᰴᘧ┈⋡ᙳ 㡪ࢆཬࡰࡍ௬ᐃࡋ࡚࠸ࡿⅬࢆ㋃ࡲ࠼࡚ศᯒࡍࡿ

ࡓࡵ࡛࠶ࡿ㸬

ࡲࡵࡿ㸪ᖺᗘࡈKinkࡢศࡅ᪉ࡀ ㏻ࡾ㸪 ᮇ㛫ࡢศࡅ᪉ࡀ ㏻ࡾ࠶ࡿࡢ࡛㸪ィ ㏻ࡾࡢࢡ

ࣟࢫࢭࢡࢩࣙࣥᅇᖐࢆ⾜࠺ࡇ࡞ࡿ㸬

Kink ᰴᘧ┈⋡ࡢ㛵ಀࡢศᯒ㸦ᖹᆒ್ࡢ᳨

ᐃ㸧 0

0.1 0.2 0.3 0.4 0.5

0 0.6 1.2 1.8 2.4 3

3.6 4.2 4.8 5.4 6

6.6 7.2 7.8

marginal tax rate

magnification

ࡇࡇ࡛ࡣ㸪᥎ᐃࡉࢀࡓKinkࢆ 㹼 ࡲ࡛ ้ࡳ࡛

ィ ศࡅࡓࡁ㸪ࡑࢀࡒࢀᒓࡍࡿᴗ⩌ࡢ㛫

ᰴᘧ┈⋡ࡢඃຎࡀᏑᅾࡍࡿࢆศᯒࡍࡿ㸬

ࡋ࡚㸪Kinkࡀ 㹼 ࡢᴗ⩌ࢆ㞟ࡵࡓሙྜ࡛ㄝ᫂ࡍ

ࡿࡀ㸪ᡃࠎࡢ௬ᐃ࡛ࡣ㸪 ㏆࠸ᴗᰴᘧ┈

⋡ࡣ㧗ࡃ㸪 ࡽ㞳ࢀࡿᰴᘧ┈⋡ࡣపࡃ࡞ࡿ㸬 ࡑࡇ࡛㸪ᡃࠎࡢ௬ᐃࡀṇࡋ࠸ࡢࢆศᯒࡍࡿࡓࡵ㸪 㹼 ᒓࡍࡿᴗ⩌ࢆ㸪Kink ࢆᇶ‽୪ࡧ᭰࠼

ศศࡅࡿ㸬 ศ┠ ศ┠ࡢᖹᆒ┈⋡ࡢ ᕪࡀ㸪ᖹᆒ್ࡢ᳨ᐃࡼࡗ࡚᭷ព࠺᳨ドࡍࡿ㸬 ᖹᆒࡢᕪࡀ᭷ព࡛࠶ࢀࡤ㸪ᡃࠎࡢ௬ᐃࡀṇࡋ࠸ࡇ

࡞ࡿ㸬

ࡇࡇ࡛ࡶྠᵝ㸪⿕ㄝ᫂ኚᩘ࡛࠶ࡿᰴᘧ┈⋡ࡣ㸪 ᭶ᮎࢆᇶ‽㸪 ᭶ᮎࡽ⩣ᖺࡢ ᭶ᮎࡲ࡛ࡢ

㏻ࡾࡢᰴᘧ┈⋡ᑐࡋ࡚ᅇᖐศᯒࢆ⾜࠺㸬ࡇࢀࡣ㸪

᭷౯ドๆሗ࿌᭩ࡢබ㛤ᮇࡀỴ⟬᪥ࡽ⣙ ᭶

ᚋ࡛࠶ࡿⅬ㸪㈨ᮏᵓᡂࡣ୰㛗ᮇⓗᰴ౯ᙳ㡪ࢆ

ཬࡰࡍ௬ᐃࡋ࡚࠸ࡿⅬࢆ㋃ࡲ࠼࡚ศᯒࡍࡿࡓࡵ

࡛࠶ࡿ㸬

ࡲࡵࡿ㸪ᖺᗘࡈKinkࡢศࡅ᪉ࡀ ㏻ࡾ㸪 ᮇ㛫ࡢศࡅ᪉ࡀ ㏻ࡾ࠶ࡿࡢ࡛㸪ィ ㏻ࡾࡢᖹ ᆒ್ࡢ᳨ᐃࢆ⾜࠺ࡇ࡞ࡿ㸬

ࣀ࣐࣮ࣜࡢ᳨ド᪉ἲ

ࣀ࣐࣮ࣜࡢ᳨ドࢆ⾜࠺㝿㸪௨ୗࡢᡭ㡰ࢆ㋃ࡴࡢ ࡀ୍⯡ⓗ࡛࠶ࡿ㸬Lᑐ㇟ࡢኚᩘࢆᇶ‽ ࣏࣮ࢺ

ࣇ࢛ࣜ࢜ศࡅࡿ㸬LL࣏࣮ࢺࣇ࢛ࣜ࢜ẖ౯⥲

㢠ຍ㔜ᖹᆒ᭶ḟࣜࢱ࣮ࣥࢆ⣔ิ࡛⟬ฟࡍࡿ㸬 LLL ࡘࡢ࣏࣮ࢺࣇ࢛ࣜ࢜ຍ࠼ࡓ➨ ศ➨

ศࢫࣉࣞࢵࢻࣜࢱ࣮ࣥࡢྜィ ಶࡢࣜࢱ࣮ࣥ

⣔ิࢆ⿕ㄝ᫂ኚᩘࡋ࡚ࣄࢫࢺࣜ࢝ࣝᅇᖐศᯒࢆ

⾜࠺㸬LY ࡘࡢᅇᖐศᯒ⤖ᯝ࠾ࡅࡿ㸪ษ∦ࡘ

࠸࡚ ࠺ࡢᖐ↓௬ㄝࡀᲠ༷࡛ࡁࡿㄪࡿ㸬 Yࢫࣉࣞࢵࢻࣜࢱ࣮ࣥࡢᅇᖐศᯒ⤖ᯝࡢษ∦ࡘ

࠸࡚㸪ᖐ↓௬ㄝࢆᲠ༷࡛ࡁࡿࡇࡀ㸪ࣀ࣐࣮ࣜࡢ ᚲせ᮲௳࡛࠶ࡿ㸬

Kink ୖグࡢ᪉ἲࢆ㐺⏝ࡍࡿୖ࡛㔜せ࡞ࡢࡣ㸪 ኚᩘࡢྲྀࡾ᪉࡛࠶ࡿ㸬ࡶࡋ㸪ᡃࠎࡀ Kink ࡢ್ࡀ

࡛࠶ࡿࡇࡀᕷሙࡽ᭱ࡶホ౯ࡉࢀ࡚࠸ࡿ௬ᐃ ࡍࡿࡢ࡛࠶ࢀࡤ㸪㹼 ࡢᴗ⩌ࢆᢳฟࡋ࡚㸪ࡑࢀ

ࡽࡢᴗ⩌ࢆ ࣏࣮ࢺࣇ࢛ࣜ࢜ศࡅ㸪ୖグࡢ᳨ド ᪉ἲࢆ⾜࠺ࡇ࡞ࡿ㸬ࡋࡋ㸪⧞ࡾ㏉ࡋ࡞ࡿࡀ㸪 Kink ࡣ᭱㐺㈨ᮏᵓᡂࡢ㛵ಀࢆ♧ࡍᣦᶆ࡛࠶ࡿ୍

᪉࡛㸪ᮏ᮶Kink=1ࡀ᭱㐺࡛࠶ࡿࡀ㸪ᕷሙࡀホ౯ࡍ

ࡿKinkࡢ್ࡣKink=1ࡣ␗࡞ࡗ࡚࠸ࡿ௬ᐃࡋ࡚

࠸ࡿ㸬ࡍ࡞ࢃࡕ㸪Kinkࡀ ௨እࡢ୍ᐃࡢ್㏆࡙

ࡃࡘࢀ࡚㸪ᰴᘧ┈⋡ࡀ㧗ࡲࡿ௬ᐃࡋ࡚࠸ࡿࡢ

࡛㸪ࡑࡢ್ࢆ᥈ࡿࡓࡵࡶ㸪Kinkࢆ 㹼 ࡲ࡛ ้

ࡳ࡛ィ ศࡅ㸪ศᯒࢆ⾜࠺㸬

ศᯒᑐ㇟ࢹ࣮ࢱ

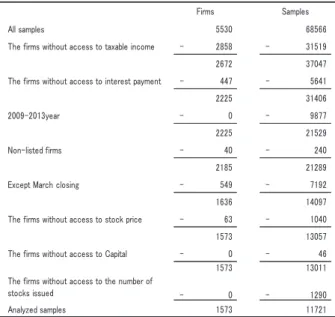

ศᯒᑐ㇟ࢹ࣮ࢱࡣ㸪Table 6 ࡢࡼ࠺࡞ࡗࡓࡀ㸪 ࡇࢀࡣ㸪ୖሙᴗࡽ㸪ㄢ⛯ᡤᚓ㸪ᨭᡶᏊࡀྲྀ

ᚓྍ⬟࡛࠶ࡗࡓᴗࢆ┬ࡁ㸪ࡉࡽࢹ࣮ࢱࡢ⤫୍

ࢆᅗࡿࡓࡵ㸪 ᭶Ỵ⟬௨እࡢᴗࢆ┬ࡁ㸪᭱ᚋ

ᰴ౯ࡢྲྀᚓࡀᅔ㞴࡛࠶ࡗࡓᴗࢆ┬࠸ࡓࢧࣥࣉ

ࣝࢆ⏝ࡍࡿ㸬

Table 6. Sample data

ศᯒ⤖ᯝ ᇶᮏ⤫ィ㔞

ศᯒᑐ㇟ᴗࡢKinkࡢ್ࡣ㸪ᖹᆒ್ࡀ 㸪୰

ኸ್ࡣ ࡞ࡗ࡚࠾ࡾ㸪࠸ࡎࢀࡢ್ࡶ᭱㐺㈨ᮏᵓ ᡂࢆ⾲ࡍ ࢆୖᅇࡗ࡚࠸ࡿ㸬ࡇࢀࡣ㸪ศᯒᑐ㇟ᴗ ࡢከࡃࡀ᭱㐺ࣞࣂࣞࢵࢪࡼࡾࡶప࠸㈇മẚ⋡࡛࠶

ࡾ㸪༙ᩘࡢᴗࡀᐇ㝿ࡢᨭᡶᏊ㢠ࡀ᭱㐺࡞ᨭᡶ

㻭㼘㼘㻌㼟㼍㼙㼜㼘㼑㼟 㻡㻡㻟㻜 㻢㻤㻡㻢㻢

㼀㼔㼑㻌㼒㼕㼞㼙㼟㻌㼣㼕㼠㼔㼛㼡㼠㻌㼍㼏㼏㼑㼟㼟㻌㼠㼛㻌㼠㼍㼤㼍㼎㼘㼑㻌㼕㼚㼏㼛㼙㼑 㻙 㻞㻤㻡㻤 㻙 㻟㻝㻡㻝㻥

㻞㻢㻣㻞 㻟㻣㻜㻠㻣

㼀㼔㼑㻌㼒㼕㼞㼙㼟㻌㼣㼕㼠㼔㼛㼡㼠㻌㼍㼏㼏㼑㼟㼟㻌㼠㼛㻌㼕㼚㼠㼑㼞㼑㼟㼠㻌㼜㼍㼥㼙㼑㼚㼠 㻙 㻠㻠㻣 㻙 㻡㻢㻠㻝

㻞㻞㻞㻡 㻟㻝㻠㻜㻢

㻞㻜㻜㻥㻙㻞㻜㻝㻟㼥㼑㼍㼞 㻙 㻜 㻙 㻥㻤㻣㻣

㻞㻞㻞㻡 㻞㻝㻡㻞㻥

㻺㼛㼚㻙㼘㼕㼟㼠㼑㼐㻌㼒㼕㼞㼙㼟 㻙 㻠㻜 㻙 㻞㻠㻜

㻞㻝㻤㻡 㻞㻝㻞㻤㻥

㻱㼤㼏㼑㼜㼠㻌㻹㼍㼞㼏㼔㻌㼏㼘㼛㼟㼕㼚㼓㻌 㻙 㻡㻠㻥 㻙 㻣㻝㻥㻞

㻝㻢㻟㻢 㻝㻠㻜㻥㻣

㼀㼔㼑㻌㼒㼕㼞㼙㼟㻌㼣㼕㼠㼔㼛㼡㼠㻌㼍㼏㼏㼑㼟㼟㻌㼠㼛㻌㼟㼠㼛㼏㼗㻌㼜㼞㼕㼏㼑 㻙 㻢㻟 㻙 㻝㻜㻠㻜

㻝㻡㻣㻟 㻝㻟㻜㻡㻣

㼀㼔㼑㻌㼒㼕㼞㼙㼟㻌㼣㼕㼠㼔㼛㼡㼠㻌㼍㼏㼏㼑㼟㼟㻌㼠㼛㻌㻯㼍㼜㼕㼠㼍㼘 㻙 㻜 㻙 㻠㻢

㻝㻡㻣㻟 㻝㻟㻜㻝㻝

㼀㼔㼑㻌㼒㼕㼞㼙㼟㻌㼣㼕㼠㼔㼛㼡㼠㻌㼍㼏㼏㼑㼟㼟㻌㼠㼛㻌㼠㼔㼑㻌㼚㼡㼙㼎㼑㼞㻌㼛㼒

㼟㼠㼛㼏㼗㼟㻌㼕㼟㼟㼡㼑㼐 㻙 㻜 㻙 㻝㻞㻥㻜

㻭㼚㼍㼘㼥㼦㼑㼐㻌㼟㼍㼙㼜㼘㼑㼟 㻝㻡㻣㻟 㻝㻝㻣㻞㻝

㻲㼕㼞㼙㼟 㻿㼍㼙㼜㼘㼑㼟

Ꮚ㢠ࡢ ಸ௨ୖ࡞ࡿ㈨ᮏᵓᡂࢆࡗ࡚࠸ࡿ㸬

ᖹᆒᅇᖐᛶ

ḟ㸪Kink ࡢᖹᆒᅇᖐᛶࡘ࠸࡚ࡢศᯒ⤖ᯝࢆ

♧ࡍ㸬Fig. 2ࡣ㸪Kinkࢆ ࡎࡘࡢ್ศࡅࡓሙྜ

ࡢྛࢢ࣮ࣝࣉࡢᖹᆒ್ࡢ⤒ᖺኚࢆ⾲ࡋ࡚࠸ࡿ㸬

Fig. 2. Regression toward the mean.

Kinkࡣ㛫ࡶศᯒᑐ㇟ᴗࡢKinkࡢᖹᆒ

್ᩡࡋ࡚࠸ࡿゝ࠼ࡿ㸬ࡍ࡞ࢃࡕ㸪Kink ࡢ ᑠࡉ࠸ᴗࡣKinkࡀࡁࡃ࡞ࡿࡼ࠺㸪Kinkࡢ

ࡁ࠸ᴗࡣKinkࡀᑠࡉࡃ࡞ࡿࡼ࠺㸪㈨ᮏᵓᡂࢆ

ኚࡉࡏ࡚࠸ࡿ㸬ࡘࡲࡾ㸪ศᯒᑐ㇟ᴗࡢKinkࡢ ᖹᆒ್ࡢᖹᆒᅇᖐᛶࡀぢࡽࢀࡓ㸬

Kinkᰴᘧ┈⋡ࡢ㛵ಀࡢศᯒ㸦༢ᅇᖐ㸧 ༢ᅇᖐศᯒ⤖ᯝࡣ㸪௨ୗࡢTable 7㹼Table 18ࡢࡼ

࠺࡞ࡗࡓ㸬Table 7ࡢKinkࡀ ࡢࢆࡗ࡚

ㄝ᫂ࡍࡿ㸬ࡲࡎ㸪㸦t+1/t+0㸧ࡣ㸪 ᭶ࢆᇶ‽

᭶ᚋࡢᰴᘧ┈⋡ᑐࡋ࡚ศᯒࡋ࡚࠸ࡿ㸬ḟ㸪 Kinkࡀ ࡢࡣ㸪Kinkࡀ 㹼 ࡢᴗ 㹼 ࡢ

ᴗศࡋ࡚࠸ࡿ㸬ࠕcoefficient <ࠖࡣ㸪Kinkࡀ 㹼 ࡢᴗࡢᰴᘧ┈⋡ Kink ࡢ್࡛༢ᅇᖐࢆࡋ ࡓ㝿ࡢಀᩘ࡛࠶ࡿ㸬ࠕt-statisticsࠖࡣ㸪ಀᩘࡢ t ್࡛

࠶ࡿ㸬ࠕcoefficient >=ࠖࡣ㸪Kinkࡀ 㹼 ࡢᴗࡢᰴ

ᘧ┈⋡Kinkࡢ್࡛༢ᅇᖐศᯒࢆࡋࡓ㝿ࡢಀᩘ

࡛࠶ࡿ㸬ḟࡢࠕt-statisticsࠖࡶྠᵝಀᩘࡢt್࡛࠶

ࡿ㸬యࡢ⾲ࢆせ⣙ࡍࡿ㸪ࠕcoefficient <ࠖࡣ㸪ࡍ

࡚ࡢࢹ࣮ࢱ࡛ṇࡢ್࡛࠶ࡗࡓ㸬ࠕcoefficient >=ࠖࡣ㸪 ᡤࠎ࡛㈇ࡢ್ࢆࡿࡀ㸪ࡑࡢ㢖ᗘࡣᮇ㛫ࡀ㛗ࡃ࡞ࡿ

ቑ࠼ࡿ㸬ࠕcoefficient <ࠖࡢ᭷ពᛶࡣ㸪Kinkࡀ 㹼 ࡢ್ࢆྲྀࡿ㧗࠸㸬ࠕcoefficient >=ࠖࡢ᭷ពᛶ

ࡣ㸪యⓗపࡗࡓ㸬

Table 7. Stocks return in (t+1/t+0)

Table 8. Stocks return in (t+2/t+0)

Table 9. Stocks return in (t+3/t+0)

Table 10. Stocks return in (t+4/t+0)

Table 11. Stocks return in (t+5/t+0)

Table 12. Stocks return in (t+6/t+0)

Table 13. Stocks return in (t+7/t+0)

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻞㻚㻜㻞㻞 㻞㻚㻠㻢㻠 㻜㻚㻝㻠㻤 㻠㻚㻞㻝㻞

㻞 㻜㻚㻣㻣㻥 㻞㻚㻢㻟㻜 㻜㻚㻜㻥㻢 㻞㻚㻝㻞㻥

㻟 㻜㻚㻢㻠㻡 㻟㻚㻢㻠㻤 㻜㻚㻜㻠㻟 㻜㻚㻢㻤㻥

㻠 㻜㻚㻡㻣㻡 㻠㻚㻡㻤㻤 㻜㻚㻜㻡㻢 㻜㻚㻢㻞㻣

㻡 㻜㻚㻠㻟㻤 㻠㻚㻢㻢㻡 㻙㻜㻚㻜㻥㻠 㻙㻜㻚㻢㻡㻢

㻢 㻜㻚㻠㻡㻟 㻢㻚㻜㻟㻥 㻜㻚㻝㻣㻞 㻜㻚㻢㻡㻤

㻣 㻜㻚㻟㻢㻟 㻡㻚㻣㻥㻠 㻙㻜㻚㻟㻟㻣 㻙㻜㻚㻠㻤㻟

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻠㻚㻤㻜㻣 㻠㻚㻜㻟㻜 㻜㻚㻝㻟㻜 㻞㻚㻠㻟㻞

㻞 㻝㻚㻡㻡㻟 㻟㻚㻡㻤㻟 㻜㻚㻜㻡㻠 㻜㻚㻣㻤㻝

㻟 㻝㻚㻠㻜㻢 㻡㻚㻠㻟㻢 㻜㻚㻝㻟㻣 㻝㻚㻠㻞㻣

㻠 㻜㻚㻤㻠㻥 㻠㻚㻢㻟㻥 㻜㻚㻜㻡㻢 㻜㻚㻠㻜㻣

㻡 㻜㻚㻢㻠㻣 㻠㻚㻢㻣㻟 㻙㻜㻚㻜㻟㻣 㻙㻜㻚㻝㻣㻜

㻢 㻜㻚㻢㻜㻜 㻡㻚㻠㻡㻟 㻜㻚㻞㻥㻜 㻜㻚㻣㻝㻡

㻣 㻜㻚㻠㻣㻥 㻡㻚㻞㻜㻤 㻜㻚㻞㻠㻟 㻜㻚㻞㻞㻟

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻡㻚㻣㻜㻞 㻟㻚㻡㻜㻢 㻜㻚㻞㻣㻝 㻟㻚㻢㻣㻝

㻞 㻞㻚㻞㻝㻢 㻟㻚㻣㻥㻟 㻜㻚㻜㻟㻥 㻜㻚㻠㻜㻟

㻟 㻞㻚㻟㻢㻥 㻢㻚㻣㻟㻠 㻜㻚㻝㻞㻣 㻜㻚㻥㻠㻥

㻠 㻝㻚㻣㻝㻢 㻢㻚㻤㻠㻥 㻜㻚㻜㻡㻟 㻜㻚㻞㻣㻠

㻡 㻝㻚㻟㻡㻝 㻣㻚㻝㻟㻞 㻙㻜㻚㻜㻜㻡 㻙㻜㻚㻜㻝㻢

㻢 㻝㻚㻝㻣㻠 㻣㻚㻣㻣㻞 㻜㻚㻟㻤㻣 㻜㻚㻢㻤㻡

㻣 㻜㻚㻥㻠㻥 㻣㻚㻡㻝㻣 㻜㻚㻥㻟㻝 㻜㻚㻢㻝㻡

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻢㻚㻢㻤㻤 㻟㻚㻝㻡㻣 㻜㻚㻟㻜㻝 㻟㻚㻝㻝㻢

㻞 㻟㻚㻝㻟㻞 㻠㻚㻝㻞㻟 㻙㻜㻚㻜㻜㻥 㻙㻜㻚㻜㻣㻜

㻟 㻟㻚㻞㻡㻝 㻣㻚㻝㻜㻞 㻜㻚㻜㻢㻥 㻜㻚㻟㻥㻟

㻠 㻞㻚㻟㻟㻤 㻣㻚㻝㻢㻡 㻙㻜㻚㻜㻤㻥 㻙㻜㻚㻟㻡㻝

㻡 㻝㻚㻤㻟㻥 㻣㻚㻠㻡㻠 㻙㻜㻚㻞㻣㻝 㻙㻜㻚㻢㻣㻝

㻢 㻝㻚㻢㻠㻤 㻤㻚㻟㻤㻤 㻜㻚㻡㻠㻥 㻜㻚㻣㻟㻣

㻣 㻝㻚㻟㻜㻢 㻣㻚㻥㻠㻝 㻝㻚㻢㻢㻟 㻜㻚㻤㻟㻞

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻤㻚㻥㻤㻤 㻟㻚㻤㻥㻞 㻜㻚㻡㻣㻜 㻡㻚㻟㻤㻥

㻞 㻠㻚㻡㻢㻟 㻡㻚㻠㻥㻠 㻜㻚㻝㻤㻠 㻝㻚㻟㻞㻤

㻟 㻠㻚㻟㻥㻝 㻤㻚㻣㻥㻡 㻜㻚㻝㻢㻞 㻜㻚㻤㻟㻣

㻠 㻟㻚㻟㻞㻢 㻥㻚㻟㻡㻞 㻙㻜㻚㻜㻞㻞 㻙㻜㻚㻜㻣㻤

㻡 㻞㻚㻣㻠㻠 㻝㻜㻚㻞㻝㻞 㻙㻜㻚㻜㻤㻝 㻙㻜㻚㻝㻤㻠

㻢 㻞㻚㻟㻤㻠 㻝㻝㻚㻝㻜㻡 㻜㻚㻣㻡㻞 㻜㻚㻥㻞㻞

㻣 㻝㻚㻥㻟㻤 㻝㻜㻚㻣㻣㻤 㻞㻚㻡㻜㻥 㻝㻚㻝㻠㻢

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻝㻝㻚㻝㻞㻣 㻠㻚㻞㻟㻜 㻜㻚㻣㻥㻡 㻢㻚㻢㻢㻝

㻞 㻡㻚㻥㻥㻞 㻢㻚㻟㻝㻞 㻜㻚㻞㻢㻟 㻝㻚㻢㻤㻥

㻟 㻡㻚㻥㻜㻣 㻝㻜㻚㻟㻜㻢 㻜㻚㻞㻟㻢 㻝㻚㻜㻥㻞

㻠 㻠㻚㻠㻥㻢 㻝㻝㻚㻜㻞㻜 㻙㻜㻚㻜㻟㻜 㻙㻜㻚㻜㻥㻢

㻡 㻟㻚㻢㻣㻝 㻝㻝㻚㻥㻞㻢 㻙㻜㻚㻞㻣㻤 㻙㻜㻚㻡㻢㻠

㻢 㻟㻚㻝㻥㻞 㻝㻟㻚㻜㻝㻞 㻜㻚㻞㻤㻣 㻜㻚㻟㻝㻢

㻣 㻞㻚㻢㻢㻥 㻝㻟㻚㻜㻜㻡 㻞㻚㻡㻟㻣 㻝㻚㻜㻠㻞

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻝㻜㻚㻣㻣㻜 㻟㻚㻣㻥㻡 㻜㻚㻢㻣㻣 㻡㻚㻜㻥㻢

㻞 㻡㻚㻤㻟㻡 㻡㻚㻢㻣㻠 㻜㻚㻝㻟㻢 㻜㻚㻣㻤㻢

㻟 㻡㻚㻤㻢㻠 㻥㻚㻠㻞㻜 㻜㻚㻝㻝㻥 㻜㻚㻠㻥㻜

㻠 㻠㻚㻠㻝㻠 㻥㻚㻥㻝㻤 㻙㻜㻚㻝㻣㻝 㻙㻜㻚㻠㻥㻞

㻡 㻟㻚㻡㻤㻟 㻝㻜㻚㻢㻡㻣 㻙㻜㻚㻠㻥㻞 㻙㻜㻚㻤㻥㻝

㻢 㻟㻚㻝㻜㻝 㻝㻝㻚㻡㻣㻞 㻙㻜㻚㻟㻞㻡 㻙㻜㻚㻟㻝㻤

㻣 㻞㻚㻢㻠㻜 㻝㻝㻚㻣㻣㻞 㻞㻚㻜㻝㻠 㻜㻚㻣㻟㻡

0 2 4 6 8

Period 0 Period 1 Period 2 Period 3 Period 4 Period 5

Table 14. Stocks return in (t+8/t+0)

Table 15. Stocks return in (t+9/t+0)

Table 16. Stocks return in (t+10/t+0)

Table 17. Stocks return in (t+11/t+0)

Table 18. Stocks return in (t+12/t+0)

Kink ᰴᘧ┈⋡ࡢ㛵ಀࡢศᯒ㸦ᖹᆒ್ࡢ᳨

ᐃ㸧

Table 19, Table 20ࡣ㸪ྛᖺࡢ ᭶ࡽ ᭶ᚋࡢ

ᰴᘧ┈⋡ࡘ࠸࡚㸪Kinkࡢ್ࡀ 㹼 ࡢᴗ⩌ࢆ

࣏࣮ࢺࣇ࢛ࣜ࢜ศࡅ࡚ࡶࡢ㸪Kinkࡢ್ࡀ 㹼 ࡢᴗ⩌ࢆ ࣏࣮ࢺࣇ࢛ࣜ࢜ศࡅ㸪ᰴᘧ┈⋡

ࡢᖹᆒ್ࡢ᳨ᐃࢆ⾜ࡗࡓ⤖ᯝ࡛࠶ࡿ㸬 ᖺᰴ

ᘧ┈⋡ࡢᕪࡀᑠࡉࡃ࡞ࡾ㸪᭷ពᛶࡶୗࡀࡗ࡚࠸ࡿ

ࡀ㸪ࡑࡢࡢᖺࡣ᭷ពᛶࡀ ࢆ㉸࠼ࡿ⤖ᯝ࡞ࡗࡓ㸬

Table 19. Statistical significance test

Table 20. Statistical significance test

ࣀ࣐࣮ࣜࡢ᳨ド

௨ୗࡢFig. 3ࡽFig. 9ࡣ㸪 ᖺ㹼 ᖺࡢ᭶

ḟࡢࢫࣉࣞࢵࢻࣜࢱ࣮ࣥᑐࡋ࡚㸪㐣ཤᏑᅾࡍࡿ

ࡔࡅࡢࡍ࡚ࡢࢹ࣮ࢱᑐࡋ࡚ᮇᚅ್ࢆィ⟬ࡋࡓ ࢢࣛࣇ࡛࠶ࡿ㸬Fig. 4ࢆㄝ᫂ࡍࡿ㸬ࡲࡎ㸪ࠕKink 㹼ࠖࡣ㸪Kink ࡀ 㹼 ࡢᴗ⩌ࢆᑐ㇟ࡋ࡚࠸

ࡿ࠸࠺ࡇ㸬ࠕSpread returnࠖࡣ㸪Kinkࡀ 㹼 ࡢᴗ⩌ࢆ㸪Kinkࢆᇶ‽ ศศࡅࡓ ࣏࣮

ࢺࣇ࢛ࣜ࢜ࡢ㸪 ศ┠ࡢ౯⥲㢠ຍ㔜ᖹᆒࣜࢱ࣮

ࣥ ศ┠ࡢ౯⥲㢠ຍ㔜ᖹᆒࣜࢱ࣮ࣥࡢᕪ࡛

࠶ࡿ㸬ᡃࠎࡢ௬ᐃ࡛ࡣ㸪᭱㐺࡞ Kinkࡢ್㸪ᰴᘧ ᕷሙࡀホ౯ࡍࡿ Kinkࡢ್ࡣ␗࡞ࡗ࡚࠸ࡿࡢ࡛㸪ᰴ

ᘧᕷሙࡀホ౯ࡍࡿ್㏆࠸ᴗࡢᰴᘧ┈⋡ࡀ㸪ࡑ ࡢ್ࡽ㞳ࢀ࡚࠸ࡿᴗࡢᰴᘧ┈⋡ࡼࡾ㧗ࡃ࡞

ࡿ㸬Fig. 4࡛ࡣ㸪ᮇᚅ್ࡀṇࡢ㒊ศ㈇ࡢ㒊ศࢆ⾜

ࡁ᮶ࡋ࡚࠸ࡿ㸬ࡘࡲࡾ㸪ࣀ࣐࣮ࣜࢆㄝ࡛᫂ࡁ࡞࠸㸬

୍᪉࡛㸪Kinkࡀ 㹼 ࡲࡓࡣ 㹼 ࡢᴗ⩌ᑐࡋ

࡚᥎ᐃࡋࡓ㸪 ศ┠ ศ┠ࡢࢫࣉࣞࢵࢻࣜࢱ

࣮ࣥࡀṇࡢ್࡛᥎⛣ࡋ࡚࠸ࡿࡢࡀࢃࡿ㸬ࡇࢀࡣ㸪

ᰴᘧᕷሙࡀホ౯ࡍࡿKinkࡢ್ࢆ ࡲࡓࡣ ௬ᐃ ࡍࡿ㸪ࡑࡢ್㏆࠸ᴗ⩌ࡢᰴᘧ┈⋡ࡀ㸪ࡑࡢ

್ࡽ㐲࠸ᴗ⩌ࡢᰴᘧ┈⋡ࡼࡾࡶ㧗ࡃ࡞ࡗࡓ

࠸࠺ࡇ࡛࠶ࡿ㸬ᐇ㝿ࣀ࣐࣮ࣜࡢ᳨ド᪉ἲ

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻝㻝㻚㻤㻣㻡 㻠㻚㻜㻝㻝 㻜㻚㻡㻟㻤 㻟㻚㻥㻝㻣

㻞 㻢㻚㻜㻡㻜 㻡㻚㻢㻢㻠 㻙㻜㻚㻜㻞㻣 㻙㻜㻚㻝㻡㻜

㻟 㻢㻚㻝㻠㻤 㻥㻚㻡㻜㻞 㻜㻚㻜㻜㻢 㻜㻚㻜㻞㻡

㻠 㻠㻚㻠㻥㻥 㻥㻚㻣㻜㻟 㻙㻜㻚㻟㻞㻟 㻙㻜㻚㻥㻜㻟

㻡 㻟㻚㻢㻟㻜 㻝㻜㻚㻟㻢㻠 㻙㻜㻚㻡㻢㻠 㻙㻜㻚㻥㻥㻝

㻢 㻟㻚㻜㻥㻢 㻝㻝㻚㻜㻥㻥 㻙㻜㻚㻟㻟㻢 㻙㻜㻚㻟㻝㻥

㻣 㻞㻚㻢㻝㻤 㻝㻝㻚㻝㻤㻢 㻞㻚㻣㻝㻥 㻜㻚㻥㻢㻤

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻝㻝㻚㻠㻟㻠 㻟㻚㻣㻞㻡 㻜㻚㻟㻤㻥 㻞㻚㻢㻡㻤

㻞 㻡㻚㻢㻡㻜 㻡㻚㻜㻥㻤 㻙㻜㻚㻞㻞㻝 㻙㻝㻚㻝㻠㻥

㻟 㻢㻚㻜㻣㻢 㻤㻚㻥㻥㻢 㻙㻜㻚㻜㻥㻢 㻙㻜㻚㻟㻡㻣

㻠 㻠㻚㻟㻠㻠 㻤㻚㻥㻡㻣 㻙㻜㻚㻟㻤㻣 㻙㻝㻚㻜㻜㻢

㻡 㻟㻚㻟㻤㻞 㻥㻚㻞㻜㻥 㻙㻜㻚㻣㻡㻥 㻙㻝㻚㻞㻠㻞

㻢 㻞㻚㻤㻣㻟 㻥㻚㻤㻝㻜 㻙㻜㻚㻣㻣㻟 㻙㻜㻚㻢㻤㻠

㻣 㻞㻚㻠㻡㻣 㻝㻜㻚㻜㻟㻝 㻞㻚㻣㻣㻟 㻜㻚㻥㻝㻞

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻝㻝㻚㻠㻤㻟 㻟㻚㻥㻝㻤 㻜㻚㻟㻠㻢 㻞㻚㻠㻟㻡

㻞 㻡㻚㻝㻣㻢 㻠㻚㻤㻣㻡 㻙㻜㻚㻞㻞㻞 㻙㻝㻚㻝㻤㻠

㻟 㻡㻚㻠㻣㻟 㻤㻚㻠㻣㻡 㻙㻜㻚㻝㻞㻠 㻙㻜㻚㻠㻣㻝

㻠 㻟㻚㻥㻣㻡 㻤㻚㻡㻥㻟 㻙㻜㻚㻟㻡㻞 㻙㻜㻚㻥㻟㻟

㻡 㻟㻚㻝㻟㻠 㻤㻚㻥㻟㻢 㻙㻜㻚㻡㻝㻠 㻙㻜㻚㻤㻡㻢

㻢 㻞㻚㻡㻥㻜 㻥㻚㻞㻡㻟 㻙㻜㻚㻢㻡㻜 㻙㻜㻚㻡㻤㻠

㻣 㻞㻚㻞㻝㻝 㻥㻚㻠㻟㻣 㻞㻚㻤㻟㻞 㻜㻚㻥㻠㻢

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻝㻝㻚㻜㻠㻥 㻠㻚㻜㻢㻢 㻜㻚㻞㻣㻤 㻞㻚㻝㻡㻟

㻞 㻠㻚㻢㻠㻤 㻠㻚㻣㻤㻥 㻙㻜㻚㻝㻡㻝 㻙㻜㻚㻤㻤㻡

㻟 㻠㻚㻢㻟㻠 㻣㻚㻤㻠㻠 㻙㻜㻚㻜㻢㻝 㻙㻜㻚㻞㻡㻡

㻠 㻟㻚㻞㻣㻝 㻣㻚㻣㻠㻣 㻙㻜㻚㻟㻞㻞 㻙㻜㻚㻥㻟㻢

㻡 㻞㻚㻢㻠㻝 㻤㻚㻞㻠㻢 㻙㻜㻚㻟㻟㻜 㻙㻜㻚㻢㻜㻟

㻢 㻞㻚㻝㻠㻣 㻤㻚㻠㻜㻟 㻙㻜㻚㻢㻜㻢 㻙㻜㻚㻡㻥㻣

㻣 㻝㻚㻤㻠㻤 㻤㻚㻢㻠㻝 㻞㻚㻜㻟㻞 㻜㻚㻣㻠㻠

㼗㼕㼚㼗 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻨 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟 㼏㼛㼑㼒㼒㼕㼏㼕㼑㼚㼠㻌㻪㻩 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㻝 㻣㻚㻤㻜㻥 㻞㻚㻣㻜㻣 㻜㻚㻞㻜㻡 㻝㻚㻡㻝㻝

㻞 㻟㻚㻤㻤㻟 㻟㻚㻣㻢㻞 㻙㻜㻚㻞㻜㻢 㻙㻝㻚㻝㻡㻠

㻟 㻠㻚㻝㻡㻜 㻢㻚㻢㻜㻥 㻙㻜㻚㻝㻝㻜 㻙㻜㻚㻠㻠㻞

㻠 㻞㻚㻥㻣㻡 㻢㻚㻢㻡㻜 㻙㻜㻚㻟㻝㻜 㻙㻜㻚㻤㻢㻟

㻡 㻞㻚㻟㻥㻞 㻣㻚㻜㻠㻢 㻙㻜㻚㻞㻢㻝 㻙㻜㻚㻠㻡㻤

㻢 㻝㻚㻤㻤㻟 㻢㻚㻥㻡㻟 㻙㻜㻚㻣㻤㻝 㻙㻜㻚㻣㻠㻜

㻣 㻝㻚㻢㻡㻞 㻣㻚㻞㻤㻥 㻝㻚㻣㻡㻠 㻜㻚㻢㻝㻥

㼠㻙㼠㻗㻢㼋㼗㼕㼚㼗㻜㻙㻠 㻰㻱㻯㻵㻸㻱㻡㻙㻰㻱㻯㻵㻸㻱㻝 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㼅㻙㻞㻜㻜㻝 㻝㻣㻚㻞㻥㻟 㻡㻚㻝㻣㻥

㼅㻙㻞㻜㻜㻞 㻝㻤㻚㻡㻜㻡 㻢㻚㻥㻥㻞

㼅㻙㻞㻜㻜㻟 㻟㻚㻝㻥㻢 㻝㻚㻝㻟㻜

㼅㻙㻞㻜㻜㻠 㻡㻚㻣㻟㻜 㻞㻚㻞㻜㻝

㼅㻙㻞㻜㻜㻡 㻢㻚㻣㻣㻞 㻞㻚㻟㻠㻢

㼅㻙㻞㻜㻜㻢 㻝㻜㻚㻝㻢㻠 㻟㻚㻤㻥㻟

㼅㻙㻞㻜㻜㻣 㻝㻞㻚㻤㻢㻟 㻠㻚㻠㻞㻤

㼅㻙㻞㻜㻜㻤 㻝㻞㻚㻞㻟㻤 㻞㻚㻥㻞㻜

㼠㻙㼠㻗㻢㼋㼗㼕㼚㼗㻜㻙㻡 㻰㻱㻯㻵㻸㻱㻡㻙㻰㻱㻯㻵㻸㻱㻝 㼠㻙㼟㼠㼍㼠㼕㼟㼠㼕㼏㼟

㼅㻙㻞㻜㻜㻝 㻝㻡㻚㻣㻥㻝 㻡㻚㻤㻡㻥

㼅㻙㻞㻜㻜㻞 㻝㻢㻚㻤㻣㻞 㻢㻚㻠㻞㻜

㼅㻙㻞㻜㻜㻟 㻟㻚㻟㻢㻝 㻝㻚㻞㻢㻜

㼅㻙㻞㻜㻜㻠 㻡㻚㻣㻝㻥 㻞㻚㻟㻟㻟

㼅㻙㻞㻜㻜㻡 㻣㻚㻜㻣㻥 㻞㻚㻡㻝㻜

㼅㻙㻞㻜㻜㻢 㻥㻚㻢㻜㻜 㻟㻚㻥㻜㻢

㼅㻙㻞㻜㻜㻣 㻝㻜㻚㻜㻣㻢 㻟㻚㻢㻣㻥

㼅㻙㻞㻜㻜㻤 㻝㻟㻚㻤㻜㻜 㻟㻚㻟㻤㻢

‽ᣐࡋࡓศᯒ⤖ᯝࡶ㸪ྠ༊㛫Kinkࢆ༊ษࡗࡓ

ࡀ᭷ព࡞⤖ᯝ࡛࠶ࡗࡓ㸬

Fig. 3. Spread return Kink=0~1.

Fig. 4. Spread return Kink=0~2.

Fig. 5. Spread return Kink=0~3.

Fig. 6. Spread return Kink=0~4.

Fig. 7. Spread return Kink=0~5.

Fig. 8. Spread return Kink=0~6.

Fig. 9. Spread return Kink=0~7.

⪃ᐹ ᖹᆒᅇᖐᛶ

Kink ࢆࡑࡢ್ࡼࡾ ࡈศࡅࡓࡁࡢྛ

ࢢ࣮ࣝࣉࡢKinkࡢᖹᆒⓗ࡞ኚࡣFig. 2ࡢࡼ࠺

࡞ࡗࡓ㸬Kinkࡢᑠࡉ࠸ᴗࡣKinkࡀࡁࡃ࡞ࡿࡼ

࠺㸪Kinkࡢࡁ࠸ᴗࡣKinkࡀᑠࡉࡃ࡞ࡿࡼ࠺

㸪ࡑࡢ್ࢆኚࡉࡏ࡚࠸ࡿ㸬ࡇࢀࡣࡍ࡞ࢃࡕ㸪⌧

ᅾࡢࣞࣂࣞࢵࢪࡀ᭱㐺ࣞࣂࣞࢵࢪࡼࡾࡶ㧗࠸ᴗ ࡣ㸪ࣞࣂࣞࢵࢪࢆῶᑡࡉࡏࡿࡇ࡛ಽ⏘ࣜࢫࢡࢆῶ ᑡࡉࡏࡼ࠺ࡋ࡚࠾ࡾ㸪㏫㸪⌧ᅾࡢࣞࣂࣞࢵࢪࡀ

᭱㐺ࣞࣂࣞࢵࢪࡼࡾࡶప࠸ᴗࡣ㸪ࣞࣂࣞࢵࢪࢆቑ ຍࡉࡏࡿࡇ࡛⠇⛯ຠᯝࢆ⏕ࡳฟࡑ࠺ࡋ࡚࠸ࡿ

ゎ㔘࡛ࡁࡿ㸬ࡋࡋ㸪ࡇࡇ࡛ὀពࡋࡓ࠸ࡢࡣ㸪

-25 -20 -15 -10 -5 0 5 10

0 20 40 60 80 100

-12 -10 -8 -6 -4 -2 0 2 4

0 20 40 60 80 100

-4 -3 -2 -1 0 1 2 3 4 5

0 20 40 60 80 100

0 1 2 3 4 5 6 7 8

0 20 40 60 80 100

0 1 2 3 4 5 6 7

0 20 40 60 80 100

-1 0 1 2 3 4 5 6

0 20 40 60 80 100

-1 0 1 2 3 4 5 6

0 20 40 60 80 100

GrahamࡢKinkࡼࡿ㸪ᴗࡢ㈨ᮏᵓᡂࡀ᭱㐺࡞

㈨ᮏᵓᡂ࡞ࡿKinkࡢ್ࡣ ࠸࠺ࡇ࡛࠶ࡿ㸬

Fig. 2ࡀ♧ࡍᖹᆒᅇᖐᛶࡣ࡞ࢇࡽࡢ⠊ᅖᅇᖐࡋ

࡚ࡣ࠸ࡿࡶࡢࡢ㸪ࡑࡢᩡඛࡣ ࡛ࡣ࡞࠸㸬ࡑࡢ⌮

⏤ࡋ࡚ศᯒᑐ㇟ᮇ㛫࠾࠸࡚㸪᪥ᮏᴗࡀ㈇മẚ

⋡ࢆᖺࠎపୗࡉࡏ࡚࠸ࡿࡓࡵ㸪㝈⏺⛯⋡ࡀୗࡀࡾጞ

ࡵࡿ᭱㐺㈨ᮏᵓᡂࡣ␗࡞ࡿࡇࡀ⪃࠼ࡽࢀࡿ㸬ᡃ ࡀᅜࡣ㸪 ᖺ௦ࡼࡾ㸪㛗ࡁΏࡿࢹࣇ࣮ࣞࢩࣙ

ࣥ㝗ࡗ࡚࠸ࡿ㸬ࢹࣇࣞࡣᴗࡗ࡚㸪ᐇ㉁Ꮚ ࡢୖ᪼࠸࠺⌧㇟ࢆᘬࡁ㉳ࡇࡍࡇࡽ㸪ᴗࡀ㈇

മẚ⋡ࢆῶᑡࡉࡏ࡚ࡁࡓཎᅉࡢ㸯ࡘ࡛࠶ࡿ⪃࠼

ࡽࢀࡿ㸬ࡇ࠺ࡋࡓ⌮⏤ࡽ᪥ᮏࡢᴗࡢ Kink ࡀ 㹼 ࡢ್ᩡࡋࡓ⪃࠼ࡽࢀࡿ㸬

Caskey et alࡢ◊✲࠾࠸࡚ࡶ㸪Kinkࡣ ࡛ࡣ࡞

࠸್ᩡࡋ࡚࠸ࡿࡀ㸪ᡃࡀᅜࡀ 㹼 ࡢ್ᩡ

ࡋ࡚࠸ࡿࡢᑐࡋ࡚㸪⡿ᅜ࡛ࡣ 㹼 ࡢ್ᩡ

ࡋ࡚࠸ࡿ㸬⡿ᅜ࡛ࡣ㛗ᮇ㛫ࡢ㛫ࢹࣇ࡛ࣞ࡞ࡗࡓୖ㸪 ᡃࡀᅜࡢࡼ࠺㈇മẚ⋡ࢆᖺࠎపୗࡉࡏ࡚࠸࡞࠸

ࡓࡵ㸪୧ᅜࡢᴗࡢ≉ᚩࡇࡢࡼ࠺࡞ᕪࡀ⏕ࡌ࡚࠸

ࡿ⪃࠼ࡽࢀࡿ㸬ᅇࡢᐇドศᯒࡼࡾ㸪ᡃࡀᅜࡢ

ᴗࡀ࠶ࡿỈ‽ࡢ㈨ᮏᵓᡂ㏆࡙ࡅࡿࣇࢼࣥ

ࢫ⾜ືࢆࡗ࡚࠸ࡿ࠸࠺▱ぢࡀᚓࡽࢀࡓ㸬

Kinkᰴᘧ┈⋡ࡢ㛵ಀࡢศᯒ㸦༢ᅇᖐ㸧 ⠇⛯ຠᯝࢆ┠ⓗ㈇മẚ⋡ࢆ㧗ࡵ㐣ࡂࡿಽ⏘

ࣜࢫࢡࢆ㧗ࡵࡿ㸬ࡋࡋ㸪㠀ᖖ Kinkࡀᑠࡉ࠸

ᴗࡢᐇ㝿ࡢࣇࢼࣥࢫ⾜ືࢆ⪃࠼ࡿ㸪⠇⛯ຠᯝ

ࢆ㧗ࡵࡿ┠ⓗ࠸࠺ࡼࡾࡶᴗࡢ⤒Ⴀࢆ⥅⥆ࡉࡏ

ࡿࡓࡵࡁ࡞㈇മࢆᢪ࠼࡚࠸ࡿ⪃࠼ࡿ࠺ࡀ ጇᙜ࡛࠶ࡿ㸬ࡘࡲࡾ㸪ࡑࡢࡼ࠺࡞ᴗࡣ⤒Ⴀ

ࡽᰴᘧ┈⋡ࡀ࣐ࢼࢫ࡞ࡿྍ⬟ᛶࡀ㧗࠸㸬௨ୖ

ࡢ㆟ㄽࡽ㸪Kink ࡀ ࡽࡁࡃ࡞ࡿࡘࢀ࡚ᰴ

ᘧ┈⋡ࡀ㧗ࡲࡿࡇࡣ㸪⤒ႠࡢᛶࡢほⅬࡽ㸪 ṇࡢಀᩘ࡞ࡿ⪃࠼ࡽࢀࡿ㸬ࡇࢀࡣ㸪ศᯒ⤖ᯝ

ࡽࡶண㏻ࡾࡢ⤖ᯝࡀᚓࡽࢀࡓ㸬

ࡋࡋ㸪๓ࡢண࡛ࡣKinkࡀ࠶ࡿ୍ᐃࡢ್ࢆ

㉸࠼ࡿ㸪⠇⛯ຠᯝࡢ⏝ࡀ༑ศ࡛࠶ࡾ㸪ࣇ

ࢼࣥࢫ⾜ືࢆᨵࡵࡿࡇࡼࡗ࡚ᴗ౯್ࢆ㧗ࡵ

ࡽࢀࡿࡓࡵ㸪㐣ᗘKinkࡀ㧗࠸ᴗࡣ㸪ᕷሙࡽ

࣐ࢼࢫࡢホ౯ࢆཷࡅ࡚ᰴᘧ┈⋡ࡀ࣐ࢼࢫ

ணࡋࡓ㸬ࡘࡲࡾ㸪Kink ࡢࡁ࠸ᴗ㛵ࡍࡿᰴ

ᘧ┈⋡ࡢᅇᖐಀᩘࡢ➢ྕࡣ㸪㈇࡞ࡿணࡋ࡚

࠸ࡓ㸬ࡋࡋ㸪ᐇドศᯒ⤖ᯝ㸪ண ࡋ࡚ᅇᖐಀ

ᩘࡢ➢ྕࡣ㈇࡞ࡽ࡞ࡗࡓ㸬

Kink ᰴᘧ┈⋡ࡢ㛵ಀࡢศᯒ㸦ᖹᆒ್ࡢ᳨

ᐃ㸧

⤖ᯝࡶ♧ࡋࡓ㏻ࡾ㸪Kink ࡀ 㹼 ࡲࡓࡣ 㹼

࡛࠶ࡿᴗ⩌ࢆ ࣏࣮ࢺࣇ࢛ࣜ࢜ศࡅ㸪ᰴᘧ┈

⋡ࡣ ᭶ࡽ ᭶ࡢ ᭶ᚋࡢࡶࡢࢆ⏝ࡋ㸪 ศ┠ ศ┠ࡢᖹᆒᰴᘧ┈⋡ࡢᕪࡢ᥎ᐃࢆ

⾜ࡗࡓ⤖ᯝ㸪ᕪࡀ᭱ࡶ㢧ⴭ⾲ࢀࡓ㸬ࡇࢀࡣ㸪᪥ᮏ ࡢᰴᘧᕷሙ࡛ࡣ㸪Kinkࡀ ࡲࡓࡣ ࡛࠶ࡿࡀ᭱

ࡶホ౯ࡉࢀࡿ㈨ᮏᵓᡂ࡛࠶ࡿࡇពࡋ࡚࠸ࡿ㸬ࡲ

ࡓ㸪ࡑࡢ㈨ᮏᵓᡂࡀᰴ౯ᙳ㡪ࡍࡿࡣ㛫ࡀ

ࡾ㸪ᡃࠎࡢ◊✲⤖ᯝ࡛ࡣ㸪ࡑࢀࡀ ᭶㛫࡛࠶ࡿ

࠸࠺⤖ᯝ࡛࠶ࡗࡓ㸬

ࡲࡓ㸪Kinkࡀ ࡲࡓ ࢆ㉸࠼ࡓᴗ⩌ᑐࡋ࡚

ࡶྠᵝ㸪ᖹᆒ್ࡢ᳨ᐃࢆ⾜ࡗࡓࡀ㸪ᖹᆒ್ࡢᕪ

᭷ពᛶࡀぢࡽࢀ࡞ࡗࡓ㸬ࡇࢀࡣ㸪⠇⛯ຠᯝࢆ⏝

ࡋ࡚࠸࡞࠸ࡇࡼࡿ㸪ᰴᘧᕷሙࡽࡢ࣐ࢼࢫホ ౯ࡀぢࡽࢀ࡞ࡗࡓࡇ࡞ࡿ㸬

ࣀ࣐࣮ࣜࡢ᳨ド

Kinkࡀ 㹼 ࡢᴗ⩌ᑐࡋ࡚⾜ࡗࡓ᥎ᐃࡀ᭱ࡶ

᭷ព࡛࠶ࡗࡓࡇࡣ㔜せ࡞Ⅼ࡛࠶ࡿࡀ㸪ࡶ࠺୍ࡘ㔜 せ࡞Ⅼࡀ࠶ࡿ㸬ࡑࢀࡣ㸪ᮇᚅ್ࢆィ⟬ࡍࡿ㝿ࡢ㐣ཤ ࡢࢹ࣮ࢱᩘࡀ ࢆ㉸࠼ጞࡵࡿ㸪ᮇᚅ್ࡢ್ࡀᏳ ᐃࡋ࡚࠸ࡿࡢࡀࢃࡿ㸬≉㔜せ࡞ࡢࡣ㸪ࡑࡢ್ࡀ ṇࡢ್࡛Ᏻᐃࡋ࡚࠸ࡿⅬ࡛࠶ࡿ㸬ኴ⏣࡛㏙ࡽࢀ

࡚࠸ࡿࡼ࠺㸪᪥ᮏᕷሙ࠾ࡅࡿ SMB㸦ᑠᆺᰴຠ

ᯝ㸧ࡢᙜ࡚ࡣࡲࡾࡣᝏ࠸㸬ࡑࢀࡽࢆ㋃ࡲ࠼ࡿ㸪 Kink ࡣ᪂ࡋ࠸ࣀ࣐࣮ࣜࢆㄝ᫂ࡍࡿኚᩘࡢ㸯ࡘ

ࡋ࡚ᮇᚅࡀ࡛ࡁࡿ㸬

⤖ㄽ

ᮏ◊✲ࡢ┠ⓗࡣ㸪௨ୗࡢⅬ㸪Kink ᰴ౯ࡢ 㛵ಀࢆ᫂ࡽࡍࡿࡇ㸬Kink ࡀ᪂ࡋ࠸ࣀ࣐ࣜ

࣮ࢆㄝ᫂ࡍࡿኚᩘࡋ࡚᭷ຠ࡛࠶ࡿ࠺☜

ࡵࡿࡇ㸪࡛࠶ࡿ㸬

➨୍ࡢ┠ⓗ㛵ࡋ࡚㸪ᡃࡀᅜࡢᴗࡣ㸪㈨ᮏᵓ ᡂ࠾࠸࡚㸪࠶ࡿ⠊ᅖ㏆࡙ࡅࡼ࠺ࡍࡿࣇࣥ

ࢼࣥࢫ⾜ືࢆࡗ࡚࠸ࡿࡇࡀ☜ㄆࡉࢀࡓ㸬ࡋࡋ㸪 ࡑࢀࡽࡢࣇࣥࢼࣥࢫ⾜ືࡣ㸪ࣜࢫࢡᅇ㑊ⓗ࡞⾜

ືࢆࡗ࡚࠸ࡿࡇࡀࢃࡗࡓ㸬ࡑࢀࡣ㸪ඛࡶ㏙

ࡓࡼ࠺㸪ࢹࣇࣞࡸࣂࣈࣝᮇࡢ┬ࡽ㸪㈇മẚ

⋡ࢆపࡃ⥔ᣢࡍࡿ⾜ື࡛࠶ࢁ࠺㸬ࡲࡓᰴᘧᕷሙࡢホ ౯ࡶ㸪㈇മẚ⋡ࢆ㧗ࡵ㸪⠇⛯ຠᯝࢆ༑ศά⏝ࡋ࡚

࠸ࡿᴗ⩌ࡼࡾࡶ㸪ಖᏲⓗ࡛ಽ⏘ࣜࢫࢡࡢⅬ࡛

࡞ᴗ⩌㧗࠸ホ౯ࢆ࠼࡚࠸ࡿࡇࡀ㸪༢ᅇᖐศ ᯒᖹᆒ್ࡢ᳨ᐃࡼࡾᢕᥱࡉࢀࡓ㸬

➨ࡢ┠ⓗ㛵ࡋ࡚㸪Kinkࢆ 㹼 ࡛༊ษࡗࡓ

ࡢ ศ ศࡢࢫࣉࣞࢵࢻࣜࢱ࣮ࣥࡢᮇᚅ್ࡀ ᐇドศᯒࡼࡾ ᭶ࢆ㉸࠼ࡓ࠶ࡓࡾࡽᏳᐃࡋ

࡚࠸ࡿⅬࢆ㋃ࡲ࠼ࡿ㸪Kinkࢆ 㹼 ࡢ༊㛫࡛༊ษ ࡗࡓሙྜ㸪ࡑࢀྵࡲࢀࡿᴗ⩌ᑐࡍࡿࣀ࣐ࣜ

࣮ࢆㄝ᫂ࡍࡿኚᩘࡋ࡚㸪᭷ຠ࡛࠶ࡿࡇࡀࢃࡗ ࡓ㸬

ཧ⪃ᩥ⊩

J. R. Graham, “How Big Are the Tax Benefits of Debt?”

The Journal of Finance, 4(5), 1901-1942(2000).

F. Modigliani, M. H. Miller, “The Cost of Capital, Corporation Finance and The Theory of Investment” The American Economic Review, 48(3), 261-297(1958).

F. Modigliani, M. H. Miller, “Corporate Income Taxes and the Cost of Capital” The American Economic Review, 53(3), 433-443(1963).

ⲡሙὒ᪉㸪㈈ົࣞࣂࣞࢵࢪᰴᘧࡢᕷሙ౯್㸪㸦ࡳࡎ

࣐࣮ࢣࢵࢺࣥࢧࢺ㸪ᮾி㸪2010㸧㸪p.1.

ኴ⏣ᾈྖ㸪ᩧ⸨ဴ㑻㸪ྜྷ㔝㈗ᬗ㸪ᕝᩥဢ㸪CAPM, Fama-French3ࣇࢡࢱ࣮ࣔࢹࣝ㸪Carhart4ࣇࢡࢱ࣮

ࣔࢹࣝࡼࡿ㈨ᮏࢥࢫࢺࡢ᥎ᐃ᪉ἲࡘ࠸࡚㸪㸦㛵す

ᏛၟᏛㄽ㞟㸪㜰㸪2012㸧㸪p.1.

J. Caskey, J. Hughes, J. Liu, “Leverage, Excess Leverage, and Future Returns” Review of Financial Studies, 17(2), 443-471(2011).