C A R F ワ ー キ ン グ ペ ー パ ー

CARF-J-014特別法上の準備金の Value Relevance

東京大学大学院経済学研究科 大日向 隆 2005 年 9 月 現在、CARF は第一生命、日本生命、野村ホールディングス、みずほフィナンシャルグ ループ、三井住友銀行、三菱東京 UFJ 銀行、明治安田生命(五十音順)から財政的支 援をいただいております。CARF ワーキングペーパーはこの資金によって発行されてい ます。 CARF ワーキングペーパーの多くは 以下のサイトから無料で入手可能です。 http://www.carf.e.u-tokyo.ac.jp/workingpaper/index_j.cgi このワーキングペーパーは、内部での討論に資するための未定稿の段階にある論文草稿で す。著者の承諾無しに引用・複写することは差し控えて下さい。Value Relevance of Legally Mandated Provisions

Takashi OBINATA

University of Tokyo, Faculty of Economics

Bunkyo-ku, Hongo, 7-3-1, Tokyo, Japan

September 2005

Abstract

The purpose of this paper is to investigate the value relevance of the legally mandated provisions. This paper

examines the effects of changes in provisions on the value relevance of earnings. The results show that the

calculation of provisions will deteriorate the relevance of earnings when the changes in provisions may

artificially and mechanically smooth earnings. However, the provision for railroad maintenance functions as a

allocation method of operating revenues and the provision for insurance payment functions as a allocation

method of operating expenses. These provisions seem to improve the value relevance of earnings.

Therefore, we cannot discriminate against the legally mandated provisions for the very reason that their

calculation is formally restricted. Whether provision is legally mandated or not, we still have many

unresolved problems about provisions on the disclosure in the balance sheet and on the calculation in the

income statement.

特別法上の準備金の Value Relevance

大 日 方 隆 (東 京 大 学) 2005 年 9 月 要 約 この論文の目的は、準備金の繰入や取崩は利益の relevance にどのような影響をあたえて いるのか,すなわち,準備金の value relevance を検証することである。この研究の実証結果 は,特別法上の準備金の繰入と取崩が,人工的(artificial)あるいは機械的(mechanical)に 利益を平準化する傾向が強いときには,利益の value relevance を低下させることを示してい る。ただし,鉄道業の特定都市鉄道整備準備金は営業収益の期間配分手段として,保険業 の責任準備金は営業費用の期間配分手段として機能し,純利益の relevance を高めている可 能性もある。特別法上の準備金というだけで引当金に比べて差別的な扱いをすることはで きず,むしろ,引当金も準備金も,貸借対照表の計上区分,損益計算書上の繰入額の測定 にかんして検討課題を残している。キー・ワード: legally mandated provision, value relevance, income smoothing, revenue recognition, allocation

特別法上の準備金の Value Relevance

第 1 節 研 究 の 背 景 と動 機 特 別 法 上 の 準 備 金( 以 下 ,準 備 金 と い う )は ,貸 借 対 照 表 に お い て も 損 益 計 算 書 に お い て も ,従 来 か ら ,厄 介 者 扱 い さ れ て き た 。貸 借 対 照 表 上 で は ,正 規 の 利 益 処 分 を 経 て い な い 準 備 金 は 株 主 持 分 に は 含 ま れ な い と 解 さ れ る 一 方 で ,負 債 性 が 疑 わ れ た た め ,記 載 場 所 に 窮 し た の で あ る 。損 益 計 算 書 上 で は ,準 備 金 は 産 業 政 策 お よ び 租 税 政 策 に よ っ て 強 制 あ る い は 許 容 さ れ る 利 益 の 内 部 留 保 で あ る と 解 さ れ ,そ の 費 用 性 が 疑 わ れ た た め ,ど こ で 控 除 す べ き か 窮 し た の で あ る 。さ ら に ,準 備 金 の 繰 入 と 取 崩 は 政 策 的 に ,あ る い は 機 械 的 に 定 め ら れ て い る た め ,企 業 の 活 動 実 態 と 必 ず し も 適 合 せ ず ,そ れ を 利 益 に 算 入 す る こ と に よ っ て 企 業 業 績 の 測 定 が 歪 め ら れ て い る と 見 る 人 々 も 多 数 い る 。 し か し ,そ う し た 常 識 の 根 拠 は は な は だ 疑 わ し い 。少 な く と も こ れ ま で ,そ れ を 支 持 す る 実 証 的 な 証 拠 は 提 示 さ れ て い な い 。そ も そ も ,準 備 金 が 負 債 で あ る か 否 か は , 負 債 の 定 義 に も 依 存 し て い る 。 Asset – Liability view に よ っ て , 債 務 性 が負 債 計 上 の 必 要 条 件 と さ れ る 以 前 に は , 債 務 性 の な い 引 当 金 を 負 債 に 計 上 す る こ と は , 理 論 的 に は 許 容 さ れ て い た 。準 備 金 の 負 債 計 上 に た い す る 批 判 の 根 拠 は ,債 務 性 の 有 無 で は な く て ,じ つ は ,費 用 性 の 有 無 に も と め ら れ て き た の で あ る 。つ ま り ,準 備 金 の 繰 入 と 取 崩 が 利 益 測 定 に お い て ど の よ う な 意 味 を も つ の か が 問 題 の 核 心 で あ っ た 。 そ の 問 題 に 解 答 が 得 ら れ な い う ち に ,事 態 は 新 た な 展 開 を 迎 え た 。貸 借 対 照 表 上 の 負 債 に 債 務 性 を も と め る 考 え 方 が 主 流 に な り つ つ あ る か ら で あ る 。そ の 見 解 に よ れ ば ,準 備 金 は も ち ろ ん ,債 務 性 の な い 引 当 金 や 繰 延 収 益 も 負 債 に は 計 上 で き な く な り ,そ の 点 で は 準 備 金 と の 違 い は 消 滅 す る 。負 債 に 計 上 で き な い 貸 方 項 目 は ,( も し も , そ れ が 計 上 さ れ る の で あ れ ば ,) 自 動 的 に 純 資 産 に 収 容 さ れ る 。 そ の 貸 方 項 目 の 増 減 が 純 利 益 の 増 減 と 結 び つ い て 純 資 産 の 額 を 増 減 さ せ な い な ら ば ,定 義 上 こ れ も ま た 半 自 動 的 に ,当 該 貸 方 項 目 の 増 減 は ,包 括 利 益 に は 算 入 さ れ な い 。た だ し , そ れ を 純 利 益 の 計 算 か ら も 除 く の か ,そ れ と も 含 め る の か は ,負 債 の 定 義 か ら は 決 ま ら な い 。や は り ,引 当 金( と く に 債 務 性 の な い 引 当 金 )と 準 備 金 と の 類 似 性 や 異 質 性 を , 利 益 ( 純 利 益 ) 情 報 の 有 用 性 の 観 点 か ら 考 え て み な け れ ば な ら な い 。 こ の 論 文 の 目 的 は ,そ の 未 解 決 の 問 題 を 検 討 す る こ と で あ る 。準 備 金 の 繰 入 や 取 崩 は 利 益 の relevance に ど の よう な 影 響 をあ た え て いる の か , すな わ ち , 準備 金 の value relevance を 検 証 す る こ と が こ の 研 究 の 主 題 で あ る 。 こ の 研 究 の 実 証 結 果 は , 特 別 法 上 の 準 備 金 の 繰 入 と 取 崩 が ,人 工 的( artificial)あ る い は 機 械的( mechanical)に 利 益 を 平 準 化 す る 傾 向 が 強 い と き に は ,利 益 の value relevance を 低 下 さ せ るこ と を 示 し て い る 。た だ し ,鉄 道 業 の 特 定 都 市 鉄 道 整 備 準 備 金 は 営 業 収 益 の 期 間 配 分 手 段 と し て ,保 険 業 の 責 任 準 備 金 は 営 業 費 用 の 期 間 配 分 手 段 と し て 機 能 し ,純 利 益 の relevance を 高 め て い る 可 能 性 も あ る 。 特 別 法 上 の 準 備 金 と い う だ け で 引 当 金 に 比 べ て 差 別 的 な 扱 い を す る こ と は で き ず ,む し ろ ,引 当 金 も 準 備 金 も ,貸 借 対 照 表 の 計 上 区 分 , 損 益 計 算 書 上 の 繰 入 額 の 測 定 に か ん し て 検 討 課 題 を 残 し て い る 。 こ の 論 文 の 以 下 の 構 成 は 次 の と お り で あ る 。2 節 で は ,モ デ ル と 分析 手 法 を 説明 す る 。3 節で は 電 力 業の 渇 水 準 備金 ,4 節 では 鉄 道 業 の特 定 都 市 鉄道 整 備 準 備金 ,5 節 で は ,証 券 業 の 自 己 売 買 の 損 失 に か か る 準 備 金 と 顧 客 と の 取 引 事 故 に か か る 準 備 金 ,6 節 で は 保 険 業 の責 任 準 備 金お よ び 支 払備 金 と ,価格 変 動 準 備金 を 取 り 上げ る 。 7 節 は ま と め で あ る 。 第 2 節 モ デ ル と 分 析手 法 一 般 に , 利 益 の value relevance は 時 代 ご とに 移 り 変 わる 環 境 要 因に 規 定 さ れる 。 し た が っ て , 期 間 に よ っ て 利 益 の relevance は 異 な って い る 。 この 研 究 で も, サ ブ 期 間 に 分 け て ,準 備 金 が 利 益 の value relevance に あ た え る 影 響 を 検証 す る 。サブ 期 間 に 分 け て 分 析 す る 点 が ,こ の 研 究 の 重 要 な 特 徴 に な っ て い る 。そ の 検 証 に 先 立 っ て , 各 節 で は , ま ず , 準 備 金 と 準 備 金 控 除 前 利 益 と の 相 関 関 係 を 分 析 す る 。 い ま , 検 討 対 象 と す る 準 備 金 の 繰 入 と 取 崩 を X と す る 。 そ の 準備 金 の 繰 入と 取 崩 を 含 ま な い 利 益 を E( 繰 入 は 負,取 崩 は 正)と す る。い ず れ も ,1 株 あ た り の 金 額 で あ る 。準 備 金 と 控 除 前 利 益 と の 関 係 を 分 析 す る 回 帰 モ デ ル は ,次 の と お り で あ る 。

X

it=

γ

+

δ

1E

it+

δ

2D

∗

E

it+

ε

it (1) こ の D は 期 間 ダ ミー で あ る 。こ の 係 数δ

が 負 の 大 き な 値 で あ る ほ ど , 準 備 金 の 利 益 平 準 化 効 果 が 強 い 。そ れ が 負 で あ る 場 合 ,儲 か っ て い る と き ほ ど 準 備 金 を 繰 り 入 れ て 利 益 を 圧 縮 し て い る こ と を 意 味 す る か ら で あ る 。そ の 準 備 金 の 利 益 平 準 化 効 果 も , 期 間 に よ っ て 異 な っ て い る と 予 想 さ れ , そ の 相 違 は 準 備 金 の relevance に も 違 い を も た ら す で あ ろ う 。 利 益 平 準 化 は , 経 営 者 が 将 来 の 見 通 し に も と づ い て transitory な 要 素 を 除 く 場 合 , 利 益 の 情 報 価 値 を 高 め る こ と も あ る 。 し か し , 人 工 的 ,機 械 的 に な さ れ る 平 準 化 は ,transitory な 要 素 と permanent な 要 素 の 区 別 を不 鮮 明 に し , 利 益 の 情 報 価 値 を 低 め る か も し れ な い 。 な お ,こ の 研 究 で 対 象 と す る 利 益 は ,営 業 利 益 ま た は 経 常 利 益 で あ る 。業 法 に よ る 準 備 金 制 度 は 租 税 特 別 措 置 な ど の 租 税 政 策 と 結 び つ い て い る た め ,準 備 金 が な かっ た 場 合 の 純 利 益 を 計 算 す る た め に は ,税 効 果 を 考 慮 し な け れ ば な ら な い 。し か し , 各 サ ン プ ル の 実 効 税 率 が 不 明 で あ る た め ,純 利 益 は 分 析 対 象 に し な い 。ま た ,一 般 に ,特 別 損 益 は ノ イ ズ が 多 く ,そ の ノ イ ズ が 分 析 結 果 に ど の よ う な 影 響 を あ た え る か は ,先 験 的 に は あ き ら か で は な い 。そ の た め ,6 節 の 保 険 業 の 分析 を 除 い て,税 引 前 利 益 も 分 析 対 象 に し な い 。こ の 研 究 は ,1)各 準 備 金 の 計 算 を 営業 利 益 や 経常 利 益 の 計 算 に 含 め た 場 合 に ,そ れ ぞ れ の 利 益 の value relevance は ど の よ う な 影 響を 受 け る の か , 2)特 別 損 益 や 税 を 考 慮 し な い 場 合 に , 各 準 備 金 の 計 算 は 純 利 益 の value relevance に ど の よ う な 影 響 を あ た え て い る の か を 分 析 す る こ と を 主 目 的 と す る 。 さ て ,あ る 項 目 が 利 益 の value relevance に あ た え て いる 影 響 を 検証 す る オ ーソ ド ッ ク ス な 方 法 は , 多 重 回 帰 で あ る 。 決 算 日 時 点 の 株 価 を P と し て , こ の 研究 で は 以 下 の 回 帰 式 を 利 用 し た 。 Model 1

P

it=

α

+

β

E

it+

∑

γ

yD

y+

u

it (2) Model 2P

it=

α

+

β

1E

it+

β

2X

it+

∑

γ

yD

y+

u

it (3) こ こ で i は 企 業 , t は 年 度 ( また は 決 算 日) で あ る 。以 下 で は 業種 ご と に 分析 を す る が ,サ ン プ ル 数 が 少 な い の で 期 間 別 の プ ー ル 回 帰 を 行 い ,年 度 効 果 を 固 定 し た 固 定 効 果 モ デ ル を 採 用 し た 。(2)式 と (3)式 の Dy は,年度ダミーである。Model 2 の 係 数β

2が ゼ ロ と 有 意 に 異 な っ て い れ ば , さ し あ た り , 準 備 金 の 計 算 を 利 益 に 含 め る こ と に も 意 味 が あ る と い え る 。 予 想 さ れ るβ

2の 符 号 は , 正 で あ る 。 た だ ,準 備 金 の 繰 入 と 取 崩 は 単 一 の 費 用 項 目 で あ り ,独 立 の 投 資 活 動 に 対 応 し た も の で も な け れ ば ,完 結 し た 損 益 の 構 成 要 素 で も な い 。そ れ ゆ え に ,他 の 損 益 要 素 を 切 り 離 し た と き に , そ の relevance を 検 証で き る の かは , や や 疑問 で あ る 。た と え ば ,営 業 利 益 の う ち ,売 上 原 価 だ け を 取 り 出 し て ,そ れ 以 外 の 要 素 と 多 重 回 帰 分 析 を し て み る 状 況 を 想 定 し て み れ ば よ い 。そ の 多 重 回 帰 か ら ,売 上 原 価 の relevance を 知 る こ と が で き る の か ,か な り 怪 し い 。そ こ で ,こ の 研 究 で は ,多 重 回 帰 分 析 と あ わ せ て ,以 下 の Model 3 の 説 明 力 と Model 1 の 説 明 力 を Vuong 検 定 に よ っ て比 較 す る こ と に し た 。1 Model 3P

it=

α

′

+

β

′

(

E

it+

X

it)

+

∑

γ

′

yD

y+

u

it′

(4) 1 (1)式 と (3)式 で は ,年 度 ダ ミ ー が と も に 含 ま れ て い る た め ,厳 密 に は non-nested の 関 係 と は い え な い 。 そ こ で , こ の 研 究 で は , 年 度 ダ ミ ー を 入 れ な い モ デ ル に つ い て も , 説 明 力 の 比 較 を 行 っ た 。 結 果 は , こ の 論 文 の 議 論 の 本 質 を 変 え る も の で は な か っ た 。 な お , 長 期 間 を プ ー ル し て 回 帰 し て い る の で , 表 に は , 年 度 ダ ミ ー を 含 め た モ デ ル の 分 析 結 果 を 記 載 し て い る 。以 下 の 表 で は ,一 部 を 除 い て ,定 数 項 と 年 度 ダ ミ ー に か か る 結 果 は ,紙 幅 の 都 合 上 ,掲 載 し て い な い 。な お ,表 中 の t 値 は ,不 均 一 分 散と 整 合 的 な共 分 散 で 計算 し た Huber-White の t 値 で あ る 。財務 デ ー タ は,原 則 と して ,2003 年 3 月 期 ま で は 日 経 NEEDS に よ り ,それ 以 降( また は ,入 手で き な い デー タ )は 有価 証 券 報 告書 か ら 手 作 業 で 収 集 し た 。 株 価 デ ー タ は , す べ て 東 洋 経 済 社 の 株 価 CD-ROM か ら ダ ウ ン ロ ー ド し た 。 第 3 節 電 力 業 ―― 渇 水 準 備金 渇 水 準 備 金 ( 渇 水 準 備 引 当 金 ) は , 一 般 電 気 事 業 者 に た い し て 電 気 事 業 法 第 36 条 で 設 定 が 義 務 付 け ら れ て お り ,詳 細 は「 渇 水 準 備 引 当 金 に 関 す る 省 令 」で 定 め ら れ て い る 。こ の 準 備 金 は ,豊 水 期 に 準 備 金 に 繰 り 入 れ て 利 益 を 減 少 さ せ ,渇 水 期 に そ れ を 取 り 崩 し て 利 益 を 増 加 さ せ る こ と を 目 的 と し て い る 。水 力 は 比 較 的 低 コ ス ト の 電 源 で あ り ,渇 水 期 に は 割 高 な 電 源 に 代 替 さ れ る こ と か ら ,そ れ に よ る 渇 水 期 の コ ス ト 増 を 準 備 金 の 取 崩 益 に よ っ て 吸 収 す る の で あ る 。し か し ,電 力 会 社 の 利 益 は , 電 源 構 成 ,電 力 消 費 ,天 候 な ど の 要 因 に 規 定 さ れ る た め ,渇 水 準 備 金 が 利 益 を 平 準 化 す る か 否 か は , 先 験 的 に は あ き ら か で は な い 。 こ の 渇 水 準 備 金 の 繰 入 と 取 崩 は , 営 業 利 益 お よ び 経 常 利 益 に は 含 ま れ ず ,純 利 益 を 算 出 す る 直 前 の 段 階 で 加 減 算 さ れ て い る 。 電 力 業 を 取 り 上 げ た 先 行 研 究 の 多 く は ,廃 炉 費 用 や 核 燃 料 再 処 理 コ ス ト を 対 象 と す る も の で あ る 。先 行 研 究 は ,料 金 規 制 が 電 力 会 社 の 裁 量 行 動 に ど の よ う な 影 響 を あ た え る の か ,そ れ が 市 場 で ど の よ う に 評 価 さ れ る の か に 向 け ら れ て い る( 大 日 方 , 2004a)。規 制 政 策 が 企 業 会 計 に あ た え る 影 響 を 分 析 し た 研 究 は ,ほ と ん ど な い( 大 日 方 , 2003)。こ こ で 分析 対 象 と する 渇 水 準 備金 は ,そ の繰 入 額 に 費用 性 が な く,ま た 繰 延 収 益( 料 金 の 前 受 )と し て の 性 格 も も っ て い な い 。そ れ は ,ま さ に 政 策 上 の 産 物 で あ る 。 経 営 者 の 将 来 見 通 し に よ っ て transitory な 要 素 が 消 去さ れ る 状 況と は 異 な り ,こ の 渇 水 準 備 金 が ,水 力 に よ る 電 力 量 を 基 準 と し て ,も っ ぱ ら 人 工 的 ,機 械 的 に 利 益 を 平 準 化 す る と し た ら , 利 益 の permanent な 要 素 と transitory な 要 素 と の 区 分 を 不 鮮 明 に す る か ,あ る い は 利 益 に ノ イ ズ が 持 ち 込 ま れ る で あ ろ う 。そ こ で , 検 証 す べ き 仮 説 は つ ぎ の よ う に な る 。 仮 説 A 渇 水 準 備 金 の 利 益 平 準 化 効 果 が 強 い と き , 渇 水 準 備 金 の 繰 入 と 取 崩 は 利 益 の value relevance を 低 下 さ せ る 。

こ こ で の サ ン プ ル は , 電 力 9 社( 沖 縄 電 力を 除 く )の 1979 年 3 月 期 か ら 2004 年 3 月 期 ま で の 234 社 − 年 で あ る。財 務 デ ー タ は ,電 力 9 社 が 連 結 財 務 諸 表 を公 表 す る の が 1995 年 3 月 期 か ら で ある た め , すべ て 個 別 財務 諸 表 に よる こ と と した 。 表 1 は , 1 株 あ た り の記 述 統 計 量で あ る 。 P は 株 価 , OP は 営 業 利益 , OI は 経 常 利 益 ,X は 渇水 準 備 金 の繰 入 と 取 崩で あ る 。渇水 準 備 金 は,繰 入 額(負 )と 取 崩額( 正 ) が 相 殺 さ れ て ,平 均 は き わ め て 小 さ な 値 で あ り ,そ の 分 布 は ゼ ロ を 中 心 に ほ ぼ 上 下 対 称 に な っ て い る 。 渇 水 準 備 金 の 利 益 平 準 化 効 果 を 検 証 し た 結 果 は 表 2 で あ り ,表 2-1 は 期 間 別 の 分 析 ,表 2-2 は 期 間 ダ ミー を も ち いた 分 析 で ある 。表 中 の各 セ ル の 3 段 の 数 値 は,上 段 が 偏 回 帰 係 数 , 中 段 の ( ) 内 の 数 値 は Huber-White の t 値 ,下 段 の[ ]内 の 数 値 は 有 意 確 率 を 表 わ し て い る ( 以 下 同 様 )。 こ こ で は , 全 26 期 間 を , 前 半 期 の 13 期 ( 1979 年 3 月 期 か ら 1991 年 3 月 期 ま で ,117 サ ン プル ) と 後 半期 の 13 期( 1992 年 3 月 期 から 2004 年 3 月 期 , 117 サ ン プ ル) に 分 け た。 表 2-1 で は 明 確 で はな い が ,表 2-2 に よ る と ,準 備 金 の 利益 平 準 化 効果 は ,後 半期 の ほ う がよ り 強 く 現れ て い る 。 営 業 利 益 の relevance を 分 析 し た 結 果 は ,表 3 に ま と め た 。Panel A は 全 期 間 ,B は 前 半 期 , C は 後 半 期 の 結 果 で ある 。 Panel C に よ る と , 渇 水 準 備金 の 利 益 平準 化 効 果 が 強 ま っ た 後 半 期 に お い て ,利 益 に た い し て 統 計 的 に 有 意 な 影 響 を も た ら し て い る 。Model 2 に よ る と ,利 益 準 備金 の 繰 入 と取 崩 に か かる 係 数 の 符号 は 負 で あり , 常 識 的 に は 説 明 が つ か な い 。 そ れ に 対 応 し て , Model 1 よ り も Model 3 の 説 明 力 は 10%水 準 で 有 意 に 劣 っ て い る 。 こ こ で は , 前 述 の 仮 説 A が 支 持 さ れ て い る 。 し か し ,経 常 利 益 に つ い て の 分 析 結 果 を ま と め た 表 4 で は ,そ れ ほ ど 明 確 では な い 。表 3 と 同 じ く ,表 4 の Panel C で も ,営 業 利 益 の 場合 と 同 様 に,準 備 金 にか か る 係 数 は 有 意 な 負 の 値 に な っ て い る 。 た だ し , Vuong 検 定 の 結 果 は有 意 で は なく , Model 1 と Model 3 と の あ い だ に 説 明 力 の 有 意 な 差 は な い 。 こ こ で の 結 果 は , 後 半 期 に 利 益 平 準 化 効 果 を 強 め た 渇 水 準 備 金 の 繰 入 と 取 崩 は , 1)営 業 利 益 の relevance を 低 め る も の で あ り , 営 業 費 用 に 含 め る の は 適 切 で は な い こ と ,2)経 常 利 益 に もノ イ ズ を あた え て い る可 能 性 が ある こ と を 示し て い る 。こ れ ら の こ と は ,準 備 金 の 計 算 が 後 半 期 の 純 利 益 の value relevance を 低 下 さ せ て いる こ と を 示 唆 し て い る 。 第 4 節 鉄 道 業 ―― 特 定 都 市鉄 道 整 備 準備 金 特 定 都 市 鉄 道 整 備 準 備 金 は ,特 定 都 市 整 備 促 進 特 別 措 置 法 第 8 条 に よ り ,繰 入 と 取 崩 が 認 め ら れ て い る も の で あ る 。こ れ は ,都 市 圏 の 鉄 道 会 社 が ,複 々 線 化 ,高 架 化 ,駅 舎 整 備 な ど を 行 う 場 合 ,1)事 前( 工 事完 了 前 )に料 金 値 上 げを 実 施 し て利 用

者 か ら 資 金 を 徴 収 し ,2)工 事 期 間 に わ た っ て,そ れ を 外部 に 積 み 立て て 運 用 し( 積 立 期 間 は 原 則 10 年 ),3)工 事 完 了 後 に そ れ を規 則 的 に 取り 崩 す( 取崩 の 期 間 は原 則 10 年 ) 制 度 で あ る 。 鉄 道 整 備 事 業 計 画 の 認 可 , 外 部 積 み 立 て , 規 則 的 取 崩 な ど に よ っ て 客 観 性 を 保 つ こ と を 条 件 に ,外 部 積 み 立 て の 拠 出 を 税 務 上 も 損 金 と す る こ と が 認 め ら れ て い る 。 こ れ は ,い わ ゆ る 工 事 負 担 金 の 変 形 で あ る 。鉄 道 会 社 の 財 務 制 約 を 考 慮 し て ,鉄 道 利 用 者 に 設 備 投 資 資 金 の 負 担 を 料 金 徴 収 の 形 式 で 負 わ せ る 一 方 ,設 備 稼 働 後 の 償 却 費 の 増 加 負 担 に た い し て は ,事 前 徴 収 分 の 料 金 を 充 当 し て ,料 金 の 再 値 上 げ を 認 め な い も の で あ る 。 つ ま り , こ の 特 定 都 市 鉄 道 準 備 金 の 繰 入 は 収 益 の 繰 延 で あ り , 貸 借 対 照 表 に お い て 繰 延 収 益 は 明 示 的 に は 認 め ら れ て い な い か ら ,こ の 準 備 金 は 現 行 制 度 に お い て も 負 債 と 解 す る に は 無 理 が あ る 。そ れ ゆ え ,こ の 節 で は ,費 用 の 年 度 間 配 分 で は な く , 収 益 の 年 度 間 配 分 に 分 析 の 焦 点 が 当 て ら れ る こ と に な る 。 特 定 都 市 鉄 道 整 備 準 備 金 は ,既 知 の 売 上 高 の 一 部 で あ り ,請 負 業 務 の 受 注 残 高 で は な い か ら ,そ の 残 高 が 将 来 の 鉄 道 収 益 の 先 行 指 標 に な る と い う シ ナ リ オ は 考 え に く い 。Altamuro et al. (2005) は ,SEC の Staff Accounting Bulletin (SAB) No. 101 に よ っ て ,収 益 を 早 期 に 認 識 す る 実 務 が 禁 止 さ れ た こ と に よ り ,早 期 認 識 し て い た 企 業 の 利 益 の value relevance は 低 下 し た と 報 告 して い る 。 同様 に , Kaznik (2001) は , ソ フ ト ウ ェ ア の 販 売 収 益 が 経 営 者 の 裁 量 で 左 右 さ れ て い た 時 期 を 対 象 に し て , relevance の 検 証 を し て い る 。 そ れ に よ る と , 裁 量 に よ る 収 益 の ほ う が , 新 会 計 基 準 に よ っ て 訂 正 さ れ た 保 守 的 な 収 益 よ り も relevance が 高 い と い う。 他 方 ,Zhang (2004) で は ,同 じ くソ フ ト ウ ェア 産 業 を 対象 と し て ,回 収 が 不 確実 な 状 況 で の 収 益 の 早 期 認 識 は ,収 益 の 情 報 と リ タ ー ン と の 関 係 を 高 め る も の の ,将 来 キ ャ ッ シ ュ フ ロ ー と 収 益 と の 関 連 性 を 低 下 さ せ ,将 来 収 益 の 予 測 能 力 が 低 下 す る と し て い る 。Zhang の 結 果 は ,い わ ゆ る ア フタ ー・コ ス ト と 収 益 との 対 応 関 係に 乱 れ が 生 じ る と 利 益 情 報 の 価 値 の あ る 側 面 が 低 下 す る と 解 釈 す る こ と も で き ,興 味 深 い 実 証 結 果 で あ る 。 こ の 研 究 が 対 象 と す る 特 定 都 市 鉄 道 整 備 に お け る 収 益 の 繰 延 に は ,そ の よ う な 裁 量 が 入 り 込 む 余 地 は き わ め て 小 さ く ,鉄 道 業 が 料 金 規 制 産 業 で あ る た め ,将 来 の 収 益 の 不 確 実 性 も そ れ ほ ど 大 き く は な い 。 こ こ で 関 心 を 向 け る の は , 利 益 の persistence で あ る 。 鉄 道 整 備 の 値 上 げ が , 将 来 運 賃 の 前 取 り で し か な い と す れ ば , そ れ は persistent な 要 素 で は な く ,企 業 価 値 にた い し て irrelevant な は ず で あ る 。つ ま り ,特 定 都 市 鉄 道 整 備 準 備 金 へ の 繰 入 と 取 崩 は ,利 益 の value relevance を 高 め る は ず で あ る 。2そ れ ゆ え , 検 証 す べ き 仮 説 は つ ぎ の よ う に な る 。 2 鉄 道 会 社 の 利 益 の value relevance に つ い て は , 大 日 方 (2004b, 2005) を 参 照 さ れ た い 。

仮 説 B 特 定 都 市 鉄 道 整 備 準 備 金 の 繰 入 と 取 崩 は , 利 益 の value relevance を 高 め る 。 こ こ で の サ ン プ ル は , 特 定 都 市 鉄 道 整 備 準 備 金 の 制 度 が 開 始 さ れ た 1989 年 3 月 期 か ら 2004 年 3 月 期 ま で の あ いだ に , 連 結財 務 諸 表 を公 表 し た 鉄道 会 社 390 社 − 年 で あ る 。同 制 度 を 利 用 し た 企 業 は 当 初 少 な く ,途 中 か ら 増 加 す る た め ,こ こ で も 分 析 期 間 を 2 期 間 に 分 割 し た 。前半 期 は 1989 年 3 月 期 か ら 1996 年 3 月 期 ま で の 8 期( 181 サン プ ル )であ り ,後 半期 は 1997 年 3 月 期 か ら 2004 年 3 月 期 ま で の 8 期 ( 209 サ ン プ ル )で ある 。表 5 は ,1 株 あ た り の 記 述 統計 量 を ま とめ た も の であ り , X は 特 定 都 市 鉄 道 整 備 準 備 金 の 繰 入 と 取 崩 で あ る 。繰 入 が 先 行 し ,取 崩 が い ま だ 完 了 し て い な い た め , X は マ イ ナ 方向 に 歪 ん で分 布 し て いる 。 特 定 都 市 鉄 道 整 備 準 備 金 の 利 益 平 準 化 効 果 を 分 析 し た 結 果 が ,表 6-1( 期 間 別 分 析 ) と 表 6-2( 期 間 ダミ ー に よ る分 析 )で ある 。こ れ によ る と ,この 準 備 金 は,全 期 間 を 通 じ て ,営 業 利 益 を 平 準 化 す る 効 果 を 有 し て い な い 。そ れ に た い し て ,こ の 準 備 金 は ,経 常 利 益 を 平 準 化 す る 効 果 を 前 半 期 に お い て 有 し て い た 。営 業 利 益 で は な く ,経 常 利 益 に 平 準 化 効 果 が 現 れ る の は ,こ の 制 度 が 鉄 道 会 社 の 資 金 調 達 コ ス ト を 軽 減 す る こ と に 役 立 っ て い る か ら で あ ろ う 。 ま た , 前 半 期 に そ れ が 現 れ る の は , 繰 入 が 先 行 し て い た 時 期 に は 営 業 収 益 か ら 費 用 に 対 応 し な い 分 を 除 く こ と が 平 準 化 を も た ら し た の に た い し て ,取 崩 が し だ い に 多 く な っ て き た 後 半 期 に は ,規 則 的 な 取 崩 が 償 却 費 な ど の 費 用 と 適 切 に 対 応 し て い な い た め で あ る と 予 測 さ れ る 。 表 7 は , 営 業 利 益の relevance を 検 証 し た 結 果 で ある 。 後 半 期( Panel C) で は , 特 定 都 市 鉄 道 整 備 準 備 金 の 繰 入 と 取 崩 に か か る 係 数 は 有 意 な 正 の 値 で あ る 。さ ら に , 営 業 利 益 に 準 備 金 の 計 算 を 含 め な い Model 1 と そ れ を 含め た Model 3 の 説 明 力を 比 較 す る と , 1%水 準 で 後 者 の ほ うが 優 れ て いる 。 こ の 結果 は , 仮説 B を 支 持 し て い る 。 表 8 は , 経 常 利 益に つ い て の結 果 で あ るが , 表 7 と 同 じ 結 果 が得 ら れ て いる 。 つ ま り ,後 半 期 に お い て ,準 備 金 に か か る 係 数 は 正 で あ り ,そ の 計 算 を 経 常 利 益 に 含 め た モ デ ル の ほ う が ,有 意 水 準 は や や 低 い が ,株 価 に た い す る 説 明 力 は 高 い 。こ こ で も , 前 述 の 仮 説 B が 支 持 さ れ て い る 。た だ し , ここ で の 準 備金 の 増 減 が, 都 市 部 の 鉄 道 会 社 と 地 方 の 鉄 道 会 社 と の あ い だ の 地 域 格 差 の 代 理 変 数 に な っ て い る 可 能 性 を 必 ず し も 否 定 で き な い 点 に は , 注 意 が 必 要 で あ ろ う 。 こ こ で の 検 証 結 果 は ,興 味 深 い 示 唆 を あ た え て い る 。そ れ は ,特 定 都 市 鉄 道 整 備 準 備 金 の 財 務 諸 表 上 の 位 置 付 け で あ る 。現 在 ,特 別 法 上 の 準 備 金 と い う こ と で ,純 利 益 の 直 前 段 階 で 加 減 算 さ れ て い る が ,こ れ は 収 益 の 調 整 項 目 で あ り ,営 業 利 益 と 経 常 利 益 の relevance を 高 め るこ と か ら ,売 上 高 の 直後 に 掲 載 する 方 法 も 一考 に 値 す る 。ま た ,負 債 の 債 務 性 の 議 論 以 前 に ,つ ま り ,す べ て の 引 当 金 が 負 債 で あ る と 認 め ら れ て い る と き で あ っ て も ,繰 延 収 益 は 位 置 づ け が 曖 昧 な ま ま で あ っ た が ,こ

こ で の 結 果 は , 利 益 か ら 除 か れ る べ き 項 目 で あ る こ と を 示 し て お り , 少 な く と も , 純 利 益 に 対 応 し た 資 本 ( あ る い は 純 資 産 ) か ら は 除 か れ る べ き こ と を 示 し て い る 。 第 5 節 証 券 業 ―― 損 失 準 備金 と 証 券 取引 責 任 準 備金 証 券 業 に た い し て は ,証 券 取 引 法 ,証 券 会 社 に 関 す る 省 令 ,金 融 先 物 取 引 法 ,金 融 先 物 取 引 法 施 行 規 則 な ど の 金 融 規 制 の 諸 法 令 に よ っ て ,多 様 な 準 備 金 の 設 定 が 義 務 付 け ら れ て い る 。自 己 売 買 に よ る 損 失 に 備 え る も の と し て ,株 式 取 引 損 失 準 備 金 , 債 券 取 引 損 失 準 備 金 ,取 引 事 故 に 備 え る も の と し て 金 融 先 物 取 引 責 任 準 備 金 ,証 券 取 引 責 任 準 備 金 が あ る 。こ の 研 究 で は ,株 式 取 引 損 失 準 備 金 と 債 券 取 引 損 失 準 備 金 と を 合 わ せ て ,便 宜 上 ,こ れ を 損 失 準 備 金 と 呼 ぶ 。ま た ,金 融 先 物 取 引 責 任 準 備 金 と 証 券 取 引 責 任 準 備 金 と を 合 わ せ て ,便 宜 上 ,取 引 責 任 準 備 金 と 呼 ぶ 。こ れ は ,「 証 券 会 社 に 関 す る 内 閣 府 令 」に よ り ,原 則 と し て 取 次 ぎ 業 務 の 取 引 量 に 応 じ て 繰 り 入 れ ら れ て い る 。 自 己 売 買 の 損 失 に 備 え た 損 失 準 備 金 の 繰 入 額 に は ,理 論 的 に 見 て ,費 用 性 を 認 め る こ と は で き な い 。こ れ は ,あ き ら か に 利 益 留 保 の た め の 内 部 積 み 立 て に ほ か な ら な い 。そ れ は ,い う ま で も な く 政 策 的 産 物 で あ る が ,証 券 会 社 の 経 営 の 近 代 化 が 進 み ,保 護( 経 営 体 質 の 強 化 )政 策 を( 税 制 上 も )続 け る 必 要 が 薄 れ た た め ,こ の 損 失 準 備 金 の 役 割 は 失 わ れ た 。 1998 年 に 証 券 取引 法 が 改 正さ れ , 1999 年 3 月 期 の 取 崩 を も っ て ,損 失 準 備 金 の 制 度 は 終 了 し た 。他 方 ,取 引 上 の 事 故 損 失 は 営 業 費 用 で あ り ,そ れ が 合 理 的 に 見 積 も ら れ て い る な ら ば ,い わ ゆ る 引 当 金 の 設 定 要 件 を 充 足 す る 場 合 も あ り え よ う 。こ の よ う に ,損 失 準 備 金 と 取 引 責 任 準 備 金 と は 本 質 が 異 な る た め ,以 下 で は 2 組 に 分 け て ,そ れ ぞ れ が value relevance に あ た え る 影 響 を検 討 す る 。 こ れ ら の 準 備 金 は , 一 見 , 偶 発 損 失 の 引 当 金 ( contingent liabilities) に 類 似 し て い る 。 そ の 引 当 金 に か ん し て は , 従 来 か ら , 環 境 負 債 が し ば し ば 分 析 対 象 と さ れ , そ の 計 算 に 企 業 の 裁 量 が 働 く 場 合 ,内 部 情 報 が 反 映 さ れ て ,そ の 負 債 額 に も 情 報 価 値 が 生 じ る と 指 摘 さ れ て い る( た と え ば ,Campbell and Sefcik, 2003)。そ の 一 方で , 見 積 も り を 利 用 し た 会 計 測 定 が ,会 計 情 報 に 測 定 誤 差 な ど の ノ イ ズ を 生 じ さ せ ,会 計 情 報 の 有 用 性 を 低 下 さ せ る と い う 有 力 な 見 解 も あ る ( Lev et al., 2005)。 一 般に , 見 積 も り を 利 用 し た 測 定 は ,企 業( 経 営 者 )と 投 資 家 と の あ い だ で ,測 定 に か ん す る 情 報 格 差( 情 報 の 非 対 称 性 )を 拡 大 す る か ら ,見 積 も り に よ る 測 定 が 情 報 価 値 を 高 め る か 否 か は , 一 概 に は な に も い え な い 。 と も あ れ ,こ こ で 対 象 と し て い る 準 備 金 の 計 算 が 利 益 の value relevance に あ た え る 影 響 を 分 析 し た 先 行 研 究 は ,ほ と ん ど な い 。こ の 準 備 金 は ,環 境 負 債 と は 本 質 的 に 異 な っ て い る か ら で あ る 。こ れ ら の 準 備 金 の 計 算 は ,1)企 業 の 任 意 で は な く法 規

制 に よ っ て 強 制 さ れ て い る こ と ,2)計 算 方 法 の 詳 細 が 法定 さ れ ,企業 の 裁 量 が働 く 余 地 は け っ し て 大 き く は な い こ と が 重 要 な 特 徴 と な っ て い る 。こ の よ う に ,ま さ に 機 械 的 な 計 算 が 強 制 さ れ る 準 備 金 と 利 益 情 報 の 有 用 性 と の 関 係 に 焦 点 を 当 て る の が ,こ の 論 文 の 独 創 的 な 着 眼 点 で あ る 。こ れ ら の 準 備 金 は ,経 常 費 用 た る 性 格 を も た な い か ら , 利 益 に と っ て は transitory な ノ イ ズ で あ ると 予 想 さ れる 。 そ こ で, つ ぎ の 仮 説 を 検 証 す る 。 仮 説 C 損 失 準 備 金 も ,取 引 責 任 準 備 金 も ,そ の 繰 入 と 取 崩 は 利 益 の value relevance を 低 下 さ せ る 。 サ ン プ ル は ,1990 年 3 月 期 か ら 2004 年 3 月 期 ま で ,個 別 財 務諸 表 を 公 開し て い る 3 月 決 算 の 証 券 会 社 344 社 − 年で あ る 。デー タ を 長 期間 に わ た って 収 集 す るた め , 個 別 財 務 諸 表 に よ っ て い る 。 財 務 デ ー タ は 1999 年 3 月期 ま で は 日経 NEEDS よ り 入 手 し ,そ れ 以 降 は ,有 価 証 券 報 告 書 よ り 手 作 業 で 入 手 し た 。表 9 は 1 株 あ た り の 記 述 統 計 量 で あ り , X1 は 損 失 準 備 金 , X2 は 取 引 責 任 準 備 金 で あ る 。 こ こ で は , 近 年 ,証 券 会 社 の 数 が 減 少 し て い る こ と を 考 慮 し て ,サ ン プ ル 数 に 大 き な 差 が 生 じ な い よ う に , 1990 年 3 月期 か ら 1996 年 3 月 期ま で の 7 期( 175 サ ンプ ル ) を 前半 期 と し , 1997 年 3 月 期から 2004 年 3 月 期 ま での 8 期 ( 169 サ ン プ ル) を 後 半 期と し て い る 。 最 初 に ,損 失 準 備 金 を 検 討 す る 。こ の 準 備 金 は ,後 半 期 に は 消 滅 す る た め ,前 半 期 に つ い て の み 分 析 す る 。 表 10 に よ る と ,損 失 準 備 金の 繰 入 と 取崩 は , 前 半期 に お い て 利 益 平 準 化 効 果 を 有 し て い た 。 表 11 は , 営 業 利益 の value relevance に つ い て 分 析 し た も の で あ る 。Model 2 で は ,損 失準 備 金 に かか る 係 数 が有 意 な 負 の値 に な っ て お り , 常 識 で は 説 明 が つ か な い 。 Model 1 と Model 3 を 比 較 す る と , 損失 準 備 金 の 繰 入 と 取 崩 を 営 業 利 益 に 含 め な い ほ う が ,株 価 に 対 す る 説 明 力 は 有 意 に 高 い ( 1%水 準 )。 経 常 利 益の value relevance を 検証 し た 表 12 に お い ても , 営 業 利益 の 場 合 と 同 じ こ と を 確 認 で き る 。要 す る に ,損 失 準 備 金 は 利 益 平 準 化 効 果 を 有 し て お り ,そ の 準 備 金 の 計 算 を 利 益 に 含 め る と 利 益 の relevance は 低 下 す る 。こ の 結果 は , 仮 説 C を 支 持 し て い る。 つ ぎ に ,取 引 責 任 準 備 金 を 検 討 し よ う 。取 引 責 任 準 備 金 の 利 益 平 準 化 効 果 を 分 析 し た 結 果 は ,表 13-1 と 表 13-2 に ま と め た 。期 間 ダ ミ ーを も ち い た表 13-2 の 分 析 で は , 前 半 期 と 後 半 期 の 差 は 明 確 で は な い が , 期 間 別 分 析 の 結 果 で あ る 表 13-1 を 見 る と ,利 益 平 準 化 効 果 は 後 半 期 の ほ う が 強 い よ う で あ る 。表 14 と 11-15 に よ る と , 取 引 責 任 準 備 金 の 繰 入 と 取 崩 は 後 半 期 に お い て 利 益 の relevance を 低 下 さ せ てい る ( 1%水 準 )。こ こ で も,準 備 金 の利 益 平 準 化効 果 が 強 い場 合 ,そ の計 算 を 利 益に 含

め る と 利 益 の relevance は 低 下 す る と い う 仮説 C が 支 持 さ れ て い る。 や は り ,人 工 的 ,機 械 的 な 利 益 平 準 化 に よ っ て は ,内 部 情 報 は 投 資 家 に 伝 達 さ れ ず ,逆 に ノ イ ズ が 付 加 さ れ る の で あ ろ う 。 第 6 節 保 険 業 ―― 責 任 準 備金 , 支 払 備金 と 価 格 変動 準 備 金 保 険 業 の 代 表 的 な 準 備 金 は 責 任 準 備 金( 保 険 業 法 第 116 条 )と 支払 備 金( 保険 業 法 第 117 条 )で あ る 。前 者 の 責 任準 備 金 は ,保 険 契 約 にも と づ い て将 来 履 行 が見 積 も ら れ る 保 険 金 の 支 払 に た い し て 引 き 当 て ら れ る も の で あ り ,支 払 備 金 は ,期 中 に 支 払 義 務 が 生 じ た も の の ,決 算 日 時 点 で 未 払 い の 保 険 金 に た い し て 設 定 さ れ る も の で あ る 。3保 険 業 に お い て , 支 払 保 険 金 は 営 業 費 用 の 中 核 を な す か ら , 責 任 準 備 金 は 条 件 付 債 務 の 性 格 と し て の 引 当 金 ,支 払 備 金 は 未 払 金 と み な す こ と が で き る 。前 節 ま で の 準 備 金 と は 異 な り ,そ の 繰 入 が 経 常 費 用 の 性 格 を も つ こ と か ら ,責 任 準 備 金 と 支 払 備 金 の 計 算 は , 経 常 損 益 区 分 で 行 わ れ て い る 。 な お , 保 険 業 に お い て は , 営 業 利 益 に 該 当 す る も の は 存 在 せ ず ,経 常 利 益( 旧 経 理 基 準 で は 事 業 利 益 )と 当 期 純 利 益 が 計 算 , 開 示 さ れ て い る 。 そ の よ う な 特 殊 性 を 背 景 と し て ,こ こ で は ,税 引 前 利 益 を 分 析 対 象 に し て ,準 備 金 の 繰 入 と 取 崩 を 含 ん だ 報 告 ベ ー ス の 値 と ,そ れ を 除 い た 仮 説 的( hypothetical)値 と の relevance を 比 較す る 。 こ こで 経 常 利 益で は な く ,税 引 前 利 益を 対 象 と する の は ,経 常 利 益 は ,デ ー タ を 入 手 し た 分 析 期 間 全 体 に わ た っ て ,そ も そ も relevant で は な く ,意 味 の あ る 分 析 は で き な か っ た か ら で あ る 。4そ れ に た い し て ,純 利 益 は , 一 貫 し て value relevant で あ っ た。 こ れ は ,経 常 費 用 と特 別 損 益 との あ い だ に切 り 離 し が た い 関 係 が 存 在 し て い る た め で あ ろ う 。し か し ,す で に 述 べ た よ う に ,税 効 果 の 調 整 計 算 が で き な い た め , こ こ で は , 税 引 前 利 益 を 対 象 に 分 析 す る 。 保 険 業 の 責 任 準 備 金 は ,長 期 の accruals で あ る こ と から ,経 営 者 が そ の 繰 入額 を 裁 量 的 に 決 定 し て い る と い わ れ て い る ( Nelson, 1997, Beaver et al., 2003)。 ア メ リ カ で は ,過 去 の 繰 入( 引 当 )の 過 不 足 に つ い て 時 系 列 デ ー タ の 詳 細 が 開 示 さ れ て お り ,そ こ に 市 場 規 律 が 働 く こ と を 想 定 す れ ば ,保 険 会 社 の 経 営 者 が 準 備 金 を 利 益 操 作 手 段 と し て 安 易 に 利 用 す る と は 考 え に く い 。実 際 ,Anthony and Petroni (1997) は , 過 去 の 設 定 額 の 過 不 足 修 正 の 大 き な 企 業 ほ ど , リ タ ー ン を 利 益 に 回 帰 し た 係 数 ( ERC) は 小 さ く な る と し て い る 。 そ の 結 果 は , 意 図 的 な 操 作 に よ っ て , 利 益 の 3 責 任 準 備 金 を 含 む 保 険 会 社 の 負 債 を , ど の よ う に 測 定 あ る い は 評 価 す べ き か は , 理 論 的 に 重 要 な 問 題 で あ る が , こ の 論 文 で は そ の 点 に は 立 ち 入 ら な い 。 4 損 失 サ ン プ ル に ダ ミ ー を つ け て , 損 失 に 含 ま れ る ノ イ ズ を コ ン ト ロ ー ル す る と , 経 常 利 益 は

value relevant で あ っ た 。 し か し , 損 失 サ ン プ ル に ダ ミ ー を 付 け た モ デ ル で は , 本 文 の Model 1 と Model 3 の よ う に , 比 較 可 能 な 対 応 し て い る モ デ ル を 設 定 で き な い た め , 経 常 利 益 は 分 析 対 象 と し て い な い 。

value relevance が 低 下 す る こ と を 示 唆 し て い る 。 こ の 論 文 で は ,責 任 準 備 金 と 支 払 備 金 の 繰 入 額 が 経 常 費 用 で あ る こ と に 着 目 す る 。 前 節 の 証 券 業 の 準 備 金 と は 異 な り ,そ の 測 定 に 曖 昧 さ が あ る に せ よ ,費 用 性 は あ き ら か で あ る か ら ,そ れ を 利 益 の 計 算 か ら 除 く こ と は ,営 業 収 益 と 費 用 と の 対 応 を 乱 す こ と に な る 。つ ま り ,責 任 準 備 金 と 支 払 備 金 の 計 算 は ,営 業 収 益 に 費 用 を 対 応 さ せ る 上 で 不 可 欠 の 存 在 で あ る 。そ れ ゆ え ,つ ぎ の 仮 説 を 検 証 し て み な け れ ば な ら な い 。 仮 説 D 責 任 準 備 金 と 支 払 備 金 の 繰 入 と 取 崩 は , 利 益 の value relevance を 高 め て い る 。 サ ン プ ル は , 1983 年 3 月 期 から 2004 年 3 月 期 ま で, 個 別 財 務諸 表 を 開 示し た 3 月 決 算 企 業 285 社 − 年 で あ る 。ここ で は ,1983 年 3 月 期 か ら 1995 年 3 月 期 ま で の 13 期( 177 サ ン プ ル )を 前 半 期 と し ,1996 年 3 月 期 か ら 2004 年 3 月 期 ま で の 9 期 ( 108 サ ン プ ル )を 後半 期 と し てい る 。こ れは ,1996 年 3 月 期 か ら ,保 険 業の 経 理 基 準 が 大 幅 に 改 訂 さ れ た か ら で あ る 。 表 16 は , 1 株 あた り の 記 述統 計 量 を まと め た も の で あ る 。EBT は 税 引 前 利 益,X は 責 任準 備 金 の 繰入 と 取 崩 ,X’は 責 任 準 備 金 と 支 払 備 金 を 合 わ せ た 繰 入 と 取 崩 を 表 わ し て い る 。 こ れ ま で と 同 様 に ,表 17-1 と 17-2 は ,準 備 金 の 繰 入お よ び 取 崩と そ れ を 除い た 利 益 と の 相 関 を 分 析 し た も の で あ る が ,責 任 準 備 金 の 繰 入( と 取 崩 )は ,保 険 業 務 に 必 須 の 経 常 費 用 で あ る た め ,両 者 の 相 関 は き わ め て 高 い 。責 任 準 備 金 と 支 払 備 金 は 利 益 平 準 化 効 果 を 強 く も っ て い る が ,そ れ は ,両 者 が 経 常 収 益 に 対 応 し て い る 以 上 ,当 然 の こ と で あ る 。こ の 研 究 で は ,裁 量 に よ る 操 作 に よ っ て 利 益 平 準 化 を し て い る か 否 か は ,も と も と 問 題 に し て い な い が ,保 険 業 の 責 任 準 備 金 と 支 払 備 金 に つ い て 裁 量 的 に 操 作 さ れ た 額 を 区 分 把 握 す る の は , 簡 単 に は で き な い で あ ろ う 。 そ れ よ り も ,こ こ で 重 要 な 問 題 は ,準 備 金 の 繰 入 お よ び 取 崩 と そ れ を 除 い た 利 益 と に 高 い 相 関 関 係 が あ る た め に ,Model 2 に よ る 単 純 な多 重 回 帰 分析 は で き ない と い う 点 で あ る 。 そ こ で , ま ず , Model 1 と Model 3 に よ る 説 明 力 の比 較 作 業 を行 っ た 。こ こ で Model 3 の 説 明 変 数 は,準 備 金 の計 算 を 除 いた 場 合 の 仮説 的 な 利 益の 額 で あ る 。 分 析 の 結 果 は , 表 18 に 掲 載 し た 。 表 18 に よる と , 税 引前 利 益 は ,期 間 全 体 を通 せ ば value relevant で あ る も のの , 後 半 期 だ け を 切 り 離 し た 場 合 に は , 10%水 準で あ っ て も, value relevant で は ない 。 責 任 準 備 金 や 支 払 備 金 の 計 算 を 利 益 か ら 除 い た 場 合 ,Vuong の z 値 が 負 に な って い る よ う に ,説 明 力 は 低 下 す る 。し か し ,そ の 低 下 は 統 計 的 に 有 意 で は な い 。裏 返 せ ば , 準 備 金 等 の 計 算 は , 利 益 の relevance を 高 め て は いる も の の ,そ れ が な い場 合 に 比 べ て , relevance の 有 意 な 向 上 を も た ら す と ま で は い え な い 。 こ の 結 果 は , 仮

説 D を 棄 却 し て い る。 た だ , ここ で は , 消極 的 で は ある が , 責 任準 備 金 や 支払 備 金 の 計 算 が 利 益 の 情 報 価 値 を 低 下 さ せ て い な い 点 を 確 認 し て お き た い 。 つ ぎ に ,責 任 準 備 金 と 支 払 備 金 の 繰 入 お よ び 取 崩 額 に ,「 そ れ ら を 除 い た 利 益( 控 除 前 利 益 )」 の 情 報 に は 含 ま れ な い 固 有 の 情 報 が あ る の か 否 か を 検 討 し た 。 両 者 に 多 重 共 線 性 の 問 題 が あ る こ と ,増 分 の 情 報 価 値 を 分 析 す る の が 目 的 で あ る こ と を 考 慮 し て ,第 1 ス テ ッ プ と し て ,準備 金 等 の 繰入 お よ び 取崩 額 を ,それ を 除 い た利 益 で 説 明 さ れ る 部 分 と ,そ れ 以 外 の 残 差 と に 直 交 分 割 す る 。そ の た め の 回 帰 式 は 次 の と お り で あ る 。

X

it=

α

+

β

(

EBT

it−

X

it)

+

U

_

X

it (4) (4)式 の U_X は ,回 帰 残 差 で あ る 。こ の U_X が 準 備 金 等 の 計 算 に 固 有 の 追 加 的 情 報 を 表 わ し て い る と 考 え る 。 以 下 で は , 全 体 期 間 , 前 半 期 , 後 半 期 に 分 け て , 第 1 ス テ ッ プ の 回 帰 推 定 を 行 っ て , そ れ ぞ れ に つ い て U_X と U_X’を 計 算 し て いる 。 第 2 ス テ ッ プ で は ,この 回 帰 残 差を 株 価 の 説明 変 数 と する 。そ の ため ,第 1 ス テ ッ プ の (4)式 に お い て も, EBT と X は 1 株 あた り の 値 を前 期 末 株 数で デ フ レ ート し た 。 第 2 ス テ ッ プ の 回帰 式 は 次 のと お り で ある 。P

it=

γ

+

δ

1(

EBT

it−

U

_

X

it)

+

δ

2U

_

X

it+

ε

it (5) こ の (5)式 の 2 つ の説 明 変 数 の相 関 は ゼ ロに な る た め, 多 重 共 線性 の 問 題 は生 じ な い 。5こ こ で 注 目 す る の は (5)式 の 係 数 2δ

で あ る 。 そ の 推 定 結 果 は , 表 19 に まと め た 。期 間 全 体 を 通 し て 見 る と ,準 備 金 等 の 計 算 に も 固 有 の 追 加 的 情 報 価 値 が 存 在 し て い る こ と が わ か る 。と く に ,責 任 準 備 金 と 支 払 備 金 を 合 計 し た 場 合 ,そ れ に 固 有 の 情 報 は relevant で は あ る も のの ,そ れ 以外 の 税 引 前利 益 の 要 素は relevant で は な い 。 た だ し , 前 半 期 と 後 半 期 に 分 け る と , 両 者 の 合 計 額 の 後 半 期 に つ い て だ け , 追 加 的 情 報 価 値 が 観 察 さ れ て い る 。期 間 全 体 と 分 割 し た 場 合 と で 結 果 が 異 な る の は , サ ン プ ル 数 が 少 な い こ と に よ る の か も し れ な い 。い ず れ に し て も ,こ こ で は ,責 任 準 備 金 と 支 払 備 金 の 計 算 に も 情 報 価 値 が 存 在 す る 可 能 性 が あ り ,そ の 結 果 ,そ れ ら の 計 算 は 利 益 の value relevance を 低 下 さ せ てい な い こ とを 確 認 し てお き た い 。な お , 変 数 ( EBT− U_X) と 変 数 ( EBT− X) の 対 株 価 説 明 力 は , 完 全 に 同 じ で あ る 。ど ち ら の 変 数 も ,税 引 前 利 益 の 情 報 か ら 準 備 金 等 に 固 有 の 情 報 を 除 い た も の だ か ら で あ る 。 し た が っ て , EBT と ( EBT− U_X) と の 説 明 力 に つ い て の Vuong

5

(4)式 よ り ,

EBT− U_X = (EBT− X)+ (X− U_X) = α + (β + 1)(EBT− X)

で あ る か ら , (EBT− U_X)と U_X と の 相 関 は , (EBT− X)と U_X と の 相 関 に 等 し い 。 (4)式 に よ る 変 数 の 生 成 か ら , そ の 相 関 は ゼ ロ で あ る 。

検 定 の 結 果 は , 表 18 の も の と 同一 に な る 。こ こ で の 準備 金 等 に 固有 の 情 報 の情 報 価 値 は ,説 明 力 全 体 の 比 較 で は な く ,多 重 回 帰 に お け る 追 加 的 価 値 で あ る 点 を 強 調 し て お き た い 。 最 後 に , 価 格 変 動 準 備 金 に つ い て 検 討 す る 。 保 険 業 で は , 1996 年 3 月期 以降 , 価 格 変 動 準 備 金( 保 険 業 法 第 115 条 )が 設 定さ れ る よ うに な っ た 。保 険 業 法 施行 規 則 の 第 66 条 に よ り ,資 産 の 帳 簿価 額 に た いし て 一 定 率を 乗 じ た 額が 繰 り 入 れら れ る 。た と え ば ,国 内 株 式 に た い し て は ,1,000 分 の 1.5 が 積 立 基 準( 下 限 )で あ り , 積 立 限 度 は 1,000 分 の 50 に 定 め ら れ て いる 。 こ れ は, 保 有 株 式の 価 格 変 動に よ る 損 失 に 備 え る た め の も の で あ り ,理 論 的 に は 費 用 性 は 認 め 難 く ,も っ ぱ ら 利 益 留 保 の 性 格 を も っ て い る 。6そ れ ゆ え ,こ の 準 備 金 の 計 算 は ,経 常 利 益 か ら は 除 か れ て , 純 利 益 の 直 前 で 加 減 算 さ れ て い る 。こ の 準 備 金 も ,証 券 業 の 場 合 と 同 様 に ,利 益 の 構 成 要 素 と は 認 め が た い 。 そ れ ゆ え , こ こ で 検 証 す る 仮 説 は , つ ぎ の よ う に な る 。 仮 説 E 価 格 変 動 準 備 金 の 繰 入 と 取 崩 は , 利 益 の value relevance を 低 下 さ せ る 。 価 格 変 動 準 備 金 の 1 株 あ た り の 記述 統 計 量 は, Panel E に 変 数 K と し て 記 載 して あ る 。こ の 価 格 変 動 準 備 金 に つ い て も ,前 節 ま で と 同 じ 分 析 を 試 み た 。説 明 力 の 比 較 分 析 を Vuong 検 定で 行 っ た とこ ろ , 価 格変 動 準 備 金の 計 算 は 経常 利 益 お よび 税 引 前 利 益 の value relevance に た い し て は 有 意な 影 響 を あた え て い なか っ た( 結果 は 表 に し て い な い )。し た が っ て ,仮 説 E は 支 持 さ れ な い。前 節 の 証 券 業 の 損 失準 備 金 に か ん す る 分 析 結 果 と 比 較 し て ,こ こ で の 結 果 は 対 照 的 で あ り ,予 想 に 反 す る も の で あ る 。 こ の 分 析 過 程 に お い て ,価 格 変 動 準 備 金 の 追 加 的 情 報 価 値 に つ い て ,き わ め て 興 味 深 い 結 果 が 得 ら れ た 。そ の 分 析 結 果 は ,表 20 に 記 載 し た 。ま ず ,税 引 前 利 益を , 価 格 変 動 準 備 金 の 繰 入 お よ び 取 崩 と そ れ 以 外 の 要 素 と に 分 け て 多 重 回 帰 を し た 。両 者 の 相 関 係 数 は 0.492 で あ り , 多重 共 線 性 が懸 念 さ れ る水 準 で は なか っ た 。表 18 に 比 べ て , 表 20 の (1)で は , 株 価に た い す る説 明 力 は 飛躍 的 に 向 上す る 。 し かし , 前 述 の よ う に , 税 引 前 利 益 と 価 格 変 動 準 備 金 を 除 い た 税 引 前 利 益 と の あ い だ に は , 説 明 力 に 有 意 な 差 異 は な い 。こ れ は ,価 格 変 動 準 備 金 の 繰 入 と 取 崩 の 情 報 が 説 明 力 の 向 上 に 寄 与 し て い る こ と を 示 唆 し て い る 。 そ こ で ,つ ぎ に ,価 格 変 動 準 備 金 の 繰 入 と 取 崩 に 固 有 の 情 報 内 容 を ,前 記 の よ う に 回 帰 に よ る 直 交 分 割 で 推 定 し て , 多 重 回 帰 分 析 を 行 っ た 。 そ の 結 果 が , 表 20 の (2)で あ る 。 さ ら に , 他 の 利 益 の 要 素 を 除 い て , 価 格 変 動 準 備 金 の 繰 入 と 取 崩 に 固 6 市 場 性 の あ る 株 式 で あ れ ば , 時 価 評 価 す れ ば 十 分 で あ る 。 現 在 の 価 格 に は , 将 来 の 期 待 が 完 全 に 織 り 込 ま れ て い る か ら で あ る 。

有 の 情 報 U_K( と 年 度 ダ ミ ー )だけ で 回 帰 分析 を し た 結果 が (3)で あ る 。こ れ らは , 価 格 変 動 準 備 金 の 計 算 だ け が value relevant で あ る と いう , 特 筆 すべ き 結 果 を示 し て い る 。 こ れ は , 保 険 業 に 特 殊 な 現 象 か も し れ な い 。7た だ し , サ ン プ ル 数 が 少 な い の で ,正 確 な 分 析 は 今 後 の 課 題 で あ る 。こ こ で は ,1)費 用 性 が 疑わ し い 価 格変 動 準 備 金 で も ,value relevant に な り う る こ と ,2)費 用 性 の 有 無 と 情 報価 値 の 有 無と は 別 の 問 題 で あ り , relevant で あ る か ら と い って , そ の 費用 性 が 確 認さ れ た わ けで は な い こ と を 確 認 し て お こ う 。 第 7 節 結 論 こ の 論 文 で は ,特 別 法 上 の 準 備 金 の 繰 入 と 取 崩 は ,人 工 的 あ る い は 機 械 的 に 利 益 平 準 化 を す る 傾 向 が 強 い と き ,利 益 の value relevance を 低 下 さ せ るこ と を あ きら か に し た 。し か し ,準 備 金 の 計 算 が 利 益 の relevance に あ た え る 影 響は ,時 期 によ り , ま た ,準 備 金 の 種 類 な い し 産 業 に よ り ,お お き く 異 な っ て い る 。た ん に 特 別 法 上 の 準 備 金 と い う だ け で ,つ ね に 利 益 の 情 報 価 値 を 損 な う わ け で は な い 。む し ろ ,鉄 道 業 の 特 定 都 市 鉄 道 整 備 準 備 金 は 繰 延 収 益 と し て ,保 険 業 の 責 任 準 備 金 は 条 件 付 債 務 の 性 格 を も っ た 引 当 金 と し て , 利 益 測 定 に お い て 重 要 な 機 能 を 果 た し て い た 。 こ の 論 文 は , 会 計 制 度 に た い し て , 2 つ の 検 討 課 題 を提 供 し て いる 。 1 つ は , 貸 借 対 照 表 の 貸 方 の 区 分 と 分 類 で あ る 。も し も 負 債 に 債 務 性 が 要 求 さ れ る な ら ,債 務 性 の な い 引 当 金 と 特 別 法 上 の 準 備 金 は ど こ に 記 載 さ れ る の か が 問 題 に な ろ う 。そ の 問 題 は ,た ん に 負 債 と 資 本 ,あ る い は 負 債 と 純 資 産 と い う 表 示 上 の 境 界 線 に と ど ま ら ず ,純 利 益 や 包 括 利 益 の 情 報 内 容 に も 影 響 を あ た え る 可 能 性 が あ る 。あ る 項 目 が 負 債 か ら 排 除 さ れ た 結 果 ,そ の 項 目 の 増 減 が 包 括 利 益 や 純 利 益 の 計 算 か ら 排 除 さ れ な い と も か ぎ ら な い か ら で あ る 。特 別 法 上 の 準 備 金 と い う 名 称 に と ら わ れ る こ と な く , そ の 中 身 に 立 ち 入 っ た 検 討 が 必 要 で あ ろ う 。 も う 1 つ は ,純 利 益 あ る い は 包括 利 益 の 情報 価 値 に たい し て ,引 当 金 や 準 備金 の 繰 入 お よ び 増 減 が ど の よ う な 影 響 を あ た え て い る の か で あ る 。こ の 論 文 の 分 析 結 果 は ,「 特 別 法 上 の 準 備 金 = 利 益 留 保 機 能 = 利 益 情 報 に と っ て 害 悪 」 と い う 短 絡 的 図 式 が 誤 っ て い る こ と を 示 し て い る 。そ も そ も ,非 現 金 支 出 費 用 に は す べ て 利 益 留 保 機 能 が 備 わ っ て い る の で あ り ,そ れ は 特 別 法 上 の 準 備 金 だ け の 問 題 で は な い 。ま た , 条 件 付 債 務 で あ る 引 当 金 で あ っ て も ,合 理 的 な 見 積 額 を 超 え て 繰 り 入 れ た な ら ,そ れ は た ん な る 利 益 留 保 と 違 い は な い 。そ の 点 で は ,条 件 付 債 務 の 引 当 金 と 特 別 法 上 の 準 備 金 と に 大 差 は な い 。1)費 用 性 ,あ る いは 合 理 的 な見 積 額 と はな に を い うの か , 7 こ の 価 格 変 動 準 備 金 が , 1)保 険 会 社 が 保 有 す る 株 式 ポ ー ト フ ォ リ オ の 価 値 の 代 理 変 数 に な っ て い る , 2)含 み 損 益 の 指 標 , さ ら に は ソ ル ベ ン シ ー ・ マ ー ジ ン の 代 理 変 数 に な っ て い る , 3)価 格 変 動 準 備 金 の 設 定 方 針 が 企 業 属 性 を 表 わ し , そ の 増 減 が 企 業 間 格 差 の 代 理 変 数 に な っ て い る な ど , い く つ か の 仮 説 を 考 え る こ と が で き る 。 そ の 検 証 は , 将 来 の 課 題 で あ る 。

2)そ れ と 実 際 の 繰 入 額 と が 異 な っ て い た 場 合 に ,利 益 の 情 報 価 値 は い か な る 影 響 を 受 け る の か な ど , 残 さ れ て い る 理 論 的 課 題 と 実 証 的 課 題 は 多 い 。

( 東 京 大 学 大 日 方 隆 ) [ 引 用 文 献 ]

Altamuro, J.,A. L. Beatty and J. Weber (2005), “The Effects of Accelerated Revenue Recognition on Earnings Management and Earnings Informativeness: Evidence from SEC Staff Accounting Bulletin No. 101,” Accounting Review 80, 373 – 401.

Anthony, J. H. and K. R. Petroni, “Accounting Estimation Disclosures and Firm Valuation in the Property-Casualty Insurance Industry,” Journal of Accounting, Auditing and Finance 12, 257 – 281.

Beaver, W. H., M. F. McNichols and K. K. Nelson (2003), “Management of the Loss Reserve Accrual and the Distribution of Earnings in the Property-casualty Insurance Industry,” Journal of Accounting and Economics 35, 347 – 376.

Campbell, K. and S. E. Sefcik (2003), “Disclosure of Private Information and Reduction of Uncertainty: Environmental Liabilities in the Chemical Industry,” Review of Quantitative Finance and Accounting 21, 349 – 378.

Kaznik, R. (2001), “The Effects of Limiting Accounting Discretion on the Informative- ness of Financial Statements: Evidence from Software Revenue Recognition,” working paper, Stanford University.

Lev, B., Li, S. and T. Sougiannis (2005), “Do Estimates Improve the Usefulness of Financial Information?” working paper, New York University.

Nelson, K. (1997), “The Discretionary Use of Present Value-Based Measurements by Property-Casualty Insurers,” working paper, Rice University.

Zhang, Y. (2004), “Revenue Recognition Timing and Attributes of Reported Revenue: The Case of Software Industry’s Adoption of SOP 91-1,” Journal of Accounting and Economics 39, 535 – 561.

大 日 方 隆 (2003),「 エ ネ ル ギ ー 産業 の 利 益の Value Relevance」 , 東 京 大 学 日本 経 済 国 際 共 同 研 究 セ ン タ ー Discussion Paper, CIRJE-J-101, 2003 年 12 月 .

大 日 方 隆 (2004a), 「 原 発 費 用 の 裁量 的 決 定 と Value Relevance」, 『 経 済 学 論 集 』, 第 70 巻 , 第 3 号 , 29 – 59 頁 , 2004 年 10 月 .

大 日 方 隆 (2004b), 「 交 通 産 業 の利 益 の Value Relevance」 , 東 京 大学 日 本 経 済国 際 共 同 研 究 セ ン タ ー Discussion Paper, CIRJE-J-108, 2004 年 4 月 .

大 日 方 隆 (2005), 「 セ グ メ ン ト 情報 の Value Relevance ― ― 鉄 道 業の ケ ー ス ―― 」, 『 経 済 学 論 集 』 , 第 71 巻 , 第 5 号 , 1 – 57 頁 , 2005 年 7 月 .

表 1 電力業の記述統計量

Panel A: P Mean St. Dev. Min 1Q Median 3Q Max

1979 – 2004 2,047.6 966.0 800.0 1,278.8 1,990.0 2,565.0 8,250.0 1979 – 1991 1,892.4 1,315.7 800.0 921.5 1,190.0 2,677.5 8,250.0 1992 – 2004 2,180.6 459.2 1,261.0 1,825.3 2,195.0 2,537.5 3,840.0 Panel B: OP 1979 – 2004 392.665 94.332 56.004 336.578 391.051 451.597 721.991 1979 – 1991 404.116 114.987 56.004 346.348 411.146 467.664 721.991 1992 – 2004 382.849 70.598 202.239 333.565 377.907 423.598 568.433 Panel C: OI 1979 – 2004 174.779 161.606 - 106.762 129.671 161.774 197.403 2,421.212 1979 – 1991 173.973 87.281 - 106.762 139.311 181.475 222.841 446.168 1992 – 2004 175.469 204.869 77.671 125.517 153.033 185.104 2,421.212 Panel D: X 1979 – 2004 - 0.643 10.846 - 57.110 - 4.676 0.000 2.486 44.033 1979 – 1991 - 1.346 14.099 - 57.110 - 6.082 0.000 2.900 44.033 1992 – 2004 - 0.041 6.878 -1 4.279 - 3.689 0.000 2.319 29.948 表 2-1 渇水準備金の利益平準化効果 (1) 1979 – 2004 1979 – 1991 1992 – 2004

OP Adj. R2 OP Adj. R2 OP Adj. R2 (1) - 0.0448 (- 2.84) [0.005] 0.3687 - 0.0568 (- 2.75) [0.007] 0.3646 - 0.0112 (- 1.85) [0.067] 0.5190

OI Adj. R2 OI Adj. R2 OI Adj. R2 (2) - 0.0226 (- 1.37) [0.174] 0.3598 - 0.1367 (- 4.19) [0.000] 0.4832 - 0.0042 (- 3.72) [0.000] 0.5250 表 2-2 渇水準備金の利益平準化効果 (2) Const. D OP D*OP Adj. R2 (1) 0.0058 (3.18) [0.002] - 0.0049 (- 2.09) [0.023] - 0.0049 (- 0.92) [0.358] - 0.0203 (- 2.02) [0.044] 0.0811 Const. D OI D*OI Adj. R2 (2) 0.0054 (3.24) [0.001] - 0.0048 (- 2.86) [0.005] - 0.0058 (- 6.67) [0.000] - 0.0503 (- 3.07) [0.002] 0.1549

表 3 渇水準備金の value relevance (1) Panel A: 1979 – 2004 OP X OP + X Adj. R2 Model 1 0.3892 (2.34) [0.020] 0.8542 Model 2 0.4324 (2.37) [0.019] 0.9641 (1.05) [0.295] 0.8543 Model 3 0.4259 (2.38) [0.018] 0.8548 Model 1 vs. Model 3 z = 0.7987 p = 0.424 Panel B: 1979 – 1991 OP X OP + X Adj. R2 Model 1 0.3490 (1.62) [0.108] 0.8373 Model 2 0.4121 (1.71) [0.090] 1.1113 (1.11) [0.268] 0.8371 Model 3 0.4023 (1.70) [0.092] 0.8381 Model 1 vs. Model 3 z = 0.7985 p = 0.430 PanelC: 1992 – 2004 OP X OP + X Adj. R2 Model 1 0.5021 (2.65) [0.009] 0.8783 Model 2 0.4561 (2.35) [0.021] - 4.1003 (- 1.90) [0.060] 0.8803 Model 3 0.4888 (2.54) [0.013] 0.8774 Model 1 vs. Model 3 z = - 1.8759 p = 0.061

表 4 渇水準備金の value relevance (2) Panel A: 1979 – 2004 OI X OI + X Adj. R2 Model 1 0.0668 (1.36) [0.176] 0.8502 Model 2 0.0792 (1.40) [0.164] 0.5483 (0.64) [0.520] 0.8498 Model 3 0.0735 (1.38) [0.168] 0.8503 Model 1 vs. Model 3 z = 0.6074 p = 0.544 Panel B: 1979 – 1991 OI X OI + X Adj. R2 Model 1 0.1647 (0.66) [0.512] 0.8344 Model 2 0.3233 (1.04) [0.302] 1.1603 (1.06) [0.290] 0.8340 Model 3 0.2598 (0.88) [0.381] 0.8348 Model 1 vs. Model 3 z = 0.5623 p = 0.574 PanelC: 1992 – 2004 OI X OI + X Adj. R2 Model 1 0.0510 (1.86) [0.066] 0.8674 Model 2 0.0300 (1.23) [0.221] - 5.0263 (- 2.34) [0.021] 0.8710 Model 3 0.0492 (1.90) [0.061] 0.8673 Model 1 vs. Model 3 z = - 1.4900 p = 0.136

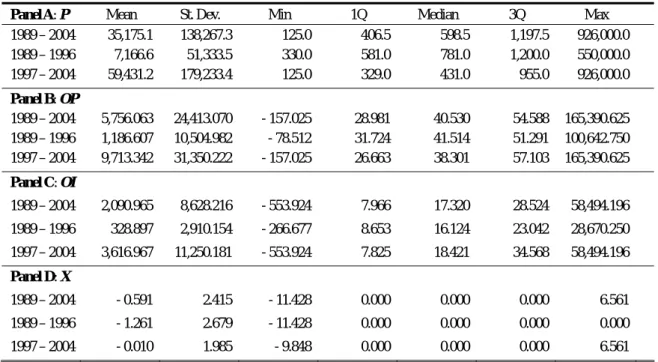

表 5 鉄道業の記述統計量

Panel A: P Mean St. Dev. Min 1Q Median 3Q Max

1989 – 2004 35,175.1 138,267.3 125.0 406.5 598.5 1,197.5 926,000.0 1989 – 1996 7,166.6 51,333.5 330.0 581.0 781.0 1,200.0 550,000.0 1997 – 2004 59,431.2 179,233.4 125.0 329.0 431.0 955.0 926,000.0 Panel B: OP 1989 – 2004 5,756.063 24,413.070 - 157.025 28.981 40.530 54.588 165,390.625 1989 – 1996 1,186.607 10,504.982 - 78.512 31.724 41.514 51.291 100,642.750 1997 – 2004 9,713.342 31,350.222 - 157.025 26.663 38.301 57.103 165,390.625 Panel C: OI 1989 – 2004 2,090.965 8,628.216 - 553.924 7.966 17.320 28.524 58,494.196 1989 – 1996 328.897 2,910.154 - 266.677 8.653 16.124 23.042 28,670.250 1997 – 2004 3,616.967 11,250.181 - 553.924 7.825 18.421 34.568 58,494.196 Panel D: X 1989 – 2004 - 0.591 2.415 - 11.428 0.000 0.000 0.000 6.561 1989 – 1996 - 1.261 2.679 - 11.428 0.000 0.000 0.000 0.000 1997 – 2004 - 0.010 1.985 - 9.848 0.000 0.000 0.000 6.561 表 6-1 特定都市鉄道整備準備金の利益平準化効果 (1) 1989 – 2004 1989 – 1996 1997 – 2004

OP Adj. R2 OP Adj. R2 OP Adj. R2 (1) - 0.0029 (- 1.46) [0.144] 0.0899 - 0.0020 (- 0.33) [0.745] - 0.0122 - 0.0030 (- 1.45) [0.150] 0.0966

OI Adj. R2 OI Adj. R2 OI Adj. R2 (2) - 0.0031 (- 1.22) [0.223] 0.0894 - 0.0221 (- 2.64) [0.009] 0.0218 - 0.0009 (- 0.38) [0.701] 0.0921 表 6-2 特定都市鉄道整備準備金の利益平準化効果 (2) Const. D OP D*OP Adj. R2 (1) - 0.0008 (- 2.97) [0.003] 0.0006 (1.81) [0.071] - 0.0066 (- 1.05) [0.296] 0.0081 (1.25) [0.213] 0.0340 Const. D OI D*OI Adj. R2 (2) - 0.0008 (- 0.06) [0.000] 0.0006 (2.75) [0.006] - 0.0210 (- 2.73) [0.007] 0.0243 (3.04) [0.003] 0.0454

表 7 特定都市鉄道整備準備金の value relevance (1) Panel A: 1989 – 2004 OP X OP + X Adj. R2 Model 1 0.9519 (4.50) [0.000] 0.4858 Model 2 0.9640 (4.49) [0.000] 4.1875 (1.08) [0.279] 0.4863 Model 3 0.9632 (4.49) [0.000] 0.4866 Model 1 vs. Model 3 z = 0.9349 p = 0.350 Panel B: 1989 – 1996 OP X OP + X Adj. R2 Model 1 1.5888 (2.48) [0.014] 0.5470 Model 2 1.5759 (2.52) [0.013] - 6.4325 (- 1.40) [0.164] 0.5470 Model 3 1.5209 (2.39) [0.018] 0.5456 Model 1 vs. Model 3 z = - 1.3163 p = 0.188 PanelC: 1997 – 2004 OP X OP + X Adj. R2 Model 1 0.8612 (3.94) [0.000] 0.3384 Model 2 0.8972 (4.00) [0.000] 11.8878 (2.36) [0.019] 0.3647 Model 3 0.8830 (3.96) [0.000] 0.3426 Model 1 vs. Model 3 z = 1.8681 p = 0.062

表 8 特定都市鉄道整備準備金の value relevance (2) Panel A: 1989 – 2004 OI X OI + X Adj. R2 Model 1 0.8469 (3.25) [0.001] 0.4704 Model 2 0.8590 (3.22) [0.001] 3.8683 (1.00) [0.319] 0.4705 Model 3 0.8605 (3.21) [0.001] 0.4710 Model 1 vs. Model 3 z = 0.8361 p = 0.403 Panel B: 1989 – 1996 OI X OI + X Adj. R2 Model 1 1.4115 (2.21) [0.028] 0.5379 Model 2 1.3057 (1.97) [0.051] - 4.7792 (- 0.96) [0.337] 0.5366 Model 3 1.3543 (2.05) [0.042] 0.5369 Model 1 vs. Model 3 z = - 0.9860 p = 0.324 PanelC: 1997 – 2004 OI X OI + X Adj. R2 Model 1 0.7796 (2.97) [0.003] 0.3035 Model 2 0.7889 (2.98) [0.003] 10.6245 (2.11) [0.036] 0.3237 Model 3 0.8035 (2.95) [0.004] 0.3069 Model 1 vs. Model 3 z = 1.5331 p = 0.120

![表 3 渇水準備金の value relevance (1) Panel A: 1979 – 2004 OP X OP + X Adj. R 2 Model 1 0.3892 (2.34) [0.020] 0.8542 Model 2 0.4324 (2.37) [0.019] 0.9641 (1.05) [0.295] 0.8543 Model 3 0.4259 (2.38) [0.018] 0.8548 Model 1 vs](https://thumb-ap.123doks.com/thumbv2/123deta/8493941.922213/20.892.117.791.166.947/表渇水準備PanelOPOP+AdjModelModel1996415295854ModelModel.webp)

![表 4 渇水準備金の value relevance (2) Panel A: 1979 – 2004 OI X OI + X Adj. R 2 Model 1 0.0668 (1.36) [0.176] 0.8502 Model 2 0.0792 (1.40) [0.164] 0.5483 (0.64) [0.520] 0.8498 Model 3 0.0735 (1.38) [0.168] 0.8503 Model 1 vs](https://thumb-ap.123doks.com/thumbv2/123deta/8493941.922213/21.892.117.791.165.950/表渇水準備PanelOIOI+AdjModelModel1645436452849ModelModel.webp)

![表 7 特定都市鉄道整備準備金の value relevance (1) Panel A: 1989 – 2004 OP X OP + X Adj. R 2 Model 1 0.9519 (4.50) [0.000] 0.4858 Model 2 0.9640 (4.49) [0.000] 4.1875 (1.08) [0.279] 0.4863 Model 3 0.9632 (4.49) [0.000] 0.4866 Model 1 vs](https://thumb-ap.123doks.com/thumbv2/123deta/8493941.922213/23.892.120.774.160.947/特定都市鉄道整備準備金PanelOPOP+AdjModelModel1279486ModelModel.webp)

![表 8 特定都市鉄道整備準備金の value relevance (2) Panel A: 1989 – 2004 OI X OI + X Adj. R 2 Model 1 0.8469 (3.25) [0.001] 0.4704 Model 2 0.8590 (3.22) [0.001] 3.8683 (1.00) [0.319] 0.4705 Model 3 0.8605 (3.21) [0.001] 0.4710 Model 1 vs](https://thumb-ap.123doks.com/thumbv2/123deta/8493941.922213/24.892.118.791.164.952/特定都市鉄道整備準備金PanelOIOI+AdjModelModel8313194ModelModel.webp)

![表 11 損失準備金の value relevance (1) 1990 – 1996 OP X 1 OP + X 1 Adj. R 2 Model 1 1.1110 (3.80) [0.000] 0.8205 Model 2 0.9933 (3.59) [0.000] - 3.0523 (- 3.57) [0.000] 0.8273 Model 3 1.0370 (3.49) [0.001] 0.8139 Model 1 vs](https://thumb-ap.123doks.com/thumbv2/123deta/8493941.922213/26.892.121.777.168.428/表損失準備OPXOP+XAdjModelModel593523357827ModelModel.webp)

![表 14 取引責任準備金の value relevance (1) Panel A: 1990 – 2004 OP X 2 OP + X 2 Adj. R 2 Model 1 1.4638 (3.26) [0.001] 0.7593 Model 2 1.1626 (2.40) [0.017] - 63.1921 (- 1.99) [0.047] 0.7757 Model 3 1.4493 (3.19) [0.002] 0.7585 Model 1 vs](https://thumb-ap.123doks.com/thumbv2/123deta/8493941.922213/28.892.117.792.165.949/取引責任準備PanelOPXOP+XAdjModelModel7631921195ModelModel.webp)