イ ギ リ ス の 税 制 の 現 状 に つ い て 関 西 大 学 経 済 学 部 教 授 橋 本 恭 之 . 税 収 の 規 模 と そ の 内 訳 1 諸 外 国 と の 税 制 の 比 較 は 、 税 制 改 革 の 方 向 性 を 議 論 す る 際 の 有 力 な 判 断 材 料 と な る 。 経 済 の グ ロ ー バ ル 化 の な か で 世 界 の 税 制 は 、 あ る 程 度 収 斂 せ ざ る を え な い と 考 え ら れ る か ら で あ る 。 そ こ で 本 稿 で は 、 イ ギ リ ス の 税 制 の 現 状 に つ い て 詳 し く 紹 介 し て い こ う 。 イ ギ リ ス の 税 制 に つ い て ま ず 思 い 浮 か ぶ の は VAT(Value Added Tax:付 加 価 値 税 ) に お い て 、 ヨ ー ロ ッ パ 諸 国 の な か で は 例 外 的 に 生 活 必 需 品 に ゼ ロ 税 率 を 適 用 し て い る こ と で あ ろ う 。 た と え ば 、 イ ギ リ ス で サ ン ド イ ッ チ を 購 入 す る と 、 持 ち 帰 り の 場 合 と 店 の 中 で 食 べ る と き の 値 段 が 違 う 。 持 ち 帰 り の 場 合 に は 、 ゼ ロ 税 率 の 対 象 と な り 、 V A T が 課 税 さ れ な い か ら で あ る 。 我 が 国 で も こ の イ ギ リ ス の 事 例 を 引 き 合 い に だ し て 、 消 費 税 の 逆 進 性 緩 和 の た め に ゼ ロ 税 率 を 採 用 す べ き だ と い う 主 張 も 存 在 す る 。 し か し 、 イ ギ リ ス の 現 在 の V A T の 標 準 税 率 は 17.5%に も 達 し て い る 。 税 率 が 5 % の わ が 国 と 同 列 に は 論 じ ら れ な い と こ ろ で あ る 。 こ の よ う に 、 外 国 の 税 制 を 一 部 だ け 取 り 出 し て 議 論 す る こ と は 、 あ ま り 好 ま し い 事 と は 言 え な い 。 そ こ で 、 税 制 全 体 を 概 観 す る た め に 、 歳 入 の 規 模 と そ の 内 訳 か ら み て い こ う 。 表 1 は 、 イ ギ リ ス の 歳 入 の 内 訳 を ま と め た も の で あ る 。 イ ギ リ ス の 2000-01 年 の 歳 入 の 合 計 は 、 £ に 達 し て お り 、 G D P ( 国 内 総 生 産 ) の 3 9 . 6 % に 相 当 す る 。 イ ギ リ ス の 歳 入 の 375.6 構 成 比 が 最 も 高 い の は 、 所 得 税 (Income tax) の 25.5%で あ る 。 一 般 に ヨ ー ロ ッ パ で は 間 接 税 中 心 の 税 体 系 を 採 っ て い る と 言 わ れ て い る が 、 イ ギ リ ス に は あ て は ま ら な い 。 所 得 税 の National 次 に 歳 入 比 率 が 高 い の は 、 付 加 価 値 税 (VAT) の 15.9%で あ る 。 国 民 保 険 料 負 担 ( さ ら に 法 人 Insurance contributions)の 比 率 は 15.7%と VAT と ほ ぼ 同 じ 割 合 を 占 め て い る 。

税 (Corporation tax) の 9.0%、 ガ ソ リ ン 税 (Petrol duties)6.2%が 続 い て い る 。 実 は 、 イ ギ リ ス の ガ ソ リ ン 税 は き わ め て 高 い 。 2 0 0 0 年 の 夏 に 、 ガ ソ リ ン 価 格 の 急 騰 を 不 満 と し た 労 働 者 た ち は 、 ガ ソ リ ン 税 の 引 き 下 げ を 求 め て 、 イ ギ リ ス 全 土 で 精 油 所 を 封 鎖 す る な ど の 抗 議 活 動 を お こ な っ た ほ ど で あ る 。 ガ ソ リ ン 税 の 税 率 が 高 い の は 、 環 境 税 的 な 意 味 合 い が 込 め ら れ て い る が 、 国 民 の 間 で の 評 判 は か な り 悪 い の が 現 状 で あ る 。 こ れ ら の 税 目 が 歳 入 の 約 を 占 め て い る こ と に な る 。 わ が 国 と 比 べ る と 法 人 税 の 歳 入 に 占 め る 比 率 が か な り 低 い 70%

こ と が 指 摘 で き る で あ ろ う 。

表 1 イ ギ リ ス の 政 府 歳 入 の 内 訳 (2000-01 年 の 予 測 値 )

項 目 金 額 税 収 比 率

Income tax (net of income tax credits) 95.9 25.5

所 得 税 a

National Insurance contributions) 58.8 15.7 国 民 保 険 料 負 担 (

) 資 本 税 (Capital taxes

Capital gains tax 3.4 0.9

キ ャ ピ タ ル ゲ イ ン 税 ( )

Inheritance tax 2.3 0.6

相 続 税 ( )

Stamp duties 7.2 1.9

印 紙 税 ( )

Value added tax 59.6 15.9

付 加 価 値 税 ( )

) そ の 他 の 間 接 税 (Other indirect taxes

Petrol duties 23.3 6.2 ガ ソ リ ン 税 ( ) Tobacco duties 7.4 2.0 タ バ コ 税 ( ) Alcohol duties 6.6 1.8 酒 税 ( )

Betting and gaming duties 1.4 0.4

遊 興 税 ( )

Vehicle excise duty 4.9 1.3

自 動 車 税 ( )

Air passenger duty 1.0 0.3

空 港 利 用 税 ( )

Insurance premium tax 1.6 0.4

Landfill tax 0.4 0.1

ゴ ミ 処 理 税 ( )

Customs duties and levies) 2.0 0.5

関 税 ( 法 人 課 税

33.8 9.0

法 人 税 (b Corpiration tax)

1.2 0.3

石 油 収 入 税 (Petroleum revenue tax)

National non-domestic rates 16.2 4.3

0.5 0.1 石 油 の ロ イ ヤ リ テ ィ 13.6 3.6 カ ウ ン シ ル ・ タ ッ ク ス 8.2 2.2 そ の 他 の 税 、 ロ イ ヤ リ テ ィ

Interest and dividends 4.4 1.2

Gross operating surplus and rent 19.6 5.2

2.3 0.6

そ の 他 の 歳 入

375.6 100.0

合 計

Gross income tax minus income tax credits.

a

Includes residual advance corporation tax (ACT) repayment of £0.2 billion.

b

HM Treasury, t, 2000

出 所 : Financial Statement and Budget Repor

). (http://www.hm-treasury.gov.uk/budget2000/fsbr/contents.htm

. 租 税 制 度 2

ン 税 、 相 続 税 、 地 方 税 を 取 り 上 げ て 、 そ の 仕 組 み を 詳 し く み て い く こ と に し よ う 。 . . 所 得 税 2 1 表 2 イ ギ リ ス の 所 得 税 制 の 概 要:2000-01年 課 税 所 得 ( ポ ン ド ) 限 界 税 率 ( % ) 0 1,520 10 税 率 表 − 1,521− 28,400 22 28,400− 40 所 得 控 除 個 人 (allowance) 65歳 未 満 4,385 ポ ン ド 歳 ∼ 歳 〃 65 74 5,790 歳 超 〃 75 6,050 夫 婦 歳 ∼ 歳 ポ ン ド 65 74 5,185 歳 超 〃 75 5,225 税 額 控 除 児 童 税 額 控 除 (2001 年 か ら ) 4,420ポ ン ド イ ギ リ ス の 所 得 税 は 税 収 の 占 め る 比 率 が 高 い こ と を 反 映 し て 、 各 個 人 の 所 得 税 負 担 も か 。 、 。 な り 重 い 表 2 は 2000-01年 に お け る イ ギ リ ス の 所 得 税 制 の 概 要 を ま と め た も の で あ る 税 率 表 は 、 1 0 % の 軽 減 税 率 と 2 2 % の 基 本 税 率 と 4 0 % の 高 所 得 者 に 対 す る 限 界 税 率 の 3 本 と な っ て い る 。 軽 減 税 率 が 適 用 さ れ る の は 、 課 税 所 得 (Taxable Income) が 1,520 ポ ン ド ( 1 ポ ン ド 170 円 で 25.84 万 円 ) 以 下 の 納 税 者 の み で あ る 。 し た が っ て 、 ほ と ん ど の 納 税 者 は 2 2 % の 基 本 税 率 で 課 税 さ れ て い る こ と に な る 。 わ が 国 の 場 合 は 、 ほ と ん ど の 納 税 者 が 国 税 1 0 % 、 地 方 税 5 % の 1 5 % の 限 界 税 率 が 適 用 さ れ る の で 、 イ ギ リ ス の 納 税 者 の 。 、 、 方 が よ り 高 い 限 界 税 率 に 直 面 す る こ と に な る ま た 4 0 % の 限 界 税 率 が 適 用 さ れ る の は 課 税 所 得 が 28,400 ポ ン ド ( 1 ポ ン ド 1 7 0 円 で 482.8 万 円 ) か ら で あ る 。 こ の 水 準 は 、 わ が 国 の 場 合 だ と か な り 早 い 段 階 か ら 最 高 税 率 が 適 用 さ れ る イ メ ー ジ に つ な が る が 、 イ ギ リ ス の 平 均 所 得 は か な り 低 い 。1999 年 の イ ギ リ ス の フ ル タ イ ム 労 働 者 の 平 均 総 収 入 は 、 約 ポ ン ド に す ぎ な い 。 20,000 イ ギ リ ス の 課 税 所 得 は 、 総 所 得 金 額 か ら 所 得 控 除 (Allowances) を 差 し 引 い て 計 算 さ れ

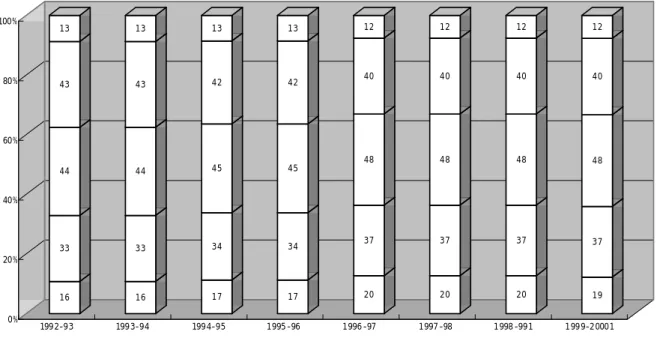

)な お 、 総 所 得 金 額 の 算 定 の 際 に は 、 必 要 経 費 が 差 し 引 か れ る こ と に な る 。 1 )そ の 他 の 所 得 控 除 と し て 障 害 者 に 対 す る 所 得 控 除 も あ る 。 2 Basic allowance 4,385 74.545 る 1)。 通 常 は 、 基 礎 控 除 ( ) と し て ポ ン ド ( 1 ポ ン ド 1 7 0 円 で 万 円 ) が 差 し 引 か れ る 。 わ が 国 と 同 様 に 所 得 控 除 の 金 額 は 高 齢 者 の 場 合 に は 優 遇 さ れ て お り 、65 歳 ∼ 74 歳 に つ い て は 5,790 ポ ン ド 、75 歳 超 が 6,050 ポ ン ド と な る 。 わ が 国 の よ う に 配 偶 者 控 除 は 存 在 し な い が 、 高 齢 者 の 夫 婦 に つ い て の み 夫 婦 単 位 で の 所 得 控 除 が 認 め ら れ る 。 そ の 金 額 は 、65歳 か ら 74歳 が 5,185ポ ン ド 、75歳 超 が 5,225 ポ ン ド で あ る 2)。 こ の よ う に し て 求 め た 課 税 所 得 に 表 2 の 税 率 表 を 適 用 し て 所 得 税 額 を 求 め る こ と に な る 。 さ ら に 2001 年 か ら 子 供 の い る 家 庭 に つ い て は 、 児 童 税 額 控 除 (Children's tax credit) と し て 4,420 ポ ン ド ( 1 ポ ン ド 170 円 で 75.14 万 円 ) が 所 得 税 額 が 差 し 引 か れ る こ と に な る 。 た だ し 、 こ の 児 童 税 額 控 除 は 1 0 % の 軽 減 税 率 が 適 用 さ れ る 納 税 者 に し か 認 め ら れ な い 。 わ が 国 の 場 合 に は 、 通 常 の 扶 養 控 除 は 扶 養 親 族 1 人 に つ き 3 8 万 円 ( 国 税 ) と な っ て い る が 、 こ れ は 所 得 控 除 で あ る 。 実 際 の 節 税 効 果 は 、 所 得 控 除 の 金 額 に 納 税 者 の 直 面 し て い る 限 界 税 率 を 乗 じ た 金 額 に 等 し く な る 。 平 均 的 な サ ラ リ ー マ ン の 限 界 税 率 が 国 税 、 地 方 税 を 合 計 す る と 1 5 % で あ る こ と を 考 慮 す る と 、 イ ギ リ ス の 児 童 税 額 控 除 の 方 が よ り 手 厚 い も の と 言 え よ う 。 こ の よ う に イ ギ リ ス の 所 得 税 負 担 は 、 子 供 が い る 場 合 に は か な り 課 税 最 低 限 が 高 く な り 、 子 供 が い な い 場 合 に は 逆 に か な り 課 税 最 低 限 が 低 く な る の が 特 徴 の ひ と つ で あ る 。 税 率 表 を み る だ け で は 、 イ ギ リ ス の 所 得 税 負 担 の 実 態 は わ か ら な い 。 そ こ で 、 各 種 の 統 計 資 料 を み る こ と で 、 イ ギ リ ス の 所 得 税 負 担 の 状 況 を 捉 え る こ と に し よ う 。 図 1 は 、 所 得 階 級 別 の 所 得 税 負 担 負 担 の シ ェ ア を 年 次 別 に 描 い た も の で あ る 。 す べ て の 年 次 を 通 じ て 、 所 得 税 税 収 に 占 め る シ ェ ア が 高 い の は TOP 1 0 % の 階 級 で あ る 。 こ の 階 級 の 税 収 の シ ェ ア は 最 近 約 1 0 年 間 の 間 徐 々 に 高 ま っ て き て い る 。 こ の 階 級 を 含 め て 高 所 得 階 層 が 所 得 税 収 の 約 6 0 % を 負 担 し て い る こ と に な る 。 最 高 限 界 税 率 が 4 0 % と 低 い こ と を 反 映 し て T O P 1 % の 納 税 者 の 税 収 の シ ェ ア は 、 2 0 % 前 後 と そ れ ほ ど 高 く な い 。 こ の 税 収 の シ ェ ア は 、 納 税 者 数 の シ ェ ア に 大 き く 依 存 す る も の と 考 え ら れ る 。

図 1 所 得 税 負 担 の シ ェ ア の 推 移

出 所 :National Statistics (2000)Inland Revenue Statistics 2000, A National Statistics publication.,p27よ り 作 成 。

表3 所得税額階級別の納税者と税負担のシェア(1997-98) :単位% Range of total income tax(lower limit):£ Taxpayers Tax

1 4.7 0.1 100 14.5 1.4 500 14.4 3.6 1,000 12.8 5.4 1,500 10.8 6.4 2,000 8.9 6.8 2,500 7.4 6.8 3,000 10.3 12.4 4,000 6.0 8.9 5,000 6.4 14.2 10,000 3.8 34.0 Total 100.0 100.0

National Statistics 2000 , A National Statistics publication. 出 所 : ( )Inland Revenue Statistics 2000

、 、 。 そ こ で 所 得 税 額 階 級 別 の 納 税 者 の シ ェ ア と 税 負 担 の シ ェ ア を み た も の が 表 3 で あ る 納 税 者 の シ ェ ア の 高 い の は 、 納 税 額 が 1 0 0 ポ ン ド の 階 級 の 14.5%、 5 0 0 ポ ン ド の 階 級 の 14.3%で あ る 。 つ ま り ほ と ん ど の 納 税 者 が わ ず か し か 所 得 税 を 負 担 し て い な い こ と が わ 。 、 、 。 か る 一 方 税 収 の シ ェ ア が 最 も 高 い の は 納 税 額 が 10,000ポ ン ド の 階 級 の 34.0%で あ る 16 33 44 43 13 16 33 44 43 13 17 34 45 42 13 17 34 45 42 13 20 37 48 40 12 20 37 48 40 12 20 37 48 40 12 19 37 48 40 12 0% 20% 40% 60% 80% 100% 1992-93 1993-94 1994-95 1995-96 1996-97 1997-98 1998-991 1999-20001

し た が っ て 、 イ ギ リ ス の 所 得 税 負 担 は 、 低 所 得 層 に 対 し て は 軽 く 、 中 堅 か ら 高 所 得 階 層 に 対 し て 重 た い も の と な っ て い る 。 こ れ は 、 最 高 限 界 税 率 は 4 0 % と そ れ ほ ど 高 く な い も の の 、 高 所 得 層 に と っ て 利 用 可 能 な 所 得 控 除 が 低 い こ と で 説 明 で き よ う 。 . . 付 加 価 値 税 と そ の 他 の 間 接 税 2 2 ( )付 加 価 値 税1 ゼ ロ 税 率 、 軽 減 税 率 、 免 税 の 財 ・ サ ー ビ ス に よ る の 税 収 ロ ス の 推 計 ( 年 ) 表 4 VAT 1999-00 ( ) 税 収 ロ ス の 推 計 額 単 位 100 万 ポ ン ド ゼ ロ 税 率 ゼ ロ 税 率ゼ ロ 税 率 ゼ ロ 税 率 7,800 食 料 2,750 新 築 住 宅 建 設 a 1,750 国 内 旅 客 輸 送 1,800 国 際 旅 客 輸 送 1,300 書 籍 、 新 聞 、 雑 誌 1,100 子 供 服 950 水 道 ・ 下 水 道 サ ー ビ ス 650 市 販 薬 、 処 方 薬 150 チ ャ リ テ ィ に 対 す る 供 給 a 350 特 定 の サ イ ズ 以 上 の 船 舶 、 飛 行 機 200 障 害 者 用 乗 り 物 、 そ の 他 の 製 品 軽 減 税 率 軽 減 税 率 軽 減 税 率 軽 減 税 率 1,800 国 内 燃 料 、 電 力 b c 婦 人 用 衛 生 用 品 35 免 税 免 税免 税 免 税 2,650 国 内 住 居 の 家 賃 a 1,650 商 業 用 資 産 の 賃 貸 料 a 900 民 間 教 育 550 健 康 サ ー ビ ス a 400 郵 便 サ ー ビ ス 100 埋 葬 、 火 葬 100 金 融 ・ 保 険 a 900 賭 、 賭 博 、 宝 く じ 100 小 規 模 事 業 者 27,950 合 計 合 計 合 計 合 計 こ れ ら の カ テ ゴ リ ー の 数 字 に は か な り の 誤 差 が 見 込 ま れ る a 年 1 月 1 日 か ら 適 用 b 2001 年 の 数 字 c 2001-02 he Institute for

出 所 :L. Chennells, A. Dilton and N. Roback (2000 "A Survey of the UK Tax System", T) 引 用

)ゼ ロ 税 率 は 、 単 な る 非 課 税 措 置 と 違 い 、 イ ン ボ イ ス 方 式 に よ る 前 段 階 税 額 控 除 が 適 用 さ 3 れ る の で 、 食 料 品 の 付 加 価 値 に 含 ま れ る 中 間 投 入 財 に 含 ま れ る 付 加 価 値 税 を 控 除 す る こ と が 可 能 で あ る 。 、 、 ( ) イ ギ リ ス の 所 得 税 に お い て 低 所 得 層 の 負 担 が 軽 く な っ て い る の は 付 加 価 値 税 VAT の 税 率 が 1 7 . 5 % と 非 常 に 高 い こ と を 反 映 し た も の で あ ろ う 。 付 加 価 値 税 は 、 消 費 に 対 し て 比 例 的 に 課 税 さ れ る も の の 、 一 般 に 所 得 が 上 昇 す る に つ れ て 所 得 に 占 め る 消 費 の 割 合 が 減 少 す る た め に 、 所 得 が 上 昇 す る に つ れ て 消 費 税 の 負 担 率 が 低 下 し て い く と い う 逆 進 性 な 性 格 を 持 っ て い る 。 イ ギ リ ス の 場 合 は 、 1 7 . 5 % と 極 め て 高 い 税 率 の た め 、 こ の 逆 進 性 は そ れ だ け 重 大 な 問 題 と な る 。 そ こ で イ ギ リ ス で は 、 低 所 得 層 に お い て 消 費 割 合 が 高 い 食 料 品 に 対 し て は 、 ゼ ロ 税 率 を 適 用 し て い る 3)。 こ の ゼ ロ 税 率 適 用 品 目 に は 、 食 料 以 外 に も 、 子 供 服 、 旅 客 輸 送 、 水 道 ・ 下 水 道 サ ー ビ ス な ど の 生 活 必 需 品 が 含 ま れ て い る 。 、 、 。 ゼ ロ 税 率 に 加 え て 一 定 の 財 ・ サ ー ビ ス に つ い て は 5 % の 軽 減 税 率 が 適 用 さ れ て い る こ れ に は 、 国 内 燃 料 、 電 力 、 婦 人 用 衛 生 品 が 指 定 さ れ て い る 。 な お 国 内 燃 料 に つ い て は 、 ) が 課 税 さ 付 加 価 値 税 に お い て は 軽 減 税 率 が 適 用 さ れ る が 、 別 に ガ ソ リ ン 税 (Petrol duties れ て い る 。 さ ら に 日 本 と 同 様 に 付 加 価 値 税 の シ ス テ ム に そ ぐ わ な い 金 融 ・ 保 険 、 家 賃 な ど は 、 非 課 税 と さ れ て い る 。 小 規 模 事 業 者 に 対 す る 免 税 措 置 も 存 在 し て い る 。 な お 、 非 課 税 措 置 が 適 用 さ れ た 業 者 は 、 仕 入 れ に 含 ま れ て い る 付 加 価 値 税 を 控 除 す る こ と が で き な い 。 表 4 こ れ ら の 付 加 価 値 税 に お け る 特 定 の 取 り 扱 い 方 に よ る 税 収 ロ ス を 推 計 し た も の が で あ る 。 こ の 表 を み る と わ か る よ う に 、 食 料 品 の ゼ ロ 税 率 は 780 億 ポ ン ド も の 減 収 を 生 じ て い る 。 一 方 で 、 小 規 模 事 業 者 の 免 税 措 置 に よ る 減 収 額 は 、1 億 ポ ン ド に す ぎ な い 。 ( )に よ れ ば 、 イ ギ リ ス の 消 費 支 出 の 約 5 6 % は 標 L. Chennells, A. Dilton and N. Roback 2000

( )そ の 他 の 間 接 税2 表 5 そ の 他 の 間 接 税 ,2000-01年 (2000年 4 月 価 格 ) 価 格 に 占 め る を 税 額 価 格 に 占 め る 個 VAT 含 む 総 間 接 税 の 比 率 ( ペ ン ス ) 別 間 接 税 の 比 率 本 入 り タ バ コ : % 20 70.7% 88.2 181 従 量 税 分 22 87 従 価 税 分 ( 小 売 価 格 の % ) 26 14.4 29.3 1 パ イ ン ト の ビ ー ル 75cl 116 35.5 50.4 ワ イ ン ( ボ ト ル 当 た り ) 70cl 548 44.6 59.5 ス ピ リ ッ ツ ( ボ ト ル 当 た り ) 51 70.3 85.2 ガ ソ リ ン ( リ ッ ト ル 当 た り ) 49 74.8 89.7 無 鉛 ガ ソ リ ン ( リ ッ ト ル 当 た り ) 49 73.6 88.5 デ ィ ー ゼ ル 燃 料 ( リ ッ ト ル 当 た り ) he Institute for

出 所 :L. Chennells, A. Dilton and N. Roback (2000 "A Survey of the UK Tax System", T) 引 用 。

Fiscal Studies, Briefing Note No.9.p9

イ ギ リ ス で は 、 V A T に 加 え て 、 酒 、 た ば こ 、 ガ ソ リ ン な ど の 特 定 の 品 目 に 対 し て 個 別 間 接 税 (excise duties) を 課 税 し て い る 。 表 5 は 、 個 別 間 接 税 の 税 額 と そ の 税 額 が 価 格 に 占 め る 割 合 を ま と め た も の で あ る 。 こ の 表 を み る と わ か る よ う に 、 ガ ソ リ ン 価 格 の 8 0 % 以 上 が 税 金 と な っ て い る 。

そ の 他 の 特 定 品 目 に 対 す る 間 接 税 と し て は 、 自 動 車 税 (Vehicle excise duty)、 空 港 利 用

、 、 ) な ど が あ る 。

税 (Air passenger duty) Insurance premium tax ご み 処 理 税 (Landfill tax

( )イ ギ リ ス の 間 接 税 負 担 の 逆 進 性3 表 6 所 得 階 級 別 の 間 接 税 負 担 (1993 年 ) 単 位 : % 第 Ⅰ 分 位 第 2 分 位 第 3 分 位 第 4 分 位 第 5 分 位 計 11.2 9.9 9.5 8.6 7.1 8.6 付 加 価 値 税 1.0 0.9 0.9 0.8 0.5 0.7 ビ ー ル 、 サ イ ダ ー 0.8 0.7 0.7 0.6 0.7 0.7 ワ イ ン 、 ス ピ リ ッ ト 5.5 3.3 2.2 1.3 0.5 1.7 タ バ コ 2.4 2.2 2.1 1.9 1.2 1.8 石 油 0.8 0.7 0.7 0.6 0.4 0.6 自 動 車 税 2.3 1.8 1.7 1.2 0.9 1.4 そ の 他 の 最 終 生 産 物 7.1 5.8 5.3 4.8 3.9 4.9 中 間 段 階 で の 税 31.2 25.4 23.0 19.9 15.3 20.2 全 間 接 税

出 所 :S. James and C. Nobes (2000 ,) The Economics of Taxation, Fiscal Times Prentice Hall.p244引 用

に お け る 所 得 階 級 別 の 間 接 税 の 負 担 率 を 推 計 し た も の で あ る 。 こ の 表 に よ る と V A T の 負 担 率 は 、 第 Ⅰ 所 得 分 位 が 11.2 % 、 第 Ⅱ 所 得 分 位 が 9.9%、 第 Ⅲ 所 得 分 位 が 9 . 5 % と 所 得 が 上 昇 す る に つ れ て 負 担 率 が 低 下 し て お り 、 明 確 な 逆 進 性 が 見 ら れ て い る 。 そ の 他 の 間 接 税 を 含 め る と 、 こ の 逆 進 性 は さ ら に 強 め ら れ 、 第 1 分 位 の 負 担 率 は 31.2%に も 達 し て い る の に 対 し て 、 第 5 所 得 分 位 で は 1 5 . 3 % に ま で 低 下 し て い る 。 . . 法 人 税 2 3 表 7 法 人 税 率 (2000-01年 ) 利 潤 ( ポ ン ド ) 限 界 税 率 ( % ) 平 均 税 率 ( % ) 10,000以 下 10 10 10,001か ら 50,000 22.5 10-20 50,001か ら 300,000 20 20 300,001か ら 1,500,000 32.5 20-30 1,500,000以 上 30 30 he Institute for

出 所 :L. Chennells, A. Dilton and N. Roback (2000 "A Survey of the UK Tax System", T) 引 用 。

Fiscal Studies, Briefing Note No.9.p13

イ ギ リ ス の 法 人 税 は 、 税 収 に 占 め る 割 合 が 低 い こ と で わ か る よ う に そ れ ほ ど 税 負 担 が 重 く な い 。 基 本 税 率 は 、1997 年 に 33%か ら 31 % に 引 き 下 げ ら れ 、1999 年 か ら 30%と な っ て い る 。2000-01 年 の 税 率 は 、 表 7 の よ う に 中 小 企 業 に 対 す る 軽 減 税 率 が 設 け ら れ て い る こ と が わ か る 。 具 体 的 に は 、 利 潤 が 10,000 ポ ン ド 以 下 の 零 細 企 業 の 軽 減 税 率 は 10%、 利 潤 が ポ ン ド 以 下 の 企 業 は 2 0 % の 軽 減 税 率 適 用 さ れ る こ と に な っ て い る 。 な お 、 こ の 300,000 軽 減 税 率 適 用 の 区 分 前 後 の 企 業 に 対 し て は 、 平 均 税 率 が ジ ャ ン プ し な い た め の 措 置 が 講 じ ら れ て い る 。 法 人 の 利 潤 の 算 定 に 際 し て は 、capital allowance と 呼 ば れ る 減 価 償 却 の 引 き 当 て が 認 め ら れ て い る 。 こ れ は 、 資 本 設 備 の 種 類 ご と に 異 な る 償 却 率 が 適 用 さ れ 、 た と え ば 工 場 並 び に 機 械 設 備 へ の 支 出 は 、 2 5 % の 定 率 法 (declining-balance basis) で 償 却 さ れ る 。 建 物 、 ホ 、 ( ) 。 、 テ ル そ の 他 の 商 業 施 設 は 年 あ た り 4 % の 定 額 法 straight-line basis が 適 用 さ れ る な お 中 小 企 業 に つ い て は 、 工 場 並 び に 機 械 設 備 へ の 支 出 に つ い て 初 年 度 4 0 % の 償 却 が 認 め ら れ て い る 。

. . 資 本 課 税 2 4 イ ギ リ ス の 資 本 課 税 は 、 そ れ ほ ど 税 収 の 比 率 は 高 く な い 。 以 下 で は キ ャ ピ タ ル ゲ イ ン 税 と 相 続 税 に つ い て の み と り あ げ る こ と に し よ う 。 ( )キ ャ ピ タ ル ・ ゲ イ ン 税1 ( ) 。 、

イ ギ リ ス の キ ャ ピ タ ル ・ ゲ イ ン 税 Capital gain tax は 1 9 6 5 年 に 導 入 さ れ た こ れ は 個 人 、 代 理 人 、 被 信 託 人 に よ る 資 産 の 処 分 時 に 生 じ た キ ャ ピ タ ル ・ ゲ イ ン に 賦 課 さ れ る 。 個 人 の キ ャ ピ タ ル ・ ゲ イ ン は 2000-2001 年 現 在 に お い て 7,100 ポ ン ド ま で は 課 税 さ れ な い 。 税 率 は 、 所 得 税 の 限 界 税 率 が 1 0 % の 個 人 に つ い て は 10%の 税 率 で 課 税 さ れ 、22 % の 標 準 税 率 が 適 用 さ れ て い る 個 人 に つ い て は 20%で 課 税 さ れ 、 最 高 税 率 の 4 0 % が 適 用 さ れ て い る 個 人 に つ い て は 4 0 % と な る 。 し た が っ て 、 標 準 税 率 が 適 用 さ れ て い る 個 人 に つ い て は 、 わ ず か だ が 、 キ ャ ピ タ ル ・ ゲ イ ン 税 の 税 率 の 方 が 低 く な っ て い る 。 つ ま り 、 所 得 税 と キ ャ ピ タ ル ・ ゲ イ ン は 、 分 離 さ れ て い る も の の 所 得 税 の 適 用 税 率 を 利 用 し て い る と い う 意 、 、 。 味 で は 完 全 な 分 離 課 税 で は な く 実 質 的 に は 総 合 課 税 的 な 要 素 を 持 っ て い る こ と に な る な お 、 法 人 に 生 じ た キ ャ ピ タ ル ゲ イ ン に つ い て は 、 法 人 税 の 対 象 と な る 。 表 8 資 産 保 有 期 間 と キ ャ ピ タ ル ゲ イ ン 税 資 産 保 有 期 間 非 事 業 用 資 産 事 業 用 資 産 賦 課 率 最 高 税 率 適 用 者 の 賦 課 率 最 高 税 率 適 用 者 の 実 効 限 界 税 率 実 効 限 界 税 率 0年 100% 40% 100.0% 40% 1 100 40 87.5 35 2 100 40 75 30 3 95 38 50 20 4 90 36 25 10 5 85 34 25 10 6 80 32 25 10 7 75 30 25 10 8 70 28 25 10 9 65 26 25 10 10年 以 上 60 24 25 10 he Institute for

出 所: L. Chennells, A. Dilton and N. Roback (2000 "A Survey of the UK Tax System", T) 引 用

Fiscal Studies, Briefing Note No.9.p11

イ ギ リ ス の キ ャ ピ タ ル ゲ イ ン 税 の い ま ひ と つ の 特 徴 は 、1998 年 の 税 制 改 正 に よ り 導 入 さ れ た 資 産 保 有 期 間 に よ る 軽 課 措 置 で あ る 。 わ が 国 に お け る 土 地 建 物 の 長 期 譲 渡 所 得 に 対

す る の 同 様 に 長 期 保 有 の 場 合 に は 、 税 率 が 低 く な る よ う に 設 計 さ れ て い る 。 た だ し 、 資 産 保 有 期 間 の 区 分 が 一 年 ご と に な っ て お り 、 経 過 割 合 が 長 期 に な る に し た が っ て 大 き く な る よ う に 設 定 さ れ て い る 。 こ の 保 有 期 間 に よ る 経 過 割 合 を 示 し た も の が 表 8 で あ る 。 非 事 業 用 資 産 に つ い て 、 説 明 し よ う 。 資 産 保 有 期 間 が 0 年 か ら 2 年 の 場 合 に は 、 賦 課 率 が 1 0 0 % な の で そ れ ぞ れ の 適 用 限 界 税 率 が そ の ま ま 使 用 さ れ る 。 4 0 % の 限 界 税 率 適 用 者 な ら ば キ ャ ピ タ ル ・ ゲ イ ン 税 は 4 0 % の 税 率 と な る 。 資 産 保 有 期 間 が 3 年 に な る と 賦 課 率 は 9 5 % と な り 、 4 0 % の 限 界 税 率 適 用 者 に つ い て は 、 4 0 % × 0.95 = 3 8 % の 限 界 税 率 が キ ャ ピ タ ル ゲ イ ン 税 と し て 課 税 さ れ る こ と に な る 。 こ の よ う に 賦 課 率 が 小 刻 み に 低 下 す る こ と に よ り 長 期 保 有 の キ ャ ピ タ ル ゲ イ ン に 対 す る 限 界 税 率 が 徐 々 に 低 下 し て い く こ と に な る 。 な お 、 事 業 用 資 産 の 場 合 に は 、 非 事 業 用 資 産 に 比 べ て 賦 課 率 が 低 く 、 最 高 税 率 適 用 者 の 場 合 で も 、 保 有 期 間 4 年 か ら は 実 効 限 界 税 率 は 1 0 % と な る 。 ( )相 続 税2 、 、 . 。 表 1 で す で に み た よ う に イ ギ リ ス の 相 続 税 が 税 収 に 占 め る 比 率 は 0 6 % と 低 い 相 続 税 の 課 税 件 数 も 表 9 に 示 さ れ て い る よ う に 、1996-97 年 の 総 相 続 件 数 に 占 め る 課 税 比 率 は 、5.2 % に す ぎ な い 。 な お 、2,000,000 以 上 の 純 資 産 階 級 に お い て も 、 課 税 件 数 は 7 0 % 台 に と ど ま っ て い る 。 こ れ は 、 か な り の 資 産 額 を 残 し た 場 合 で も 、 配 偶 者 控 除 な ど の 相 続 税 の 軽 減 措 置 が 受 け ら れ る た め で あ る 。 表9 相続税の課税件数比率の推移 1994-95 1995-96 1996-97 純資産の範囲(ポンド)1993-94 16.7% 17.4% 15.0% 0.0% 100,000-200,000 55.2% 56.8% 55.9% 56.4% 200,000-300,000 57.9% 59.4% 60.6% 56.4% 300,000 -500,000 65.1% 63.2% 66.7% 62.9% 500,000 -1,000,000 67.8% 69.2% 67.7% 66.5% 1,000,000-2,000,000 75.2% 70.1% 73.3% 72.5% 2,000,000以上 6.2% 6.8% 6.8% 5.2% 合計

出 所 :National Statistics (2000)Inland Revenue Statistics 2000, A National Statistics publication.p.127よ り 作 成 。

1988 イ ギ リ ス の 相 続 税 制 に お い て 課 税 最 低 限 は 毎 年 の よ う に 引 き 上 げ ら れ て き て い る、 。

110,000 92 150,000 95 154,000 96

年 に 200,000 ポ ン ド と 引 き 上 げ ら れ て い る 。 表 9 に お い て 1996-97 年 の 年 課 税 件 数 の 比 率 が 前 年 度 よ り 大 き く 低 下 し た の は 、96 年 の 課 税 最 低 限 の 引 き 上 げ 幅 が お お き か っ た た め で あ る 。2000 年 現 在 は 、 課 税 最 低 限 は 234,000 ポ ン ド ( 1 ポ ン ド 170 円 で 3,978 万 円 ) に 達 し

。 、 、 ( ) ( )

て い る 一 方 税 率 に つ い て は 資 本 移 転 税 capital transfer tax か ら 相 続 税 inheritance tax に 移 行 し た 1986 年 当 時 は 累 進 税 率 表 の も と で 課 税 さ れ て い た が 、1988 年 以 降 相 続 税 の 税 率 は 4 0 % に 一 本 化 さ れ て い る 。 基 礎 控 除 以 外 の 相 続 税 の 軽 減 措 置 と し て は 、 全 額 が 免 除 さ れ る も の と し て チ ャ リ テ ィ 、 政 党 へ の 寄 付 、 国 や 公 共 の 利 益 に な る 機 関 へ の 寄 付 、 配 偶 者 間 で の 相 続 が 挙 げ ら れ る 。 軽 減 措 置 と し て は 、 農 業 用 資 産 の 軽 減 措 置 、 中 小 企 業 に 対 す る 事 業 用 資 産 の 軽 減 措 置 な ど が あ る 。 イ ギ リ ス の 相 続 税 は 、 以 上 の よ う な 死 亡 時 点 の 税 だ け で な く 、 贈 与 税 も 組 み 合 わ さ れ た も の と な っ て い る 。 死 亡 時 点 の 相 続 税 の 対 象 と な ら な か っ た 生 前 の 贈 与 に つ い て は 、 2 0 % の 税 率 で 課 税 さ れ る こ と に な る 。 た だ し 、 遺 贈 者 一 人 に つ き 毎 年 3,000 ポ ン ド ま で の 贈 与 は 非 課 税 と な っ て い る 。 さ ら に 同 一 の 個 人 に 対 し て 年 間 2 5 0 ポ ン ド ま で の 少 額 の 贈 与 も 非 課 税 と な る 。 結 婚 の 際 に は 、 ど ち ら か の 両 親 か ら の 5 0 0 0 ポ ン ド の 贈 与 、 ど ち ら か の 親 戚 か ら の 2 5 0 0 ポ ン ド ま で の 贈 与 、 そ の 他 の 個 人 か ら の 1 0 0 0 ポ ン ド の 贈 与 も 非 課 税 と な る 。 表 1 0 生 前 贈 与 に 対 す る 相 続 税 の 軽 減 措 置 贈 与 時 点 か ら 死 亡 軽 減 割 合 ( % ) 実 効 税 率 ( % ) 時 点 ま で の 期 間 0-3 0 40 3-4 20 32 4-5 40 24 5-6 60 16 6-7 80 8 he Institute for

出 所 :L. Chennells, A. Dilton and N. Roback (2000 "A Survey of the UK Tax System", T) 引 用

Fiscal Studies, Briefing Note No.9.p12

こ の よ う な 生 前 贈 与 に 対 す る 贈 与 税 と 死 亡 時 点 で の 相 続 税 の 関 係 を 調 整 す る た め に 、 ( 潜 在 的 免 税 移 転 )制 度 が 設 け ら れ て い る 。 相 続 税 の 課 税 対 象 は 、 死 potentially exempt transfer

亡 時 点 か ら 7 年 前 ま で さ か の ぼ る こ と に な っ て い る の で 、 贈 与 税 と し て 2 0 % の 税 率 で 課 税 さ れ た 資 産 が 相 続 税 の 課 税 対 象 に な る ケ ー ス も 考 え ら れ る の で あ る 。 そ こ で 贈 与 が お こ

)外 国 人 で あ っ て も 、 コ ミ ュ ニ テ ィ ・ タ ッ ク ス を に 直 接 支 払 わ な け れ ば な ら 4 Counsil office な い 。 な わ れ た 時 点 か ら 7 年 以 内 に 贈 与 者 が 死 亡 し た 場 合 に は 、 相 続 税 の 課 税 の 際 に 軽 減 措 置 が 必 要 と な る 。 表 1 0 は 、 そ の 軽 減 割 合 を ま と め た も の で あ る 。 こ の 表 を み る と わ か る よ う に 、 死 亡 時 点 と 贈 与 時 点 ま で の 期 間 が 長 く な る ほ ど 軽 減 割 合 が 大 き く な る よ う に 設 定 さ れ て い る 。 死 亡 時 点 か ら 7 年 を 超 え る と 、 軽 減 割 合 が 100 % と な り 死 亡 時 点 で の 相 続 税 の 対 象 と は な ら な い 。 死 亡 時 点 か ら 7 年 を 超 え る 贈 与 は 、 す で に 2 0 % の 贈 与 税 が 賦 課 さ れ て い る か ら で あ る 。 . . 地 方 税 2 5 イ ギ リ ス の 地 方 税 に 関 し て は 、 サ ッ チ ャ ー 政 権 の も と で 導 入 さ れ た 「 コ ミ ュ ニ テ ィ ・ チ ャ ー ジ (community charge)」 と い う 名 前 の 人 頭 税 (poll tax) が わ が 国 で も 関 心 を 呼 ん で き た 。 人 頭 税 は 、 所 得 に か か わ ら ず 、 一 人 当 た り 同 額 の 税 負 担 を 求 め る も の で あ る 。 コ ミ ュ ニ テ ィ に 住 む 人 す べ て に 「 会 費 」 を 徴 収 す べ き だ と い う 考 え 方 は 、 地 方 公 共 サ ー ビ ス の 対 価 と し て 税 負 担 を 配 分 す る と い う 利 益 説 的 な 考 え 方 と 合 致 す る か ら で あ る 。 し か し 、 完 全 に 同 額 の 税 負 担 を 求 め る コ ミ ュ ニ テ ィ ー ・ チ ャ ー ジ は 、 イ ギ リ ス 市 民 の 反 対 の 中 で 、1993年 に 現 在 の カ ウ ン シ ル ・ タ ッ ク ス (counsil tax)に 置 き 換 え ら れ る こ と に な っ た 。 カ ウ ン シ ル ・ タ ッ ク ス は 、 財 産 の 価 値 に 基 づ い て 算 定 さ れ る も の の 、 様 々 な 条 件 を 満 た せ ば 税 負 担 の 軽 減 措 置 が 受 け ら れ る こ と に な っ て い る 。 軽 減 措 置 の 条 件 と は 、 学 生 、 障 、 。 、 。 害 者 長 期 入 院 患 者 な ど で あ る 一 人 暮 ら し の 場 合 に も 2 5 % の 軽 減 措 置 の 対 象 と な る さ ら に 、 低 所 得 者 に つ い て は 、 還 付 制 度 も 存 在 す る 。 財 産 の 価 値 に も と づ い て 計 算 さ れ る も の の 、 わ が 国 の 固 定 資 産 税 と は 少 し 性 格 が 異 な る も の で あ る 。 カ ウ ン シ ル ・ タ ッ ク ス は 、 資 産 の 保 有 者 で な く 、 居 住 者 に 直 接 課 税 さ れ る こ と な る 。 す な わ ち 、 賃 貸 人 で あ っ て も そ の 地 域 に 居 住 し て い る 限 り 、 コ ミ ュ ニ テ ィ ・ タ ッ ク ス を 支 払 わ な け れ ば な ら な い 4)。 空 き 家 の 場 合 に は 家 主 が 支 払 う こ と に な る が 、 5 0 % の 軽 減 措 置 の 対 象 と な る 。 な お 、 法 人 へ の 地 方 課 税 で あ っ た ビ ジ ネ ス ・ レ イ ト (business rates) は 、1990 年 に 地 方 政 府 か ら 中 央 政 府 へ 移 管 さ れ 、 一 度 国 に よ っ て 徴 収 さ れ た 税 収 が 地 方 政 府 に 対 し て 、 大 人 一

)居 住 者 に 送 付 さ れ て く る カ ウ ン シ ル ・ タ ッ ク ス の 請 求 書 に は 、 軽 減 措 置 の 説 明 、 支 払 い 5 方 法 の 説 明 に 加 え て 、 当 該 地 域 に お け る 歳 入 と 歳 出 の パ ン フ レ ッ ト も 同 封 さ れ て い る 。 人 当 た り 同 額 に な る よ う に 分 配 さ れ て い る 。 こ の 改 革 は 、 ア カ ウ ン タ ビ リ テ ィ ( 財 政 責 任 ) の 観 点 か ら 興 味 深 い 。 つ ま り 、 地 方 政 府 は 法 人 課 税 に つ い て は 課 税 自 主 権 を 付 与 さ れ て い な い の で 、 個 人 の 地 方 税 を 軽 く し 、 個 人 に と っ て 負 担 感 の な い 企 業 へ の 法 人 課 税 を 重 課 す る と い う 人 気 取 り 政 策 を 採 れ な い こ と に な る 。 地 方 税 は 、 カ ウ ン シ ル ・ タ ッ ク ス と い う 個 人 の 負 担 に 依 存 す る た め 、 地 方 政 府 の 歳 出 は よ り 地 域 住 民 の 目 を 意 識 し た も の と な ら ざ る を え な い か ら で あ る 5)。 . お わ り に 3 最 後 に 、 イ ギ リ ス の 税 制 全 般 か ら わ が 国 の 税 制 改 革 の 際 に 参 考 に す べ き 点 を ま と め る こ と で む す び と し よ う 。 第 1 に 、 付 加 価 値 税 に お け る 食 料 品 に 対 す る ゼ ロ 税 率 は 、17.5%と い う 非 常 に 高 い 基 本 税 率 に よ る と こ ろ が 多 い こ と で あ る 。 こ の 高 い 基 本 税 率 ゆ え に 、 ゼ ロ 税 率 に よ る 逆 進 性 緩 和 措 置 を 採 用 し て い る に も か か わ ら ず 、 表 6 に 示 さ れ て い る よ う に 間 接 税 に は 明 確 な 逆 進 性 が 存 在 し て い る 。 第 2 に 、 イ ギ リ ス の キ ャ ピ タ ル ・ ゲ イ ン 税 は 、 分 離 課 税 で あ り な が ら 総 合 課 税 の 性 格 も 併 せ 持 っ て い る こ と で あ る 。 垂 直 的 な 公 平 の 観 点 か ら は 、 す べ て の 所 得 を 合 算 し 総 合 課 税 す る こ と が 望 ま し い と い う 見 方 が で き る 。 し か し 、 キ ャ ピ タ ル ・ ゲ イ ン を 含 め た 総 合 課 税 は 、 資 本 課 税 に お け る 効 率 性 や 税 務 行 政 上 の 問 題 点 が 指 摘 さ れ て き た 。 経 済 の グ ロ ー バ ル 化 の な か で 、 資 本 へ の 重 課 は 経 済 活 動 に 対 し て マ イ ナ ス の 影 響 を 与 え る 恐 れ が あ り 、 納 税 者 番 号 制 度 を 持 た な い わ が 国 で は キ ャ ピ タ ル ゲ イ ン を 捕 捉 し て 総 合 課 税 す る こ と が 困 難 だ か ら で あ る 。 最 高 税 率 で の 分 離 課 税 と し て 一 旦 徴 収 し 、 給 与 所 得 な ど そ の 他 の 所 得 の 合 計 に 応 じ て 調 整 す る よ う な 仕 組 み も 検 討 す べ き で あ ろ う 。 な お 、 そ の 場 合 、 効 率 性 の 観 点 か ら 現 在 の 国 と 地 方 を 合 計 し た 最 高 限 界 税 率 5 0 % は 、 一 層 の 引 き 下 げ が 要 請 さ れ る こ と に な ろ う 。 第 3 に イ ギ リ ス の 地 方 税 改 革 の 経 験 は 、 わ が 国 の 地 方 税 改 革 の あ る べ き 姿 を 示 唆 し て く れ て い る 。 東 京 都 の 石 原 知 事 に よ る 銀 行 へ の 外 形 標 準 課 税 は 、 地 方 の 自 主 権 確 立 と い う 意

味 で は 、 一 定 の 評 価 も で き る も の の 、 ア カ ウ ン タ ビ リ テ ィ の 観 点 か ら は 危 う さ を 秘 め た も の と 言 え る 。 投 票 権 を も た な い 企 業 へ の 課 税 は 、 地 域 住 民 の コ ス ト 意 識 を 低 め 、 地 方 団 体 の 歳 出 拡 大 の 潜 在 的 要 因 と な る か ら で あ る 。 今 後 の わ が 国 の 地 方 税 改 革 は 、 住 民 へ コ ス ト 意 識 を 持 た せ る と い う 意 味 で 個 人 課 税 を 中 心 に 据 え た も の と す べ き で あ ろ う 。

[参 考 文 献 ]

he Institute for Fiscal

Chennells, L. ,Dilton, A and N.Roback (2000 ,"A Survey of the UK Tax System",) T , Briefing Note No.9.

Studies

Foreman, A. (2000 ,) Tax Handbook 2000-01, Allied Dunbar.

Golding, J. 2000 ,( ) Tolley's Inherritance Tax 1999-2000, Tolley Publishing

James, S. and C. Nobes (2000 ,) The Economics of Taxation, Fiscal Times Prentice Hall.

Lymer, A. and D.Hancock 2000 ,( ) Taxation Policy and Practice seventh edition 2000/2001, Thomson Learning.