近代消費理論と消費の所得反応度

著者

岡田 敏裕

雑誌名

経済学論究

巻

63

号

3

ページ

113-134

発行年

2009-12-15

URL

http://hdl.handle.net/10236/3695

近代消費理論と消費の所得反応度

Modern Consumption Theory

and the Consumption Response

to Income Changes

岡 田 敏 裕

This paper studies the consumption response to income changes, using the framework of the so-called modern theory of consumption, which is the computational model of fully-rational and forward-looking consumer behavior under uncertainty. The paper shows, contrary to Hall’s random walk hypothesis, why the modern theory of consumption predicts that consumption responds to expected changes in income.

Toshihiro Okada

JEL:E20, E21

キーワード:近代消費理論、消費の所得反応度

Key words: modern consumption theory, excess sensitivity of consumption to income

1 はじめに

本稿では、不確実性下でのforward-lookingな合理的消費者を想定した近代 消費理論(modern consumption theory)をベースに、所得の変化に対する消 費変動に焦点を置いたサーベイ的な考察を行う。 最も有名な消費理論の一つにHall(1978)のランダムウォーク仮説がある (Hall(1978)のランダムウォーク仮説は、不確実性下でのFriedmanの恒常 所得仮説と言える)。Hall(1978)のランダムウォーク仮説によると、幾つか の仮定のもと、所得の期待される変化は消費を変化させない。つまり、消費は 所得の期待されない変化のような期待値誤差によってのみ変動する。即ち、い

くつかの仮定のもと(certainty equivalence、一定実質利子率など)、以下のよ うな関係式が成立する。 ∆ ln Ct= α + et ただし、∆ ln Ctは第t期の実質消費成長率、αは定数項、etは期待値誤差 (ln Ct− Et−1ln Ct)を示す。上式によると、消費成長率∆ ln Ctは期待値誤差 etによってのみ変化する。ここで、期待値誤差etは所得の期待されない変化 (ln Yt− Et−1ln Yt)と緊密に正に関係しているはずなので、期待値誤差etは 所得の成長率∆ ln Ytの一要因である。つまり、期待値誤差の所得成長率に占 める割合が大きい程、所得に対する消費の反応度は大きくなる。換言すると、 所得に対する消費反応には一切、systematicな要因は存在せず、すべては‘誤 差’で説明される。換言すると、所得の期待される変化には消費は反応しない ということである。 このHall(1978)のランダムウォーク仮説は実証的には必ずしも支持され ていない。たとえば、Campbell and Mankiw(1990, 1991)などの多くの研 究は、ランダムウォーク仮説を否定し、消費は所得の期待される変化にも反応 すると議論している。つまり、以下のような関係が成立すると議論している。 ∆ ln Ct= α + γEt−1∆ ln Yt+ et ただし、Et−1∆ ln Ytは実質所得に関して第t− 1期に消費者が期待する成 長率を示す。このような関係(つまり、γ > 0)は実証的にある程度支持され ている。消費が所得の期待される変化に反応して変化する理由としては、一般 的に次の2つの理由が考えられている。 第一に、流動性制約下にある消費者 の存在、第2にmyopia(非合理的)な消費者の存在である。はじめに、流動 性制約にある消費者について考えてみよう。仮に流動性制約下にある消費者が 存在すると仮定し、この消費者は第t− 1期に所得が上昇すると期待している とする。流動性制約が存在しないのであれば、実際に所得が上昇するのを待つ ことなく、所得の期待される上昇は第t− 1期の消費額決定に反映されるが、 この消費者は流動性制約下にあるため、第t− 1期の消費決定に所得の期待さ れる上昇を織り込むことが出来ず、所得が実際に上昇してはじめて消費を増

加することになる。 したがって、実際の所得が期待されたように上昇した場 合には、消費は所得の期待される上昇に反応して変化することになる。次に、 myopic(近視眼的で非合理的)な消費者について述べる。仮にmyopicな消費 者が存在すると仮定する。つまり、この消費者はforward-lookingな合理的消 費者ではなく、単純に何割かの当期所得を消費する。ここで、実際の所得の上 昇は所得の期待される上昇を含んでいるので、この消費者の消費変化は、所得 の期待される上昇に反応して変化することになる。したがって、流動性制約や myopia(非合理性)による説明に拠ると、経済全体の所得に対する消費の反 応度は、流動性制約下にある消費者の割合やmyopicな消費者の割合によって 変動し、それぞれの割合が大きいほどその反応度は上昇する。しかしながら、 これらの説明は極めてアドホックな設定に基礎を置いている。流動性制約は多 くの場合、モデルに外生的に存在する設定であり、myopia(非合理性)は非 合理的消費者の存在を前提としている。 本稿では、モデルに外生的な流動性制約や消費者の非合理性に拠ることなく、 不確実性下でのforward-lookingな消費者の最適化行動を純粋に分析すること で、所得の期待される変化に対する消費の変動を説明できることを示す。本 稿の分析は、不確実性の消費者行動に与える影響をカリブレーション・シュミ レーションにより分析したZeldes(1989)以来の近代消費理論を基礎に行う。 本稿で示されることは以下の通りである。不確実性がforward-lookingな合 理的消費者に与える影響を詳細に分析すると、消費者自身が‘合理的行動’に 基づいて当期消費に自己規律的上限制約を課するため、所得の期待される変化 は消費を変化させることが分かる。これは、自己的規律的上限制約が上記した 流動性制約と同様な役割を果たすため、所得の期待される変化が消費を変化さ せることになるからである。

2 モデル

ここで扱う理論はmodern consumption theoryと一般的に言われており、不

確実性がforward-lookingな消費者に与える影響を考慮したものである。Hall

certainty equivalenceに基づいたものであり、実際には不確実性が消費者の最 適化行動に与える影響は考慮されていない。

2.1 モデル設定

本稿で扱うモデルはZeldes(1989)やCarroll(1997, 2001a, 2001b)と基 本的には同様である。Carroll(1997)に倣い、不確実性下での消費者の最適 化問題を以下のように設定する(以下では最終時点をTとする)。 max Et " T X s=t βs−tu (Cs) # (1) s.t. As= Xs− Cs (2) Xs+1= RAs+ Ys+1 (3) Ys+1= Ps+1εs+1 (4) XT +1= XT− CT ≥ 0 (5) ここで、Cs:s期における実質消費支出、u (Cs) = C1s−ρ−1 1−ρ , ρ > 0:効用関 数、β:時間選好要因、Xs:第s期始における実質可処分額(当期実質可処分 所得+前期より持ち越された実質資産)、As:第s期末における実質資産(負 の値は実質借入額を示す)、R:グロス実質金利(期間を通じて一定と仮定す る)、Ys:第s期における実質可処分所得、εs:第s期における実質可処分所 得に対する一時的なショック(Zeldes(1989)、Carroll(1997)に倣い、εsは ある確率で最小値εとなり、それ以外の場合には、εsは対数正規分布に拠り、 E[εs] = 1と仮定する)、Ps:恒常所得(ここで言う恒常所得は、一般的に定 義される、期待される将来所得の現在割引値とは異なる。ここで言う恒常所得 は、一時的なショックεsによらない実質可処分所得を意味している)。なお、 効用関数u (Cs)は稲田条件を満たしているとする。また、(5)式は最終期T において、消費者が借入超過に陥ることが無いことを意味している(つまり、 消費者は借金を残したまま死ぬことがない)。 次に、恒常所得Psに関する仮定を設定する。第s + 1期の恒常所得は、

Ps+1= GPsと表せるとする。ただし、Gは外生的変数である。この式は恒常 所得の成長率は外生的変数Gによって決定されることを意味している。した がって、(4)式より第s + 1期の実質可処分所得は以下のように表せる。 Ys+1= GPsεs+1 (6) 2.2 モデルの解法 上記の動学プログラムは、よく知られるBellman方程式を設定することで 解くことができる。 即ち、上記の問題は以下のように書き換えられる。 Vt(Xt, Pt) = max {Ct} u (Ct) + βEt[Vt+1(Xt+1, Pt+1)] (7) s.t. (2)式、(3)式、(4)式 及び XT +1= 0(即ち、CT = XT)。 (8) (7)式がBellman方程式である。なお、効用関数の仮定から限界効用はゼロ以 上なので、制約式(5)は等号で満たされ(8)式になる。 以上から以下のオイラー方程式を得ることができる。 RβEt » u0(Ct+1) u0(Ct) – = RβEt "„ Ct+1 Ct «−ρ# = 1 (9) 上式を更に変換すると、 Ct=`RβEtˆCt+1−ρ˜´1/−ρ (10) となる。2.4.1.節においてより詳しく示すがここで重要な点は、第t + 1期に おける実質可処分所得に対する一時的なショックεt+1はCtの説明変数とし て非線型的に(10)式の右辺に内在するということである。つまり、不確実性 下での最適当期消費関数Ct∗(Xt, Pt)を解析的に導出することはできない。即 ち、最適当期消費関数の分析はコンピューターによるカリブレーション・シュ ミレーション分析に拠らなければならないということになる。

2.3 消費に対する自己規律的上限制約 シュミレーション分析に移る前に、不確実性下での消費者の最適化行動に関 する重要な点について記述しておきたい。それは、上記のモデルには実質当期 消費に対する自己規律的上限制約が内在しているという点である。この実質当 期消費に対する自己規律的上限制約は、外生的に与えられる流動性制約とは異 なり、不確実性下でのforward-lookingな消費者が最適化行動に基づいて自分 自身で課する制約である。以下でこの実質当期消費に対する自己規律的上限制 約について詳しく説明する。 はじめに、議論を解かりやすくするため最適化問題の期間が2期間(T− 1 とT)の場合について考えてみる。なお、ここでの議論はHayashi(1997)に 大きく拠っている。制約式(8)より、 CT= XT が成立する。つまり、消費者は最終期T において全ての実質可処分額を消費 する。ここで、消費は負の値を取り得ないため(Ct≥ 0)、以下の不等式が成 立する必要がある。 XT ≥ 0 (11) 不等号式(11)は、将来所得の不確実性下のもと、最終期である第T期におけ る実質可処分額XT が負になることを消費者は如何なる場合においても避け るべく行動することを意味している。これは所謂、予備的動機に基づく行動で ある。ここで、(2)式と(3)式より第T期の実質可処分額XTは以下のように 表せる。 XT = R(XT−1− CT−1) + YT (12) (12)式は、第T期の実質手持ち資産は、前期より持ち越された実質資産R(XT−1− CT−1)と最終期で得られる実質可処分所得YTから構成されていることを示し ている。ここで、最終期T における考えられ得る最低レベルの実質可処分所 得をYTと定義し、(12)式を使うと、不等号式(11)から以下の不等号式が得 られる。

CT−1≤ XT−1+YT R (13) 不等号式(13)の右辺は、2期間(T − 1とT)最適化問題における消費者の 実質当期消費(第T− 1期実質消費)に対する自己規律的上限を示している。 同様にして、(T− t)期間最適化問題における実質当期消費に対する自己規律 的上限を示す不等号式は、以下のように表せる。1) Ct≤ Xt+ T X s=t+1 „ 1 R «s−t Ys (14) 不等号式(14)によると、(T− t)期間最適化問題における実質当期消費に対す る自己規律的上限は、実質可処分額Xtと可能性のある最低レベルの実質将来 所得の現在割引値PT s=t+1(1/R) s−tY sによって決定されることが解る。ここ で重要なのは、実質可処分額Xtが低い(高い)程、実質当期消費に対する自 己規律的上限は低位(高位)になるという点である。 即ち、実質資産または 実質当期可処分所得が低い(高い)程、実質当期消費に対する自己規律的上限 は低位(高位)になる。 2.4 モデル分析 既に述べたように、不確実性下での最適消費関数Ct∗(Xt, Pt)は解析的に導 出することはできないため、この節ではコンピューターを使用し最適消費を計 算するカリブレーション・シュミレーション分析を行う。議論を平易にするた め期間が2期間(T− 1とT)の最適化問題を考えることにするが、多期間の 最適化問題においてもその定性的性質は同様である。 2.4.1 不確実性下および確実性下での最適消費関数と自己規律的上限 不確実性下での2期間(T− 1とT)最適化問題では、オイラー方程式を基 に以下のようなimplicitな最適当期消費関数CT−1∗ (XT−1, PT−1)を導出する ことができる。2) CT∗−1= 1 (Rβ)1ρ “ ET−1 h (R (XT−1− CT∗−1) + GPT−1εT)−ρ i”−1 ρ (15) 1) 詳しくは、補論 A を参照。 2) 詳しくは、補論 B 参照。

(15)式は、implicitlyに第T− 1期における実質消費を定義している。既に述 べたが、最終期Tの実質可処分所得に対する一時的なショックεTが(15)式 の右辺に非線型的に含まれているので、最適当期消費関数CT−1∗ (XT−1, PT−1) を解析的に分析することはできない。(15)式は更に以下のように表せる。 CT∗−1= 1 (Rβ)1ρ „Z ∞ 0 (R (XT−1− CT∗−1) + GPT−1εT)−ρdH(εT) «−1 ρ (16) ただし、dH(εT)は実質可処分所得に対する一時的なショックεTの確率密度 関数(PDF)を示している。(16)式がシュミレーション分析の基礎となる式 である。 次に、不確実性下での最適当期消費関数との比較のため、不確実性が存在し ない場合の最適当期消費関数を導出しておく。(15)式より、不確実性が存在 しない場合のimplicitな最適当期消費関数CP F T−1(XT−1, PT−1)は、 CTP F−1= 1 (Rβ)1ρ „“ R“XT−1− CTP F−1 ” + GPT−1 ”−ρ«−1ρ (17) となる。CP FT−1は第T− 1期における不確実性が存在しない場合の最適実質当 期消費を示す。 ここで、(16)式と(17)式を比較し、不確実性が存在する場合と存在しない 場合の最適実質当期消費の関係を示しておく。(16)式と(17)式によると、与 えられた恒常所得PT−1のもと、実質可処分額XT−1が無限大に近づくと、不 確実性下での最適実質当期消費CT−1が確実性下での最適実質当期消費CTP F−1 に接近することが解る。つまり、恒常所得PT−1が与えられた時、 lim XT−1→∞ CT∗−1= CTP F−1 が成立する。これは、(16)式を見て解るとおり、実質可処分額XT−1が無限 大に近づくにつれ、実質将来可処分所得(YT= GPT−1εT)の不確実性部分を 示すεTが最適実質消費CT−1の決定に与える影響の(実質可処分額XT−1と 比べた)割合がゼロに近づくからである。即ち、(与えられた恒常所得PT−1 のもと)実質可処分額の増加は、最適実質当期消費の選択に対する不確実性の 影響を減少させる役割を果たす。 不確実性下の場合と異なり不確実性が存在しない場合、explicitlyに最適当

期消費関数を示すことができるので、以下に導出しておく。(17)式をCTP F−1に ついて解くと、第T− 1期における不確実性が存在しない場合の最適実質当期 消費は、 CT−1P F = R (Rβ)1/ρ+ RXT−1+ 1 (Rβ)1/ρ+ RGPT−1 (18) となる。後の分析で必要となるため、上式を第T− 1期の恒常所得PT−1で基 準化したものを以下に示しておく。 CT−1P F PT−1 = R (Rβ)1/ρ+ R XT−1 PT−1 + 1 (Rβ)1/ρ+ RG (19) 最後に、2.3節で述べた実質当期消費CT−1に対する自己規律的上限を示し ておく。2期間(T− 1とT)最適化問題における自己規律的上限は、不等号 式(13)で示される。 CT−1≤ XT−1+YT R (13) ここで、(4)式と(6)式から最終期Tにおける考えられ得る最低レベルの実質 可処分所得YTは YT= GPT−1ε と書ける。ただし、εは実質可処分所得に対する一時的なショックの考えられ 得る最小値を示す。上式を不等号式(13)に代入し、実質可処分所得に対する 一時的なショックの考えられ得る最小値εをゼロと仮定すると、自己規律的上 限を示す不等号式は、 CT−1≤ XT−1= CU BT−1 となる。ただし、CU B T−1は実質当期消費CT−1に対する自己規律的上限を示し ている。なお、後のシュミレーション分析で必要となるため、上の不等号式を 第T− 1期の恒常所得PT−1で基準化したものを以下に示しておく。 CT−1 PT−1 ≤ XT−1 PT−1 = CTU B−1 PT−1 (20) 2.4.2. シュミレーション分析(最適当期消費関数) この節では、実際にシュミレーション分析を行い、最適当期消費関数の分析

を行う。この節の分析はZeldes(1989) やCarroll(1997, 2001a, 2001b)に 倣っている。分析の基礎となる式は(16)式である。(16)式を基に計算を行う にあたり、各変数を第T− 1期の恒常所得PT−1で基準化した上で行った(上 記の問題では、PT−1で上手く変数を基準化することができ計算を簡素化するこ とができる)。3)シュミレーション分析の手順は以下のとおりである: (a)適切 と思われるパラメーター値(R, β, ρ, G)を設定する4)、(b) ε T はある確率で 最小値ε(= 0)となり、それ以外の場合にはεTは対数正規分布N [−σ2 /2, σ2] によるという仮定のもと、最小値εの発生する確率を設定し、適切と思われ るσ2のもと対数正規分布N [−σ2/2, σ2]の不連続(nポイント)概算を計算 する、(c) XT−1/PT−1に範囲を与える、(d)以上の設定を基に、与えられた全 てのXT−1/PT−1ごとに(16)式が成立するようなCT∗−1/PT−1を計算する。 図1は分析から得られた結果をもとに、不確実性下での最適実質当期消費と 実質当期消費に対する自己規律的上限の関係を示している。太直線は不等号式 (20)で示された実質当期消費に対する自己規律的上限(PT−1で基準化したも の)を、曲線は(16)式から得られる不確実性下での最適当期消費関数(PT−1 で基準化したもの)を、直線は(19)式で示された確実性下での最適実質当期 消費関数(PT−1で基準化したもの)を、それぞれ表している。 なお、前述し たように、確実性下での最適当期消費関数を示す直線は、不確実性下での最適 実質当期消費関数を示す曲線の漸近線となっている。また、曲線の傾きは、期 待されない一時的な所得変化に対する限界消費性向を示している。5) 図1を見ると既に述べたように、不確実性下での最適実質当期消費CT∗−1 はあらゆる水準の実質可処分額XT−1において自己規律的上限CU B T−1を上回 らないことが解る。更に、恒常所得に対する実質可処分額の割合XT−1/PT−1 が減少するにつれ、予備的動機を測る変数CP F T−1/CT∗−1が増加する(つまり、 3) 詳しくは Carroll(2006)を参照。以下の分析は Carroll(2006)が提供しているプログラム をもとに行った。 4) ここでは R = 1.3、G = 1.3、と設定している。2 期間モデルで非現実的なものなので、これ らの数値も現実性を追求するというよりも理論の定性的なインプリケーションを鮮明に浮き上が らせるように選択されている。 5) 詳しい説明は、Carroll(1997)や Zeldes(1989)を参照。

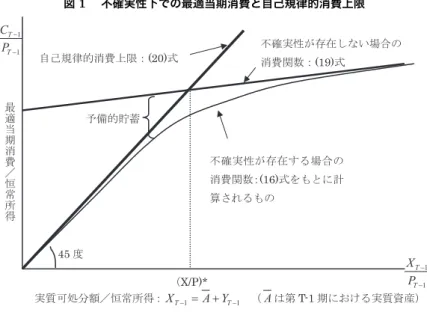

図 1 不確実性下での最適当期消費と自己規律的消費上限 予備的動機が高まる)ことが解る。これは、恒常所得に対する実質可処分額の 割合XT−1/PT−1が低ければ低い程、実質当期消費に対する自己規律的心理 がより強く働くためである。直感的説明は以下の通りである。恒常所得に対 する実質可処分額の割合XT−1/PT−1が比較的低いということは、一時的な ショックである急激な所得の減少εが将来発生した場合、消費の平準化を行 う能力が低いことを意味する。したがって、将来おこり得る不測の事態εに備 え消費者は最適実質当期消費を多大に抑えるべく行動する(強い自己規律的心 理)。即ち、CP F T−1/CT∗−1は高い。逆に、恒常所得に対する実質可処分額の割 合が比較的高いということは、例え急激な所得の減少εが将来発生したとして も、消費の平準化を行う能力が比較的高いことを意味する。したがって、消費 者は最適実質当期消費をそれほど抑えようとはしない(弱い自己規律的心理)。 即ち、CTP F−1/CT∗−1は低い。またここで、自己規律的心理の強弱は、不確実性 下での最適実質当期消費の自己規律的上限からの乖離(CU B T−1− CT∗−1)で示さ れる。何故ならば、自己規律的心理の強弱は自己規律的上限CTU B−1が不確実性

下での最適実質当期消費CT∗−1に‘実際に’どの程度の影響を与えているかに 拠るからである。即ち、低位(高位)のCU BT−1− CT∗−1は、自己規律的心理が 強く(弱く)働いていることを表している。 次に、実質消費変化と実質可処分所得変化の関係について、図1から推察し てみよう。図1によると、XT−1/PT−1が低い場合のCT∗−1はCTU B−1に非常に 接近しており、逆にXT−1/PT−1が高い場合のCT∗−1はCTP F−1に非常に接近し ていることが解る。これは恒常所得に対する実質可処分額の割合XT−1/PT−1 が相対的に低い場合には、それが所得の期待される変化による所得変化であっ ても、期待されない変化による所得変化であっても、所得の変化に対応して最 適消費がかなり敏感に反応することを意味する。直感的説明は以下の通りであ る。前述したように、恒常所得に対する実質可処分額の割合XT−1/PT−1が 低ければ低い程、実質当期消費に対する自己規律的心理がより強く働く。これ は、恒常所得に対する実質手持ち資産の割合が低い場合には、自己規律的上限 CU B T−1が不確実性下での最適実質当期消費CT∗−1に対して‘実際’に与える影 響が強い(CTU B−1− CT∗−1が低位である)ことを意味する。したがって、自己 規律的上限CU B T−1(= A + YT−1、ただしAは第T− 1期における実質純貯蓄 額を示す)のYT−1とCT∗−1の間に緊密な正の関係が成立し、実質可処分所得 の変化(YT− YT−1)は不確実性下での最適実質消費の変化(CT∗− CT∗−1)と緊 密に正に関係することになる(実質可処分所得の変化に対応して不確実性下で の最適実質消費が変化する)。 ここで、上記の実質消費変化と実質可処分所得変化の関係についてより厳密に 説明してみよう。はじめに、恒常所得に対する実質可処分額の割合XT−1/PT−1 が低い消費者について考える。図1から、恒常所得に対する実質可処分額の割 合XT−1/PT−1が低い場合の不確実性下での最適実質当期消費CT∗−1は、自 己規律的上限CT−1U B に非常に接近しているので、XT−1/PT−1が低い消費者の 第T− 1期の不確実性下での最適実質消費CT∗−1を自己規律的上限CTU B−1で 概算することにする。つまり、以下の式が成立するとする。 CT−1∗ = CT−1U B = XT−1 (21)

ここで、第T− 1期の実質可処分額は、第T− 1期における実質資産Aと第 T− 1期に消費者が得る実質可処分所得YT−1の和に等しいので、上式は以下 のように書き換えられる。 CT−1∗ = A + YT−1 (22) 次に、最終期T において消費者は全ての実質可処分額を消費するので(8)式 より、 CT∗= XT が成立する。ここで、式(12)よりXT = R(XT−1− CT−1) + YTが成り立つ が、(21)式よりCT−1∗ = XT−1が成り立つので、最終期T における実質可処 分額XT は最終期Tに消費者が得る実質可処分所得YT と等しくなる。した がって、最終期Tにおける最適実質消費は、 CT∗= YT (23) と表せ、(22)式と(23)式を使うと以下の関係式を導出することができる。 ∆ ln CL,T∗ = ∆ ln YT− ln „ A YT−1+ 1 « (24) ただし、∆ ln CL,T∗ は、恒常所得に対する実質可処分額の割合XT−1/PT−1が 低い消費者の最適実質消費の成長率を示す。(24)式は、恒常所得に対する実 質可処分額の割合XT−1/PT−1が低い消費者の場合、不確実性下での最適実 質消費の変化と実質可処分所得の変化(所得の期待された変化も含む)の間に は緊密な正の関係(実質可処分所得の変化に対応して不確実性下での最適実質 消費が変化する)が存在することを示している。 次に、恒常所得に対する実質可処分額の割合XT−1/PT−1が高い消費者につい て考えてみよう。図1から、恒常所得に対する実質可処分額の割合XT−1/PT−1 が高い場合の不確実性下での最適実質当期消費CT∗−1は確実性下での最適実 質消費CP F T−1に非常に接近しているので、XT−1/PT−1が高い消費者のCT∗−1 をCTP F−1で概算することにする。つまり、(18)式より以下の式が成立すると する。

CT∗−1= (Rβ)1/ρR + RXT−1+ 1 (Rβ)1/ρ+ RGPT−1 上記の式を使い幾らかの操作を行うと、以下の関係式を導出することができる。 ∆ ln CH,T∗ = 1 ρln(Rβ) (25) ただし、∆ ln CH,T∗ は、恒常所得に対する実質可処分額の割合XT−1/PT−1が 高い消費者の最適実質消費の成長率を示す。(25)式は、恒常所得に対する実 質可処分額XT−1/PT−1の割合が高い消費者の場合、不確実性下での最適実 質消費の変化(成長率)は一定で、実質可処分所得の変化(成長率)の影響を 受けないことを示している。 以上の結果から以下のような推察ができる。恒常所得に対する実質可処分額 の割合XT−1/PT−1が低い程、自己規律的心理が強く働くので、実質可処分所 得に対する不確実性下での最適実質消費の反応度はXT−1/PT−1が低い程高 くなり、XT−1/PT−1が高い程低くなる。 ここで、上記の推察に関して重要な点について述べたい。上記の推察は、Hall (1978)の有名なランダムウォーク仮説と異なるものである。ランダムウォー ク仮説に拠ると所得の期待される変化は消費を変化させることはないが、上 記の推察に拠ると、(所得変化の一要因である)所得の期待される変化は、恒 常所得に対する実質可処分額の割合XT−1/PT−1が非常に高い場合以外では、 消費を変化させる。これは、消費に対する自己規律的上限制約が流動性制約と 同様に、消費選択を制約する役割を果たしているためである。ここで重要なの は、消費に対する自己規律的上限制約はあくまでモデルに内生的に存在する制 約条件であり、流動性制約のようにモデルに外生的に存在する制約条件ではな い。言い換えると、本モデル上の消費に対する自己規律的上限制約は、不確実 性下での消費者の最適化行動に基づいて消費者自身が課する制約であり、消費 者の合理的行動に基づくものである。したがって、所得の期待される変化が消 費を変動させるという上記のモデル分析からの推察は、流動性制約に拠るもの でも、消費者の非合理的行動に拠るものでもない。

2.4.3 シュミレーション分析(所得に対する消費反応度) 次に、実際にモデルに基づくシュミレーションを行い、上記の推察の正当性 を示す。以下で行われるようなシュミレーション分析に基づく実質可処分所得 に対する不確実性下での最適実質消費の反応度の分析は、筆者の知る限り今ま で行われていない。 はじめに、基礎となる式と手順を簡単に説明する。モデルから実質可処分所 得の成長率と不確実性下での最適実質消費の成長率はそれぞれ以下のように表 せる。6) ∆ ln YT = ln G + ln εT− ln εT−1 (26) ∆ ln CT∗ = ln (R (a + εT−1− c∗T−1[a + εT−1]) + GεT) (27) − ln(c∗T−1[a + εT−1]) ただし、aは第T− 1期における恒常所得に対する実質資産の割合A/PT−1、 c∗T−1は第T − 1期における恒常所得に対する最適実質消費額CT∗−1/PT−1、 εT−1は第T− 1期における実質可処分所得に対するショック、εTは第T期に おける実質可処分所得に対するショックをそれぞれ示す。なお、c∗T−1[a + εT−1] はc∗T−1がa + εT−1(= XT−1/PT−1)の関数であることを示している。ま た、恒常所得のグロス成長率Gとグロス実質金利Rは消費者を通じて共通で、 期間を通して一定であると仮定する。(26)式と(27)式に基づいた実質可処分 所得成長率と不確実性下での最適実質消費成長率のシュミレーションの手順 は以下の通りである:(a) 2.4.2.節の分析と同様に、適切と思われるパラメー ターを設定し、εT−1とεTをモデルの仮説に基づいてそれぞれランダムに発 生させ、εT−1とεT の組合わせを1000通り作成する、(b)適当と思われる幾 つかのaを選択する、(c)ここで、a + εT−1= XT−1/PT−1が成立するので、 (b)で選択された個々のaごとに(a)で発生させたεT−1を使用し、2.4.2.節 の分析と同様にしてc∗T−1を計算する、(d)式(27)に基づき個々のaごとに (a)で発生させた全てのεT−1とεTの組合わせにおいて∆ ln CT∗ を計算する。 即ち、個々のaごとに1000個の∆ ln CT∗を計算する、(e)式(26)に基づき、 6) 詳しくは、補論 C を参照。

(a)で発生させた全てのεT−1とεTの組合わせにおいて∆ ln YTを計算する。 即ち、1000個の∆ ln YTを計算する。 図2は上記の分析結果を示したものである。図では、選択された第T − 1 期末における恒常所得に対する実質資産aごとに、実質可処分所得に対する 不確実性下での最適実質消費の反応度(∆ ln CT∗と∆ ln YTの関係)が示され ている(ただし、aには0.1、0.5、1.0、2.0、20.0が選択された)。図を見 ると、第T− 1期末における恒常所得に対する実質純貯蓄額aが増加するに つれ、消費の所得に対する反応度(∆ ln YT に対する∆ ln CT∗ の変化)が減少 していることが解る。また、aが20.0の場合には、消費の所得に対する反応 度はほとんど皆無となっている。これらは、2.4.2.節での消費の所得に対する 反応度に関する推察の正当性を示している。2.4.2.節において、恒常所得に対 する実質可処分額XT−1/PT−1と消費の所得に対する反応度の間には負の関 係が存在すると推察した。ここで、a + εT−1= XT−1/PT−1が成立するので、 与えられたεT−1のもと、aとXT−1/PT−1は一対一の関係にある。したがっ て、結果は2.4.2.節で得た推察が正しいことを裏付けている。 図 2 実質資産と、実質可処分所得成長率と最適実質消費成長率の関係 - 1 - 0 . 7 5 - 0 . 5 - 0 . 2 5 0 . 2 5 0 . 5 0 . 7 5 1 l n Y - 0 . 4 - 0 . 2 0 . 2 0 . 4 0 . 6 0 . 8 1 l n C - 1 - 0 . 7 5 - 0 . 5 - 0 . 2 5 0 . 2 5 0 . 5 0 . 7 5 1 l n Y - 0 . 4 - 0 . 2 0 . 2 0 . 4 0 . 6 0 . 8 1 l n C - 1 - 0 . 7 5 - 0 . 5 - 0 . 2 5 0 . 2 5 0 . 5 0 . 7 5 1 l n Y - 0 . 4 - 0 . 2 0 . 2 0 . 4 0 . 6 0 . 8 1 l n C - 1 - 0 . 7 5 - 0 . 5 - 0 . 2 5 0 . 2 5 0 . 5 0 . 7 5 1 l n Y - 0 . 4 - 0 . 2 0 . 2 0 . 4 0 . 6 0 . 8 1 l n C - 1 - 0 . 7 5 - 0 . 5 - 0 . 2 5 0 . 2 5 0 . 5 0 . 7 5 1 l n Y - 0 . 4 - 0 . 2 0 . 2 0 . 4 0 . 6 0 . 8 1 l n C a=0.1 a=0.5 a=1.0 a=2.0 a=20

次に、経済全体の所得の期待された変化に対する消費の反応度を計算してみ る。経済全体のシュミレーション分析を行うためには、恒常所得に対する実質 資産の分布を設定必要がある。以下では、aの分布が正規分布N [0.5, 0.04]で あると設定する。7) まず、最適実質消費の期待成長率ET−1∆ ln CT∗と実質可処分所得の期待成 長率ET−1∆ ln YTを計算し、両者の関係を分析してみる。分析に拠ると、経 済全体のET−1∆ ln CT∗とET−1∆ ln YTの間には以下のような線形関係が概 算的に存在する(手法および詳細な分析結果についてのお問い合わせは筆者 まで)。 ET−1∗ ∆ ln CT∗ = α + γET−1∆ ln YT, (α =−0.019, γ = 0.314) (28) ここで、ET−1∆ ln CT∗ = ln CT∗− ln CT∗−1+ ET−1ln CT∗− ln CT∗が成り立つ ので、式(28)は以下のように書換えられる。 ∆ ln CT∗ = α + γET−1∆ ln YT+ eC,T (29) ここで、eC,T は消費に関する期待値誤差(eC,T = ln CT∗− ET−1ln CT∗)を示 している。(29)式から、γが所得の期待する変化に対する消費の反応度を示し ていることがわかる。したがって、γ = 0.314なので、所得の期待する変化に 対して消費が変動することがわかる。 (29)式は更に以下のように書きかえられる。 ∆ ln CT∗ = α + γ∆ ln YT+ eC,T− γeY,T, (30)

ここで、eY,T は所得に関する期待値誤差であり、eY,T = ln YT− ET−1ln YT

である。実証的には、(30)式のeC,T − γeY,T を誤差項と見なし推計すれば、 γ(所得の期待する変化に対する消費の反応度)を推計することができる。た だし注意すべき点は、誤差項(eY,T − γeY,T)は所得成長率∆ ln YT と相関し ているため、(30)式のOLS係数推計値にはバイアスがかかる。したがって、 7) 他の分布仮定を設定してもモデルの定性的性質は同様である。また、Carroll(1997, 2001a) は、本稿のモデルと同様なモデルに基づいて、消費者人口のシュミレーションを行い、恒常所得 に対する実質可処分額の割合の分布はかなりの速度で定常状態分布に近づくことを示した。即 ち、定常状態分布は大部分の場合、典型的な分布の概算となる。

実際のデータで(30)式を推計するためには、操作変数に拠る推計が必要とな る(操作変数はeC,T やeY,Tと相関関係がないが∆ ln YTと相関するもの、例 えば、∆ ln YT−1のような第T期の期待値誤差と無相関な変数)。

3 おわりに

最後に、今後の課題となる具体的な論点を提示し、本稿の結びとしたい。第 一に、本稿の分析は2期間モデルに基づいたものであるため、定量的推察は行 なわれていない。多期間モデルを基にしたカリブレーション・シュミレーショ ン分析が必要であろう(Zeldes(1989)、Carroll(1997, 2001a, 2001b)の分 析は多期間モデルをもとにしたカリブレーション・シュミレーション分析であ るが、これらの論文では本稿で行われたような所得に対する消費反応度のシュ ミレーション分析は行われていない)。第二に、多期間モデルを基にした消費 反応度の変動に関する分析も有益であろう。マクロ経済政策を考えた場合、ど のような要因が所得に対する消費反応度を変化させるのかを定量的に分析する ことは極めて重要と考えられる。 参考文献(1) Campbell, John Y., and Mankiw, N. Gregory, 1990. “Permanent Income, Current Income, and Consumption.” Journal of Business and Economic

Statistics 8, pp.269-279.

(2) Campbell, John Y., and Mankiw, N. Gregory, 1991. “The Response of Consumption to Income.” European Economic Review 35, pp.723-767. (3) Carroll, Christopher D., 1997. “Buffer-Stock Saving and the Life

Cy-cle/Permanent Income Hypothesis.” Quarterly Journal of Economics, CXII(1), pp.1-56.

(4) Carroll, Christopher D., 2001a. “A Theory of the Consumption Function, With and Without Liquidity Constraints” Journal of Economic

(5) Carroll, Christopher D., 2001b. “A Theory of the Consump-tion Function, With and Without Liquidity Constraints (Ex-panded Version)” Manuscript, Johns Hopkins University,

http://www.econ.jhu.edu/people/ccarroll.

(6) Carroll, Christopher D., 2006. “Lecture Notes On Solution Methods for Microeconomic Dynamic Optimization Problems.” Manuscript, Johns

Hopkins University, http://www.econ.jhu.edu/people/ccarroll.

(7) Hall, Robert E., 1978. “Stochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence.” Journal of

Po-litical Economy 86(Dec), pp.971-987.

(8) Hayashi, Fumio, 1997. Understanding Saving: Evidence from the United

States and Japan. Cambridge, MIT Press.

(9) Zeldes, Stephen P., 1989. “Consumption and Liquidity Constraints: An Empirical Investigation.” Journal of Political Economy 97 (April), pp.305-346.

補論A:不等号式(14)の導出 この補論では、本論の不等号式(14)の導出について述べる。本論では、2 期間(T− 1, T )最適化問題における消費者の実質当期消費に対する自己規律 的上限を導出したが、ここでは最初に、3期間(T− 2, T − 1, T )問題につい て考えてみよう。まず第T− 1期の実質可処額XT−1は以下のように表せる。 XT−1= R(XT−2− CT−2) + YT−1 (A1) (A1)式を(12)式にXT−1に対して代入すると、 XT+ RCT−1= R2XT−2− R2CT−2+ RYT−1+ YT となる。ここで、XT≥ 0とCT−1≥ 0が同時に満たされていなければならな いので(つまり、XT+ RCT−1≥ 0)、更に上式は以下のように変換できる。 R2XT−2− R2CT−2+ RYT−1+ YT≥ 0 不確実性下のもと、上の不等号式は如何なる場合でも満たされていなければな らないので、(YT−1, YT)を(YT−1, YT)の代わりに上の不等号式に代入して CT−2について解くと、 CT−2≤ XT−2+ 1 RYT−1+ „ 1 R «2 YT が得られる。これが3期間(T− 2, T − 1, T )最適化問題における消費者の 実質当期消費に対する自己規律的上限を表す不等号式である。同様にすると、 (T − t)期間最適化問題における消費者の実質当期消費に対する自己規律的上 限を表す不等号式は、 Ct≤ Xt+ T X s=t+1 „ 1 R «s−t Ys となる(本論の(14)式)。 補論B:本論の(15)式の導出 この補論では、本論の(15)式の導出について述べる。本論で示された2期 間(T− 1, T )の最適化問題におけるオイラー方程式(9)より以下の式が得ら れる。

CT−1= 1 (Rβ)1/ρ ` ET−1ˆ(CT)−ρ ˜´−1 ρ (B1) ここで、本論の(2)式、(3)式より以下の関係式が成り立つ。 XT = R (XT−1− CT−1) + YT 消費者は最終期Tにおいて全資産を消費するので(即ち、CT= XT が成立す るので)、上式は以下のように書き換えられる。 CT= R (XT−1− CT−1) + YT (B2) (B2)式を(B1)式にCT に関して代入すると、 CT−1= 1 (Rβ)1/ρ ` ET−1ˆ(R(XT−1− CT−1) + YT)−ρ ˜´−1 ρ (B3) となる。ここで、本論の(6)式よりYT = GPT−1εTが成立するので、これを (B3)式に代入すると以下の式が得られる(本論の(15)式)。 CT∗−1= 1 (Rβ)1ρ “ ET−1 h (R (XT−1− CT∗−1) + GPT−1εT)−ρ i”−1 ρ 補論C:本論の(26)式および(27)式の導出 この補論では本論の(26)式および(27)式の導出について述べる。まず、実 質可処分所得の成長率を示す(26)式を導出してみよう。本論の(6)式による と以下の式が成り立つ。 YT= GPT−1εT (C1) また、本論の(2)式と(3)式より第T− 1期における実質可処分所得は以下の ように書ける。 YT−1= PT−1εT−1 (C2) (C1)式を(C2)式で割り、両辺にnatural logをとると、 ∆ ln YT = ln G + ln εT− ln εT−1 となり、本論の(26)式が得られる。 次に不確実性下での最適実質消費成長率を示す(27)式を導出する。補論B の(B2)式と(C1)式より以下の関係式を得ることが出来る。

CT= R (XT−1− CT−1) + GPT−1εT (C3) ここで、XT−1− CT−1= PT−1(xT−1− cT−1)と書ける。ただし、xT−1 = XT−1/PT−1、cT−1= CT−1/PT−1と定義される。上式を(C3)式に代入する と以下の式が得られる。 CT= RPT−1(xT−1− cT−1) + GPT−1εT (C4) ここで、定義よりCT−1= cT−1PT−1なので、(C4)式をこの式で割り、両辺 にlogをとると、 ∆ ln CT = ln (R (xT−1− cT−1) + GεT)− ln cT−1 (C5) となる。ただし、xT−1= XT−1/PT−1= (A + YT−1)/PT−1= a + εT−1で、 Aは第T− 1期における実質資産、aはA/PT−1を示す。上式を(C5)式に代 入すると、 ∆ ln CT∗ = ln (R (a + εT−1− c∗T−1[a + εT−1]) + GεT) (C6) − ln c∗ T−1[a + εT−1] となり、本論の(27)式を得ることができる。ただし、c∗T−1[a + εT−1]はc∗T−1 がa + εT−1(= XT−1/PT−1)の関数であることを示している。つまり、パラ メータが与えられるのであれば、本論の2.4.2.節と同様なカリブレーションで 得られるc∗T−1[a + εT−1]と第T− 1期と第T 期のショック(εT−1, εT)を使 い、不確実性下での最適実質消費成長率∆ ln CT∗を計算することが出来ること を(C6)式は示している。